リサイクルプラスチック市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 市場規模 (2026) | 77.93 十億米ドル |

| 市場規模 (2031) | 111.10 十億米ドル |

| 成長率 (2026 - 2031) | 7.35% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | アジア太平洋 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるリサイクルプラスチック市場分析

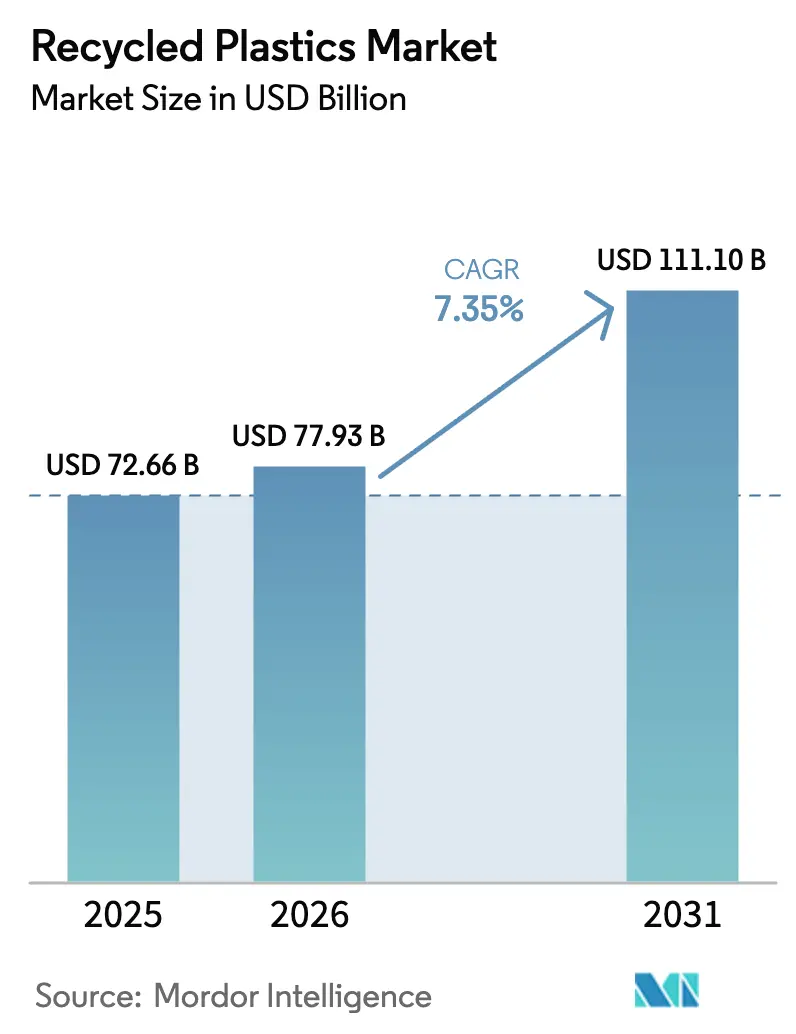

リサイクルプラスチック市場規模は、2025年に726億6,000万米ドル、2026年に779億3,000万米ドルと予測され、2031年までに1,111億米ドルに達し、2026年から2031年にかけてCAGR 7.35%で成長する見込みです。

規制圧力がサプライチェーンを形成する主要な力となっており、欧州連合の包装・包装廃棄物規制が2026年から始まるプラスチック包装カテゴリー全体にわたる最低リサイクル含有量の閾値を設定することでその先頭に立っています。アジア太平洋地域は、拡大生産者責任の枠組みが主要な東南アジア市場に広がり、中国の廃棄物分別プログラムの全国的な拡大と並行して、需要と能力構築をリードしています。技術の成熟は、Carbios主導の施設における酵素的PET解重合が商業的なタイムラインに達しつつあること、および長期引き取り契約がリサイクル業者の収益を安定させ資金調達を可能にすることに見られます。北米は、米国環境保護庁の補助金による支援のもとインフラ整備を続けていますが、収集と汚染の変動が現時点での食品グレード出力のシェアを制限しています。[1]米国環境保護庁、「リサイクルのための固形廃棄物インフラ補助金」、米国EPA、epa.gov自動車およびその他のエンジニアリング用途は、OEMプログラムが循環性目標および使用済み要件に合致するにつれて急速に成長しており、一方で包装は含有量義務とブランド目標のもとで基幹アプリケーションであり続けています。

主要レポートのポイント

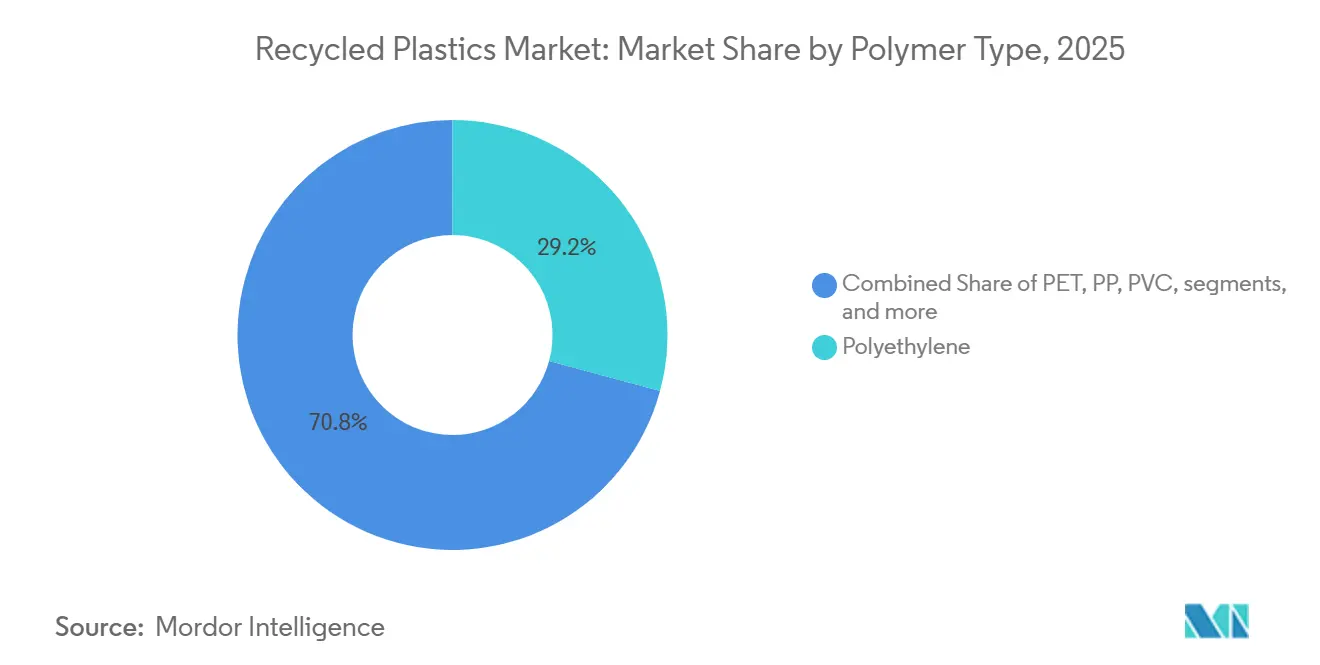

- ポリマータイプ別では、ポリエチレンが2025年のリサイクルプラスチック市場シェアの29.18%を占めました。その他のプラスチックセグメントは2031年にかけてCAGR 9.15%で成長する見込みです。

- リサイクルプロセス別では、機械的リサイクルが2025年のリサイクルプラスチック市場シェアの70.8%を占めました。化学的または高度リサイクルは2031年にかけてCAGR 8.71%で成長する見込みです。

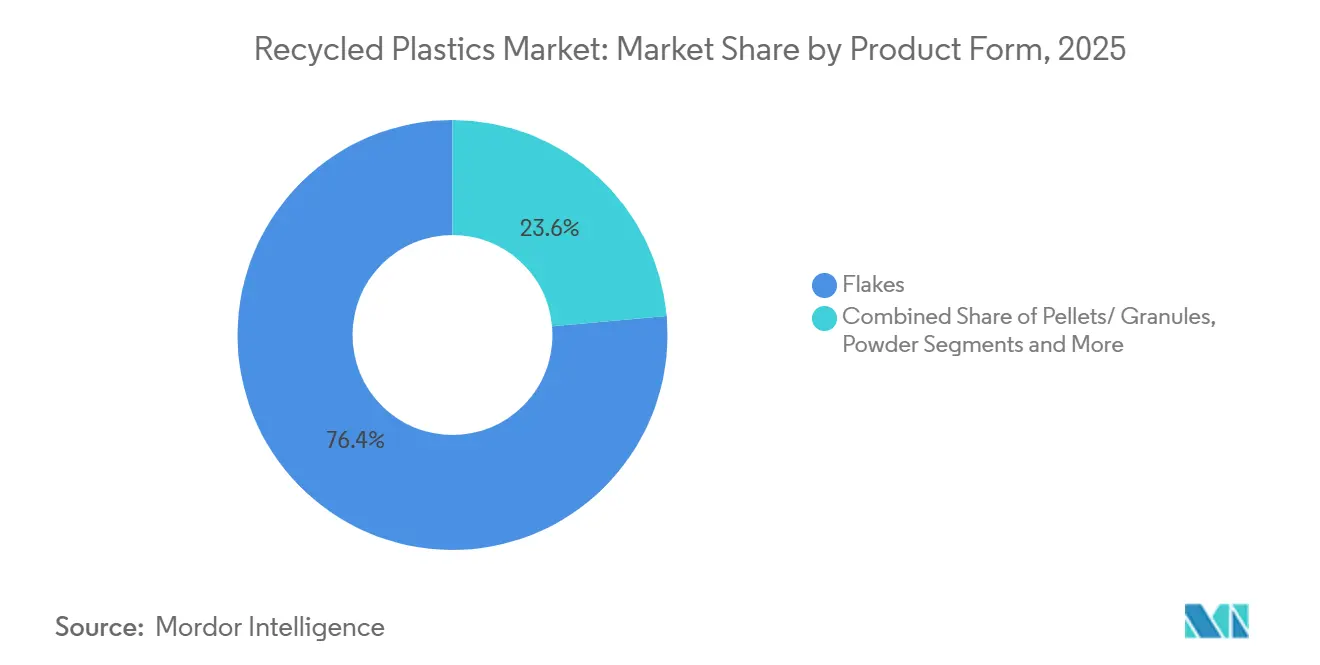

- 製品形態別では、フレークが2025年のリサイクルプラスチック市場規模の76.4%を占めました。ペレットセグメントは2031年にかけてCAGR 7.89%で成長する見込みです。

- 最終用途アプリケーション別では、包装が2025年のリサイクルプラスチック市場規模の38.8%を占めました。自動車は2031年にかけてCAGR 10.22%で最も速く成長する見込みです。

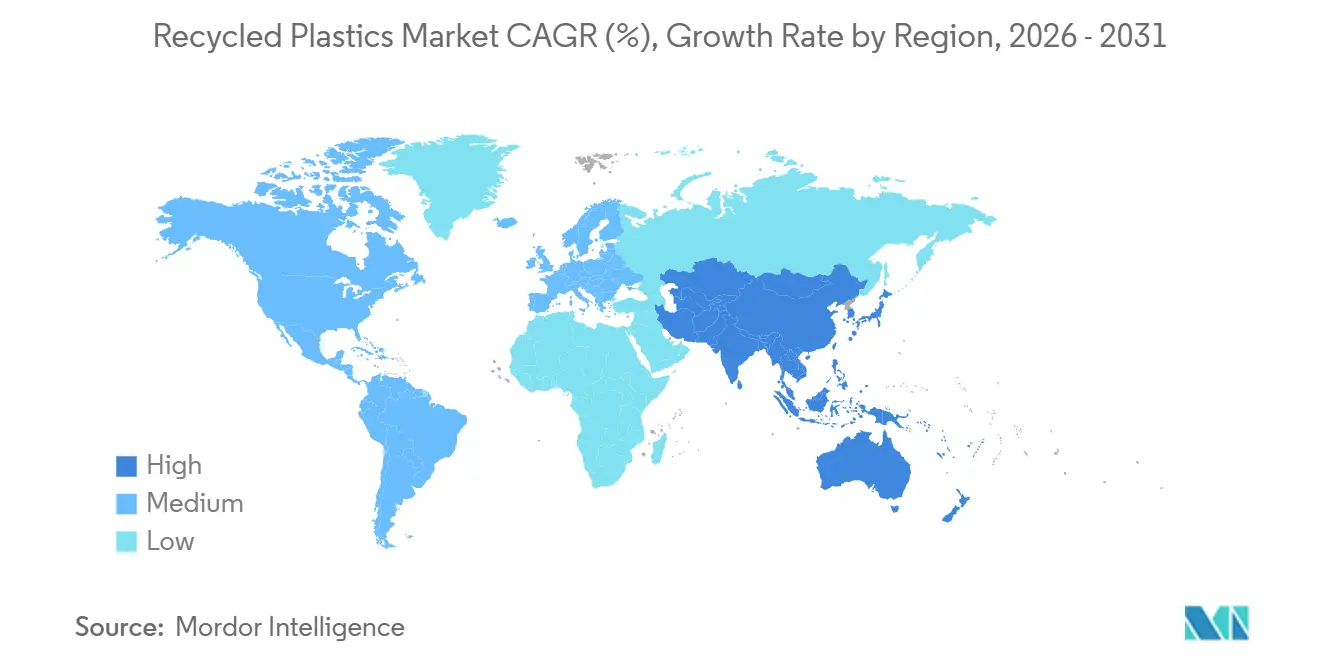

- 地域別では、アジア太平洋地域が2025年のリサイクルプラスチック市場シェアの48.7%を占めました。アジア太平洋地域は2031年にかけてCAGR 8.32%で拡大する見込みです。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

世界のリサイクルプラスチック市場のトレンドと洞察

促進要因の影響分析*

| 促進要因 | (〜)CAGRへの影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| EU包装・包装廃棄物規制(PPWR)30%リサイクル含有量義務 | +1.8% | 欧州(ドイツ、フランス、イタリア、ベネルクス、北欧諸国) | 中期(2〜4年) |

| バージンポリマー価格の持続的高騰(HDPE 1,600米ドル/トン未満)、リサイクルポリエチレン(rPE)経済性の改善 | +1.3% | 世界全体、北米・欧州で顕著 | 短期(2年以内) |

| 中国の「ゼロ廃棄物都市2.0」展開による家庭用プラスチック収集の促進 | +1.2% | アジア太平洋中核(中国都市クラスター)、ASEANへの波及 | 短期(2年以内) |

| 米国EPA 3億7,500万米ドルのリサイクルインフラ補助金による新規能力の解放 | +0.8% | 北米(米国自治体、部族地域) | 中期(2〜4年) |

| 商業的な酵素的PET解重合 | +0.7% | 世界全体(初期拠点:インド、フランス、中国) | 長期(4年以上) |

| 企業によるリサイクルプラスチックの長期購入契約 | +0.6% | 世界全体(ブランドとリサイクル業者の直接契約) | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

EU PPWRの30%リサイクル含有量義務が閉ループ投資を促進

欧州連合の包装・包装廃棄物規制は2025年2月に発効し、2026年8月から適用され、プラスチック包装に対する最低リサイクル含有量の閾値を設定しています。具体的には、接触感応性PETに30%、その他の接触感応性プラスチックに10%、使い捨て飲料ボトルに30%、残りのカテゴリーに35%が設定されており、2040年にかけてさらに引き上げられます。この明確化により、高度な閉ループ能力への新規プロジェクト融資が可能となりました。これにはVeoliaのシュルーズベリーにおけるトレーからトレーへのPET施設への取り組みが含まれ、年間8万トンの計画処理量を持ち、7,000万ポンド(8,890万米ドル)の投資に支えられています。Loop IndustriesもBASFのシュヴァルツハイデサイトで欧州初のInfinite Loopライセンスを前進させ、初期ライセンス料として1,000万ユーロ(1,080万米ドル)を支払い、2030年までに年間7万メートルトンを目標としています。フランスなどの市場でリサイクル可能性グレードに基づく生産者責任料金の変調が追加的な価格シグナルを加え、多層設計よりも単一素材設計を優遇しています。リサイクル材の輸入はEUの食品接触規制の下で厳格な同等性・適合要件に直面しており、トレーサビリティが確保された国内供給への投資を強化しています。

バージンHDPE価格の1,600米ドル/トン超での持続的高騰がrPE経済性を改善

バージン高密度ポリエチレン価格が高止まりすると、コンバーターはPCR含有量を許容または活用できる包装・工業用途においてリサイクルHDPEおよびLDPEを再検討します。義務と含有量目標も飲料・家庭用途における天然rHDPEの安定した需要を支えています。プラスチックリサイクル業者協会は、米国とカナダのリクレーマーが原料品質と最終市場需要が維持されれば年間約20億ポンド追加処理できると報告しました。この利用可能な能力により、バージン価格の裁定がPCR経済性を改善した際にリサイクルプラスチック市場はより迅速に対応できます。持続的なバージン価格プレミアムと段階的な政策圧力の組み合わせが、耐久性・半耐久性用途における高リサイクル含有量の利用を支援しています。

中国のゼロ廃棄物都市2.0が家庭用プラスチック収集インフラを拡大

中国は2026年から2030年にかけての第15次五カ年計画期間中に廃棄物ゼロ都市プログラムを約200都市に拡大し、2027年までに60%の参加率を目標とし、2035年までに包括的な実施を目指しており、分別された使用済みプラスチックの量と品質を拡大しています。[2]中国国務院情報弁公室、「廃棄物ゼロ都市イニシアチブ」、China.org.cnこのイニシアチブは、北京・天津・河北、長江デルタ、広東・香港・マカオ大湾区、成都・重慶を含む主要都市クラスター全体でプラスチックリサイクルを統合しています。上海の2024年6月の規制は厳格な分別コンプライアンスを確立し、市全体のリサイクル率を向上させ、リサイクルポリエチレンテレフタレート(rPET)とポリオレフィンの原料信頼性を強化しています。技術面での勢いとしては、機械的ルートに適さないフィルムグレード廃棄物の化学的リサイクルを行うRECONの山東ユニットでの試験操業が含まれます。政策の拡大とインフラ整備は、リサイクルプラスチック市場においてアジアが主要な成長地域としての役割を強化しています。

米国EPA 3億7,500万米ドルのリサイクルインフラ補助金が地域能力を解放

米国環境保護庁は、超党派インフラ法を通じて資金提供される固形廃棄物インフラリサイクルプログラムを展開しており、州および部族地域全体での収集、分別、マテリアルリカバリー施設のアップグレードを支援しています。2025年12月のラウンドでは17の受給者が選定され、Justice40の枠組みの下で恵まれないコミュニティに少なくとも40%の便益を提供する計画が前進しました。過去のラウンドでの申請量は利用可能な資金を大幅に上回っており、ブランドのリサイクル含有量目標に対する米国のインフラギャップの規模を浮き彫りにしています。補完的な州・準州の計画補助金は、拡大生産者責任の実施支援や分別品質を向上させる公教育支援を含め、2026年を通じて流れる予定です。これらの補助金は、原料回収を改善し使用可能な収率を高める分別技術をアップグレードすることで、リサイクルプラスチック市場のボトルネック解消に貢献しています。

抑制要因の影響分析*

| 抑制要因 | (〜)CAGRへの影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| rPETフレークの供給過剰によるEUマージンの圧縮 | -1.1% | 欧州(ドイツ、フランス、イタリア、ベネルクス) | 短期(2年以内) |

| 海上保険・アジア欧州間運賃コストの上昇 | -0.7% | 世界の貿易ルート(アジア欧州回廊) | 中期(2〜4年) |

| 化学的リサイクルのマスバランスに関するEUの法的曖昧さ | -0.5% | 欧州(全加盟国) | 短期(2年以内) |

| ロボット対応マテリアルリカバリー施設向け熟練労働者不足 | -0.4% | 北米、欧州(老朽化インフラ) | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

欧州におけるrPETフレークの供給過剰がリサイクル業者のマージンを圧縮

欧州のrPET市場における供給過剰の時期は、フレークの価格を引き下げ、特に飲料ボトルに関する使い捨てプラスチック指令の最低閾値にブランド需要が追随する際にリサイクル業者のマージンを圧縮します。[3]欧州委員会、「食品接触用リサイクルプラスチック材料に関する規則(EU)2022/1616」、欧州委員会、eur-lex.europa.eu 在庫の積み上がりと季節性が圧力を強め、品質アップグレードへの投資を先送りし稼働率を低下させる可能性があります。収集コストとエネルギー価格もバージンPETとのコストパリティに影響し、EPR料金シグナルと一貫した執行の必要性を強化しています。EU食品接触規則の明確化は高品質基準を維持しますが、追加の文書化とプロセス検証を必要とします。デポジット返却制度のパフォーマンス向上と仕様の調和が、リサイクルプラスチック市場内でより高いリサイクル含有量レベルでの需要安定化に貢献できます。

海上保険・アジア欧州間運賃コストの上昇が原料ルートを圧迫

主要な海上輸送ルートでの持続的な混乱と海上保険料の上昇が、アジア欧州ルートでのベールとペレットの輸送ロジスティクスコストを増加させています。運賃コストの上昇は、国内オプションが長い輸送時間なしに食品接触コンプライアンスを満たす場合、PCRまたはフレークの輸入コスト優位性を損ないます。これらの圧力は、スポット市場の変動へのエクスポージャーを低減する地域供給と長期契約へのバイヤーのシフトを促す可能性があります。処理と最終用途パートナーが同一拠点にあるリサイクル業者は、タイトな運賃市場での予測可能な納品維持においてより有利な立場にあります。ロジスティクスの回復力は、リサイクルプラスチック市場のサプライヤーにとって差別化要因となっています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

ポリマータイプ別:ポリエチレンの優位性が化学的リサイクルの混乱に直面

ポリエチレンは2025年に29.18%を占め、硬質包装における高密度ポリエチレンとフィルム用途における低密度または線状低密度ポリエチレンが牽引し、成熟した収集・リサイクルインフラに支えられています。米国とカナダの機械的リクレーマーも、ベール品質と下流需要が安定すれば、より多くのポリオレフィンを処理する余地があることを示しています。[4]プラスチックリサイクル業者協会、「2025年米国・カナダにおけるプラスチックリサイクル能力」、APR、plasticsrecycling.org

「その他のプラスチック」セグメントは最も速いCAGR 9.15%で成長すると予想され、主に自動車・電子機器セクターが牽引しています。これらのリサイクルエンジニアリングポリマーへの需要は、メーカーが厳格な持続可能性目標を達成しようとするにつれて急増しています。高性能リサイクルABS、PC、PAは優れた機械的特性を提供し、複雑で耐久性のある製造用途においてバージン樹脂の非常に実行可能な環境に優しい代替品となりながら、世界的な循環経済イニシアチブを推進しています。

注記: 個別セグメントのシェアはレポート購入後に入手可能

リサイクルプロセス別:機械的リサイクルの成熟度対化学的リサイクルのCAGR 8.71%の急成長

機械的リサイクルは2025年の活動の70.8%を占め、包装、建設、自動車用途に供給する洗浄、押出、ペレット化ラインの設置基盤を反映しています。化学的ルートのリサイクルプラスチック市場規模は、ブランドが混合または汚染されたストリームから食品接触・高仕様ポリマーを求めるにつれて、2031年にかけてCAGR 8.71%で拡大する見込みです。プラスチックリサイクル業者協会は、より良い原料供給と一貫した需要シグナルを条件に、PET、HDPE、PP、フィルム全体で相当な未使用能力の可能性を記録しています。欧州連合における食品接触規制の変化は、汚染除去プロセスの認証をより重視しており、実証済み技術への投資を優遇する品質とトレーサビリティの要件を高めています。

解重合などの高度なルートは、リサイクルが困難なストリームを高付加価値用途に対応したモノマーまたは精製ポリマーに変換することで機械的方法を補完しています。採用パターンはセクターによって異なり、包装ブランドは食品グレードの一貫性を優先し、自動車・電子機器は機能性能ベンチマークに注力しています。規格、認証、管理の連鎖文書がコストとともにバイヤーの信頼に影響し、契約量の着実な成長を支援しています。より多くの商業プラントが信頼性の高い出力を実証するにつれて、化学的リサイクルの役割は機械的リサイクルの大きな基盤を置き換えることなくリサイクルプラスチック市場内で成長すると予想されます。

製品形態別:フレークの76.4%優位性とペレットのCAGR 7.89%上昇

フレークは2025年の出力の76.4%を占め、ボトルからボトルへのrPETおよび硬質容器・熱成形包装における押出・成形のためのコスト効率の高い中間体を提供しています。食品グレードのrPETフレークは、変換前にEFSAおよびFDAの純度要件を満たすために厳格なスーパークリーンおよび脱臭工程を必要とします。ペレットセグメントは2031年にかけて最も速いCAGR 7.89%で成長すると予想され、食品接触・自動車用途に対応する閉ループシステムにおける均一性とプロセス安定性に支えられています。PureCycleとTOPPANは、精製ポリプロピレン樹脂を使用した柔軟なラッパーで30%以上のリサイクル含有量を検証し、フィルムと熱成形へのペレット化PCRのより広い使用を示しています。

コンバーターが敏感な用途に対して色、メルトインデックス、臭気の厳格な仕様を必要とする場合、ペレットへのシフトはリサイクルプラスチック市場に恩恵をもたらします。ポリオレフィンについては、バージングレードのように機能するよう設計されたエンジニアリングPCRペレットが、ライン変更時の試験時間とスクラップ率を削減します。ブランドとコンバーターも、出荷全体でリサイクル含有量を文書化する管理の連鎖システムとトレーサビリティソリューションを重視しています。高度なルートは通常ペレットまたは液体中間体を生成するため、最終市場で利用可能な高品質PCRフォーマットの多様性を高めています。

注記: 個別セグメントのシェアはレポート購入後に入手可能

最終用途アプリケーション別:包装の38.8%リードと自動車の10.22%加速

包装は2025年の需要の38.8%を占め、循環性へのブランドコミットメントと、まず飲料容器・接触感応性用途に焦点を当てたリサイクル含有量義務に支えられています。食品グレードのrPETは引き続きボトルからボトルへのループを支え、生産者は厳格な移行試験に適合する固有粘度と純度レベルを実証しています。インドの2024年以降の食品接触包装へのrPET使用許可は、汚染除去プロセスが安全閾値を満たす限り重要な成長チャネルを提供しています。柔軟包装は活発なイノベーションの分野であり、ペレット化された精製ポリプロピレンが印刷性とシール性能を提供し、今後の義務への対応を支援しています。

自動車用途は、OEMが性能仕様を満たしながら使用済みポリプロピレンとHDPEをインテリアトリムとアンダーボディ部品に組み込むにつれて、2031年にかけてCAGR 10.22%で上昇すると予測されています。素材サプライヤーも、バージンに近い機械的特性を達成しながら製品カーボンフットプリントを低減する相当量のPCR含有量を持つ長繊維強化グレードをリリースしています。家電、電子機器ハウジング、消費財は、耐久性と外観ニーズを満たす高品質PCR ABS、PP、ブレンドの多様な出口を追加しています。これらの最終用途はリサイクルプラスチック市場を包装を超えて拡大し、異なるポリマーストリームの利用を改善しています。

地域分析

アジア太平洋地域は2025年に48.7%のシェアでリードし、EPRプログラムが急成長する消費者市場に拡大し、大規模な都市クラスターが廃棄物分別を標準化するにつれて、2031年にかけてCAGR 8.32%で成長する見込みです。中国のゼロ廃棄物都市2.0は2026年から2030年にかけて約200都市に拡大し、2027年までに60%の参加率を目標とし、2035年までの包括的なカバレッジを目指しており、原料の可用性と品質を拡大しています。上海の規制は家庭の分別コンプライアンスを向上させ、市全体のリサイクル率を改善し、いずれも高品質のrPETとポリオレフィンストリームを支援しています。化学的リサイクルプロジェクトも地域で台頭しており、汚染されたフィルムと混合プラスチックを処理するよう設計された新ユニットの試験操業が含まれます。政策、インフラ、技術のこの組み合わせは、アジア太平洋地域のリサイクルプラスチック市場における持続的な成長を示しています。

欧州は2025年に相当な市場シェアで続き、最低リサイクル含有量とリサイクル可能性に関するPPWR要件が加盟国全体での閉ループ投資を刺激しています。使い捨てプラスチック指令の2025年の飲料ボトル向け25% rPET目標と2030年の30%目標が、高品質ボトルグレードPCRへの需要を支え続けています。新プロジェクトには英国でのトレーからトレーへのPETラインと、国家援助とイノベーション資金に支えられた高度な解重合投資が含まれます。料金変調とブランド目標の組み合わせが、リサイクル可能性の結果を改善する単一素材設計と明確なラベリングを奨励しています。食品接触用途の輸入コンプライアンスが厳格化するにつれて、トレーサビリティが重要な場合に国内供給が優位性を得ています。

北米は連邦プログラム資金と拡大する州のEPR法を通じてインフラギャップに対処しており、リクレーマーは原料品質の改善と安定した需要があれば活用できる相当な未使用能力を報告しています。PET、HDPE、PP、フィルム全体の機械的リサイクル業者は、ブランド仕様が合致しベールの汚染が減少するにつれて出力を追加する処理余地を持っています。大手樹脂生産者とコンバーターは、マスバランスポートフォリオを供給し食品接触・高仕様用途を可能にする高度リサイクルおよび精製PCR原料の長期契約を締結しています。これらの契約が拡大するにつれて、リクレーマーが直面する変動を低減し、リサイクルプラスチック市場に対応するラインへの新規投資を触媒しています。

競合環境

リサイクルプラスチック市場は、収集からPCRペレット生産まで拡大する統合廃棄物管理・ポリマー企業と、高度な解重合・精製方法をライセンス供与する技術専門企業により、中程度の統合を示しています。Veoliaは英国でのトレーからトレーへのPET能力を拡大し、食品・消費者ブランドに大規模に対応する閉ループパートナーシップの構築を続けています。Loop IndustriesはBASFシュヴァルツハイデの立地で欧州展開を進め、テキスタイルからポリエステルへの循環性に関する契約パイプラインを構築しています。認証済みPCR原料を指定するブランドとコンバーターの引き取り契約が、資本投資決定においてますます中心的な役割を果たしています。

高品質エンジニアリングプラスチックの専門企業は、一貫した仕様とトレーサビリティを保証するためにバリューチェーンのステップを統合しています。MBA Polymersはenergetaと合併し、ABS、PS、PC-ABS、PPにわたる収集、高度分別、コンパウンディング、マテリアルリカバリーをカバーする統合プラットフォームを構築しました。サプライヤーは、構造的または外観上重要な用途においてバージン材料と同等の性能を維持しながら相当量のPCR含有量を組み込んだ製品ラインを拡大しています。ISCC PLUSなどの認証と管理の連鎖文書が、食品接触・自動車用途のクレームを支援しています。

大手化学企業もマスバランスポートフォリオとブランド循環製品を支援する高度リサイクル原料の長期調達を進めています。技術開発者とのパートナーシップが一般的であり、スチームクラッカーや統合パーク近くへの同一拠点戦略も同様です。このモデルはロジスティクス排出を削減し、下流の重合・コンパウンディングユニットと出力を整合させます。予測期間にわたり、確保された原料と引き取りを持つ十分な資本力のあるプレーヤーがリサイクルプラスチック市場でシェアを獲得する立場にあります。

リサイクルプラスチック産業リーダー

Biffa

Republic Services

Veolia

Indorama Ventures

Suez

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2026年2月:Loop IndustriesのReed・ソシエテ・ジェネラル・グループが主導する欧州合弁会社が、ドイツのシュヴァルツハイデにあるBASF Industriepark Lausitzを欧州初のInfinite Loop製造施設として選定。独自の解重合技術を使用して年間7万メートルトンのバージン品質リサイクルPETとポリエステル繊維を生産し、2030年の稼働開始を予定。2026年第1四半期のエンジニアリング・許可フェーズに続き、LoopはEUR 1,000万の前払いライセンス料を受領し、2026年からエンジニアリングおよびライセンス収益が増加する予定。

- 2026年2月:ポリプラスチックス株式会社が、30%以上の使用済みリサイクルポリプロピレンと30〜40%のガラス繊維強化材を組み合わせたPLASTRON LFTグレードRSG20011およびRSG20013を開発。バージン製品と同等の機械的特性を提供しながら製品カーボンフットプリントを20%以上削減し、サンプル生産と評価が進行中で、リサイクル原料とセルロース繊維を組み込んだ製品ラインアップの拡大を計画。

- 2026年2月:PureCycle TechnologiesとTOPPANが柔軟フィルムと熱成形包装の持続可能性を推進するパートナーシップを発表。PureCycleの精製ポリプロピレン樹脂を使用して30%以上のリサイクル含有量を含むスナックバーラッパーの開発に成功し、スナックカップ、電子レンジ対応容器、主要ブランドオーナー向け食品接触包装フォーマットを含む熱成形用途を目標としている。

- 2025年12月:Carbiosがロングラビル工場の建設タイムラインを再確認し、2026年第1四半期の資金調達完了を条件に2028年上半期の稼働開始を予定。年間7万トンの能力の約50%が事前商業化契約でカバーされていることを指摘し、2025年12月2日に万凱新材料との合意を発表。Carbiosの PETバイオリサイクル技術を浙江省海寧の年間5万トンプラントを通じてアジアに展開し、EUR 1億1,500万の投資で2027年第1四半期の稼働開始を計画。

研究方法のフレームワークとレポートの範囲

市場の定義と主要カバレッジ

本調査では、グローバルリサイクルプラスチック市場を、消費後および産業後のプラスチック廃棄物から回収された樹脂が選別・洗浄され、機械的または化学的に再処理された後、フレーク、ペレット、または粉末としてコンバーターに販売される際に生じる収益として定義する。対象となるコンバーターは、包装、建設、自動車、電気・電子、繊維、および消費財のバリューチェーンに従事している。Mordor Intelligenceのアナリストによれば、本調査のスコープは、洗浄、再ペレット化、解重合、または熱分解を経てマテリアルループに再投入されるPET、PE、PP、PVC、PS、および混合ブレンドを対象としている。

スコープの除外事項:バイオベース、堆肥化可能、およびプラスチック燃料化の産出物は、原料規則および価格シグナルが異なるため、意図的に除外している。

セグメンテーション概要

- ポリマータイプ別

- ポリエチレン

- 高密度ポリエチレン(HDPE)

- 低密度・線状低密度ポリエチレン(LD/LLDPE)

- ポリエチレンテレフタレート(PET)

- ポリプロピレン(PP)

- ポリ塩化ビニル(PVC)

- ポリスチレン(PS)

- その他のプラスチック(ABS、PC、PAなど)

- ポリエチレン

- リサイクルプロセス別

- 機械的リサイクル

- 化学的・高度リサイクル(熱分解、解重合、溶解)

- エネルギー回収(プラスチックから燃料へ)

- その他(生物学的 - 酵素的・微生物的)

- 製品形態別

- フレーク

- ペレット・顆粒

- 粉末

- その他(チップ、リグラインド、シートなど)

- 最終用途アプリケーション別

- 包装

- 食品グレード

- 非食品グレード

- 建築・建設

- 自動車

- 電気・電子機器

- テキスタイル・アパレル

- 消費財

- 農業・園芸

- その他のアプリケーション(一般製造、医療機器など)

- 包装

- 地域別

- 北米

- 米国

- カナダ

- 北米その他

- 南米

- ブラジル

- アルゼンチン

- 南米その他

- 欧州

- ドイツ

- 英国

- フランス

- イタリア

- スペイン

- ベネルクス(ベルギー、オランダ、ルクセンブルク)

- 北欧諸国(デンマーク、フィンランド、アイスランド、ノルウェー、スウェーデン)

- 欧州その他

- 中東・アフリカ

- サウジアラビア

- アラブ首長国連邦

- トルコ

- 南アフリカ

- ナイジェリア

- エジプト

- 中東・アフリカその他

- アジア太平洋

- 中国

- インド

- 日本

- 韓国

- ASEAN(インドネシア、タイ、フィリピン、マレーシア、ベトナム)

- アジア太平洋その他

- 北米

詳細な調査方法論とデータ検証

一次調査

当チームは、アジア太平洋、欧州、および北米全域のリサイクル業者、樹脂ブローカー、包装コンバーター、および設備サプライヤーにインタビューを実施した。これらの議論により、実際の歩留まり損失、バージン樹脂に対する典型的な値引き率、および化学リサイクルプラントの現実的な稼働開始日が明確化され、前提条件の整合と予測の精度向上が可能となった。

デスクリサーチ

Eurostat、米国EPA、中国MEE、ならびにPlasticsEurope、American Chemistry Council、PETCoreなどの業界団体が公表する統計から収集量およびリサイクル率を把握することを起点とする。Volzaの通関輸送記録、Questelを通じてアクセスした特許ファミリー、企業の10-K報告書、およびDow Jones Factivaにアーカイブされたニュースは、モデリング前の価格・貿易・設備能力のコンテキストを補完する。規制、入札公告、およびプラント稼働発表は、設備能力の変化を把握するために精査される。言及した情報源は例示であり、データ検証および調査の明確化には多数の追加公開文書が活用されている。

市場規模の算定と予測

ベースライン値は、収集トン数に回収歩留まりおよび地域加重平均販売価格を乗じるトップダウン構造から導出され、その後、選択的なボトムアップのサプライヤー積み上げによってストレステストが実施される。主要変数には、国別収集率、スクラップ対バージン価格スプレッド、機械的および化学的リサイクルの設置能力、最低リサイクル含有量規制、およびコンバーター稼働率が含まれる。予測には、政策変化に関するシナリオ分析と組み合わせた多変量回帰が用いられ、インフォーマルセクターのフローなどのギャップは、専門家へのヒアリングで確認されたプロキシ比率によって補完される。

データ検証と更新サイクル

アウトプットは、上席レビューの前に、スポットPETフレーク価格、輸出フロー、および独立指標との異常値チェックを経る。数値は毎年更新され、政策または供給ショックが生じた際には随時中間更新を発行するため、クライアントは常に最新の見解を受け取ることができる。

リサイクルプラスチックのベースラインが信頼性を持つ理由

公表値がしばしば異なるのは、各社が異なる原料プール、価格基準、および更新サイクルを採用しているためである。

一般的なギャップとして、プラスチック燃料化収益の計上、歩留まりの過大設定、または価格を単一四半期に固定することが挙げられるが、Mordorのアナリストは12ヶ月ローリング価格を適用し、エネルギー回収を除外している。

ベンチマーク比較

| 市場規模 | 匿名化された情報源 | 主要ギャップ要因 |

|---|---|---|

| USD 72.66 B(2025年) | Mordor Intelligence | - |

| USD 85.90 B(2025年) | Global Consultancy A | プラスチック燃料化産出物を含み、一律80%の歩留まりを使用 |

| USD 58.68 B(2025年) | Industry Association B | 化学リサイクルストリームを除外し、2023年の樹脂価格を使用 |

これらの対比は、透明性の高いスコープと継続的なクロスチェックを組み合わせることにより、Mordor Intelligenceが意思決定者の信頼に足る、バランスのとれた追跡可能なベースラインを提供していることを示している。

レポートで回答される主要な質問

リサイクルプラスチック市場の規模と2031年までの成長見通しは?

リサイクルプラスチック市場規模は、2025年の726億6,000万米ドル、2026年の779億3,000万米ドルから2031年までに1,111億米ドルに拡大し、2026年から2031年にかけてCAGR 7.35%で成長する見込みです。

リサイクルプラスチックの需要と成長をリードする地域はどこですか?

アジア太平洋地域は2025年に48.7%のシェアでリードし、EPRの拡大と中国の都市レベルの分別義務に支えられて2031年にかけてCAGR 8.32%で成長する見込みです。

最大のアプリケーションセグメントはどれで、最も速く成長しているのはどれですか?

包装は2025年の需要の38.8%を占め、自動車は2031年にかけてCAGR 10.22%で最も速く成長すると予測されています。

規制は欧州のリサイクルプラスチック市場をどのように形成していますか?

EUのPPWRは2026年から始まり2040年にかけて上昇する最低リサイクル含有量の閾値を設定しており、閉ループ投資と引き取り契約を触媒しています。

機械的リサイクルを超えて進歩している技術は何ですか?

酵素的解重合およびその他の化学的ルートが商業量に向けてスケールアップしており、リサイクルが困難なストリームから食品接触・高仕様の出力を可能にしています。

最終更新日: