エネルギー・公益事業試験、検査、認証市場規模およびシェア

市場概要

| 調査期間 | 2019 - 2030 |

|---|---|

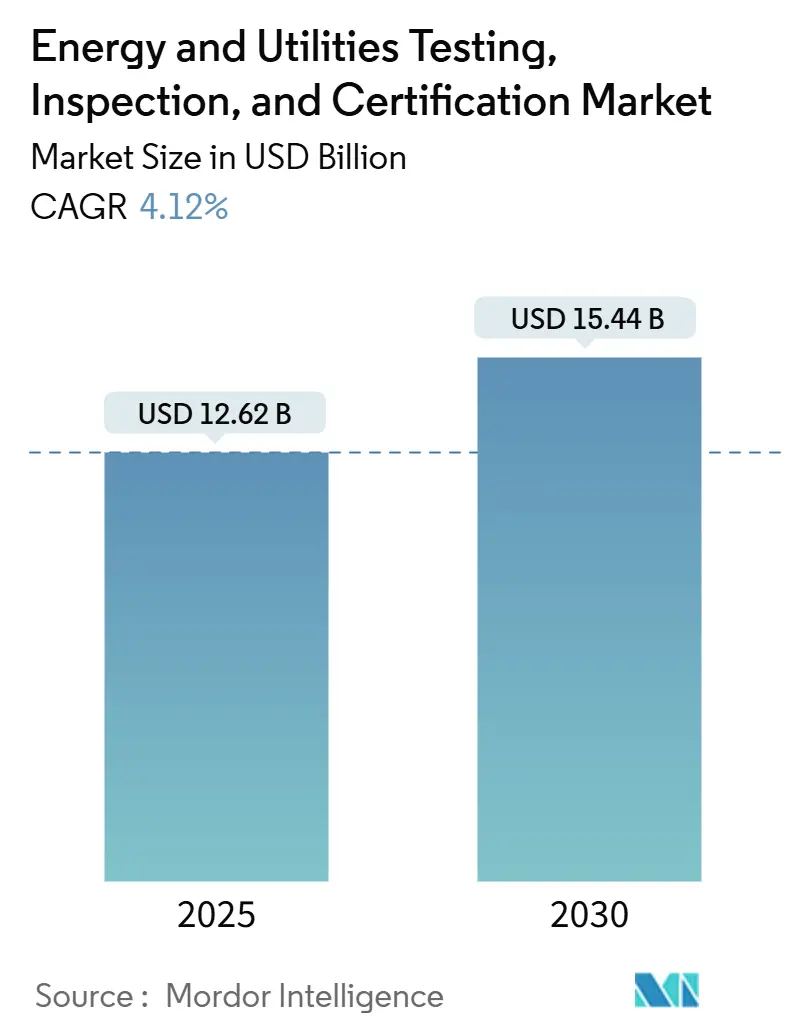

| 市場規模 (2025) | 12.62 十億米ドル |

| 市場規模 (2030) | 15.44 十億米ドル |

| 成長率 (2025 - 2030) | 4.12% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | アジア太平洋 |

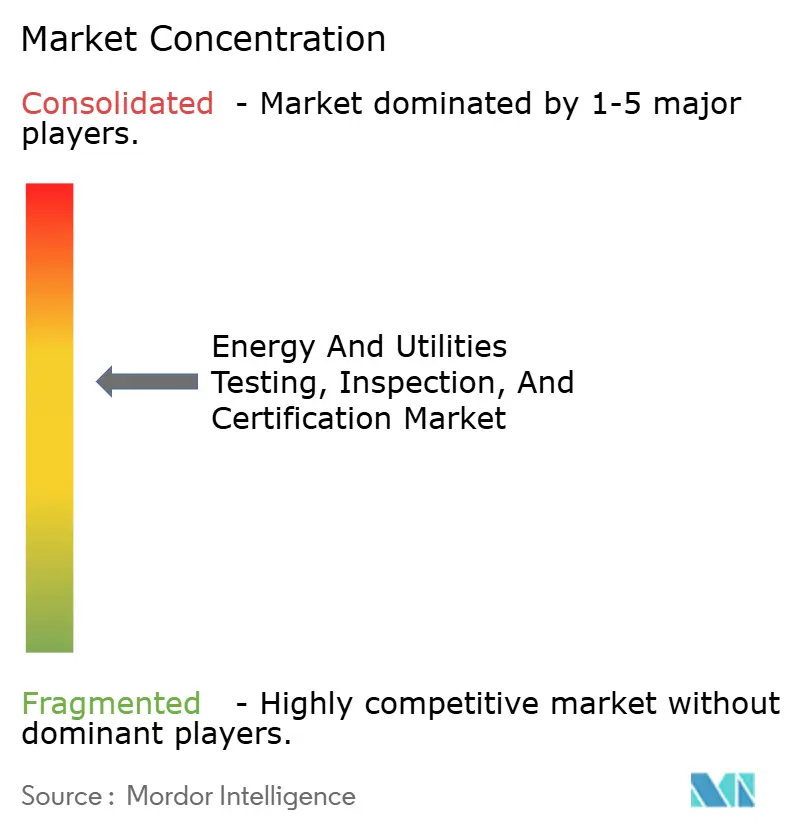

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるエネルギー・公益事業試験、検査、認証市場分析

エネルギー・公益事業試験、検査、認証市場規模は2025年に120億6,200万米ドルに達し、予測期間において4.12%のCAGRを反映しながら2030年には154億4,000万米ドルへと拡大する軌道にあります。老朽化した系統資産、記録的な再生可能エネルギーの追加、およびサイバーセキュリティ規制の強化が、第三者による電力試験、検査、認証サービスの対象市場を拡大しています。変電所機器の交換コストの上昇、IEC 61850に基づくデジタル変電所への移行、および欧州CSRDに基づく炭素集約度の義務的検証が、公益事業者を外部専門家へと誘導しています。同時に、ドローンを活用した検査と予測分析が停電リスクを抑制し、業界の統合が広範な地理的リーチと深い技術ポートフォリオをもたらすことが期待されています。アジア太平洋地域は中国とインドにおける大規模な系統整備により需要をリードしており、北米と欧州は戦後インフラの寿命延長にこれらのサービスを活用しています。

主要レポートのポイント

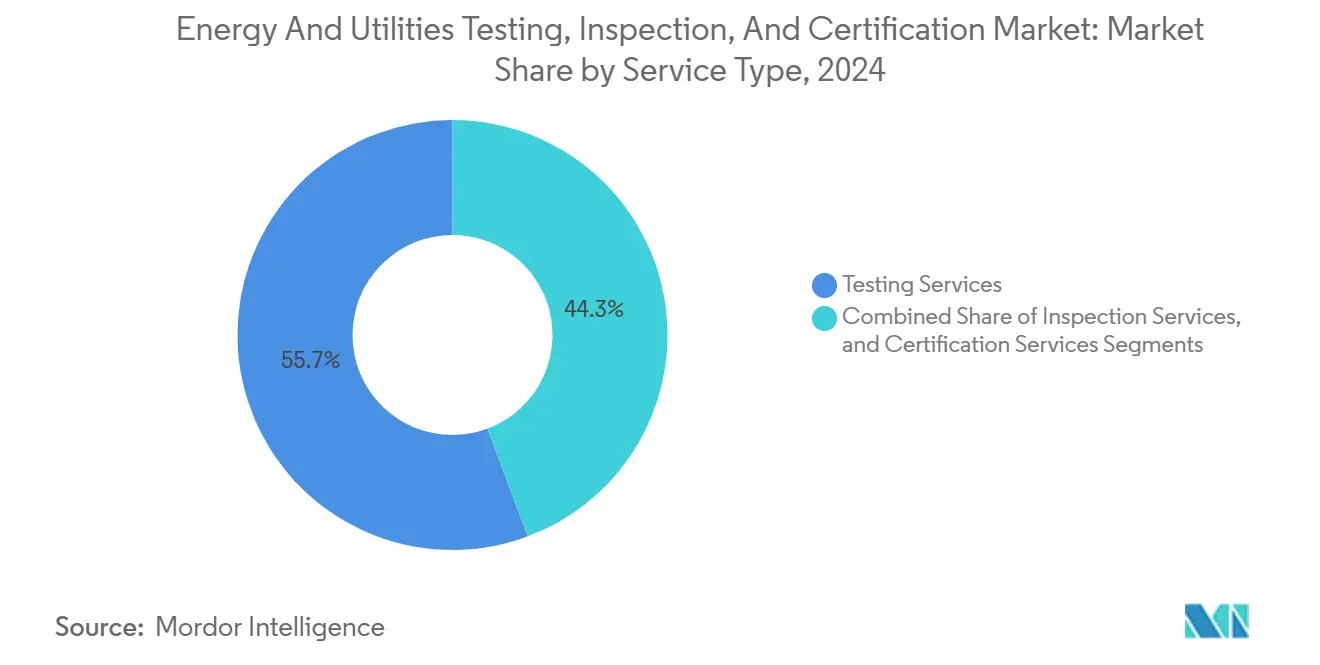

- サービスタイプ別では、試験サービスが2024年のエネルギー・公益事業試験、検査、認証市場シェアの55.7%を占め、認証サービスはエネルギー・公益事業試験、検査、認証市場規模において2030年までに最速の4.6% CAGRを記録すると予測されています。

- 調達タイプ別では、外部委託モデルが2024年のエネルギー・公益事業試験、検査、認証市場規模の67.2%を占めました。

- 地域別では、アジア太平洋地域が2024年のエネルギー・公益事業試験、検査、認証市場シェアの45.3%を占めて首位となり、2030年に向けて4.8% CAGRで成長しています。

グローバルエネルギー・公益事業試験、検査、認証市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | (~)CAGR予測への影響(%) | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| 老朽化した系統インフラには寿命延長 評価が必要 | +1.2% | グローバル、北米および欧州で深刻 | 長期(4年以上) |

| 再生可能エネルギーの大規模建設における試運転前 TICの需要急増 | +1.8% | グローバル、アジア太平洋および北米が主導 | 中期(2〜4年) |

| 炭素集約度開示の厳格化とESG連動 ファイナンス | +0.7% | グローバル、EUおよび北米で先行 | 中期(2〜4年) |

| デジタル変電所の展開がソフトウェア中心の 試験を促進 | +0.9% | グローバル、先進国から新興国へ波及 | 長期(4年以上) |

| 現場でのドローン・ロボット検査がダウンタイムを削減 | +0.6% | グローバル、北米・欧州・アジア太平洋で早期成果 | 短期(2年以内) |

| スマートメーター・分散型エネルギーリソースゲートウェイの サイバーレジリエンス認証 | +0.8% | グローバル、IEC 62443に準拠 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

老朽化した系統インフラには寿命延長評価が必要

1960年代から1980年代にかけて設置された多くの送配電資産は、現在その公称耐用年数を超えています。NECRのPRC-005規格は、公益事業者に対して定期的な試験を通じた保護システムの完全性の証明を義務付けており、溶存ガス分析、赤外線サーモグラフィ、および部分放電診断への需要を喚起しています。[1]「PRC-005」、北米電力信頼性協会、nerc.comミシガン州では、相次ぐ停電後に発令された厳格な資産管理規則により、DTE Energyが変圧器の健全性評価を加速させ、寿命延長プログラムへの地域支出が増加しました。高電圧変圧器の交換費用は200万米ドルに達することもあるため、公益事業者は適格な試験によって使用可能寿命をさらに10年延ばすことができると判断することが多く、即時の投資対効果を生み出しています。

再生可能エネルギーの大規模建設における試運転前TICの需要急増

風力、太陽光、および蓄電設備は、系統連系前に系統コードの低電圧ライドスルー、無効電力、および周波数サポート試験に合格しなければなりません。VDE Renewablesだけで2024年に2.8GWの太陽光発電モジュールを検証し、沿岸プロジェクト向けに塩水噴霧、PID、およびLIDプロトコルを適用しました。ENTSO-Eネットワークコードに整合したVDE-ARシリーズは、電圧レベルをまたいでこれらの試験を標準化しており、開発者を支援しつつも現場立会いサービスを義務付けています。バッテリー蓄電システムは熱暴走、系統形成、およびサイバーハードニングの確認を必要とし、統合型パワーエレクトロニクス試験所を持つ認証機関の収益源を拡大しています。

炭素集約度開示の厳格化とESG連動ファイナンスの義務化

EU CSRDは現在、電力会社に対して監査済み排出データの公表を義務付けており、これにより第三者検証業務が高まっています。SGSは5年連続でMSCI ESG格付けのAAAを維持しており、公益事業者が検証機関を選定する際にしばしば引用される資格となっています。[2]「SGS Distinguished for Sustainability Excellence」、SGS、sgs.com グリーンローンの契約条件は脱炭素化に向けた検証済みの進捗を規定しており、認証需要はISO 50001監査、スコープ1・2・3のフットプリント確認、および製品レベルのカーボンラベリングに及んでいます。TIC企業がESGと系統コードサービスを組み合わせることで、高マージンの継続的な業務が生まれつつあります。

デジタル変電所の展開がソフトウェア中心の試験を促進

銅配線をイーサネットベースのIEC 61850プロセスに置き換える公益事業者は、IEC 62351に基づくサンプル値タイミング、GOOSEレイテンシ、およびサイバーレジリエンスを検証しなければなりません。Bureau VeritasとSGSはいずれもデジタル変電所ラボを運営し、保護リレー、マージングユニット、およびネットワークスイッチ間の相互運用性を認証しています。ドイツのVDE FNNは2024年にレジリエンスガイドラインを更新してITとOTの連鎖障害に対応し、TICの範囲をペネトレーションテストとファームウェア検証にまで拡大しました。ファームウェアパッチのたびに再認証が必要となるため、安定した年金型収益が確保されています。

制約要因の影響分析*

| 制約要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| 断片化した地域系統コードが重複試験 コストを引き上げる | -0.9% | グローバル、欧州およびアジア太平洋で深刻 | 長期(4年以上) |

| 電力セクターTIC専門家の不足がリード タイムを長期化 | -1.1% | グローバル、北米および欧州で深刻 | 中期(2〜4年) |

| 公益事業者のOPEX圧縮が非義務的検査を遅延 | -0.8% | グローバル | 短期(2年以内) |

| 水素対応タービンの規格未整備が 認証を抑制 | -0.3% | グローバル、欧州および北米で先行 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

断片化した地域系統コードが重複試験コストを引き上げる

欧州のネットワークコード調和が進展しているにもかかわらず、各国の逸脱は依然として残っています。VDE-AR-N 4110に合格した風力タービンコントローラーは、英国グリッドコードとフランスのRTE仕様に対して別途検証を受けなければならず、プロジェクト予算に50万〜200万米ドルが追加されます。アジア太平洋地域では、中国のGB、日本のJEAC、および新興のASEAN規則の不整合により、メーカーは同一ハードウェアを複数回再認証することを余儀なくされ、国境を越えた機器の流通が遅れ、試験投資の回収期間が長期化しています。

電力セクターTIC専門家の不足がリードタイムを長期化

高電圧工学、系統コードの知識、およびサイバー専門知識の希少な組み合わせが人材プールを狭めています。フィールドエンジニアの平均年齢が50歳を超えていることもあり、北米における複雑なプロジェクトのリードタイムは9ヶ月を超えるまでに延びています。[3]「オーストラリアエネルギー規制機関資産管理レビュー」、オーストラリアエネルギー規制機関、aer.gov.au Intertekは電気自動車充電、バッテリー、およびスマートグリッド試験のための地域トレーニングハブを立ち上げることで対応しましたが、需要は依然として供給を上回っており、近期の成長を制約しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

サービスタイプ別:試験中心の基盤に対して認証の勢いが加速

試験サービスは2024年収益の55.7%を生み出し、老朽化した変圧器および新規設置の再生可能エネルギー資産にわたる定期的な絶縁、機械的、および機能的確認によって支えられています。ユーティリティスケールの太陽光発電を導入する公益事業者は、通電前に系統適合試験(低電圧ライドスルー、無効電力、高調波適合)に依存しており、試験サービスを電力試験、検査、認証市場の根幹として確立しています。高度なフィールド診断キットとドローン搭載型サーマルカメラが停電関連の損失を削減し、アジア太平洋、欧州、および北米の公益事業者が試験範囲と契約期間を拡大するよう促しています。収益の回復力は、米国のNERC PRC-005やドイツのVDE-AR-N 4105などの規制義務によって強化されており、いずれも定期的な保護システム検証を要求しています。資産所有者が予防診断と保証検査を組み合わせた複数年のフレームワーク契約を締結するにつれ、長期的な年金型収益が生まれています。

認証サービスは規模は小さいものの、2030年まで4.6% CAGRを記録する見込みです。IEC 62443に基づくサイバーレジリエンス義務の強化と拡大するESG開示規則が第三者認証を高めています。水素対応タービン、系統形成インバーター、および車両対系統充電器が商業化に達するにつれ、このセグメントはさらなる恩恵を受けることが見込まれており、いずれも公益事業者が系統連系を承認する前に適合バッジが必要です。市場リーダーはグローバルな認定ポートフォリオを活用して統合された適合性評価パスを提供し、機器メーカーの市場投入までの時間を短縮しています。これらの要因により、認証サービスは今後5年間でエネルギー・公益事業試験、検査、認証市場における増分マージン拡大の触媒として位置付けられています。

注記: 個別セグメントのセグメントシェアはレポート購入時に入手可能

調達タイプ別:専門的なノウハウが外部委託の優位性を支える

外部委託モデルは2024年支出の67.2%を占めました。系統のデジタル化とサイバーフィジカルの融合は、高電圧耐電圧試験とプロトコルファジングの両方に対応した試験所を必要とし、公益事業者が避けたい資本負担をもたらします。第三者プロバイダーはまた、複数管轄の認定を管理し、OEMが各輸出先向けに個別の品質システムを維持する手間を省きます。外部委託パートナーは規制の複雑さを吸収し、公益事業者は系統近代化プロジェクトへ資本を再配分します。Bureau VeritasとSGSの合併提案は、規模を持つネットワークがより広いサイトカバレッジと迅速な動員を実現することを裏付けています。

社内部門は、歴史的に広範な試験設備を構築してきた垂直統合型公益事業者の内部において、特に定期的な油分析とリレー校正に引き続き活躍しています。しかし、デジタル変電所のパケットキャプチャ分析やIEC 62619リチウムバッテリー安全試験に必要なスキルは、従来の公益事業試験所の範囲外にあることがほとんどです。その結果、外部委託はソフトウェア中心およびESG連動の範囲でシェアを拡大し続け、電力試験、検査、認証市場におけるリーダーシップを強化しています。

地域分析

アジア太平洋地域は2024年収益の45.3%を占め、電力試験、検査、認証市場の最大シェアを持ち、2030年に向けて4.8% CAGRで拡大します。国家電網公司の超高電圧展開とインドのグリーンエネルギー回廊フェーズ2パイプラインはいずれも、800kV直流リンク、GIS開閉装置、およびSTATCOMシステムの広範な試運転前試験に依存しています。[4]「超高電圧プロジェクト」、中国国家電網公司、stategrid.com SIRIMやTISIなどの地域機関は認証経路を整合させていますが、国固有の附属書が依然として現地立会いを必要とし、グローバルおよび国内TICプレーヤーへの需要を強く保っています。ベトナム、インドネシア、フィリピンにわたる再生可能エネルギー重視の調達が、熱帯条件下でのインバーターベースリソースの現地受入試験をさらに促進しています。

北米は、NECRに基づく義務的な保護システム保守とERCOT、CAISO、PJMにおけるクリーンエネルギープロジェクトの急増に支えられて続いています。送電重視の投資税額控除と強化された信頼性基準の組み合わせにより、再導体化またはSTATCOM設置のたびに文書化された工場受入試験と現地受入試験が必要となります。しかし、地域の専門家不足と公益事業者の予算精査がプロジェクトキューを長期化させ、インフラ需要に見合った収益の増加を妨げています。

欧州は安定した中一桁台の成長を記録しています。調和されたネットワークコードが複数国の承認を合理化していますが、英国のブレグジット後の乖離などの細部が重複認証を強いています。ドイツのVDE規格はベンチマークとして機能しており、2024年の更新でデジタル変電所のサイバーフィジカルレジリエンス確認が正式化され、サービス範囲が拡大しました。CSRDに基づくESG開示がカーボンフットプリント監査への需要をさらに高め、電気系統とサステナビリティサービスラインのクロスセルを促進しています。

競合ランドスケープ

グローバルリーダーのSGS、Bureau Veritas、Intertek、UL Solutionsは、広範な認定カタログと密なラボネットワークを活用して公益事業者、OEM、およびエンジニアリング会社にサービスを提供しています。これらは合わせて2024年収益の相当なシェアを保有し、セクターに中程度の集中プロファイルをもたらしています。提案されている統合、特にBureau VeritasとSGSの合併は、150カ国以上にわたる比類のないリーチを持つ300億米ドルの巨大企業を生み出すことになります。Intertekはバッテリーおよび電気自動車充電分野に積極的に進出し、高電力サイクリングと系統インターフェース検証のために米国、英国、中国に新センターを開設しています。

TÜV Rheinland、DEKRA、DNVなどの中堅プレーヤーはニッチなサイバーまたはパワーエレクトロニクスラボを買収することで拡大し、中国とインドの地域チャンピオンは低コストのフィールドクルーと政府の支持を組み合わせることで契約を獲得しています。競争優位性はますます、統合された電気およびサイバー評価を提供する能力に依存しています。レガシー絶縁試験のみに特化した市場参入者は、IEC 61850、IEC 62443、およびISO 14064をカバーする学際的な入札を獲得するのに苦労しています。規格が進化するにつれ、自動化されたレポーティングプラットフォームとAI駆動の状態評価ツールを持つプレーヤーが、長期クライアントを囲い込むスイッチングコストを構築しています。

エネルギー・公益事業試験、検査、認証業界リーダー

SGS SA

Bureau Veritas SA

Intertek Group PLC

TÜV SÜD AG

TÜV Rheinland AG

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年1月:Bureau VeritasとSGSが、電力、サイバー、ESGプログラムを統合して運営できる規模を持つ300億米ドルのTIC事業体の形成を目指した予備的合併協議に入りました。

- 2024年12月:VDE Renewablesが塩水噴霧腐食とPID緩和を対象とした強化された太陽光発電モジュールプロトコルを発表しました。

- 2024年11月:TÜV Rheinlandがデジタル変電所機器向けのIEC 62443認証サービスを拡充しました。

- 2024年10月:VDE FNNがVDE-AR-N 4105を更新し、フォルトライドスルー保護を維持しながら小規模発電の承認を簡素化しました。

グローバルエネルギー・公益事業試験、検査、認証市場レポートの範囲

エネルギー・電力産業のTIC(試験、検査、認証)市場は、さまざまな製品、システム、およびプロセスの安全性、品質、および適合性の保証に焦点を当てています。この市場には、エネルギーの発電、送電、配電、および消費に関連する機器、施設、および業務の性能、信頼性、および規制基準への準拠を確認することを目的としたサービスが含まれます。

エネルギー・電力産業のTIC市場は、サービスタイプ(試験、検査、認証)、地域(中国、米国、インド、日本、ブラジル、カナダ、韓国、ドイツ、フランス、サウジアラビア、その他の世界)、およびアプリケーション(発電、蓄電、配電・販売)別にセグメント化されています。なお、社内サービスは本調査の範囲から除外されています。市場規模と予測は、上記すべてのセグメントについて金額(米ドル)ベースで提供されます。

| 試験サービス |

| 検査サービス |

| 認証サービス |

| 社内 |

| 外部委託 |

| 北米 | 米国 | |

| カナダ | ||

| メキシコ | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| その他の南米 | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| ロシア | ||

| その他の欧州 | ||

| アジア太平洋 | 中国 | |

| 日本 | ||

| インド | ||

| 韓国 | ||

| 東南アジア | ||

| その他のアジア太平洋 | ||

| 中東・アフリカ | 中東 | サウジアラビア |

| アラブ首長国連邦 | ||

| トルコ | ||

| その他の中東 | ||

| アフリカ | 南アフリカ | |

| ナイジェリア | ||

| その他のアフリカ | ||

| サービスタイプ別 | 試験サービス | ||

| 検査サービス | |||

| 認証サービス | |||

| 調達タイプ別 | 社内 | ||

| 外部委託 | |||

| 地域別 | 北米 | 米国 | |

| カナダ | |||

| メキシコ | |||

| 南米 | ブラジル | ||

| アルゼンチン | |||

| その他の南米 | |||

| 欧州 | ドイツ | ||

| 英国 | |||

| フランス | |||

| イタリア | |||

| スペイン | |||

| ロシア | |||

| その他の欧州 | |||

| アジア太平洋 | 中国 | ||

| 日本 | |||

| インド | |||

| 韓国 | |||

| 東南アジア | |||

| その他のアジア太平洋 | |||

| 中東・アフリカ | 中東 | サウジアラビア | |

| アラブ首長国連邦 | |||

| トルコ | |||

| その他の中東 | |||

| アフリカ | 南アフリカ | ||

| ナイジェリア | |||

| その他のアフリカ | |||

レポートで回答される主要な質問

2025年のエネルギー・公益事業試験、検査、認証市場の規模はどのくらいですか?

エネルギー・公益事業試験、検査、認証市場規模は2025年に120億6,200万米ドルとなっています。

2025年から2030年にかけてエネルギー・公益事業試験、検査、認証市場に予測されるCAGRはどのくらいですか?

収益は2030年まで4.12% CAGRで成長すると予測されています。

エネルギー・公益事業試験、検査、認証市場において需要をリードしている地域はどこですか?

アジア太平洋地域が最大の45.3%シェアを保有し、4.8% CAGRで最も速く成長しています。

認証サービスが試験サービスよりも速く成長しているのはなぜですか?

ESG開示の厳格化とIEC 62443サイバー規則が独立した認証を必要とし、セグメント成長を4.6% CAGRに引き上げています。

この分野の主要企業はどこですか?

SGS、Bureau Veritas、Intertek、UL Solutionsが合わせてグローバル収益の約60%を占めています。

デジタル変電所の採用はどのような役割を果たしていますか?

IEC 61850ベースの変電所への移行がソフトウェアおよびサイバー試験への需要を促進し、継続的な認証収益を生み出しています。

最終更新日: