Tamanho e Participação do Mercado de Testes, Inspeção e Certificação de Alimentos e Agricultura

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

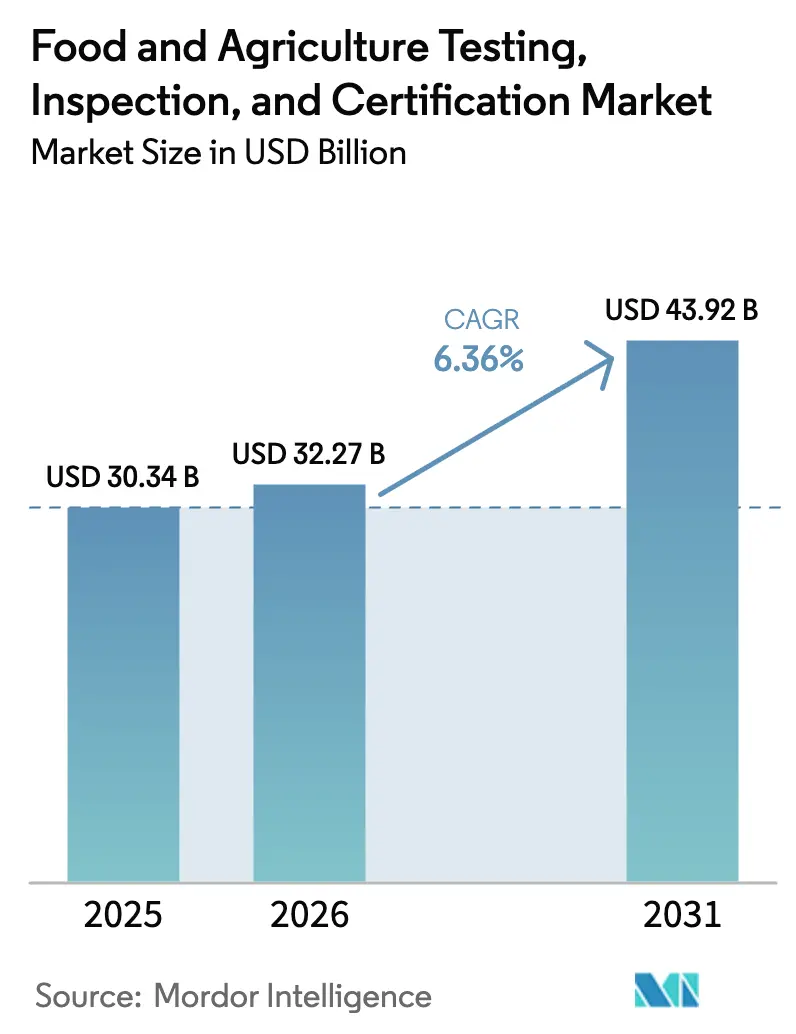

| Tamanho do Mercado (2026) | 32.27 Bilhões de dólares |

| Tamanho do Mercado (2031) | 43.92 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 6.36% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | Ásia-Pacífico |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Testes, Inspeção e Certificação de Alimentos e Agricultura por Mordor Intelligence

O tamanho do mercado de testes, inspeção e certificação de alimentos e agricultura deverá crescer de USD 30,34 bilhões em 2025 para USD 32,27 bilhões em 2026 e está previsto para atingir USD 43,92 bilhões até 2031 a uma CAGR de 6,36% durante 2026-2031. O maior rigor regulatório, a rápida expansão do comércio transfronteiriço de alimentos e a mudança em direção à verificação de conformidade terceirizada impulsionam essa trajetória ascendente. A demanda permanece resiliente porque testes e certificação são requisitos legais e não melhorias de qualidade discricionárias. Os avanços em inteligência artificial e blockchain fortalecem o perfilamento preditivo de riscos e a rastreabilidade, permitindo detecção mais rápida de contaminantes e supervisão mais rigorosa da cadeia de suprimentos. A consolidação entre laboratórios terceirizados continua à medida que os players ampliam a capacidade analítica, buscam acreditações multi-padrão e investem em plataformas de sequenciamento de próxima geração e LC-MS/MS.

Principais Conclusões do Relatório

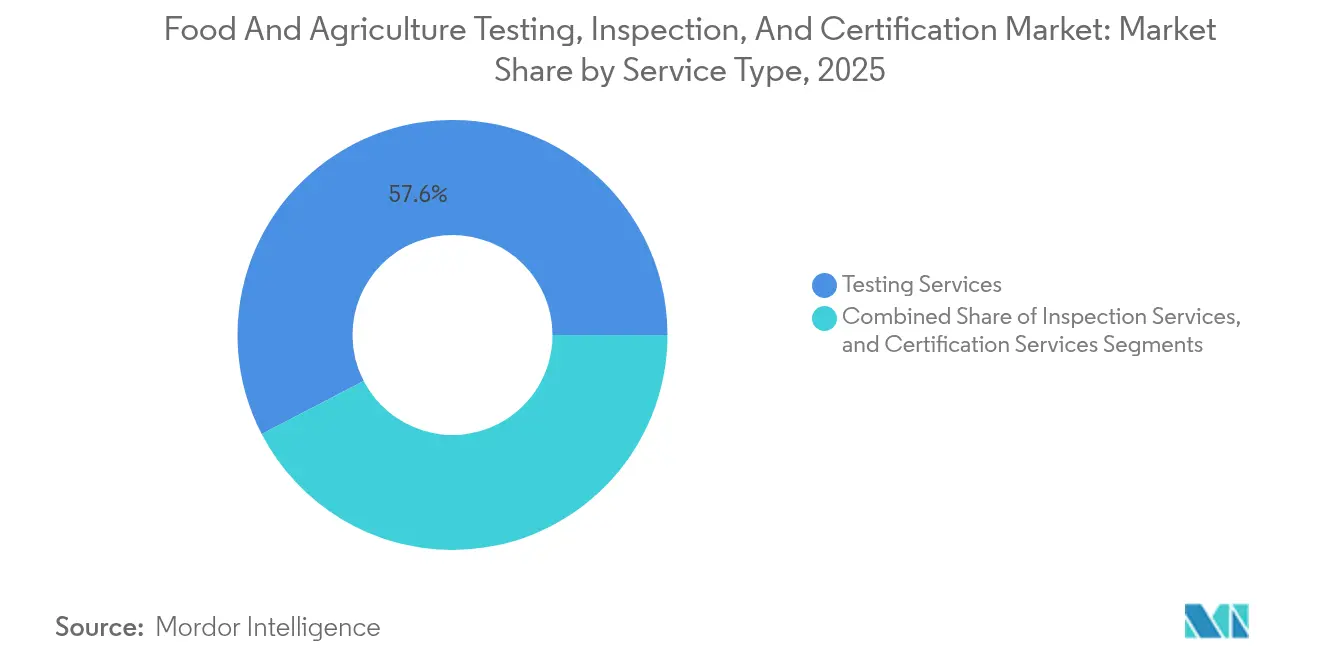

- Por tipo de serviço, os serviços de testes representaram 57,62% da participação de mercado de testes, inspeção e certificação de alimentos e agricultura em 2025; os serviços de certificação estão previstos para se expandir a uma CAGR de 6,72% até 2031.

- Por tipo de fornecimento, os provedores terceirizados responderam por 72,34% da receita de 2025; espera-se que esse canal cresça a uma CAGR de 6,62% até 2031.

- Por geografia, a Ásia-Pacífico deteve 43,12% da receita de 2025 e está projetada para crescer a uma CAGR de 6,98% até 2031, a mais alta entre as regiões.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado Global de Testes, Inspeção e Certificação de Alimentos e Agricultura

Análise do Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Maior rigor das regulamentações globais de segurança alimentar | +1.8% | Global, com maior impacto na América do Norte e na UE | Médio prazo (2-4 anos) |

| Aumento dos volumes de comércio transfronteiriço de produtos agroalimentares | +1.2% | Núcleo da Ásia-Pacífico, com expansão para MEA e Américas | Longo prazo (≥ 4 anos) |

| Expansão de marcas próprias de alimentos no varejo | +0.9% | América do Norte e UE principalmente, expandindo-se para a Ásia-Pacífico | Médio prazo (2-4 anos) |

| Consolidação de laboratórios terceirizados | +0.7% | Global, concentrado em mercados maduros | Curto prazo (≤ 2 anos) |

| Perfilamento preditivo de riscos em propriedades rurais impulsionado por IA | +0.5% | América do Norte e UE são adotantes iniciais, e a Ásia-Pacífico está acompanhando. | Longo prazo (≥ 4 anos) |

| Mandatos de rastreabilidade de ponta a ponta habilitados por blockchain | +0.4% | UE liderando, América do Norte e Ásia-Pacífico em adoção gradual | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Maior rigor das regulamentações globais de segurança alimentar

O programa FSMA LAAF dos Estados Unidos tornou-se totalmente operacional em 2024 e exige que os laboratórios obtenham acreditações específicas para análises designadas, aumentando os custos de conformidade e direcionando as empresas alimentícias para provedores terceirizados acreditados.[1]Administração de Alimentos e Medicamentos dos EUA, "Programa de Acreditação de Laboratórios para Análises de Alimentos (LAAF)," fda.gov Um aperto comparável é visível na União Europeia, onde a EFSA amplia as estruturas de avaliação de riscos e aplica limites máximos de resíduos mais rigorosos, expandindo assim os painéis de testes obrigatórios. A ISO 22000 e os esquemas com referência GFSI, como BRCGS, IFS e FSSC 22000, reduzem a fragmentação regulatória, mas simultaneamente elevam o patamar técnico mínimo. Como resultado, os produtores menores que antes dependiam de testes básicos internos agora devem terceirizar análises mais complexas, ampliando o mercado de testes, inspeção e certificação de segurança alimentar. A exigência de conformidade multi-padrão transforma a verificação de segurança em uma despesa operacional fixa, isolando os gastos dos ciclos econômicos normais. Redes de laboratórios consolidadas aproveitam sua amplitude de acreditação para conquistar contratos de longo prazo e garantir prêmios de preço.

Aumento dos volumes de comércio transfronteiriço de produtos agroalimentares

O comércio global de alimentos expõe um único carregamento a múltiplos regimes regulatórios, multiplicando o número de ensaios necessários por produto. Um exportador que remete frutos do mar processados do Vietname para a União Europeia deve satisfazer simultaneamente as normas de origem e destino relativas a pesticidas, metais pesados, microbiologia e rotulagem, criando demanda incremental por testes.[2]Baker McKenzie, "Guia de Legislação Alimentar da Ásia-Pacífico 2024," bakermckenzie.com Os laboratórios com acreditações multijurisdicionais estão bem posicionados, pois os exportadores consolidam o trabalho com provedores que entregam certificados aceitos mundialmente. A Ásia-Pacífico ancora o crescimento porque é simultaneamente uma base de fabricação e um mercado consumidor, gerando fluxos bidirecionais que requerem verificação em ambas as extremidades. Os acordos de reconhecimento mútuo simplificam parte da documentação, mas paradoxalmente aumentam o número total de ensaios ao reduzir as barreiras para que produtores menores alcancem novos destinos. Essa dinâmica sustenta um crescimento de volume de dois dígitos para os laboratórios regionais, especialmente em centros como Tailândia e Vietname.

Expansão de marcas próprias de alimentos no varejo

Os grandes varejistas especificam cada vez mais protocolos de segurança proprietários, transferindo a responsabilidade pela verificação dos fornecedores. Walmart, Carrefour e Tesco exigem confirmação de terceiros de que os produtos atendem a critérios específicos da marca, gerando painéis de testes incrementais que vão além dos mínimos legais. Os laboratórios agregam valor ao combinar verificações de autenticidade e auditorias da cadeia de suprimentos com testes clássicos de patógenos e resíduos. Os fabricantes menores devem navegar por requisitos distintos do varejo, muitas vezes encomendando programas de testes separados para produtos idênticos. Os varejistas adotam QR codes em blockchain que expõem dados de certificação aos consumidores no ponto de venda, reforçando a transparência e a confiança do consumidor. À medida que a penetração de marcas próprias cresce em alimentos embalados, o volume recorrente de testes se expande, ampliando ainda mais o mercado de testes, inspeção e certificação de segurança alimentar.

Consolidação de laboratórios terceirizados

A Mérieux NutriSciences adquiriu o negócio de testes de alimentos da Bureau Veritas por EUR 360 milhões (USD 390 milhões) em janeiro de 2025, criando uma rede de mais de 140 laboratórios em 32 países. Os grupos consolidados alcançam economias de escala na manutenção de acreditações, utilização de equipamentos de capital e alcance geográfico. Eles podem reunir cargas de amostras entre instalações, introduzir centros de dados integrados e negociar volumes maiores com fornecedores de equipamentos. Os laboratórios menores enfrentam requisitos de capital crescentes para plataformas avançadas de LC-MS/MS ou sequenciamento de próxima geração e, portanto, ou se especializam ou buscam aquisição. A tendência de concentração fortalece as vantagens competitivas dos grandes incumbentes e acelera a mudança para modelos terceirizados.

Análise do Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Regimes de conformidade fragmentados nos mercados emergentes | -0.8% | Mercados emergentes na Ásia-Pacífico, MEA e América Latina | Médio prazo (2-4 anos) |

| Alto custo de acreditações multi-padrão para PMEs | -0.6% | Global, afetando particularmente as economias em desenvolvimento | Curto prazo (≤ 2 anos) |

| Escassez de toxicologistas alimentares e auditores qualificados | -0.4% | Global, mais aguda na Ásia-Pacífico e MEA | Longo prazo (≥ 4 anos) |

| Volatilidade climática na representatividade da amostragem | -0.3% | Global, com variações regionais de gravidade | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Regimes de conformidade fragmentados nos mercados emergentes

As regras específicas de cada país nas economias emergentes divergem dos padrões internacionais, forçando os exportadores a navegar por requisitos de testes sobrepostos e, por vezes, conflitantes. O Vietname e a Nigéria, por exemplo, introduziram novos limites de resíduos e estruturas de certificação que ainda não estão harmonizadas com os esquemas GFSI, gerando amostragem repetida e documentação duplicada. Os laboratórios devem manter múltiplas acreditações, aumentando os custos operacionais e prolongando os prazos de entrega. As empresas alimentícias se ajustam limitando linhas de produtos ou evitando determinados destinos, suprimindo temporariamente o crescimento dos testes nesses corredores até que a harmonização regulatória melhore.

Alto custo de acreditações multi-padrão para PMEs

A obtenção da ISO 17025 acrescida de programas como o FSSC 22000 frequentemente exige despesas iniciais superiores a USD 100.000 e despesas recorrentes próximas de USD 50.000 por ano, níveis que sobrecarregam os orçamentos de processadores menores e laboratórios regionais. Sem acreditação, as PMEs não conseguem acessar canais de exportação premium, reduzindo o volume de trabalho terceirizado que geram. O obstáculo financeiro é mais agudo nas regiões em desenvolvimento, onde as margens de lucro são estreitas e a disponibilidade de crédito é limitada. Embora iniciativas colaborativas como o Trusted Third Party da bioMérieux reduzam alguns custos com dados, elas não eliminam as taxas de acreditação iniciais.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Serviço: Os Serviços de Testes Lideram Apesar do Crescimento da Certificação

Os Serviços de Testes representaram 57,62% do mercado de testes, inspeção e certificação de alimentos e agricultura em 2025, refletindo as análises obrigatórias de patógenos, resíduos químicos e nutricionais que todo produtor deve realizar. Os Serviços de Certificação crescem mais rapidamente a uma CAGR de 6,72%, porque as marcas utilizam selos de terceiros para se diferenciar nas prateleiras dos supermercados. Os Serviços de Inspeção permanecem um componente menor, limitados pela intensidade de mão de obra, mas indispensáveis para auditorias de instalações e validação de processos. Dentro dos Serviços de Testes, a demanda por sequenciamento de próxima geração e LC-MS/MS impulsiona preços premium, enquanto portais de dados integrados como o SGS SMART apoiam análises de valor agregado. Ao longo do período de previsão, a convergência entre testes e certificação criará soluções de conformidade agrupadas que garantirão fluxos de receita recorrentes para os provedores.

Os Serviços de Testes mantêm uma massa crítica porque cada nova regulamentação — desde os limites de contato cruzado com alérgenos até os limites de contaminação por microplásticos — amplia a lista de ensaios. O momentum da Certificação decorre de varejistas de marcas próprias que buscam garantias visíveis ao consumidor. Os laboratórios que investem em ambas as categorias podem realizar venda cruzada, garantir contratos de longo prazo e manter taxas de utilização acima de 80%. O SGS SMART ilustra como os painéis em tempo real integram dados de laboratório e constatações de auditoria, estabelecendo uma narrativa única de conformidade para os clientes. Essa visibilidade de ponta a ponta reforça a importância da terceirização para grandes provedores habilitados pela tecnologia.

Nota: As participações de segmento de todos os segmentos individuais estão disponíveis após a compra do relatório

Por Tipo de Fornecimento: A Dominância do Modelo Terceirizado Reflete as Tendências de Especialização

Os provedores terceirizados geraram 72,34% da receita de 2025 e devem se expandir a uma CAGR de 6,62% até 2031, consolidando sua liderança. Regulamentações complexas, rápida rotatividade tecnológica e elevadas despesas de capital inclinam a equação de custo-benefício em favor dos laboratórios terceirizados, exceto para os processadores de maior volume. As instalações internas sobrevivem onde as decisões imediatas de liberação de linha são vitais, mas mesmo essas plantas terceirizam testes confirmatórios por defensabilidade legal. O programa Trusted Third Party lançado pela bioMérieux e pela Mérieux NutriSciences ilustra as vantagens de rede do modelo terceirizado: dados anonimizados agrupados geram pontuações de risco de fornecedores indisponíveis para laboratórios isolados.

As empresas descobrem que a terceirização não apenas fornece resultados acreditados, mas também reduz a responsabilidade, pois a mesma é transferida para o certificador. Os grandes laboratórios aprimoram ainda mais a proposta ao oferecer planos de assinatura que agrupam ensaios de rotina, auditorias não anunciadas e painéis de rastreabilidade. À medida que o comércio transfronteiriço se intensifica, os produtores preferem pontos únicos de serviço com acreditações globais — um status inatingível para a maioria dos laboratórios internos.

Análise Geográfica

A Ásia-Pacífico registrou 43,12% da receita global em 2025 e está prevista para crescer a uma CAGR de 6,98% até 2031. China, Índia e Sudeste Asiático expandem tanto a capacidade de processamento quanto a demanda do consumidor, impulsionando investimentos em laboratórios acreditados. O Governo da Índia financiou 100 novos laboratórios acreditados pelo NABL no orçamento de 2024 para apoiar a supervisão de segurança doméstica e a competitividade das exportações. A América do Norte permanece um centro de inovação regulatória com o programa LAAF da FDA impulsionando atualizações de acreditação e aumentando os fluxos de amostras terceirizadas. A Europa, embora madura, mostra demanda constante por triagem de novos contaminantes e serviços de certificação premium ancorados em critérios de sustentabilidade e bem-estar animal.

O Oriente Médio e a África representam a oportunidade emergente mais rápida devido ao aumento das importações de alimentos e ao desenvolvimento de infraestrutura. As Filipinas estabeleceram seu primeiro laboratório de qualidade alimentar no Vale de Cagayan com financiamento de PHP 5 milhões do DOST para melhorar a supervisão regional de segurança. Os países do Conselho de Cooperação do Golfo implementam limites unificados de resíduos modelados no Codex Alimentarius, estimulando a harmonização de ensaios. A América Latina se beneficia dos volumes de exportação de soja e carne que requerem certificados multijurisdicionais, mas as regulamentações domésticas fragmentadas moderam as taxas de crescimento.

A comparação regional destaca impulsionadores divergentes. A expansão da Ásia-Pacífico origina-se da escala de fabricação e orientação para exportação, enquanto a América do Norte e a Europa dependem de fiscalização rigorosa e adoção de marcas próprias. O crescimento da África está vinculado ao desenvolvimento de capacidade financiado por doadores e à vigilância de importações. Os provedores com presença global de laboratórios e redes de dados digitais podem aproveitar essas nuances regionais e manter alta utilização.

Cenário Competitivo

As sete principais empresas respondem pela maioria da receita global, indicando concentração moderada. SGS, Eurofins, Intertek, Bureau Veritas e Mérieux NutriSciences competem em cobertura geográfica, escopo de acreditação e adoção de tecnologia, e não em preço. As fusões e aquisições permanecem a rota mais rápida para a expansão de capacidades, como demonstrado pela compra de EUR 360 milhões dos ativos de testes de alimentos da Bureau Veritas pela Mérieux NutriSciences em 2025. A Eurofins ampliou sua presença nos EUA ao abrir um laboratório de microbiologia em Louisville, permitindo prazos de entrega mais rápidos para processadores regionais.[4]Eurofins, "Assinatura de MOU entre CDC e Eurofins," eurofins.vnA SGS fortaleceu seu conjunto de análises ao adquirir a RTI Laboratories e 41% da Aster Global Environmental Solutions em janeiro de 2025.

A integração tecnológica molda a próxima fase competitiva. O SGS SMART fornece painéis em tempo real que combinam dados de laboratório, rastreabilidade em blockchain e alertas de risco impulsionados por IA. Os entrantes nativos digitais implantam sensores IoT para monitoramento contínuo de linha, contornando os ciclos de amostragem em lotes. Os incumbentes respondem fazendo parcerias com empresas de sensores ou integrando plataformas em nuvem. A consolidação reduz os custos unitários de manutenção de acreditação e acelera a adoção de inovações, mas também aumenta o escrutínio regulatório sobre o poder de mercado.

Oportunidades de espaço em branco surgem nos testes de ingredientes alimentares inovadores, verificação de proteínas cultivadas em células e certificação de pegada de carbono. Os grandes incumbentes alocam orçamentos de P&D para esses nichos enquanto formam alianças com startups. A intensidade competitiva permanece moderada porque as credenciais de acreditação e auditoria atuam como barreiras; no entanto, os concorrentes habilitados digitalmente podem conquistar participação nos nichos de rápido crescimento.

Líderes do Setor de Testes, Inspeção e Certificação de Alimentos e Agricultura

Bureau Veritas SA

SGS SA

Intertek Group Plc

TÜV SÜD AG

TÜV Rheinland AG

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Março de 2025: A Eurofins abriu um laboratório de microbiologia em Louisville, Kentucky, expandindo a capacidade na América do Norte.

- Fevereiro de 2025: A Eurofins Vietnam assinou um MOU com a Community Development Company para fortalecer os serviços de conformidade locais.

- Janeiro de 2025: A Mérieux NutriSciences concluiu a compra de EUR 360 milhões (USD 390 milhões) do negócio de testes de alimentos da Bureau Veritas.

- Janeiro de 2025: A SGS adquiriu 78% da RTI Laboratories e 41% da Aster Global Environmental Solutions.

Escopo do Relatório Global do Mercado de Testes, Inspeção e Certificação de Alimentos e Agricultura

Os serviços de Testes, Inspeção e Certificação (TIC) ajudam a melhorar os padrões dos produtos agrícolas e alimentares embalados, juntamente com os processos de fabricação relacionados, por meio da realização de testes, inspeções e certificações de acordo com as regulamentações globais. Isso permite que as empresas que operam no setor agrícola e alimentar produzam produtos de qualidade e seguros.

O escopo do estudo inclui uma análise detalhada dos serviços de TIC nos setores agrícola e alimentar. O estudo analisa fatores como características de mercado e tendências de crescimento do setor de Testes, Inspeção e Certificação de Alimentos e Agricultura, com base em segmentos por Tipo de Serviço (Serviços de Testes e Inspeção, Serviços de Certificação), Tipo de Fornecimento (Terceirizado, Interno) e Geografia. O relatório também inclui uma análise do impacto da COVID-19 sobre o setor. Os tamanhos e previsões de mercado são fornecidos em termos de valor (USD) para todos os segmentos acima.

| Serviços de Testes |

| Serviços de Inspeção |

| Serviços de Certificação |

| Interno |

| Terceirizado |

| América do Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| América do Sul | Brasil | |

| Argentina | ||

| Restante da América do Sul | ||

| Europa | Alemanha | |

| Reino Unido | ||

| França | ||

| Itália | ||

| Espanha | ||

| Rússia | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Japão | ||

| Índia | ||

| Coreia do Sul | ||

| Sudeste Asiático | ||

| Restante da Ásia-Pacífico | ||

| Oriente Médio e África | Oriente Médio | Arábia Saudita |

| Emirados Árabes Unidos | ||

| Turquia | ||

| Restante do Oriente Médio | ||

| África | África do Sul | |

| Nigéria | ||

| Restante da África | ||

| Por Tipo de Serviço | Serviços de Testes | ||

| Serviços de Inspeção | |||

| Serviços de Certificação | |||

| Por Tipo de Fornecimento | Interno | ||

| Terceirizado | |||

| Por Geografia | América do Norte | Estados Unidos | |

| Canadá | |||

| México | |||

| América do Sul | Brasil | ||

| Argentina | |||

| Restante da América do Sul | |||

| Europa | Alemanha | ||

| Reino Unido | |||

| França | |||

| Itália | |||

| Espanha | |||

| Rússia | |||

| Restante da Europa | |||

| Ásia-Pacífico | China | ||

| Japão | |||

| Índia | |||

| Coreia do Sul | |||

| Sudeste Asiático | |||

| Restante da Ásia-Pacífico | |||

| Oriente Médio e África | Oriente Médio | Arábia Saudita | |

| Emirados Árabes Unidos | |||

| Turquia | |||

| Restante do Oriente Médio | |||

| África | África do Sul | ||

| Nigéria | |||

| Restante da África | |||

Principais Perguntas Respondidas no Relatório

Qual é o tamanho do mercado de testes, inspeção e certificação de alimentos e agricultura em 2026?

Está avaliado em USD 32,27 bilhões em 2026, com uma CAGR projetada de 6,36% até 2031.

Qual região lidera a receita atualmente?

A Ásia-Pacífico gerou 43,12% da receita de 2025 e também é a de crescimento mais rápido, com uma CAGR de 6,98%.

Qual segmento apresenta o crescimento mais rápido?

Os Serviços de Certificação estão previstos para se expandir a uma CAGR de 6,72% até 2031, à medida que as marcas aproveitam a verificação de terceiros.

Por que as empresas preferem os testes terceirizados?

A terceirização oferece acreditações mais amplas, expertise especializada e custos menores por amostra do que a manutenção de laboratórios internos.

Quais tecnologias influenciam a demanda futura?

Inteligência artificial, rastreabilidade em blockchain, sequenciamento de próxima geração e LC-MS/MS impulsionam a precisão e a velocidade, expandindo o escopo dos testes.

Página atualizada pela última vez em: