体温調節デバイス市場規模とシェア

市場概要

| 調査期間 | 2019 - 2030 |

|---|---|

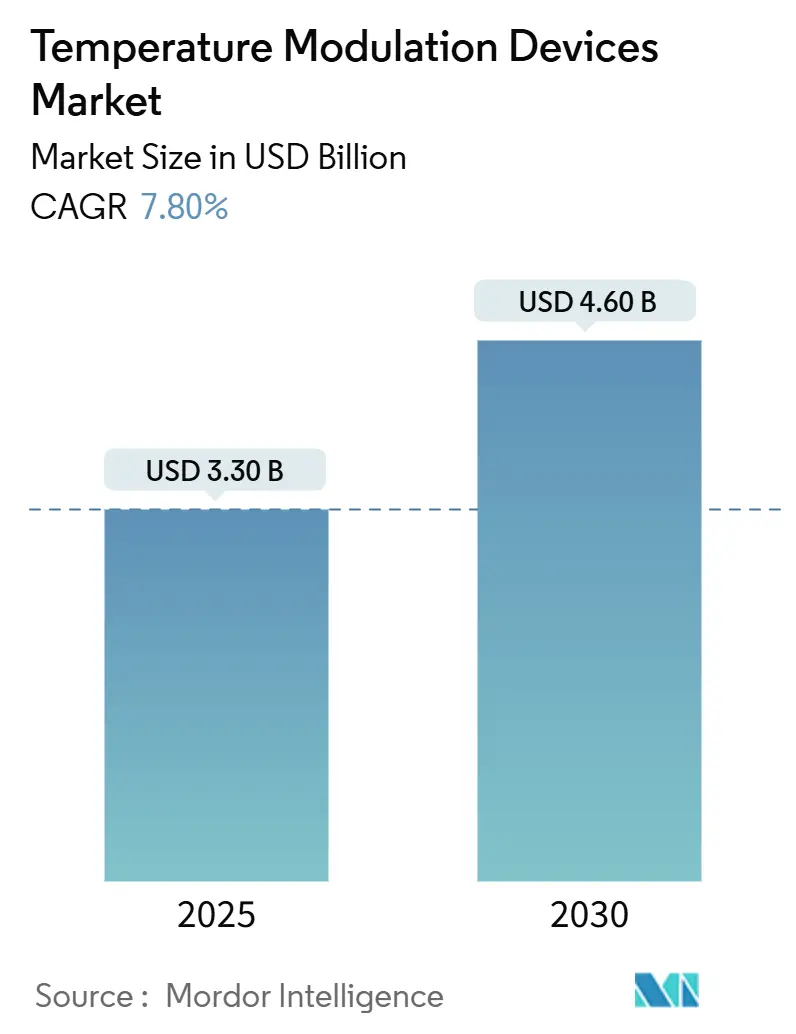

| 市場規模 (2025) | 3.30 十億米ドル |

| 市場規模 (2030) | 4.60 十億米ドル |

| 成長率 (2025 - 2030) | 7.80% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる体温調節デバイス市場分析

体温調節デバイスの市場規模は2025年にUSD 33億を記録し、2030年までにUSD 46億に達すると予測されており、同期間を通じて7.8%のCAGRを示します。この拡大は、複雑な外科手術・重症ケア・救急処置において正常体温を維持するためにリアルタイム分析を活用するクローズドループプラットフォームへの移行を反映しています。高齢化が進む高所得国における外科手術件数の増加、心停止後の標的体温管理の急速な普及、および人工知能アップグレードの継続的な流入が、精密デバイスへの需要を押し上げています。主要ベンダーは既存の加温・冷却システムに機械学習アルゴリズムを組み込んで看護師の業務負担を軽減しており、防衛機関は極限環境下で血液製剤を適切な状態に保つポータブルIVウォーマーの開発を加速させています。これらの要因が総合的に、体温調節デバイス市場の堅調な成長軌道を支えています。

主要レポートのポイント

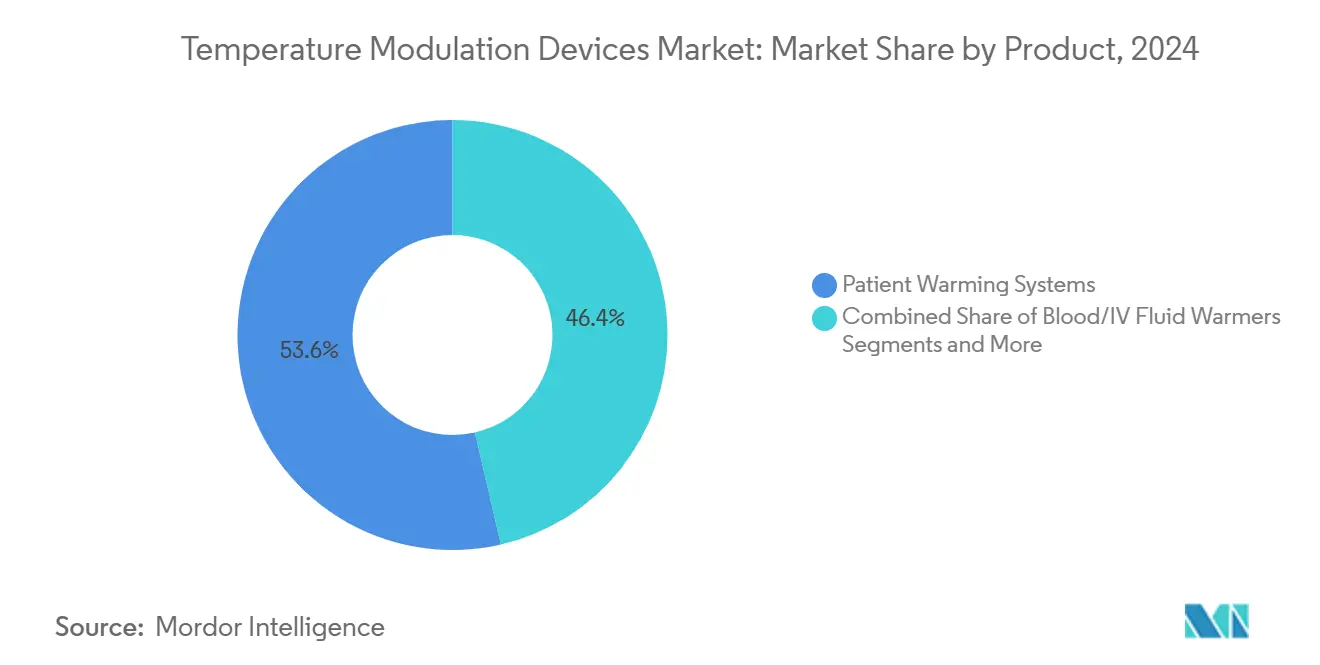

- 製品別では、患者加温システムが2024年の体温調節デバイス市場シェアの53.6%を占めました。血管内体温管理システムは2030年にかけて最も速い12.1%のCAGRを記録すると予測されています。

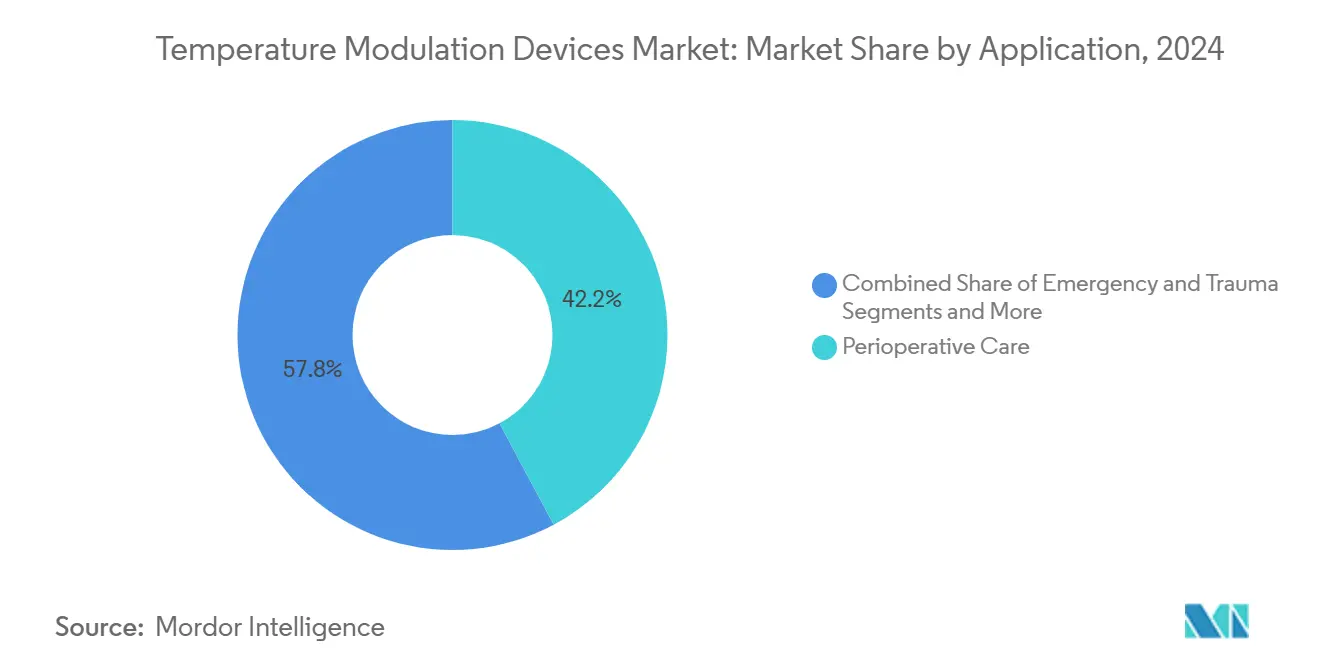

- 用途別では、周術期ケアが2024年の体温調節デバイス市場規模の42.2%を占めました。救急・外傷ケアは2030年にかけて最も高い11.2%のCAGRで拡大しています。

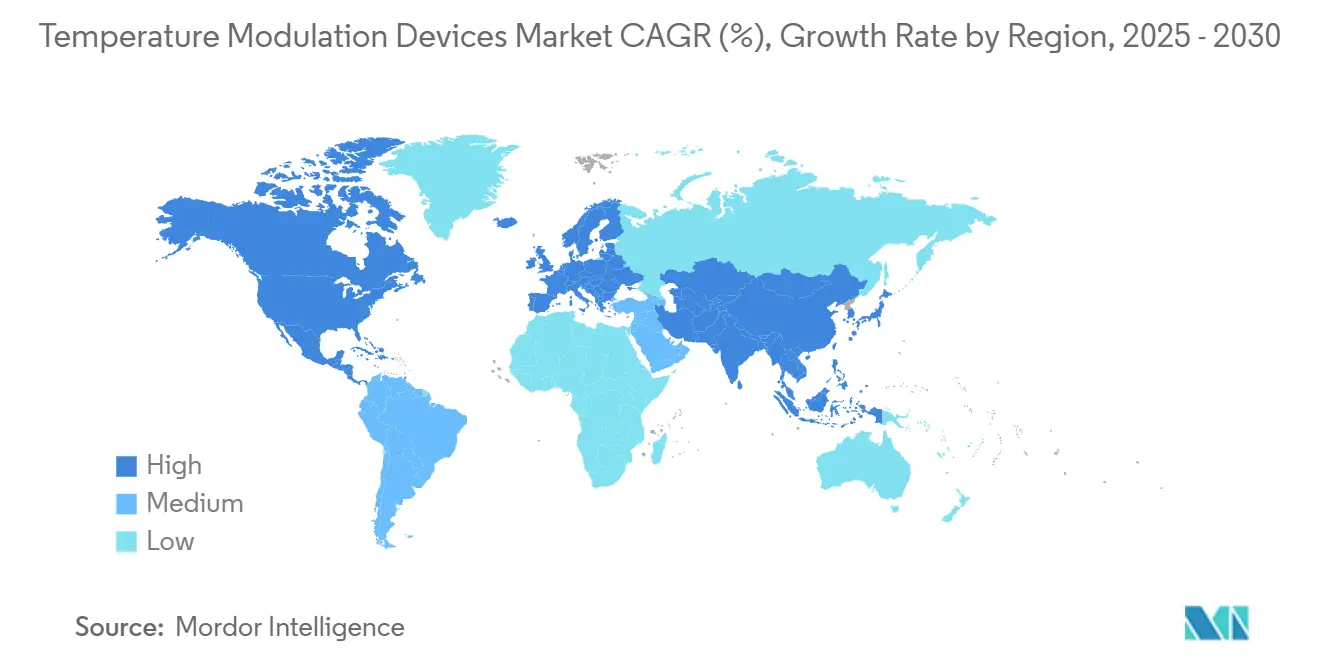

- 地域別では、北米が2024年の体温調節デバイス市場シェアの40.6%をリードしており、アジア太平洋は2030年にかけて7.4%のCAGRを記録する見込みです。

世界の体温調節デバイス市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 高所得国における外科手術件数の増加 | +1.80% | 北米・欧州 | 中期(2〜4年) |

| 心停止後の標的体温管理の採用拡大 | +1.50% | 世界全体、先進国市場に集中 | 短期(2年以内) |

| 軽量・バッテリー駆動型IV/血液ウォーマーに対する軍の需要 | +0.40% | 北米、欧州、一部のアジア太平洋 | 長期(4年以上) |

| アジア太平洋における外来手術センターの急速な拡大 | +1.20% | アジア太平洋中心、中東・アフリカへの波及 | 中期(2〜4年) |

| EUにおける食道熱交換デバイスの償還取得 | +0.60% | 欧州、北米へ拡大 | 中期(2〜4年) |

| AI駆動型クローズドループ体温調節プラットフォーム | +0.90% | 世界全体、北米・欧州が主導 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

外科手術件数の増加が高度な体温管理の採用を促進

高所得国の医療システムは整形外科・心血管手術件数の急増に直面しており、低体温リスクが高まっています。そのため病院は、術前加温、術中能動的加温、術後体温監視を一つの統合ワークフローに組み込んでいます。これらのマルチモーダルバンドルは感染率の低下、回復期間の短縮、および償還指標の改善に効果があることが実証されており、エンタープライズレベルの体温プラットフォームへの継続的な投資を促進しています。[1]Yi Shang、「周術期低体温管理の戦略:加温技術の進歩と臨床的意義」、BMCSurg.biomedcentral.com

軍事用途がポータブル体温管理イノベーションを加速

防衛機関は現在、戦場環境下で数分以内に血液を37℃に加温できる2ポンド未満のウォーマーを仕様として定めています。戦闘用途向けに認可されたデバイスは、ポータビリティとバッテリー寿命が重要な民間外傷ネットワークや航空救急隊に移行しています。2024年にテストされたドローン配送可能な冷蔵ポッドのプロトタイプは、堅牢な体温制御モジュールに大きく依存する将来の病院前血液ロジスティクスを示唆しています。

外来手術センターの拡大がアジア太平洋の体温管理ランドスケープを変革

アジア太平洋の外来手術センターは今後10年間で処置件数が25%増加すると見込まれています。施設運営者は、狭いフロアプランに対応しながら加温と冷却の両方が可能なデュアルモードシステムを好んでいます。自動化されたセットアンドフォーゲットインターフェースは看護師不足を補い、眼科・消化器科・日帰り整形外科手術室全体でガイドラインに適合した体温プロファイルを確保します。[2]Sahely Mukerji、「Sg2年次報告書がASC件数の成長を予測」、ASCfocus.org

AI駆動型クローズドループシステムが体温精度に革命をもたらす

機械学習アルゴリズムは、組織フィードバックに応じてエネルギー供給を継続的に再調整することで、精度を±1℃から±0.2℃へと向上させています。初期導入事例ではエネルギー節約と手動介入の減少が示されており、周術期安全基準における段階的な変化を示しています。[3]Sean Coeckelenbergh他、「クローズドループ麻酔の基礎と応用」、Springer.com

抑制要因の影響分析*

| 抑制要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 血管内冷却システムの高い資本コスト | -1.10% | 世界全体、新興市場への影響が最大 | 短期(2年以内) |

| 再使用可能なブランケット・ホースに関する感染管理上の懸念 | -0.80% | 世界全体、北米・欧州での精査が強化 | 中期(2〜4年) |

| 整形外科における強制空気加温に関連する訴訟リスク | -0.60% | 北米、欧州へ拡大 | 長期(4年以上) |

| 低・中所得国における神経保護プロトコルに対応できる熟練スタッフの不足 | -0.70% | サハラ以南アフリカ・南アジア | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

高い資本コストが血管内冷却システムの採用を制約

導入費用はコンソール1台あたりUSD 50,000を超えることが多く、USD 5,000〜15,000で提供される表面冷却オプションに対してプレミアムを正当化できない病院にとって障壁となっています。トレーニングおよび消耗品コストの追加がそのギャップをさらに広げており、査読済み試験で優れた神経学的アウトカムが実証されているにもかかわらず、予算が逼迫した公的施設では特に顕著です。

感染管理上の懸念が再使用可能な体温管理コンポーネントに課題をもたらす

強制空気加温に関する訴訟で主張された無菌野の侵害により、一部の整形外科センターは単回使用またはクローズドループの代替品への移行を進めています。強化された洗浄プロトコルはリスクを低減しますが、労働・コンプライアンスコストを増加させ、価格帯が許す範囲で使い捨て回路への調達を促しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

製品別:血管内システムが従来の加温優位性に挑戦

患者加温システムは、普遍的な周術期プロトコルを背景に2024年の体温調節デバイス市場シェアの53.6%を維持しました。血管内プラットフォームに帰属する体温調節デバイスの市場規模は、神経科医や集中治療医が心停止後ケアにおける精密なコア冷却を好むことから、2030年にかけて12.1%のCAGRを達成する軌道にあります。冷却ブランケットと導電性パッドは確立されたニッチを占めていますが、1台のコンソールで多用途性を求める病院は、最小限の消耗品で加温から冷却に切り替えられる統合デュアルモードプラットフォームの試験導入を進めています。2024年の食道冷却デバイスのFDA デノボ認可により、心臓アブレーション中に食道を保護し急速な全身冷却を実現する咽頭ベースの経路が開かれ、豊かなイノベーションの余地が示されています。

アルゴリズムによる自動化の向上も次世代コンソールを差別化しています。ベンダーは患者の代謝軌跡に応じて流量とアラーム閾値を自動調整するクローズドループ制御を統合し、臨床医の業務負担を軽減しています。バッテリー最適化IVウォーマーの防衛契約は増分的なユニット需要を追加し、後に民間設計に反映される堅牢化研究開発を加速させています。機能の幅が拡大するにつれ、調達チームはプラットフォームを定価よりも症例あたりの消耗品コストと相互運用可能なデータ出力で比較するようになっています。

用途別:救急ケアが加速する一方で周術期が引き続き優位

周術期ワークフローは、すべての主要外科ガイドラインが現在能動的加温を義務付けているため、2024年の体温調節デバイス市場規模の42.2%を占めました。感染回避、麻酔覚醒時間の短縮、および計画外低体温に対する償還ペナルティが周術期のリーダーシップを強化しています。しかし救急・外傷セグメントは、自発循環再開後の蘇生バンドルが正常体温目標を正式化するにつれ、最も速い11.2%のCAGRを達成する見込みです。

重症ケアユニットの成長は、神経保護プロトコルの監査のために電子記録にデータを送信するネットワーク接続コンソールへのアップグレードを進める病院により安定的に推移しています。低資源国の新生児病棟は依然として低体温に苦しんでおり、2024年のナイジェリアの研究では早産入院患者の72.9%の発生率が記録され、低コストのインキュベーターとウェアラブルウォーマーに対する未充足ニーズが浮き彫りになっています。ワイヤレス腋窩パッチとクラウドダッシュボードを組み合わせたテレヘルスパイロットは、リスクのある乳幼児と術後患者の両方を対象とした将来の在宅体温監視を示唆しています。

地域分析

北米は2024年の体温調節デバイス市場シェアの40.6%を占め、堅固な償還制度とイノベーションのリスクを低減する明確なFDA経路に支えられています。高度な冷却カテーテルをカバーするメディケアのパススルーコードが早期採用を促進する一方、病院コンソーシアムは消耗品の一括契約を交渉して処置あたりのコストを低減しています。この地域の民間エコシステムは、米軍の研究開発から派生したデュアルユース技術の恩恵も受けており、ポータブルデバイスの普及を加速させています。

欧州は医療機器規制によって形成された成熟しながらも進化するランドスケープで続いています。ドイツとフランスにおける食道熱交換システムの償還承認は、エビデンスに基づくニッチデバイスを支援する支払者の意欲を示しています。ベンダーは現在、より強力な市販後サーベイランスデータセットを提供する必要があり、利用状況とアウトカム指標を規制当局に自動報告するクラウド接続コンソールへの投資増加を促しています。

アジア太平洋は2030年にかけて7.4%のCAGRで最も速く成長する地域です。中国とインドにおける外科手術室の近代化に向けた政府支出と、日本の日帰り手術チェーンへの民間投資が、ユニット数量の増加を促進しています。この地域全体の医療費配分は2027年までにUSD 1,380億を超える可能性があり、重症ケアと外科技術がかなりのシェアを吸収する見込みです。現地の購入者は標準電源で動作するコンパクトなデュアルモードコンソールを好んでおり、地方都市の病院を対象とした中価格帯参入者に機会をもたらしています。

競合ランドスケープ

体温調節デバイス市場は中程度の集中度を示しています。Medtronic、StrykerおよびSolventumは、加温ブランケット、輸液ウォーマー、心胸部冷却ラインにわたって相当規模の導入実績を保有しています。Haemoneticsは2024年にAttune MedicalをUSD 1億6,000万で買収して食道冷却分野に参入し、血液管理事業の枠を超えた多角化を図りました。Getingeの2024年のParagonix Technologies買収は、臓器保存体温ソリューションを心血管部門の傘下に収め、臨床エピソードカバレッジを補完するボルトオン買収という広範なトレンドを示しています。

主要サプライヤーは値引きではなく、精度、ワークフロー統合、相互運用可能なデータストリームで差別化を図っています。手動介入を削減するクローズドループアルゴリズムは看護生産性の具体的な向上をもたらし、組み込み分析機能はリアルワールドエビデンスへの規制当局の関心の高まりに応えています。スタートアップ企業は超軽量の軍事用またはEMS用デバイスに注力し、体温管理された血液配送のフィールドテストのためにドローンロジスティクス企業と提携することが多いです。既存企業は次世代病院モデルにバッテリー管理と堅牢なケーシングを組み込むことで対応し、従来の製品境界を曖昧にしています。

体温調節デバイス産業リーダー

3M (Solventum)

Stryker

Medtronic

Gentherm Medical (CSZ)

ZOLL Medical

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年2月:BrainCoolは、心停止後冷却精度を向上させるため、SEK 170万(USD 16万)相当の10台のデモ用BrainCoolシステムをZOLLから受注しました。

- 2024年11月:FDAは発作性心房細動に対するVARIPULSEプラットフォームを承認し、アブレーション用の体温制御安全機能を統合しました。

- 2024年8月:ZOLL Medicalは治療的体温管理デバイスの開発推進のためUSD 3,700万の資金を確保しました。

世界の体温調節デバイス市場レポートの範囲

| 患者加温システム |

| 患者冷却システム |

| 血管内TTMシステム |

| 血液/IV輸液ウォーマー |

| 統合デュアルモードシステム |

| 周術期ケア |

| 集中/重症ケア |

| 救急・外傷 |

| 新生児・小児ケア |

| その他 |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 欧州 | ドイツ |

| 英国 | |

| フランス | |

| イタリア | |

| スペイン | |

| 欧州その他 | |

| アジア太平洋 | 中国 |

| 日本 | |

| インド | |

| 韓国 | |

| オーストラリア | |

| アジア太平洋その他 | |

| 中東・アフリカ | GCC |

| 南アフリカ | |

| 中東・アフリカその他 | |

| 南米 | ブラジル |

| アルゼンチン | |

| 南米その他 |

| 製品別 | 患者加温システム | |

| 患者冷却システム | ||

| 血管内TTMシステム | ||

| 血液/IV輸液ウォーマー | ||

| 統合デュアルモードシステム | ||

| 用途別 | 周術期ケア | |

| 集中/重症ケア | ||

| 救急・外傷 | ||

| 新生児・小児ケア | ||

| その他 | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| 欧州その他 | ||

| アジア太平洋 | 中国 | |

| 日本 | ||

| インド | ||

| 韓国 | ||

| オーストラリア | ||

| アジア太平洋その他 | ||

| 中東・アフリカ | GCC | |

| 南アフリカ | ||

| 中東・アフリカその他 | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| 南米その他 | ||

レポートで回答される主要な質問

体温調節デバイス市場の成長率はどの程度と予測されていますか?

2025年のUSD 33億から2030年までにUSD 46億に増加すると予測されており、7.8%のCAGRを反映しています。

現在、支出をリードしている製品カテゴリーはどれですか?

患者加温システムは、普遍的な周術期使用義務付けにより2024年に53.6%のシェアを保有しました。

血管内冷却システムが注目を集めている理由は何ですか?

±0.2℃というより厳密な精度を提供し、心停止後ケアにおける神経学的合併症を低減するため、2030年にかけて12.1%のCAGRを記録すると予測されています。

最も多くの新規処置を追加している地域はどこですか?

アジア太平洋は中国、日本、インド全体で外来手術センターが急増しており、7.4%のCAGRで拡大しています。

救急現場での需要を促進しているものは何ですか?

蘇生後の標的体温管理プロトコルの広範な採用が、救急・外傷用途において11.2%のCAGRを促進しています。

現在のサプライヤー集中度はどの程度ですか?

市場はMedtronic、StrykerおよびSolventumが世界シェアを主導する中程度の集中度を示していますが、Haemonetics-Attune買収などの企業買収が競争を激化させています。

最終更新日: