HBM サーマルマネジメントおよびTIM市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

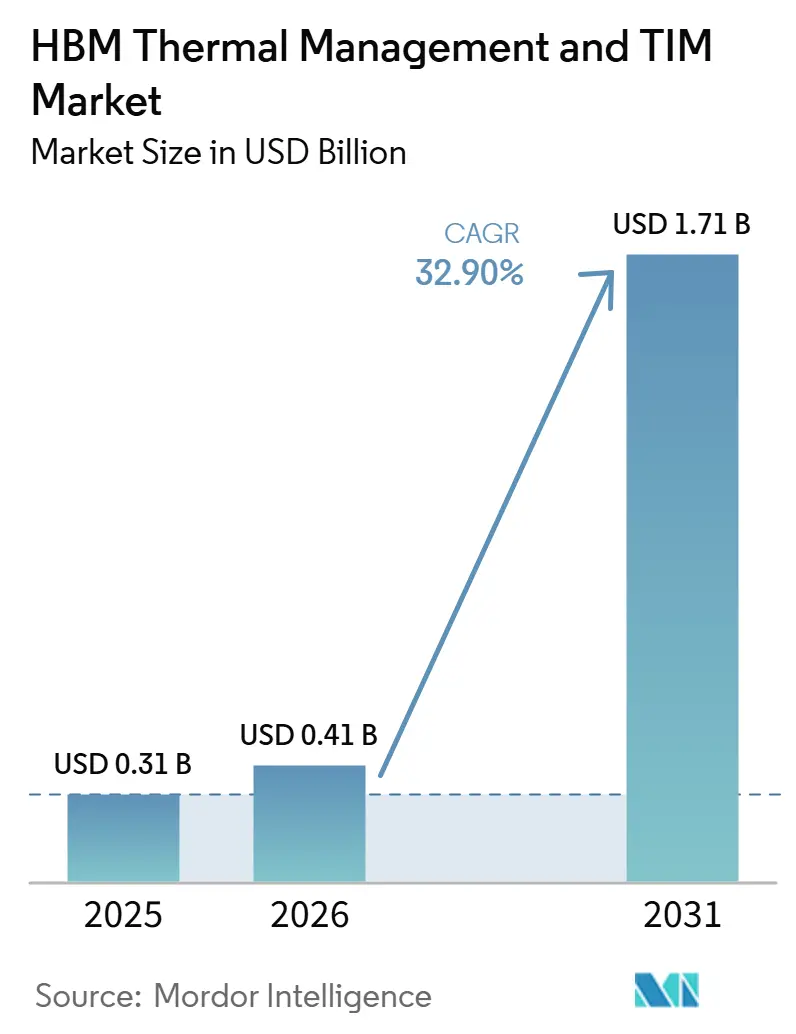

| 市場規模 (2026) | 0.41 十億米ドル |

| 市場規模 (2031) | 1.71 十億米ドル |

| 成長率 (2026 - 2031) | 32.90% CAGR |

| 最も急速に成長している市場 | アジア太平洋地域 |

| 最大市場 | 北米 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor IntelligenceによるHBM サーマルマネジメントおよびTIM市場分析

HBM サーマルマネジメントおよびTIM市場規模は、2025年の3.1億米ドルから2026年には4.1億米ドルに増加し、2031年までに17.1億米ドルに達すると予測されており、2026年から2031年にかけてCAGR 32.90%で成長します。HBM サーマルマネジメントおよびTIM市場は、AIコンピュートプラットフォームがより高い電力密度とパッケージ内のより厳しい熱的制約へと移行しているため、より広範なサーマルインターフェースマテリアル分野よりもはるかに速いペースで拡大しています。GPUのサーマルデザインパワーの上昇により、パッケージ設計者はダイアタッチからパッケージリッドおよびヒートシンクインターフェースに至るすべての熱的層を見直すことを余儀なくされています。これは、以前の材料選択では新しいアクセラレータープラットフォームに対して十分な余裕を提供できなくなっているためです。成長はまた、より高いHBMスタックとより複雑なパッケージジオメトリによっても形成されており、これらは熱流束を増加させ、熱性能を単一材料の選択タスクではなくパッケージレベルの設計課題にしています。競争は、メモリメーカー、チップ企業、パッケージングパートナーとのより早期の共同開発へと移行しており、シミュレーション、資格認定、インターフェース固有のチューニングをサポートできるサプライヤーが有利になっています。HBM サーマルマネジメントおよびTIM市場はまた、半導体への主権的投資と国内パッケージング拡大からも恩恵を受けていますが、長い資格認定サイクルと高純度フィラー供給限界が、新しい配合のスケールアップのペースを依然として遅らせています。

主要レポートのポイント

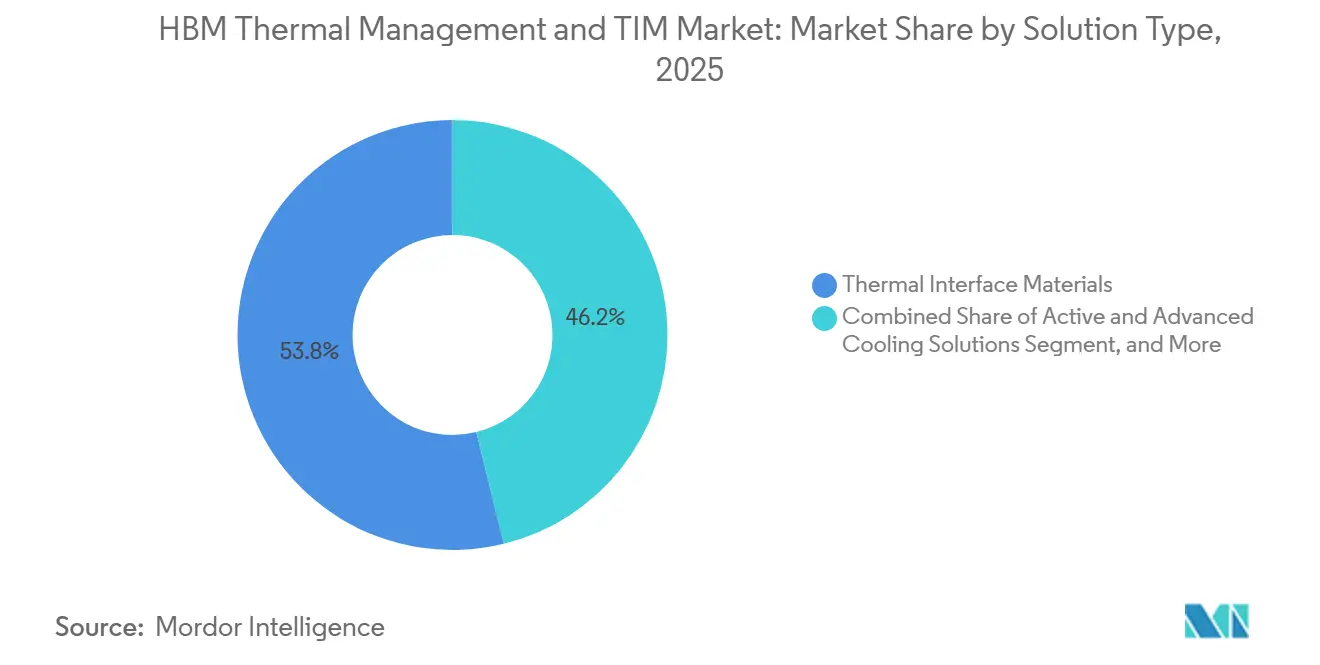

- ソリューションタイプ別では、サーマルインターフェースマテリアルが2025年のHBM サーマルマネジメントおよびTIM市場シェアの53.83%を占め、アクティブおよびアドバンストクーリングソリューションは2031年にかけてCAGR 33.49%で拡大すると予測されています。

- TIMタイプ別では、シリコーンベースTIMが2025年の市場シェアの42.19%を占め、グラフェンおよびカーボンベースTIMは2031年にかけて最高CAGR 34.08%を記録すると予測されています。

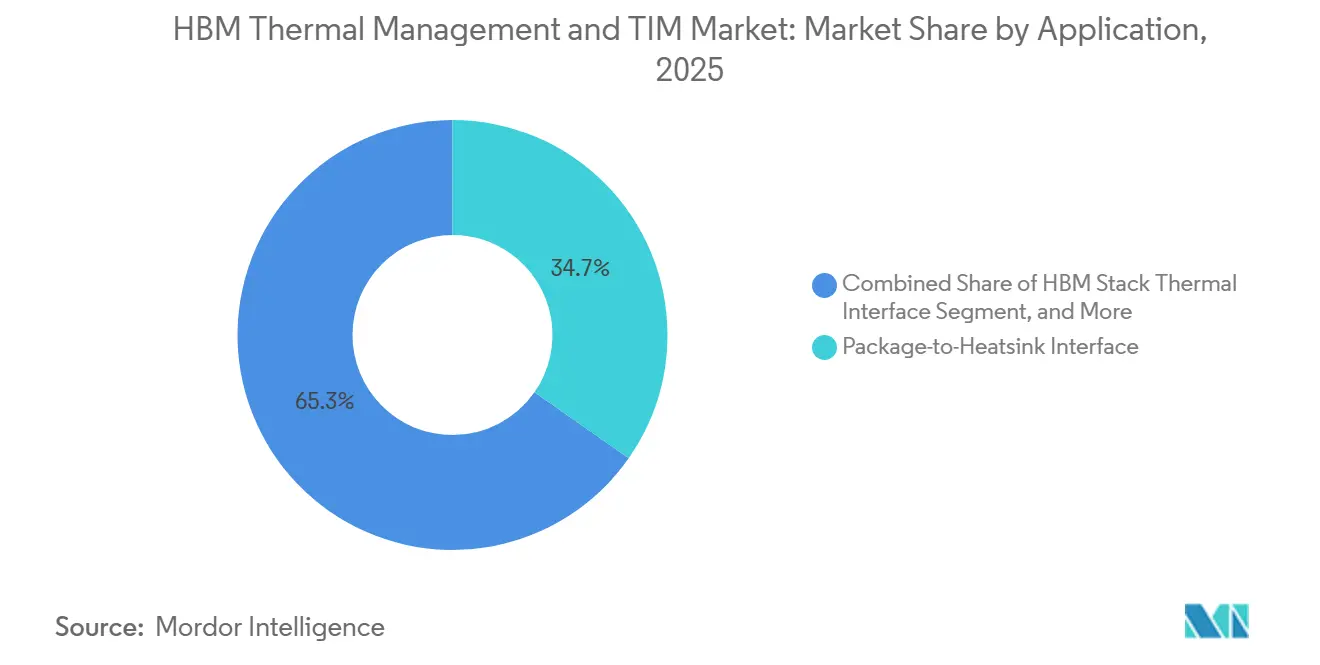

- アプリケーション別では、パッケージ対ヒートシンクインターフェースが2025年に34.71%のシェアを獲得し、HBMスタックサーマルインターフェースは2031年にかけてCAGR 33.88%で進展すると予測されています。

- 最終用途産業別では、AIアクセラレーターおよびGPUが2025年のHBM サーマルマネジメントおよびサーマルインターフェースマテリアル(TIM)市場の59.62%のシェアを占め、データセンターは2031年にかけて最速CAGR 33.97%で成長すると予測されています。

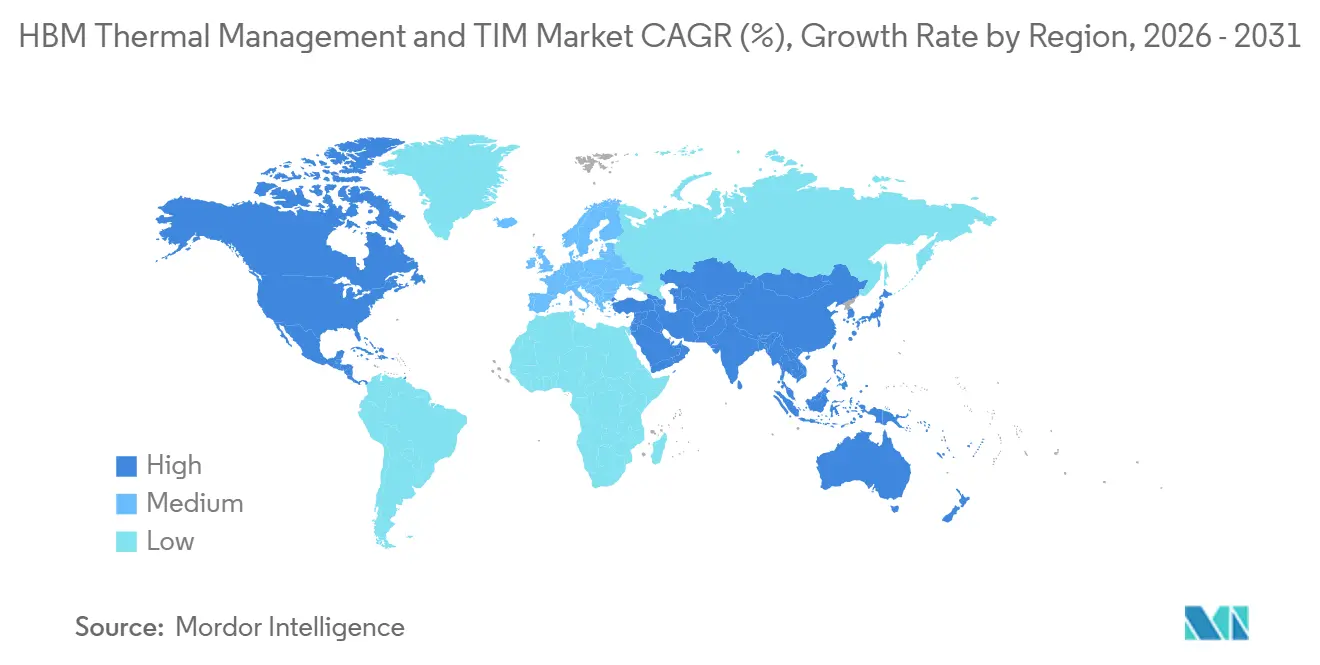

- 地域別では、アジア太平洋が2025年に64.96%のシェアを占め、北米は2031年にかけて最高CAGR 33.81%を記録すると予測されています。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

グローバルHBM サーマルマネジメントおよびTIM市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | (~)CAGR予測への影響(%) | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| AIアクセラレーターの電力密度上昇 | +7.5% | 北米およびアジア太平洋主導のグローバル | 短期(2年以内) |

| HBMスタック高さの増大によるパッケージ熱流束の上昇 | +6.8% | アジア太平洋中心、北米への波及 | 短期(2年以内) |

| コパッケージドメモリおよびロジックロードマップによる熱的資格認定閾値の引き上げ | +5.2% | 韓国、台湾、米国での早期利益を伴うグローバル | 中期(2〜4年) |

| HBMサプライチェーンにおけるアドバンスト半導体パッケージングの採用 | +4.6% | アジア太平洋および北米 | 中期(2〜4年) |

| ハイパースケール設計におけるプレミアムTIM採用を促進するHBM熱的故障マージン | +3.1% | 北米およびアジア太平洋 | 短期(2年以内) |

| パッケージレベルの熱シミュレーションおよびデザインインサービスに対する過小報告の需要 | +2.8% | 北米および欧州主導のグローバル | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

AIアクセラレーターの電力密度上昇

HBM サーマルマネジメントおよびTIM市場は、まずGPU電力エンベロープの急激な上昇に対応しており、これはNVIDIA H100システムの最大700Wから、Blackwell B200パスの1,000W、ソース資料に記載されたB300パスの1,400Wへと移行しています。[1]出典:NVIDIA、「H200 GPU」、NVIDIAデータセンター、nvidia.com この増加により、GPUダイとHBMスタックが同じフットプリント内でより厳しい放熱パスを共有しなければならないため、パッケージ全体の熱的マージンが縮小します。以前のアクセラレーター世代で機能していた材料の選択は、接合温度制御が単なるバルク導電率の向上ではなく複数のインターフェースでの低抵抗に依存するようになったため、適合性が低下しています。NVIDIAはまた、大規模AIファシリティにおける液体冷却と運用コスト削減を結びつけており、次のメモリノードが量産展開に達する前に熱的仕様を引き上げ財務的インセンティブを顧客に与えています。HBM サーマルマネジメントおよびTIM市場では、このシフトにより、サプライヤーとの議論が単純な導電率の主張から、パッケージ開発中の共同設計サポート、インターフェースマッチング、シミュレーション能力へと移行しています。設計サイクルの早い段階でコンピュートシリコンとメモリ層間の熱流量のバランスを取る支援ができるサプライヤーは、より強固なデザインインポジションを獲得しています。

HBMスタック高さの増大によるパッケージ熱流束の上昇

HBM サーマルマネジメントおよびTIM市場はまた、より高いメモリスタックによっても押し上げられています。2025年4月に公開されたJEDECのHBM4標準は、32 Gbダイ密度と最大64 GBのキューブ容量を持つ最大16段スタックをサポートしています。追加される各層は熱発生面積を拡大する一方で、下位のダイが熱を放出しなければならない垂直パスを延長し、スタックジオメトリ自体を熱的制約にしています。Imecは、3D HBM-on-GPU研究において、緩和措置なしのピークGPU温度が141.7℃であったのに対し、構造的および冷却変更を加えたパッケージでは70.8℃に低下したと報告し、この問題の規模を示しました。SK hynixは2026年5月にiHBMで同じ問題に対処し、D2D PHY層に統合冷却素子を配置することで、間接冷却アプローチと比較して熱抵抗を30%以上低減しました。HBM サーマルマネジメントおよびTIM市場のサプライヤーにとって、これはスタックレベルのインターフェースがより薄いボンドライン、より局所的なホットスポット、および多くの現行シリコーン製品の検証済み範囲を超えた性能要件へと移行していることを意味します。このシフトにより、繰り返しの熱ストレス下での信頼性を犠牲にすることなく、非常に薄いボンドラインで熱性能を維持できる配合の価値が高まっています。

コパッケージドメモリおよびロジックロードマップによる熱的資格認定閾値の引き上げ

HBM サーマルマネジメントおよびTIM市場は、HBM4がインターフェースを1,024ビットから2,048ビットに拡張し、スタックあたりの独立チャネル数を32に増加させることで、メモリパッケージ内のよりアクティブなロジックへの移行によってさらに形成されています。この変更により、ロジックベースダイがダイ間インターフェースにおいてより重要な熱源となり、熱負荷がメインコンピュートダイのみに集中しなくなります。実際の結果として、コパッケージドロジックの各バリアントが独自の熱プロファイルを持つ可能性があり、顧客や製品世代をまたいで単一の事前資格認定TIMの有用性が低下します。したがって、資格認定はパッケージ設計、ロジック構成、メモリ世代にわたって繰り返す必要があり、材料性能がラボテストで優れていても開発サイクルが延長されます。HBM サーマルマネジメントおよびサーマルインターフェースマテリアル(TIM)市場では、メモリメーカーやチップ企業との共同開発プログラムに参加しているサプライヤーが構造的優位性を持ち、早期アクセスによりプロトタイプテストとパッケージ資格認定の間のギャップが短縮されます。この優位性は、顧客が新たな信頼性リスクを導入することなく、より広範なインターフェース条件に耐えられる材料を求めるにつれて、ますます重要になっています。

HBMサプライチェーンにおけるアドバンスト半導体パッケージングの採用

HBM サーマルマネジメントおよびTIM市は、アドバンストパッケージングのより広範な使用から恩恵を受けています。HBMを使用するAIアクセラレーターは、CoWoSやEMIBなどのプラットフォームを中心に構築されることが増えており、熱制御は単一のインターフェースではなく複数の接続されたインターフェースに依存しています。これらのアーキテクチャでは、シリコンインターポーザー、基板、モールディングコンパウンド、リッドが動作中およびサイクル中の熱に対して異なる反応を示すため、熱的挙動と機械的挙動が密接に相互作用します。これは、TIMの選択がパッケージの反り、熱クロストーク、長期安定性に同時に影響することを意味し、資格認定タスクが単独での導電率測定よりも広範になります。コンピュートパッケージあたりの熱インターフェース数も増加しており、ダイアタッチおよびダイ間ボンディングからリッドおよびヒートシンク接触まで、複数のインターフェースポジションで資格認定できるサプライヤーの総アドレス可能スコープが拡大しています。したがって、HBM サーマルマネジメントおよびTIM市場は、より高い性能要件だけでなく、カスタマイズされた材料とより多くのパッケージレベルのエンジニアリングサポートを必要とするインターフェースポジションの増加からも恩恵を受けています。これらのポジションのいくつかを互換性のある材料と共有検証データでカバーできるサプライヤーは、同じプラットフォーム内でより広範なパッケージコンテンツを獲得する可能性が高いです。

制約の影響分析*

| 制約 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| 長寿命AIおよびHPC展開における厳しい信頼性ウィンドウ | -2.4% | グローバル | 短期(2年以内) |

| 商業的スケールアップを遅らせる材料資格認定サイクル | -1.8% | 北米およびアジア太平洋への早期影響を伴うグローバル | 中期(2〜4年) |

| アドバンストTIM配合向け高純度フィラーシステムの供給制限 | -1.5% | 限られた地域から原材料を調達するグローバル | 長期(4年以上) |

| 3D積層メモリにおける熱機械的ストレスによる歩留まり損失リスク | -1.2% | アジア太平洋中心、韓国および台湾、北米への波及 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

長寿命AIおよびHPC展開における厳しい信頼性ウィンドウ

HBM サーマルマネジメントおよびTIM市場は、ハイパースケールおよびHPCハードウェアに期待される長いサービス寿命から明確な制動力を受けています。オペレーターは、交換前に5〜7年間、持続的な高負荷使用でシステムを稼働させることを望んでいます。グラフェン強化ゲルやガリウムベースの液体金属などのアドバンスト材料は、ラボ性能が優れていても、既存のシリコーンシステムと比較して生産規模とフィールド実績が依然として限られています。2025年のIEEE THERMINIC研究では、大型ダイパッケージにおけるTIM1の劣化が高度に局所化され、組み立て時の反りと熱機械的ストレス下での材料挙動によって形成される可能性があることが示されました。これは、バルク熱導電率だけでは、長寿命インフラ決定を行う購買者にとって十分なフィールド信頼性を予測できないことを意味します。材料が資格認定されて展開されると、交換には分解と再検証が必要なため、オペレーターはサイクル途中での変更を嫌います。これにより、HBM サーマルマネジメントおよびTIM市場において資格認定のロックインが生じ、制御されたテストで既存材料の熱性能を超えられる場合でも、新しい学物質の採用が遅れます。

商業的スケールアップを遅らせる材料資格認定サイクル

HBM サーマルマネジメントおよびTIM市場はまた、新しい配合が熱抵抗テスト、ボンドライン特性評価、サイクリング、ポンプアウト確認、パッケージレベルの熱サインオフを含む長い資格認定パイプラインに入ると減速します。これらのステップは並行ではなく順次実行されることが多いため、新しいHBM世代またはロジックベースダイ構成がリセットを強いるたびにタイムラインがさらに延長されます。シリコーンTIM製造における鉄触媒カプセル化に関するNEDO支援の日本での研究は、プロセス改善とコスト削減への信頼できる道筋があることを示していますが、それらの利益は量産スケールアップをサポートする前に完全な商業的資格認定が必要です。これは、社内モデリングおよびシミュレーションサポートと材料を統合できるサプライヤーを有利にします。より迅速なトラブルシューティングにより、顧客がプロトタイプとサインオフの間に費やす時間を短縮できるためです。HBM サーマルマネジメントおよびTIM市場では、資格認定の実績自体が競争上の資産となります。以前のパッケージプログラムでの実績が次のプログラムへの選定リスクを低下させるためです。その結果、新規参入者は、顧客の資格認定の運用負担も軽減しない限り、強力な性能データを収益に転換するのに苦労する可能性があります。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

ソリューションタイプ別:サーマルインターフェースマテリアルが市場を支え、アクティブクーリングソリューションが成長を牽引

サーマルインターフェースマテリアルは2025年のHBM サーマルマネジメントおよびTIM市場シェアの53.83%を占め、AIアクセラレーターパッケージのダイアタッチ、パッケージリッド、ヒートシンクインターフェース全体にわたる長年確立された役割を反映しています。このポジションは性能と同様にインストールベースの深さからも生まれており、多くの現行パッケージ設計が自動化された生産および組み立てフローですでに資格認定されているシリコーンおよびポリマーシステムに依然として依存しているためです。それでも、このカテゴリの性能ラダーは上昇しており、顧客はサイクリングおよび反り中のコンプライアンスを犠牲にすることなく低抵抗を維持する配合を求めています。2025年にACS Applied Energy Materialsに掲載された研究では、垂直配向グラフェンアレイが30.07 wt%グラフェン充填量で90.5 W m⁻¹ K⁻¹のバルク熱導電率を達成し、従来のシリコーンパッドの典型的な範囲をはるかに上回ることが示されました。HBM サーマルマネジメントおよびTIM市場において、この結果はTIM1および関連する高熱インターフェースの実験室検証から早期商業サンプリングへの移行を支持するため重要です。

ヒートスプレッダーおよびサーマルエンハンスメントコンポーネントは重要な中間的位置を占め、現行のリッド付きパッケージと、HBMスタックレベル管理で注目を集めているより新しいリッド統合熱パスコンセプトの両方をサポートしています。アクティブおよびアドバンストクーリングソリューションは2031年にかけてCAGR 33.49%で拡大すると予測されており、プラットフォームレベルの冷却がパッケージに近づくにつれて最も成長の速いソリューションタイプとなっています。NVIDIAの2025年のRubinに関するコメンタリーでは、ファン除去と温かい冷却液を伴う完全液体冷却システムの方向性が説明されており、下流の熱材料が満たさなければならない境界条件が変化しています。Frore Systemsは2026年3月にLiquidJetプラットフォームのスケールアップのために1.43億米ドルを調達し、16.4億米ドルの評価額を達成することでこの方向性を強化し、資本もパッケージ統合型アクティブクーリングコンセプトへと移行していることを示しました。

注記: すべての個別セグメントのセグメントシェアはレポート購入時に入手可能

TIMタイプ別:シリコーンベースTIMが数量でリード、グラフェンおよびカーボン配合が成長テンポを設定

シリコーンベースTIMは2025年のHBM サーマルマネジメントおよびTIM市場の42.19%を占め、その広範な資格認定ベース、機械的コンプライアンス、および既存の自動ディスペンシングプロセスとの互換性を反映しています。グラフェンおよびカーボンベースTIMは2031年にかけて最速CAGR 34.08%を記録すると予測されており、はるかに高い理論的導電率の上限と次世代ホットスポット制御への強力な道筋を提供しています。入力で引用された同じACS Applied Energy Materialsの研究が、関心が高い理由を説明しています。グラフェンは、処理上の課題が解決されると、その強力な固有の熱特性をバルク構造に変換し、従来のフィラーシステムよりもはるかに優れた性能を提供できます。HBM サーマルマネジメントおよびTIM市場において、問題はもはやカーボンリッチシステムが性能を発揮できるかどうかではなく、安定したボンドライン、クリーンな処理、繰り返し可能なパッケージ信頼性でスケールで実現できるかどうかです。そのため、このセグメントは既存のシリコーンシステムからすぐに移行するのではなく、商業的準備状況に対して成長ポテンシャルのバランスを取り続けています。

DowによるDOWSIL TC-3120サーマルゲルの2026年5月の発売は、既存のシリコーンサプライヤーが依然として性能の上限を引き上げていることを示しており、熱導電率は12 W/m·K近くで、高密度光学および電子モジュールインターフェース向けに位置付けられています。[2]Dow Inc.、「DowがDOWSIL TC-3120サーマルゲルを発売」、Dowプレスリリース、corporate.dow.com 非シリコーンTIMおよび相変化材料は、シリコーン汚染が懸念される場合に引き続き関連性があり、LairdのTpcm 7000はソース資料において7.5 W/mKの熱導電率と2,000時間の経年劣化テストにわたる信頼性でプレミアムベンチマークを提供しました。液体金属システムは引き続き関心を集めており、IndiumのガリウムベースのIndalloy配合は44 W m⁻¹ K⁻¹に近づき、ベアダイAIサーバープロセッサーおよびASICのTIM0およびTIM1用途をターゲットにしています。HBM サーマルマネジメントおよびTIM産業は、したがって単一の方向に進んでいるわけではなく、勝利する化学物質は依然として封じ込め、汚染リスク、製造可能性、および提供されるインターフェースポジションに依存しています。

アプリケーション別:パッケージ対ヒートシンクインターフェースが数量を保持、HBMスタックサーマルインターフェースが成長の先端を牽引

パッケージ対ヒートシンクインターフェースは2025年のHBM サーマルマネジメントおよびTIM市場の34.71%を占め、AIシステムで使用されるCPU、GPU、ASICパッケージ全体にわたる広範なインストールベースを反映しています。HBMスタックサーマルインターフェースは2031年にかけてCAGR 33.88%で成長すると予測されており、熱制御がメモリパッケージの深部へと移行し、薄くシリコンに隣接したインターフェース要件の新しいクラスを生み出しています。SK hynixは2026年5月にiHBMでこのシフトを可視化し、D2D PHY層に冷却素子を配置することで、積層メモリアセンブリにおける材料性能への期待を直接変えました。HBM サーマルマネジメントおよびTIM市場において、このアプリケーションは、アクティブシリコン近傍の集中した熱流量を処理しながら非常に薄いボンドラインで性能を発揮できる配合の価値を高めるため重要です。また、材料の問題をより処理しやすい外部インターフェースから、処理許容差と信頼性の管理がより困難な、より狭い内部インターフェースへと移行させます。

ダイアタッチおよびチップボンディングは、多くの電子アプリケーションにおける現在のコンプライアンス要件を満たしながら、ポリマーシステムとはんだの間のギャップを埋めることができる高性能材料へのシフトから引き続き恩恵を受けています。入力では特に、セミシンタリングおよびアドバンストダイアタッチシステム(HenkelのLOCTITE ABLESTIKシリーズなど)が、熱的および規制上の理由からインターフェースがどのようにアップグレードされているかの例として指摘されました。インターポーザーおよびシリコンブリッジのサーマルマネジメントも重要性を増しており、アドバンストパッケージングがパッケージ内で熱的および機械的ストレスが相互作用するポイントを増やしているためです。IEEE ECTCのステップ高さの差を持つ異種統合HBM-GPUモジュールに関する研究は、研究コンセプトが生産準備に近づくにつれて、アドバンスト異種パッケージングが2031年以降により強力なアプリケーションになるという見解をさらに支持しています。

注記: すべての個別セグメントのセグメントシェアはレポート購入時に入手可能

最終用途産業別:AIアクセラレーターおよびGPUが市場を定義、インフラのスケールアップに伴いデータセンターが加速

AIアクセラレーターおよびGPUは2025年に59.62%のシェアを占め、HBM サーマルマネジメントおよびサーマルインターフェースマテリアル(TIM)市場で最大の最終用途セグメントとなり、プレミアム熱材料への需要の最も明確な源泉となっています。そのリードは、現代のAIコンピュートシリコンの極端な電力密度を反映しており、放熱がパッケージ性能、稼働時間、メモリ安定性を同時に制限しています。H100時代のシステムからBlackwellおよびRubinプラットフォームの方向性への移行は、液体優先のシステム設計がアクセラレーター全体の熱排出条件を変えるため、パッケージ熱要件の広範なリセットを強いています。HBM サーマルマネジメントおよびTIM市場において、AIアクセラレーターは仕様変更、サプライヤー資格認定作業、早期製品サンプリングの中心に留まっています。また、ハイエンドアクセラレーターで最初に採用された改善が、プラットフォームとパッケージ標準が成熟するにつれて隣接するコンピュートカテゴリに広がる可能性があることも意味しています。

データセンターは2031年にかけて最速CAGR 33.97%を記録すると予測されており、液体冷却がアクセラレーターパッケージを超えてコールドプレート、パワーエレクトロニクス、冷却配分ハードウェアへと熱材料の機会を拡大しています。ハイパフォーマンスコンピューティングは多くの同じ熱要件を共有していますが、その長いリフレッシュサイクルが、信頼性への期待が非常に高い場合でも近期の材料交換を遅らせます。自動車は電動化されたパワーエレクトロニクスが熱負荷を高めるにつれてより小さいが意味のある出口として残っており、Wackerは2025年にアジア太平洋の電動モビリティ需要をサポートするために筑波でシリコーンTIM生産を拡大しました。したがって、HBM サーマルマネジメントおよびTIM産業は引き続きAIインフラを中心としながら、長寿命、熱安定性、認定生産品質を重視するセクターからの二次的需要を構築し続けています。

地域分析

アジア太平洋は2025年のHBM サーマルマネジメントおよびTIM市場シェアの64.96%を占め、この地域のHBM製造、アドバンストパッケージング、および支援半導体材料能力の集中を反映しています。韓国はSamsung ElectronicsとSK hynixがグローバルHBM供給を支えているため中心的な位置を維持し、台湾はAIアクセラレータープログラムに結びついた大規模なアドバンストパッケージング活動を通じてパッケージ側をサポートしています。アジア太平洋のHBM サーマルマネジメントおよびTIM市場はまた、より高いHBMスタックとより複雑なパッケージレイアウトの採用が速いことによっても支えられており、メモリおよびコンピュートダイ近傍の資認定済みインターフェース材料の必要性を高めています。2025年のJEDECのHBM4リリースと2026年のSK hynixのiHBM発売は、次世代パッケージ設計の実際的な熱要件を設定する上でのこの地域の役割を強化しました。[3]JEDEC固体技術協会、「JEDECと業界リーダーがJESD270-4 HBM4標準のリリースに協力し、AIおよびHPCの帯域幅、効率、容量を向上」、JEDEC、jedec.org 日本はまた、材料開発とプロセス研究を通じて戦略的価値を保持しており、Wackerが地域のシリコーンTIM能力を拡大し、NEDOがシリコーンTIM製造コストを削減するための製造革新を支援しています。

北米は2031年にかけて最速CAGR 33.81%を記録すると予測されており、急速なAIデータセンターの建設と、液体対応の熱ソリューションでより高密度のコンピュートクラスターをサポートする必要性によって牽引されています。NVIDIAの液体冷却の経済性に関する議論は、熱インフラの決定が大規模AIファシリティのシステム性能と運用コストの両方に影響するため、この地域が急速に動いている理由を示しています。北米のHBM サーマルマネジメントおよびTIM市場はまた、現在の産業政策の下での国内半導体パッケージング拡大からも恩恵を受けており、ハイパースケールサーバーだけを超えた需要を広げています。この組み合わせにより、コンポーネントレベルの材料需要がパッケージ、ボード、冷却ハードウェアのより大きな建設と結びついています。

欧州はより小さなポジションを保持していましたが、その電子機器および自動車ベースがコンプライアンス、信頼性、研究主導のパッケージ開発に焦点を当てた需要を維持しているため、技術的に重要であり続けました。この地域のRoHSおよびREACHフレームワークは、金属リッチまたは特殊フィラーシステムを使用するサプライヤーにとって依然として重要であり、材料の選択は産業および移動体アプリケーションにおけるより厳格なコンプライアンス要件に合致しなければなりません。南米、中東、アフリカは、地域のHBM生産とアドバンストパッケージング活動が依然として限られているため、直接的なHBM関連TIM需要において初期段階に留まっています。それでも、中東の一部における後期のAIインフラプログラムは、地域のコンピュート能力が展開計画から持続的なハードウェア設置へと移行すれば、HBM サーマルマネジメントおよびサーマルインターフェースマテリアル(TIM)市場に段階的な機会を生み出す可能性があります。

競合環境

HBM サーマルマネジメントおよびTIM市場は2026年においても中程度に分散した状態を維持しており、大手化学品サプライヤーが広範な資格認定ポジションを保持する一方、より小規模な専門企業が高導電率ニッチと新興インターフェース問題に注力しています。Henkel AG and Co. KGaA、Dow Inc.、DuPont de Nemours Inc.、Shin-Etsu Chemical Co. Ltd.は、材料科学の深さと半導体パッケージング顧客との関係を組み合わせているため、引き続き存在感を示しています。この市場では、購買者が導電率だけを評価するのではなく、プロセス適合性、信頼性の実績、汚染制御、および同じパッケージ内の複数のインターフェースをサポートする能力を求めているため、これが重要です。HBM サーマルマネジメントおよびTIM市場はまた、既存のカタログがすべての薄いボンドラインまたは内部スタック条件をカバーしていない液体金属、カーボンリッチ、パッケージ統合型冷却分野での標的を絞った挑戦者にも余地を残しています。その結果、競争は化学物質と顧客アクセスの両方によって形成されており、資格認定の実績が技術的性能を実際の生産シェアに転換できる者を決定することが多いです。

Dowの2026年5月のDOWSIL TC-3120サーマルゲルの発売は、既存企業が代替化学物質に地盤を譲るのではなく、依然としてシリコーン性能を高め続けていることを示しました。Indiumもまた2026年の製品プロモーションと技術プレゼンテーションを活用して、AIおよびHPCパッケージング向けのガリウムベースの液体金属とはんだTIMソリューションを位置付けており、専門サプライヤーが最も困難なインターフェースを最初にターゲットにしていることを示しています。SK hynixのiHBM発売は、熱制御をHBMパッケージの深部に引き込み、材料サプライヤーが価値を生み出す場所と将来のインターフェースがどのように仕様化されるかを潜在的に変えるため、もう一つの意味のある戦略的動きでした。[4]SK hynix Inc.、「SK hynixがAI性能を向上させる『iHBM』熱ソリューションを発表」、SK hynixニュースルーム、news.skhynix.com Frore Systemsは、アクティブクーリングプラットフォームをスケールアップするために1.43億米ドルを調達することで異なる角度からプレッシャーを加え、一部の競争が材料供給だけから統合型熱アーキテクチャへとシフトしていることを示しました。

したがって、HBM サーマルマネジメントおよびTIM市場は、カタログ製品のみを販売するサプライヤーよりも、材料、シミュレーションサポート、顧客との共同開発を組み合わせることができるサプライヤーを優遇する可能性が高いです。最も魅力的なホワイトスペースは、熱抵抗ターゲットが標準商業材料の検証ベースよりも速く上昇しているスタックレベルおよび薄いボンドラインのパッケージポジション内に残っています。すでにパッケージ資格認定を保持している企業は、現在のプラットフォームをより高性能なバージョンに拡張することでシェアを守ることができますが、新規参入者は性能と運用準備の両方を証明しなければなりません。これにより、競争の状況はイノベーションに対して十分に開かれていますが、直接的な顧客開発サポートなしのスケールアップが依然として大きな障壁となるほど困難です。

HBM サーマルマネジメントおよびTIM産業リーダー

Henkel AG and Co. KGaA

Dow Inc.

DuPont de Nemours, Inc.

Shin-Etsu Chemical Co., Ltd.

3M Company

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2026年6月:Indium Corporationが上海でのFINE 2026への参加を発表し、AIおよびHPCパッケージングにおける金属TIM用途向けの合金組成最適化とインターフェース構造設計について発表しました。

- 2026年5月:SK hynixがiHBMソリューションを発売し、HBMパッケージ内のD2D PHY層に統合冷却素子を組み込み、従来の設計と比較して熱抵抗を30%以上低減しました。SK hynixのMR-MUFウェーハレベルパッケージングプロセスに基づいて構築され、HBM5および後続製品をターゲットとし、ハイパースケールAIシステムにおけるHBMスタックインターフェースのTIM設計要件を直接再定義しています。

- 2026年5月:Dow Inc.がDOWSIL TC-3120サーマルゲルを発売し、Dowの商業的に入手可能なシリコーンゲルポートフォリオで最高の12 W/m·Kの熱導電率を実現しました。800Gおよび1.6T光学モジュールと高密度電子機器向けに設計されたこの製品は、高速データセンター展開における公差スタックアップを伴うモジュール対ヒートシンクインターフェースをターゲットにしています。

- 2026年5月:Indium Corporationのアプリケーションズデベロップメントエンジニアがオーランドで開催されたIEEE ECTC 2026でAIおよびHPCの熱課題向けのインジウムベースのはんだTIMに関する研究を発表し、大型ダイBGAパッケージにおけるインジウムのコンプライアンスと低界面抵抗の利点に取り組みました。

グローバルHBM サーマルマネジメントおよびTIM市場レポートの範囲

HBM サーマルマネジメントおよびサーマルインターフェースマテリアル(TIM)市場は、アドバンスト半導体デバイスで使用される高帯域幅メモリ(HBM)パッケージの放熱管理を目的とした材料、コンポーネント、冷却技術で構成されています。これらのソリューションは、熱導電率を高め、接合温度を動作限界内に維持し、信頼性を向上させ、AIアクセラレーター、GPU、ハイパフォーマンスコンピューティング(HPC)、その他の高性能電子システムに関連する増大する電力密度をサポートします。市場には、アドバンスト異種パッケージングアーキテクチャにおける熱性能を最適化するために、ダイ、HBMスタック、インターポーザー、パッケージレベルのインターフェース全体に展開されるサーマルインターフェースマテリアル、ヒートスプレッダー、サーマルエンハンスメントコンポーネント、アクティブクーリングソリューションが含まれます。

HBM サーマルマネジメントおよびTIM市場レポートは、ソリューションタイプ(サーマルインターフェースマテリアル、ヒートスプレッダーおよびサーマルエンハンスメントコンポーネント、アクティブおよびアドバンストクーリングソリューション)、TIMタイプ(シリコーンベースTIM、非シリコーンTIM、相変化材料、液体金属TIM、グラフェンおよびカーボンベースTIM、インジウムおよび金属合金TIM)、アプリケーション(ダイアタッチおよびチップボーディング、インターポーザーおよびシリコンブリッジサーマルマネジメント、HBMスタックサーマルインターフェース、パッケージ対ヒートシンクインターフェース、アドバンスト異種パッケージング)、最終用途産業(AIアクセラレーターおよびGPU、データセンター、ハイパフォーマンスコンピューティング、自動車、テレコム、コンシューマーエレクトロニクス)、地域(北米、欧州、アジア太平洋、南米、中東およびアフリカ)別にセグメント化されています。市場予測は金額(米ドル)ベースで提供されます。

| サーマルインターフェースマテリアル |

| ヒートスプレッダーおよびサーマルエンハンスメントコンポーネント |

| アクティブおよびアドバンストクーリングソリューション |

| シリコーンベースTIM |

| 非シリコーンTIM |

| 相変化材料 |

| 液体金属TIM |

| グラフェンおよびカーボンベースTIM |

| インジウムおよび金属合金TIM |

| ダイアタッチおよびチップボンディング |

| インターポーザーおよびシリコンブリッジサーマルマネジメント |

| HBMスタックサーマルインターフェース |

| パッケージ対ヒートシンクインターフェース |

| アドバンスト異種パッケージング |

| AIアクセラレーターおよびGPU |

| データセンター |

| ハイパフォーマンスコンピューティング |

| 自動車 |

| テレコム |

| コンシューマーエレクトロニクス |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 欧州 | ドイツ |

| 英国 | |

| フランス | |

| イタリア | |

| その他の欧州 | |

| アジア太平洋 | 中国 |

| 日本 | |

| 韓国 | |

| 台湾 | |

| インド | |

| その他のアジア太平洋 | |

| 南米 | |

| 中東およびアフリカ |

| ソリューションタイプ別 | サーマルインターフェースマテリアル | |

| ヒートスプレッダーおよびサーマルエンハンスメントコンポーネント | ||

| アクティブおよびアドバンストクーリングソリューション | ||

| TIMタイプ別 | シリコーンベースTIM | |

| 非シリコーンTIM | ||

| 相変化材料 | ||

| 液体金属TIM | ||

| グラフェンおよびカーボンベースTIM | ||

| インジウムおよび金属合金TIM | ||

| アプリケーション別 | ダイアタッチおよびチップボンディング | |

| インターポーザーおよびシリコンブリッジサーマルマネジメント | ||

| HBMスタックサーマルインターフェース | ||

| パッケージ対ヒートシンクインターフェース | ||

| アドバンスト異種パッケージング | ||

| 最終用途産業別 | AIアクセラレーターおよびGPU | |

| データセンター | ||

| ハイパフォーマンスコンピューティング | ||

| 自動車 | ||

| テレコム | ||

| コンシューマーエレクトロニクス | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| その他の欧州 | ||

| アジア太平洋 | 中国 | |

| 日本 | ||

| 韓国 | ||

| 台湾 | ||

| インド | ||

| その他のアジア太平洋 | ||

| 南米 | ||

| 中東およびアフリカ | ||

レポートで回答される主要な質問

HBM サーマルマネジメントおよびTIM分野の現在および将来の規模は?

HBM サーマルマネジメトおよびTIM市場は2025年に3.1億米ドルと評価され、2026年には4.1億米ドルとなり、CAGR 32.90%で2031年までに17.1億米ドルに達すると予測されています。

HBM サーマルマネジメントおよびTIMソリューションへの需要を牽引しているものは何ですか?

最も強い需要ドライバーは、より高電力のAIアクセラレーター、より高いHBMスタック、より複雑なアドバンストパッケージングへの移行であり、これらが合わさって熱流束を高め、パッケージ内の熱的マージンを狭めています。

現在収益をリードしているソリューションタイプはどれですか?

サーマルインターフェースマテリアルは2025年に53.83%のシェアでリードしており、AIアクセラレーターパッケージのダイアタッチ、パッケージリッド、ヒートシンクインターフェース全体にわたって不可欠であり続けているためです。

最も速く成長しているTIM化学物質はどれですか?

グラフェンおよびカーボンベースTIMは、顧客が次世代ホットスポット向けのより高導電率オプションを評価するにつれて、2031年にかけてCAGR 34.08%で最速ペースで成長すると予測されています。

最も速く拡大しているアプリケーション分野はどれですか?

HBMスタックサーマルインターフェースは、熱制御が積層メモリ構造の深部へと移行するにつれて、2031年にかけてCAGR 33.88%で最速成長を記録すると予測されています。

この分野で最も強い地域はどこですか?

アジア太平洋はHBM製造とアドバンストパッケージング能力を集中させているため2025年に64.96%のシェアでリードし、北米は2031年にかけてCAGR 33.81%で最速成長すると予測されています。

最終更新日: