中国MLCC市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

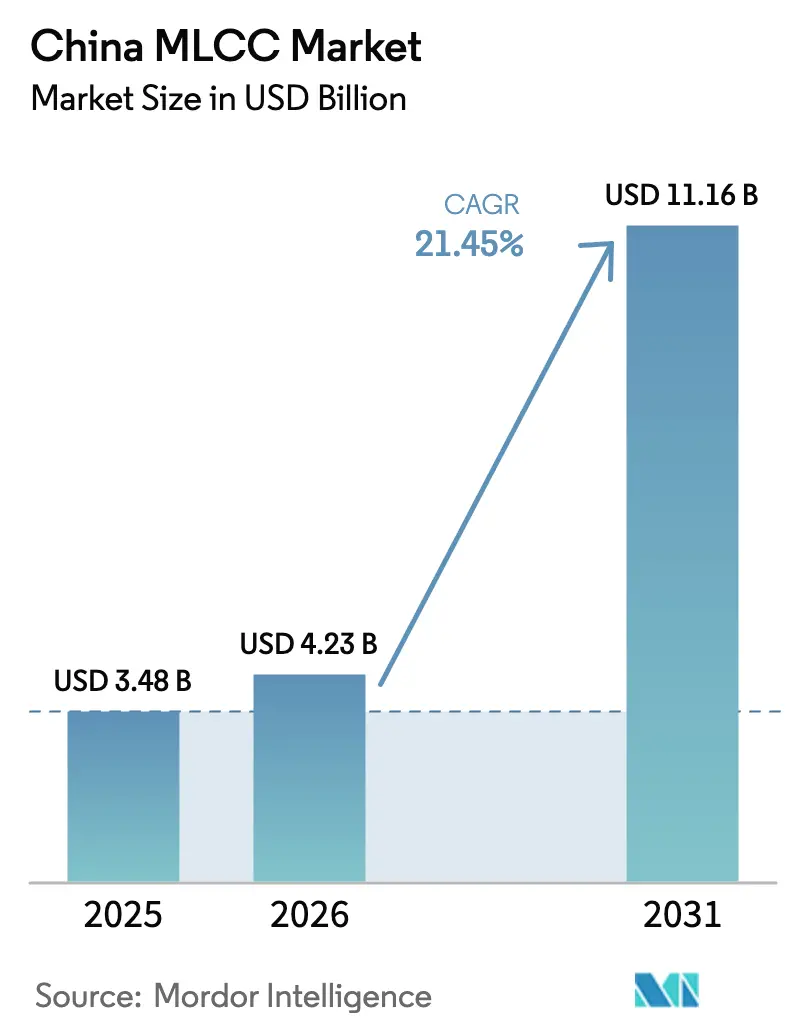

| 基準年の市場規模 (2025) | 3.48 十億米ドル |

| 市場規模 (2026) | 4.23 十億米ドル |

| 市場規模 (2031) | 11.16 十億米ドル |

| 成長率 (2026 - 2031) | 21.45% CAGR |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる中国MLCC市場分析

中国MLCC市場規模は2025年に34億8,000万米ドルと評価され、2026年の42億3,000万米ドルから2031年には111億6,000万米ドルに達すると推定されており、予測期間(2026年~2031年)において年平均成長率(CAGR)21.45%で成長します。5G展開の加速、電気自動車の急速な普及、およびAIサーバー設備の導入が、この高成長見通しを支え、電子部品の自給自足という中国の政策目標を強化しています。グローバルリーダー企業は技術的規模を活用してプレミアムニッチを守る一方、国内サプライヤーは地域需要を取り込むために中量セグメントを狙っています。政府のインセンティブは新規工場の資本コストを引き下げ、技術格差を縮める設備アップグレードを促進しています。同時に、原材料価格の変動と過供給サイクルが、中小規模プレイヤーの短期的な収益変動を引き起こしています。

レポートの主要な示唆

- 誘電体タイプ別では、クラスIが2025年の中国MLCC市場シェアの62.05%を占め、クラスIIは2031年にかけて23.20%のCAGRで拡大する見込みです。

- ケースサイズ別では、201が2025年の中国MLCC市場規模の55.90%を占め、402は2031年にかけて22.95%のCAGRを記録すると予測されています。

- 電圧別では、100V以下の低電圧部品が2025年の中国MLCC市場規模の58.80%を占め、2031年にかけて23.05%のCAGRで拡大しています。

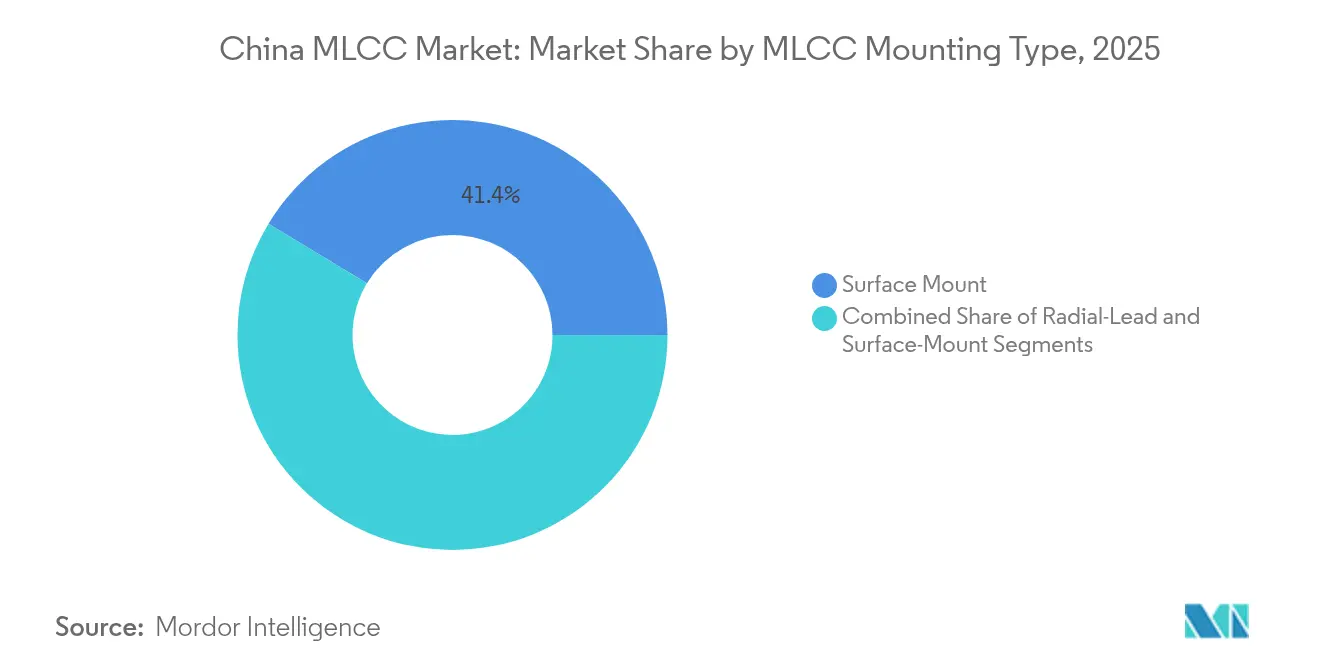

- MLCC実装タイプ別では、表面実装設計が2025年の中国MLCC市場シェアの41.35%を占め、メタルキャップ形式が2031年にかけて最速の22.50%のCAGRを記録しています。

- エンドユーザーアプリケーション別では、民生用電子機器が2025年に50.85%の収益シェアでリードし、自動車向けMLCC需要は2031年にかけて22.90%のCAGRで成長すると予測されています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

中国MLCC市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | CAGRへの(概算)影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| スマートフォン・IoTにおける小型化および高容量化需要 | +4.2% | 深圳・広州電子機器ハブ | 中期(2年~4年) |

| 電動化とADASが車両のMLCC搭載量を増加させる | +5.8% | 上海、深圳、広州の自動車クラスター | 長期(4年以上) |

| 5G・AIサーバーインフラの容量増強 | +6.1% | 第一線都市および全国産業ゾーン | 短期(2年以内) |

| 国内MLCC設備に対する政府インセンティブ | +3.4% | 地域資金配分の違いを伴う全国規模 | 長期(4年以上) |

| 埋め込み型機器・ウェアラブル向け先進薄膜MLCC工場 | +1.9% | 沿岸輸出指向地域 | 中期(2年~4年) |

| ニッケル価格のヘッジと付加価値型価格設定の採用 | +0.7% | 中国を拠点とするグローバルサプライチェーン | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

5G・AIサーバーインフラの容量増強

中国は425万基の5G基地局を運用しており、2025年までに450万基を超える計画であり、各基地局は4G相当品よりも大幅に多いコンデンサを必要とします。AIサーバーは1台あたり3,000~4,000個のMLCCを消費するのに対し、従来型機器では1,000個未満であるため、ハイパースケールデータセンターの拡張は中電圧クラスIおよびクラスII部品の需要を倍増させます。[1]マシン・ヤーニング、「シリコン先鋒隊:中国国内チップリーダーのランキング」、machineyearning.io通信OEMクラスター近傍に位置する国内ベンダーはクイックターン受注を獲得し、外資系既存企業は確立された自動車信頼性基準に基づく高容量グレードを供給しています。政策支援によるエッジコンピューティングの実証実験がさらに展開フットプリントを拡大しています。5Gラジオにおけるコンポーネントの短い製品ライフサイクルが交換インターバルを短縮し、経常収益層を追加しています。この好循環的な需要ループは、グローバルな受動部品サプライチェーンにおける中国MLCC市場の中心的役割を強調しています。

電動化とADASが車両のMLCC搭載量を増加させる

電気自動車は内燃機関モデルの3,000~10,000個に対して12,000~18,000個のコンデンサを使用しており、1台あたりのMLCC部品表(BOM)の価値を押し上げています。[2]Samsung Electro-Mechanics、「Samsung Electro-MechanicsがBYDへの自動車向けMLCC供給を拡大」、kedglobal.com新エネルギー車の販売台数は2023年に776万台を超え、国内乗用車納車台数の35.7%に相当し、引き続き上昇基調にあります。高電圧ドライブトレイン、炭化ケイ素インバーター、ADASモジュールは、コモディティ部品の3倍の価格プレミアムを誇る堅牢なX7RおよびC0Gグレードを必要とします。Samsung Electro-MechanicsはBYDからLiDAR専用MLCCの数百万ドル規模の供給契約を最近獲得しており、設計採用機会の拡大を示しています。地方自治体は税額控除と工場移転補助金をセットで提供し、コンデンサメーカーが自動車ハブ近傍に生産ラインを設置することを奨励しています。ADASの機能継続的なアップグレードにより、長期的な安定した数量成長が確保されています。

スマートフォン・IoTにおける小型化および高容量化需要

フラッグシップスマートフォンには約1,000個のMLCCが搭載されており、世代ごとに容量を損なうことなく小型フットプリントが求められます。Murataの006003インチデバイスは0.16mm×0.08mmの極小サイズでありながら47µFを蓄積しており、フォームファクター圧縮の速度を体現しています。IoTセンサー、ウェアラブル、スマートホームゲートウェイも同様の軌跡をたどり、小型クラスIIコンデンサのアプリケーション多様性を拡大しています。珠江デルタの中国スマートフォンODMはこれらの部品を迅速に採用しており、地域サプライヤーの認定サイクルを短縮しています。集積受動素子(IPD)は基板の実装面積要件を低減し、OEMがより大きなバッテリーや新しいRFアンテナを搭載できるようにしています。その結果、中国MLCC市場はより厳しい寸法公差と高いボリューム効率の提供に対するプレッシャーが高まっています。

国内MLCC設備に対する政府インセンティブ

北京の将来産業ビジョンは受動部品を優先目標として位置づけ、コンデンサ工場に対して税額控除、補助金付き土地、低利融資を開放しています。2025年の設備更新パッケージはMLCC生産設備への支援を拡大し、中堅企業の設備投資回収期間を短縮しています。資金プールはまた、主要大学での誘電体粉末研究を助成し、独自製法へのアクセスを強化しています。省政府はアンカープロジェクトの誘致を競い、しばしば電力料金割引と人材助成金をセットで提供しています。これらのインセンティブにより、国内プレイヤーはパイロットラインを量産規模へスケールアップし、従来の数十年よりも早く高信頼性グレードの認定を取得することが可能になっています。長期的には、政策の勢いが重要な通信・自動車用コンデンサの輸入依存を低減し、サプライチェーンの強靭性を強化するはずです。

抑制要因の影響分析*

| 抑制要因 | CAGRへの(概算)影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 継続的な過供給と価格侵食サイクル | -2.8% | 中国工場に影響するグローバル市場の動向 | 短期(2年以内) |

| ニッケルおよび銅の原材料コストの変動性 | -1.6% | 中国の生産コストを形成するコモディティ市場 | 中期(2年~4年) |

| 国内生産者の高精度製造能力の限界 | -1.3% | 全国的、特に沿岸テクノロジーコリドー外で最も深刻 | 中期(2年~4年) |

| 自動車・高信頼性MLCCの長期的な認定サイクル | -1.1% | 中国サプライヤーに影響するグローバルOEM基準 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

継続的な過供給と価格侵食サイクル

MLCC産業は不足と過剰の間で変動します。コモディティX5RおよびX7R部品は2019年、および2022年のパンデミック需要急増後に再び急激なスポット価格修正に直面しました。グローバルリーダーは現在、高利益率の自動車グレードを優先しており、参入レベルのセグメントは価格重視のサプライヤーで混雑しています。薄い資本バッファを持つ中国生産者はリードタイムが正常に戻ると利益率の圧縮に直面します。過供給リスクを認識したエンドユーザーは四半期ごとの価格ロックを交渉し、収益の視認性を低下させています。この循環的な性質は、長期的な需要が依然として堅固であっても、中国MLCC市場の短期成長を削減します。

ニッケルおよび銅の原材料コストの変動性

ニッケルと銅は電極ペースト費用の相当な割合を占め、両金属とも前のサイクルで二桁の価格変動を経験しました。[3]TTI Inc.、「MLCC原材料コスト動向」、ttiinc.com垂直統合の限定性により、多くの地域MLCCメーカーはスポット市場の変動にさらされていますが、日本の競合企業は長期契約と自社粉末ラインでヘッジしています。コスト変動は粗利益率を圧縮し、次世代生産ノードの設備投資決定を遅らせます。中小ベンダーは金属コストを顧客に転嫁する指数ベースの価格設定式を採用するのに苦労しています。国内粉末サプライチェーンが成熟するまで、原材料のリスクは中国MLCC市場の収益性に重石となり続けるでしょう。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

誘電体タイプ別:クラスIの優位性が精密アプリケーションを牽引

クラスIコンデンサは2025年の中国MLCC市場シェアの62.05%を占め、5Gタイミングサーキットおよびビークルエンジンコントロールモジュールからの安定した受注に牽引されました。このセグメントは温度変化に対する最小限の容量ドリフトにより恩恵を受けており、この特性は航空宇宙・産業自動化OEMに高く評価されています。エンジニアリングチームはC0G/NP0部品をRFフィルターに指定しており、これは高Q係数が信号完全性を維持するためです。国内生産者の大連ダリキャップはこれらの高周波グレードに注力しており、この動きは通信基地局の高密度化と一致しています。直線性が重要な医療用画像スキャナーでも需要が発生しています。

一方、クラスIIデバイスは2031年にかけて23.20%のより速いCAGRで成長することが見込まれており、スマートフォン、ウェアラブル、AIサーバーが狭いスペースでより高い容量を必要としているためです。メーカーは精製チタン酸バリウムセラミックとニッケル電極を組み合わせて体積効率を向上させています。グローバルな既存企業が技術曲線をリードしていますが、地域企業は格差を埋めるために薄層積層に投資しています。政府のR&D助成金がツーリングコストを相殺し、100層以上のX7Rのパイロットラインの開発を可能にしています。設備が拡大し続けるにつれて、中国MLCC市場は価値面でクラスIのリーダーシップを維持しつつ、クラスIIがユニット成長を牽引する見込みです。

ケースサイズ別:小型化が402の採用を加速

広く普及した201フォーマットは2025年の中国MLCC市場規模の55.90%を占め、スマートフォンとノートブックへの幅広い採用に支えられました。そのコストパフォーマンス比はマスマーケット基板に適しています。しかし、402部品はOEMが限られたスペースにより多くの電子機器を詰め込むにつれて22.95%のCAGRで全サイズをリードして成長しています。Murataの47µF 0402コンデンサは技術的実現可能性を実証し、ODMが電源レールを再設計することを促しています。AIサーバーマザーボードも同様で、より小型のデカップリングコンデンサ、フリーなルーティングレイヤー、および改善されたエアフローを実現しています。

中国サプライヤーは機会を見出していますが、超薄型誘電体テープキャスティングと欠陥のない積層をマスターする必要があります。極小サイズでは歩留まり損失がコストへの影響を拡大させるため、プロセス管理が決定的に重要になります。外資系ベンダーは信頼性を守るために数十年のセラミックスラリーのノウハウを活用しています。数量がスケールするにつれ、習熟経済がコスト障壁を下げ、地域参入企業が輸入依存を削り取ることを可能にするはずです。全体として、小型化は中国MLCC市場のグローバルサプライネットワークにおける戦略的重要性を強化しています。

電圧別:低電圧アプリケーションが市場リーダーシップを維持

100V以下の低電圧デバイスは2025年の中国MLCC市場規模の58.80%のシェアを占め、スマートフォン、ノートパソコン、5Gラジオからの需要増加を反映しています。設計者はロジックレベルのレールにこれらの部品を好んで使用しており、ESRおよびESLの数値が信号品質に大きな影響を与えます。DDR5メモリへの移行が進むことでデカップリング電圧の閾値が25Vに引き上げられますが、多くの民生用基板は12V以下のままであり、大きな量産規模を維持しています。

中電圧(100~500V)および高電圧デバイス(車載充電器、太陽光発電インバーター、産業用ドライブなど)は、高いリプル電流耐性から恩恵を受けるものを対象としています。自動車の電動化が800V以上のバッテリーパックを主流に押し上げており、サプライヤーはX8R誘電体バリアントの認証を求めています。国内プロバイダーは依然として厚い電極用の高純度ニッケル粉末を輸入に頼っていますが、建設中の合弁事業の粉末工場が状況を変えるかもしれません。このように、中国MLCC市場は量的に大きな低電圧販売と高利益率の高電圧拡張のバランスを保っています。

MLCC実装タイプ別:表面実装技術が統合を推進

表面実装コンデンサは2025年の中国MLCC市場で41.35%の市場シェアを占め、契約製造業者でのSMTラインのほぼ普遍的な使用を反映しています。テープ&リール自動化はサイクルタイムを短縮し、人件費を削減します。これらの恩恵は深圳の巨大なEMSエコシステム内で増幅されます。ラジアルリードおよびアキシャル部品は、スルーホールの強度が依然として重要な保守・修理・運用(MRO)在庫に残っています。

メタルキャップスタイルは2031年にかけて22.50%のCAGRを記録すると予測されており、EVパワートレインおよび産業用コンバーターにおける堅牢な耐振動性と優れた放熱性への需要に牽引されています。韓国および日本企業は独自の銅ベースキャップとリフローはんだ付け可能な端子を活用しています。中国のプレイヤーは熱疲労限界に対応するために無電解ニッケル・パラジウム・金仕上げを探求しています。電力密度が上昇し続けるにつれて、メタルキャップの数量は加速する可能性が高く、中国MLCC市場の製品ミックスに深みを加えています。

エンドユーザーアプリケーション別:民生用電子機器のリーダーシップが自動車の挑戦に直面

民生用電子機器は2025年の中国MLCC市場シェアの50.85%を占め、安定したスマートフォンの買い替えサイクルと白物家電の大きなベースに支えられました。東莞および恵州のODMクラスターは地域調達を優先しており、割り当て段階で国内ブランドに予約レバレッジを与えています。ウェアラブルの出荷がユニット成長の増分をもたらしていますが、平均販売価格は低くなっています。

バッテリー電気自動車の数量が急増し、ADASの普及が深化するにつれて、自動車向けMLCC需要は22.90%のCAGRで最速成長しています。レベル2自律走行の各アップグレードがレーダー、LiDAR、カメラモジュールを追加し、それらが合わせて数千個のコンデンサを収容します。通信インフラ、産業自動化、医療機器が収益ストリームを多様化し、景気循環リスクを緩和しています。このアプリケーションファネルの拡大は、様々な技術ロードマップにおける中国MLCC市場の関連性を強化しています。

地理的分析

コンデンサの生産は珠江デルタに集積しており、広東ビーヨンがリーダーシップを主張し、輸出通関のために香港の物流を活用しています。隣接する深圳は膨大な量を消費するスマートフォンODMを擁し、短いサプライループを確保しています。江蘇省は多国籍大企業と連携しており、Murataは無錫で複数の工場を運営し、Samsung Electro-Mechanicsは天津に生産ラインを維持し、技術的な相互交流を促進しています。これらの沿岸ハブは、銅箔、セラミック粉末、高精度スクリーン印刷機の成熟したサプライチェーンを享受しています。

長江デルタは上海のEVエコシステムを通じて勢いを築いており、プレミアムな自動車グレードのMLCC受注を引き付けています。地方政府はコンデンサ企業を電動駆動研究者と結びつける人材プログラムに資金を提供し、材料革新を加速しています。中国北部の大連クラスターはRFグレードのクラスI製品を専門とし、マイクロ波セラミックに注力する大学研究室によって支援されています。その港湾施設は、卑金属電極にとって重要なニッケル粉末の輸入も合理化しています。

歴史的に電子機器分野で後進的な西部省は、当局が再生可能エネルギープロジェクトに関連した電力割引を提供するにつれて、新しい工場を引き付け始めています。移転により沿岸への過度な集中リスクが低減し、内陸の労働力プールを活用できます。全国的な5G基地局の建設がMLCC需要をより均等に分散させ、内陸拠点の輸送コストのペナルティを軽減しています。環境規制はサイト選定に影響を与えており、厳格な廃水規制を持つ省は歩留まりを向上させるクローズドループスラリーシステムを奨励しています。このように、地理は費用構造と技術採用パターンを形成し、地域イニシアチブが中国MLCC市場の軌跡とどれほど密接に絡み合っているかを強化しています。

競合環境

中国MLCC市場のトップ企業

中国MLCC市場は上位において適度に集中しており、Murataがグローバルシェア34%、Samsung Electro-Mechanicsが24%、TAIYO YUDENが14%を占め、合計で収益の72%をカバーしています。彼らの競争優位性は垂直統合された粉末ライン、独自の電極合金、および数十年にわたるOEMアライアンスに基づいています。地域企業は集合的に約7%のシェアを保有していますが、コモディティおよび地域バンドルの調達契約に注力することでユニットベースでより速く拡大しています。

戦略は純粋なコスト競争からアプリケーションの専門化へとシフトしています。Samsung Electro-Mechanicsは標準的な認定ハードルを回避するLiDAR専用1005サイズの部品を拡大し、BYDの設計採用枠を確保しています。大連ダリキャップは高Q型マイクロ波グレードの地位を確立し、5G小型セル生産者に働きかけています。広東ビーヨンは省の設備助成金によって助成された中容量ラインを拡大し、国内産業ドライブを目指しています。多国籍企業は粉末焼結、積層、包装などの生産レイヤーをより多くローカライズすることで対応し、関税リスクを回避しています。Yageoによる芝浦電子に対する増額入札が確認され、隣接する受動分野でのM&Aが加熱しており、より広範なポートフォリオの収斂が確認されています。

競争の激化が継続的な小型化、より高いボリューム効率、より厳格な自動車信頼性目標を推進しています。0402量産に再投資しない企業は、より大きなケースサイズで平均販売価格が低下するにつれて利益率の圧縮リスクに直面します。一方、顧客の認定サイクルはAEC-Q200グレードで最大18ヶ月に及び、参入障壁を形成しています。その結果生まれる市場環境は、確固たる大手企業、積極的な地域チャンピオン、ニッチなイノベーターの末尾が混在しており、中国MLCC市場の動的な成長プロファイルを支えています。

中国MLCC業界リーダー

Kyocera AVX Components Corporation

Maruwa Co., Ltd.

Murata Manufacturing Co., Ltd.

Nippon Chemi-Con Corporation

Samsung Electro-Mechanics Co., Ltd.

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年7月:Murataが0402サイズの47µF MLCCの世界初の量産を開始し、AIサーバー向けの実装面積を60%削減

- 2025年5月:YageoがTOKIN統合の成功に続き、センサーラインアップを強化するため芝浦電子への入札価格を引き上げ

- 2025年4月:Samsung Electro-MechanicsがBYDと数百万ドル規模の自動車向けMLCC契約を締結し、中国EV市場への注力を強化

- 2025年2月:Samsung Electro-MechanicsがDDR5メモリレギュレーター向け25V MLCCファミリーを発表し、0805 X6S 22µFフラッグシップを特徴とする

中国MLCCレポートの調査範囲

クラス1、クラス2は誘電体タイプのセグメントとしてカバーされています。0201、0402、0603、1005、1210、その他はケースサイズのセグメントとしてカバーされています。500Vから1000V、500V未満、1000V超は電圧のセグメントとしてカバーされています。100µFから1000µF、100µF未満、1000µF超は容量のセグメントとしてカバーされています。メタルキャップ、ラジアルリード、表面実装はMLCC実装タイプのセグメントとしてカバーされています。航空宇宙・防衛、自動車、民生用電子機器、産業、医療機器、電力・公益事業、通信、その他はエンドユーザーのセグメントとしてカバーされています。| クラス1 |

| クラス2 |

| 201 |

| 402 |

| 603 |

| 1005 |

| 1210 |

| その他のケースサイズ |

| 低電圧(100V以下) |

| 中電圧(100V~500V) |

| 高電圧(500V超) |

| メタルキャップ |

| ラジアルリード |

| 表面実装 |

| 航空宇宙・防衛 |

| 自動車 |

| 民生用電子機器 |

| 産業 |

| 医療機器 |

| 電力・公益事業 |

| 通信 |

| その他のエンドユーザーアプリケーション |

| 誘電体タイプ別 | クラス1 |

| クラス2 | |

| ケースサイズ別 | 201 |

| 402 | |

| 603 | |

| 1005 | |

| 1210 | |

| その他のケースサイズ | |

| 電圧別 | 低電圧(100V以下) |

| 中電圧(100V~500V) | |

| 高電圧(500V超) | |

| MLCC実装タイプ別 | メタルキャップ |

| ラジアルリード | |

| 表面実装 | |

| エンドユーザーアプリケーション別 | 航空宇宙・防衛 |

| 自動車 | |

| 民生用電子機器 | |

| 産業 | |

| 医療機器 | |

| 電力・公益事業 | |

| 通信 | |

| その他のエンドユーザーアプリケーション |

市場の定義

- MLCC(積層セラミックコンデンサ) - 電子回路においてエネルギー貯蔵とフィルタリングのために使用される、導電性層と交互に積層された複数のセラミック材料層で構成されるコンデンサの一種。

- 電圧 - コンデンサが絶縁破壊や故障を経験することなく安全に耐えることができる最大電圧。通常はボルト(V)で表されます。

- 容量 - コンデンサが電荷を蓄積する能力の尺度で、ファラッド(F)で表されます。コンデンサに蓄積できるエネルギー量を決定します。

- ケースサイズ - MLCCの物理的寸法で、通常はコードまたはミリメートルで表され、長さ、幅、高さを示します。

| キーワード | 定義#テイギ# |

|---|---|

| MLCC(積層セラミックコンデンサ) | 電子回路においてエネルギー貯蔵とフィルタリングのために使用される、導電性層と交互に積層された複数のセラミック材料層で構成されるコンデンサの一種。 |

| 容量 | コンデンサが電荷を蓄積する能力の尺度で、ファラッド(F)で表されます。コンデンサに蓄積できるエネルギー量を決定します。 |

| 定格電圧 | コンデンサが絶縁破壊や故障を経験することなく安全に耐えることができる最大電圧。通常はボルト(V)で表されます。 |

| ESR(等価直列抵抗) | 内部抵抗および寄生抵抗を含むコンデンサの総抵抗。高周波ノイズをフィルタリングし、回路の安定性を維持するコンデンサの能力に影響します。 |

| 誘電体材料 | コンデンサの導電性層間に使用される絶縁材料。MLCCでは、チタン酸バリウムなどのセラミック材料や強誘電体材料が一般的に使用される誘電体材料です。 |

| SMT(表面実装技術) | スルーホール実装の代わりに、プリント回路基板(PCB)の表面に直接コンポーネントを実装する電子部品の組み立て方法。 |

| はんだ付け性 | MLCCなどの部品がはんだ付けプロセスを受けたときに、信頼性が高く耐久性のあるはんだ接合部を形成する能力。良好なはんだ付け性は、PCB上のMLCCの適切な組み立てと機能性のために重要です。 |

| RoHS(有害物質使用制限指令) | 電気・電子機器において、鉛、水銀、カドミウムなどの特定の有害物質の使用を制限する指令。環境規制により、自動車向けMLCCにおけるRoHS準拠は必須です。 |

| ケースサイズ | MLCCの物理的寸法で、通常はコードまたはミリメートルで表され、長さ、幅、高さを示します。 |

| フレックスクラッキング | PCBの曲げや撓みによる機械的応力によりMLCCにクラックや破損が生じる現象。フレックスクラッキングは電気的故障を引き起こす可能性があり、PCBの組み立てや取り扱い中に回避する必要があります。 |

| 経年劣化 | MLCCは温度、湿度、印加電圧などの要因により、時間とともに電気的特性が変化することがあります。経年劣化とは、MLCCの特性が徐々に変化することを指し、電子回路の性能に影響を与える可能性があります。 |

| ASP(平均販売価格) | 市場においてMLCCが販売される平均価格で、百万米ドルで表されます。1ユニットあたりの平均価格を反映しています。 |

| 電圧 | MLCCにかかる電位差で、しばしば低電圧範囲、中電圧範囲、高電圧範囲に分類され、異なる電圧レベルを示します。 |

| MLCC RoHS準拠 | MLCCの製造において鉛、水銀、カドミウムなどの特定の有害物質の使用を制限する有害物質使用制限指令(RoHS)への準拠であり、環境保護と安全性を促進します。 |

| 実装タイプ | 表面実装、メタルキャップ、ラジアルリードなど、MLCCを回路基板に取り付けるために使用される方法で、異なる実装構成を示します。 |

| 誘電体タイプ | MLCCに使用される誘電体材料のタイプで、クラス1およびクラス2に分類されることが多く、異なる誘電特性と性能を表します。 |

| 低電圧範囲 | より低い電圧レベルを必要とするアプリケーション向けに設計されたMLCC(低電圧範囲内)。 |

| 中電圧範囲 | 中程度の電圧レベルを必要とするアプリケーション向けに設計されたMLCC(電圧要件の中間範囲内)。 |

| 高電圧範囲 | より高い電圧レベルを必要とするアプリケーション向けに設計されたMLCC(高電圧範囲内)。 |

| 低容量範囲 | より小さなエネルギー貯蔵を必要とするアプリケーションに適した、低い容量値を持つMLCC。 |

| 中容量範囲 | 中程度のエネルギー貯蔵を必要とするアプリケーションに適した、中程度の容量値を持つMLCC。 |

| 高容量範囲 | より大きなエネルギー貯蔵を必要とするアプリケーションに適した、高い容量値を持つMLCC。 |

| 表面実装 | 効率的なスペース活用と自動組み立てを可能にするため、プリント回路基板(PCB)の表面に直接実装するように設計されたMLCC。 |

| クラス1誘電体 | クラス1誘電体材料を使用したMLCCで、高い安定性、低い誘電正接、温度に対する低い容量変化を特徴とします。精密な容量値と安定性を必要とするアプリケーションに適しています。 |

| クラス2誘電体 | クラス2誘電体材料を使用したMLCCで、高い容量値、高いボリューム効率、中程度の安定性を特徴とします。より高い容量値を必要とするアプリケーションに適しており、温度による容量変化の影響を受けにくいアプリケーションに向いています。 |

| RF(無線周波数) | 無線通信およびその他のアプリケーションに使用される電磁波の周波数範囲を指し、通常3kHzから300GHzで、さまざまな無線デバイスおよびシステムの無線信号の送受信を可能にします。 |

| メタルキャップ | 耐久性を向上させ、水分や機械的ストレスなどの外部要因から保護するために特定のMLCC(積層セラミックコンデンサ)に使用される保護金属カバー。 |

| ラジアルリード | セラミック本体から放射状に電気リードが延びる特定のMLCCの端子構成で、スルーホール実装アプリケーションでの挿入とはんだ付けを容易にします。 |

| 温度安定性 | 温度範囲全体にわたってMLCCが容量値と性能特性を維持する能力で、変化する環境条件での信頼性の高い動作を確保します。 |

| 低ESR(等価直列抵抗) | 低いESR値を持つMLCCは、交流信号の流れに対する抵抗が最小限であり、高周波アプリケーションにおける効率的なエネルギー転送と電力損失の低減を可能にします。 |

研究方法論

Mordor Intelligenceは、すべてのレポートで4段階の方法論に従います。

- ステップ1:データポイントの特定 このステップでは、MLCC市場を理解するために重要なデータポイントを特定しました。これには過去および現在の生産量に加え、付着率、販売量、生産数量、平均販売価格などの重要なデバイス指標が含まれます。さらに、各デバイスカテゴリーにおけるMLCCの将来の生産数量と付着率を推定しました。リードタイムも決定され、生産と納品に必要な時間を理解することで市場動向の予測を支援し、予測の精度を向上させています。

- ステップ2:主要変数の特定 このステップでは、MLCC市場の堅牢な予測モデルを構築するために不可欠な変数の特定に注力しました。これらの変数には、リードタイム、MLCC製造に使用される原材料価格のトレンド、自動車販売データ、民生用電子機器の販売実績、電気自動車(EV)の販売統計が含まれます。反復的なプロセスを通じて、正確な市場予測のために必要な変数を決定し、特定されたこれらの変数に基づいて予測モデルを開発しました。

- ステップ3:市場モデルの構築 このステップでは、生産データと平均価格、付着率、予測生産データなどの主要な業界トレンド変数を活用して、包括的な市場推計モデルを構築しました。これらの重要な変数を統合することで、市場トレンドと動向を正確に予測するための堅牢なフレームワークを開発し、MLCC市場の意思決定を促進しています。

- ステップ4:検証と確定 この重要なステップでは、内部数理モデルを通じて導出されたすべての市場数値と変数が、調査対象のすべての市場からの一次調査専門家の広範なネットワークを通じて検証されました。回答者はホリスティックな市場像を生成するために、あらゆるレベルと職務にわたって選定されています。

- ステップ5:調査アウトプット シンジケートレポート、カスタムコンサルティング業務、データベース、およびサブスクリプションプラットフォーム