タンタルコンデンサ市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

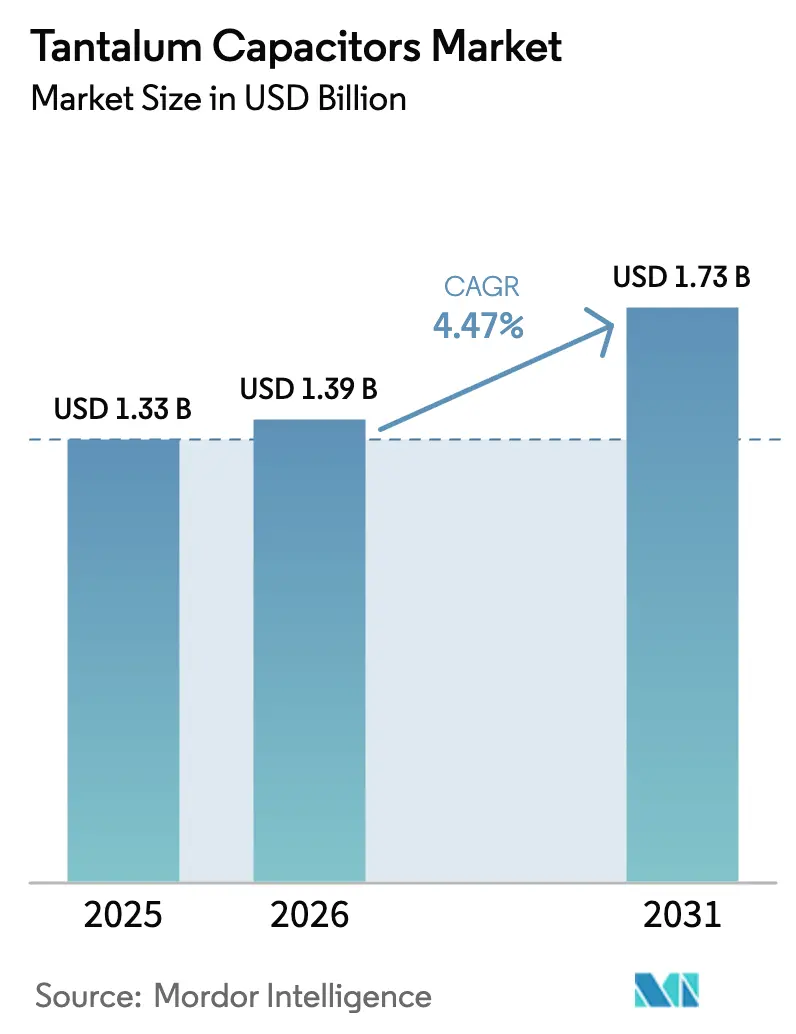

| 市場規模 (2026) | 1.39 十億米ドル |

| 市場規模 (2031) | 1.73 十億米ドル |

| 成長率 (2026 - 2031) | 4.47% CAGR |

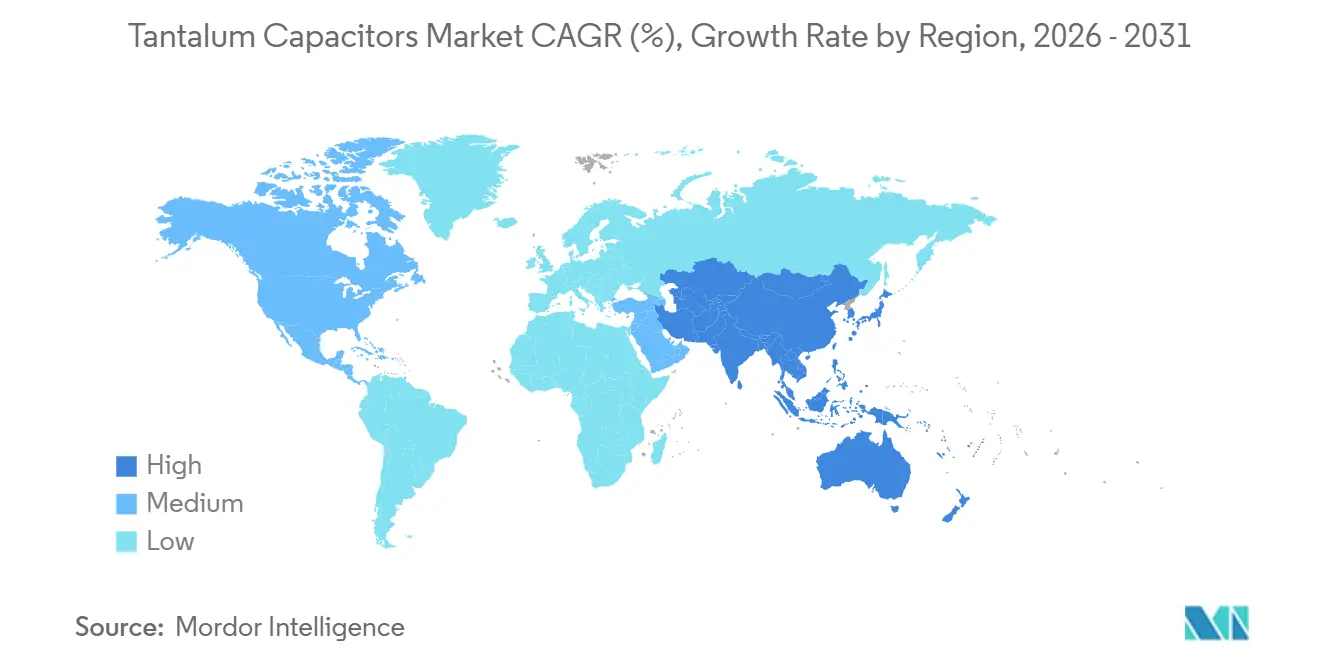

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | アジア太平洋 |

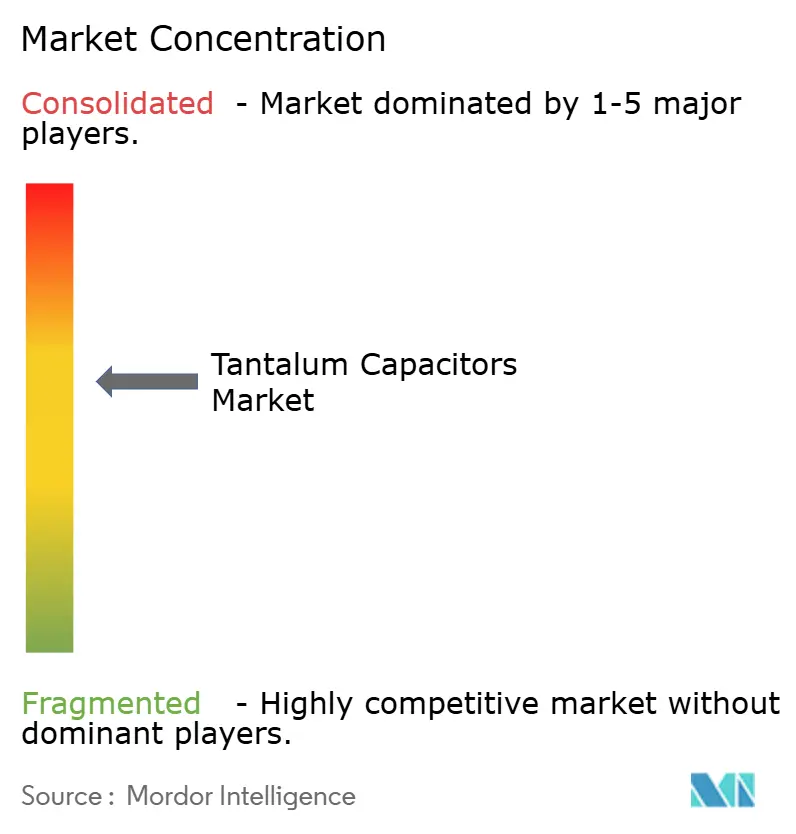

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるタンタルコンデンサ市場分析

タンタルコンデンサ市場規模は、2025年の13億3,000万USDから2026年には13億9,000万USDへと成長し、2026年から2031年にかけてCAGR 4.47%で2031年までに17億3,000万USDに達すると予測されています。需要は幅広い分野に及んでいますが、人工知能サーバー向けの高静電容量ポリマー部品に著しく偏っており、NVIDIAのGB200およびGB300ボードが従来のハンドセットおよびノートパソコンのサイクルを上回るペースで在庫を消化しています。供給逼迫は2026年のリードタイムに顕著で、2025年末の8~10週間から18~40週間へと延長しており、サプライヤーは容量を配分するために15~30%の価格割増を適用しています。アジア太平洋地域は深圳の密集したサプライチェーンに支えられ、コストおよびロジスティクス面での優位性を維持しています。一方、北米の防衛セクターはタンタルの採掘・精製の国内化に取り組みながら価格上昇を吸収しています。製品ミックスは非常に低い等価直列抵抗を持つ導電性ポリマー部品へとシフトしていますが、固体二酸化マンガンタイプはコスト重視の民生用途における設置基盤の大きさから依然として売上を主導しています。

主要レポートのポイント

- 製品タイプ別では、固体二酸化マンガンデバイスが2025年のタンタルコンデンサ市場シェアの83.27%を占めてトップとなり、一方でニオブ酸化物部品は2031年にかけて最速の5.23% CAGRを記録すると予測されています。

- 実装タイプ別では、表面実装パッケージが2025年の売上の79.44%を占め、2031年にかけてCAGR 4.83%で拡大する見込みです。

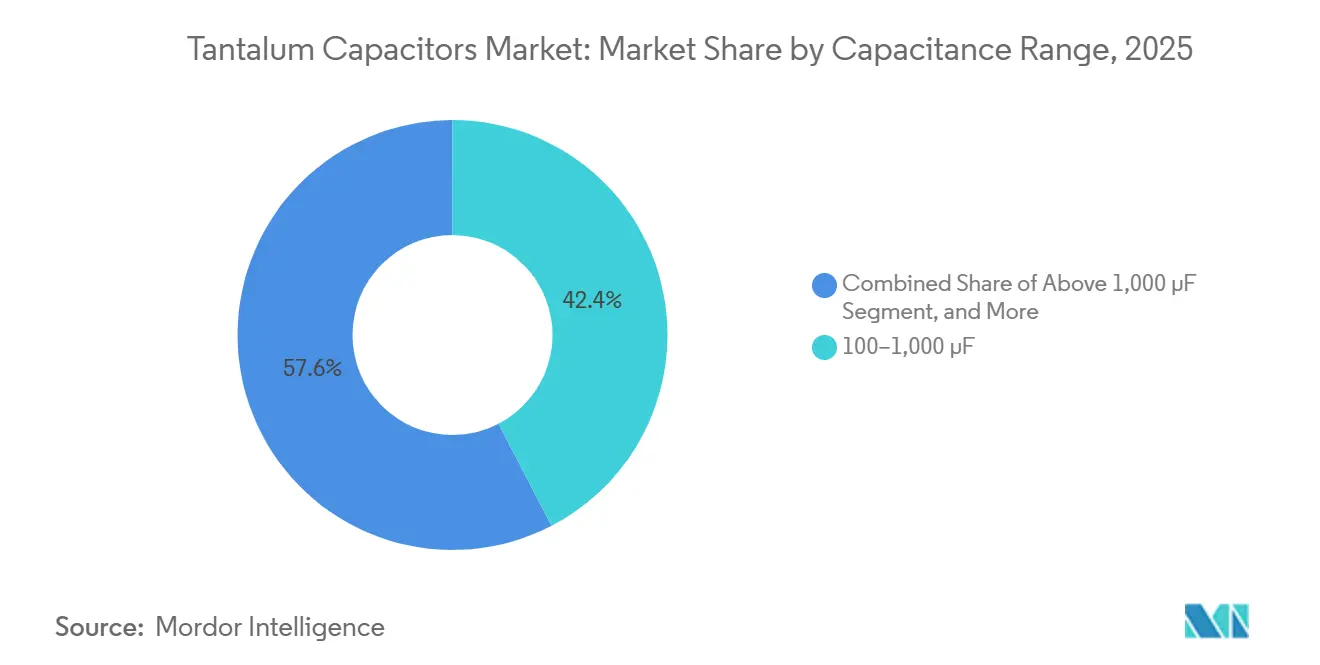

- 静電容量別では、100~1,000µFの区分が2025年のタンタルコンデンサ市場シェアの42.38%を占め、一方で1,000µF超の区分は今後最速のCAGR 5.07%を記録する見通しです。

- 用途別では、民生用電子機器が2025年の市場の31.26%を占めましたが、車載電子機器が2031年まで最も成長の速いセグメントとなり、CAGRは5.89%となる見込みです。

- 地域別では、アジア太平洋地域が2025年の売上の61.94%を占め、予測期間中にCAGR 5.42%を達成する軌道にあります。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

世界のタンタルコンデンサ市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | (概算)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 電子デバイスの小型化 | +0.9% | 世界規模、特にアジア太平洋地域の民生用ハブ | 中期(2~4年) |

| 車載電子機器採用の増加 | +1.2% | 北米およびヨーロッパ、中国およびインドへ拡大 | 長期(4年以上) |

| 5Gスマートフォン生産の急増 | +0.7% | アジア太平洋地域、北米が二次的な牽引力 | 短期(2年以内) |

| タンタルに有利なMLCC供給不安定 | +0.6% | 世界規模、アジア太平洋地域および北米で断続的な逼迫 | 短期(2年以内) |

| 植込み型デバイスにおける信頼性需要 | +0.5% | 北米およびヨーロッパの規制区域 | 長期(4年以上) |

| 航空宇宙・防衛電子機器の拡大 | +0.8% | 北米、ヨーロッパおよび中東 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

電子デバイスの小型化

スマートフォンおよびウェアラブルブランドは基板のフットプリントを縮小しており、静電容量を損なうことなくタンタルのケースサイズを0402および0603フォーマットまで小型化することを余儀なくされています。これは超微細粉末の精製によってCV値を300,000µF-Vを超えるレベルまで引き上げることで実現された飛躍的進歩です。[1]Kyocera AVX、「TACマイクロチップ製品ページ」、kyocera-avx.com 導電性ポリマーカソードは等価直列抵抗を10mΩ未満まで低減し、設計者が並列コンデンサの数を削減して大型バッテリーやセンサー向けの貴重な表面積を確保できるようにしています。基板端子構造はさらにパッケージ高さを1mm未満に低減し、折りたたみ式ヒンジゾーンや植込み型医療シェルへの配置を可能にしています。補聴器メーカーは早期採用者であり、規制上の安心感と患者の人間工学が超小型・高信頼性パッシブ部品に依存しているためです。同じトレンドはIoTモジュールにも及んでおり、プリント回路基板の1平方ミリメートルごとが収益化されています。

車載電子機器採用の増加

2026年に製造される電気自動車には約1,200USDの電子機器が搭載されており、これはガソリン車の2倍の内容であり、ゾーンアーキテクチャが数十の従来型制御ユニットを、堅牢なバルクデカップリングを必要とする少数のドメインコントローラーに置き換え始めています。タンタルの良性開放回路故障モードはISO 26262の耐故障要件を満たし、バッテリー管理ユニット、モーターインバーター、レーダーモジュールに優先的に採用されています。コンサルタントデータは、2030年までの車載半導体需要がCAGR 10.7%の軌道にあることを示しており、車載認定タンタルユニットの予測増加と密接に一致しています。BloombergNEFは2025年に2,200万台のEVが稼働中であり、2030年までに3,900万台に向かうと集計しており、AEC-Q200認定で−55℃から150℃の範囲で動作するコンデンサの需要を持続させています。

5Gスマートフォン生産の急増

第5世代ハンドセットは追加のアンテナアレイと電力消費の大きいフロントエンドを採用しており、無線モジュールおよびアプリケーションプロセッサへの低ESRコンデンサの搭載数を増加させています。日本の国内生産は2025年上半期に前年比30%増の4億3,000万台に急増し、3億8,300万台が輸出されており、高静電容量部品に対するOEMの需要を明確に示しています。[2]日本新金属学会、「タンタル委員会生産統計」、jsnm.or.jp 基地局の展開はハンドセット需要を反映しており、スタンドアロン5Gコアはベースバンドおよびリモート無線ボードでより高い静電容量のデカップリングを必要としています。半導体貿易統計は2025年の世界チップ売上が11.2%増加したことを示しており、ロジックおよびメモリシステムの電源供給に使用されるタンタルの需要を間接的に強化しています。

タンタルに有利なMLCC供給不安定

セラミックコンデンサのリードタイムは2025年半ばに急増し、圧電ノイズおよびセラミックDCバイアスが問題となる電圧レギュレーターモジュールにおいてエンジニアをタンタル代替品へと誘導しました。AIサーバーが容量を吸収したため、タンタルポリマーのリードタイムは2026年に8~10週間から18~40週間へと延長しました。設計採用の窓は一時的なものですが、現在付与されるすべての増分スロットは、再認定が高コストである車載および産業システムにおいて特に、製品世代全体にわたって拘束されたままになることが多いです。アジアのOEMはセラミックとタンタルのフットプリントをデュアルソーシングすることでリスクをヘッジし、北米の防衛請負業者は確実な供給のためにコストプレミアムを受け入れています。

制約要因の影響分析*

| 制約要因 | (概算)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| タンタル鉱石価格と供給の変動性 | -0.8% | 世界規模、大湖地域の調達国で深刻 | 短期(2年以内) |

| セラミックおよびアルミニウムコンデンサとの競合 | -0.6% | 世界規模、コスト重視の民生用および産業用デバイスで最も強い | 中期(2~4年) |

| タンタル原材料の輸出規制 | -0.4% | 北米およびヨーロッパのコンプライアンス体制、中国の戦略的制限 | 長期(4年以上) |

| 新興のニオブ酸化物およびグラフェンコンデンサ | -0.3% | 防衛・航空宇宙での初期使用、グラフェンはまだ実験室規模 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

タンタル鉱石価格と供給の変動性

コンゴ民主共和国およびルワンダでの武力紛争が2025年末に世界の鉱石供給の半分を混乱させ、粉末価格を急激に上昇させ、コンデンサメーカーは顧客に15~30%の値上げを転嫁することを余儀なくされました。[3]欧州委員会、「紛争鉱物規制概要」、europa.eu 米国政府は航空宇宙・防衛ユーザーにとっての戦略的重要性を強調し、国内採掘・リサイクルのために国防生産法の資金として2億6,592万3,000USDを確保しました。粉末は長期保管中に酸化するため、在庫バッファーが制限され、スポット市場の変動へのエクスポージャーが拡大します。ドッド・フランク法およびEU紛争鉱物規則への準拠は中小企業に書類作成コストを追加し、価格変動サイクル中のマージンを圧縮します。

セラミックおよびアルミニウムコンデンサとの競合

積層セラミックコンデンサは体積効率とコストを引き続き低下させており、新しいキルンが稼働すると2025年の不足時に失ったソケットを取り戻しています。アルミニウムポリマー部品は現在、より低いコスト・パー・ジュールでリップル電流能力においてタンタルに匹敵し、産業用電源のシェアを侵食しています。民生用電子機器では、ハンドセットベンダーが部品表のコストを数セント削減するためにセラミックの圧電ノイズのトレードオフを受け入れています。タンタルのコアとなる防衛、航空宇宙、植込み型医療のニッチは認定障壁と予測可能な故障モードによって保護されたままですが、これらのセグメントは大量市場の民生用および車載分野よりも緩やかに拡大しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

製品タイプ別:ポリマーが急速に普及

固体二酸化マンガンユニットは2025年のタンタルコンデンサ市場シェアの83.27%を占め、コスト重視の民生用および産業用電子機器における長年の地位を裏付けています。その支配的地位にもかかわらず、人工知能サーバーおよび高性能コンピューティングボードが厳密な電圧調整のために10mΩ未満の等価直列抵抗を要求するにつれ、ポリマーデバイスのタンタルコンデンサ市場は急速に拡大しています。OEMはまた、95%低い発火リスクにより設計者が動作電圧の80%で定格付けでき、ケースサイズと部品数を削減できるニオブ酸化物部品を採用しています。したがってメーカーは、コスト、性能、安全義務のバランスを取るために二酸化マンガンとポリマーの化学品をデュアルソーシングしています。

2026年から2031年にかけて、ニオブ酸化物コンデンサは製品タイプの中で最速となるCAGR 5.23%を記録すると予測されており、導電性ポリマーラインはより細かい粉末粒子とマルチアノード構造によって提供される継続的なCV向上の恩恵を受けています。Kyocera AVXの買収後のポートフォリオは同一工場からポリマーとMnO₂デバイスの両方を提供し、車載および医療顧客の認定作業を削減しています。湿式電解オプションは−55℃から200℃で動作する坑内掘削ツールおよびレーダーパルス電力回路にとってニッチながら戦略的に重要な選択肢であり続けています。すべての化学品にわたって、サプライヤーは防衛・航空宇宙の入札においてゲーティングファクターとなった紛争鉱物監査を満たすために追跡可能な粉末調達を優先しています。

注記: 全セグメントのセグメントシェアはレポート購入時に入手可能

実装タイプ別:表面実装が新規設計を主導

表面実装パッケージは2025年の売上の79.44%を占め、ハンドセット、ウェアラブル、ゾーン型車載プロジェクトが自動実装ラインを活用するにつれ、2031年にかけてCAGR 4.83%のペースで推移しています。SMTフォーマットのタンタルコンデンサ市場規模は、従来のスルーホール基板がピック・アンド・プレースフローに再設計されるにつれて成長しており、労働力を節約し製品高さを1mm未満に縮小しています。一方、折りたたみ式スクリーンおよび医療用インプラントは極端な薄さを要求しています。新興の0402および0603コードは、以前は0805フットプリントを必要としていた静電容量値をサポートするようになり、バッテリーとセンサーのためのスペースを確保しています。

スルーホールデバイスは、軸方向リードがフィールド修理を簡素化し歴史的な図面を満たすMIL-PRF-39006に準拠した衛星および地上戦闘プラットフォームでは依然として重要です。1,000時間あたり0.1%の故障率を持つ新しいQPL承認はこのニッチのサービス寿命を延長していますが、完全SMTに移行するすべての車載ティア1サプライヤーは基板レベルの組立自動化に向けた長期的な傾向を強化しています。サプライヤーはXYエンベロープを拡大せずに静電容量を高めるスタッカブルSMTアレイを提供することでこのシフトを補完しており、すでに数百の電源デカップラーを搭載している高密度AIマザーボードと整合しています。

静電容量範囲別:1,000µF超に成長が集中

100µFから1,000µFの定格コンポーネントは2025年のセグメント売上の42.38%を占め、民生用ガジェット、産業用ドライブ、通信整流器のバルクデカップリング需要を満たしています。その中間帯は幅広い電圧ラインナップの恩恵を受けていますが、AIアクセラレーターおよび電気自動車インバーターがナノ秒バーストで数百アンペアを引き出すようになったため、1,000µF超のデバイスのタンタルコンデンサ市場規模はCAGR 5.07%で最速の成長が見込まれています。各NVIDIAのGBシリーズサーバーボードには数百個の1,500µFポリマー部品が搭載される可能性があり、出荷量が横ばいの年でもユニット需要を押し上げています。

設計者は複数の470µF配置をより少ない高静電容量ボディに統合するために1ccあたりより大きなCVに対して対価を支払う意向があり、フィールドリターンを引き起こすことが多いはんだ接合部を削減しています。湿式密封ファミリーはT4ケースで125Vにおいて470µFまで拡張されており、レーダーおよび掘削機器が温度マージンを犠牲にすることなく電源レールを小型化できるようにしています。逆に、100µF以下の帯域はインピーダンス制御が絶対的なエネルギー貯蔵よりも重要なRFフロントエンドおよびセンサークラスターにおいて安定したままです。したがってベンダーは、異なる基板レベルアーキテクチャに対応するために、低CV RF安定性、中CV汎用性、高CVエネルギー密度という3つの明確な価値提案を維持しています。

注記: 全セグメントのセグメントシェアはレポート購入時に入手可能

用途別:車載が将来の上昇余地をリード

民生用電子機器は2025年の売上の31.26%を占めましたが、車載電子機器に関連するタンタルコンデンサ市場シェアは2031年にかけて最速で拡大し、CAGRは5.89%と予測されています。バッテリー電気自動車には約1,200USD相当の電子機器が搭載されており、これは内燃機関の標準の2倍であり、ISO 26262安全分析を満たすためにショートではなくオープン故障するコンデンサに依存しています。ゾーンアーキテクチャは数十の制御ユニットを少数の高電力ドメインに統合しており、それぞれが−55℃から150℃での堅牢なバルクデカップリングを必要としています。

産業および通信セグメントは安定したベースライン需要を提供しており、長寿命電源および5G基地局は熱ストレス下でのタンタルの安定したインピーダンスを評価しています。植込み型医療デバイスは低ボリュームながら、FDAおよびISO 13485の監査が非認定参入者を阻むためプレミアムマージンをもたらします。防衛・航空宇宙の購買はMIL-PRF-55365ラインの供給リスクを低減する国内粉末処理への米国の資金援助に支えられ、堅調を維持しています。スマートフォンおよびノートパソコンの成長は鈍化しており、サプライヤーは量の減速を豊かな平均販売価格で相殺する高信頼性ニッチへとシフトしています。

地域分析

アジア太平洋地域は2025年の世界売上の61.94%を生み出し、地域のタンタルコンデンサ市場は2031年にかけてCAGR 5.42%で成長すると予測されており、ハンドセット、車載、サーバービルダーのリードタイムを短縮する深圳の粉末処理業者、チップマウンター、翌日物流の密集したクラスターが牽引しています。日本の2025年の回復は、生産が30%増の4億3,000万台、輸出が39%増の3億8,300万台となり、航空宇宙および車載グレードのプレミアムハブとしての同国の役割を強化しています。Hongda Electronicsなどの中国メーカーは、国内供給保証を重視する軍事および系統蓄電顧客を対象とした前方統合戦略を固める焼結ラインを追加しています。

北米はより小さな売上基盤を持ちますが、同地域のタンタルコンデンサ市場シェアはMIL-PRF追跡可能性と引き換えに価格割増を許容する防衛・宇宙プログラムに支えられています。米国政府は国内採掘、精製、リサイクルを育成するために2026会計年度の国防生産法資金として2億6,592万3,000USDを確保しており、この動きは2028年以降に地域容量を押し上げると期待されています。航空電子機器、ミサイル誘導、宇宙プラットフォームの購買者は鉱石価格の変動をヘッジするために複数年契約を締結することが多く、民生用の低迷期でも稼働率を高く維持しています。カナダとメキシコはパワートレインを電動化しAEC-Q200認定パッシブ部品を必要とする増分的なプルスルー自動車工場を追加しています。

ヨーロッパは売上で3位にランクされ、電動化車両の生産と産業用ドライブが受注を安定させているドイツ、フランス、イタリアに大きく依存しています。紛争鉱物規制は監査コストを引き上げますが、長年にわたる完全に追跡されたチェーンを持つサプライヤーに有利な参入障壁も生み出しています。南米、中東、アフリカなどの小規模地域は通信展開と採掘機器に関連した断続的な需要をもたらしますが、合計で世界売上の10%を大きく下回っています。これらの調達サイクルは不規則であるため、ベンダーはローカル在庫拠点を設けるのではなく、アジアのハブ在庫からサービスを提供することが多いです。

競合環境

市場集中度は高く、KEMETが売上の40%超を占め、KEMET、Kyocera AVX、Vishayの合算シェアは60~70%と推定されており、高純度粉末への垂直的なつながりを持たない新規参入者の余地は限られています。買収は規模拡大の優先手段であり続けており、Kyocera AVXによる2022年のROHMのポリマーおよびタンタルラインの買収がその好例で、重要な特許を単一の運営プラットフォームの下に集約しました。既存企業はまた、複数年の粉末契約を締結し部品をMIL-PRF-55365に認定することでシェアを守っており、これらは追随競合他社を阻む障壁となっています。

技術的差別化はポリマーカソード化学、マルチアノードスタッキング、および静電容量・電圧積を400,000µF-Vに向けて押し上げる粉末粒子の精製にかかっています。Kyocera AVXは2025年10月に16種類の新しいTBM宇宙レベルのマルチアノード部品番号を導入し、衛星インテグレーターに35Vで1,500µFの定格へのアクセスを提供し、リードタイムは6ヶ月先まで予約済みです。Panasonicは鉱石供給ショックを理由に2026年2月に導電性ポリマー価格を最大30%引き上げ、大湖地域の採掘混乱が続く場合はさらなる値上げを示唆しました。Vishayはイスラエル、バーモント州、中国、日本の工場を通じて地政学的リスクを軽減し、関税が変化した際に迅速な経路変更を可能にしています。

Hongda Electronicsなどの中国の挑戦者は、輸出規制下での輸出に必要な書類作成を回避する完全国内サプライチェーンを提供することで、軍事およびエネルギー貯蔵ニッチで市場シェアを獲得しています。ニッチなイノベーターは発火リスクが95%低いニオブ酸化物部品を推進していますが、認定データがまだ不足しているためボリュームは小さいままです。湿式密封ファミリーは−55℃から200℃の極端な環境において引き続き関連性を持ち、レーダー、油田ツール、核センサーでのリピートビジネスを確保しています。全体的に、リードタイムは18~40週間に延長されたままであるため、顧客は生産継続性を確保するために二酸化マンガンとポリマータイプをデュアルソーシングすることが多いです。

タンタルコンデンサ産業リーダー

KEMET Corporation

KYOCERA AVX Components Corporation

Panasonic Corporation

Vishay Intertechnology Inc.

NIC Components Corp.

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2026年2月:Panasonicは鉱石インフレおよび粉末供給逼迫を理由に導電性ポリマータンタルの価格を15~30%引き上げました。

- 2025年11月:KEMETはリードタイムが17週間に達したとして、T520、T521、T530シリーズに最大30%の価格引き上げを適用しました。

- 2025年10月:Kyocera AVXは10~1,500µF、2.5~35Vをカバーする16種類の新しいTBM宇宙レベルのタンタル部品番号をリリースしました。

- 2025年9月:Kyocera AVXは防衛・宇宙顧客を対象としたDSCC 25007ミニBMEセラミックスタックを発表しました。

世界のタンタルコンデンサ市場レポートの調査範囲

タンタルコンデンサ市場レポートは、製品タイプ(固体MnO2タンタルコンデンサ、固体ポリマータンタルコンデンサ、湿式電解タンタルコンデンサ、ニオブ酸化物コンデンサ)、実装タイプ(表面実装(SMD)、スルーホール)、静電容量範囲(100µF以下、100~1,000µF、1,000µF超)、用途(民生用電子機器、車載電子機器、産業機器、医療機器、防衛・航空宇宙、通信インフラ、その他用途)、地域(北米、南米、ヨーロッパ、アジア太平洋、中東・アフリカ)別にセグメント化されています。市場予測は金額(USD)ベースで提供されます。

| 固体MnO2タンタルコンデンサ |

| 固体ポリマータンタルコンデンサ |

| 湿式電解タンタルコンデンサ |

| ニオブ酸化物コンデンサ |

| 表面実装(SMD) |

| スルーホール(リード付き) |

| 100µF以下 |

| 100~1,000µF |

| 1,000µF超 |

| 民生用電子機器 |

| 車載電子機器 |

| 産業機器 |

| 医療機器 |

| 防衛・航空宇宙 |

| 通信インフラ |

| その他用途 |

| 北米 | 米国 | |

| カナダ | ||

| メキシコ | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| その他の南米 | ||

| ヨーロッパ | 英国 | |

| ドイツ | ||

| フランス | ||

| イタリア | ||

| その他のヨーロッパ | ||

| アジア太平洋 | 中国 | |

| 日本 | ||

| インド | ||

| 韓国 | ||

| その他のアジア太平洋 | ||

| 中東・アフリカ | 中東 | アラブ首長国連邦 |

| サウジアラビア | ||

| その他の中東 | ||

| アフリカ | 南アフリカ | |

| エジプト | ||

| その他のアフリカ | ||

| 製品タイプ別 | 固体MnO2タンタルコンデンサ | ||

| 固体ポリマータンタルコンデンサ | |||

| 湿式電解タンタルコンデンサ | |||

| ニオブ酸化物コンデンサ | |||

| 実装タイプ別 | 表面実装(SMD) | ||

| スルーホール(リード付き) | |||

| 静電容量範囲別 | 100µF以下 | ||

| 100~1,000µF | |||

| 1,000µF超 | |||

| 用途別 | 民生用電子機器 | ||

| 車載電子機器 | |||

| 産業機器 | |||

| 医療機器 | |||

| 防衛・航空宇宙 | |||

| 通信インフラ | |||

| その他用途 | |||

| 地域別 | 北米 | 米国 | |

| カナダ | |||

| メキシコ | |||

| 南米 | ブラジル | ||

| アルゼンチン | |||

| その他の南米 | |||

| ヨーロッパ | 英国 | ||

| ドイツ | |||

| フランス | |||

| イタリア | |||

| その他のヨーロッパ | |||

| アジア太平洋 | 中国 | ||

| 日本 | |||

| インド | |||

| 韓国 | |||

| その他のアジア太平洋 | |||

| 中東・アフリカ | 中東 | アラブ首長国連邦 | |

| サウジアラビア | |||

| その他の中東 | |||

| アフリカ | 南アフリカ | ||

| エジプト | |||

| その他のアフリカ | |||

レポートで回答される主要な質問

2026年から2031年にかけての世界のタンタルコンデンサ販売のCAGR予測は?

市場は2026年から2031年にかけて年率4.47%で成長すると予測されています。

2031年にかけて最大の増分売上をもたらす地域はどこですか?

アジア太平洋地域が最も多く貢献し、深圳を中心とした製造業とCAGR 5.42%に支えられています。

ポリマータンタルコンデンサがAIサーバーで人気な理由は何ですか?

10mΩ未満のESRと高静電容量を提供し、GPUおよびHBメモリレールの厳密な電圧調整を可能にします。

車載のゾーン型電気・電子アーキテクチャへのシフトはコンデンサ需要にどのような影響を与えていますか?

より少ないながらも高電力のドメインコントローラーが堅牢なバルクデカップリングを必要とし、高信頼性タンタル部品の急速な採用を促進しています。

タンタルコンデンサの最近の価格上昇の原因は何ですか?

コンゴ民主共和国およびルワンダからの鉱石フローの混乱が粉末コストを押し上げ、15~30%の価格引き上げを余儀なくさせています。

2031年にかけて最も速く成長すると予想される製品タイプはどれですか?

ニオブ酸化物コンデンサは発火リスクの低さと使用可能電圧の高さにより、CAGR 5.23%で拡大すると予測されています。

最終更新日: