タジキスタン通信MNO市場規模・シェア

市場概要

| 調査期間 | 2019 - 2030 |

|---|---|

| 予測データ期間 | 2025 - 2030 |

| 歴史データ期間 | 2019 - 2023 |

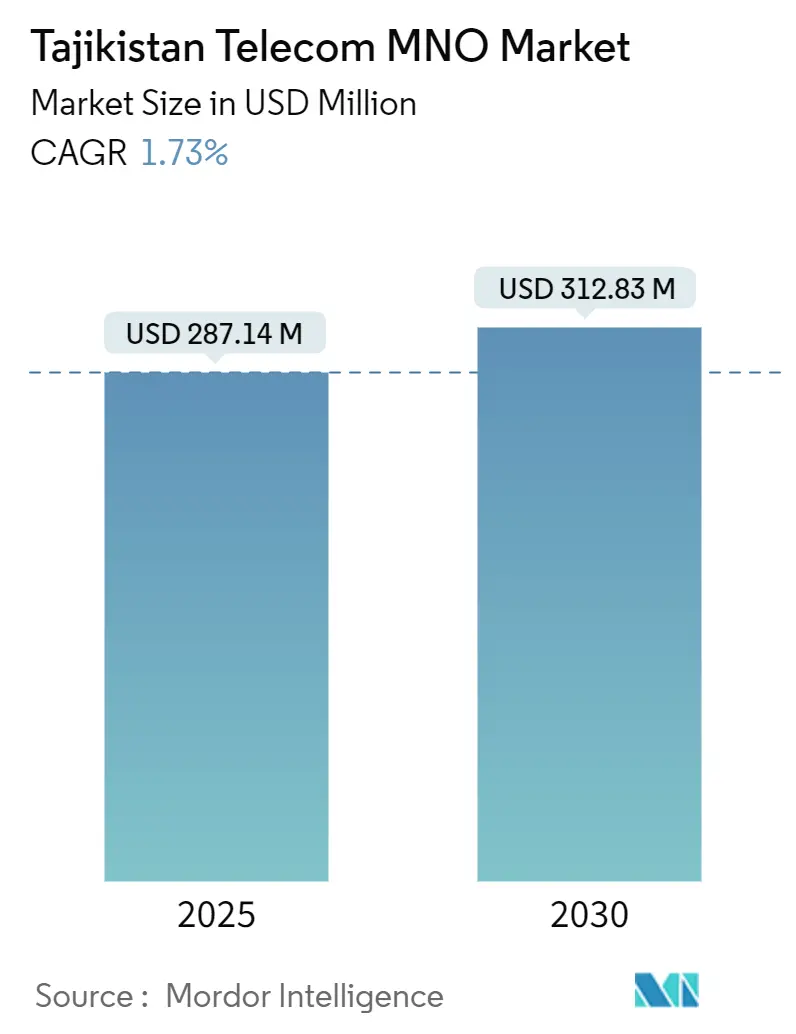

| 市場規模 (2025) | 287.14 百万米ドル |

| 市場規模 (2030) | 312.83 百万米ドル |

| 成長率 (2025 - 2030) | 1.73% CAGR |

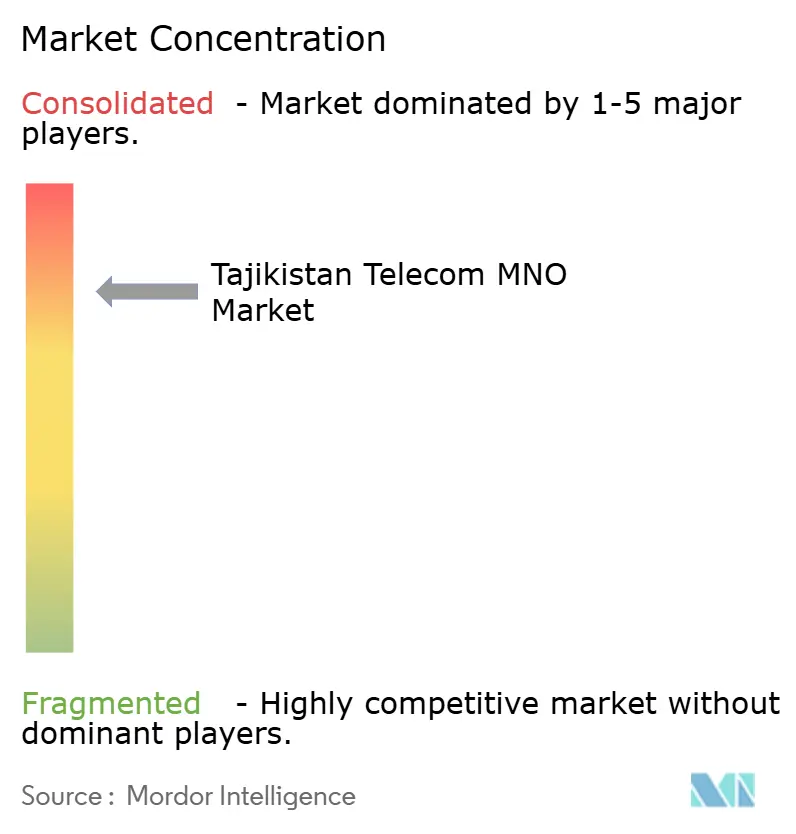

| 市場集中度 | 高 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるタジキスタン通信MNO市場分析

タジキスタン通信MNO市場規模は2025年に2億8,714万米ドルと推定され、予測期間(2025年~2030年)にCAGR 1.73%で成長し、2030年までに3億1,283万米ドルに達すると予測されています。加入者数の観点では、市場は2025年の1,080万加入者から2030年には1,200万加入者へと、予測期間(2025年~2030年)にCAGR 2.26%で成長すると見込まれています。国内970万人の住民の間でのスマートフォン普及率の上昇、送金に支えられた消費者支出、ドゥシャンベ、フジャンド、クロブにおける選択的な5Gロールアウトが段階的な収益増加を牽引していますが、国土の95%にわたる2Gカバレッジの継続が成長を抑制しています。高いデータ価格、義務的な監視設備への支出、および単一ゲートウェイ制度が、モバイル金融サービスに対する都市部の需要拡大にもかかわらず収益性をさらに制約しています。競争の激しさは中程度であり、4つのネットワーク事業者が42%の普及率を分け合う中、MegaFonとTcellが国際帯域幅について国家管理のゲートウェイを迂回できるよう段階的な政策変更が進んでいます。[1]Eurasianet、「タジキスタンの5Gへのパッチワーク的な跳躍」、eurasianet.org中国が資金提供する光ファイバーバックボーンおよび基地局が引き続き容量アップグレードを支えていますが、単一サプライヤーへの依存は長期的な技術主権に関する問題を提起しています。

主要レポートのポイント

- サービスタイプ別では、データおよびインターネットサービスが2024年のタジキスタン通信MNO市場シェアの45.67%を占めました。OTTおよびペイTVサービスは2030年にかけてCAGR 1.74%で拡大する見込みです。

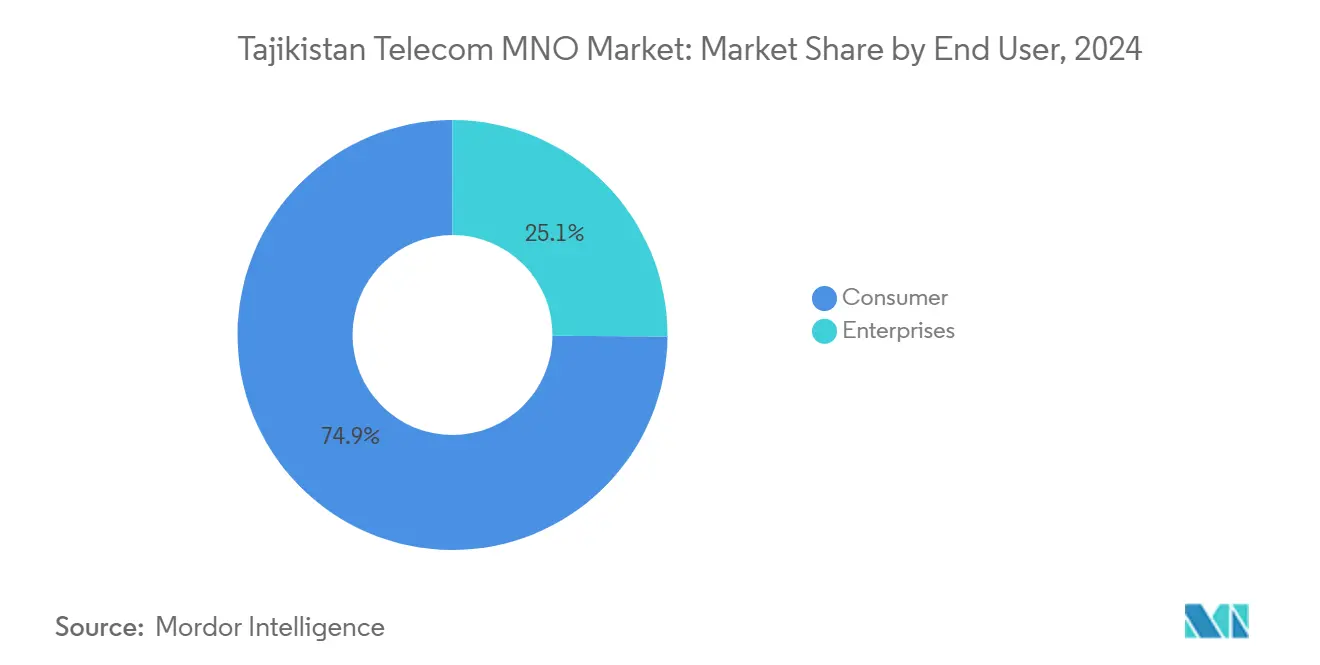

- エンドユーザー別では、消費者向けサービスが2024年のタジキスタン通信MNO市場規模の74.89%を占め、企業向けサービスは2025年~2030年にかけてCAGR 2.12%で成長すると予測されています。

タジキスタン通信MNO市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | (~)CAGRへの影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 政府の4G/5Gスペクトラムロードマップおよびライセンス更新 | +0.4% | 全国規模、ドゥシャンベ、フジャンド、クロブでの早期成果 | 中期(2~4年) |

| 30歳未満の人口における急速なスマートフォン普及 | +0.3% | 全国規模、都市部中心 | 短期(2年以内) |

| 送金に支えられたデータ中心ARPUの上昇 | +0.2% | 全国規模、スグドおよびハトロンで最も顕著 | 中期(2~4年) |

| 中国が資金提供する全国光ファイバーバックボーンの展開 | +0.3% | 全国インフラバックボーン | 長期(4年以上) |

| アフガニスタンとの越境通過トラフィックによる専用線販売の増加 | +0.1% | 国境地域、バダフシャン | 中期(2~4年) |

| CASA-1000鉄塔の農村部モバイルバックホールへの転用 | +0.1% | 農村部伝送回廊 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

政府の4G/5Gスペクトラムロードマップおよびライセンス更新

2019年以降の体系的なスペクトラムオークションにより、Tcellはドゥシャンベで1 Gbpsのダウンロード速度を超えた5Gトライアルを実施することが可能になりました。[2]Developing Telecoms、「TcellがドゥシャンベでのGトライアルを実施」、developingtelecoms.comロードマップはライセンシーに最低限の農村カバレッジ達成を義務付けており、事業者を収益性の高い都市部のフットプリントを超えて拡大するよう促しています。Huaweiによる7,600サイトの構築が法令遵守のための物理層を提供していますが、義務的な傍受機器に関連する高い資本支出がバランスシートを圧迫しています。それでも予測可能なライセンス条件が投資計画を明確にし、長期的なベンダーファイナンスを促進しています。この政策は最終的に、タジキスタン通信MNO市場の競争中立性を損なうことなく、都市部と農村部のデジタルデバイドを縮小します。

30歳未満の人口における急速なスマートフォン普及

若い人口構成が端末の普及を促進しており、IMEI登録制度は2023年10月から2024年6月の間に757,000台の輸入端末を登録し、240万米ドルの手数料を生み出しました。[3]Asia-Plus、「Net Solutionsが収集した端末登録手数料」、asiaplustj.info 出典:国際通貨基金、「第4条協議2024年」、imf.orgロシアおよびカザフスタンからの送金流入が高いデータ料金を相殺する可処分所得を提供しています。その結果生じる動画ストリーミング、ソーシャルメディア、モバイルウォレットへの需要が収益を音声から帯域幅へとシフトさせ、事業者に4G容量アップグレードの加速を迫っています。企業は消費者行動を反映し、モバイルアプリを活用して若い顧客や従業員にリーチしています。この人口動態の勢いにより、タジキスタン通信MNO市場はデータ中心の成長軌道を確実に歩み続けています。

送金に支えられたデータ中心ARPUの上昇

GDPは送金の増加を背景に2023年に8.3%拡大し、デジタルウォレットは2024年半ばまでに1,040万ユーザーに達し、前年比16.2%増となりました。移民はより大きなデータバンドルを購入し、事業者アプリに組み込まれた越境送金の手数料を支払うことで、一人当たり平均収益を押し上げています。季節的な変動は続いていますが、柔軟なアドオンプランが収益の変動を平滑化するのに役立っています。事業者はまた、ローミングパッケージや段階的な国際通話分数を通じて海外在住者とのつながりを収益化しています。送金に支えられた消費がタジキスタン通信MNO市場を支える一方で、海外労働市場への依存は地政学的リスクに収益をさらすことになります。

中国が資金提供する全国光ファイバーバックボーンの展開

Huaweiとのベンダーファイナンス契約の下で供給される長距離光ファイバールートがバックホールのボトルネックを解消し、企業グレードのサービス機会を創出しています。変電所、学校、診療所を接続することで、バックボーンは政府の電子サービス目標に沿いながら、事業者にスケーラブルな容量を提供しています。しかし、単一ベンダーへの依存はサプライチェーンリスクを集中させ、データ主権に関する懸念を高めています。農村部への光ファイバー支線の成功が、タジキスタン通信MNO市場が都市部の限界をどこまで超えられるかを決定します。長期的には、資金調達の多様化とマルチベンダー調達が戦略的脆弱性を緩和できる可能性があります。

抑制要因の影響分析*

| 抑制要因 | (~)CAGRへの影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 帯域幅価格を引き上げる単一ゲートウェイ政策 | -0.3% | 全国規模 | 短期(2年以内) |

| プレミアムデータ普及を抑制する低い可処分所得 | -0.2% | 全国規模、農村部で深刻 | 中期(2~4年) |

| 農村部の鉄塔稼働率を低下させる慢性的な電力網の停電 | -0.1% | 遠隔地の谷間 | 長期(4年以上) |

| 事業者の設備投資を増加させる義務的な監視機器 | -0.1% | 全国規模 | 中期(2~4年) |

| 情報源: Mordor Intelligence | |||

国際帯域幅価格を引き上げる単一ゲートウェイ政策

最近の規則によりMegaFonとTcellは統合電子通信交換センター以外から帯域幅を調達できるようになりましたが、移行期間中は卸売料金が依然として高い水準にあります。不確実な価格設定と相互接続条件が積極的な小売値引きを妨げており、平均データ料金はウズベキスタンの0.60米ドルに対して1GBあたり1.65米ドルと高止まりしています。クラウド接続を必要とする企業はレイテンシとコストの課題に直面しており、デジタル化が遅れる可能性があります。サービスレベル基準とコスト分担の明確化が、タジキスタン通信MNO市場が国際セグメントにおける競争の恩恵をどれだけ早く享受できるかを決定します。

プレミアムデータ普及を抑制する低い可処分所得

非公式雇用が労働者の57%を占め、特に農業分野で顕著であり、大容量データバンドルへの支出を制約する不安定なキャッシュフローを生み出しています。事業者はマイクロパックや日次有効期限プランを提供していますが、これらはARPUの拡大を妨げています。農村世帯では端末の共有が一般的であり、SIMあたりの消費量が制限されています。雇用の正規化と賃金引き上げに向けた政府の取り組みが、より高いティアのパッケージの対象市場を拡大する可能性があります。それまでの間、タジキスタン通信MNO市場における加入者成長を維持するためには、手頃な入門レベルの料金プランが不可欠です。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

サービスタイプ別:データサービスが収益の勢いを支える

データおよびインターネットサービスは2024年のタジキスタン通信MNO市場規模の45.67%を占め、レガシー音声からの転換を裏付けています。都市部の若者は音楽、動画、ゲームコンテンツをストリーミングし、中小企業はクラウドベースの会計およびメッセージングツールを採用しています。OTTアプリが従来の通話分数を侵食するにつれて音声収益は低下し、ソーシャルメディアの優位性の中でメッセージ量は停滞しています。物流回廊や水力発電監視におけるIoT普及が始まっていますが、カバレッジのギャップが規模を制限しています。OTTおよびペイTV製品は、端末価格の低下によりスマートフォン所有が広がる中、2030年にかけてCAGR 1.74%で成長をリードしています。事業者は中価格帯のデータプランに動画サブスクリプションをバンドルして、タジキスタン通信MNO市場内での粘着性を高め、解約を減らしています。

M2Mサービスに対する控えめながらも高まる企業の需要が、CASA-1000鉄塔バックホールを活用したスマートメータリングおよびアグロモニタリングのパイロットプロジェクトを促しています。国際ローミングおよびインバウンド通過トラフィックが、ワハン回廊沿いのアフガニスタンリンクを通じて段階的な収益を追加しています。所得水準による制約はあるものの、製品の多様化により事業者は規制手数料の上昇に伴うマージン防衛に向けた態勢を整えています。

注記: 全セグメントのセグメントシェアはレポート購入後にご利用いただけます

エンドユーザー別:企業の採用が勢いを増す

消費者回線は、送金に支えられたスマートフォン購入とデジタルネイティブの30歳未満の世代を背景に、2024年のタジキスタン通信MNO市場規模の74.89%を占めました。事業者はゲーミフィケーションされたロイヤルティアプリを活用してエンゲージメントを維持し、モバイルウォレットは増加する送金流入を処理して金融取引を手数料収入に転換しています。農村部での普及は断続的な電力供給と高いデータコストにより依然として妨げられており、季節的な解約サイクルを引き起こしています。柔軟な有効期限延長が農村部のSIMアクティビティの維持を目指しています。

企業接続はアクティブSIMの25.11%に過ぎませんが、越境貿易業者、銀行、公共機関がセキュアな仮想プライベートネットワークとクラウドアクセスを必要とするにつれて、2030年にかけてCAGR 2.12%で成長する見込みです。世界銀行が資金提供するDigital CASAイニシアチブが政府機関へのバックホールを補助し、マネージドサービスへの需要を刺激しています。事業者は専用線、サイバーセキュリティ、モバイルデバイス管理をバンドルして、タジキスタン通信MNO産業においてより高いマージンの契約を獲得し、キャッシュフローを多様化しています。

地理的分析

都市部のクラスターが収益集中を牽引しています。ドゥシャンベだけで総データトラフィックの3分の1以上を占めており、大学キャンパスとフィンテック普及の高まりに支えられています。フジャンドとクロブは5Gテストベッドとして続き、アーリーアダプターがクラウドゲーミングや超高精細ストリーミングを試験しています。これらの都市はベンダークレジット制度の下で資金調達されたより密なタワーグリッドと光ファイバーリングの恩恵を受けており、事業者が月間20GBのプレミアムバンドルを販売できるようにしています。

農村部のハトロン州とスグド州は潜在的な需要を持ちながらも、慢性的な停電によりタワーの稼働率が85%を下回っています。事業者はソーラーハイブリッドエネルギーを導入し、CASA-1000の鉄塔をマイクロ波バックホールに転用してコストを削減しています。それでも低い可処分所得が月間平均支出を制限し、多くのユーザーを2米ドル未満のスターターパックに留めています。農村部の成長を解放するためには、光ファイバー支線の拡張とオフグリッド電力ソリューションがタジキスタン通信MNO市場において不可欠となります。

国境地域、特にゴルノ・バダフシャンは、アフガニスタンからの戦略的な通過収益を提供しています。2024年7月のTAPIパイプラインに沿った光ファイバーリンクが冗長性を高め、中央アジアから南アジアへのデータ通過を引き付けています。地政学的な不安定性はリスクとして残りますが、この回廊はタジキスタンを陸橋として位置付け、飽和した国内セグメントを超えて事業者の収入を多様化しています。

競争環境

4つのモバイルネットワーク事業者が中程度に集中した市場でシェアを争っています。Tcellは早期の5Gトライアルと全国的な4Gフットプリントの強みを背景に、330万1,000加入者でリードしています。ZET MobileとBabilon-Mobileは積極的なチャージアップボーナスとローカル言語アプリを活用して、価格重視のセグメントを追いかけています。MegaFonのロシア株主とのつながりが、出稼ぎ労働者に訴求するローミングアライアンスを提供しています。

国有のTojiktelecomは固定バックホールにおける卸売支配力を維持し、都市間ダクトを管理することで、リース価格と競争中立性を形成しています。外国ベンダーは依然として中心的な役割を果たしており、HuaweiがほとんどのRAN機器を供給する一方、ロシア企業Tsifraとの最近の覚書がサプライの多様化を目指し、コスト削減と制裁リスクの軽減につながる可能性があります。事業者はまたフィンテック企業と提携して決済を組み込んでおり、Net SolutionsがIMEIレジストリを管理して端末認証手数料を生み出しています。新規参入者は高い設備投資、スペクトラム不足、コンプライアンス上のハードルに直面していますが、インフラ共有モデルを通じて農村カバレッジ義務を活用し、タジキスタン通信MNO市場でニッチを開拓できる可能性があります。

事業者は3つの注目すべき戦略的動きを追求しています。第一に、Tcellは3,500 MHzのスペクトラムを確保し、税制優遇措置を解除する農村カバレッジ率を約束しました。第二に、ZET Mobileは流通コスト削減のためのeSIMオンボーディングジャーニーをパイロット展開しています。第三に、MegaFonはロシアのタジク系移民を対象とした越境データバンドルを導入し、2024年に二桁のローミング収益増加を達成しました。このような的を絞った戦略は、既存事業者がサービスの深みを拡大しながらマージン圧力をどのように乗り越えているかを示しています。

タジキスタン通信MNO産業リーダー

Tcell

Babilon-Mobile

MegaFon Tajikistan

ZET-Mobile

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2024年6月:タジキスタン政府通信サービスがロシア企業「Tsifra」と通信インフラおよびデジタルサービス能力の強化に関する協力覚書を締結し、サプライヤーの多様化を推進しました。

- 2024年4月:MTSの子会社Irteyaが4Gおよび5G基地局の生産開始計画を発表し、中央アジアの事業者の機器コストを潜在的に引き下げる可能性があります。

- 2024年4月:アフガニスタン通信省がTAPIに沿った光ファイバープロジェクトを発表し、タジク事業者に将来の通過の可能性を開きました。

- 2024年4月:政府がインフラオプションを拡大するために複数の国際テクノロジー企業との協力枠組みを正式化しました。

タジキスタン通信MNO市場レポートの範囲

| 音声サービス |

| データおよびインターネットサービス |

| メッセージングサービス |

| IoTおよびM2Mサービス |

| OTTおよびペイTVサービス |

| その他のサービス(付加価値サービス、ローミングおよび国際サービス、企業・卸売サービスなど) |

| 企業 |

| 消費者 |

| サービスタイプ | 音声サービス |

| データおよびインターネットサービス | |

| メッセージングサービス | |

| IoTおよびM2Mサービス | |

| OTTおよびペイTVサービス | |

| その他のサービス(付加価値サービス、ローミングおよび国際サービス、企業・卸売サービスなど) | |

| エンドユーザー | 企業 |

| 消費者 |

レポートで回答される主要な質問

2025年のタジキスタン通信MNO市場の価値はいくらですか?

市場は2025年に2億8,714万米ドルと評価されています。

2030年までに市場はどのくらいの速さで成長すると予測されていますか?

3億1,283万米ドルに拡大し、2030年までのCAGRは1.73%となる見込みです。

現在最も多くの収益を生み出しているサービスタイプはどれですか?

データおよびインターネットサービスが2024年の総収益の45.67%のシェアでリードしています。

最も速い成長可能性を示すセグメントはどれですか?

OTTおよびペイTV製品は2025年~2030年にかけてCAGR 1.74%で成長すると予測されています。

企業向けの機会はどの程度重要ですか?

企業向けサービスは政府のデジタル化と越境貿易に支えられ、CAGR 2.12%で成長すると予測されています。

タジキスタンでデータ価格が高止まりしている理由は何ですか?

旧来の単一ゲートウェイ制度が国際帯域幅コストを高い水準に維持しており、それが小売データ料金を押し上げています。

最終更新日: