アジア太平洋ドッグフード市場規模とシェア

市場概要

| 調査期間 | 2018 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

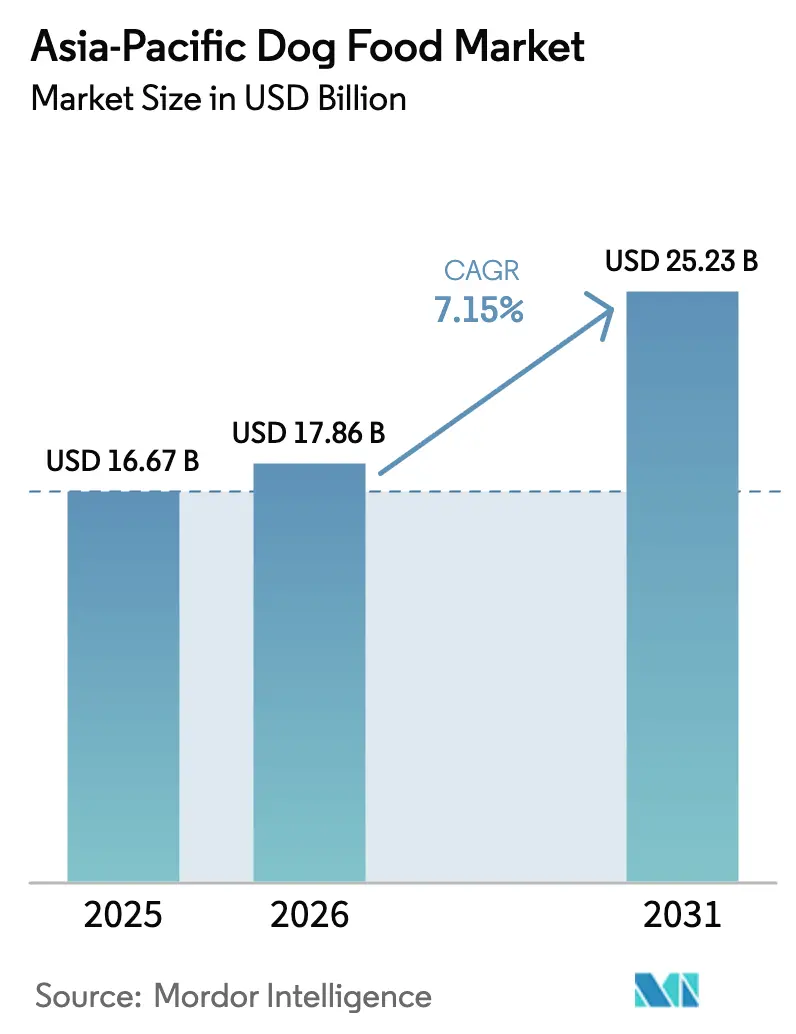

| 基準年の市場規模 (2025) | 16.67 十億米ドル |

| 市場規模 (2026) | 17.86 十億米ドル |

| 市場規模 (2031) | 25.23 十億米ドル |

| 成長率 (2026 - 2031) | 7.15% CAGR |

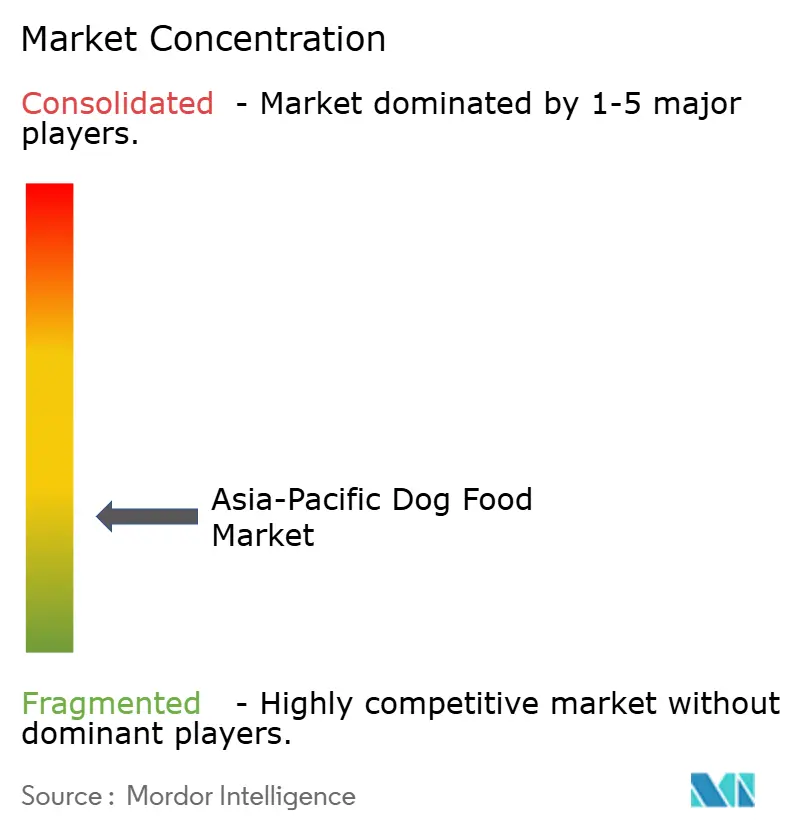

| 市場集中度 | 低 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるアジア太平洋ドッグフード市場分析

アジア太平洋ドッグフード市場規模は2025年に166億7,000万USDと評価され、2026年の178億6,000万USDから2031年には252億3,000万USDに達すると推定され、予測期間(2026年~2031年)中の年平均成長率(CAGR)は7.15%となっています。アジア太平洋ドッグフード市場は、急速なペットの人間化、プレミアム化トレンド、および地域の拡大する都市部中間層によって勢いを増しています。需要は利便性からドライキブルに集中する一方、ウェット形態や機能性レシピは高まる健康意識に対応しています。多国籍メーカーは、デジタルチャネル、ローカライズされたフレーバー、代替タンパク質を活用する機動力のある国内プレーヤーとの激しい競争に直面しています。地域生産に対する政策立案者のインセンティブと越境物流の拡大がアジア太平洋ドッグフード市場をさらに刺激する一方、原材料コストの変動や規制上の障壁が利益率を抑制しています。

主要レポートのポイント

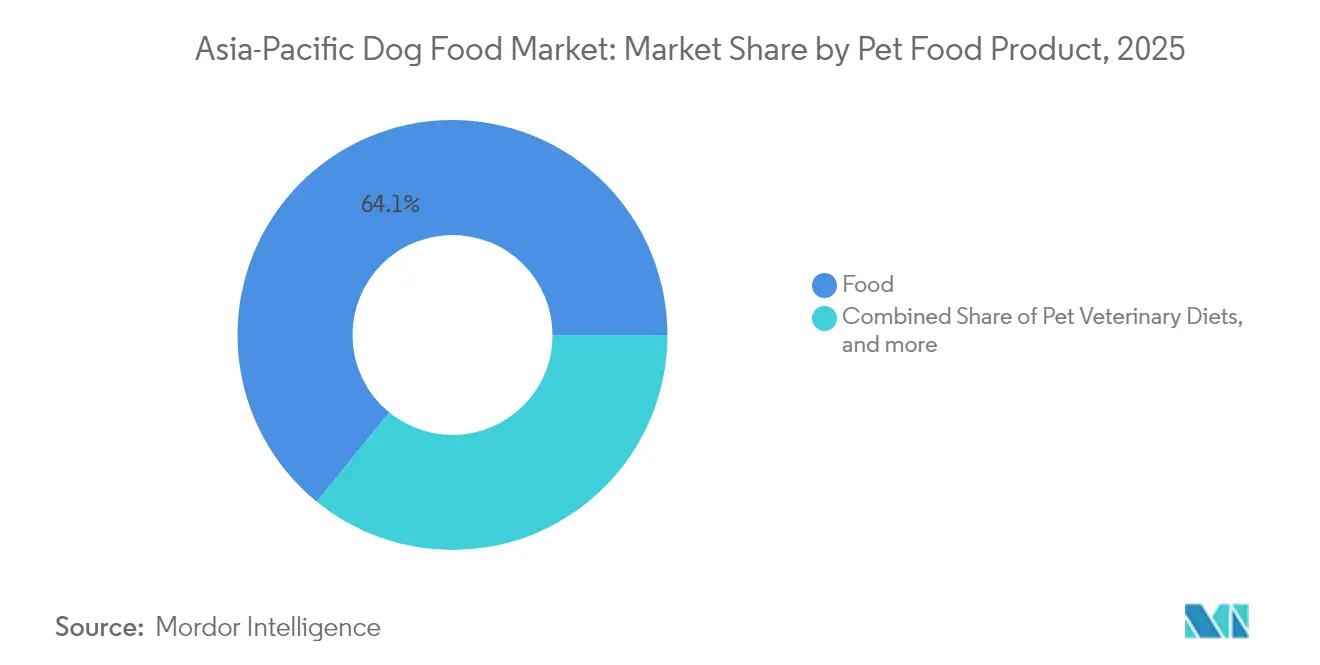

- ペットフード製品別では、フードが2025年のアジア太平洋ドッグフード市場シェアの64.12%を占め、2031年まで年平均成長率(CAGR)8.05%で成長すると予測されています。

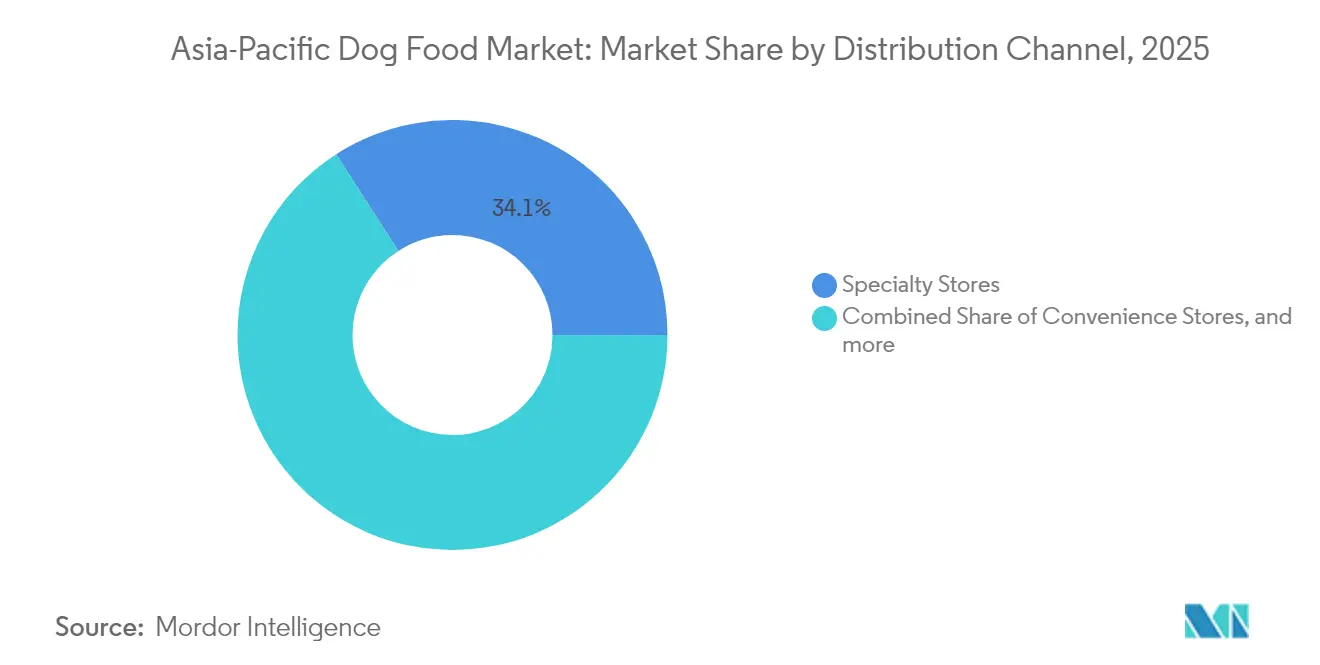

- 流通チャネル別では、専門店が2025年に34.10%の収益シェアでトップとなり、コンビニエンスストアは2031年まで年平均成長率(CAGR)9.55%で成長すると予測されています。

- 国別では、中国が2025年のアジア太平洋ドッグフード市場規模の31.45%を占め、フィリピンは2026年から2031年にかけて年平均成長率(CAGR)11.58%で拡大すると予測されています。

- Mars, Incorporated、Nestlé(Purina)、General Mills Inc.、Drools Pet Food Pvt. Ltd.、Hill's Pet Nutritionは2024年に合計で収益の20.3%を獲得しており、市場シェアが比較的低いことを示しています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

アジア太平洋ドッグフード市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | (~)CAGR予測への影響(%) | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| プレミアム化と人間グレード原材料の採用 | +2.1% | 世界規模、中国・日本・韓国で最も顕著 | 中期(2~4年) |

| オンライン・ツー・オフライン(O2O)ペットケアプラットフォームの急増 | +1.8% | 中国・東南アジアが中核、インドへの波及 | 短期(2年以内) |

| 都市部中間層における犬の飼育増加 | +1.5% | アジア太平洋都市部、マニラ・バンコク・ ジャカルタでの早期成長 | 長期(4年以上) |

| 品種特有の健康ニーズに対応した機能性処方 | +1.2% | 日本・オーストラリア、中国・インドへ拡大中 | 中期(2~4年) |

| 国内ペットフード製造に対する政府インセンティブ | +0.9% | タイ・マレーシア・フィリピン・ベトナム | 中期(2~4年) |

| 越境電子商取引物流の拡大 | +0.6% | 世界規模、シンガポール・香港での早期成長 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

プレミアム化と人間グレード原材料の採用

人間化はアジア太平洋ドッグフード市場全体でペットの食事を家庭用食品基準に引き上げています。中国では、飼育者の49%がオールナチュラル原材料のラベルを優先するようになり、45%が2024年にパーソナライズされた処方の繰り返し購入意向を示しています。Mars Petcareは人間グレードおよびサステナブルな原材料を開発する地域スタートアップを支援するためBig Idea Venturesと提携しました。タイのメーカーBetagroはロッブリー工場の生産能力を拡大し、生肉を主原料とするPerfecta Holistic Grain Freeレシピを導入しました。プレミアム購買層はパッケージのサステナビリティも重視しており、調査ではカーボンニュートラルなドッグフードに対してより高い価格を支払う意向が示されています。ISO 22000およびHACCP認証は日本とオーストラリアのハイエンドラインの基準となり、製品品質競争が激化しています。

オンライン・ツー・オフラインペットケアプラットフォームの急増

デジタル小売はアジア太平洋ドッグフード市場のあらゆる層を再構築しています。電子商取引はすでに中国の売上の約50%を占めており、ブランド直営フラッグシップストアがプラットフォームチャートを席巻しています。Nestlé Purinaは2024年に中国本土・香港・マカオ地域でPro Planの積極的なオンラインプロモーションを主導し、二桁成長を達成しました。ShopeeとTikTokにより、フィリピンやインドネシアの小規模ブランドが低コストで越境市場に参入できるようになっています[1]出典:陳振智、「山西証券ペットフード特別レポート」、shanxisecurities.com。Royal Canin IndiaとGekkoVetのパートナーシップは、O2Oの影響が販売を超えて獣医遠隔医療やデジタル診断にまで及ぶことを示しています。サプライサイドのプレーヤーも対応しており、AFB Internationalは電子商取引のフルフィルメントサイクルを短縮するためにアジア太平洋地域本部をタイに設置しました。コンプライアンス要件は、アジア太平洋地域の15以上の法域にわたるデータプライバシー法から多様な越境決済規則まで多岐にわたります。

都市部中間層における犬の飼育増加

可処分所得の増加、高齢化、世帯規模の縮小がアジア太平洋ドッグフード市場の安定した成長を支えています。中国の都市部の犬の飼育数は2021年の5,085万頭から2023年には5,175万頭に増加し、ペット飼育者は7,043万人に達しました[2]出典:魏紅梅、「ペットフード産業詳細レポート:市場拡大と国内台頭」、dongguansecurities.com。フィリピンのペットフード輸入は増加しており、急成長するペット飼育市場を反映しています。台湾では1ペット当たりの年間平均支出が891USDと報告されており、2024年には食費が予算の41%を占めています。韓国は720万人のペット飼育者を支援するためペット保険の普及に補助金を交付しています。上海からシドニーに至る市区町村のライセンス制度がペット登録と予防接種を標準化し、政策立案と製品革新を導くデータ収集を強化しています。

品種特有の健康ニーズに対応した機能性処方

栄養科学の進歩が、アジア太平洋市場全体で特定の健康状態や品種特性を対象とした専門的なドッグフード処方への需要を牽引しています。処方獣医療食はインドで高度な市場発展を示しており、Farmina VetLife、Royal Canin Veterinary Diet、Vivaldisなどのブランドが肝臓、腎臓、消化器、低アレルゲン状態に対応した専門処方をプレミアム価格帯で提供しています。Veolia Bioconversion Malaysiaは昆虫ミールの輸出においてEU TRACES認証を取得し、機能性タンパク質プールを拡大しました。獣医専用SKUはプレミアム棚価格を維持していますが、治療用処方のライセンス規則はオーストラリア、日本、インドネシア間で大きく異なります。

抑制要因の影響分析*

| 抑制要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| 肉系原材料の価格変動 | -1.4% | 世界規模、輸入依存市場で深刻な影響 | 短期(2年以内) |

| 新規タンパク質輸入に関する厳格な規制 | -0.8% | 中国・日本・オーストラリアの規制枠組み | 長期(4年以上) |

| 手作り犬用食事との競争激化 | -0.6% | 都市部の中国・日本・韓国 | 中期(2~4年) |

| 地域の地政学的緊張によるサプライチェーン混乱 | -0.5% | 越境貿易回廊・海上輸送ルート | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

肉系原材料の価格変動

アジア太平洋ドッグフード市場は、貿易政策の変化や疾病発生により、チキンミール、ラム、フィッシュオイルのコスト急騰に直面しています。日本などの輸入依存市場では、2024年のレンダリングチキンファットの調達コストが2023年比で22%上昇しました。オーストラリアの干ばつにより牛肉トリミングの輸出が減少し、ブラジルの輸送ボトルネックにより東南アジア向けの運賃が上昇しました。メーカーは長期契約、植物性タンパク質への代替、製造歩留まりの最適化によってリスクをヘッジしています。しかし、頻繁な価格改定は小売業者との関係を悪化させ、安定した棚価格に対する消費者の信頼を損なっています。

新規タンパク質輸入に関する厳格な規制

中国農業農村部は昆虫タンパク質や培養タンパク質をパイロットプロジェクトに限定し続けており、大量市場への展開を遅らせています。オーストラリアの飼料原材料規定は非伝統的タンパク質に対して徹底的なアレルゲンおよびバイオセキュリティ資料を義務付けており、承認サイクルが18ヶ月に延長されています。日本の規制当局は代替タンパク質に対して二重盲検消化率試験を要求しており、研究開発予算を膨らませています。これらの障壁は差別化を遅らせ、アジア太平洋ドッグフード市場のサステナブルな処方へのシフトを制限する可能性があります。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

ペットフード製品別:フードが中核的優位性を維持

フードは2025年のアジア太平洋ドッグフード市場シェアの64.12%を占め、2031年まで年平均成長率(CAGR)8.05%で成長すると予測されています。ドライキブルはその手頃な価格と保存のしやすさから食品量の大部分を占め、ウェット食品は味を重視する家庭やシニア犬セグメントを獲得しています。フリーズドライパウダーやエアドライストリップは高い肉含有量によりプレミアムポジショニングを拡大しています。獣医療食のアジア太平洋ドッグフード市場規模は、アトピー性品種向けの皮膚科医推奨キブルに牽引され、2030年までに高水準に達すると予測されています。オメガ3、グルコサミン、プロバイオティクスを配合したサプリメントは予防ケアのギャップを埋め、日本とオーストラリアでのクロスセリングを強化しています。規制上の経路では機能性添加物に対して別途登録が必要であり、商業化のタイムラインが延長されています。

二線都市では、関節サポート効果などプレミアム機能を模倣しながらも価格競争力を維持したミドルレンジのドライ処方への需要が高まっています。タイのジャスミンライス炭水化物やニュージーランドのグラスフェッドラムタンパク質などの原材料ローカライズ戦略がSKUを差別化し、輸送コストを削減しています。多国籍企業は上海とバンコクに研究開発ラボを設置し、現地フレーバーを取り入れたプロトタイプの開発を加速しています。国内有力企業はアジャイルな受託製造を活用して季節限定レシピをローテーションし、アジア太平洋ドッグフード市場でのユーザーエンゲージメントを深めています。

流通チャネル別:専門店が優位を維持、コンビニエンスストアが台頭

ペット専門小売業者は2025年のアジア太平洋ドッグフード市場規模の34.10%を占め、プレミアム価格を正当化する専門的なアドバイスとキュレーションされた棚が評価されています。一方、コンビニエンスストアを通じたアジア太平洋ドッグフード市場規模は、深夜の都市部ショッピングパターンや地下鉄駅内のマイクロフォーマット店舗により、2031年まで年平均成長率(CAGR)9.55%で大幅に増加すると予測されています。オンライン専業プレーヤーは最高のSKU深度を誇りますが、実店舗チェーンによるオムニチャネルロイヤルティプログラムがその差を縮めています。高成長のマイクロフルフィルメントセンターは10kg未満のかさばるキブル出荷のラストマイルコストを削減しています。

ベトナムやインドネシアなどの新興経済国では、個人商店が依然として農村部の流通を担っています。ブランドオーナーはコミュニティ獣医クリニックのポップアップを開催して教育とアップセルを行っています。5kgサックの月次配送を提供するサブスクリプションサービスは在庫切れリスクを低減し、パーソナライゼーションアルゴリズムを洗練させるデータを収集しています。オンラインの飼料安全ラベリングに関する規制要件はオフラインの規則と同様であり、ASEAN調和化の取り組みにより宣言事項が近く標準化される可能性があります。

地理的分析

中国は2025年のアジア太平洋ドッグフード市場規模の31.45%を占め、二桁の電子商取引普及率と国内ブランドへの政策支援に支えられています。Tmall上のデジタルエコシステムがイノベーションサイクルを加速し、毎月数百のプライベートラベルSKUが発売されています。農業農村部のライセンス規制強化により300社以上の小規模加工業者が淘汰され、消費者の信頼が高まりました。

農業農村部が実施した規制枠組みは産業参入基準を設定する一方、合理化されたライセンスプロセスを通じて適格な国内生産者を支援しています。フィリピンは2026年から2031年にかけて年平均成長率(CAGR)11.58%で拡大すると予測されています。輸入量は2020年から2024年にかけて毎年増加し、1億7,600万kgに達しました。Marsが3分の1のシェアを保有していますが、TopBreedなどの新興企業が15%低い価格設定で市場を獲得しています。政府の飼料工場補助金は2028年までに国のドッグフード貿易赤字を削減することを目指しており、アジア太平洋ドッグフード市場内のサプライダイナミクスを再構築しています。 日本とオーストラリアは成熟したペット経済圏に属しています。日本の高齢化人口は治療食を重視しており、獣医療食の小売価格への浸透を押し上げています。オーストラリアはプレミアムウェット形態に傾倒しており、ニュージーランドとの受託製造契約や国内海上輸送がサプライチェーンを短縮しています。東南アジア、特にタイ、インドネシア、ベトナムは中間層の形成と支援的な農業産業政策が相まって8%以上の成長を記録しています。インドは大規模な犬の飼育基盤を有しながらも収益化が進んでいませんが、DroolsのUSD 3,000万の獣医クリニック拡大などの取り組みが潜在需要を解放する可能性があります。

競合環境

Mars, Incorporated、Nestlé(Purina)、General Mills Inc.、Drools Pet Food Pvt. Ltd.、Hill's Pet Nutritionは2024年に合計で収益の20.3%を獲得しており、市場シェアが比較的低いことを示しています。これらの企業はブランドの歴史、マルチフォーマットポートフォリオ、広範な研究開発によってリードしています。しかし、国内企業がデジタル棚スペースを獲得したことで、中国における合計シェアは2021年に低下しました。MarsのUSD 1億3,800万の天津工場は、新たなローカライゼーションへの取り組みを証明しています。

国内の挑戦者は地元原材料のナラティブと低価格帯で差別化を図っています。中国ブランドのNatureBridgeはナマコ配合キブルを販売し、タイのi-Tailはサムットサーコーン新工場によりプレミアムウェットフードの生産能力を18.7%拡大しています。テクノロジーが競争の場となっており、AI駆動の食事パーソナライザーや3Dプリントトリーツはもはやプロトタイプではなく、初期の商業製品となっています。VeoliaのEU認証昆虫ミールはマレーシアとシンガポール全体でブランドパートナーのサステナビリティポジショニングを強化しています。

戦略的提携が活発化しています。MarsとBig Idea Venturesは細胞培養チキンや発酵マイコプロテインを探求するアジア太平洋スタートアップに資金を提供しています。Nestlé PurinaはAlibaba Cloudと連携し、機械学習をペット飼育者データセットに適用しています。Hill'sは韓国の獣医チェーンと協力してサブスクリプション型腫瘍科食のパイロットを実施しています。ライセンスとHACCPコンプライアンスがパートナーシップの選択を左右することが多く、小規模企業は輸出のために大手プレーヤーの規制力に依存しています。

アジア太平洋ドッグフード産業リーダー

Colgate-Palmolive Company (Hill's Pet Nutrition Inc.)

General Mills Inc.

Mars Incorporated

Nestle (Purina)

Drools Pet Food Pvt. Ltd.

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2024年5月:Mars Petcareは中国天津のUSD 1億3,800万施設での生産立ち上げを完了し、ドライ・ウェット・トリーツ生産において年間25万メトリックトン以上の生産能力を達成しました。中国本土・香港・マカオ地域および輸出市場に対応する専用の研究開発能力も備えています。

- 2023年7月:Hill's Pet Nutritionは、敏感な胃と皮膚のラインを持つペット向けに、新たなMSC(海洋管理協議会)認証のポロックおよび昆虫タンパク質製品を発売しました。これらにはビタミン、オメガ3脂肪酸、抗酸化物質が含まれています。

- 2023年4月:Mars Incorporatedはアジア太平洋地域初のペットフード研究開発センターを開設しました。アジア太平洋ペットセンターとして知られるこの新施設は、同社の製品開発活動を支援します。

アジア太平洋ドッグフード市場レポートの範囲

フード、ペット用ニュートラシューティカルズ・サプリメント、ペットトリーツ、ペット用獣医療食がペットフード製品のセグメントとしてカバーされています。コンビニエンスストア、オンラインチャネル、専門店、スーパーマーケット・ハイパーマーケットが流通チャネルのセグメントとしてカバーされています。オーストラリア、中国、インド、インドネシア、日本、マレーシア、フィリピン、台湾、タイ、ベトナムが国別セグメントとしてカバーされています。

| フード | サブ製品別 | ドライペットフード | ドライペットフードのサブカテゴリー別 | キブル |

| その他のドライペットフード | ||||

| ウェットペットフード | ||||

| ペット用ニュートラシューティカルズ・サプリメント | サブ製品別 | ミルクバイオアクティブ | ||

| オメガ3脂肪酸 | ||||

| プロバイオティクス | ||||

| タンパク質とペプチド | ||||

| ビタミンとミネラル | ||||

| その他のニュートラシューティカルズ | ||||

| ペットトリーツ | サブ製品別 | クランチートリーツ | ||

| デンタルトリーツ | ||||

| フリーズドライ・ジャーキートリーツ | ||||

| ソフト・チューイートリーツ | ||||

| その他のトリーツ | ||||

| ペット用獣医療食 | サブ製品別 | 皮膚科用食 | ||

| 糖尿病用食 | ||||

| 消化器感受性用食 | ||||

| 肥満用食 | ||||

| 口腔ケア用食 | ||||

| 腎臓用食 | ||||

| 尿路疾患用食 | ||||

| その他の獣医療食 |

| コンビニエンスストア |

| オンラインチャネル |

| 専門店 |

| スーパーマーケット・ハイパーマーケット |

| その他のチャネル |

| オーストラリア |

| 中国 |

| インド |

| インドネシア |

| 日本 |

| マレーシア |

| フィリピン |

| 台湾 |

| タイ |

| ベトナム |

| その他のアジア太平洋地域 |

| ペットフード製品別 | フード | サブ製品別 | ドライペットフード | ドライペットフードのサブカテゴリー別 | キブル |

| その他のドライペットフード | |||||

| ウェットペットフード | |||||

| ペット用ニュートラシューティカルズ・サプリメント | サブ製品別 | ミルクバイオアクティブ | |||

| オメガ3脂肪酸 | |||||

| プロバイオティクス | |||||

| タンパク質とペプチド | |||||

| ビタミンとミネラル | |||||

| その他のニュートラシューティカルズ | |||||

| ペットトリーツ | サブ製品別 | クランチートリーツ | |||

| デンタルトリーツ | |||||

| フリーズドライ・ジャーキートリーツ | |||||

| ソフト・チューイートリーツ | |||||

| その他のトリーツ | |||||

| ペット用獣医療食 | サブ製品別 | 皮膚科用食 | |||

| 糖尿病用食 | |||||

| 消化器感受性用食 | |||||

| 肥満用食 | |||||

| 口腔ケア用食 | |||||

| 腎臓用食 | |||||

| 尿路疾患用食 | |||||

| その他の獣医療食 | |||||

| 流通チャネル別 | コンビニエンスストア | ||||

| オンラインチャネル | |||||

| 専門店 | |||||

| スーパーマーケット・ハイパーマーケット | |||||

| その他のチャネル | |||||

| 国別 | オーストラリア | ||||

| 中国 | |||||

| インド | |||||

| インドネシア | |||||

| 日本 | |||||

| マレーシア | |||||

| フィリピン | |||||

| 台湾 | |||||

| タイ | |||||

| ベトナム | |||||

| その他のアジア太平洋地域 | |||||

市場の定義

- 機能 - ペットフードは通常、ペットに完全かつバランスの取れた栄養を提供することを目的としていますが、主に機能性製品として使用されています。範囲には、獣医療食を含むペットが消費する食品およびサプリメントが含まれます。ペットに直接供給されるサプリメント・ニュートラシューティカルズは範囲内に含まれます。

- 再販業者 - 二重計上を避けるため、付加価値なしにペットフードを再販することに従事する企業は市場範囲から除外されています。

- 最終消費者 - 調査対象市場においては、ペット飼育者が最終消費者とみなされます。

- 流通チャネル - スーパーマーケット・ハイパーマーケット、専門店、コンビニエンスストア、オンラインチャネル、その他のチャネルが範囲内に含まれます。ペット関連の基本製品およびカスタム製品を専門的に提供する店舗は専門店の範囲内とみなされます。

| キーワード | 定義#テイギ# |

|---|---|

| ペットフード | ペットフードの範囲には、フード、トリーツ、獣医療食、ニュートラシューティカルズ・サプリメントを含む、ペットが食べられる食品が含まれます。 |

| フード | フードはペットが消費することを目的とした動物用飼料です。犬、猫、その他の動物を含む様々な種類のペットの必須栄養素を提供し、食事ニーズを満たすように処方されています。一般的にドライペットフードとウェットペットフードに分類されます。 |

| ドライペットフード | ドライペットフードは押出成形・焼成(キブル)またはフレーク状のものがあります。水分含有量は低く、通常12~20%程度です。 |

| ウェットペットフード | ウェットペットフードは缶詰ペットフードまたはモイストペットフードとも呼ばれ、一般的にドライペットフードと比較して水分含有量が高く、多くの場合70~80%の範囲です。 |

| キブル | キブルは小さな一口サイズの形状またはペレット状の乾燥加工ペットフードです。犬、猫、その他の動物などの様々な家庭動物にバランスの取れた栄養を提供するために特別に処方されています。 |

| トリーツ | ペットトリーツは、愛情を示したり、良い行動を促したりするためにペットに与える特別な食品または報酬です。特にトレーニング中に使用されます。ペットトリーツは、肉または肉由来の素材とその他の原材料の様々な組み合わせから作られています。 |

| デンタルトリーツ | ペット用デンタルトリーツは、ペットの口腔衛生を促進するために処方された専門的なトリーツです。 |

| クランチートリーツ | ペットに良い栄養源となり得る、固くてサクサクした食感を持つペットトリーツの一種です。 |

| ソフト・チューイートリーツ | ソフト・チューイーペットトリーツは、噛みやすく消化しやすいように処方されたペットフード製品の一種です。通常、肉、家禽、または野菜などの柔らかく可塑性のある原材料から作られ、一口サイズの形状またはストリップ状に混合・成形されています。 |

| フリーズドライ・ジャーキートリーツ | フリーズドライおよびジャーキートリーツは、栄養成分を損なうことなく特別な保存プロセスを通じて調製されたペット用スナックであり、長持ちする栄養豊富なトリーツです。 |

| 尿路疾患用食 | これらは尿路の健康を促進し、尿路感染症やその他の尿路問題のリスクを低減するために特別に処方された市販食です。 |

| 腎臓用食 | これらは腎臓病または腎不全を持つペットの健康をサポートするために処方された専門的なペットフードです。 |

| 消化器感受性用食 | 消化器感受性用食は、食物不耐症、アレルギー、過敏症などの消化器系の問題を持つペットの栄養ニーズを満たすために特別に処方されています。これらの食事は消化しやすく、ペットの消化器系の問題の症状を軽減するように設計されています。 |

| 口腔ケア用食 | ペット用口腔ケア食は、ペットの口腔の健康と衛生を促進するために製造された特別に処方された食事です。 |

| グレインフリーペットフード | 小麦、トウモロコシ、大豆などの一般的な穀物を含まないペットフードです。グレインフリー食は、代替オプションを求めるペット飼育者や、特定の食事過敏症を持つペットに好まれることが多いです。 |

| プレミアムペットフード | 優れた原材料で処方された高品質のペットフードで、標準的なペットフードと比較して追加の栄養上の利点を提供することが多いです。 |

| ナチュラルペットフード | 天然原材料から作られ、最小限の加工で人工保存料を使用しないペットフードです。 |

| オーガニックペットフード | 合成農薬、ホルモン、遺伝子組み換え生物(GMO)を使用しないオーガニック原材料を使用して製造されたペットフードです。 |

| 押出成形 | ドライペットフードの製造に使用される製造プロセスで、原材料を高圧・高温下で調理、混合、成形します。 |

| その他のペット | その他のペットには、鳥、魚、ウサギ、ハムスター、フェレット、爬虫類が含まれます。 |

| 嗜好性 | ペットフードの味、食感、香りがペットへの魅力と受容性に影響します。 |

| 完全かつバランスの取れたペットフード | 追加のサプリメントなしにペットの栄養ニーズを満たすために、すべての必須栄養素を適切な割合で提供するペットフードです。 |

| 保存料 | ペットフードの賞味期限を延長し、腐敗を防ぐためにペットフードに添加される物質です。 |

| ニュートラシューティカルズ | 基本的な栄養を超えた健康上の利点を提供する食品製品で、潜在的な治療効果を持つ生理活性化合物を含むことが多いです。 |

| プロバイオティクス | 腸内フローラの健全なバランスを促進し、ペットの消化器の健康と免疫機能をサポートする生きた有益な細菌です。 |

| 抗酸化物質 | 体内の有害なフリーラジカルを中和し、ペットの細胞の健康を促進し免疫系をサポートする化合物です。 |

| 賞味期限 | 製造日からペットフードが消費に対して安全で栄養的に有効な状態を維持する期間です。 |

| 処方食 | 獣医師の監督下で特定の医療状態に対処するために処方された専門的なペットフードです。 |

| アレルゲン | 一部のペットにアレルギー反応を引き起こし、食物アレルギーや過敏症につながる可能性のある物質です。 |

| 缶詰フード | 缶に詰められたウェットペットフードで、ドライフードよりも水分含有量が高いです。 |

| 限定原材料食(LID) | 潜在的なアレルゲンを最小化するために原材料の数を減らして処方されたペットフードです。 |

| 保証分析 | ペットフードに含まれる特定の栄養素の最小または最大レベルです。 |

| 体重管理 | ペットが健康的な体重を維持したり、体重減少をサポートしたりするために設計されたペットフードです。 |

| その他のニュートラシューティカルズ | プレバイオティクス、抗酸化物質、消化器系食物繊維、酵素、精油、ハーブが含まれます。 |

| その他の獣医療食 | 体重管理食、皮膚・被毛ケア、心臓ケア、関節ケアが含まれます。 |

| その他のトリーツ | ローハイド、ミネラルブロック、リッカブル、キャットニップが含まれます。 |

| その他のドライフード | シリアルフレーク、ミキサー、ミールトッパー、フリーズドライフード、エアドライフードが含まれます。 |

| その他の動物 | 鳥、魚、爬虫類、小動物(ウサギ、フェレット、ハムスター)が含まれます。 |

| その他の流通チャネル | 獣医クリニック、地域の非規制店舗、飼料・農場店舗が含まれます。 |

| タンパク質とペプチド | タンパク質はアミノ酸と呼ばれる基本単位から構成される大きな分子であり、ペットの成長と発育を助けます。ペプチドは2~50個のアミノ酸の短い鎖です。 |

| オメガ3脂肪酸 | オメガ3脂肪酸はペットの全体的な健康と幸福に重要な役割を果たす必須多価不飽和脂肪です。 |

| ビタミン | ビタミンは重要な生理機能に不可欠な必須有機化合物です。 |

| ミネラル | ミネラルはペットの様々な生理機能に不可欠な自然発生する無機物質です。 |

| CKD | 慢性腎臓病 |

| DHA | ドコサヘキサエン酸 |

| EPA | エイコサペンタエン酸 |

| ALA | アルファリノレン酸 |

| BHA | ブチル化ヒドロキシアニソール |

| BHT | ブチル化ヒドロキシトルエン |

| FLUTD | ネコ下部尿路疾患 |

研究方法論

Mordor Intelligenceは、すべてのレポートで4段階の方法論に従います。

- ステップ1:主要変数の特定: 堅牢な予測方法論を構築するために、ステップ1で特定された変数と要因を利用可能な過去の市場数値に対して検証します。反復プロセスを通じて、市場予測に必要な変数が設定され、これらの変数に基づいてモデルが構築されます。

- ステップ2:市場モデルの構築: 予測年の市場規模推定は名目値で行われます。インフレは価格設定に含まれず、平均販売価格(ASP)は予測期間全体を通じて一定に保たれます。

- ステップ3:検証と確定: この重要なステップでは、すべての市場数値、変数、アナリストの判断が、調査対象市場の一次調査専門家の広範なネットワークを通じて検証されます。回答者は市場の全体像を生成するために、様々なレベルと機能にわたって選定されます。

- ステップ4:調査アウトプット: シンジケートレポート、カスタムコンサルティング業務、データベース・サブスクリプションプラットフォーム