フィリピンペットフード市場規模とシェア

市場概要

| 調査期間 | 2021 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

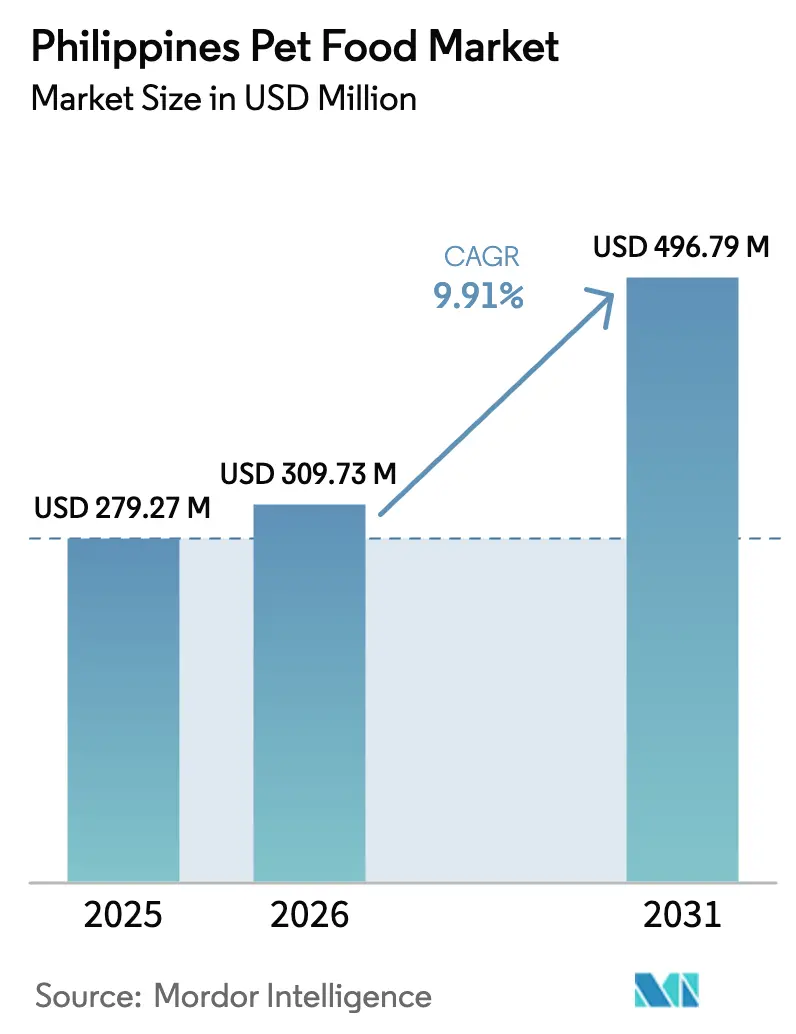

| 基準年の市場規模 (2025) | 279.27 百万米ドル |

| 市場規模 (2026) | 309.73 百万米ドル |

| 市場規模 (2031) | 496.79 百万米ドル |

| 成長率 (2026 - 2031) | 9.91% CAGR |

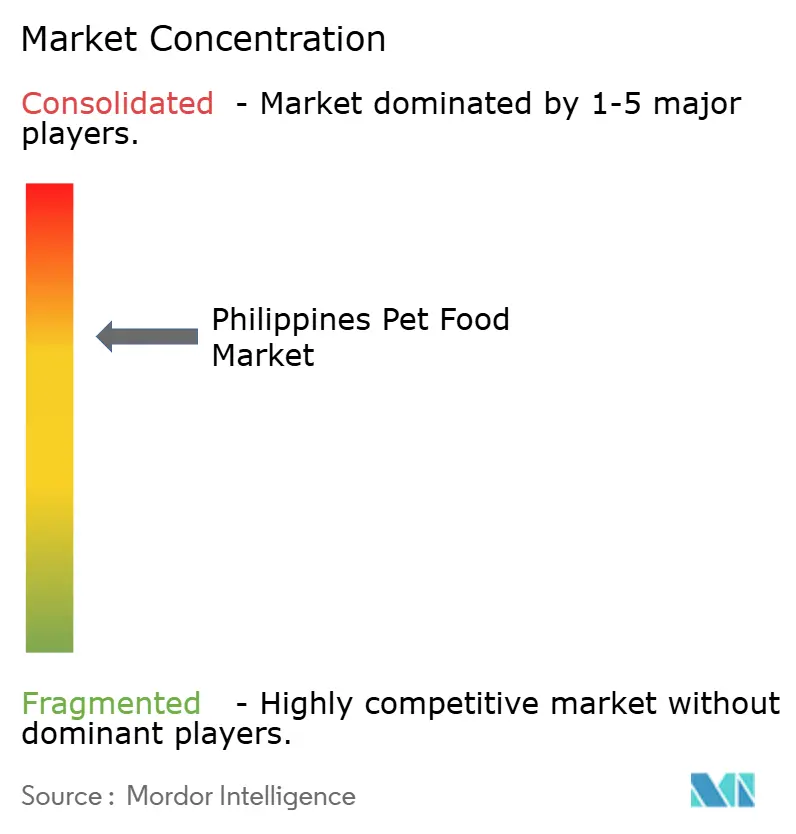

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるフィリピンペットフード市場分析

フィリピンペットフード市場規模は、2025年のUSD 2億7,927万、2026年のUSD 3億973万から、2031年までにUSD 4億9,679万へと拡大する見込みであり、2026年から2031年にかけて9.91%のCAGRを記録すると予測されています。ペットの家族化、大規模な犬の飼育頭数、そして近代的な小売業の急速な普及が堅調な数量増加を支えており、一方で未登録輸入品に対する政府の取り締まりが信頼性の高いブランドのシェア回復を後押ししています。遊休押出ラインを転用する飼料製造業者と、動物産業開発競争力強化法に基づくインセンティブが国内供給を拡大し、原材料コストを低下させています。Shopee、Lazada、TikTok Shopが主導するEコマースプラットフォームは、グレーマーケット出品への監視強化にもかかわらず、地方都市への浸透を深めています。それでも、フィリピンのペットフード市場は、高い価格感度、残飯給餌の習慣、そして製品発売期間を最大1年延長させる動物産業局(BAI)の承認の遅さという課題に引き続き直面しています。こうした相反する動向は、人間のウェルネストレンドをペット栄養に転換する獣医テレヘルス、サブスクリプションサービス、機能性トリーツに十分な成長余地を残しています。

主要レポートのポイント

- ペットフード製品別では、フードが2025年のフィリピンペットフード市場シェアの55.6%を占め、2031年にかけて11.7%のCAGRで成長する軌道にあり、トリーツやサプリメントを大きく上回っています。

- ペット種別では、犬が2025年のフィリピンペットフード市場規模の61.8%を占め、2031年にかけて11.8%のCAGRで成長する見込みであり、フィリピンの家庭における優位性を強固なものにしています。

- 流通チャネル別では、スーパーマーケット・ハイパーマーケットが2025年に37.2%の売上シェアでトップとなり、オンラインチャネルは無料配送プロモーションとデジタル普及の拡大を背景に、2031年にかけて11.6%のCAGRで最も速く成長する見込みです。

- 市場は中程度の集中度を示しており、Mars, Incorporated、Charoen Pokphand Foods Public Company Limited(Perfect Companion Group Co., Ltd.)、Colgate-Palmolive Company(Hill's Pet Nutrition, Inc.)、General Mills, Inc.(Blue Buffalo Pet Products, Inc.)、Nestlé Purina PetCareが2025年のフィリピンペットフード市場において合計で相当なシェアを占めています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

フィリピンペットフード市場のトレンドと洞察

促進要因の影響分析*

| 促進要因 | CAGRへの影響(~%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| ペットの家族化の進展とプレミアム栄養への支出増加 | +1.9% | 全国的、特にメトロマニラ、セブ、ダバオで顕著 | 中期(2〜4年) |

| 近代的小売業とEコマースの拡大 | +1.7% | 全国的、メトロマニラ、カラバルソン、中部ルソンで早期に進展 | 短期(2年以内) |

| 犬・猫の飼育頭数の増加 | +1.0% | 全国的 | 長期(4年以上) |

| 飼料製造業者による遊休設備のペットフードラインへの転換 | +0.9% | ルソンおよびミンダナオの製造拠点 | 中期(2〜4年) |

| 獣医テレヘルスおよびペット保険の急増 | +0.7% | メトロマニラ、セブ、ダバオ、地方への波及 | 中期(2〜4年) |

| 国内食肉副産物レンダリングに対する政府インセンティブプログラム | +0.5% | 全国的、ルソンおよびミンダナオの主要工場 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

ペットの家族化の進展とプレミアム栄養への支出増加

フィリピンのペットオーナーはペットをますます家族の一員として捉えるようになっており、ペットを大切にし、健康と衛生を改善する製品を優先する傾向が強まっています。このトレンドは特にドッグフードセグメントで顕著であり、予測期間中に健康志向の製品ラインナップの大幅な成長が見込まれています。農業・農産食品カナダ(AAFC)によると、フィリピンのペット飼育頭数は2020年の5,630万頭から2024年には6,590万頭に増加しました。2024年には、猫と犬がペット総数の35.0%を占め、その他のペットが65.0%を占めました。2029年までに、猫と犬の飼育頭数はそれぞれ320万頭と2,430万頭に達すると予測されています[1]出典:農業・農産食品カナダ、セクタートレンド分析 – フィリピンのペットフード、

agriculture.canada.ca。ペットフードの発展は人間の食品のトレンドを反映すると予想されており、国内市場ではペット向けビーガン食への関心が高まっています。また、腎臓、消化器、体重管理の問題を対象とした獣医用食事療法も同様のプレミアム化トレンドをたどっています。この持続的な成長は、可処分所得の増加に支えられたフィリピンペットフード市場の前向きな見通しを反映しています。

近代的小売業とEコマースの拡大

スーパーマーケットやハイパーマーケットの拡大により、主に大量の米や残飯を販売していた従来の生鮮市場の存在感が低下し、パッケージブランドに大きな棚スペースが提供されるようになりました。2021年、フィリピンのEコマース市場における全製品カテゴリーの売上はUSD 170億に達し、7,300万人のアクティブオンラインユーザーによって牽引されました[2]出典:国際貿易局、フィリピン国別商業ガイド、

trade.gov 。この成長は、消費者にとって重大な懸念事項であり続けた偽造品に関する動物産業局(BAI)およびその他当局からの規制警告にもかかわらず続きました。Pilmico Foodsは、Maximeドッグフードのオンライン限定発売後、2022年に前年比での売上成長を報告し、デジタルチャネルの利点を示しました。さらに、McDuffyのフレッシュミールプランのようなサブスクリプションモデルは、利便性と原材料の透明性を重視する富裕層のペットオーナーに対応しています。

犬・猫の飼育頭数の増加

アジアで最も高い犬・猫の飼育率の一つを誇るフィリピンは、ペットフード市場に大きな成長機会を提供しています。特にパンデミック期間中にペットが家庭の伴侶として人気を高めるにつれ、ペットの飼育とペットフードの販売は過去5年間で大幅に増加しました。猫を飼育する世帯数は2020年の170万世帯から2024年には200万世帯に増加し、同期間中に猫を飼育する世帯の割合は6.5%から7.0%に上昇しました[3]出典:農業・農産食品カナダ、セクタートレンド分析 – フィリピンのペットフード、

agriculture.canada.ca。保健省による継続的な狂犬病ワクチン接種キャンペーンにより、ペットオーナーが獣医クリニックを訪れることが正式に奨励され、市販のペット栄養製品への需要が高まっています。また、野良動物を対象としたトラップ・去勢・返還プログラムは、新たに引き取られたペットを通じて消費者基盤を拡大しており、初期購入はエントリーレベルの価格帯に集中することが多いものの、市場の裾野を広げています。

獣医テレヘルスおよびペット保険の急増

フィリピンにおけるペット保険の普及率は依然として低く、保険に加入するペットオーナーはごく少数にとどまっています。これまでの間、複数の金融機関がさまざまな顧客ニーズに対応するため、異なる価格帯の保険商品を導入してきました。Life by Pettoは、無制限のテレコンサルテーションを含むサブスクリプションサービスを提供し、個別の食事推奨を通じてプレミアム食事療法を推進しています。バーチャルコンサルテーションにより専門的なアドバイスがより手頃な価格で提供され、獣医師の数がメトロマニラのような都市部と比べて著しく少ない農村部でも利用可能となっています。このアクセシビリティの向上により、より多くのペットオーナーが治療用・機能性食事療法を採用するようになり、フィリピンにおけるペットフード市場全体の成長を支えています。

阻害要因の影響分析*

| 促進要因 | CAGRへの影響(~%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 高い価格感度と残飯給餌 | −1.6% | 全国的、農村部のルソン、ビサヤ、ミンダナオで深刻 | 長期(4年以上) |

| 動物産業局(BAI)の製品登録の長期化 | −0.8% | 全国的 | 中期(2〜4年) |

| 偽造品およびグレーマーケット製品による信頼の低下 | −0.6% | メトロマニラ、カラバルソン、全国のオンラインチャネル | 短期(2年以内) |

| ビサヤおよびミンダナオにおける獣医師密度の低さ | −0.4% | ビサヤおよびミンダナオ | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

動物産業局(BAI)の製品登録の長期化

新しい最小在庫管理単位ごとに飼料製品登録証明書(CFPR)と個別製品許可が必要であり、このプロセスには6〜12ヶ月を要し、年間手数料が発生します[4]出典:動物産業局、「飼料規制および製品登録要件」、bai.gov.ph。輸入業者はまた、自由販売証明書、適正製造規範の文書、および獣医衛生保証の提出も求められます。これらの規制措置は消費者の安全を確保し、製品品質を維持することを目的としています。しかし、Nestlé Purina PetCareなどのグローバル企業のイノベーションパイプラインを大幅に遅延させ、新製品を効率的に市場投入する能力を制限しています。同時に、非準拠の販売業者が必要な承認を取得せずにオンラインマーケットプレイスに製品を投入し、不公正な競争を生み出し、フィリピンのペットフード市場の発展を妨げています。厳格な規制と非準拠というこの二重の課題が市場の成長軌道を乱し、業界の近代化を遅らせています。

偽造品およびグレーマーケット製品による信頼の低下

動物産業局(BAI)は、Shopee、Lazada、TikTok Shopなどのプラットフォームに複数の未登録ペットフード製品が存在することを指摘する勧告を発出しました。これらの製品には、劣悪なタンパク質源や期限切れ在庫を隠蔽する偽造ラベルが付されていることが多く、動物の健康にリスクをもたらしています。数千の販売店を監督する検査官が50名未満であるため、取り締まり活動は依然として不十分であり、市場全体でのコンプライアンス確保が困難な状況です。プレミアムブランドは製品の信頼性を高めるために認証用QRコードの導入を始めていますが、消費者のこれらの措置に対する認知度は依然として限られています。この信頼の欠如は、プレミアム価格での取引において消費者の信頼が不可欠なオンライン小売という、フィリピンペットフード市場で最も急成長しているチャネルに大きな影響を与えています。未登録製品の増加は、動物の健康を守り、オンライン小売空間への信頼を育むための、より厳格な規制措置と消費者教育の強化の必要性を浮き彫りにしています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

ペットフード製品別:フードセグメントがプレミアム化の中で成長を牽引

フードは最大のペットフード製品セグメントであり、2025年のフィリピンペットフード市場シェアの55.6%を占め、2031年にかけて11.7%のCAGRで最も速く成長しています。ドライキブルは熱帯性気候に適した賞味期限と中間所得層の予算に合った価格から主流となっています。ウェットフォーマットは、カロリーあたりのコストが高く、上位3都市以外では冷蔵チェーンの能力が限られているため、ニッチな位置づけにとどまっています。Nestlé Purina PetCareが2026年に進める60億フィリピンペソ(USD 1億700万)の設備拡張は、プレミアムドライ製品が市場全体の価値を引き続き押し上げるという確信を示しています。

トリーツと機能性サプリメントは、トレーニング活動の増加と人間グレードの原材料の使用から恩恵を受けています。サプリメントは支出シェアが小さいものの、プロバイオティクスパウダーとオメガ3チュアブルは都市部のミレニアル世代の間で急速に拡大しています。糖尿病、腎臓病、尿路疾患、肥満、皮膚疾患などの疾患に処方されるペット獣医用食事療法は、高コストとビサヤおよびミンダナオにおける獣医師の低密度により処方推奨へのアクセスが制限されているため、普及に課題を抱えています。

ペット種別:犬が引き続きリードし、猫が勢いを増す

犬は最大のペットセグメントであり、2025年のフィリピンペットフード市場シェアの61.8%を生み出し、2031年にかけて11.8%のCAGRで最も速く成長しており、フィリピン文化における深い役割と防犯上の役割を証明しています。犬の飼育頭数は主に都市部および都市近郊に集中しており、ペットの家族化の進展がプレミアムキブル、機能性トリーツ、獣医用食事療法への需要を高めています。

猫は頭数が少ないものの、依然として十分なサービスを受けておらず、猫フードの販売は、販売量が多いことから犬の栄養を優先する国内メーカーからの競争が限られています。猫のケアに関する意識の高まりがフィリピンペットフード市場における猫セグメントを拡大しており、犬の飼育が飽和に近づくにつれて将来の成長を支えると予測されています。鳥、ウサギ、小型哺乳類などのその他のペットは現在市場において最小限のシェアしか占めていませんが、ニッチな食事要件に合わせた食品を提供するPet Warehouseなどの専門小売業者から注目を集めています。

流通チャネル別:スーパーマーケット・ハイパーマーケットがリードを維持しながらオンラインが急速に拡大

スーパーマーケットおよびハイパーマーケットは最大の流通チャネルであり、2025年のフィリピンペットフード市場規模の37.2%を占め、全国的な店舗網と積極的なロイヤルティプログラムを反映しています。SMスーパーマーケットなどのチェーンはペット栄養に複数の通路を割り当て、マスブランドに一貫した露出を提供しています。したがって、実店舗フォーマット内のフィリピンペットフード市場規模は、デジタルの進展にもかかわらず慣性を保っています。

一方、オンラインチャネルは2031年にかけて11.6%のCAGRで最も速い成長を記録しています。無料配送の閾値と代金引換オプションが、専門店のない地方の消費者を引き付けています。しかし、偽造品に関する規制勧告がプラットフォームに対して販売業者の審査をより厳格に行うよう圧力をかけています。コンプライアンスの強化が、フィリピンペットフード市場へのEコマースの貢献がどれほど迅速に拡大するかを左右するでしょう。獣医クリニックやペットグルーミングサロンも処方食や治療用フォーミュラを流通させています。これらのチャネルは、小売棚の選択肢よりも獣医師の推奨を優先する顧客を引き付けており、特定のペットの健康ニーズに対する専門的なアドバイスと個別のソリューションを提供することが多いです。

地理的分析

メトロマニラ、カラバルソン、中部ルソンは、予測期間中に全体収益の大部分を占めると予想されています。首都圏は、ペットに高品質の特別食を推奨することが多い獣医師の広範なネットワークで知られています。これにより、月間ペットケア支出の平均額が大幅に増加しています。さらに、Nestlé Purina PetCare(Nestlé S.A.)のカブヤオ工場における国内製造業務は、一貫した信頼性の高いサプライチェーンを確保する上で重要な役割を果たしています。この戦略的優位性により、ルソンは東南アジア全域の国々に対応する重要な輸出拠点としての地位をさらに確立しています。

ビサヤとミンダナオは、物流コストの上乗せにより棚価格がルソンより高くなるため、遅れをとっています。ミンダナオにおけるUniversal Robina工場の計画は、輸送コストを削減し、ダバオとカガヤン・デ・オロに近い供給拠点を構築することでこのハンディキャップに対処するものです。セブは中部諸島の小売ハブとして台頭しており、専門チェーンとテレヘルスのスタートアップが集積し、プレミアム成長の基盤を築いています。

全島嶼群の農村自治体は依然として大部分が未開発であり、商業的な浸透は最小限にとどまっています。レンダリング能力の向上を目的として相当な資金が割り当てられており、原材料の自給自足強化を目指しています。この取り組みは、生産者が地元のサリサリストアでより手頃な価格のスターターキブルを提供できるようにすることを目的としています。これらの地域への対応が成功すれば、フィリピンのペットフード市場を大幅に拡大しながら、地域間の消費パターンの格差を縮小することが期待されます。

競合環境

市場は中程度の集中度を示しています。Mars, Incorporated、Charoen Pokphand Foods Public Company Limited(Perfect Companion Group Co., Ltd.)、Colgate-Palmolive Company(Hill's Pet Nutrition, Inc.)、General Mills, Inc.(Blue Buffalo Pet Products, Inc.)、Nestlé Purina PetCareが2025年に合計で相当な市場シェアを支配しました。マスマーケットセグメントにおける価格競争の激化により、既存企業はバンドルロイヤルティポイント、大容量バッグフォーマット、追加のプロモーションインセンティブを提供するようになっています。これらの戦略は、顧客ロイヤルティの維持、価格感度の高い消費者の獲得、競争上の地位強化を目的としています。

投資活動は活発です。Nestlé Purina PetCareの2025年における60億フィリピンペソ(USD 1億700万)の工場拡張は、国内押出加工能力を高め、リードタイムを短縮し、輸入依存の競合他社に対する優位性を強化します。Universal Robina Corporation(JG Summit Holdings, Inc.)とSan Miguel Foods, Inc.は、完全に新しい施設を建設するのではなく飼料工場ラインを改修することで、設備投資を抑制し市場投入までの時間を短縮しています。PilmicoのMaximeラインのShopeeでのEコマース限定パートナーシップのような取り組みは、棚争いを回避し、キャッシュレス決済に慣れ親しんだデジタル層にリーチしています。

ペットフード市場のイノベーションは信頼性と利便性に焦点を当てています。ブランドは偽造対策への取り組みを示すためにQRコードを導入しています。McDuffyのようなフレッシュミールのスタートアップは、プレミアムで個別化された栄養を求めるペットオーナーに対応するため、サブスクリプション形式で人間グレードのペットフードを提供しています。同様に、Life by Pettoはテレコンサルテーションと食事プランを統合し、個別化された食事ソリューションを提供するとともに、サービスと製品提供を組み合わせることで顧客エンゲージメントを高めています。その結果、フィリピンのペットフード市場は、基本的なコモディティセグメントから、製品、プラットフォーム、関連サービスの多面的なエコシステムへと移行しており、品質、カスタマイズ、付加価値への関心の高まりを反映しています。

フィリピンペットフード産業のリーダー企業

Mars, Incorporated

Colgate-Palmolive Company (Hill's Pet Nutrition, Inc.)

Charoen Pokphand Foods Public Company Limited (Perfect Companion Group Co., Ltd.)

General Mills, Inc. (Blue Buffalo Pet Products, Inc.)

Nestlé Purina PetCare (Nestlé S.A.)

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2026年1月:フィリピンを拠点とするAboitiz Equity Ventures Inc.の子会社であるAboitiz Foodsは、シンガポールを拠点とするDiasham Resources Pte. Ltd.を買収し、ペットフードおよび動物栄養事業を強化しました。この買収により、AboitizはDiashamの特殊添加剤を取り込むことで、Maxime、Tommy、Woofyを含むペットフード製品ラインを改善できるようになります。

- 2025年11月:Real Pet Food Company(RPF)は、フィリピンを含むアジア太平洋地域で初めてとなる、フレッシュペット栄養に特化した研究開発イニシアチブFresh(labs)を導入しました。この数百万ドル規模の投資は、ペットフードにおける科学、教育、イノベーションの向上を目的としています。

- 2025年1月:Nestlé Purina PetCareは、2027年までのフィリピン国内事業強化に向けて60億フィリピンペソ(約USD 1億700万)を投資することを表明しました。この投資は、カブヤオ、ラグナ、バタンガス、カガヤン・デ・オロを含む5つの生産施設における工場能力の拡大、技術のアップグレード、製造効率の改善に重点を置いています。

フィリピンペットフード市場レポートの範囲

ペットフードとは、主に犬や猫などの家庭用ペットのために特別に設計・配合・製造された動物用飼料を指します。タンパク質、脂肪、ビタミン、ミネラルを含む完全でバランスの取れた栄養を提供すること、またはトリーツとして機能することを目的としています。

フィリピンペットフード市場レポートは、業界の主要セグメントにわたる包括的な分析を提供します。市場はペットフード製品別にフード、ペット用ニュートラシューティカルズまたはサプリメント、ペットトリーツ、ペット獣医用食事療法に分類されます。さらに、ペット種別に猫、犬、その他のペットに区分され、流通チャネル別にコンビニエンスストア、オンラインプラットフォーム、専門店、スーパーマーケットおよびハイパーマーケット、その他のチャネルに区分されます。市場の推計と予測は、USDで表示された金額とメートルトンで測定された数量の両面で提示されます。

| フード | サブ製品別 | ドライペットフード | キブル |

| その他のドライペットフード | |||

| ウェットペットフード | |||

| ペット用ニュートラシューティカルズ/サプリメント | サブ製品別 | ミルクバイオアクティブ | |

| オメガ3脂肪酸 | |||

| プロバイオティクス | |||

| タンパク質およびペプチド | |||

| ビタミンおよびミネラル | |||

| その他のニュートラシューティカルズ | |||

| ペットトリーツ | サブ製品別 | クランチートリーツ | |

| デンタルトリーツ | |||

| フリーズドライおよびジャーキートリーツ | |||

| ソフト&チューイートリーツ | |||

| その他のトリーツ | |||

| ペット獣医用食事療法 | サブ製品別 | 糖尿病 | |

| 消化器感受性 | |||

| 口腔ケア食事療法 | |||

| 腎臓 | |||

| 尿路疾患 | |||

| 肥満食事療法 | |||

| 皮膚科食事療法 | |||

| その他の獣医用食事療法 |

| 猫 |

| 犬 |

| その他のペット |

| コンビニエンスストア |

| オンラインチャネル |

| 専門店 |

| スーパーマーケット・ハイパーマーケット |

| その他のチャネル |

| ペットフード製品別 | フード | サブ製品別 | ドライペットフード | キブル |

| その他のドライペットフード | ||||

| ウェットペットフード | ||||

| ペット用ニュートラシューティカルズ/サプリメント | サブ製品別 | ミルクバイオアクティブ | ||

| オメガ3脂肪酸 | ||||

| プロバイオティクス | ||||

| タンパク質およびペプチド | ||||

| ビタミンおよびミネラル | ||||

| その他のニュートラシューティカルズ | ||||

| ペットトリーツ | サブ製品別 | クランチートリーツ | ||

| デンタルトリーツ | ||||

| フリーズドライおよびジャーキートリーツ | ||||

| ソフト&チューイートリーツ | ||||

| その他のトリーツ | ||||

| ペット獣医用食事療法 | サブ製品別 | 糖尿病 | ||

| 消化器感受性 | ||||

| 口腔ケア食事療法 | ||||

| 腎臓 | ||||

| 尿路疾患 | ||||

| 肥満食事療法 | ||||

| 皮膚科食事療法 | ||||

| その他の獣医用食事療法 | ||||

| ペット種別 | 猫 | |||

| 犬 | ||||

| その他のペット | ||||

| 流通チャネル別 | コンビニエンスストア | |||

| オンラインチャネル | ||||

| 専門店 | ||||

| スーパーマーケット・ハイパーマーケット | ||||

| その他のチャネル | ||||

市場の定義

- 機能 - ペットフードは通常、ペットに完全でバランスの取れた栄養を提供することを目的としていますが、主に機能性製品として使用されます。範囲には、獣医用食事療法を含むペットが消費するフードとサプリメントが含まれます。ペットに直接供給されるサプリメント・ニュートラシューティカルズは範囲内に含まれます。

- 再販業者 - 二重計上を避けるため、付加価値なしにペットフードの再販に従事する企業は市場範囲から除外されています。

- 最終消費者 - 調査対象市場においては、ペットオーナーが最終消費者とみなされます。

- 流通チャネル - スーパーマーケット・ハイパーマーケット、専門店、コンビニエンスストア、オンラインチャネル、その他のチャネルが範囲内に含まれます。ペット関連の基本製品およびカスタム製品を専門的に提供する店舗は、専門店の範囲内に含まれます。

| キーワード | 定義#テイギ# |

|---|---|

| ペットフード | ペットフードの範囲には、フード、トリーツ、獣医用食事療法、ニュートラシューティカルズ・サプリメントを含む、ペットが食べられる食品が含まれます。 |

| フード | フードとは、ペットが消費することを目的とした動物用飼料です。犬、猫、その他の動物を含むさまざまな種類のペットの食事ニーズを満たすために必須栄養素を提供するよう配合されています。一般的にドライペットフードとウェットペットフードに区分されます。 |

| ドライペットフード | ドライペットフードは押出加工・焼成(キブル)またはフレーク状のものがあります。水分含有量が低く、通常12〜20%程度です。 |

| ウェットペットフード | ウェットペットフードは、缶詰ペットフードまたはモイストペットフードとも呼ばれ、一般的にドライペットフードと比較して水分含有量が高く、多くの場合70〜80%の範囲です。 |

| キブル | キブルは、小さな一口サイズの形状またはペレット状の乾燥加工ペットフードです。犬、猫、その他の動物などさまざまな家庭動物にバランスの取れた栄養を提供するよう特別に配合されています。 |

| トリーツ | ペットトリーツは、愛情を示し、良い行動を促すためにペットに与える特別な食品またはご褒美です。特にトレーニング中に使用されます。ペットトリーツは、肉または肉由来の素材とその他の原材料のさまざまな組み合わせから作られています。 |

| デンタルトリーツ | ペット用デンタルトリーツは、ペットの口腔衛生を促進するために配合された特殊なトリーツです。 |

| クランチートリーツ | 固くてサクサクとした食感を持つペットトリーツの一種で、ペットにとって良い栄養源となります。 |

| ソフト&チューイートリーツ | ソフト&チューイーペットトリーツは、噛みやすく消化しやすいように配合されたペットフード製品の一種です。通常、肉、鶏肉、野菜などの柔らかく可塑性のある原材料から作られ、一口サイズの形状またはストリップ状に成形されています。 |

| フリーズドライ&ジャーキートリーツ | フリーズドライおよびジャーキートリーツは、栄養成分を損なわない特殊な保存プロセスを経て製造されたペット用スナックであり、長持ちする栄養豊富なトリーツです。 |

| 尿路疾患食事療法 | 尿路の健康を促進し、尿路感染症やその他の尿路問題のリスクを低減するために特別に配合された市販の食事療法です。 |

| 腎臓食事療法 | 腎臓病または腎不全を持つペットの健康をサポートするために配合された特殊なペットフードです。 |

| 消化器感受性食事療法 | 消化器感受性食事療法は、食物不耐症、アレルギー、感受性などの消化器系の問題を持つペットの栄養ニーズを満たすために特別に配合されています。これらの食事療法は消化しやすく設計されており、ペットの消化器系の問題の症状を軽減します。 |

| 口腔ケア食事療法 | ペット用口腔ケア食事療法は、ペットの口腔の健康と衛生を促進するために特別に配合された食事療法です。 |

| グレインフリーペットフード | 小麦、トウモロコシ、大豆などの一般的な穀物を含まないペットフードです。グレインフリー食事療法は、代替オプションを求めるペットオーナーや、特定の食事感受性を持つペットに好まれることが多いです。 |

| プレミアムペットフード | 優れた原材料で配合された高品質のペットフードで、標準的なペットフードと比較して追加の栄養上の利点を提供することが多いです。 |

| ナチュラルペットフード | 天然原材料から作られ、最小限の加工で人工保存料を使用しないペットフードです。 |

| オーガニックペットフード | 合成農薬、ホルモン、遺伝子組換え生物(GMO)を使用しないオーガニック原材料を使用して製造されたペットフードです。 |

| 押出加工 | ドライペットフードの製造に使用される製造プロセスで、原材料を高圧・高温下で調理、混合、成形します。 |

| その他のペット | その他のペットには、鳥、魚、ウサギ、ハムスター、フェレット、爬虫類が含まれます。 |

| 嗜好性 | ペットフードの味、食感、香りがペットへの魅力と受容性に影響します。 |

| 完全でバランスの取れたペットフード | 追加のサプリメントなしにペットの栄養ニーズを満たすために、すべての必須栄養素を適切な割合で提供するペットフードです。 |

| 保存料 | ペットフードの賞味期限を延長し、腐敗を防ぐためにペットフードに添加される物質です。 |

| ニュートラシューティカルズ | 基本的な栄養を超えた健康上の利点を提供する食品製品で、潜在的な治療効果を持つ生理活性化合物を含むことが多いです。 |

| プロバイオティクス | 腸内細菌叢の健全なバランスを促進する生きた有益な細菌で、ペットの消化器の健康と免疫機能をサポートします。 |

| 抗酸化物質 | 体内の有害なフリーラジカルを中和し、細胞の健康を促進し、ペットの免疫系をサポートする化合物です。 |

| 賞味期限 | 製造日からペットフードが消費に対して安全で栄養的に有効な状態を保つ期間です。 |

| 処方食 | 獣医師の監督下で特定の医療状態に対処するために配合された特殊なペットフードです。 |

| アレルゲン | 一部のペットにアレルギー反応を引き起こし、食物アレルギーや感受性につながる可能性のある物質です。 |

| 缶詰フード | 缶に詰められたウェットペットフードで、ドライフードよりも水分含有量が高いです。 |

| 限定原材料食事療法(LID) | 潜在的なアレルゲンを最小化するために原材料の数を減らして配合されたペットフードです。 |

| 保証分析 | ペットフードに含まれる特定の栄養素の最小または最大レベルです。 |

| 体重管理 | ペットが健康的な体重を維持したり、体重減少をサポートするために設計されたペットフードです。 |

| その他のニュートラシューティカルズ | プレバイオティクス、抗酸化物質、消化器系食物繊維、酵素、精油、ハーブが含まれます。 |

| その他の獣医用食事療法 | 体重管理食事療法、皮膚・被毛の健康、心臓ケア、関節ケアが含まれます。 |

| その他のトリーツ | ローハイド、ミネラルブロック、リッカブル、キャットニップが含まれます。 |

| その他のドライフード | シリアルフレーク、ミキサー、ミールトッパー、フリーズドライフード、エアドライフードが含まれます。 |

| その他の動物 | 鳥、魚、爬虫類、小動物(ウサギ、フェレット、ハムスター)が含まれます。 |

| その他の流通チャネル | 獣医クリニック、地元の非規制店舗、飼料・農場店舗が含まれます。 |

| タンパク質およびペプチド | タンパク質はアミノ酸と呼ばれる基本単位から構成される大きな分子であり、ペットの成長と発育を助けます。ペプチドは2〜50個のアミノ酸の短い鎖です。 |

| オメガ3脂肪酸 | オメガ3脂肪酸は、ペットの全体的な健康と幸福に重要な役割を果たす必須多価不飽和脂肪です。 |

| ビタミン | ビタミンは、重要な生理機能に不可欠な必須有機化合物です。 |

| ミネラル | ミネラルは、ペットのさまざまな生理機能に不可欠な自然発生する無機物質です。 |

| CKD | 慢性腎臓病 |

| DHA | ドコサヘキサエン酸 |

| EPA | エイコサペンタエン酸 |

| ALA | アルファリノレン酸 |

| BHA | ブチル化ヒドロキシアニソール |

| BHT | ブチル化ヒドロキシトルエン |

| FLUTD | 猫下部尿路疾患 |

研究方法論

Mordor Intelligenceは、すべてのレポートで4段階の方法論に従います。

- ステップ1:主要変数の特定: 堅固な予測方法論を構築するために、ステップ1で特定された変数と要因を入手可能な過去の市場数値に対して検証します。反復プロセスを通じて、市場予測に必要な変数が設定され、これらの変数に基づいてモデルが構築されます。

- ステップ2:市場モデルの構築: 予測年の市場規模推計は名目値で行われます。インフレは価格設定に含まれず、平均販売価格(ASP)は予測期間全体を通じて一定に保たれます。

- ステップ3:検証と確定: この重要なステップでは、すべての市場数値、変数、アナリストの判断が、調査対象市場の一次調査専門家の広範なネットワークを通じて検証されます。回答者は、調査対象市場の全体像を把握するために、さまざまなレベルと職能にわたって選定されます。

- ステップ4:調査アウトプット: シンジケートレポート、カスタムコンサルティング業務、データベース・サブスクリプションプラットフォーム