スイスデータセンター冷却市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

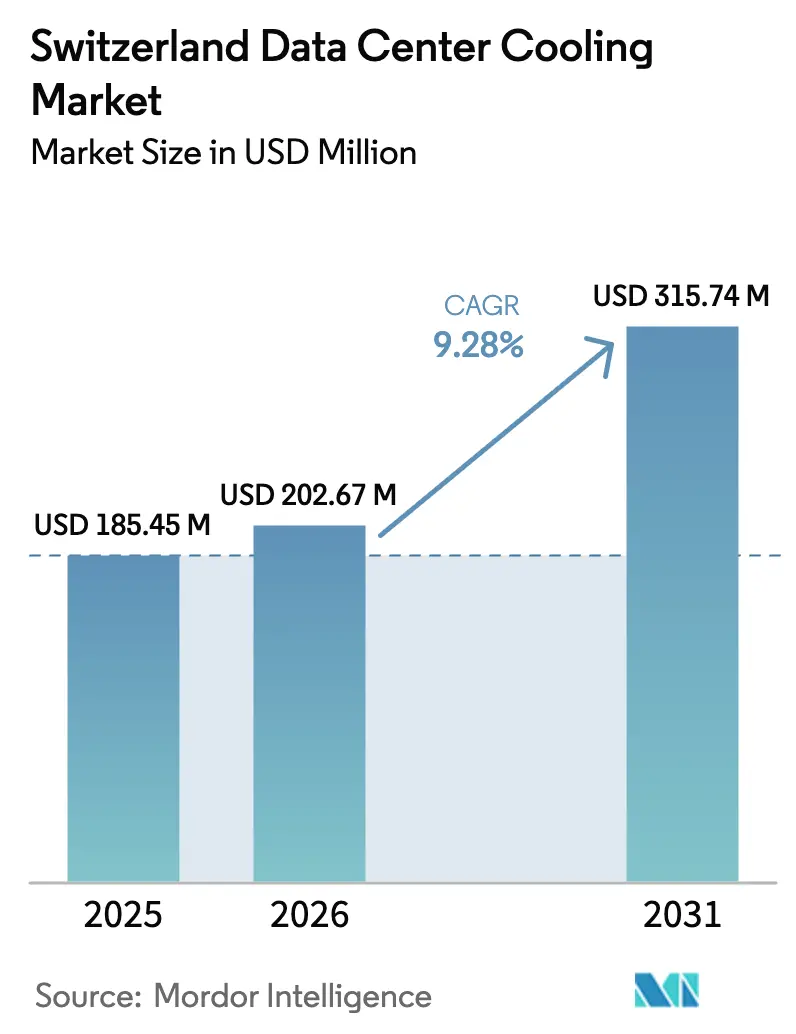

| 基準年の市場規模 (2025) | 185.45 百万米ドル |

| 市場規模 (2026) | 202.67 百万米ドル |

| 市場規模 (2031) | 315.74 百万米ドル |

| 成長率 (2026 - 2031) | 9.28% CAGR |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるスイスデータセンター冷却市場分析

スイスのデータセンター冷却市場規模は、2025年の1億8,545万米ドルから2026年には2億0,267万米ドルへと成長し、2026年から2031年にかけて9.28%のCAGRで2031年までに3億1,574万米ドルに達すると予測されています。成長はAIワークロードに連動したハイパースケール投資、スイスのエネルギー効率規制の厳格化、および企業のデジタル化の着実な進展によって促進されています。10kWを超えるラック密度の上昇により液体ベースソリューションの採用が加速しており、スイスの80%再生可能エネルギー電力ミックスは、グローバルなクラウドプロバイダーを引き付けるサステナビリティ上の優位性を事業者に提供しています。2025年から施行される炭素課税と義務的なエネルギー使用報告は、廃熱再利用やフリークーリングなどの早期回収型改修を促進しており、原子力フェーズアウトに関連するサプライサイドの制約は低消費電力設計への注目を高めています。競合の激しさは中程度であり、グローバルベンダーはニッチな液体冷却スペシャリストを統合し、スイスの規制要件に合わせたAI対応プレハブモジュールを提供するためにハイパースケーラーとのパートナーシップを構築しています。

主要レポートの要点

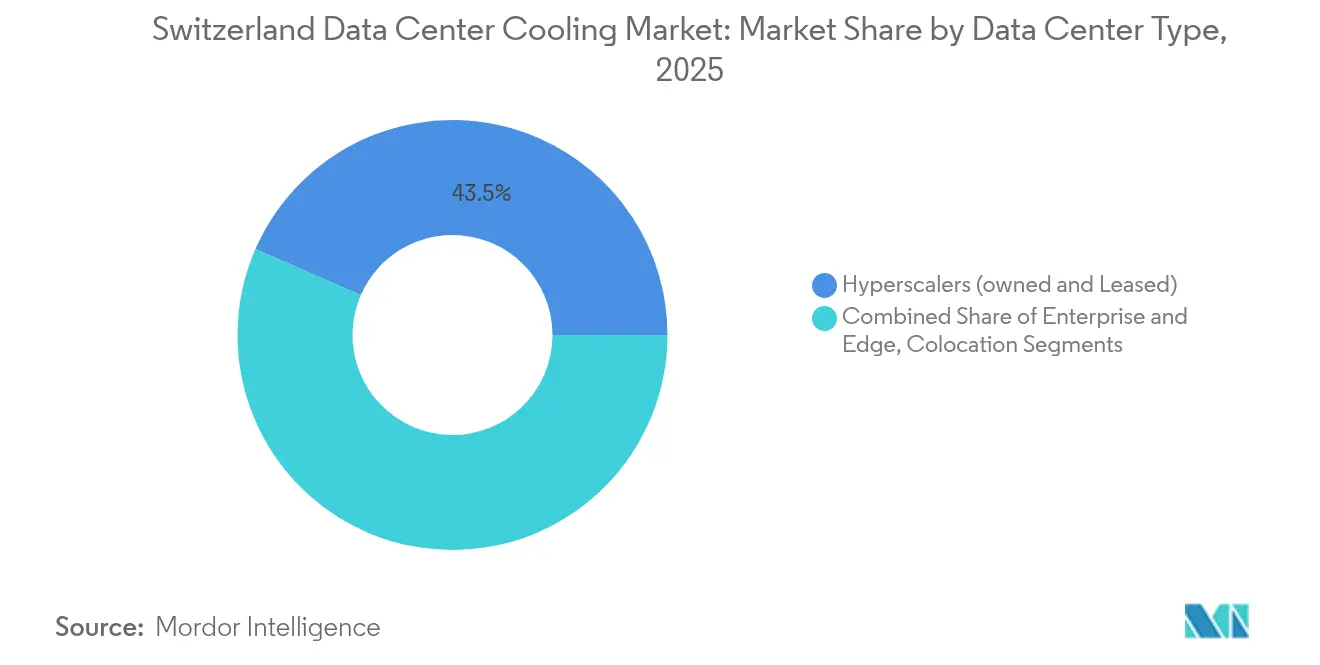

- データセンタータイプ別では、ハイパースケーラーが2025年にスイスのデータセンター冷却市場シェアの43.45%を占め、2031年にかけて11.65%のCAGRで拡大しています。

- ティア別では、ティア3施設が2025年に売上の65.80%を占め、ティア4が11.12%のCAGRで最も急成長しているセグメントです。

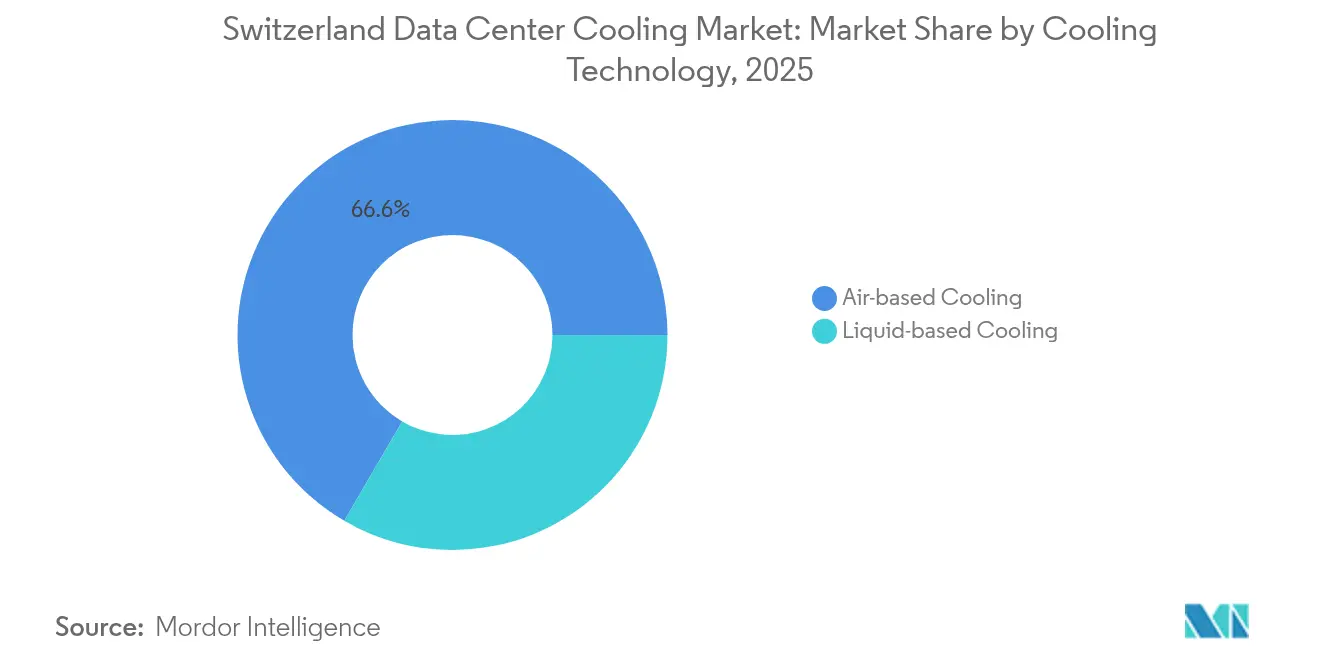

- 冷却技術別では、空気ベースシステムが2025年に66.60%の売上シェアを維持し、液体冷却は2031年にかけて10.02%のCAGRで拡大しています。

- コンポーネント別では、設備が2025年にスイスのデータセンター冷却市場規模の78.05%を占め、サービスが2031年にかけて10.18%の最高予測CAGRを記録しています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

スイスデータセンター冷却市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | (~)CAGR予測への影響率(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| ハイパースケール建設拡大による冷却需要の加速 | +3.2% | チューリッヒおよびジュネーブのクラスター | 中期(2~4年) |

| スイスのエネルギー効率および炭素税政策の厳格化 | +2.1% | 全国 | 長期(4年以上) |

| AIおよびHPCワークロード向け液体冷却の採用 | +2.8% | 研究拠点およびハイパースケールサイト | 短期(2年以内) |

| 廃熱再利用を促進する地域暖房との統合 | +1.4% | ベルン、バーゼル、チューリッヒ | 中期(2~4年) |

| アルプス地域におけるエッジデータセンターの建設 | +0.8% | アルプスの州 | 長期(4年以上) |

| 企業のネットゼロ誓約 | +1.6% | 全国 | 中期(2~4年) |

| 情報源: Mordor Intelligence | |||

ハイパースケール建設拡大による冷却需要の加速

マイクロソフトによる4つのスイス施設への4億米ドルのアップグレード投資は、ラックあたり10~140kWという対処が必要な新たな熱負荷の規模を示しています。Vantage Data CentersのCHF3億7,000万のチューリッヒ2キャンパスは、雨水浸透とヒートポンプを活用して厳格なPUE目標を達成しています。[1]Greater Zurich Area AG, "Vantage Zurich 2 campus sets new efficiency benchmark," greaterzuricharea.co. STACKインフラストラクチャーによるSafe Hostの買収は高密度専門知識を加え、チューリッヒとジュネーブにおける継続的な容量集積を示しています。これらのプロジェクトはAIクラスターとレガシーラックのバランスを取れるスケーラブルな液体およびハイブリッドシステムの需要を集合的に高めています。ターンキーかつ低レイテンシの冷却を提供できるベンダーは、ハイパースケーラーが仕様標準を主導するようになる中で優位性を獲得しています。

スイスのエネルギー効率および炭素税政策の厳格化

2025年から施行された気候・イノベーション法は2050年までのネットゼロを義務付け、ITロード100kW以上の施設に対してPUEと水使用量の年次開示を義務付けています。[2]スイス連邦エネルギー省、「気候・イノベーション法実施ガイドライン」、admin.ch バーゼルなどの先進的な州は廃熱再利用の実績に税制優遇を連動させ、事業者をヒートポンプ搭載チラーやフリークーリング方式へと誘導しています。EUエネルギー効率指令への自主的な準拠はコンプライアンスのハードルを引き上げる一方で、スイス事業者の市場アクセスを向上させます。炭素価格耐性を実証した冷却ベンダーは調達上の優位性を確保し、PUEを最適化したサービスプロバイダーはパフォーマンス契約を通じて年金収益を得ています。長期的には、政策圧力により適合事業者の施設レベルのOPEXが10~15ベーシスポイント削減されると予測されています。

AIおよびHPCワークロード向け液体冷却の採用

チューリッヒ工科大学のAquasarは空気冷却の同等品と比較してエネルギー使用量を40%削減し、廃熱の85%をキャンパス暖房に再利用することで、ダイレクト・トゥ・チップソリューションの有効性を実証しました。世界第6位であるスイス国立スーパーコンピューティングセンターのAlpsシステムは、20倍のワークロード急増時においても安定した熱管理を維持するために高度な冷媒分配システムを活用しています。Vertivの2024年冷媒分配ユニットは100kWを超えるラック密度をサポートしており、GPUクラスター向けハードウェアの標準化に向けたベンダー競争を浮き彫りにしています。液体冷却の採用は気流のボトルネックを解消し、ホワイトスペースのフットプリントを削減し、排熱を地域グリッドへ供給することによる収益化を実現します。

地域暖房との統合による廃熱再利用の促進

スイスコムのワンクドルフ施設はベルンの地域ネットワークに熱を供給し、年間最大15GWhの熱を輸出することでPUE1.2を維持しています。IBMのウーティコンプロジェクトは市営プールを温め、年間130トンのCO₂を削減しています。Berg-Käserei チーズ工場はデータセンターのヒートポンプを再利用して150万kWhの天然ガス需要を排除しています。チューリッヒ、バーゼル、ベルンにおける都市熱グリッドの拡大は、冷却設備投資を熱供給契約で相殺する二重収益モデルを生み出しています。

制約要因の影響分析*

| 制約要因 | (~)CAGR予測への影響率(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 高度冷却技術の高い設備投資コスト | –1.8% | 全国、中小事業者への影響大 | 短期(2年以内) |

| 特定の州における水不足 | –1.2% | バーゼル=ラントシャフト州、チューリッヒ州、アールガウ州 | 中期(2~4年) |

| 原子力フェーズアウト後の送電網容量制限 | –2.1% | 全国、工業地帯で深刻 | 長期(4年以上) |

| 冷却の運用・保守の専門人材不足 | –0.9% | 全国 | 中期(2~4年) |

| 情報源: Mordor Intelligence | |||

高度冷却技術の高い設備投資コスト

液体システムは1MWあたりCHF200万を超える場合があり、薄い利益率のコロケーション事業者には導入障壁となっています。Schneider ElectricのAI対応リファレンス設計は電力および配管インフラの全面的な刷新を必要とし、中小規模の事業者はプロジェクトを先送りせざるを得ない状況です。VertivのプレハブMegaMod CoolChipは建設期間を50%短縮しますが、それでも高性能な冷媒分配ユニットと漏洩検知アレイが必要です。資金調達のギャップは急速な普及を抑制し、更新サイクルを延長させ、スイスのデータセンター冷却市場における近期的な成長を抑制しています。

特定の州における水不足

2022年の干ばつは、長期的な熱波時における産業用取水を制限する条例草案の策定を促しました。[3]スイス放送協会、「スイス、干ばつ早期警報システムを準備」、swissinfo.ch バーゼル=ラントシャフト州のPFAS汚染調査は地下水取水許可を厳格化しており、施設は空気側・無水冷却または高効率断熱冷却システムの採用を検討せざるを得ない状況です。事業者は供給途絶リスクを回避するために雨水収集と閉ループ処理を導入する動きを強めており、プロジェクトの複雑性とコストが上昇しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

データセンタータイプ別:ハイパースケーラーが冷却技術革新を牽引

ハイパースケーラーは2025年にスイスのデータセンター冷却市場の43.45%を占め、100kW以上のラック密度を要求するAIクラスターの展開に後押しされて2031年にかけて11.65%のCAGRで成長軌道にあります。エンタープライズおよびエッジサイトは、コストと稼働率のバランスを取るためにフリークーリング統合型の小型モジュラーチラーを採用しており、コロケーション事業者はPUE保証によって差別化を図っています。

Greenのメトロキャンパスチューリッヒなどのコロケーションキャンパスは、共有インフラがスケールメリットをいかに活用できるかを示しており、湖水ループと屋上太陽光発電による冷却負荷の相殺を実現しています。アルプス地域のエッジノードは、極端な周囲温度変動に対応するためにシールド型冷媒システムと相変化材料を活用しています。ハイパースケール改修に紐づくサービス売上は、事業者がスイスのデータセンター冷却市場内の高密度アイルに対する設計・試運転の専門知識を求める中で設備販売を上回るペースで成長すると予測されています。

注記: 個別セグメントのシェアはレポート購入後に入手可能

ティアタイプ別:ティア4の加速がプレミアム冷却需要を牽引

ティア3は2025年に65.80%のシェアを維持していますが、ティア4施設は11.12%のCAGRで最も急速な成長を示しており、2N型チラー、二重電力供給、冗長冷媒分配ユニットへのプレミアム需要を支えています。スイスコムのワンクドルフサイトはティア4設計を実証しており、間接断熱冷却器とヒートポンプ冗長性を組み合わせてメンテナンス時の運用継続を確保しています。コスト重視のティア1~2の事業者は、競争力維持のためにエコノマイザー稼働時間と気流封じ込めに注力しています。停電時においても継続運用が求められるため、ティア4の建設者はレジリエンスと効率を向上させる空気・液体ハイブリッドソリューションへと向かっています。

冷却技術別:液体システムがAI主導の勢いを獲得

空気ベースソリューションは2025年に66.60%の売上シェアを占めていますが、GPU搭載の高密度ラックがレガシーCRACの熱限界を超える中、液体技術は10.02%のCAGRで成長しています。チューリッヒ工科大学のAquasarとCSCSのAlpsスーパーコンピューターは、冷媒ループが40%の低エネルギー使用で高性能を実現し、85%の熱再利用を可能にすることを証明しています。Alfa Lavalは誘電性流体向けにカスタマイズされたブレーズドプレート熱交換器を供給し、Vertivの冷媒分配ユニットはブラウンフィールドサイトへの導入を簡素化しています。デュアルループトポロジーは水質リスクを軽減し、事業者が廃液排出に関する規制遵守を維持するのを支援しています。

注記: 個別セグメントのシェアはレポート購入後に入手可能

コンポーネント別:サービスの成長が複雑性の増加を反映

設備は2025年に78.05%の売上を占めていましたが、液体システムが専門的な設計、施工、予知保全を必要とするため、サービスは10.18%のCAGRで拡大しています。事業者がハイブリッド環境向けにスタッフのスキルアップを図る中、コンサルティングとトレーニングがスイスのデータセンター冷却産業において成長するシェアを形成しています。

Suissetecのトレーニングキャンパスは、冷媒フリー液体ソリューションの認定を受けた設置技術者を供給するため受講者数を増やしています。リモートモニタリング、漏洩検知、熱回収最適化を組み合わせたマネージドサービス契約は、オンサイトの専門知識を持たないコロケーションテナントの間で普及しています。その結果、OEMは効率向上を収益化するパフォーマンス保証を組み込んでいます。

注記: 個別セグメントのシェアはレポート購入後に入手可能

地理的分析

チューリッヒ州はハイパースケールクラスターと金融セクターの厳格なレイテンシ要件に牽引され、設置済み冷却容量の3分の1以上を占めています。マイクロソフト、Vantage、Greenが集合的にラック数を増加させており、メガワット規模のチラーバンクと深湖水ループが必要とされ、チューリッヒのスイスデータセンター冷却市場における中心的な役割が強化されています。ジュネーブは第2位に位置し、国際機関にサービスを提供し、フランコ・スイスのデータトラフィックの架け橋として機能しています。Infomaniakの2025年ローンチは二重管轄コンプライアンスを満たすモジュラー液体対応ホールを追加しています。

バーゼルはライン川へのアクセスという恩恵を受けながら、PFAS調査に起因する厳格な水質管理に直面しており、ゼロ液体排出型の密閉式蒸発冷却タワーへの需要を高めています。ローザンヌとベルンは大学のHPCクラスターを擁しており、市の炭素目標達成に向けてダイレクト・トゥ・チップソリューションと地域熱供給契約へと地元事業者を向かわせています。

グラウビュンデン州やヴァレー州などのアルプスの州では、観光業とIoTインフラを支えるマイクロエッジ展開が増加しています。低い周囲温度により年間最大9か月のフリークーリングが可能ですが、送電網アクセスと光ファイバーバックホールが引き続き制約となっています。事業者はモジュラー蓄電池システムと衛星回線を組み合わせることでこれに対処しており、スイスのデータセンター冷却市場における地域特性の多様性を浮き彫りにしています。

競合環境

スイスのデータセンター冷却市場は、グローバルリーダーと地域スペシャリストのバランスの取れた組み合わせを特徴としています。Schneider Electricの2024年のMotivar買収は液体ポートフォリオを強化し、NVIDIAと共同設計したAI対応リファレンス設計と連携しています。Vertivはコンパスデータセンターズと共同でローンチしたMegaMod CoolChipプレハブホールとCoolPhase Flexハイブリッドソリューションで対抗し、ラックあたり100kW以上の密度に対応しています。

Alfa LavalとDanfossはスイスの冷媒規制に適合した欧州製熱交換器と高揚程コンプレッサーを供給し、Munters、STULZ、Johnson Controlsはフリークーリング時間を最大化する間接蒸発および断熱システムを提供しています。RittalやSwegonなどの地域インテグレーターは、地元の設置ネットワークを活用してリードタイムを短縮するターンキーホワイトスペーススイートを提供しています。

市場参入障壁には言語の多様性、州レベルの許認可、厳格な労働法が含まれており、海外OEMは展開のためにスイスのサービス企業とのパートナーシップを構築せざるを得ない状況です。電力会社や地域エネルギー会社との廃熱パートナーシップが競合上の差別化要因として浮上しており、事業者はそれ以外では廃棄される熱エネルギーを収益化し炭素税の閾値を達成できます。

スイスデータセンター冷却産業リーダー

Schneider Electric SE

Vertiv Group Corp.

Alfa Laval AB

Munters Group AB

Systemair AB

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年6月:マイクロソフトは4つのスイスのデータセンターのアップグレードに4億米ドルを投じ、100万人の住民向けにAIトレーニングを追加しています。

- 2025年2月:Vantage Data Centersは、スイスの建設拡大を継続するためにEMEAプラットフォームに14億ユーロ(16億2,000万米ドル)を配分しています。

- 2025年1月:STACKインフラストラクチャーがSafe Hostを買収し、スイスにおける高密度冷却の専門知識を強化しています。

- 2025年1月:Infomaniakが液体対応冷却と再生可能エネルギー統合を備えたジュネーブ施設を開設しています。

スイスデータセンター冷却市場レポートのスコープ

データセンター冷却とは、データセンター環境において最適な動作温度を維持するための技術および手法の総称です。データセンター施設には多くのコンピューターサーバーやネットワーク機器が設置されており、稼働中に熱を発生させるため、データセンター冷却は不可欠です。効率的な冷却システムは、この熱を放散して機器の過熱を防ぎ、データセンターの継続的な信頼性の高い運用を確保するために使用されます。空調、液体冷却、ホット・コールドアイル封じ込めなど、さまざまな方法がデータセンターの温度と湿度を管理するために一般的に使用されています。

スイスのデータセンター冷却市場調査は、技術別(空気ベース冷却(チラーおよびエコノマイザー、CRAH、冷却塔およびその他)、液体ベース冷却(イマージョン冷却、ダイレクト・トゥ・チップ冷却、リアドア熱交換器))、データセンタータイプ別(ハイパースケーラー、エンタープライズ、コロケーション)、エンドユーザー産業別(ITおよびテレコム、小売・消費財、ヘルスケア、メディア・エンターテインメント、連邦・機関、その他のエンドユーザー)を対象としています。市場規模と予測は、上記のすべてのセグメントについて価値(米ドル)で提供されます。

| ハイパースケーラー(自社所有およびリース) |

| エンタープライズおよびエッジ |

| コロケーション |

| ティア1および2 |

| ティア3 |

| ティア4 |

| 空気ベース冷却 | チラーおよびエコノマイザー(DXシステム) |

| CRAH | |

| 冷却塔(直接冷却、間接冷却、二段階冷却を含む) | |

| その他 | |

| 液体ベース冷却 | イマージョン冷却 |

| ダイレクト・トゥ・チップ冷却 | |

| リアドア熱交換器 |

| サービス別 | コンサルティングおよびトレーニング |

| 設置および展開 | |

| 保守およびサポート | |

| 設備別 |

| データセンタータイプ別 | ハイパースケーラー(自社所有およびリース) | |

| エンタープライズおよびエッジ | ||

| コロケーション | ||

| ティアタイプ別 | ティア1および2 | |

| ティア3 | ||

| ティア4 | ||

| 冷却技術別 | 空気ベース冷却 | チラーおよびエコノマイザー(DXシステム) |

| CRAH | ||

| 冷却塔(直接冷却、間接冷却、二段階冷却を含む) | ||

| その他 | ||

| 液体ベース冷却 | イマージョン冷却 | |

| ダイレクト・トゥ・チップ冷却 | ||

| リアドア熱交換器 | ||

| コンポーネント別 | サービス別 | コンサルティングおよびトレーニング |

| 設置および展開 | ||

| 保守およびサポート | ||

| 設備別 | ||

レポートで回答される主要な質問

スイスのデータセンター冷却市場の現在の規模は?

市場は2026年に2億0,267万米ドル規模であり、2031年までに3億1,574万米ドルへと成長すると予測されています。

スイスのデータセンター冷却市場シェアをリードするセグメントはどこですか?

ハイパースケール施設が2025年に43.45%の売上シェアでリードしており、11.65%のCAGRで最も急成長するセグメントでもあります。

スイスにおける液体冷却の成長速度は?

AIワークロードがラック密度を空気システムの熱限界を超えて押し上げる中、液体ベースソリューションは10.02%のCAGRで拡大しています。

スイスのデータセンターが地域暖房ネットワークと統合しているのはなぜですか?

廃熱の売却は施設PUEを向上させ、追加収益を生み出し、事業者が厳格な炭素税規制を遵守するのを支援します。

最終更新日: