ニュージーランドのデータセンター冷却市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

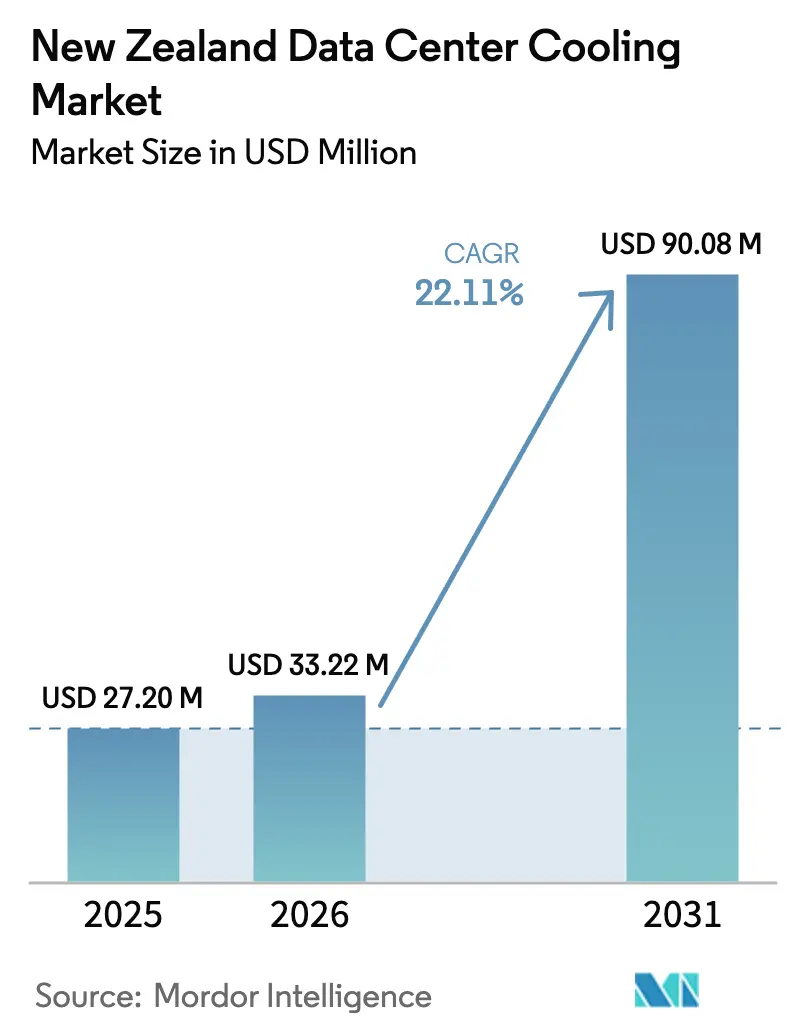

| 基準年の市場規模 (2025) | 27.2 百万米ドル |

| 市場規模 (2026) | 33.22 百万米ドル |

| 市場規模 (2031) | 90.08 百万米ドル |

| 成長率 (2026 - 2031) | 22.11% CAGR |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるニュージーランドのデータセンター冷却市場分析

ニュージーランドのデータセンター冷却市場規模は2026年に3,322万米ドルと推定され、2025年の2,720万米ドルから成長し、2031年には9,008万米ドルに達する見通しで、2026年から2031年にかけて年平均成長率(CAGR)22.11%で成長します。成長は、マイクロソフト、アマゾン ウェブ サービス(AWS)、その他のグローバルクラウド大手によるハイパースケール設備投資によって牽引されており、各社は高効率な熱管理システムを必要とするカーボンニュートラル運営を優先しています。液体ベース冷却は、高密度AIおよび機械学習ワークロードがラック電力を40kW超に押し上げるにつれて勢いを増しており、このレベルでは空気冷却が経済的に非現実的となります。同国の87%の再生可能電力ミックスと温暖な気候は、フリー冷却技術の経済性を高め、電力使用効率(PUE)を改善しながら企業のネットゼロ誓約を支援します。トランスパワーによる送電網アップグレード事業およびサウスランドおよびカンタベリーの地域インセンティブが新規建設のキャパシティを拡大していますが、オークランドでは依然として短期的な接続ボトルネックが存在します。グローバル機器ベンダーは、収益性を脅かす人手不足とサプライチェーンインフレを軽減するため、液体冷却イノベーション、サービス、およびローカルパートナーシップで競争しています。

主要レポートの要点

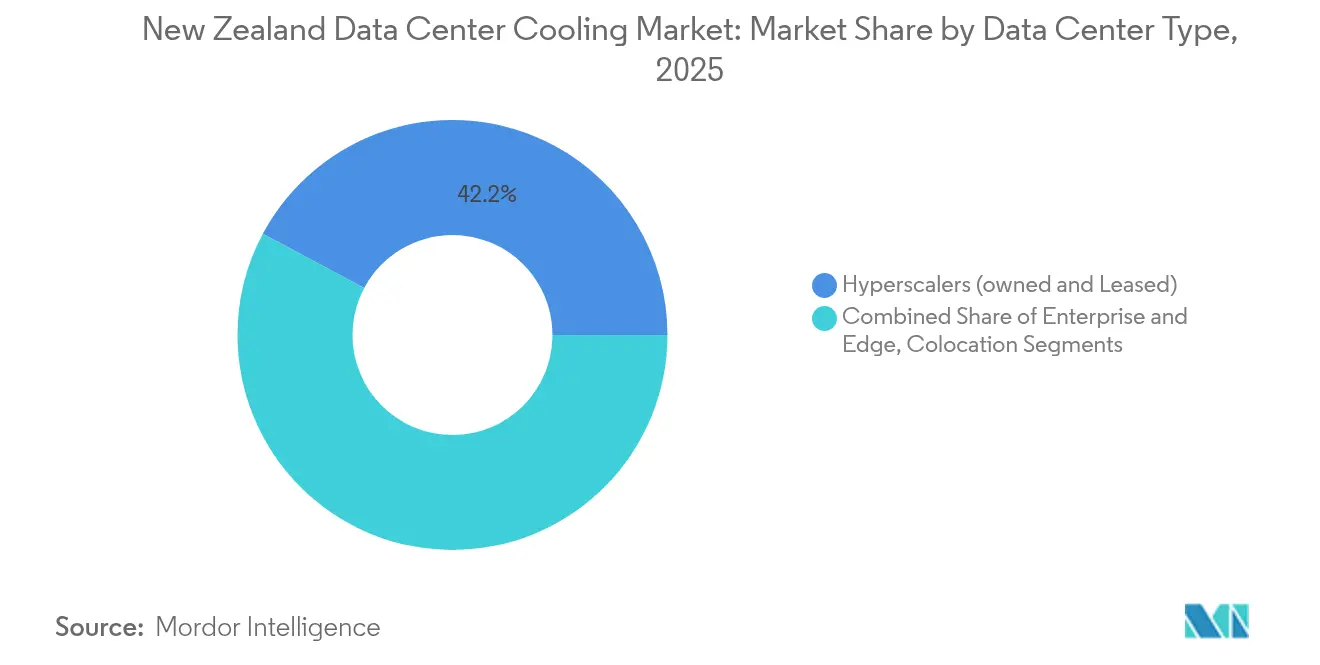

- データセンタータイプ別では、ハイパースケール施設が2025年のニュージーランドのデータセンター冷却市場シェアの42.20%をリードし、2031年にかけて年平均成長率(CAGR)24.60%で拡大する見込みです。

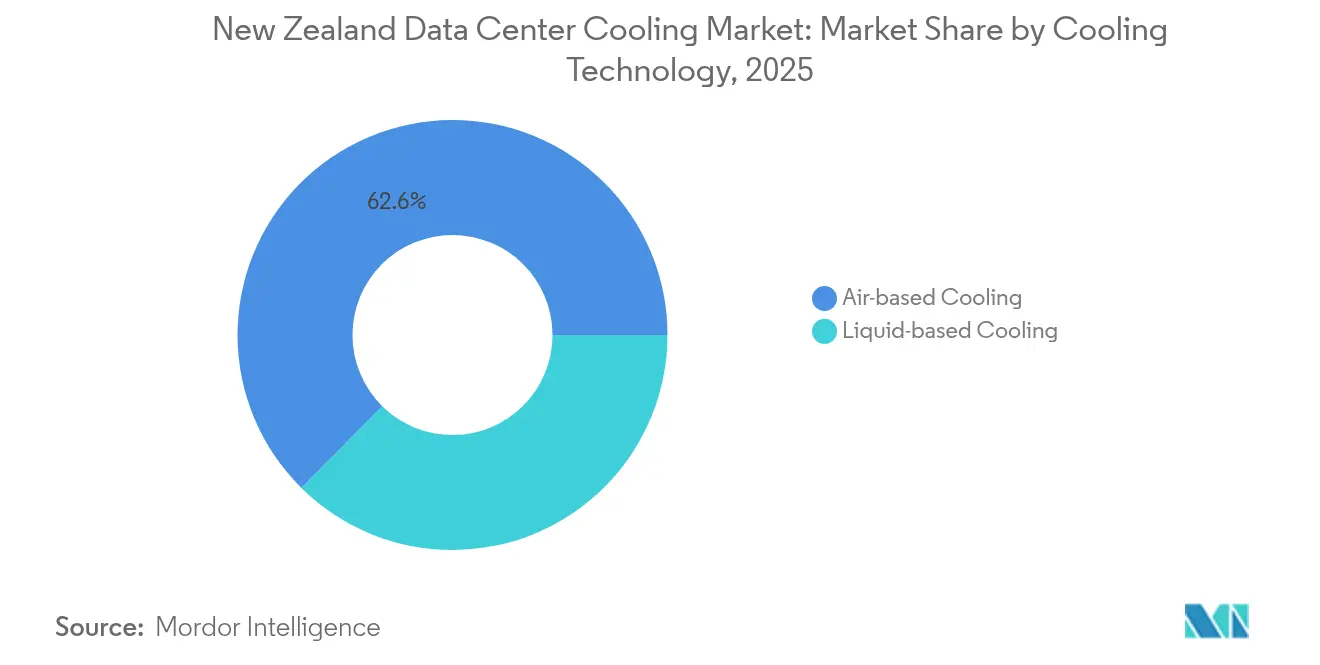

- 冷却技術別では、空気ベースソリューションが2025年に収益シェアの62.60%を維持する一方、液体システムは2031年にかけて年平均成長率(CAGR)23.65%で前進しています。

- ティア分類別では、ティア3施設が2025年の収益の65.30%を占めており、ティア4が2031年にかけて年平均成長率(CAGR)23.90%で最も急速に成長するカテゴリーです。

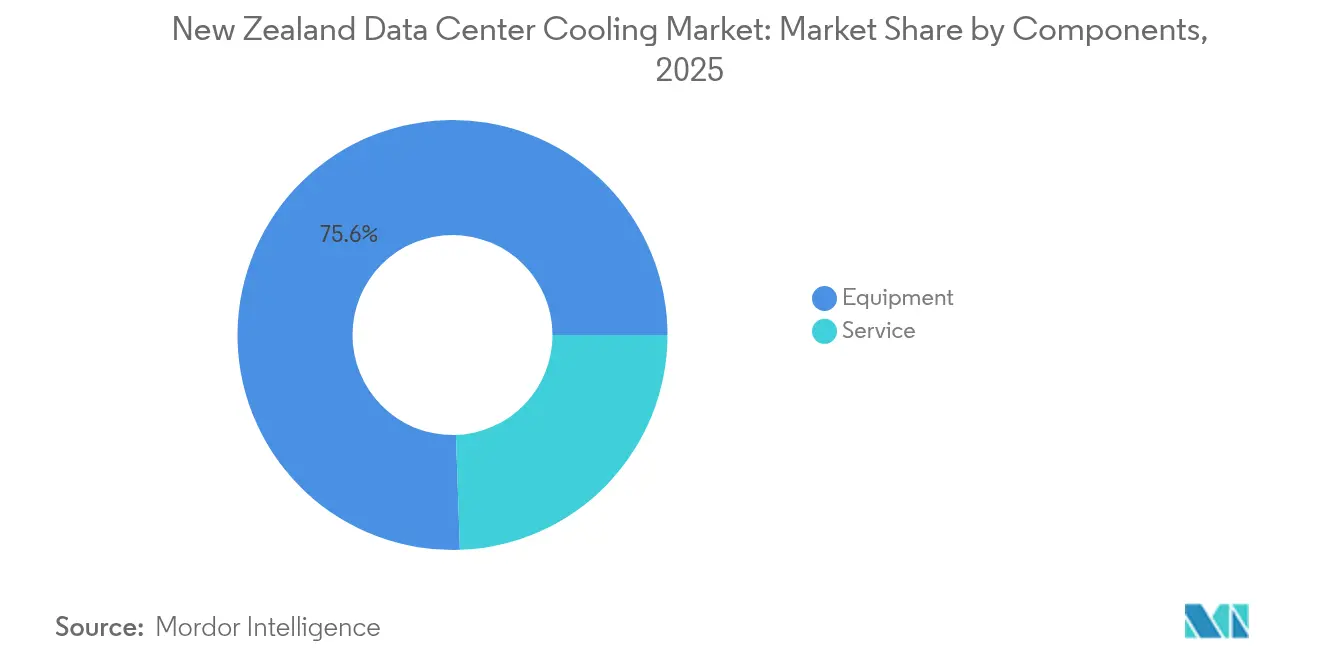

- コンポーネント別では、設備が2025年の収益の75.55%に貢献し、サービスセグメントは2031年にかけて年平均成長率(CAGR)22.95%で上昇すると予測されています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

ニュージーランドのデータセンター冷却市場のトレンドと洞察

促進要因の影響分析*

| 促進要因 | (~)年平均成長率(CAGR)予測への影響(%) | 地理的関連性 | 影響時期 |

|---|---|---|---|

| グローバルクラウド大手によるハイパースケールデータセンター投資の急増 | +6.8% | 全国、オークランドおよびウェリントンに集中 | 中期(2~4年) |

| フリー冷却設計を可能にする良好な周辺気候 | +4.2% | 全国、南島でより顕著 | 長期(4年以上) |

| 再生可能エネルギーの推進と企業のネットゼロ義務 | +3.9% | 全国 | 長期(4年以上) |

| ラック熱流束を高める高密度AI・機械学習ワークロード | +5.1% | 全国、ハイパースケールおよびエンタープライズ | 短期(2年以内) |

| 政府の「グリーンクラウド」インセンティブ制度 | +2.3% | サウスランドおよびカンタベリー | 中期(2~4年) |

| タウポ近郊の地熱地域冷却パイロット | +1.5% | ノースアイランド中部 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

グローバルクラウド大手によるハイパースケールデータセンター投資の急増

マイクロソフトは同国初のカーボンニュートラルクラウドリージョンを構築しており、すべてのローカル事業に対して100%再生可能エネルギーの調達を計画しています。AWSは15年間で75億米ドルを投資することを約束しましたが、オークランドの雨水規制によりプロジェクトスケジュールの一部が遅延しています。ハイパースケール設計はダイレクト・トゥ・チップ液体冷却を採用し、従来のエンタープライズサイトの1.8~2.0と比較して、一貫してPUE1.3未満を達成します。[1]Data Center Dynamics, "Microsoft debuts direct-to-chip cooling in NZ," datacenterdynamics.com集中的な支出は機器の単価を下げ、サプライチェーンのローカル化を加速させ、ニュージーランドのデータセンター冷却市場をオーストラリアおよび太平洋地域にサービスを拡張する地域クラウドハブとして位置付けます。

ラック熱流束を高める高密度AI・機械学習ワークロード

AIサーバーは現在、1ラックあたり40kW超の熱を発散しており、これは従来のエンタープライズ展開の5倍に相当し、熱流束が50W/cm²を超えると液体冷却の必須採用を促しています。ダイレクト・トゥ・チップソリューションは冷却エネルギーを最大80%削減し、ラック密度を10倍向上させることを可能にし、カーボンニュートラルな科学計算のためのオタゴ大学・データグリッドパートナーシップなどの先進的な研究クラスターを実現します。[2]Semiconductor Engineering、「40kWラックにおける冷却の課題」、semiconductorengineering.com高密度コンピューティングへの需要は、ニュージーランドのデータセンター冷却市場における技術リーダーシップの役割を強化します。

フリー冷却設計を可能にする良好な周辺気候

主要都市では年間60~70%の期間、屋外気温が18℃を下回り、空気側エコノマイザーが長期間にわたって機械式チラーの負荷を軽減することを可能にします。スパークのノースショア施設は、自然気流とウォーターサイドエコノマイゼーションを活用することで、最大120%のCOP(成績係数)向上を実証しています。[3]W.media『スパーク、周囲冷却を活用より涼しい南島のサイトは液体冷却の経済性をさらに高め、ポンプエネルギーを削減し、高密度展開に利益をもたらす熱排出サイクルを改善します。これらの気候的優位性は、ニュージーランドのデータセンター冷却市場の長期的な競争力を固めるものです。

再生可能エネルギーの推進と企業のネットゼロ義務

水力、風力、地熱エネルギー源は2023年6月四半期に全国電力の91%を供給し、事業者をカーボンプライシングの変動から保護しながら真のカーボンニュートラル主張を可能にしています。再生可能電力で稼働する場合、従来の方式と比較してエネルギー使用量を30~40%削減するイマージョンシステムが商業的に魅力的となります。ニュージーランドでゼロカーボン電力のみを使用するというマイクロソフトの誓約は、持続可能性目標がサイト選定と冷却技術の選択にどのように影響するかを示しています。

抑制要因の影響分析*

| 抑制要因 | (~)年平均成長率(CAGR)予測への影響(%) | 地理的関連性 | 影響時期 |

|---|---|---|---|

| 先進液体・ハイブリッドシステムの高い初期設備投資(CAPEX) | -3.8% | 全国 | 短期(2年以内) |

| ニュージーランド国内の冷却専門技術者の不足 | -2.9% | 主要都市圏 | 中期(2~4年) |

| 蒸発式システムに対する水利用許可厳格化の保留 | -2.1% | オークランドおよびカンタベリー | 中期(2~4年) |

| オークランドにおけるデータセンター建設を遅らせる送電網容量停止措置 | -1.7% | オークランド地域 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

先進液体・ハイブリッドシステムの高い初期設備投資(CAPEX)

ダイレクト・トゥ・チップソリューションは、プロジェクト予算に50万~200万米ドルを追加し、空冷オプションと比較して資本コストを2倍にする可能性があり、30~50%のエネルギー節減があっても投資回収期間が3~5年に延長されます。2020年以降の材料費および冷媒価格の急激なインフレが予算圧力を強めました。ワイカトにあるスパークの1,500万ニュージーランドドルのエッジ施設は、現代の冷却インフラに必要な投資規模を示しています。

ニュージーランド国内の冷却専門技術者の不足

世界的に、事業者の58%が人材不足に直面しており、この問題はニュージーランドのような小規模な労働力プールでは一層顕著です。二相イマージョンおよび誘電性流体は、流体力学と漏洩防止手順に関する専門的なトレーニングを必要とし、小規模事業者はプレミアムサービス契約のもとでメンテナンスをアウトソーシングする傾向にあります。大学はデータセンターに特化した工学プログラムを追加し始めていますが、パイプラインは予測される需要に対してまだ不十分です。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

データセンタータイプ別:ハイパースケーラーが市場変革を牽引

ハイパースケールセグメントは2025年のニュージーランドのデータセンター冷却市場シェアの42.20%を占め、グローバルクラウド大手がコンピューティングリージョンをローカル化するにつれて2031年にかけて年平均成長率(CAGR)24.60%で成長すると予測されています。この建設拡大は、ハイパースケーラー向けのニュージーランドのデータセンター冷却市場規模を新たな記録水準に押し上げ、PUE1.3未満を達成するダイレクト・トゥ・チップ液体ループとモジュール式冷媒分配ユニットの幅広い採用を促進しています。エンタープライズおよびコロケーション施設は引き続き重要ですが、AIワークロードに対応するためにハイパースケール設計をますます模倣しています。

マイクロソフトとAWSは複数年の投資の波を牽引し、より小規模なSaaSプロバイダー、ネットワークバックホールのアップグレード、および専門冷却ベンダーを引き付けています。エッジ展開は個別には小規模ですが、PUEが約1.02のコンパクトな液体システムへの需要を集約し、地域インテグレーターが活用できる追加の成長ノードを生み出しています。

注記: 個別セグメントの全セグメントシェアはレポート購入時に入手可能

ティアタイプ別:ティア4施設がイノベーションをリード

ティア3は2025年の収益シェアの65.30%を占める支配的な分類であり続けていますが、ティア4施設は2031年にかけて最高の年平均成長率(CAGR)23.90%を記録しており、ティア4向けのニュージーランドのデータセンター冷却市場規模は10年末までにティア3との均衡に向かっています。銀行および医療における基幹業務ワークロードは、ほぼゼロのダウンタイムを必要とし、冗長な液体ループとN+1チラーファームを正当化します。

ティア4の建設では、地熱統合と2N液体システムが可変負荷率のエネルギー源をサポートします。オタゴ・データグリッドプロジェクトなどの産学連携は、科学計算の運営継続性を維持するためにイマージョンおよび誘電性冷却と組み合わせた100%再生可能エネルギーを披露しています。

冷却技術別:液体システムが勢いを増す

空気ベースシステムは2025年に市場シェアの62.60%を維持しましたが、液体技術は年平均成長率(CAGR)23.65%で前進し、従来型アプローチとの差を縮めています。ダイレクト・トゥ・チップは現在、液体カテゴリーの量において支配的であり、完全イマージョンは最高電力密度や床面積に制限があるレトロフィットに選択されています。

リアドア熱交換器とハイブリッドコイル設計は、既存の空冷ホールからインフラ全体を置き換えることなく液体サポートへの移行経路を提供します。これらのレトロフィットソリューションは総所有コスト(TCO)の競争力を維持し、ティア3エンタープライズ全体での急速な採用ペースを説明しています。

注記: 個別セグメントの全セグメントシェアはレポート購入時に入手可能

コンポーネント別:サービスセグメントが複雑性を反映

機器販売は2025年の収益の75.55%を占めましたが、サービスサブ市場は二相、誘電性、およびハイブリッドシステムに関連した急峻な学習曲線により年平均成長率(CAGR)22.95%が見込まれています。バンドルされた設置およびライフサイクルサポート契約は、社内専門家の不足を補完し、ベンダーにとっての継続的な収益ストリームを生み出しています。

メーカーはリモートモニタリング、AI駆動の障害予測、およびコンプライアンス管理をサービス提供に組み込むことで、ニュージーランドのデータセンター冷却産業における存在感を深めています。Schneider ElectricによるMotivaireの買収はこの垂直統合トレンドの典型であり、チラーハードウェアとフィールドエンジニア、ファームウェアアップデート、および冷媒品質分析を組み合わせています。

注記: 個別セグメントの全セグメントシェアはレポート購入時に入手可能

地理分析

オークランドとウェリントンはハイパースケール投資の震源地であり続けていますが、送電網接続停止措置と上昇する土地コストが、より涼しい周辺気温と豊富な水力資源を持つ南島の場所に利益をもたらす南方シフトを促進しています。データグリッドの10億米ドルのインバーカーギルハイパースケールキャンパスは、100%再生可能発電とオーストラリアへの深海光ファイバー接続を活用したこのパターンの典型例です。

フリー冷却時間が年間6,000時間を日常的に超えるため、南島向けのニュージーランドのデータセンター冷却市場規模は急速に拡大しており、運営費(OPEX)を削減しチラーの機械的消耗を軽減します。ノースアイランドのプロジェクトは、オークランドの工業地帯周辺の高い周辺気温と都市ヒートアイランド効果を管理するために、より高度なハイブリッド液体スキームを採用しています。

競争環境

Schneider Electric、Vertiv、トレイン・テクノロジーズ、Johnson Controls、Stulzなどのグローバルブランドがサプライヤーロスターの中核を担い、それぞれが液体冷却のロードマップを加速させ、プロジェクトのタイムラインに対応するためにローカルチャンネルを拡大しています。SchneiderによるMotivaireの買収とVertivによるエナジーラボスおよびバイシンエナジーの取引は、機器リーダーがどのように独自の液体専門知識を確保し、リアドア熱交換器からフルモジュール式冷媒分配システムまでポートフォリオを拡大しているかを示しています。

価格競争は信頼性、サービス能力、および導入までの時間より二次的なものであり、特にティア4およびハイパースケールの購入者にとってそうです。サプライヤーはまた、低地球温暖化係数(GWP)冷媒と、クラスター化されたGPUを稼働する基幹業務サイトにとって重要な機能である熱超過を予測するAI対応制御においても差別化を図っています。

ローカルシステムインテグレーターは、専門技術者が不足している地域においてコンプライアンスアドバイスと人員補強を提供することで牽引力を獲得しています。その近接性により、進化する水利用許可規則と送電網容量配分をナビゲートしなければならないニュージーランドのデータセンター冷却市場の顧客に対して迅速な対応とカスタマイズが可能です。

ニュージーランドのデータセンター冷却産業リーダー

Stulz GmbH

Schneider Electric SE

Rittal GmbH & Co. KG

Vertiv Group Corp.

Johnson Controls International plc

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2025年6月:リキッドスタックは、液体展開のスケーラビリティを向上させるモジュール式冷媒分配ユニットを発売しました。

- 2025年4月:VertivはAI冷却需要を挙げ、2025年第1四半期の収益が前年比24%増の20億4,000万米ドルを発表しました。

- 2025年3月:トレイン・テクノロジーズは、低地球温暖化係数(GWP)冷媒を使用し最大850トンの容量を提供する磁気軸受およびアセンド空冷チラーを発表しました。

- 2025年3月:VertivはAIスタック向けに年間エネルギー削減70%を実現するクールループトリムクーラーを発表しました。

研究方法のフレームワークとレポートの範囲

市場の定義と主な対象範囲

ニュージーランドのデータセンター冷却市場を、専用施設、コロケーション施設、ハイパースケール施設、エッジ施設に収容されるITハードウェアから発生する熱の抽出と除去を主な機能とする専用機器とサービスに対する年間支出額(米ドル)と定義する。対象となるシステムには、ルーム、ロウ、ラック、リキッドソリューション、チラー、CRAH/CRACユニット、冷却塔、リアドア熱交換器、ダイレクト・ツー・チップ・ループ、浸漬タンク、およびそれらの制御ソフトウェアが含まれる。

スコープ除外:適用除外:単にサーバークローゼットをホストする一般商業ビルの改修HVACは含まれない。

セグメンテーションの概要

- データセンタータイプ別

- ハイパースケーラー(自社所有およびリース)

- エンタープライズおよびエッジ

- コロケーション

- ティアタイプ別

- ティア1および2

- ティア3

- ティア4

- 冷却技術別

- 空気ベース冷却

- チラーおよびエコノマイザー(DXシステム)

- コンピュータールームエアハンドラー(CRAH)

- 冷却塔(直接、間接、二段階冷却を含む)

- その他

- 液体ベース冷却

- イマージョン冷却

- ダイレクト・トゥ・チップ冷却

- リアドア熱交換器

- 空気ベース冷却

- コンポーネント別

- サービス別

- コンサルティングおよびトレーニング

- 設置および展開

- 保守およびサポート

- 設備別

- サービス別

詳細な調査方法とデータの検証

一次調査

机上での知見とのバランスをとるため、モルドールのアナリストは、オークランドとインバーカーギルの施設管理者、地域の設計施工請負業者、冷却スキッドインテグレーター、ユーティリティ調達責任者を対象に、体系的な電話会議と簡単なアンケートを実施した。インタビューでは、AIワークロードに対応したラック密度、エアキットとリキッドキットの価格差、保守契約のサービス時間基準などが明らかになった。

デスクリサーチ

当社のアナリストは、ニュージーランド統計局(Statistics NZ)のエネルギー最終使用量表、ビジネス・イノベーション・雇用省(Ministry of Business, Innovation & Employment)の電力統計、トランスパワー社(Transpower)のグリッド負荷予測、オークランド評議会(Auckland Council)の建築同意申請などのオープンデータから、コストと出荷台数の手がかりを集めました。ニュージーランドデータセンターフォーラムのような業界団体、ASHRAE TC 9.9ガイドライン、Uptime Instituteのレポートは、許容可能なインレット温度とPUEバンドに関する技術的な制限を充実させている。多くのサプライヤーは非上場であるため、D&B Hooversで企業の財務情報を、Dow Jones Factivaで取引の流れを、Marklinesでサーマルコンポーネントが自動車用熱交換ラインと重複していることを調べました。プレスリリース、入札ポータル、特許抄録は、技術採用のタイムラインを締めくくりました。このリストは例示であり、すべてを網羅しているわけではない。

マーケット・サイジングと予測

トップダウン・モデルは、委託されたIT負荷メガワットとMWあたりの一般的な冷却設備投資額から開始され、平均ラック電力(15~25kW)、NZの平均気温12℃の気候で利用可能なフリーエア冷却時間、再生可能電力シェア(~91%)、および観察されたPUE改善曲線で調整されます。サプライヤーのロールアップとサンプルASP×台数チェックは、ボトムアップの合理性を提供し、データギャップを埋める。多変量回帰は、5年間の見通しを予測する。ドライバーには、ハイパースケールの構築パイプライン、液体冷却の普及、カーボンプライシングシナリオ、為替レートの動向、サービスインフレなどが含まれる。インプットが乏しい場合は、地域別の類似品と、インタビューに答えた保守的な弾性係数を用いて補間する。

データ検証と更新サイクル

出力は、2段階のピアレビュー、エネルギー原単位基準に対する異常値スクリーン、および前回版との差異チェックを通過する。レポートは毎年更新されるが、主要なハイパースケールの発表があれば中間更新が行われる。

ニュージーランドのデータセンター冷却ベースラインが信頼される理由

公表されている数字がしばしば異なるのは、企業が施設のスコープを不均等に選んだり、異なる空調改修費を合計に転嫁したり、為替レートを数ヶ月前から凍結したりするためである。

このギャップの主な要因は、エッジポッドをカウントするかどうか、2025年の構築に適用されるラック密度の想定、サービス収入の算入、液体オプションがエアシステムに取って代わる速さなどである。

ベンチマーク比較

| 市場規模 | 匿名化されたソース | 主なギャップドライバー |

|---|---|---|

| 2720万米ドル(2025年) | モルドール・インテリジェンス | - |

| 2743万米ドル(2024年) | 地域コンサルタントA | 収益シェア外挿を使用し、エッジサイトへの支出を省いている。 |

| 30.00百万米ドル(2025年) | マーケット・パブリッシャーB | 一般的なHVACの改修と目的別の設備投資を組み合わせ、一次的な検証を欠く |

この比較から、専用データセンターに範囲を固定し、密度とPUEを現地のオペレーターのインプットで校正し、仮定を毎年見直すことで、モルドールはバランスの取れた透明性の高いベースラインを提供し、意思決定者が信頼できることがわかる。

レポートで回答される主要な質問

ニュージーランドのデータセンター冷却市場の現在の価値は?

市場は2026年に3,322万米ドルに達し、2031年までに9,008万米ドルに成長すると見込まれています。

最も急速に拡大している冷却技術は何ですか?

液体ベースシステムは、40kWを超えるAIラック密度に牽引され、2031年にかけて年平均成長率(CAGR)23.65%で成長しています。

なぜハイパースケール施設はニュージーランドにとって重要ですか?

ハイパースケーラーは市場シェアの42.20%を占め、カーボンニュートラルインフラに多大な投資を行い、先進冷却技術の採用を加速させています。

再生可能エネルギーは冷却の意思決定にどのような影響を与えますか?

再生可能電力が91%を占めることで、事業者は企業のネットゼロ誓約を果たしながらエネルギー集約型の液体冷却を展開できます。

最終更新日: