ノルウェーヒートポンプ市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

| 基準年の市場規模 (2025) | 226.78 百万米ドル |

| 市場規模 (2026) | 230.67 百万米ドル |

| 市場規模 (2031) | 248.91 百万米ドル |

| 成長率 (2026 - 2031) | 1.53% CAGR |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるノルウェーヒートポンプ市場分析

ノルウェーヒートポンプ市場規模は、2025年のUSD 2億2,678万から2026年にはUSD 2億3,067万に増加し、2031年までにUSD 2億4,891万に達すると予測されており、2026年から2031年にかけてCAGR 1.53%で成長します。見出しの拡大は緩やかに見えますが、この市場はすでに新規暖房システム販売において96%超の普及率を誇り、ノルウェーの世帯の半数以上にサービスを提供しており、純粋な数量面での上昇余地は限られています。CO₂換算1トンあたりNOK 2,000(USD 188)の炭素税と、2027年1月に施行される新規石油焚きボイラーの全国禁止措置が技術選好を支えていますが、増分需要は現在、主に産業用高温プロジェクトと新築における再生可能暖房の義務化から生まれています。アジアのメーカーは北欧での展開を拡大しており、地元のイノベーターは250℃の出力温度に達するヘリウムベースのスターリングサイクルユニットを商業化し、プロセス加熱のニッチ市場を開拓しています。北極圏以北での設置業者不足と農村部自治体における単相系統の制約が普及速度を抑制しており、政策手段はデマンドレスポンス能力とハイブリッドシステム設計に向けられています。

レポートの主要ポイント

- 設置別では、改修プロジェクトが2025年の収益の62.43%を占め、新築活動は2031年までCAGR 1.72%で拡大すると予測されています。

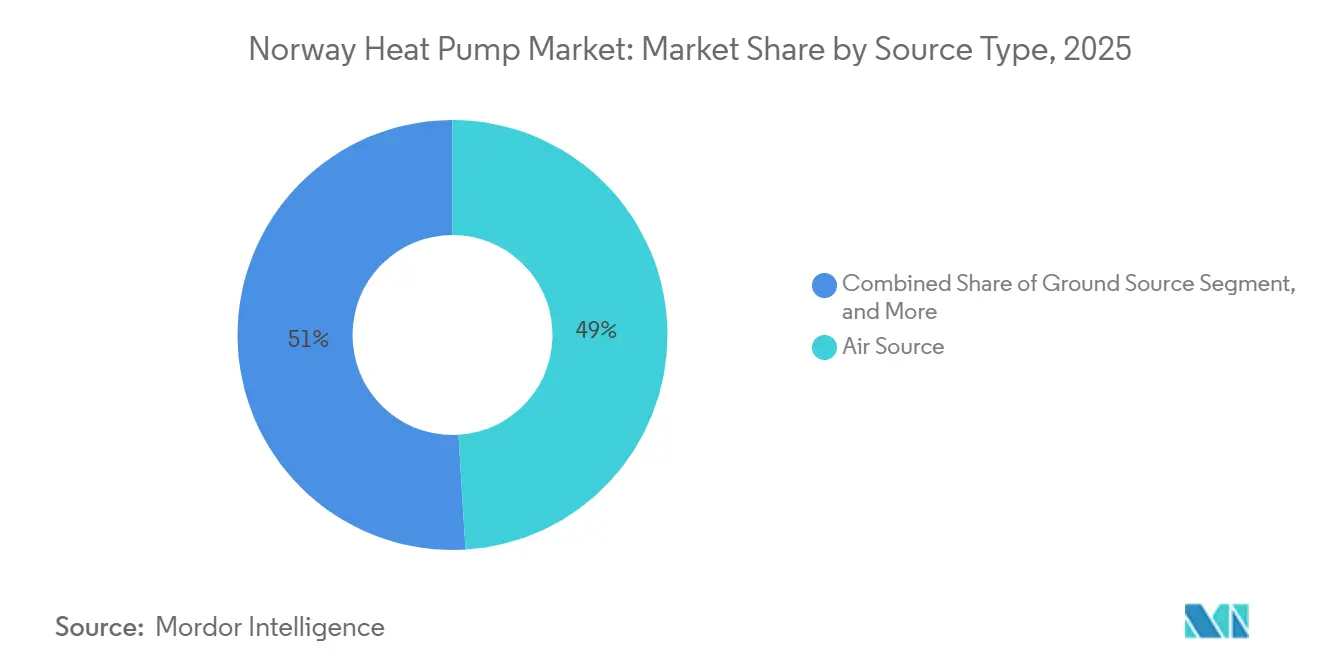

- 熱源タイプ別では、空気熱源ユニットが2025年の収益の49.03%を獲得し、ハイブリッド構成は2031年までCAGR 2.47%で拡大すると予測されています。

- 用途別では、空間暖房が2025年のノルウェーヒートポンプ市場規模の50.16%を占め、2031年までCAGR 1.53%で拡大しています。産業用プロセス加熱は同期間においてCAGR 2.13%で最も急成長しているセグメントです。

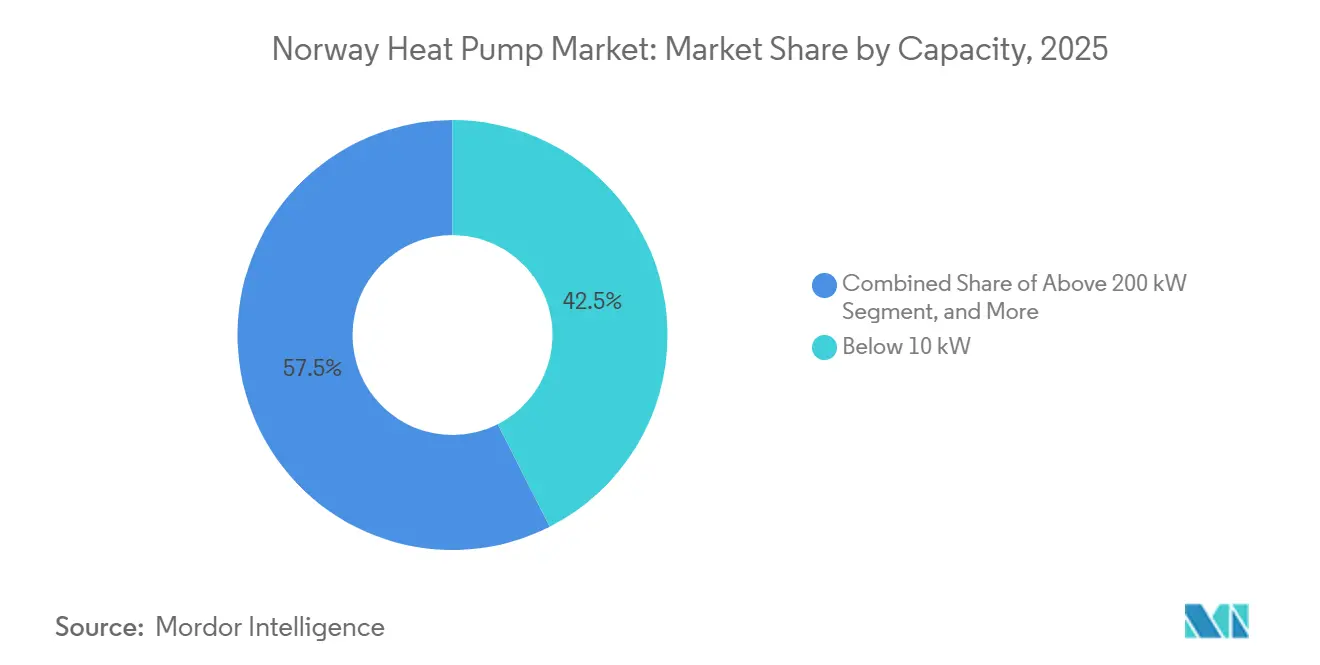

- 容量別では、200kW超のユニットがCAGR 1.96%で最も急速な成長軌道を示していますが、10kW未満のシステムは2025年のノルウェーヒートポンプ市場規模の42.53%のシェアを維持しています。

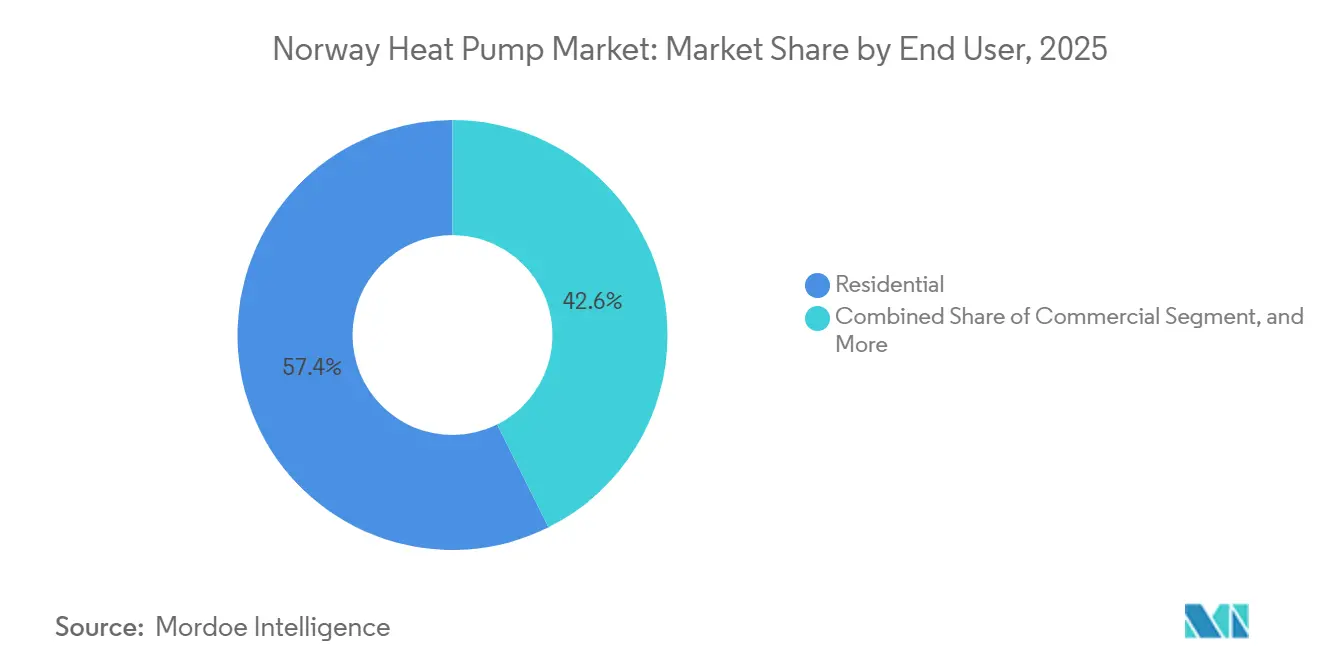

- エンドユーザー別では、住宅向け導入が2025年の収益シェアの57.37%を占め、産業ユーザーは2031年までCAGR 1.89%の見通しを記録しています。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

ノルウェーヒートポンプ市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | CAGRへの影響(概算%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| ヒートポンプの回収期間を向上させる時間前スポット価格の急騰 | +0.4% | 全国的、南部系統ゾーンNO1およびNO2で顕著 | 短期(2年以内) |

| ノルウェーの2027年気候行動計画に組み込まれた脱炭素化目標 | +0.3% | 全国的、オスロ、ベルゲン、トロンハイムで最も強い | 中期(2~4年) |

| 2027年1月1日施行の新規石油焚きボイラー義務的禁止 | +0.2% | 全国的、農村部自治体への遺産的影響 | 短期(2年以内) |

| デマンドレスポンス対応ユニットに対する系統運用者のリベート | +0.2% | オスロ、トロンハイム、スタバンゲルのパイロット | 中期(2~4年) |

| 地域熱供給リターンループとのヒートポンプ統合パイロット | +0.2% | オスロ、ベルゲン、ドラメン | 長期(4年以上) |

| 地中熱採用を促進する削孔費用の引き下げ | +0.1% | 郊外および農村部 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

ヒートポンプの回収期間を向上させる時間前スポット価格の急騰

Nord Poolの翌日渡し電力価格は、2024年から2025年の冬季にNOK 1.50(USD 0.14)/kWhを超えて急騰しました。これに対し、成績係数(COP)3.0~5.0のヒートポンプはNOK 0.30~0.50(USD 0.03~0.05)/kWhで熱を供給し、直接電気抵抗暖房を60~70%下回ります。[1]Nord Pool、「Nord Poolスポット価格」、nordpoolgroup.com 2025年に導入された容量ベースの配電料金は、オフピーク時間帯にコンプレッサー運転をシフトする世帯にさらなる報酬を与え、月間系統料金NOK 400~600(USD 38~56)を削減します。NorFlexデマンドレスポンスプラットフォームに接続されたスマートサーモスタットが負荷シフトを自動化し、南ノルウェーにおける空気熱源改修の単純回収期間を4年未満に短縮します。

ノルウェーの2027年気候行動計画に組み込まれた脱炭素化目標

1990年比55%の温室効果ガス削減目標は、ヒートポンプを自治体建築ポートフォリオのコンプライアンス手段として再定義しました。2026年にNOK 2,000(USD 188)/トンに達した炭素税は、暖房油1リットルあたりNOK 5~6の追加課税を課し、沿岸地域における空気熱源システムの回収期間を短縮します。[2]Enova、「ヒートポンプへの支援」、enova.no 地域熱供給事業者は2028年までに再生可能エネルギー投入量を60%に引き上げる必要があり、下水処理場、データセンター、冷却ループからの低品位熱を40~60℃の供給温度で回収する1~3MWのヒートポンプを活用するパイロットを触媒しています。調達入札ではISO 14001認証の取得が増加しており、市場は組み込み炭素削減を検証するベンダーへと向かっています。

2027年1月1日施行の新規石油焚きボイラー義務的禁止

石油暖房に依存する世帯は5%未満ですが、この禁止措置は現在、商業用倉庫や水産加工工場にも影響を及ぼしています。事業者は、禁止措置に違反することなくピーク負荷に対応するため、小型化されたヒートポンプとガスまたはバイオマスバックアップを組み合わせたハイブリッドシステムを選択しています。地中熱と空気対水の組み合わせパッケージに対するEnovaの最大NOK 55,000(USD 5,156)の補助金が普及を加速させる一方、閉鎖された農村部の燃料デポが旧式ボイラーの物流的な命綱を取り除き、消極的なオーナーでさえ電化へと誘導しています。[3]ノルウェー気候環境省、「気候と環境」、regjeringen.no

デマンドレスポンス対応ユニットに対する系統運用者のリベート

Statnettは2034年までに系統強化のためにNOK 1,500億~2,000億(USD 141億~188億)を確保しました。変電所のアップグレードを遅らせるため、配電会社はOpenADR対応コントローラーを設置してピーク時に負荷を削減する世帯に年間NOK 1,000~3,000(USD 94~281)を支払います。スマートメーターのうちアクティブなHANポートを持つものはわずか10%ですが、この奨励金は年間維持費の20~30%を相殺し、デマンドレスポンス能力を具体的な販売ポイントにしています。月次ピーク計算と時間単位の価格最適化という不整合なインセンティブ構造は、依然として総合的な系統緩和を制限しており、統一された料金設計の必要性を浮き彫りにしています。

抑制要因の影響分析*

| 抑制要因 | CAGRへの影響(概算%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 深度改修ケースでは初期費用がNOK 160,000超 | -0.4% | 全国の1980年以前の住宅ストック | 短期(2年以内) |

| 農村部自治体における三相電源の不足 | -0.3% | 内陸部および北部農村地域 | 中期(2~4年) |

| 北部郡における認定Fガス設置業者の不足 | -0.2% | トロムス、フィンマルク、ノルランド | 長期(4年以上) |

| 氷点下15℃以下での霜に関連した騒音レベルに対する消費者の懸念 | -0.1% | 高緯度内陸地帯 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

深度改修ケースでは初期費用がNOK 160,000超

断熱されていない1980年以前の住宅における地中熱改修は、削孔とラジエーター交換のためにNOK 200,000(USD 18,800)を超えることが多く、Enovaの補助金NOK 40,000(USD 3,750)はその支出の5分の1しかカバーしません。この資金調達ギャップは、暖房負荷が最も高い農村部自治体に不均衡に集中している年収NOK 600,000(USD 56,400)未満の世帯を抑制します。2025年の4.5%という政策金利の上昇が住宅担保借入を抑制し、電力料金の上昇にもかかわらず、エネルギー貧困層の消費者を直接抵抗暖房に縛り付けています。[4]ノルゲス銀行、「中央銀行政策金利」、norges-bank.no

農村部自治体における三相電源の不足

約30万kmの配電線により、多くの農村住宅は単相230Vサービスとなっており、連続負荷は10~12kWに制限されています。全館空気対水ユニットはピーク時に15~20kWを必要とするため、設置業者は化石燃料またはバイオマスのバックアップを統合せざるを得ません。物件を三相に改修するにはNOK 50,000~150,000(USD 4,700~14,100)かかり、深度改修の経済性を損ないます。配電会社は変圧器容量の産業負荷を優先するため、住宅のアップグレードは複数年の待機列に入り、最も寒い内陸部自治体での普及が停滞します。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

熱源タイプ別:ハイブリッド採用がスタンドアロンモデルを上回る

ヒートポンプと化石燃料またはバイオマスバックアップを統合したハイブリッドシステムは、農村部の系統制約が柔軟なピーク負荷対応を優先するため、熱源タイプの中で最も速いCAGR 2.47%で拡大すると予測されています。空気熱源ユニットは、平均設置費用NOK 155,000(USD 14,570)前後と簡便な許可取得を強みに2025年の収益の49.03%を確保し、氷点下10℃以下での効率低下にもかかわらずノルウェーヒートポンプ市場のリーダーシップを維持しています。地中熱パッケージはNOK 200,000~250,000(USD 18,800~23,500)と高価ですが、季節COP値3.5~5.0を実現し、削孔を基礎工事と同時に行える新築地下室との相性が良好です。

ハイブリッドシステムの導入は、100~300kWのヒートポンプとバイオマスまたはガスボイラーのバランスをとる商業用穀物乾燥、水産養殖、食品加工工場で最も顕著です。例として、Felleskjøpetのトロンハイム穀物ターミナルは2024年に1.5MWのAneoユニットを設置し、ガス使用量を70%削減しながら、北極の寒波時にはボイラーが冗長性を提供しています。このような構成により、ハイブリッドは2031年までの産業転換においてノルウェーヒートポンプ市場シェアを増分的に獲得する位置にあります。

注記: 個別セグメントのセグメントシェアはレポート購入時に入手可能

技術別:地中対水がイノベーションの勢いを牽引

地中対水構成は、安定した削孔費用と夏季に岩盤を充電する有望な季節蓄熱パイロットに支えられ、CAGR 2.02%で成長すると予測されています。空気対空気ヒートポンプは2025年の収益の47.18%を維持し、そのダクトレスの簡便さが適度な負荷の沿岸アパートに適していますが、設計温度が氷点下25℃に達する内陸部では性能が低下します。空気対水ユニットは既存のラジエーター回路に50~60℃の温水を供給する改修の主力として残っていますが、氷点下10℃以下ではCOPが低下します。

トロムソの2024年UTESプロジェクトは、冬季回収のために120℃の廃熱を地下に蓄積することで季節COPを4.0超に達成し、現在ベルゲンとドラメンで実現可能性調査が進められているテンプレートとなっています。メーカーは進化する規制環境に対応しています。三菱重工業は2025年12月にR290システムを発表し、Fガス段階的廃止規則に準拠しました。Midea のデュアルコンプレッサーRaynorシリーズは氷点下25℃まで定格出力を維持し、内陸の住宅オーナーをターゲットにしています。[5]三菱重工業、「R290ヒートポンプモデル」、mhi.com これらの進歩は、Fガス規制が強化される中、地中結合型およびプロパン充填技術のノルウェーヒートポンプ市場における地位を強化します。

容量別:産業規模ユニットが地位を確立

炭素税が蒸気ボイラーにペナルティを課す中、200kW超のユニットはCAGR 1.96%で上昇する見込みです。それでも、10kW未満の機器は2025年の収益の42.53%を生み出しており、平均8,000~15,000kWhの熱需要を持つノルウェーの270万世帯を反映しています。10~50kWの帯域は大型住宅と小規模商業施設にサービスを提供し、50~200kWの機器は学校、オフィス、軽工場に普及しています。

Enerinは2024年から2025年にかけてGE HealthcareのLindesnes工場とPelagiaの水産施設に400kWのヘリウムベースのプロトタイプを設置し、COP値最大2.16で高温性能を実証しました。ベルゲンのAdO Arenaは、リンクの冷凍廃熱を回収する170kWのCO₂ヒートポンプを採用し、冷却と暖房の用途間のクロスオーバーの可能性を示しました。このようなプロジェクトは、産業脱炭素化に向けたノルウェーヒートポンプ市場の階層において大容量ソリューションを高めます。

注記: 個別セグメントのセグメントシェアはレポート購入時に入手可能

用途別:プロセス加熱が空間暖房を上回る

空間暖房は2025年の収益の50.16%を占めましたが、住宅カバレッジがほぼ飽和しているため、全体のCAGR 1.53%に沿った緩やかな拡大にとどまります。産業用プロセス加熱は、工場が化石燃料焚き蒸気の代替を求める中、CAGR 2.13%と予測されています。家庭用給湯は引き続き複合システムに相乗りし、空間冷房はノルウェーの温暖な気候のため限定的なままです。

Felleskjøpetの1.5MW設備は飼料加工用に10バールの蒸気を生成しており、迫りくるFガスおよびアンモニア安全基準に準拠した150~250℃のヒートポンプへの広範な移行を反映しています。プロセス加熱に関連するノルウェーヒートポンプ市場規模は、2031年までの用途全体で最も高い増分貢献を記録するはずです。

エンドユーザー別:産業成長が住宅基盤を上回る

住宅顧客は2025年の収益の57.37%を占めましたが、2005年から2010年の間に設置された第一世代ユニットが耐用年数に達しているため、交換が主流となっています。産業ユーザーは炭素税の転嫁コストと、COP有利なヘリウムおよびトランスクリティカルCO₂システムの登場に支えられ、CAGR 1.89%と予測されています。商業ビルは中間に位置し、その見通しは再生可能暖房を義務付ける500m²の新築基準閾値に結びついています。

LGによる2025年6月のOSO買収(USD 9,330万)は、蓄熱タンクとデマンドレスポンスソフトウェアを連携させて系統容量を拡大する垂直統合の典型例です。PanasonicのEUR 3億2,000万(USD 3億4,900万)のチェコ工場拡張は、ノルウェーヒートポンプ市場向けに調整されたR290在庫を供給し、DaikinによるスウェーデンのサービスネットワークKylslagetの2025年買収は、Fガス認証が不可欠なアフターインストールサポートを強化します。

注記: 個別セグメントのセグメントシェアはレポート購入時に入手可能

設置別:改修が主流を占めつつ新築が加速

改修活動は2025年の売上高の62.43%を供給し、既存住宅における直接電気抵抗暖房の交換を反映しています。新築の成長はCAGR 1.72%で、削孔、基礎工事、ハイドロニック設計を事前に調整できる能力から恩恵を受け、郊外コミュニティでのリードタイムを6週間に短縮します。4,000人の住民に供給するBillingstad Energy Centerの2MW CO₂システムは、熱インフラがマスタープランニングに組み込まれた場合の規模の経済を示しています。

逆に、1980年以前のストックの深度改修はラジエーター交換、断熱改善、場合によっては配電盤のアップグレードを必要とし、費用がNOK 200,000(USD 18,800)を超えます。スウェーデンやフィンランドとは異なり、低金利グリーンローンが存在しないことが農村部および低所得世帯の転換率を遅らせ、ノルウェーヒートポンプ市場における改修拡大を抑制しています。

地理的分析

オスロ、ベルゲン、スタバンゲル、トロンハイムなどの南部都市自治体は、氷点下10℃から15℃という温暖な冬季設計温度、広範な三相電源、認定技術者プールを補充する国内12の冷凍訓練学校への近接性により、ノルウェーヒートポンプ市場の中核を担っています。これらの都市に集積した地域熱供給ネットワークは、データセンターや下水処理場の廃熱を回収する1~3MWのヒートポンプのパイロットを実施しており、FurusetのUSES4HEATのような季節蓄熱実証は夏冬の負荷不均衡を平滑化することが期待されています。

ヘドマルク、オップラン、トロンデラーグにまたがる内陸地域は、空気熱源COPを低下させる氷点下20℃から25℃の設計温度に直面しており、採用者を地中熱またはハイブリッドシステムへと誘導しています。単相電源の上限とNOK 50,000~150,000(USD 4,700~14,100)のアップグレード費用が経済性を損ない、岩盤熱応答試験に不慣れな地方建築当局がしばしば6週間の許可遅延を追加します。ハイブリッドシステムのノルウェーヒートポンプ市場シェアは、これらの寒冷な内陸自治体で最も急速に上昇すると予測されています。

北部のトロムス、フィンマルク、ノルランド各郡は複合的な障害を抱えています。設置業者の不足、10~20週間のプロジェクト待機、出張手当による30~40%高い人件費です。トロムソのUTESプロジェクトは亜北極圏における地中熱の実行可能性を実証していますが、拡大は単一の15席を持つIshavsbyen videregåendeプログラムを超えた地元のFガス訓練の拡充にかかっています。沿岸ノルランドは海洋性の温暖化の恩恵を受けていますが、同じ労働力のボトルネックが二層の採用パターンを生み出しており、商業資金による改修は進む一方、低所得世帯はアップグレードを先送りし、高緯度地帯におけるノルウェーヒートポンプ市場の普及を制限しています。

競争環境

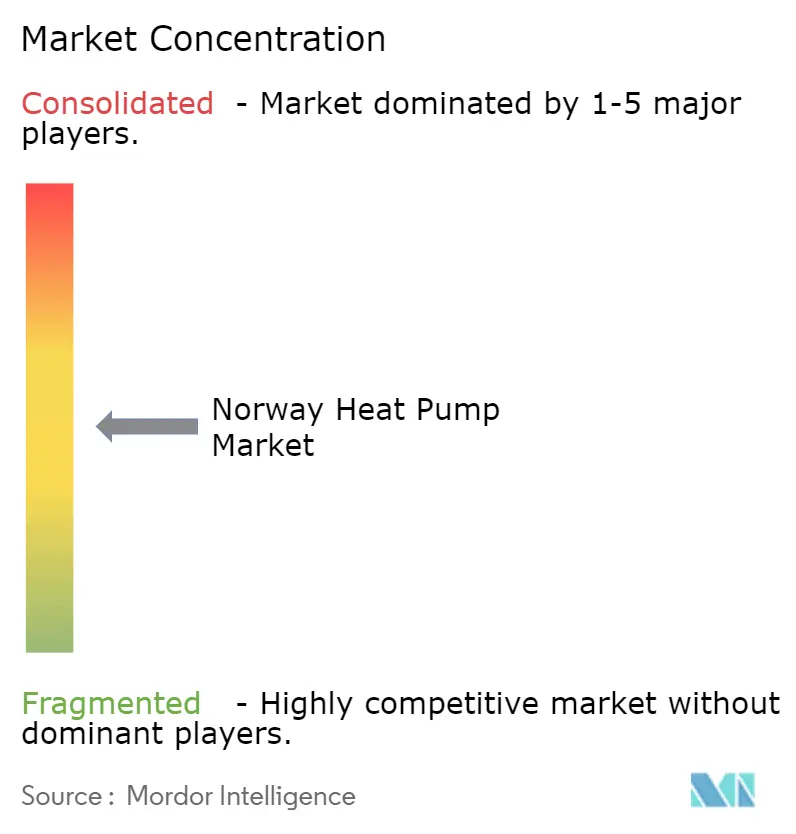

いかなるメーカーも15%超のシェアを持たず、ノルウェーヒートポンプ市場は中程度に集中しながらも激しい競争が展開されています。北欧の既存企業NIBEとViessmannは、Fガス認証に結びついた確立された設置業者ネットワークと保証体制を通じて市場プレゼンスを守っています。Mitsubishi ElectricとDaikinは、系統運用者のリベート対象となるOpenADR対応コントローラーで差別化を図っています。LGは2025年6月のOSO買収を活用してヒートポンプと蓄熱タンクをバンドルし、ピーク負荷を平滑化してデマンドレスポンス適合性を強化しています。Panasonicのチェコ工場拡張により2030年までに年間140万ユニットの生産能力が実現し、R32段階的廃止に準拠したプロパン充填ユニットの規模の経済が導入されます。

新興プレーヤーは高温プロセス加熱に注力しています。Enerinは2025年12月にNOK 1億8,000万(USD 1,690万)を調達し、250℃のヘリウムスターリング技術を拡大し、GE HealthcareおよびPelagiaのパイロットでCOP値最大2.16を記録しました。Advent Internationalが支援するHEATENは、水産養殖および化学用途向けに50MWthのHeatBoosterを準備しており、NOK 2,000(USD 188)/トンの炭素税が3年未満の回収期間をもたらすことを期待しています。ISO 5149アンモニアおよびCO₂安全基準への準拠とR290対応製品ラインは、Fガス割当が厳格化する中で戦略的な堀となります。設置業者の分散化(全国で認定技術者はわずか4,037人)は、社内サービス能力または強力なサードパーティアライアンスを提供するメーカーを引き続き優遇し、交換主導のノルウェーヒートポンプ市場においてブランドロイヤルティを維持します。

ノルウェーヒートポンプ産業のリーダー企業

Fujitsu Limited

Daikin Industries Ltd

NIBE Industrier AB (NIBE Group)

Mitsubishi Electric Corporation

LG Electronics, Inc.

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年12月:Enerinが250℃の産業用蒸気を目標とするヘリウムベースのスターリングサイクル生産拡大のためにNOK 1億8,000万(USD 1,690万)を調達しました。

- 2025年12月:三菱重工業が氷点下25℃での定格を維持する北欧向けR290モデルを発表しました。

- 2025年12月:Mideaがデュアルコンプレッサーアーキテクチャと内蔵系統応答インターフェースを備えたRaynorシリーズを発売しました。

- 2024年8月:Panasonicが2030年までに年間140万ユニットへのチェコのヒートポンプ製造拡大にEUR 3億2,000万(USD 3億4,900万)を投じることを表明しました。

研究方法のフレームワークとレポートの範囲

市場定義と主要カバレッジ

本調査では、ノルウェーのヒートポンプ市場を、住宅・商業・公共施設・軽工業用建物に対して暖房・冷房・給湯を提供する工場製造の空気熱源、地中熱源、水熱源、排気熱源ユニットからの全収益として定義しています。Mordor Intelligenceによれば、単独のヒートポンプ給湯器および地域・公益規模(>100 kW)のプラントはこの範囲外に位置します。

スコープ除外事項:保守契約、スペアパーツ、および大型産業用プロセスヒートポンプからの収益は除外されています。

セグメンテーション概要

- 熱源タイプ別

- 空気熱源

- 水熱源

- 地中熱源

- ハイブリッド

- 技術別

- 空気対空気

- 空気対水

- 水対水

- 地中対水

- 容量別

- 10kW未満

- 10~50kW

- 50~200kW

- 200kW超

- 用途別

- 空間暖房

- 空間冷房

- 家庭用・衛生用給湯

- 産業用・プロセス加熱

- その他の用途

- エンドユーザー別

- 住宅

- 商業

- 産業

- 設置別

- 新規設置

- 改修

詳細な調査方法論とデータ検証

一次調査

Mordorのアナリストは、オスロ、ベルゲン、トロムソ、トロンハイムにわたる設置業者、部品メーカー、自治体エネルギーアドバイザー、および補助金管理者にインタビューを実施しました。これらの対話により、交換サイクル、標準的な設置コスト、および近い将来の規制変更が明確になり、モデルを確定する前にデスクベースの価格・数量の前提を調整することが可能となりました。

デスクリサーチ

Statistics Norway、Eurostatエネルギーバランス、ノルウェー水資源・エネルギー局の電力価格速報、およびコンプレッサーと冷媒に関するノルウェー税関輸入コードから公開データセットを用いて数量を確定しました。欧州ヒートポンプ協会やノルウェーヒートポンプ協会などの業界団体は年間設置数および在庫数を提供し、寒冷気候におけるCOP性能に関する査読済み論文は効率基準を提供しました。企業の10-K、投資家向け資料、および信頼性の高い報道は価格帯とチャネルトレンドを提供しました。カバレッジを深めるため、当チームはメーカーの財務情報にD&B Hooversを、流通業者の過去の発表にDow Jones Factivaを活用しました。これらの情報源は、参照したデスクリサーチプールを例示するものであり、網羅するものではありません。

市場規模の算定と予測

トップダウンの構築は、ノルウェーの暖房床面積と住宅ストックから始まり、普及率と交換比率を適用し、検証済みの平均販売価格を乗じました。次に、サンプリングされたサプライヤーおよび流通業者チェックからのボトムアップ集計により合計値を検証し、バイアスを修正しました。モデルに組み込まれた主要ドライバーには、暖房度日数、電力対石油価格スプレッド、新築完工数、補助金の利用状況、およびコンプレッサーコストのトレンドが含まれます。予測はシナリオ分析を伴う多変量回帰に基づいており、すべての係数は確定前に一次調査のコンセンサスとベンチマーク比較されています。

データ検証と更新サイクル

アウトプットはアナリストによる自己チェック、ピアレビュー、およびシニアによる承認を経ます。独立した指標と比較して+/-5%を超える差異が生じた場合、情報源の再確認が行われます。レポートは年次で更新され、重大な政策変更やエネルギー価格の急変が生じた場合には中間改訂が行われ、クライアントが最新の見解を受け取れるよう確保しています。

Mordorのノルウェーヒートポンプベースラインがなぜ信頼を得るのか

企業がスコープ、価格バスケット、更新頻度を異なる方法で定義するため、公表数値はしばしば乖離しており、私たちはその点を最初から認識しています。

主要なギャップ要因として、他の調査会社はヒートポンプ給湯器を束ねたり、アフターマーケットサービスを含めたり、地域平均をノルウェーに外挿したりしていますが、Mordorはスコープをパッケージ型空調ユニットに限定し、現地調査に基づくASPを適用し、最新の為替レートでモデルを12ヶ月ごとに更新しています。

ベンチマーク比較

| 市場規模 | 匿名化された情報源 | 主要ギャップ要因 |

|---|---|---|

| 2億2,340万米ドル(2024年) | Mordor Intelligence | - |

| 7億7,010万米ドル(2024年) | Global Consultancy A | 給湯器ユニットとサービス収益を束ねており、北欧全体のASPを使用している |

| 11億米ドル(2022年) | Specialist Analyst B | 熱駆動型および大型産業用システムをカバーしており、2024年の政策改訂なしに古いベースイヤーを繰り越している |

この比較は、ノルウェー固有の価格設定、より厳密なスコープ、および頻繁な更新が、意思決定者が自信を持って追跡・再現できる、バランスのとれた透明性の高いベースラインを提供することを強調しています。

レポートで回答される主要な質問

ノルウェーヒートポンプ市場の現在の金額規模はどのくらいですか?

ノルウェーヒートポンプ市場規模は2025年にUSD 2億2,678万に達し、2026年はUSD 2億3,067万と予測されています。

2031年までのノルウェーのヒートポンプ販売の年間成長率はどのくらいですか?

総収益は2026年から2031年にかけてCAGR 1.53%で上昇すると予測されています。

ノルウェーで最も急速に拡大している熱源タイプはどれですか?

ヒートポンプとバックアップボイラーを組み合わせたハイブリッド構成が、農村部の系統制約と産業の柔軟性ニーズを背景にCAGR 2.47%で拡大しています。

産業ユーザーが現在より積極的にヒートポンプを採用している理由は何ですか?

NOK 2,000(USD 188)/トンの炭素税と150~250℃の高温ユニットの登場により、蒸気ボイラーの代替において3年未満の回収期間が実現します。

北ノルウェーでは設置業者不足が普及に影響していますか?

はい、トロムス、フィンマルク、ノルランドでは最大20週間の技術者待機と30~40%高い人件費が、有利な経済性にもかかわらずプロジェクトを遅延させています。

2027年以降、Fガス規制は製品ラインにどのような影響を与えますか?

R32の段階的廃止により、メーカーはプロパン、CO₂、アンモニアなどの自然冷媒へと移行し、ノルウェーの気候向けに複数のR290およびトランスクリティカルシステムがすでに発売されています。

最終更新日: