グローバル外科ナビゲーションシステム市場規模およびシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

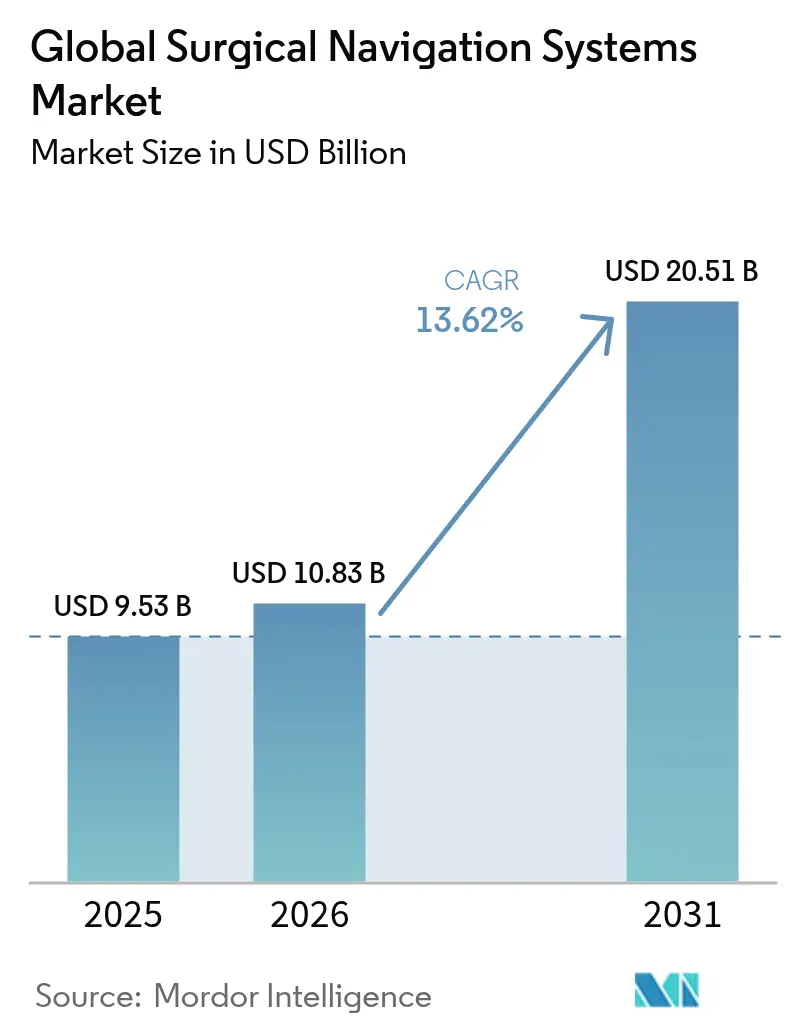

| 市場規模 (2026) | 10.83 十億米ドル |

| 市場規模 (2031) | 20.51 十億米ドル |

| 成長率 (2026 - 2031) | 13.62% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

| 市場集中度 | 高 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるグローバル外科ナビゲーションシステム市場分析

外科ナビゲーションシステムの市場規模は、2025年の95億3,000万米ドルから2026年には108億3,000万米ドルへと成長し、2026年から2031年にかけてCAGR 13.62%で2031年までに205億1,000万米ドルに達すると予測されています。この加速は、修正手術率を削減し患者の回復期間を短縮する精密誘導・低侵襲手術への広範な移行を反映しています。脊椎、神経外科、整形外科における臨床的複雑性の高まりにより、病院は画像誘導技術への投資を促進しており、AI対応の計画ツールが手術時間を短縮し、インプラント配置精度を向上させています。より広範な償還適用範囲とバンドル支払いモデルが、成果向上を実証するプロバイダーに報酬を与え、さらに普及を促進しています。アジア太平洋地域における急速なインフラ拡張が、ハイブリッド手術室に組み込まれる接続型プラットフォームへの新たな需要を生み出しています。ベンダーは3Dイメージングと機械学習アルゴリズムを融合させることで差別化を図っていますが、サイバーセキュリティ規制や展開を遅らせる可能性のある訓練済み技術者不足にも対応しなければなりません。

主要レポートのポイント

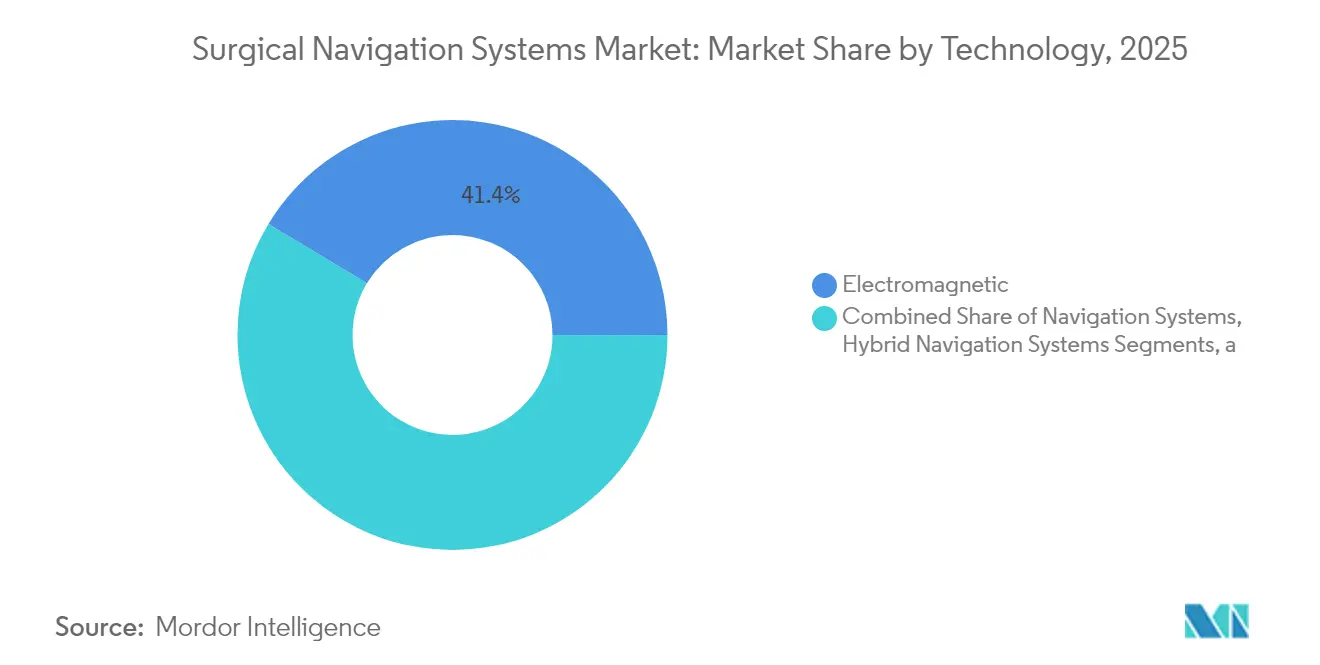

- 技術別では、電磁システムが2025年の外科ナビゲーションシステム市場シェアの41.36%を占めてリードし、光学システムが2031年にかけて最も速い8.12%のCAGRを記録しました

- 用途別では、神経外科が2025年の外科ナビゲーションシステム市場規模の39.25%のシェアを占め、耳鼻咽喉科手術が2031年にかけてCAGR 7.95%で最も速く拡大しました

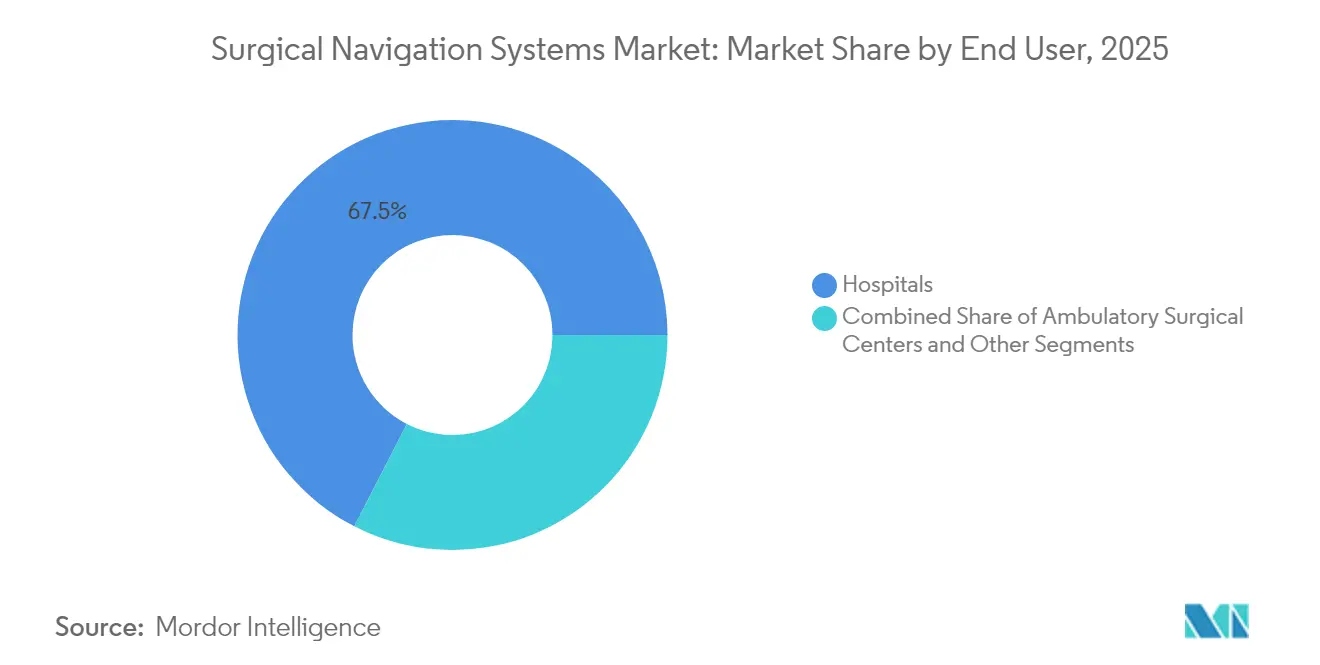

- エンドユーザー別では、病院・学術医療センターが2025年に67.45%の収益シェアを保持し、外来手術センターが2031年にかけてCAGR 8.68%で最も高い成長率を記録しました

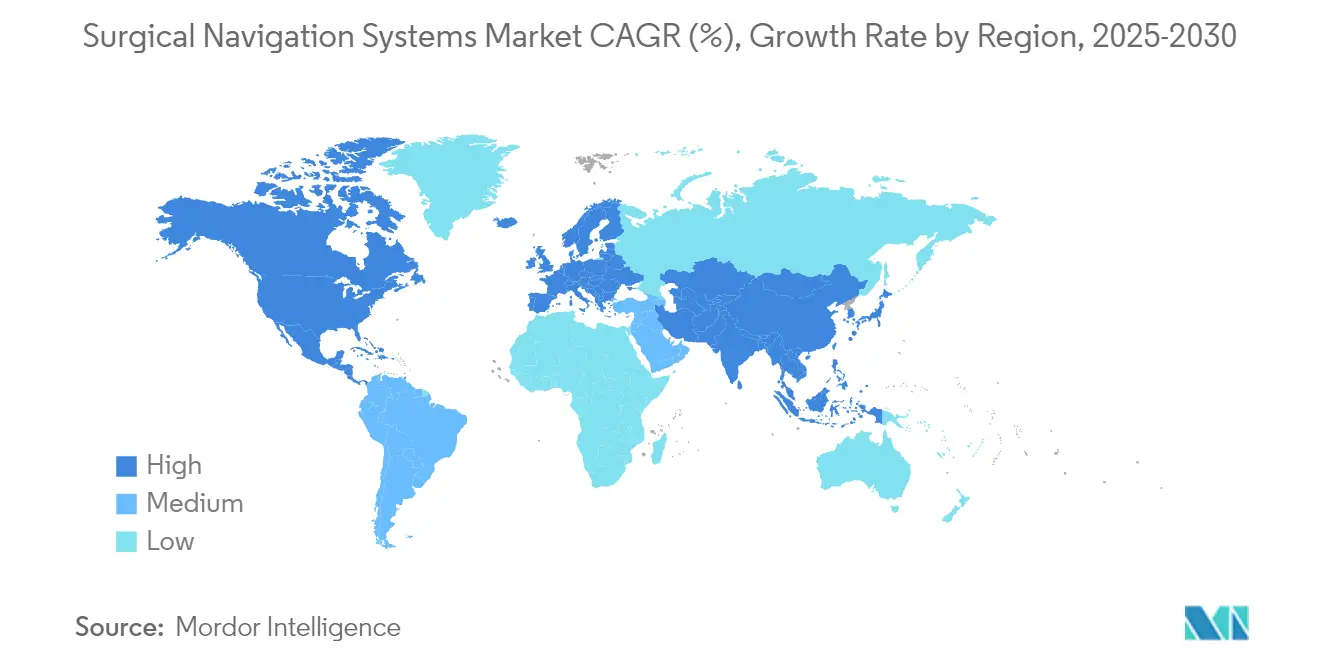

- 地域別では、北米が2025年に37.85%のシェアで優位を占め、アジア太平洋が2031年にかけてCAGR 7.76%で最も速く成長する地域となっています

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

グローバル外科ナビゲーションシステム市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | CAGRへの影響(概算%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 複雑な外科症例の増加 | 3.20% | 北米および欧州に集中するグローバル | 中期(2〜4年) |

| 低侵襲・ロボット手術の普及拡大 | 2.80% | 北米・EUが先行、アジア太平洋が急速に採用 | 短期(2年以内) |

| 3Dイメージングおよびアルゴリズムにおける継続的なAIイノベーション | 2.10% | 北米・欧州に研究開発センターを持つグローバル | 長期(4年以上) |

| 先進手術室技術に対する広範な償還および資金調達 | 1.90% | 主に北米および欧州 | 中期(2〜4年) |

| 新興医療市場における急速なインフラ拡張 | 1.70% | アジア太平洋が中核、中東・アフリカへの波及 | 長期(4年以上) |

| ハイブリッド手術室とのナビゲーションプラットフォームの統合 | 1.40% | グローバル、先進医療システム | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

複雑な外科症例の増加

複雑な脊椎変形手術の84%が、グレードAのスクリュー精度を達成するためにナビゲーションに依存しており、透視法での50〜80%と比較して、1件あたり平均33,939米ドルの修正手術コストを削減しています。[1]Silvia G. González、「低侵襲脊椎手術における透視法の使用」、mini-invasive-surgery.com 多疾患を抱える高齢化人口が症例数を増加させているため、プロバイダーは精密誘導を低合併症率および入院期間短縮と結びつけることで設備投資を正当化しています。したがって、予算が逼迫した環境においても需要は堅調を維持し、外科ナビゲーションシステム市場を下支えしています。長期的な臨床実績に裏付けられたベンダーは外科医の信頼をさらに高め、高ボリュームセンターにおける更新サイクルを加速させています。

低侵襲・ロボット手術の普及拡大

ロボット支援人工膝関節全置換術はすでに米国の手術量の13%を占めており、正確な骨切除とインプラントアライメントのためにナビゲーションが不可欠です。外科医は通常わずか12〜17件のロボット手術後に習熟度を達成し、学習曲線の障壁を低下させています。外来施設はこれらの手術を取り込んでおり、外来施設を優遇するメディケア料率に支えられ、2011年から2018年の間に287億米ドルの節約をもたらしました。[3]メディケア支払諮問委員会、「議会への報告書:メディケアと医療提供システム」、medpac.gov この移行は、精密ツールが安全な低侵襲アプローチに不可欠となるにつれ、外科ナビゲーションシステム市場に複数年にわたる追い風をもたらし続けています

3Dイメージングおよび人工知能アルゴリズムにおける継続的なイノベーション

機械学習エンジンはリアルタイムで組織を分類し器具を追跡することで、外科医の認知的負荷を軽減し手術精度を向上させています。2025年に公表されたFDAガイダンスはAI対応デバイスへの期待を明確化し、ベンダーが意思決定支援モジュールを組み込むことを促進しています。拡張現実オーバーレイは腹腔鏡手術中の術中出血量を43%削減し、合併症率を24%低下させます。これらの機能強化によりナビゲーションは「地図」から「副操縦士」へと変貌し、医療システム全体での採用が戦略的必須事項となり、外科ナビゲーションシステム市場を拡大させています。

先進手術室技術に対する広範な償還および資金調達

専用CPTコード+61783が米国のコンピュータ支援脊椎手術を支援しており、進化する価値ベース契約が合併症を削減する技術に報酬を与えています。欧州のDRGシステムには依然として診療報酬の不整合が見られますが、バンドル支払いパイロットにより病院が修正手術の発生率低下を通じて投資を回収できることが示されています。したがって、ベンダーはナビゲーションを任意のアップグレードではなくコスト回避手段として位置付け、設備投資サイクルにおける勢いを維持しています。

抑制要因の影響分析*

| 抑制要因 | CAGRへの影響(概算%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 高い設備投資およびライフサイクル支出要件 | -2.10% | グローバル、特に新興市場 | 短期(2年以内) |

| 長期にわたる多地域規制承認プロセス | -1.80% | 地域によって異なるグローバル | 中期(2〜4年) |

| 熟練した臨床・技術人材の不足 | -1.50% | グローバル、農村部および新興市場で深刻 | 長期(4年以上) |

| サイバーセキュリティおよびデータプライバシーに関する懸念の高まり | -1.20% | グローバル、先進市場で顕著 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

高い設備投資およびライフサイクル支出要件

ナビゲーション付きOアームの取得には4年間で589,205米ドルのコストがかかる可能性があり、脊椎外科医の77%が価格を採用の最大の障壁として挙げています。手術件数ごとのリースや製造業者のファイナンスパッケージがこの負担を軽減しようとしていますが、中小病院や新興市場のプロバイダーは依然として苦労しています。コストへの懸念が初回導入を制限する可能性がありますが、経済モデルは高額な修正手術を回避する高ボリュームセンターでのプラスのリターンを証明しています。ベンダーがモジュール式アップグレードを導入するにつれ、支出曲線を平坦化し外科ナビゲーションシステム市場での成長を守ることを目指しています。

サイバーセキュリティおよびデータプライバシーに関する懸念の高まり

FDAの2024年市販前規則は、製造業者に「サイバーデバイス」に対する脅威軽減計画の文書化を義務付けています。[2]FDA、「医療機器におけるサイバーセキュリティ:品質システムの考慮事項」、fda.gov ナビゲーションコンソールがPACSおよびクラウドダッシュボードと接続するため、病院はネットワークセグメンテーション、エンドポイント保護、インシデント対応を強化しなければなりません。これらの投資は総所有コストを引き上げ、調達サイクルを長期化させる可能性があります。注目度の高いランサムウェア攻撃が取締役会レベルの監視を強化し、臨床上の利点にもかかわらず一部の導入を遅らせ、外科ナビゲーションシステム市場への逆風を生み出しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

技術別:電磁の信頼性と光学の勢い

電磁プラットフォームは、視線が遮られる解剖学的部位での実証済みのパフォーマンスにより、2025年の外科ナビゲーションシステム市場シェアの41.36%を占めました。病院は、かさばるリフレクターなしに軟組織を通じて器具を追跡できる能力を高く評価しています。しかし、光学ソリューションが追い上げており、高速カメラとAIベースのマーカーレストラッキングに支えられ、CAGR 8.12%を記録しています。このセグメントの台頭は、手術室が混雑した手術野での迅速なセットアップと低いドリフトエラーを重視していることを示しており、施設をトラッキングモードを切り替えられるデュアルモダリティスイートへと誘導しています。

ハイブリッド構成はコイルとカメラを統合カート内に組み合わせ、外科医が手術中にモダリティを切り替えることを可能にします。透視法ベースおよびCTベースのナビゲーションは外傷および複雑な脊椎においてニッチな需要を確保していますが、放射線被曝への精査に直面しています。拡張現実ヘッドセットやMRI適応型電磁プローブなどの新興モダリティは「その他」のカテゴリに位置し、価格と規制経路が成熟すれば段階的な利益をもたらすことが期待されています。これらのイノベーションは外科ナビゲーションシステム市場の長期的な拡大を持続させるのに役立っています。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

用途別:神経外科がリード、耳鼻咽喉科が急成長

神経外科は2025年に収益シェアの39.25%を維持しており、開頭術と脳深部刺激術は腫瘍マージンと電極配置のためのサブミリメートル誘導に大きく依存しています。しかし、内視鏡的副鼻腔手術と人工内耳埋め込み症例の増加に伴い、耳鼻咽喉科手術がCAGR 7.95%で最も速く成長するでしょう。画像誘導人工内耳埋め込みは平均手術時間24.4分でトラッキングエラーが無視できるほど小さいと報告されており、外科医の信頼と患者スループットを向上させています。整形外科、外傷、脊椎手術も、ロボットシステムが関節形成術と変形矯正において標準化されるにつれて拡大しています。心臓・胸部チームは低侵襲弁修復にナビゲーションを採用し、歯科・顎顔面専門医は誘導インプラントワークフローを探求しています。これらの適応症の拡大は外科ナビゲーションシステムの市場規模を拡大させ、製品開発ロードマップを多専門科対応の汎用コンソールへとシフトさせています。

エンドユーザー別:外来手術センターの勢いが病院優位を崩す

病院は複雑な症例構成と統合されたイメージングインフラにより収益の67.45%を占めています。しかし、外来手術センターは膝、肩、脊椎手術が低感染リスクと迅速な退院に後押しされて外来スイートへ移行するにつれ、最も速いCAGR 8.68%を記録しています。外来手術センターは2011年から2018年の間にメディケアに287億米ドルの節約をもたらし、2028年までにさらに734億米ドルの節約を生み出す可能性があり、移行に対する支払者の支持を強調しています。その結果、ベンダーは外来手術センターの予算に合わせた小型フットプリントカートとサブスクリプションモデルを提供するようになり、外科ナビゲーションシステムの対象市場を拡大しています。専門クリニックは単一専門科の卓越性に注力することで需要を補完し、競争の激しい都市部の回廊で紹介優位性を得るためにナビゲーションを活用することが多いです。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

地域分析

北米は2025年収益の37.85%を占めており、強力な償還制度、広範なハイブリッド手術室の整備、AIモジュールの早期採用に支えられています。米国が地域成長をリードしており、脊椎および脳手術における定位ナビゲーションを償還するCPT経路に助けられ、カナダは設備投資アップグレードに対する州の資金調達を拡大しています。メキシコの国境を越えたデバイス供給協定により、高性能コンソールが民間病院にとってよりアクセスしやすくなっています。しかし、大都市圏での飽和が北米の外科ナビゲーションシステム市場を初回購入よりも更新へと向かわせており、製造業者は純粋な精度向上よりもワークフローとサイバーセキュリティのアップグレードを強調するよう促されています。

アジア太平洋は2031年にかけてCAGR 7.76%で最も速く成長する市場です。中国は国内の神経ロボットプログラムを優先しており、国家薬品監督管理局の改革により革新的なプラットフォームの承認時間が短縮され、国内外の参入者を奨励しています。日本と韓国は強固な電子機器サプライチェーンを活用してOEMパートナーシップを加速させており、インドの急成長する医療観光クラスターはコスト効率が高く先進的なナビゲーションコンソールを求めています。

欧州は多層的な償還制度とCEマーク取得の時間軸により、安定しているものの変動のある普及を示しています。ドイツとフランスは強力な病院予算と外科医のロビー活動により早期採用を進めていますが、DRGシステムの診療報酬の曖昧さがイタリアとスペインでの調達を遅らせる可能性があります。国境を越えた研究コンソーシアムがイノベーションを活発に保ち、EU人工知能法がデジタルヘルス基準を調和させ、地域全体での製品展開を容易にする可能性があります。GCC諸国と南アフリカにおける中東・アフリカの支出急増がベンダーに新たな機会を開く一方、ラテンアメリカのマクロ経済の不安定さがブラジルの民間ネットワーク以外での近期導入を抑制しています。予測期間を通じて、これらの混在する促進要因が外科ナビゲーションシステム市場の長期的な拡大を集合的に強化しています。

競合ランドスケープ

外科ナビゲーションシステム市場は中程度の集中度を示しています。Medtronic、Stryker、Brainlabは数十年にわたる臨床データ、サービスネットワーク、付随消耗品を活用してシェアを守っています。MedtronicのStealthStationは世界で350万件以上の手術を誘導しており、StrykerのMakoは1,500台以上の設置台数で100万件以上の関節手術を完了しています。Brainlabは頭蓋、脊椎、耳鼻咽喉科のワークフローを単一のソフトウェアレイヤーに統合し、病院の切り替えコストを高めています。

M&A活動は活発を維持しています。Zimmer Biomet は2024年にOrthoGrid Systemsを買収してAI透視誘導をHipIQプラットフォームに組み込み、KARL STORZはAsensus Surgicalを買収してSenhanceロボティクスをイメージングスタックに追加しました。Elucent Medicalなどのスタートアップは2024年に機械学習局在化プローブのために4,250万米ドルを調達し、ニッチなイノベーションへの投資家の関心を示しています。競争優位性はますます組み込みAI、拡張現実オーバーレイ、セキュアなクラウド分析に依存しています。これらをターンキー教育プログラムと組み合わせる企業は、スキル不足を克服し外科ナビゲーションシステム市場のグローバル普及を加速させることができます。

規制も競争を形成しています。より厳格なFDA市販前サイバーセキュリティ規則は深いコンプライアンスチームを持つ既存企業に有利に働き、資本力の乏しい参入者を締め出す可能性があります。一方、オープンアーキテクチャソフトウェアとAPIレベルのパートナーシップにより、機敏なプレイヤーが特化したモジュールをレガシーコンソールに接続し、収益フローを分散させることができます。その結果、MedtronicとSiemens Healthineersの2025年の提携に代表されるような、イメージング大手とナビゲーションベンダー間のアライアンスが増加し、顧客を複数年の更新サイクルに縛り付けるエコシステムを形成することが予想されます。

グローバル外科ナビゲーションシステム業界リーダー

Zimmer Biomet Holdings

B Braun Melsungen AG

Medtronic

Stryker

Siemens AG

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年5月:StrykerはAAOS 2025にてQ Guidance統合を搭載した第4世代Mako 4プラットフォームを発表し、ロボット股関節修正術および限定リリースの脊椎・肩モジュールを追加しました。

- 2025年2月:MedtronicはSiemens Healthineersと提携し、AiBLE脊椎エコシステム内でMultitom Raxイメージングを共同販売し、術前から術後までのシームレスなワークフローを目指しています。

- 2025年1月:ClearPoint NeuroはMRIおよびCTワークフローをサポートするNavigation Software 3.0のFDA認可を取得しました。完全な商業展開は2025年下半期に予定されています。

- 2024年11月:Medtronicはナビゲーション対応ロボティクスの低侵襲器具ポートフォリオを強化するためFortimedixを買収しました。

- 2024年8月:Zimmer BiomedはOrthoGrid Systemsの買収契約を締結し、AI搭載のHip AI誘導を再建ラインナップに追加しました。

研究方法のフレームワークとレポートの範囲

市場定義と主要カバレッジ

本研究では、外科ナビゲーションシステム市場を、神経外科、整形外科、耳鼻咽喉科、脊椎、歯科、その他の複雑な手術において外科医にリアルタイムの三次元誘導を提供する、専用ハードウェア、トラッキングセンサー、イメージング統合ソフトウェアのすべてと定義しています。分析対象システムは、世界中の病院および外来手術センターに販売される設備コンソール、補助カメラ、消耗品、保守契約、組み込み計画モジュールをカバーしています。

スコープ除外:器具トラッキングなしに解剖学的参照のみを提供するポータブルスマートフォンアプリは除外されています。

セグメンテーション概要

- 技術別

- 電磁ナビゲーションシステム

- 光学ナビゲーションシステム

- ハイブリッドシステム

- 透視法ベースのシステム

- CTベースのシステム

- その他

- 用途別

- 神経外科

- 整形外科・外傷外科

- 脊椎外科

- 耳鼻咽喉科手術

- 心臓・胸部外科

- 歯科・顎顔面外科

- エンドユーザー別

- 病院

- 外来手術センター

- その他

- 地域

- 北米

- 米国

- カナダ

- メキシコ

- 欧州

- ドイツ

- 英国

- フランス

- イタリア

- スペイン

- 欧州その他

- アジア太平洋

- 中国

- 日本

- インド

- 韓国

- オーストラリア

- アジア太平洋その他

- 中東・アフリカ

- GCC

- 南アフリカ

- 中東・アフリカその他

- 南米

- ブラジル

- アルゼンチン

- 南米その他

- 北米

詳細な研究方法論とデータ検証

一次調査

二次調査の結果を裏付けるため、当チームは北米、欧州、および高成長アジア5カ国の手術室ディレクター、生物医学エンジニア、ディストリビューターマネージャーと構造化インタビューおよび短期調査を実施しました。回答により平均販売価格、保守更新率、病院の購買トリガーが明確化され、公開データでは概算しかできなかった前提条件を精緻化することができました。

デスクリサーチ

アナリストはオープンデータセット、世界保健機関の手術件数、OECD医療会計、国連人口コホートから始め、製品の入手可能性をタイムスタンプするFDA 510(k)やEMA承認などの規制当局ポータルで補完しました。国連Comtradeの貿易統計、外科デバイスの輸入コード、国際コンピュータ支援外科学会などの団体の協会論文が出荷と利用状況の手がかりを追加しました。また、採用曲線と精度成果について査読済みジャーナル(例:神経外科ジャーナル)を精査し、D&B HooversとDow Jones Factivaからの独自データがベンダー収益のベンチマークに役立ちました。ここで引用されているソースは例示的なものであり、データの確認、明確化、ギャップ補完に多くの追加出版物が活用されています。

市場規模算定と予測

Mordorのアナリストはトップダウンとボトムアップを組み合わせたブレンドモデルを適用しました。グローバルな手術件数はナビゲーション普及率、平均販売価格トレンド、平均コンソールサービス収益と整合させ、選択的なサプライヤーの積み上げとチャネルチェックに対して検証されました。主要変数には(i)年間頭蓋および関節置換手術件数、(ii)ナビゲーションコンソールの設置台数、(iii)レガシー光学プラットフォームの価格侵食、(iv)第1層病院の設備投資成長、(v)地域規制承認のペースが含まれます。これらの促進要因を過去の収益に関連付ける多変量回帰が弾力性を確立し、シナリオ分析が更新サイクルの前提条件をストレステストしました。ボトムアップ推定のデータギャップは、専門家との協議で合意した加重地域プロキシによって補完されました。

データ検証と更新サイクル

ドラフト出力は独立した指標に対して異常値にフラグを立てる3段階レビューを経て、シニアアナリストの承認を受けます。レポートは12ヶ月ごとに更新され、重大なイベント、主要なリコール、画期的な承認、またはマクロショックがベースラインを変化させた場合に中間改訂が行われます。納品前にアナリストが重要な入力を再実行し、クライアントが最新の見解を受け取れるようにしています。

Mordorの外科ナビゲーションシステムベースラインが信頼性を持つ理由

公表されている数値は、プロバイダーが異なる製品構成、価格設定の慣行、更新リズムを選択するため、しばしば乖離します。当社の厳格なスコープ選択と年次更新によりこれらのギャップを縮小し、意思決定者にバランスの取れた出発点を提供しています。

要約すると、Mordorの数値は多ソース変数、ライブ一次検証、明示的なサービス収益レイヤーを統合しており、製品プランナーと投資家が将来の意思決定に信頼できる透明性と再現性のあるベースラインを作成しています。

ベンチマーク比較

| 市場規模 | 匿名化されたソース | 主要なギャップの要因 |

|---|---|---|

| 95億3,000万米ドル | ||

| 95億9,000万米ドル | 地域コンサルタントA | 単一ベンダーの収益積み上げと静的な平均販売価格に依存し、耳鼻咽喉科および歯科セグメントを省略している |

| 12億米ドル(2023年) | 業界団体B | 光学プラットフォームのみをカウントし新興地域を除外しており、古くより狭いベースラインとなっている |

| 24億8,000万米ドル(2024年) | 調査出版社C | ハードウェアのみのモデルで、サービスとソフトウェアを除外し、インフレ調整なし |

要約すると、Mordorの数値は多ソース変数、ライブ一次検証、明示的なサービス収益レイヤーを統合しており、製品プランナーと投資家が将来の意思決定に信頼できる透明性と再現性のあるベースラインを作成しています。

レポートで回答される主要な質問

外科ナビゲーションシステム市場の現在の価値はいくらですか?

市場は2026年に108億3,000万米ドル相当であり、2026年から2031年にかけてCAGR 13.62%で2031年までに205億1,000万米ドルに達すると予測されています。

現在市場をリードしている技術セグメントはどれですか?

電磁トラッキングが収益シェアの41.36%で優位を占めており、視線が遮られた手術野での信頼性が高く評価されています。

外来手術センターがナビゲーションプラットフォームに投資する理由は何ですか?

外来手術センターは低感染リスク、短い入院期間、病院から手術を遠ざけるメディケア支払いの恩恵を受けており、ナビゲーションツールにより複雑な症例を安全に実施しながら支払者に数十億ドルのコスト節約をもたらすことができます。

新興市場での採用における最大の障壁は何ですか?

高い設備投資とライフサイクル費用が主要な障壁であり続けていますが、製造業者は初期負担を軽減するために手術件数ごとの支払いやリースモデルを提供するようになっています。

人工知能と拡張現実は外科ナビゲーションをどのように変えていますか?

機械学習アルゴリズムが組織認識と器具トラッキングを自動化し、拡張現実オーバーレイが可視化を向上させ、これらが合わさって手術時間と合併症率を削減しています。

最終更新日: