外科用ドレープおよびガウン市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

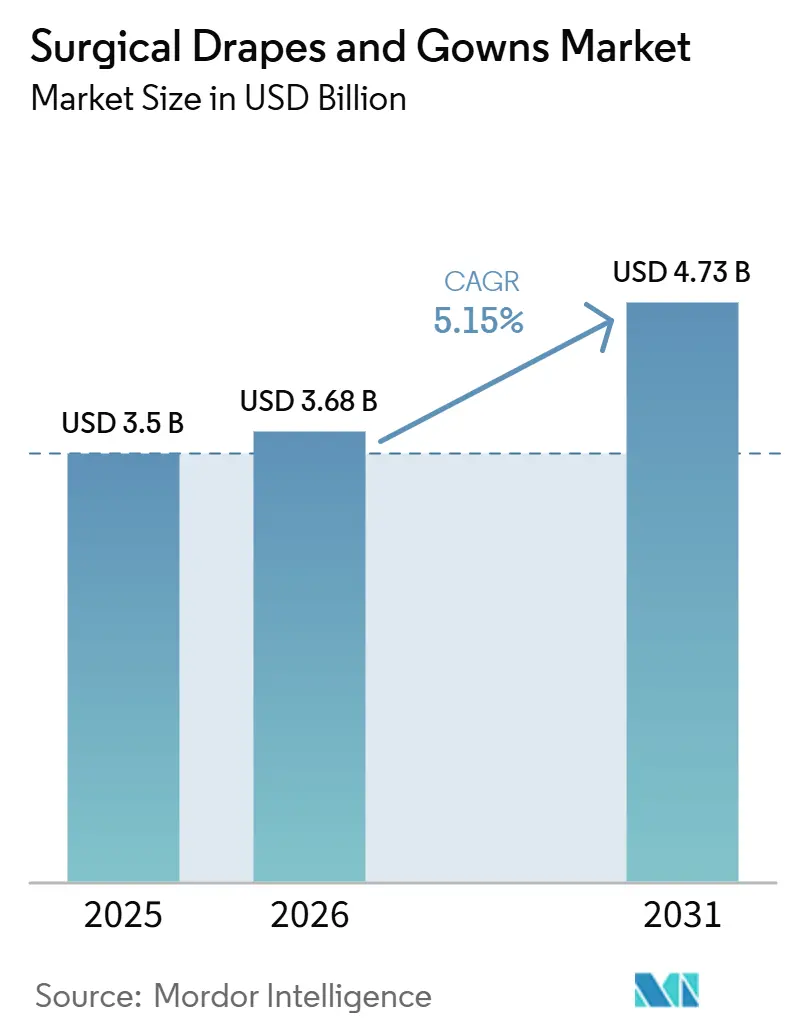

| 市場規模 (2026) | 3.68 十億米ドル |

| 市場規模 (2031) | 4.73 十億米ドル |

| 成長率 (2026 - 2031) | 5.15% CAGR |

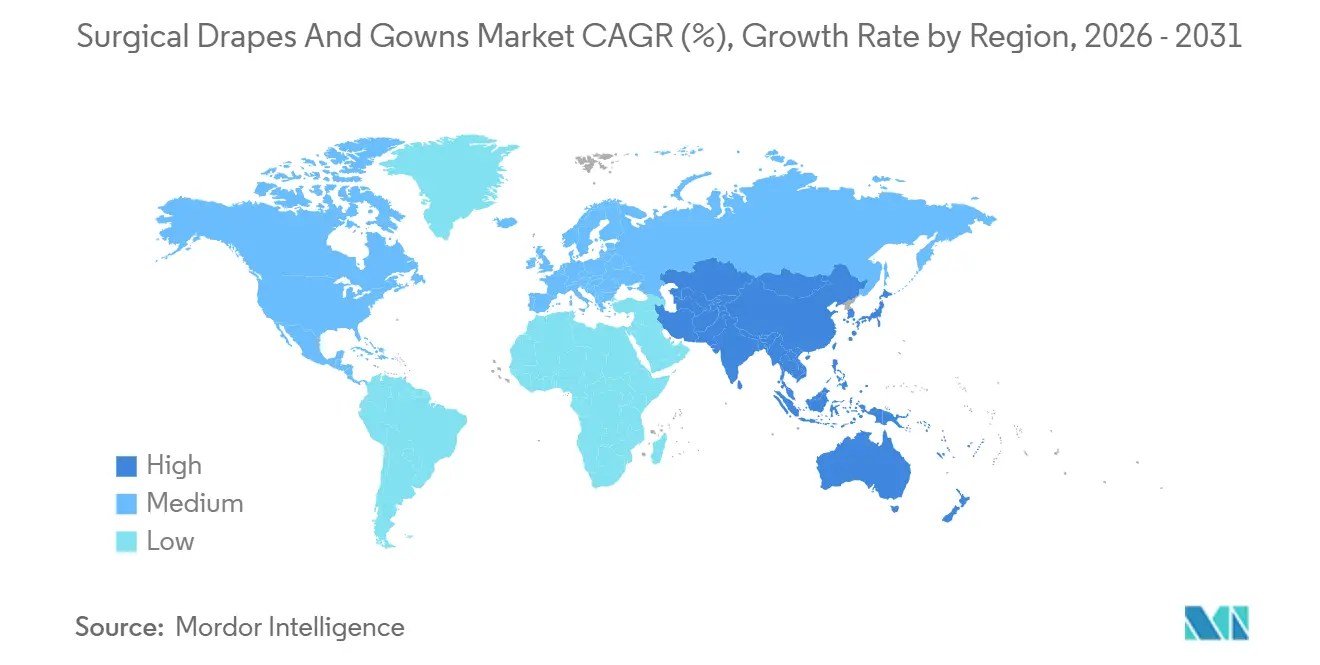

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

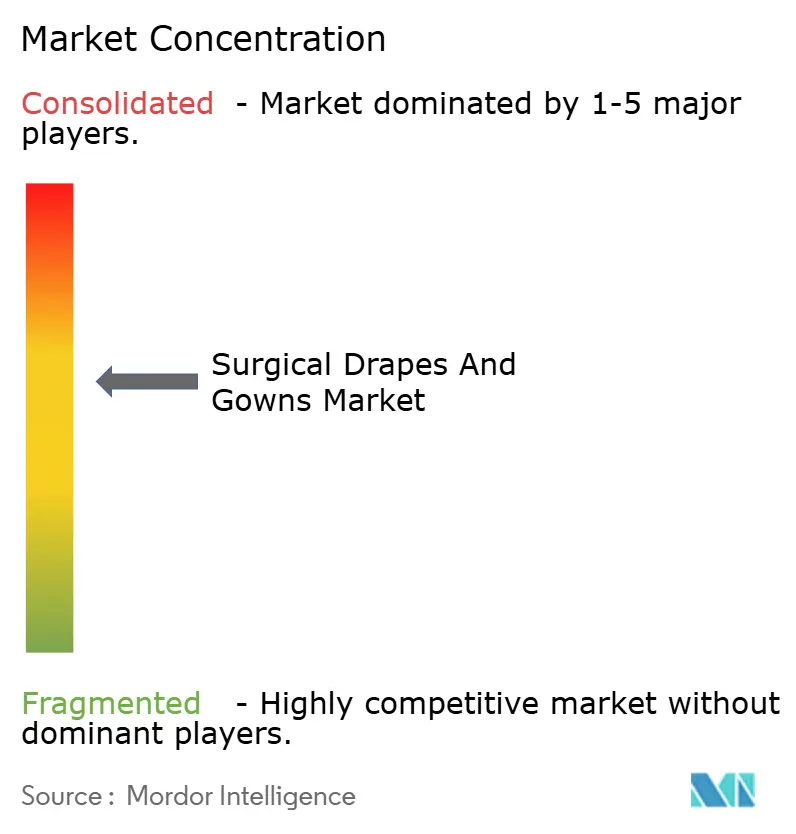

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる外科用ドレープおよびガウン市場分析

2026年の外科用ドレープおよびガウン市場規模は38億米ドルと推定され、2025年の35億米ドルから成長しており、2031年には47.3億米ドルに達する見込みで、2026年〜2031年にかけてCAGR5.15%で成長しています。この成長は、パンデミック前の水準を超えて回復した手術件数と、先進国および新興国の医療システム双方における高保護カテゴリーの普及加速によって支えられています。使い捨て製品が依然として収益を支配していますが、高度な再使用可能製品とのパフォーマンス格差は縮小しており、ライフサイクルコスト指標が日常的な調達の議論に持ち込まれるようになっています。提示された事実から導き出される新たな推察として、医療システムが環境属性を取得価格と同等のウェイトで評価する入札文書の作成を開始しており、これはサステナビリティを「あれば望ましい」から「必須」へと実質的に引き上げる転換です。世界の外科用ドレープおよびガウン市場は現在、手術室の安全性向上と病院のネットゼロ目標達成支援という二重の目標を反映しており、これは過去の入札プロセスではほとんど見られなかったものです。

主要レポートのポイント

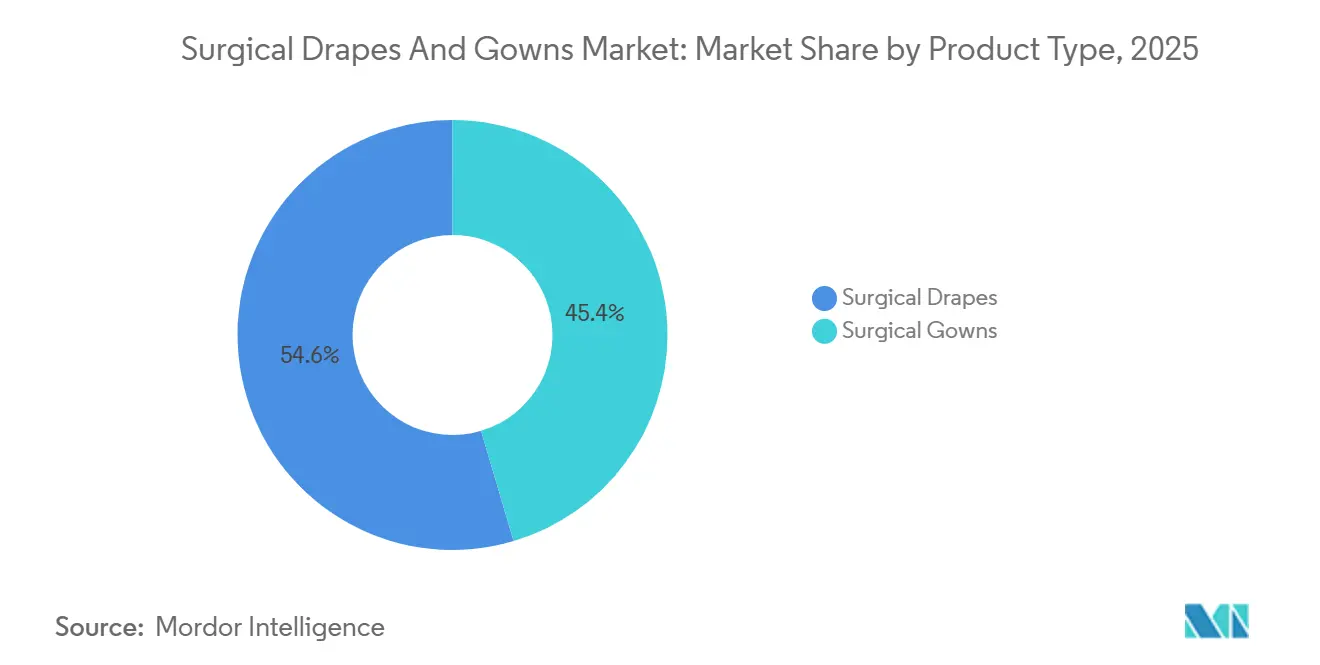

- 製品タイプ別では、外科用ドレープが2025年に最大の54.60%の市場シェアを占め、外科用ガウンは2031年に向けてCAGR7.45%で最も急成長するセグメントを代表しています。

- 素材別では、不織布が2025年に収益の82.00%を占め、バイオベースおよびリサイクル可能ポリマーが2031年までにCAGR11.10%で最も急速に増加すると予測されています。

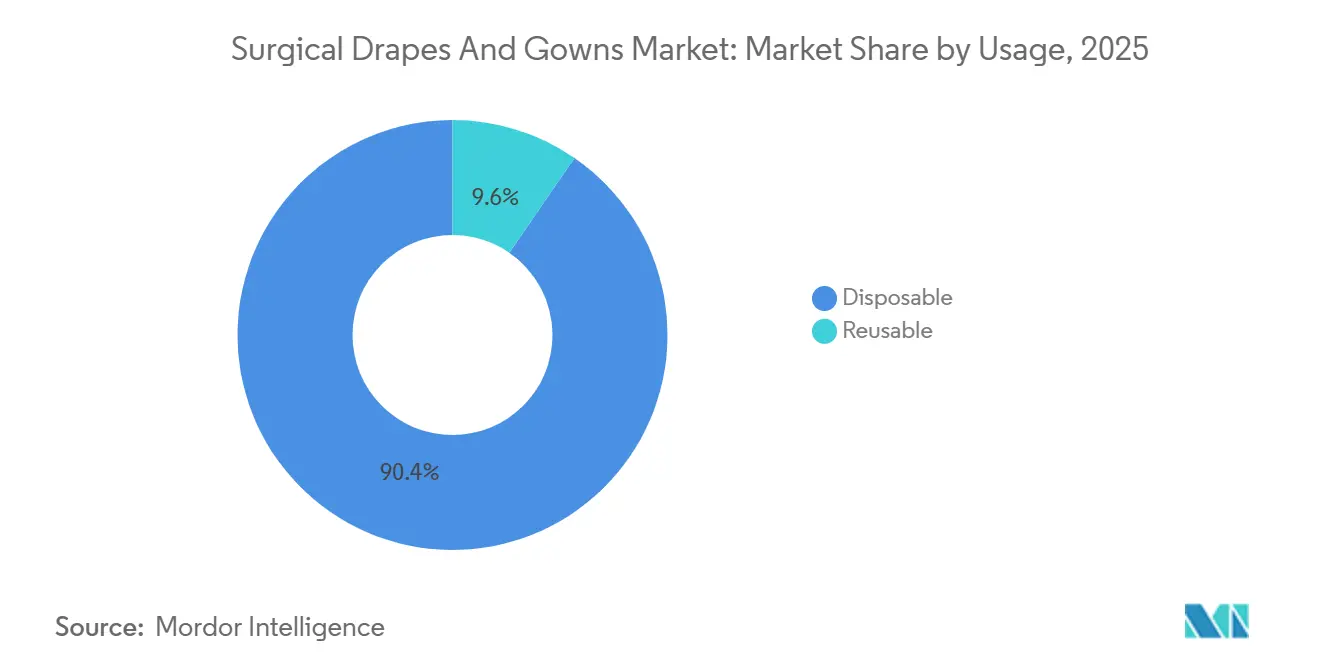

- 用途別では、使い捨て製品が2025年に90.40%のシェアで支配的であり、再使用可能製品は2031年に向けてCAGR8.10%で最も高い拡大が見込まれています。

- 保護レベル別では、AAMIレベル3製品が2025年に39.80%の市場シェアでトップに立ち、AAMIレベル4は2031年までにCAGR9.35%で最も強い成長を記録すると予測されています。

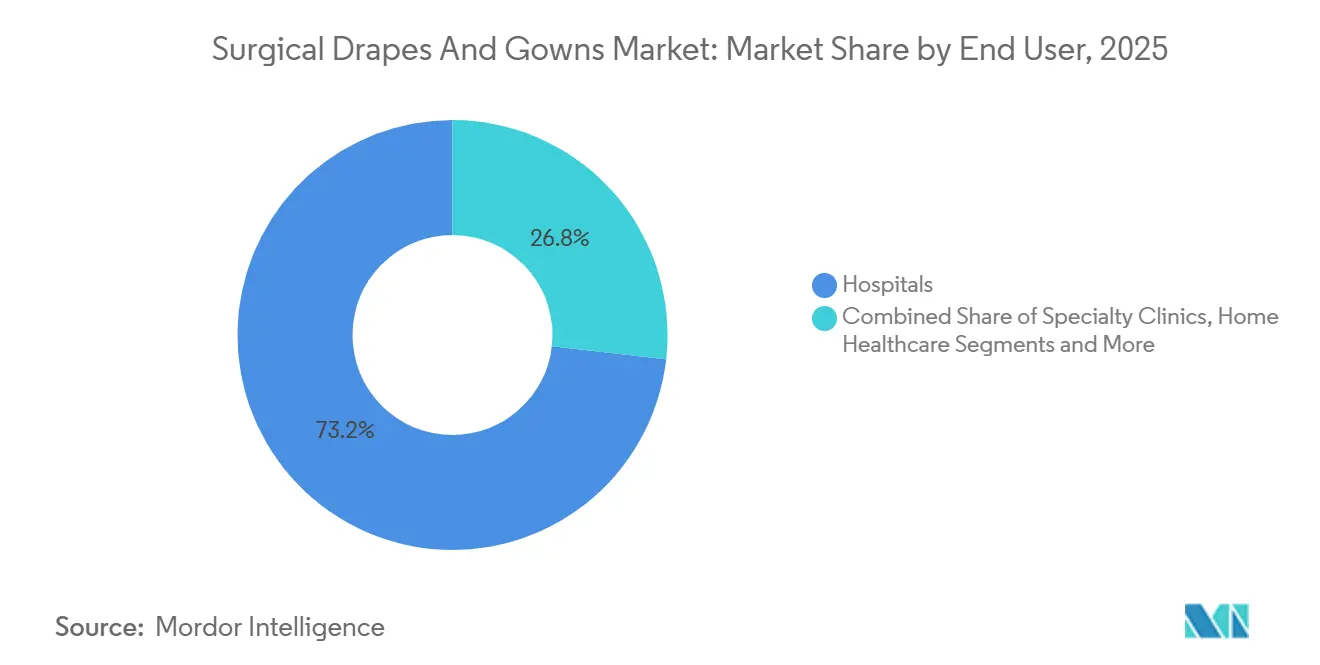

- エンドユーザー別では、病院が2025年に販売の73.20%を占め、外来手術センターはCAGR8.35%で2031年に向けて最も急激な上昇を記録すると予測されています。

- 地域別では、北米が2025年に36.30%のシェアで支配的でしたが、アジア太平洋地域が同期間にCAGR8.95%で最も速いペースで拡大すると予測されています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

世界の外科用ドレープおよびガウン市場のトレンドと洞察

促進要因の影響分析*

| 促進要因 | CAGRへの影響(〜%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 院内感染(HAI)ペナルティの世界的な増加により、病院が定期的な表面消毒監査を実施するよう促されている | +1.0% | 北米および欧州連合 | 短期(2年以内) |

| 医療インフラの拡大が機関購入を促進 | +0.9% | アジア太平洋地域中核、中東・アフリカへの波及 | 中期(約3〜4年) |

| 新型コロナウイルス感染症後の消費者衛生意識の高まりが家庭および職場での需要を持続させている | +0.7% | 世界全体 | 短期(2年以内) |

| 低残留・速効性製剤に向けた研究開発の転換が製品交換サイクルを強化 | +0.6% | 世界全体;北米および欧州連合での早期利益 | 中期(約3〜4年) |

| 北米および欧州連合の食品工場におけるHACCPおよびFSMAへの義務的準拠が消毒予算を引き上げている | +0.5% | 北米および欧州連合 | 中期(約3〜4年) |

| 新興市場における急速な都市化がコントラクトクリーニングの成長を促進 | +0.4% | アジア太平洋地域中核およびラテンアメリカの主要都市 | 長期(5年以上) |

| 情報源: Mordor Intelligence | |||

高齢化人口動態がパンデミック前の水準を超えて手術件数を加速させている

世界的に拡大する65歳以上の人口層が手術スループットの増加に直結しており、権威ある外科学会は高齢患者が現在、手術件数の著しく大きな割合を占めていることを確認しています[1]米国外科学会、「高齢者への外科的ケア」、会報。市場への影響として、整形外科および心臓血管外科に多い体液への長時間曝露に対応できる強化された重要ゾーンを備えたドレープへの持続的な需要増加が見込まれます。人口統計データから導き出される観察として、高齢化による生理的変化がしばしば手術時間を延長させ、それによってドレープの引張強度および液体浸透抵抗パラメータへの負荷が以前より増大し、病院が高度なバリア素材を指定するよう促しています。

国民皆保険制度の取り組みが公立病院の拡大を促進

アジア太平洋地域およびラテンアメリカの一部における国家プログラムが、新たに建設された手術室群を継続的に公開しています。これらの追加施設は、大量に安定調達可能な標準的なAAMIレベル2〜3のドレープおよびガウンへの発注に即座につながります。実践的な推察として、初めての購入者の多くが物流の複雑さを軽減するためにシングルベンダーの基本合意を好む傾向があり、これはエンドユーザーの近くに現地の滅菌・仕上げ工場を設立することで納期短縮と輸入関税削減を実現できるサプライヤーに有利な動態です。

新型コロナウイルス感染症後の感染管理プロトコルがバリア性能要件を引き上げている

疾病管理予防センター[2]Nimalie Stone、「医療現場における感染性物質の伝播防止:隔離予防ガイドラインの第一部草案更新に関する疾病管理予防センターの最新情報」、Safe Healthcare Blog、www.cdc.govなどの機関からのより厳格なガイドラインが、手術環境における高度なバリア基準を正式に定めています。AAMIレベル3および4の衣類の採用は現在、市場価値の半分以上を占めており、プレミアム保護層への明確な転換を示しています。関連する推察として、レベル3が近い将来に三次病院のベースラインとなる可能性があり、より高い保護が手術スタッフへの熱負担に転換しないよう、サプライヤーが快適性と通気性においてさらなる革新を行うよう促しています。

バイオベース素材の革新がサステナビリティへの懸念に対応

高分子科学は、バイオ由来繊維が従来の合成素材の耐液性に匹敵しながら、内包炭素を大幅に削減できる段階まで進歩しています。複数の地域でのパイロット試験では、バイオベースドレープへの切り替えにワークフローの変更がほとんど必要ないことが示されており、再使用可能品への完全移行よりも施設にとって採用が容易です。注目すべき推察として、価格同等性が狭い範囲内に近づいた時点で、公的排出コミットメントを追求する病院がバイオベースオプションを急速に採用し、再生可能原料に注力するサプライヤーに新たな需要の波をもたらす可能性があります。

抑制要因の影響分析*

| 抑制要因 | CAGRへの影響(〜%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 精密医療機器への表面損傷懸念が塩素およびアルデヒドの使用を制限 | −0.6% | 北米および欧州連合の三次病院 | 短期(2年以内) |

| 化学物質を使用しない代替手段としての紫外線CおよびESD技術の台頭 | −0.5% | 世界全体;北米および欧州連合での最速普及 | 中期(約3〜4年) |

| 欧州連合およびカリフォルニア州における環境化学規制の強化が高VOC製剤を制限 | −0.4% | 欧州連合および米国西海岸 | 短期(2年以内) |

| アルコールおよびクロルアルカリ原材料価格の変動がメーカーの利益率を圧迫 | −0.3% | 世界全体;アジア太平洋地域およびラテンアメリカで最も感度が高い | 長期(5年以上) |

| 情報源: Mordor Intelligence | |||

環境への影響が使い捨て製品への精査を強化

スコープ3炭素報告が義務付けられている医療システムは、使い捨てパックの温室効果ガスへの影響を計算し始めています。内部監査では、使い捨てバリア製品が手術室の炭素排出量の相当な割合を占めることが示唆されており、この洞察は現在、バリューアナリシス委員会が行う審議に浮上しています。論理的な推察として、将来の入札ではSKUレベルでの排出開示が求められる可能性があり、調達が単価交渉からハイブリッドまたはリサイクル可能なソリューションを優遇するフルライフサイクル影響比較へと移行することが考えられます。

規制の調和が世界的なコンプライアンス上の課題を生み出している

2026年2月に発効した米国食品医薬品局のISO 13485:2016への整合、およびANSI/AAMI PB70分類の同時改定により、文書化および性能試験の義務が強化されました。両スキームの下で既に認証を受けているメーカーは、国境を越えた登録がよりスムーズになると見込んでいる一方、小規模なコンバーターはコストを理由に高保護層から撤退する可能性があります。これは、コンプライアンス費用をより高い販売量に分散できる企業の間で、世界の外科用ドレープおよびガウン市場シェアの集中が差し迫っていることを示唆しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

製品タイプ別:外科用ドレープが主要な市場シェアを保持

外科用ドレープは2025年の世界外科用ドレープおよびガウン市場規模の54.60%を占め、主要な無菌フィールド保護手段としての役割を強調しています。しかし、ガウンはCAGR7.45%でより速く拡大しており、臨床医がスタッフと患者の保護を同等に重視するようになり、レベル3〜4の衣類が棚スペースを増やしています。明確な推察として、一体型スリーブ・グローブインターフェースを提供するガウンメーカーは、液体浸入が通常発生するギャップを制限するため、プレミアム価格を設定できる可能性があります。

ドレープの中では、整形外科用バリアントが最も大きな収益シェアを占め、心臓血管ドレープは複雑な心臓手術が特注フェネストレーションを必要とするため、CAGR7.75%で最も急速に進歩しています。データは、手術時間に応じて迅速に調整できるモジュール式ドレープパターンの機会を示しており、施設が過剰なSKUを抱えることなく在庫を管理する柔軟性を提供し、世界の外科用ドレープおよびガウン業界の在庫モデルを再形成する運用上のニュアンスとなっています。

素材別:不織布ポリプロピレンおよびSMS素材が市場を支配

不織布ポリプロピレンおよびSMS素材は2025年の世界外科用ドレープおよびガウン市場シェアの82.00%を占め、一貫したバリア特性とコスト効率が評価されています。しかし、バイオベースおよびリサイクル可能ポリマーは、環境的説明責任が戦略的課題として浮上する中、CAGR11.10%を記録しています。単純な推察として、競争上の差別化は、素材全体で既に高いバリア指標よりも、第三者炭素ラベリングなどの客観的なサステナビリティ検証に依存するようになるでしょう。

従来の織布は4.10%のシェアに縮小していますが、軽いバリア要件が長い製品寿命と相性の良い手術においてニッチを見つけています。13.90%を占めるラミネート不織布は、液体集中型手術において不可欠であり続けていますが、より軽量なバイオベース複合材からの競争圧力に直面しています。内包される推察として、ラミネートメーカーが生分解性バックシートの組み込みに成功した場合、シェアの侵食を食い止めながら、よりグリーンなソリューションへの規制上の推進力を満たすことができる可能性があります。

用途別:使い捨てが市場の大部分を占める

使い捨て形式は依然として2025年の市場価値の90.40%を支配しており、感染予防における実績と合理化された物流を反映しています。しかし、再使用可能品は廃棄物関連のコスト上昇と循環性コミットメントを背景に、CAGR8.10%で成長すると予測されています。将来の普及は、水効率の高い洗濯能力が既に整備されている地域に集中し、再使用可能品採用の障壁としてしばしば引用される環境上のトレードオフを最小化するでしょう。

耐久性のあるベースシートと使い捨て吸収性トップレイヤーを組み合わせたハイブリッドモデルは、廃棄物量を削減しながら手術室のワークフローの親しみやすさを維持するため、注目を集めています。この進化は、「使い捨て」と「再使用可能」の区別が今後数年で曖昧になる可能性を示唆しており、サプライヤーは世界の外科用ドレープおよびガウン市場シェアの状況全体で多様な機関の好みに対応するため、モジュール式設計能力に投資する必要があります。

保護レベル別:AAMIレベル3が市場をリード

AAMIレベル3は2025年に39.80%の市場シェアで階層をリードし、保護性と着用感のバランスが取れています。レベル4製品は、高液体量の整形外科および外傷手術の増加に後押しされ、堅調なCAGR9.35%を記録しています。続く推察として、中程度リスクの症例でも高レベルに標準化する病院は、最終的にレベル1の供給品を完全に廃止し、業界全体のベースライン在庫戦略を変革する可能性があります。

レベル2は29.00%のシェアを占め、主に低侵襲または短時間の手術に使用されています。高度な腹腔鏡技術が曝露時間を短縮するにつれ、施設はレベル2をレベル3で部分的に置き換えることが過剰なコストなしに可能かどうかを再考する可能性があり、この意思決定経路は世界の外科用ドレープおよびガウン業界における中程度の保護製品の全体的な需要曲線を上方に押し上げる可能性があります。

エンドユーザー別:病院が市場の大部分を占める

病院は世界の外科用ドレープおよびガウン市場規模の73.20%を占め、集中購買力の恩恵を受けています。しかし、外来手術センターは償還動態が外来ケアを優遇する中、最速のCAGR8.35%を記録しています。ここでの推察として、外来手術センターの調達チームは室内回転率を加速させるためにオールインクルーシブの手術パックを高く評価しており、ベンダーがドレープ、ガウン、アクセサリーを手術特定のキットにバンドルするよう促しています。

医師所有センターは特に、コスト予測可能な人頭払いモデルを好む傾向があり、消耗品を固定価格のサブスクリプションプランにバンドルできるサプライヤーが複数年の収益ストリームを確保できる可能性があります。この契約上の革新はチャネルダイナミクスを再形成し、世界の外科用ドレープおよびガウン市場全体でスポット購買からサービスレベル契約への重点移行をもたらす可能性があります。

注記: 専門クリニック、在宅医療セグメントなどの個別セグメントシェアはレポート購入時に入手可能

地域分析

北米は外科用ドレープおよびガウンの世界市場シェアの36.30%を維持しており、高い手術件数とレベル3〜4衣類の早期採用によるものです。米国のサプライヤーは同時に厳格な米国食品医薬品局の審査を乗り越えながら、その品質認証を活用して輸出市場への参入をよりスムーズに進めています。このシナリオから導き出される洞察として、コンプライアンスコストは高いものの、事実上輸出資格を生み出し、認証を受けたメーカーに同様の基準を採用している地域で明確な優位性を与えています。

アジア太平洋地域は地域別で最高のCAGR8.95%を記録しています。中国の主要都市以外での病院建設と、インドの現地医療テキスタイル製造への奨励策が、中程度の保護製品の大量購入契約を促進しています。ここから生じる推察として、現地の無菌クリーンルーム滅菌に投資する地域メーカーが現地入札で即座に信頼性を獲得し、国内能力の構築を加速させ、世界の外科用ドレープおよびガウン市場シェアの一部を輸入品から移行させています。

欧州は28.35%のシェアを保持しており、高い廃棄費用と厳格な炭素法制により比較的大きな再使用可能品の割合が特徴です。EU医療機器規制が認証基準を厳格化し、流通業者が完全準拠のパートナーをより少数に絞り込むよう促しています。示唆される推察として、欧州におけるバリア製品の革新はライフサイクル分析の観点からますます進められており、検証済みのリサイクルまたは引き取りスキームを提供するサプライヤーが、コスト意識の高い国民医療制度の下でもプレミアムマージンを獲得できる立場にあります。

競合環境

上位5社が外科用ドレープおよびガウン市場の相当なシェアを占めており、集中と専門参入者の余地が混在していることを示しています。MedlineによるEcolabの外科ソリューション事業の9億5,000万米ドルでの買収などの統合動向は、ドレープ、ガウン、加温装置、液体管理にまたがるポートフォリオの幅の戦略的重要性を強調しています。明確な推察として、購入者は複数のニーズをカバーできるベンダーを少数に絞ることを好み、マルチプロダクトシナジーが競争上のポジショニングの最前線に押し出されています。

革新の重点は、上位層のプレイヤーのほとんどが既にレベル4要件を満たしているため、純粋なバリア性能よりもサステナビリティ指標に移行しています。各SKUのゲートまでの炭素強度を公開開示している企業は、RFPスコアの改善に気づいており、サステナビリティの透明性を測定可能な市場優位性に転換しています。市場への推察として、環境開示は競争上の差別化要因から入札の前提条件へと進化し、世界の外科用ドレープおよびガウン業界における後発採用者の参入障壁を高めるでしょう。

素材科学は依然として活発な分野であり、抗菌処理、スマート水分インジケーター、即時溶解性滅菌ラップケーシングがパイロットから量産フェーズへと移行しています。これらの属性を単位重量を増加させることなく統合するサプライヤーは、感染管理委員会に対して増分的な価値を提供します。関連する推察として、機能性化学をカバーする知的財産ポートフォリオが、大企業が能力だけでなく差別化されたノウハウを取得しようとする将来の合併において決定的な交渉材料となる可能性があります。

外科用ドレープおよびガウン業界リーダー

3M

Cardinal Health

Medline Industries Inc.

Owens & Minor(Halyard Health)

Mölnlycke Health Care AB

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年3月:NatureWorksがAAMIレベル3外科用ドレープ向けの高ロフトPLA用パイロットスパンレース生産ラインを稼働させ、プロトタイピングのリードタイムを短縮し、持続可能な製品展開を加速させました。

- 2025年1月:Mölnlyckeが欧州の選定された病院でポリエチレンバックフィルムリサイクルプログラムを開始し、引き取り物流を提供することで焼却量を削減し、循環材料フローを推進しています。

- 2024年11月:Lenzingが医療用不織布に特化した2グレードでLENZING Lyocell Dryファイバーシリーズを拡張し、完全な生分解性を維持しながら高い吸収性を実現し、バイオベースのAAMIレベル3ドレープを可能にしました。

- 2024年8月:MedlineがEcolabのグローバル外科ソリューション事業を9億5,000万米ドルで買収完了。この取引によりMicrotekドレープファミリーと液体温度管理プラットフォームが統合され、Medlineが包括的な手術室消耗品バンドルを提供する能力が強化されました。

研究方法のフレームワークとレポートの範囲

市場定義と主要対象範囲

本研究では、外科用ドレープおよびガウン市場を、人間の外科手術中に患者とスタッフを保護する使い捨てまたは再使用可能な無菌ドレーピングシート、インサイズドレープ、手術パック、保護ガウン(AAMIレベル1〜4)の世界的な販売金額として定義しています。病院、外来手術センター、または専門クリニックがメーカーまたは流通業者からこれらの品目を調達する場所で売上が捕捉されます。

範囲除外:獣医および歯科用ドレーピング製品はこの評価の対象外です。

セグメンテーション概要

- 製品タイプ別

- 外科用ドレープ

- 整形外科用ドレープ

- 産科・婦人科用ドレープ

- 泌尿器科用ドレープ

- 心臓血管用ドレープ

- その他の専門ドレープ

- 外科用ガウン

- 高性能ガウン(AAMI3〜4)

- 標準性能ガウン(AAMI1〜2)

- 外科用ドレープ

- 素材別

- 不織布(SMS、スパンレース)

- ラミネート不織布

- 織布(綿、ポリエステルブレンド)

- バイオベースおよびリサイクル可能ポリマー

- 用途別

- 使い捨て

- 再使用可能

- 保護レベル別

- AAMIレベル1

- AAMIレベル2

- AAMIレベル3

- AAMIレベル4

- エンドユーザー別

- 病院

- 外来手術センター

- 専門クリニック

- 在宅医療およびホスピス

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 欧州

- ドイツ

- 英国

- フランス

- イタリア

- スペイン

- その他の欧州

- アジア太平洋

- 中国

- 日本

- インド

- 韓国

- オーストラリア

- その他のアジア

- 中東・アフリカ

- 湾岸協力会議(GCC)

- 南アフリカ

- その他の中東・アフリカ

- 南米

- ブラジル

- アルゼンチン

- その他の南米

- 北米

詳細な研究方法論とデータ検証

一次調査

Mordorのアナリストは、北米、欧州、およびアジア太平洋の複数の国にわたる感染管理看護師、サプライチェーンマネージャー、調達担当者へのインタビューを実施しました。これらの対話により、ガウンのローテーション率、ドレープセットの構成、新興素材の好みが検証され、二次データで発見されたギャップが解消されました。

デスクリサーチ

国連コムトレード、ユーロスタット、米国国際貿易委員会から不織布医療テキスタイルの生産・貿易データを抽出し、世界保健機関、疾病管理予防センター、欧州疾病予防管理センターが公表した手術件数およびHAI有病率ダッシュボードと照合しました。ASTM F2407およびANSI/AAMI PB70のガイダンス、病院入札文書、Questelの特許スクリーニングにより、バリア要件と素材コストの変化をベンチマークしました。企業の10-K、投資家向け資料、Dow Jones Factiva経由で取得したニュースにより、価格と能力のクロスチェックが完了しました。ここに記載されているソースは例示的なものであり、多くの追加的な公開記録が本研究に情報を提供しています。

国家手術登録、医療予算メモ、関税スケジュールの補足スキャンにより、ベースラインの数量分割と単位経済性が提供され、最初のモデリング前に地域通貨データと整合させました。

市場規模算定と予測

手術件数を予想されるドレープおよびガウン消費量に変換するトップダウン需要プールから始め、地域固有の利用率と混合平均販売価格を適用しています。選択されたボトムアップのサプライヤー収益集計とチャネルチェックにより合計が裏付けられています。追跡される主要変数には、使い捨てと再使用可能の比率、AAMIレベルの採用、ポリプロピレン樹脂価格、選択的手術と緊急手術の成長、バリア基準を強化する規制変更が含まれます。5年間の予測はシナリオ分析を伴う多変量回帰に依存しており、係数は新鮮な一次洞察でストレステストされています。

データ検証と更新サイクル

出力は、上級レビューの承認前に出荷データと決算発表に対する分散チェックに直面します。レポートは年次で更新され、償還の変化やパンデミックの急増などの重要なイベントによって中間更新がトリガーされます。

Mordorの外科用ドレープおよびガウンのベースラインが信頼できる理由

公表された推定値は、企業が異なる製品ミックス、地域、価格デッキを選択するためにしばしば乖離します。範囲を人間の外科的使用に厳密に整合させ、手術データを12ヶ月ごとに更新し、ライブ入札文書を通じて価格前提を監査することで、Mordorは意思決定者が追跡・再現できるバランスの取れたベースラインを提供しています。

ベンチマーク比較

| 市場規模 | 匿名化されたソース | 主要なギャップの要因 |

|---|---|---|

| 35億米ドル(2025年) | ||

| 33.7億米ドル(2025年) | 地域コンサルタントA | 7カ国のみをカバーし、期間全体でASPインフレを固定している |

| 33億米ドル(2024年) | グローバルコンサルタントB | AAMIレベル3〜4ガウンを除外し、歴史的なコストプラス引き上げを使用している |

これらの比較は、当社の厳格な範囲選択と適時の価格監査が隠れたインフレや省略リスクを低減し、明確な変数と再現可能なステップに基づいた透明な参照点をユーザーに提供することを示しています。

レポートで回答される主要な質問

2031年までの外科用ドレープおよびガウン市場規模の予測は?

市場は2031年までに47.3億米ドルに達すると予測されています。

外科用ドレープおよびガウン市場シェアで現在トップの地域はどこですか?

北米が約36.30%のシェアでトップの地位を占めています。

最も急速に拡大している素材セグメントはどれですか?

バイオベースおよびリサイクル可能ポリマーが最も急速に成長しており、推定CAGR11.10%を記録しています。

AAMIレベル4製品が重要性を増している理由は何ですか?

ますます複雑化し液体量の多い手術が、感染管理基準を維持するために最高認定バリア保護を必要としています。

環境規制が購買決定にどのような影響を与えていますか?

病院は現在、使い捨て医療製品に関連する炭素排出量を開示する必要があり、調達チームが検証済みの低ライフサイクル影響を持つオプションを優遇するよう促しています。

最終更新日: