AI統合型エンタープライズリソースプランニング市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

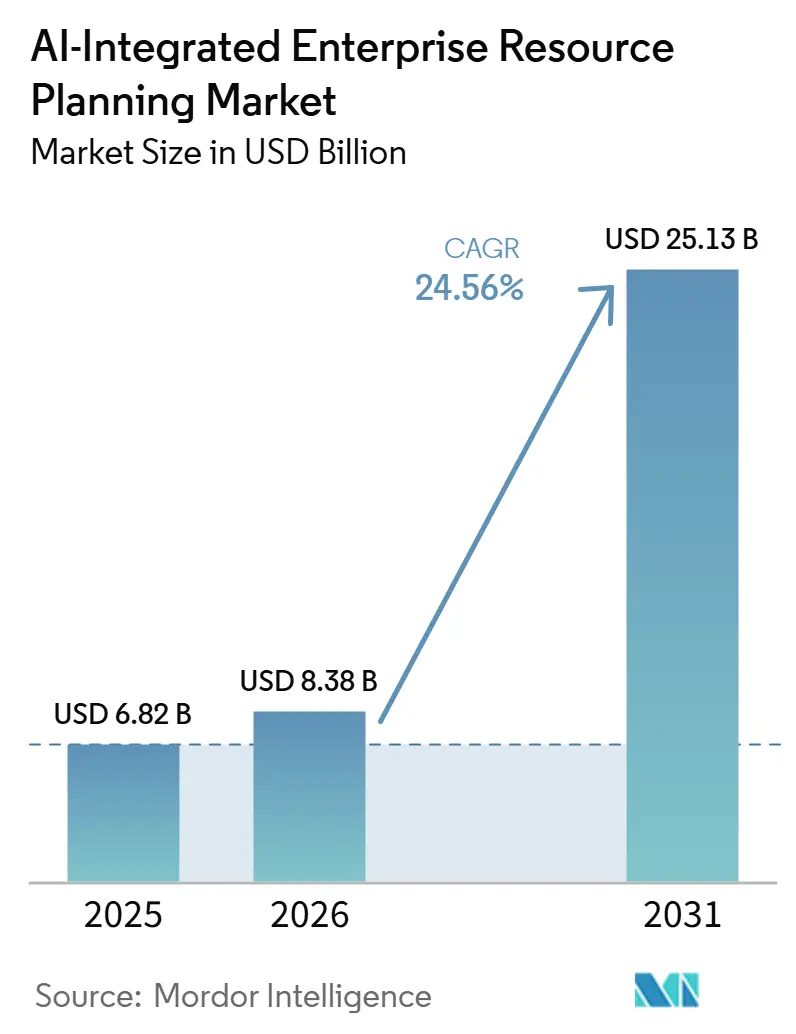

| 市場規模 (2026) | 8.38 十億米ドル |

| 市場規模 (2031) | 25.13 十億米ドル |

| 成長率 (2026 - 2031) | 24.56% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

| 市場集中度 | 低 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor IntelligenceによるAI統合型エンタープライズリソースプランニング市場分析

AI統合型エンタープライズリソースプランニング市場規模は、2026年の83億8,000万米ドルから2031年には251億3,000万米ドルに拡大し、2026年から2031年にかけてCAGR24.56%で成長する見込みです。クラウドネイティブスイートが予測インテリジェンスを組み込み、例外処理を自動化してワークフローをリアルタイムで再構成するにつれ、組織はアップグレードを加速させています。オンプレミスの顧客はエッジ展開モデルで既存投資を拡張し、グリーンフィールド導入者はインフラコストを回避するためにマルチテナントSaaS(サービスとしてのソフトウェア)を選択しています。ベンダーはクラウドサブスクリプション限定で会話型コパイロットおよび自律型ファイナンスエージェントをバンドル提供しており、予算が逼迫している場合でも中堅市場の購買者をエコシステムに引き込んでいます。サプライチェーンの不安定性、労働力不足、政府のデジタルトランスフォーメーション推進策が導入を後押しし、AI統合型エンタープライズリソースプランニング市場はあらゆる地域・産業において戦略的優先事項となっています。

主要レポートのポイント

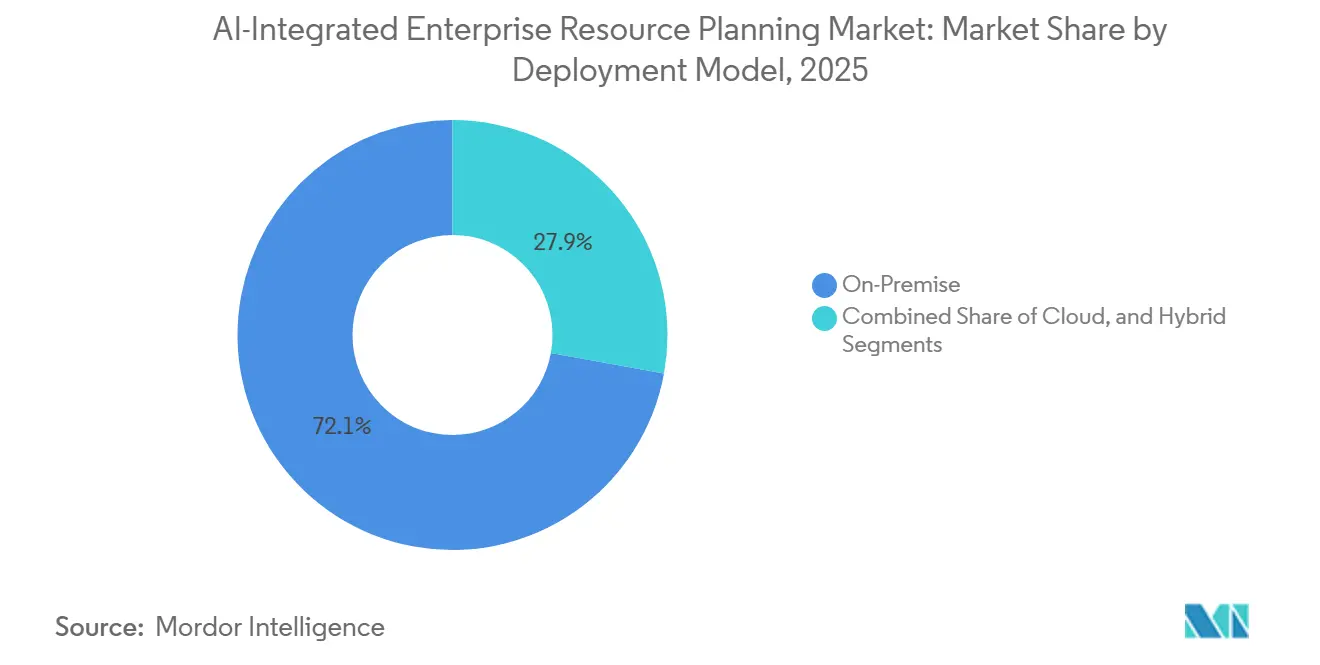

- 展開モデル別では、オンプレミスインストールが2025年のAI統合型エンタープライズリソースプランニング市場シェアの72.13%を占め、クラウド展開は2031年にかけてCAGR25.16%で拡大しています。

- 企業規模別では、大企業が2025年の収益シェアの67.48%を占めましたが、中小企業は2026年から2031年にかけてCAGR25.13%で拡大する見込みです。

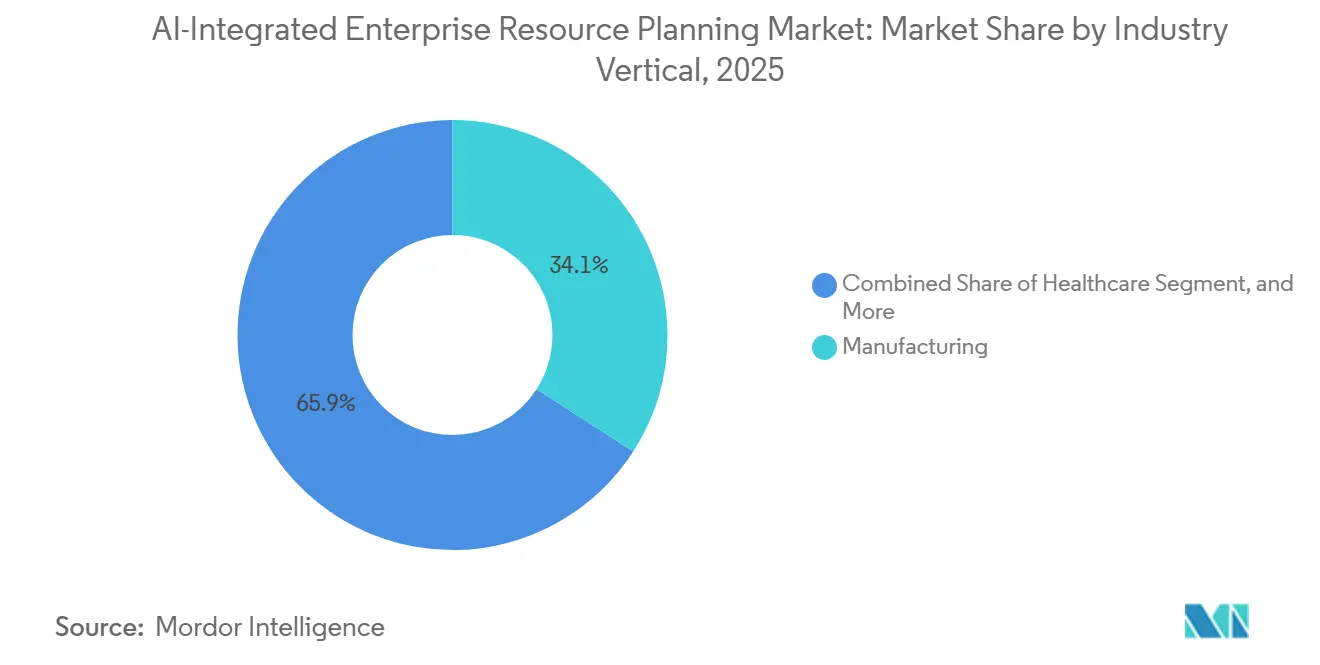

- 業種別では、製造業が2025年に34.11%の収益シェアでトップとなり、ヘルスケアは2031年にかけてCAGR25.96%で成長する見込みです。

- ビジネス機能別では、財務・会計が2025年の支出の26.31%を占め、在庫・作業指示管理は2031年にかけてCAGR25.76%で成長すると予測されています。

- 地域別では、北米が2025年に37.89%の収益シェアで首位を占め、アジア太平洋地域は2026年から2031年にかけてCAGR25.56%で加速する見込みです。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

グローバルAI統合型エンタープライズリソースプランニング市場のトレンドとインサイト

ドライバー影響分析*

| ドライバー | (~)CAGR予測への影響(%) | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| AI組み込みクラウドネイティブERPへの移行加速 | +5.2% | 北米および西欧に早期集中するグローバル市場 | 中期(2〜4年) |

| サプライチェーン混乱におけるリアルタイム予測分析の需要 | +4.8% | グローバル、特にアジア太平洋地域の製造ハブおよび北米小売 | 短期(2年以内) |

| 多国籍子会社における二層ERP導入 | +3.9% | 北米および欧州本社、アジア太平洋地域および南米の子会社 | 中期(2〜4年) |

| AI主導による導入時間とコストの削減 | +4.1% | グローバル、全地域の中堅市場セグメントで最も高い普及率 | 短期(2年以内) |

| コンポーザブルなローコードERPモジュールに対する中堅市場の需要 | +3.6% | 北米、欧州、および新興アジア太平洋市場 | 中期(2〜4年) |

| 政府のデジタルトランスフォーメーション義務化とインセンティブ | +3.4% | アジア太平洋地域(日本、インド)、中東(アラブ首長国連邦)、北米(米国、カナダ) | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

AI組み込みクラウドネイティブERPへの移行加速

グローバル企業は通常、本社にSAP S/4HANAまたはOracle Fusionの単一インスタンスを維持しながら、子会社にはNetSuiteやMicrosoft Dynamics 365 Business Centralなどの軽量でアジャイルなクラウドスイートを導入しています。[1]Oracle Corporation、「OracleがFusion Cloudアプリケーション向けAIエージェントを発表」、ORACLE.COMこのハブアンドスポーク型アーキテクチャは、グローバルな財務連結とローカルの業務柔軟性のバランスを取るものです。事前設定済みテンプレートは、製造・流通・サービスのワークフローをパッケージ化することで展開を効率化し、地域エンティティが4か月未満で本番稼働を達成できるようにします。これは、フルスケールの展開に通常必要とされる1年以上と比較して大幅な改善です。さらに、夜間の同期により移転価格規制への準拠が確保される一方、現地チームは企業レベルの変更管理プロセスを発動させることなく調達ルールを変更できます。このアプローチにより、組織は集中管理を維持しながら地域レベルでの適応性を促進できます。

サプライチェーン混乱におけるリアルタイム予測分析の需要

製造業者と小売業者は、港湾混雑情報、異常気象警報、地政学的指数などの外部シグナルを計画エンジンに直接統合し、業務効率を高めることを積極的に進めています。これらの予測モデルにより、企業は生産スケジュールの再調整、貨物の迂回、安全在庫の再バランスを事前に行い、不足が大規模な混乱に発展するのを防ぐことができます。例えば、AI統合型エンタープライズリソースプランニング市場の展開に接続されたリアルタイム可視化プラットフォームを導入した自動車・民生用電子機器企業は、計画サイクルを3分の1削減することに成功しています。さらに、これらの企業は特急輸送コストを大幅に削減しており、こうした統合の具体的なメリットを実証しています。この新たな実践は、従来のダッシュボードを単なる記述的なビューから、是正措置を自律的に実行できる高度な処方的エンジンへと変革し、意思決定プロセスを合理化してサプライチェーン全体のレジリエンスを向上させています。

多国籍子会社における二層ERP導入

グローバル企業は通常、本社にSAP S/4HANAまたはOracle Fusionの単一インスタンスを維持し、業務を集中管理して組織全体の一貫性を確保しています。同時に、NetSuiteやMicrosoft Dynamics 365 Business Centralなどの軽量クラウドベーススイートを展開することで子会社を支援しています。このハブアンドスポーク型構造は、グローバルな財務連結とローカル業務に必要な柔軟性のバランスを取るよう設計されています。製造・流通・サービスのワークフロー向けに事前パッケージ化されたテンプレートにより、地域エンティティはこれらのシステムを効率的に導入でき、フルスケールの展開に通常必要な1年以上と比較して、本番稼働までの期間を4か月未満に短縮できます。さらに、夜間の同期により移転価格規制への準拠が確保される一方、現地チームは企業レベルの変更管理を発動させることなく調達ルールを変更できます。このアプローチは、ビジネスのあらゆるレベルにわたって規制上および組織上の整合性を維持しながら、業務効率を高めます。

AI主導による導入時間とコストの削減

自動設定アシスタントは勘定科目表のスプレッドシートを詳細に分析し、組織のニーズに合わせた展開準備済みのセットアップを生成します。これらのツールはセットアッププロセスを合理化し、手作業を削減してエラーを最小化します。さらに、ロボットテストフレームワークは数千件のトランザクションをシミュレートして実行し、本番稼働前に潜在的な欠陥や不整合を特定します。このプロアクティブなアプローチにより、展開上の問題リスクが大幅に低減されます。その結果、組織は導入コストを25〜35%削減し、回収期間を12か月未満に短縮できます。さらに、マネージドサービスプロバイダーは予測診断を統合することでこれらのシステムを強化し、パフォーマンスのボトルネックが深刻化する前に特定・対処します。これにより、組織はITリソースを最適化し、熟練した人材をルーティンメンテナンス業務から、より戦略的で高付加価値な分析・意思決定プロセスへと再配置できます。

抑制要因影響分析*

| 抑制要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| 規制産業における高いデータセキュリティおよびコンプライアンス上の懸念 | -2.8% | 欧州(GDPR)、北米(HIPAA、SOX)、アジア太平洋地域(新興データローカライゼーション法)で特に強い圧力を受けるグローバル市場 | 短期(2年以内) |

| レガシーシステムおよびエッジシステムとの統合の複雑性 | -2.4% | 北米および欧州(老朽化したオンプレミスインフラ)、アジア太平洋地域(異種ベンダーエコシステム) | 中期(2〜4年) |

| AIスキルを持つERP導入人材の不足 | -1.9% | グローバル、特にアジア太平洋地域および南米で最も深刻なギャップ | 長期(4年以上) |

| ベンダーロックインとサブスクリプションコストの上昇 | -1.7% | 中堅市場と大企業の双方に影響するグローバル市場 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

規制産業における高いデータセキュリティおよびコンプライアンス上の懸念

ヘルスケアおよび銀行機関は、トレーニングデータが承認された管轄区域内に留まり、監査証跡がGDPR、HIPAA、SOXなどの規制に準拠していることを証明することが求められています。これにより、機密データが安全かつ透明性をもって取り扱われることが確保されます。しかし、規制上の懸念に対処するため、多くの組織はAI生成の仕訳入力と並行して手動レビューを実施しています。これらのレビューは規制当局との信頼構築を目的としていますが、AI自動化が約束する効率化の恩恵を損なうことが多いです。こうした課題を克服するため、新興のフェデレーテッドラーニング技術は、管轄区域をまたいで機密データを転送することなくローカルモデルのトレーニングを可能にする潜在的な解決策を提供しています。[2]アラブ首長国連邦連邦税務局、「電子インボイス義務化」、TAX.GOV.AEその有望性にもかかわらず、大規模なフェデレーテッドラーニングの導入は依然として限定的であり、これを実用化に成功したエンタープライズスイートはほとんどありません。

レガシーシステムおよびエッジシステムとの統合の複雑性

大規模製造業者はプログラマブルロジックコントローラー(PLC)および監視制御システムを使用しており、これらは独自フォーマットでデータを生成するため、エンタープライズリソースプランニング(ERP)システムとのシームレスな統合が困難です。予測保全エージェントがERPの作業指示モジュールと効果的に通信できるようにするには、変換レイヤーが必要となることが多いです。これらのレイヤーは通常カスタムコーディングされており、複雑性が増し統合コストが上昇します。多くの場合、統合作業に割り当てられた予算はコアソフトウェア自体のコストを超えることがあります。さらに、統合中に導入される新しいインターフェースごとにサイバーセキュリティの脆弱性が生じる可能性があり、製造業者にとってさらなるリスクとなります。ローコード統合ハブはこれらの課題の一部を簡素化する解決策として登場していますが、追加のライセンス料やガバナンス要件など独自の問題も抱えており、製造業者は業務効率とセキュリティを確保するためにこれらを慎重に管理する必要があります。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

展開モデル別:クラウドの勢いの中でのオンプレミスの底堅さ

規制対象企業が機密記録を企業ファイアウォール内に保持し、工場フロア設備に対してミリ秒レベルの応答時間を必要とするため、オンプレミスインストールは2025年収益の72.13%を維持しました。しかし、クラウド展開のAI統合型エンタープライズリソースプランニング市場規模は2031年にかけてCAGR25.16%で拡大する見込みです。ベンダーは最先端のコパイロットをSaaS版限定で提供しているため、財務コントローラーはコア台帳をオンサイトに維持しながらも段階的なモジュール移行を推進することが多いです。

ハイブリッドアプローチは、ローカルデータレイクとクラウド分析サンドボックスを組み合わせます。厳格なデータ居住法を持つ国々のアジア組織は、個人データをソブリンクラウドに保存しながら、AIトレーニング用に匿名化されたデータセットをグローバルリージョンに送信することが増えています。概念実証の成功事例が増えるにつれ、経営幹部は業務時間外に機密ワークロードをオフプレミスで処理することに対してより積極的になり、AI統合型エンタープライズリソースプランニング市場全体でより広範な移行の波が加速しています。

コンポーネント別:AIの複雑性上昇に伴うサービスの急増

大規模製造業者はプログラマブルロジックコントローラー(PLC)および監視制御・データ収集(SCADA)システムを使用しており、これらは独自フォーマットでデータを生成します。これらのシステムは産業プロセスの自動化と監視に不可欠ですが、生成されるデータはエンタープライズリソースプランニング(ERP)システムと互換性を持たせるために変換レイヤーを必要とすることが多いです。頻繁にカスタムコーディングされるこれらの変換レイヤーは、予測保全エージェントがERPの作業指示モジュールとシームレスに統合するために不可欠です。しかし、これらのレイヤーの開発と保守は統合予算を大幅に増加させ、コアソフトウェア自体のコストを超えることもあります。さらに、システムに導入される新しいインターフェースごとに潜在的なサイバーセキュリティリスクが生じ、セキュリティが不十分な接続や時代遅れのプロトコルから脆弱性が発生する可能性があります。

これらの課題に対処するため、ローコード統合ハブが異種システムの接続を簡素化する解決策として登場しています。これらのハブは大規模なカスタムコーディングの必要性を低減し、企業が統合作業を合理化してコストを削減できるようにします。しかし、一部の問題点を緩和する一方で、追加のライセンス料やコンプライアンスとセキュリティを確保するための堅牢なガバナンスフレームワークの必要性など、独自の課題も抱えています。その結果、製造業者はリスクを軽減しながら業務を最適化するために、従来のカスタムコーディングソリューションとローコードプラットフォームのトレードオフを慎重に評価する必要があります。

企業規模別:中小企業の加速がベンダーの優先事項を再形成

大企業は複数モジュールのフットプリントにより2025年のグローバル支出の67.48%を占めましたが、中小企業は2031年にかけてCAGR25.13%で拡大する見込みです。エントリーレベルのSaaS版はユーザー1人あたり月額50米ドル未満から始まり、発注書を自動入力したり与信限度額の引き上げを提案したりするAIコパイロットが含まれています。中小企業がこれらのツールを採用するにつれ、ベンダーはセルフサービスオンボーディングとマーケットプレイス拡張機能を備えた市場開拓戦略を多様化し、AI統合型エンタープライズリソースプランニング市場を拡大しています。

既存ベンダーにとっての課題は、画一的なインターフェースを避けることです。NetSuiteとSAP Business ByDesignは現在、コード変更ではなくパラメーター調整のみを必要とする業種別テンプレートを提供しており、従業員75名の医療機器メーカーが90日で本番稼働できるようにしています。大企業のサイクルは複数年にわたる予算承認と変更管理のために依然として遅いですが、一度コミットすると、チケットサイズを拡大する追加のAIモジュールを調達します。

業種別:ヘルスケアが成長速度で製造業を追い越す

製造業は2025年収益の34.11%でトップとなりました。これは、個別生産者がERPを活用して多層サプライチェーンを調整し、シームレスな業務を確保して非効率性を最小化しているためです。これらのシステムにより、製造業者は生産スケジュールを最適化し、在庫レベルを管理し、サプライヤーとのやり取りを合理化できます。しかし、ヘルスケアの予測CAGRである25.96%は、同セクターを最も急成長する購買グループとして位置づけています。病院は事前承認チェックの自動化と予測分析の活用を積極的に進め、請求拒否を予測することで収益サイクルの遅延を大幅に削減し、キャッシュフロー管理を改善しています。製造業向けAI統合型エンタープライズリソースプランニング市場は引き続き拡大していますが、早期導入者がコアモジュールからより深いインサイトと強化された意思決定能力を提供するエッジ分析へと焦点を移すにつれ、成長は緩やかになっています。

小売・流通セクターはAI主導の需要計画ツールを活用して欠品を最小化し、在庫回転率を改善することで、顧客需要を効率的に満たしています。一方、BFSI機関は決済ワークフローにリアルタイム不正検知モデルを組み込み、セキュリティを強化して金融リスクを低減しています。エネルギー公益事業者はIoTセンサーデータストリームを分析する予測保全エージェントを採用し、設備の問題に事前対処して資産寿命を延ばしています。各セクターにわたって、組み込みインテリジェンスの統合がERPシステムを従来のバックオフィス記録管理ツールから、リアルタイムの業務ガイダンスを提供するダイナミックなプラットフォームへと変革し、ビジネスプロセスの効率性とイノベーションを推進しています。

ビジネス機能別:在庫・作業指示管理が機能別成長をリード

財務・会計は2025年に26.31%のシェアで最も支出の多い機能であり続けましたが、在庫・作業指示管理はCAGR25.76%で最も急速に成長する見込みです。IoTセンサーは機械がタスク完了を通知すると自動的に作業指示を完了し、需要予測エージェントは安全在庫が枯渇する前に補充数量を提案します。予測品質モデルが成熟するにつれ、製造業者は新たな設備投資なしに二桁台の不良率削減を期待しており、AI統合型エンタープライズリソースプランニング市場を拡大しています。

人事モジュールはスキルマッチングAIを統合し、個別のスキルアップパスを推奨することで、従業員の成長をビジネスニーズに合わせて組織の自発的離職率を低減します。これらのモジュールはまた、労働力トレンドに関するリアルタイムのインサイトを提供し、人材管理のより良い意思決定を可能にします。同様に、顧客関係管理モジュールは高度なセンチメント分析ツールを組み込み、顧客とのやり取りやフィードバックを分析することでリスクのあるアカウントを特定します。これによりプロアクティブなアウトリーチ戦略が発動され、顧客維持率と満足度が向上します。これらのモジュール間の機能的な境界はますます重複しており、単一のAIモデルが人事の休暇トレンド、サプライヤーのリードタイム、電子商取引のトラフィックなど多様なデータセットを処理・分析できるようになっています。この統合により、企業は生産計画を毎時間動的に再計算し、業務効率と変化する市場需要への対応力を確保できます。

地域分析

北米は2025年収益の37.89%を占め、公共部門の近代化と小売・ヘルスケア全体での積極的なクラウド移行が牽引しました。米国の連邦プログラムだけで数十億米ドル規模の10年にわたる案件を占めています。カナダのクラウドファースト調達規則はAI統合型エンタープライズリソースプランニング市場のアドレス可能な範囲をさらに拡大し、データ居住管理をローカライズするコンサルティング案件を促進しています。メキシコのニアショアリングブームは、自動車サプライヤーが現地工場と米国本社を結ぶ二層アーキテクチャを採用するよう促しています。

アジア太平洋地域は2026年から2031年にかけてCAGR25.56%を記録する見込みで、世界最速のペースです。日本の補助金は中小製造業者がライセンス料を相殺するのを支援し、インドネシアのデータローカライゼーション法はグローバルベンダーに国内リージョンの開設を促し、インドの税務デジタル化義務化は中堅市場のアップグレードを加速させています。中国の規制は国内データセンターを義務付けており、グローバルパブリッシャーと国内ハイパースケーラーとの合弁事業に案件が向かっています。オーストラリアと韓国はサイバーセキュリティと災害復旧認証を重視しており、地域予算をさらに拡大しています。

欧州は断片化したコンプライアンス規則が意思決定サイクルを長引かせるため、成長は緩やかです。英国の複数省庁にわたるSAP移行は、省庁横断プログラムの複雑性を示しています。ドイツの製造業者は新たな国境調整メカニズムに沿って炭素フットプリントを追跡するAIエージェントを追加し、フランスの医療システムはローカルホスティングが利用可能になった後にのみクラウドERPを採用しています。スペインとイタリアは電子インボイスのアップグレードを加速させ、北欧諸国はグリーンデータセンターの調達を重視しています。南米、中東、アフリカは合計でより小さいながらも急速に縮まるギャップを示しており、特に政府が組み込み税務ロジックを必要とするリアルタイム電子インボイス義務化を導入している地域で顕著です。

競合ランドスケープ

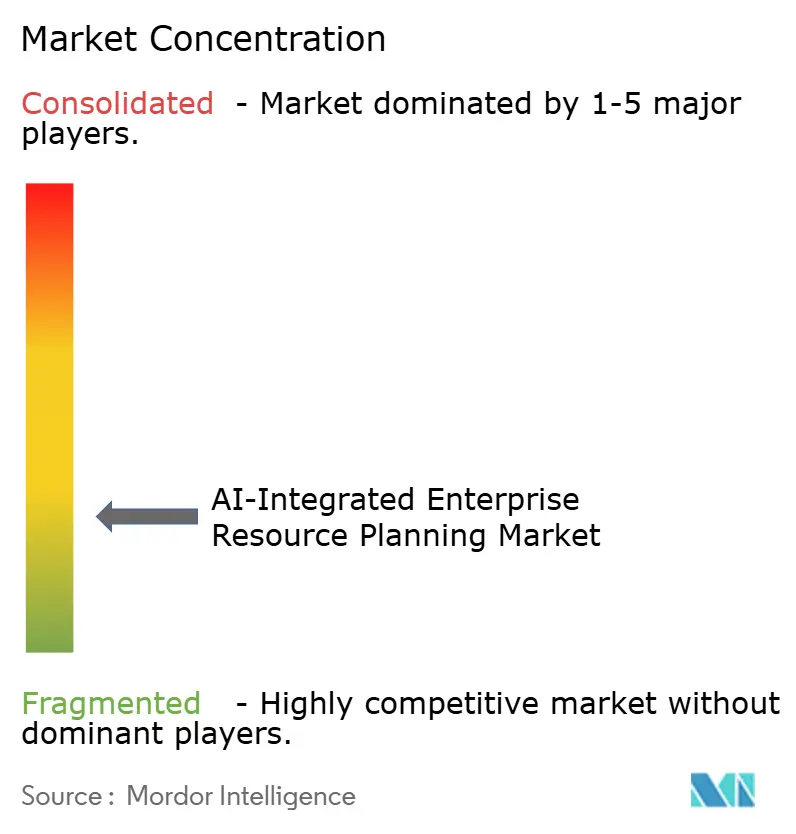

SAP、Oracle、Microsoft、Workday、Inforの5大グローバルベンダーが世界収益の約60%を支配しており、AI統合型エンタープライズリソースプランニング市場は中程度の集中度を示しています。各社は製造業、ヘルスケア、政府向けに事前トレーニング済みモデル、キュレーションされたデータセット、パートナーエコシステムをバンドルした業種別クラウドを通じて拡大しています。Oracleは自律型ファイナンスエージェントを市場に投入し、SAPはJoule自然言語コパイロットを提供し、MicrosoftはPower Platformを活用してシチズンデベロッパー向け拡張機能を提供しています。

Acumatica、Zoho、Odoo、Sageなどの中堅市場の挑戦者はオープンAPIとモジュール型価格設定を追求しています。そのアジリティは、迅速な価値実現を求め長期契約を避ける中小企業に響いています。Epicorの2025年の買収攻勢は建材流通における深みを加え、IFS、QAD、Plexは組み込み品質検査エージェントで製造スイートを刷新しています。説明可能なAI、フェデレーテッドラーニング、異常検知に関する特許出願は、ベンダーが知的財産を守るにつれて急増しています。

戦略的提携が増加しており、SAPとアクセンチュアは業種別アクセラレーターに投資し、Oracleは富士通およびNTT Dataと現地語展開のためにパートナーシップを結び、InforはシーメンスとチームアップしてIoTの工場フロアストリームを取り込んでいます。ローコードプラットフォームのOutSystemsとMendixはカスタムアプリをERPコアに戻すコネクターを統合し、パッケージソフトウェアとカスタム開発の境界を曖昧にしています。サブスクリプション価格モデルはAI推論呼び出しを計量する使用量ベースの段階へと進化しており、最高情報責任者(CIO)に新たな最適化レバーをもたらしています。

AI統合型エンタープライズリソースプランニング業界リーダー

SAP SE

Oracle Corporation

Microsoft Corporation

Workday, Inc.

Infor, Inc.

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2026年2月:Oracleは、Fusion Cloud ERPに向けた自律型ファイナンスエージェントをリリースし、請求書の自動照合とサプライヤーリスクのスコアリングを実現、手作業を40〜50%削減すると発表しました。

- 2026年1月:SAPとアクセンチュアは、製造業、小売業、ヘルスケアクライアント向けの業種別AIアクセラレーターを共同開発する15億米ドルのプログラムを発表しました。

- 2025年12月:MicrosoftはDynamics 365コパイロットを強化し、販売見積もりの生成とアップセル推奨を実現、クラウド収益の前年比22%成長を牽引しました。

- 2025年11月:Workdayは18億米ドルでEvisortを買収し、契約インテリジェンスAIを調達・財務ワークフローに組み込みました。

グローバルAI統合型エンタープライズリソースプランニング市場レポートの調査範囲

AI統合型エンタープライズリソースプランニング(ERP)市場とは、組織全体のビジネスプロセスを自動化・最適化・強化するために人工知能(AI)機能を組み込んだERPソリューションおよび関連サービスを指します。AIの統合により、ERPスイート内で予測分析、インテリジェント自動化、リアルタイム意思決定、パーソナライズされたインサイトが実現し、企業が業務効率を改善し、コストを削減し、顧客および従業員のエクスペリエンスを向上させるのに役立ちます。

AI統合型エンタープライズリソースプランニング市場レポートは、展開モデル(クラウド、オンプレミス、ハイブリッド)、コンポーネント(ソフトウェアおよびサービス)、企業規模(大企業および中小企業)、業種(製造業、BFSI、ヘルスケア、小売・流通、ITおよび通信、政府・公益事業、その他業種)、ビジネス機能(財務・会計、人事管理、サプライチェーンおよびロジスティクス、顧客関係管理、在庫・作業指示管理、その他ビジネス機能)、地域(北米、南米、欧州、アジア太平洋地域、中東・アフリカ)別にセグメント化されています。市場予測は金額(米ドル)ベースで提供されます。

| クラウド |

| オンプレミス |

| ハイブリッド |

| ソフトウェア |

| サービス |

| 大企業 |

| 中小企業 |

| 製造業 |

| BFSI |

| ヘルスケア |

| 小売・流通 |

| ITおよび通信 |

| 政府・公益事業 |

| その他業種 |

| 財務・会計 |

| 人事管理 |

| サプライチェーンおよびロジスティクス |

| 顧客関係管理 |

| 在庫・作業指示管理 |

| その他ビジネス機能 |

| 北米 | 米国 | |

| カナダ | ||

| メキシコ | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| 南米その他 | ||

| 欧州 | 英国 | |

| ドイツ | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| 欧州その他 | ||

| アジア太平洋地域 | 中国 | |

| 日本 | ||

| インド | ||

| 韓国 | ||

| アジア太平洋地域その他 | ||

| 中東・アフリカ | 中東 | アラブ首長国連邦 |

| サウジアラビア | ||

| 中東その他 | ||

| アフリカ | 南アフリカ | |

| エジプト | ||

| アフリカその他 | ||

| サウジアラビア | ||

| 中東その他 | ||

| 南アフリカ | ||

| エジプト | ||

| アフリカその他 | ||

| 展開モデル別 | クラウド | ||

| オンプレミス | |||

| ハイブリッド | |||

| コンポーネント別 | ソフトウェア | ||

| サービス | |||

| 企業規模別 | 大企業 | ||

| 中小企業 | |||

| 業種別 | 製造業 | ||

| BFSI | |||

| ヘルスケア | |||

| 小売・流通 | |||

| ITおよび通信 | |||

| 政府・公益事業 | |||

| その他業種 | |||

| ビジネス機能別 | 財務・会計 | ||

| 人事管理 | |||

| サプライチェーンおよびロジスティクス | |||

| 顧客関係管理 | |||

| 在庫・作業指示管理 | |||

| その他ビジネス機能 | |||

| 地域別 | 北米 | 米国 | |

| カナダ | |||

| メキシコ | |||

| 南米 | ブラジル | ||

| アルゼンチン | |||

| 南米その他 | |||

| 欧州 | 英国 | ||

| ドイツ | |||

| フランス | |||

| イタリア | |||

| スペイン | |||

| 欧州その他 | |||

| アジア太平洋地域 | 中国 | ||

| 日本 | |||

| インド | |||

| 韓国 | |||

| アジア太平洋地域その他 | |||

| 中東・アフリカ | 中東 | アラブ首長国連邦 | |

| サウジアラビア | |||

| 中東その他 | |||

| アフリカ | 南アフリカ | ||

| エジプト | |||

| アフリカその他 | |||

| サウジアラビア | |||

| 中東その他 | |||

| 南アフリカ | |||

| エジプト | |||

| アフリカその他 | |||

レポートで回答される主要な質問

AI対応ERPプラットフォームのクラウド導入が急速に進む要因は何ですか?

SaaS版に組み込まれた事前トレーニング済みインテリジェンスエージェントが展開期間を9か月未満に短縮し、大規模な設備投資を不要にすることで、企業規模を問わずクラウドが魅力的な選択肢となっています。

AI統合型ERPの導入において最も急速に成長すると予測される業種はどれですか?

ヘルスケアは、病院が収益サイクル業務を自動化し相互運用性義務化に対応するにつれ、2031年にかけてCAGR25.96%で拡大すると予測されています。

中小企業はAI統合型ERPからどのような恩恵を受けていますか?

低月額サブスクリプションには発注書とキャッシュフロー予測を自動化するコパイロットが含まれており、大規模なITチームなしに管理上のオーバーヘッドを削減し、エンタープライズグレードのインサイトを提供します。

オンプレミス展開が依然として収益を支配している理由は何ですか?

規制対象セクターと製造業者は機密データとレイテンシーが重要なワークフローをオンサイトに保持しており、クラウドの勢いにもかかわらず2025年にオンプレミスソリューションが市場シェアの72.13%を占めています。

金融サービスにおけるAI統合型ERP拡大の主な抑制要因は何ですか?

SOXなどの厳格なコンプライアンスフレームワークは、機械生成の仕訳入力に対して説明可能な監査証跡を要求しており、ガバナンスツールが成熟するまで完全な自動化を遅らせています。

ベンダー競争はどの程度集中していますか?

上位5社のパブリッシャーが世界収益の約60%を占めており、地域および業種専門企業に十分な機会がある中程度の集中度を示しています。

最終更新日: