硫黄回収技術市場規模およびシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 市場規模 (2026) | 1.21 十億米ドル |

| 市場規模 (2031) | 1.37 十億米ドル |

| 成長率 (2026 - 2031) | 2.51% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | アジア太平洋 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligence による硫黄回収技術市場分析

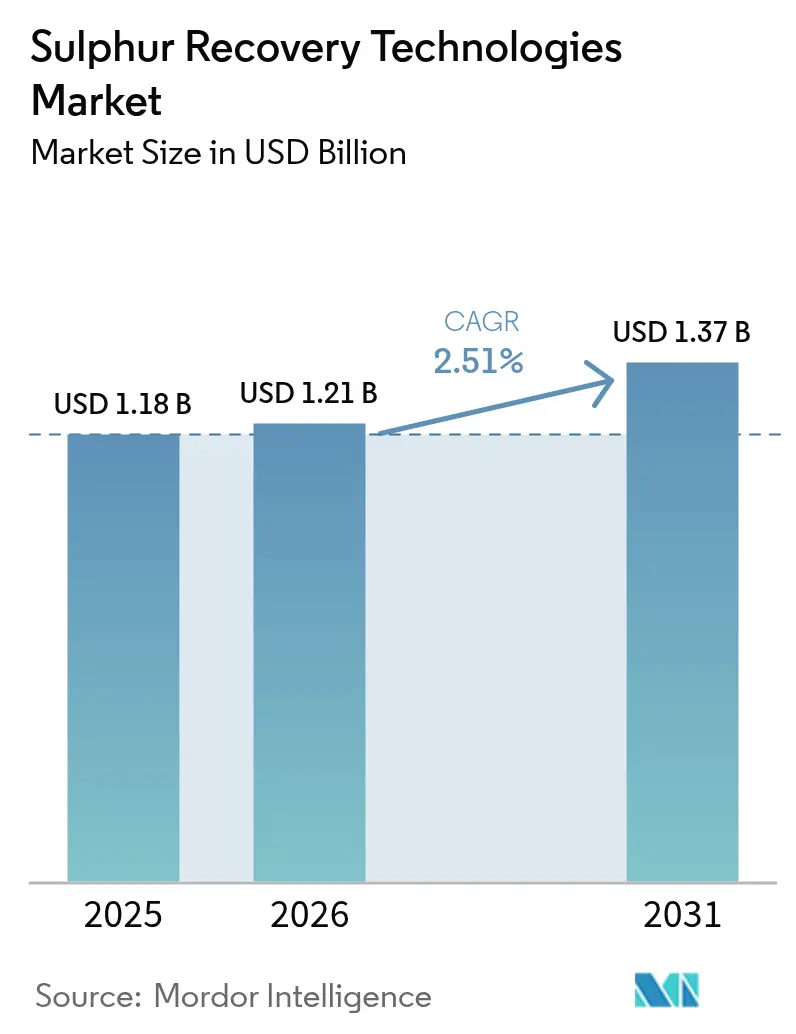

硫黄回収技術市場規模は2025年に11億8,000万USDと評価され、2026年の12億1,000万USDから2031年には13億7,000万USDに達すると推定されており、予測期間(2026年~2031年)のCAGRは2.51%です。

硫黄回収技術の市場環境は、産業活動の拡大と環境意識の高まりを背景に、大きな変革を遂げています。2023年における世界のエネルギーおよび産業プロセス関連の二酸化炭素排出量は約351億メートルトンに達し、前年比1.6%増となっており、効果的な排出制御技術の緊急性が浮き彫りになっています。この排出量の急増を受け、特に厳格な環境規制が適用される地域において、産業界はより高度な硫黄回収ユニット(SRU)ソリューションの採用を進めています。国際海事機関(IMO)規則の施行も、先進的な硫黄回収ユニット技術の普及を一層促進しており、特に海事分野では、船舶が燃料油中の硫黄含有量0.50% m/m以下という基準を遵守することが義務付けられています。

業界では、さまざまなセクターにわたって大規模な技術革新とインフラ整備が進んでいます。2024年5月、Bharat Coal Gasification & Chemicals Limited(BCGCL)は、オリッサ州における石炭から硝酸アンモニウムへの転換プロジェクトに向け、先進的な硫黄回収ユニットを組み込んだ総額1,178億2,000万インドルピーの大型入札を実施しました。同様に、Saudi Aramcoは今後3年間で99件のプロジェクトを実施する計画を発表しており、そのうち58件は石油・ガス・石油化学施設に特化したもので、国内全域における包括的な硫黄回収ユニットのアップグレードが含まれています。これらの動向は、操業効率を維持しながら硫黄回収技術の能力強化に取り組む業界の姿勢を反映しています。

発電セクターでは、硫黄排出管理において注目すべき変革が進んでいます。米国環境保護庁(EPA)の2023年データによると、米国の発電所からのSO2排出量は2022年比で24%減少しており、現代の硫黄回収技術の有効性が実証されています。発電所における排煙脱硫(FGD)システムの導入は、特に高硫黄炭を電力源として利用する地域において、ますます普及しています。このトレンドは、石炭が依然として主要なエネルギー源であるアジア太平洋地域において特に顕著です。

石油化学・精製セクターは、硫黄回収技術のイノベーションを牽引し続けています。中国の年間石油精製能力は2023年に9億3,600万トンに達しており、環境基準を満たすための先進的な硫黄回収技術ソリューションが不可欠となっています。2024年4月、Aramcoはファドヒリガスプラントの拡張に向けた総額77億USDのエンジニアリング・調達・建設(EPC)契約を締結し、既存の硫黄回収ユニットをアップグレードして1日あたり2,300メートルトンの硫黄生産を実現する計画を発表しました。これらの動向は、先進的な硫黄回収技術による厳格な環境コンプライアンスを維持しながら生産能力を拡大するという業界の方針を裏付けています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

世界の硫黄回収技術市場のトレンドとインサイト

環境への懸念の高まりと汚染に関する厳格な規制

環境規制の強化に向けた世界的な動きは、硫黄回収ユニット技術市場の主要な推進力となっており、特に海事産業の変革において顕著に現れています。2023年10月、オーストラリア海事安全局は、国内船舶が硫黄含有量0.50% m/m以下の燃料油を使用することを義務付け、この基準を超える燃料油の輸送を貨物としての運搬を除き全面的に禁止する厳格な規制を施行しました。この規制の枠組みは、国際海事機関(IMO)による排出規制海域(ECA)の拡大によってさらに強化されており、地中海ECAは2025年5月に発効予定であり、カナダ北極海およびノルウェー海をECAに指定する提案も最近承認されています。これらの動向は、海上輸送における硫黄排出削減に向けた世界的なコミットメントの高まりを示しています。

発電セクターでは排出削減の取り組みにおいて顕著な進展が見られ、硫黄回収ユニット技術の重要性が一層高まっています。米国環境保護庁(EPA)の2023年データによると、米国の発電所からのSO2排出量は2022年比で24%減少し、1990年から2023年にかけての年間SO2排出量は96%という劇的な削減を達成しました。この重要な成果は、Technip Energiesが2023年1月にAramcoのリヤド製油所における硫黄回収設備の強化に関する契約を締結するなど、業界の大規模な投資によって補完されています。このプロジェクトは、3基の新しいテールガス処理ユニットの設置と既存の硫黄回収ユニットのアップグレードを含み、99.9%を超える回収効率の達成を目指しており、ますます厳格化する環境基準への対応に向けた業界のコミットメントを示しています。

環境問題への対応の緊急性は、2023年に約351億メートルトンに達した世界のエネルギー関連CO2排出量の増加によってさらに強調されており、これは2022年比1.6%の増加を示しています。この排出量の上昇傾向を受け、各国政府は特に産業活動からの硫黄排出に焦点を当てた、より厳格な環境規制の実施を進めています。例えば、2024年2月、米国環境保護庁(EPA)は、州間大気汚染規則と酸性雨プログラムの両方の対象となる発電所が2023年に合計65万トンのSO2を排出したことを明らかにし、1995年比で1,120万トンの大幅な削減を達成したと発表しました。これらの動向は、ますます厳格化する環境基準を満たし、世界的な持続可能性目標を支援するうえで、ガス脱硫および硫化水素除去技術が果たす重要な役割を浮き彫りにしています。

セグメント分析:用途別

硫黄回収技術市場における製油所セグメント

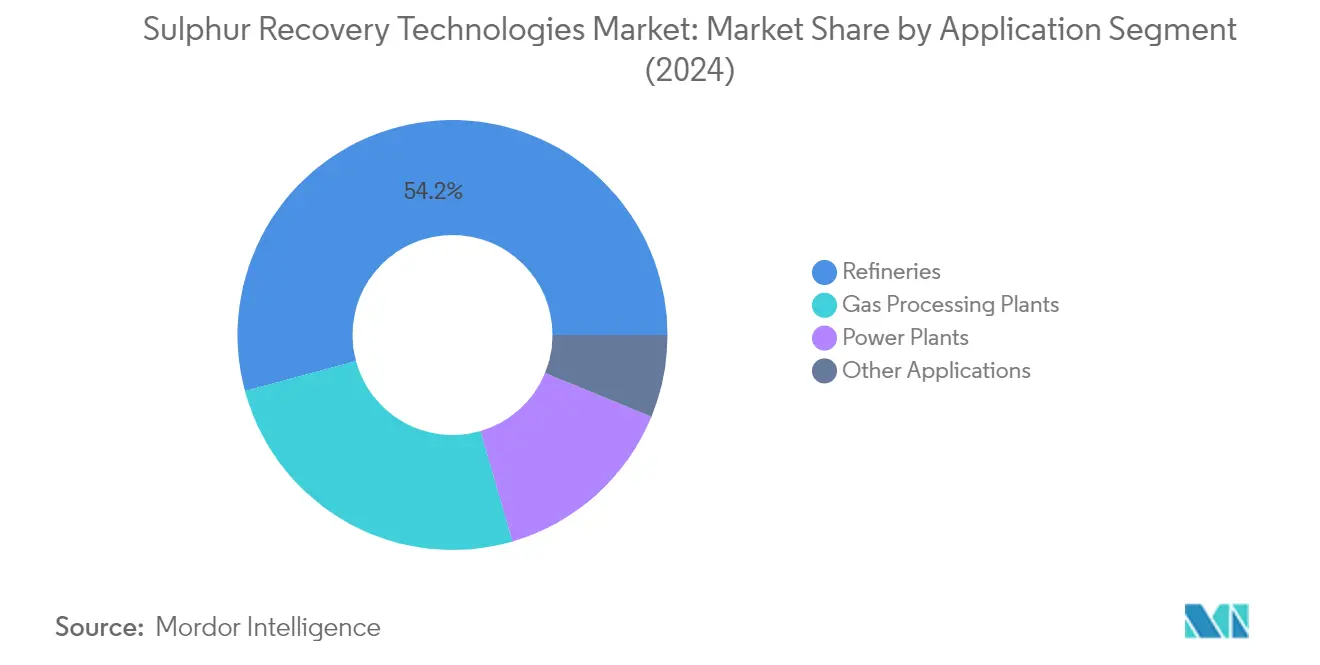

製油所セグメントは世界の硫黄回収ユニット技術市場を牽引しており、2025年の総市場シェアの約53.42%を占め、2026年から2031年にかけて約2.9%の最高成長率を示すと予測されています。このセグメントの優位性は、製油所に対して排出削減のための先進的な硫黄回収ユニット(SRU)の導入を義務付ける厳格な環境規制によって支えられています。特にアジア太平洋地域および中東における製油所の拡張・アップグレードへの大規模な投資が、このセグメントの地位をさらに強固なものにしています。船舶燃料の硫黄含有量を制限するIMO 2020規制の施行も、世界中の製油所における硫黄処理技術の採用を促進しています。さらに、硫黄含有量の低いクリーンな燃料の生産に対する関心の高まりが、世界の製油所におけるSRUの設置・アップグレードを必要不可欠なものとしています。

硫黄回収技術市場における残余セグメント

ガス処理プラントセグメントは、硫黄回収技術の用途として2番目に大きな分野を占めており、発電所およびその他の用途がこれに続きます。ガス処理プラントは、これらの技術を活用して酸性ガス処理流から硫黄汚染物質を除去し、環境規制への準拠を確保しながら有価副産物を生産しています。発電所セグメント、特に石炭火力発電施設では、排出基準を満たし環境への影響を低減するために排煙脱硫システムが採用されています。その他の用途には、廃棄物発電プラント、地熱発電施設、化学プラント、石油化学操業などが含まれており、これらの分野において硫黄回収技術は排出制御とプロセス最適化において重要な役割を果たしています。環境持続可能性への関心の高まりと排出規制の強化が、これらのセグメント全体における酸性ガス処理技術の採用を引き続き促進しています。

硫黄回収技術市場の地域別セグメント分析

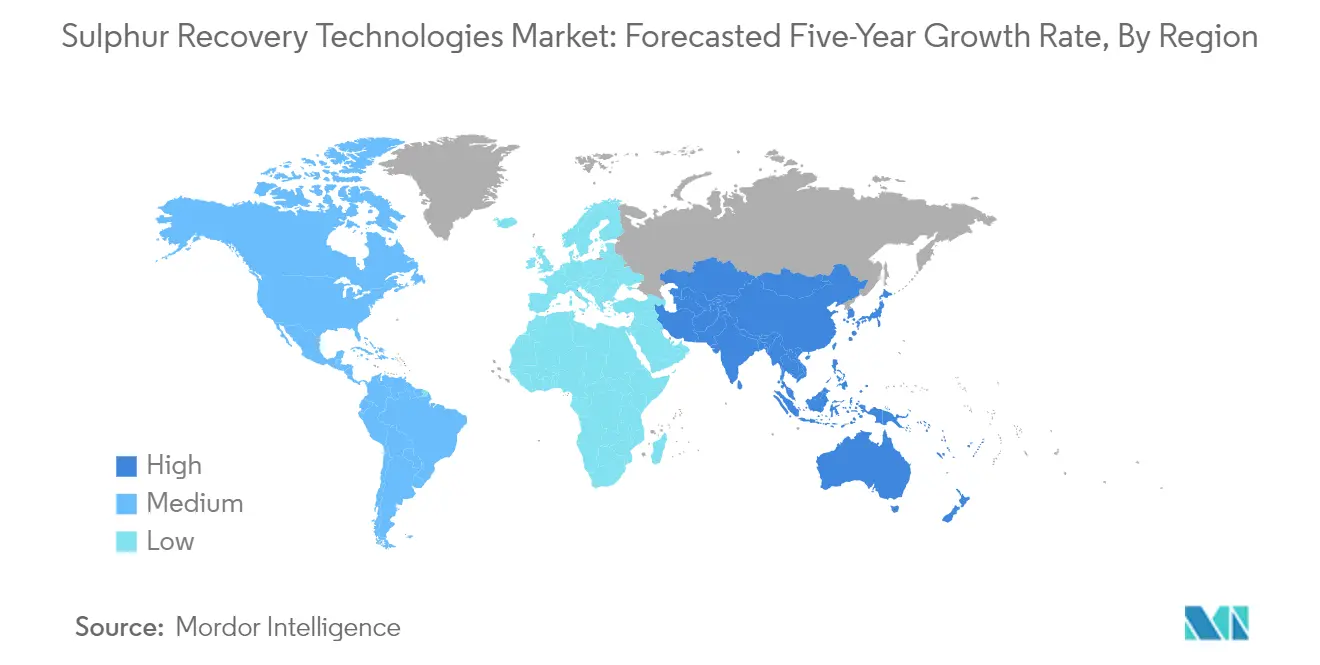

北米は硫黄回収技術の成熟した確立された市場を形成しており、2025年の世界市場シェアの約25.60%を占めています。同地域の市場は、特に米国とカナダにおける厳格な環境規制と先進的な技術採用を特徴としています。製油所や産業用ガス処理プラントを含む広範な石油・ガスインフラの存在が、高度な硫黄回収ユニットソリューションへの継続的な需要を牽引しています。米国は堅固な精製セクターを背景に地域市場をリードしており、カナダは世界でも最高水準の硫黄回収率を維持しています。市場は、従来の製油所拡張から地熱、バイオマス、廃棄物発電プラントなどの再生可能エネルギー源における新たな機会へと移行する変革を遂げています。これらの代替エネルギー源は、一般的により清潔な燃焼を実現するものの、環境コンプライアンスのために依然として硫黄回収ユニット技術を必要としています。技術革新と環境保全に対する同地域の注力が市場環境を形成し続けており、企業はますます厳格化する排出基準を満たすために既存施設のアップグレードに投資しています。

アジア太平洋地域は世界の硫黄回収技術市場において主要な存在感を示しており、2019年から2025年にかけて約2.05%の成長を記録しています。この活発な市場は、中国やインドなどの主要経済国における急速な工業化と精製能力の拡大によって牽引されています。同地域の市場環境は、特に精製インフラの積極的な拡大を進めてきた中国における新規製油所への大規模投資と既存施設の近代化を特徴としています。燃料中の硫黄含有量に関する規制を中心とした環境規制の強化が、先進的な回収技術の採用を促進しています。インドの精製セクターにおける積極的な拡大と、日本・韓国の硫黄回収プロセスにおける技術革新が、地域市場をさらに強化しています。増大するエネルギー需要を満たしながら環境への影響を低減するという同地域のコミットメントが、さまざまな産業用途における高度な硫黄回収ユニットの導入拡大につながっています。

欧州の硫黄回収技術市場は2026年から2031年にかけて約1.95%の成長が見込まれており、同地域の成熟しながらも進化する市場ダイナミクスを反映しています。市場は、特にドイツ、フランス、英国において、環境持続可能性と技術革新への強い注力を特徴としています。欧州の製油所および産業施設は、欧州連合(EU)の厳格な環境規制と排出基準に牽引され、先進的な硫黄回収ソリューションの導入において最前線に立っています。クリーンエネルギー転換と産業脱炭素化への注力が、既存の硫黄回収ユニットのアップグレードと新技術の導入への投資増加につながっています。市場は、主要技術プロバイダーの存在と強力な研究開発エコシステムの恩恵を受けています。硫黄回収プロセスへのデジタル技術と自動化の統合が欧州市場をさらに際立たせており、施設は高い環境基準を維持しながら効率の最適化と運営コストの削減を追求しています。

南米の硫黄回収技術市場は大きな変革を遂げており、主にブラジル、アルゼンチン、コロンビアなどの主要国における動向によって牽引されています。同地域の市場は、特にブラジルの下流セクターにおける製油所拡張プロジェクトと近代化イニシアチブへの継続的な投資を特徴としています。環境規制の強化と高硫黄含有量の原油処理の必要性が、先進的な回収技術への需要を高めています。市場では、高度な硫黄回収ソリューションを必要とする廃棄物発電プロジェクトやバイオマス処理施設における活動が活発化しています。産業能力を拡大しながら環境への影響を低減するという同地域のコミットメントが、より効率的な硫黄回収技術の採用につながっています。豊富な石油・ガス埋蔵量の存在と処理インフラへの投資拡大が市場環境を形成し続けており、技術プロバイダーと産業オペレーターの双方に機会をもたらしています。

中東・アフリカ地域は硫黄回収技術の重要な市場を形成しており、広範な石油・ガス処理インフラと精製能力への継続的な投資によって牽引されています。市場は特にサウジアラビアとアラブ首長国連邦において活発であり、製油所のアップグレードと拡張への大規模な投資が先進的な硫黄回収ソリューションへの需要を牽引しています。処理施設の近代化と国際環境基準の達成への注力が、高度な回収技術の採用拡大につながっています。大規模な石油化学プロジェクトの存在と高硫黄原油の処理が先進的な回収ソリューションを不可欠なものとしています。市場はさらに、既存施設における継続的な技術アップグレードと能力拡張を特徴としています。アフリカ諸国、特にナイジェリアでは精製インフラへの投資が拡大しており、硫黄回収技術プロバイダーに新たな機会をもたらしています。世界的なエネルギーハブとしての地位を維持しながら環境への影響を低減するという同地域のコミットメントが、市場成長を引き続き牽引しています。

競合環境

硫黄回収技術市場のトップ企業

世界の硫黄回収技術市場は、WorleyParsons Limited、Shell PLC、Bechtel Corporation、Fluor Corporation、Air Liquide SAなどの確立されたプレーヤーによって牽引されています。これらの企業は、効率性と環境コンプライアンスの向上に特に注力しながら、先進的な硫黄精製・回収ソリューションを通じてイノベーションを推進しています。業界では、クラウステールガス処理ユニット、アミンガス処理システム、統合型硫黄回収技術ソリューションなどの分野において継続的な製品開発が行われています。企業は、特に新興市場において戦略的パートナーシップと技術ライセンス契約を通じて市場ポジションを強化しています。硫黄回収技術ユニットへのデジタル化イニシアチブとスマート技術の統合を通じて、卓越した操業が実現されています。地理的拡大は引き続き重要な焦点であり、企業は多様な市場ニーズにより適切に対応するために地域の卓越センターを設立し、地元パートナーシップを構築しています。

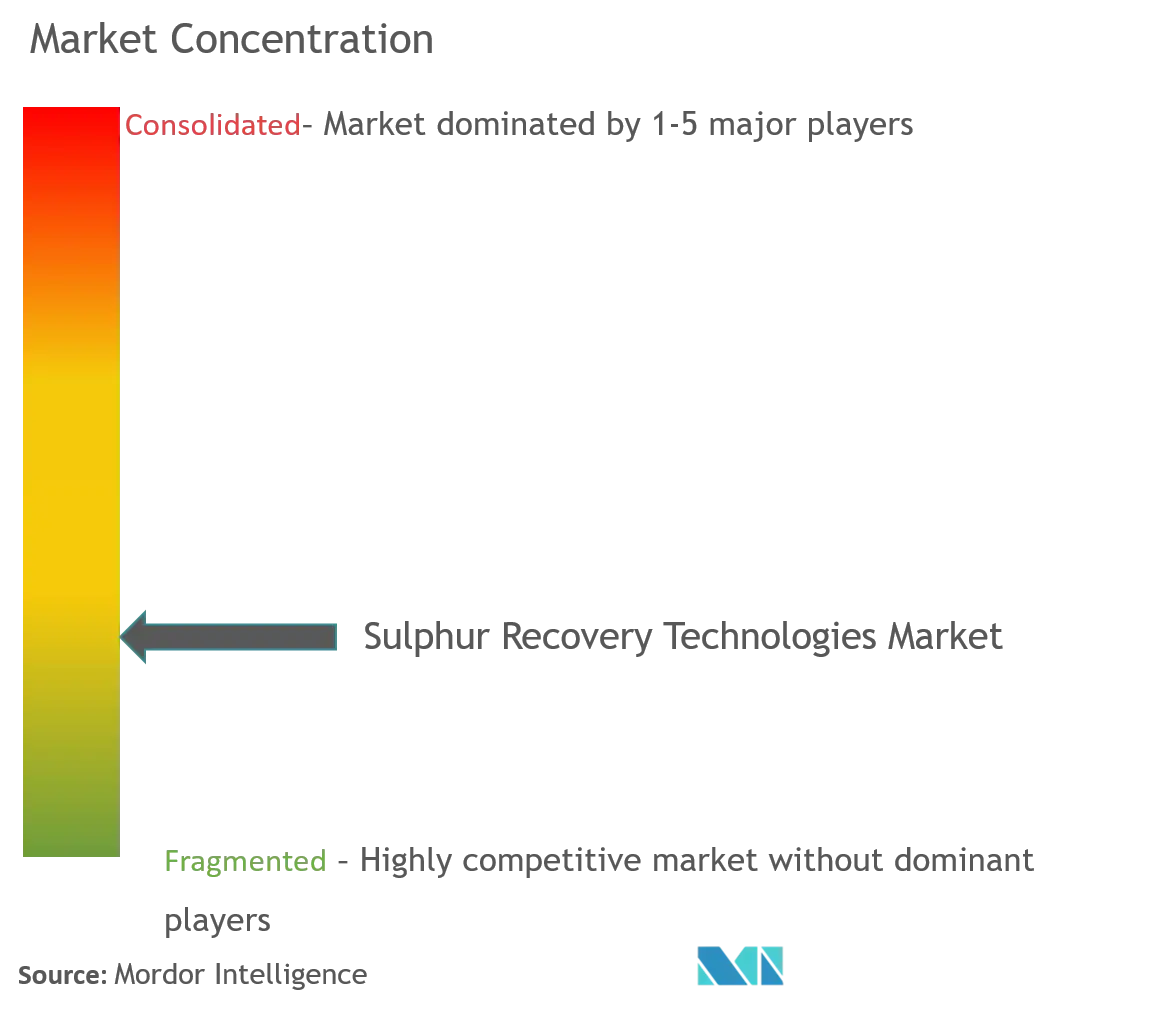

強力な地域プレーヤーを擁する集約型市場

硫黄回収技術市場は、グローバルなエンジニアリングコングロマリットと専門的な技術プロバイダーの両方が存在する、適度に集約された構造を示しています。ShellやWorleyParsonsなどのグローバルプレーヤーは、包括的な技術ポートフォリオと広範な地理的プレゼンスを通じて市場を支配しており、地域の専門企業は専門的な知識と地元との関係を通じて特定の市場において強固な地位を維持しています。市場では、Brimstone GroupによるBrimstone Sulphur Symposiumの買収やMerichem TechnologiesによるChemical Products Industriesの買収など、戦略的買収を通じた大規模な統合が進んでおり、技術・能力強化に向けたトレンドを示しています。

競合ダイナミクスは、技術的複雑性と厳格な規制要件による高い参入障壁によって形成されており、実績のある確立されたプレーヤーに有利な環境となっています。市場参加者は、技術提供だけでなく保守、最適化、アップグレードサービスを含む包括的なサービス提供を通じて、エンドユーザーとの長期的な関係構築にますます注力しています。業界構造はさらに、特に新興市場における大規模プロジェクトに向けた統合ソリューションを提供するための技術プロバイダーとエンジニアリング会社間の戦略的アライアンスを特徴としています。

イノベーションと持続可能性が将来の成功を牽引

硫黄回収技術市場における成功は、コスト競争力を維持しながら革新的で環境に準拠したソリューションを提供する企業の能力にますます依存しています。既存のプレーヤーは、回収効率の向上と環境への影響低減のための研究開発に投資することで市場ポジションを強化しています。企業はまた、さまざまな原料品質と操業条件に対応できるモジュール式で柔軟なソリューションの開発にも注力しています。遠隔監視や予知保全機能を含む包括的なデジタルソリューションを提供する能力が、市場における重要な差別化要因となっています。

新規参入企業や挑戦者企業にとっての成功は、未開拓の市場セグメントを特定・開拓し、特定の用途向けに特化したソリューションを開発することにあります。特定の地域や産業における買い手の高い集中度は、強力な関係管理能力と地元プレゼンスを必要とします。企業はまた、特に厳格な環境規制が適用される地域における代替技術の脅威の高まりにも対処しなければなりません。排出基準や安全要件に関する規制環境は引き続き競合戦略を形成しており、成功している企業は運営効率を維持しながら進化するコンプライアンス要件を予測・適応する能力を示しています。

硫黄回収技術業界のリーダー企業

Enersul Limited Partnership

WorleyParsons Limited

Bechtel Corporation

Fluor Corporation

Shell Plc

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2024年5月:Coal India LtdとBHELの合弁会社であるBharat Coal Gasification & Chemicals Limited(BCGCL)は、オリッサ州における石炭から硝酸アンモニウムへの転換プロジェクトの一括請負(LSTK-2)の選定に向け、総額1,178億2,000万インドルピーの入札を公示しました。このプロジェクトは4つのパッケージで実施される予定であり、LSTK-2、3、4は入札公示を通じて外部委託され、LSTK-1はBHELが担当します。LSTK-2パッケージには、COシフトユニット、レクティゾールユニット、硫黄回収ユニット、液体窒素洗浄ユニットを含む原料ガス精製が含まれる予定です。

- 2024年5月:サウジアラビアの国営石油会社Saudi ARAMCOは、石油・ガスの生産増加、処理能力の向上、その他関連施設の近代化を目的として、今後3年間で99件のプロジェクトを実施する計画を発表しました。99件のうち58件は石油・ガス・石油化学プロジェクトに関連しており、その中にはマルジャン油田でのガスリフトプログラム、シャイバーでのドライガス処理、国内全域での硫黄回収ユニットのアップグレードなどが含まれています。

世界の硫黄回収技術市場レポートの調査範囲

硫黄回収技術とは、硫化水素から元素硫黄を回収することを指します。このプロセスは、原油製油所、ガス処理ユニット、発電所など、さまざまな産業に適用されています。

硫黄回収技術市場は、用途別および地域別にセグメント化されています。用途別では、製油所、ガス処理プラント、発電所、その他にセグメント化されています。本レポートはまた、主要地域の市場規模と予測もカバーしています。市場規模と需要予測は、上記すべてのセグメントについて金額ベース(USD)で提供されています。

| 製油所 |

| ガス処理プラント |

| 発電所 |

| その他 |

| 北米 | 米国 |

| カナダ | |

| 北米その他 | |

| アジア太平洋 | インド |

| 中国 | |

| 韓国 | |

| 日本 | |

| マレーシア | |

| タイ | |

| インドネシア | |

| ベトナム | |

| アジア太平洋その他 | |

| 欧州 | ドイツ |

| フランス | |

| 英国 | |

| スペイン | |

| 北欧 | |

| トルコ | |

| ロシア | |

| 欧州その他 | |

| 南米 | ブラジル |

| アルゼンチン | |

| コロンビア | |

| 南米その他 | |

| 中東・アフリカ | アラブ首長国連邦 |

| サウジアラビア | |

| ナイジェリア | |

| オマーン | |

| 南アフリカ | |

| エジプト | |

| アルジェリア | |

| 中東・アフリカその他 |

| 用途 | 製油所 | |

| ガス処理プラント | ||

| 発電所 | ||

| その他 | ||

| 地域 | 北米 | 米国 |

| カナダ | ||

| 北米その他 | ||

| アジア太平洋 | インド | |

| 中国 | ||

| 韓国 | ||

| 日本 | ||

| マレーシア | ||

| タイ | ||

| インドネシア | ||

| ベトナム | ||

| アジア太平洋その他 | ||

| 欧州 | ドイツ | |

| フランス | ||

| 英国 | ||

| スペイン | ||

| 北欧 | ||

| トルコ | ||

| ロシア | ||

| 欧州その他 | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| コロンビア | ||

| 南米その他 | ||

| 中東・アフリカ | アラブ首長国連邦 | |

| サウジアラビア | ||

| ナイジェリア | ||

| オマーン | ||

| 南アフリカ | ||

| エジプト | ||

| アルジェリア | ||

| 中東・アフリカその他 | ||

レポートで回答される主要な質問

硫黄回収技術市場の規模はどのくらいですか?

硫黄回収技術市場規模は2026年に12億1,000万USDに達し、CAGR 2.51%で成長して2031年には13億7,000万USDに達すると予測されています。

硫黄回収技術市場の現在の規模はどのくらいですか?

2026年、硫黄回収技術市場規模は12億1,000万USDに達すると予測されています。

硫黄回収技術市場の主要プレーヤーは誰ですか?

Enersul Limited Partnership、WorleyParsons Limited、Bechtel Corporation、Fluor Corporation、Shell Plcが硫黄回収技術市場における主要企業です。

硫黄回収技術市場で最も成長が速い地域はどこですか?

アジア太平洋地域が予測期間(2026年~2031年)において最も高いCAGRで成長すると推定されています。

硫黄回収技術市場で最大のシェアを持つ地域はどこですか?

2025年、アジア太平洋地域が硫黄回収技術市場において最大の市場シェアを占めています。

この硫黄回収技術市場レポートはどの年をカバーしており、2025年の市場規模はどのくらいでしたか?

2025年、硫黄回収技術市場規模は11億8,000万USDと推定されました。本レポートは、2019年、2020年、2021年、2022年、2023年、2024年、2025年の硫黄回収技術市場の過去の市場規模をカバーしています。また、2026年、2027年、2028年、2029年、2030年、2031年の硫黄回収技術市場規模の予測も提供しています。

最終更新日: