海底電力グリッドシステム市場規模とシェア

市場概要

| 調査期間 | 2021 - 2031 |

|---|---|

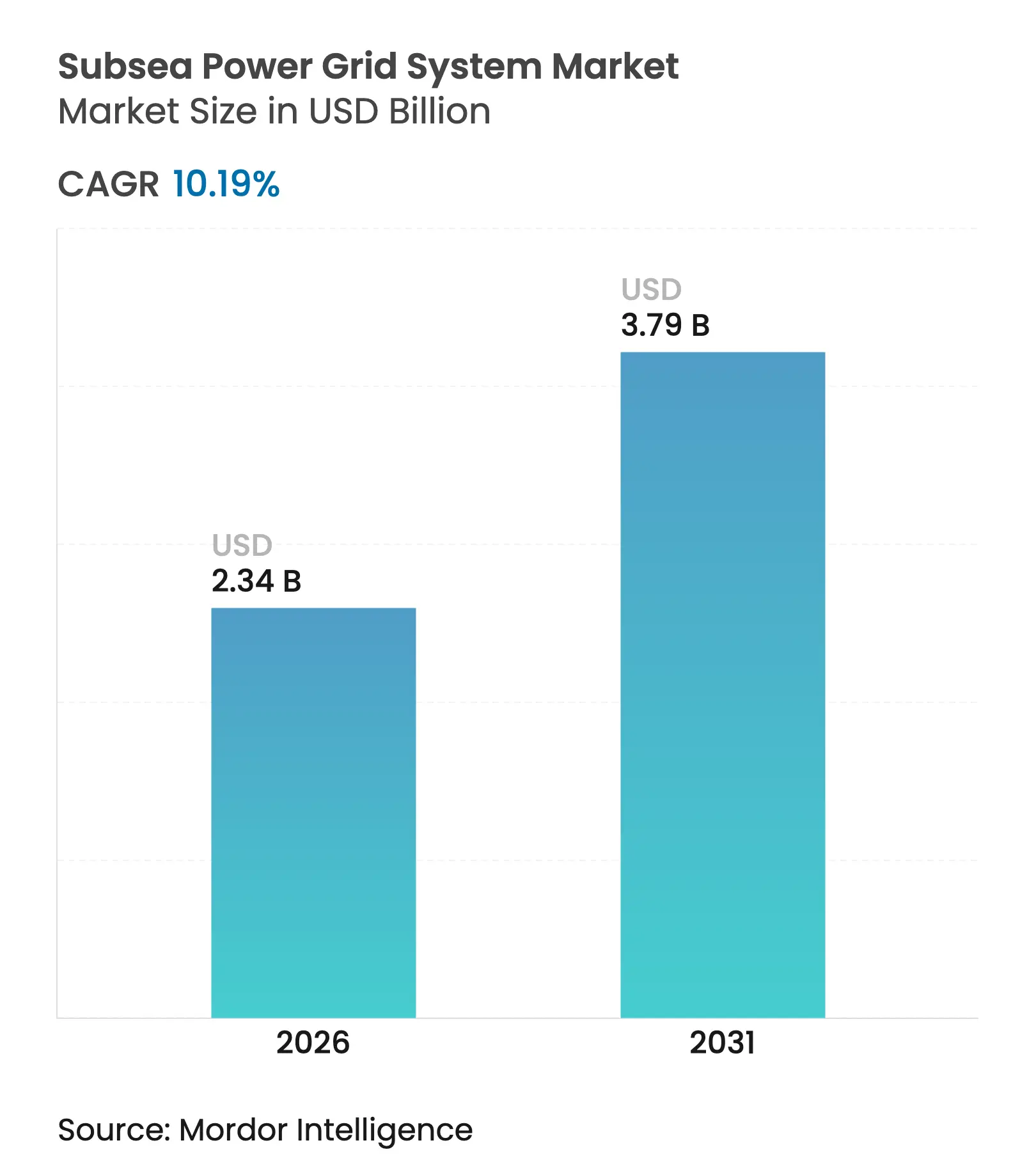

| 市場規模 (2026) | 2.34 十億米ドル |

| 市場規模 (2031) | 3.79 十億米ドル |

| 成長率 (2026 - 2031) | 10.19% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | ヨーロッパ |

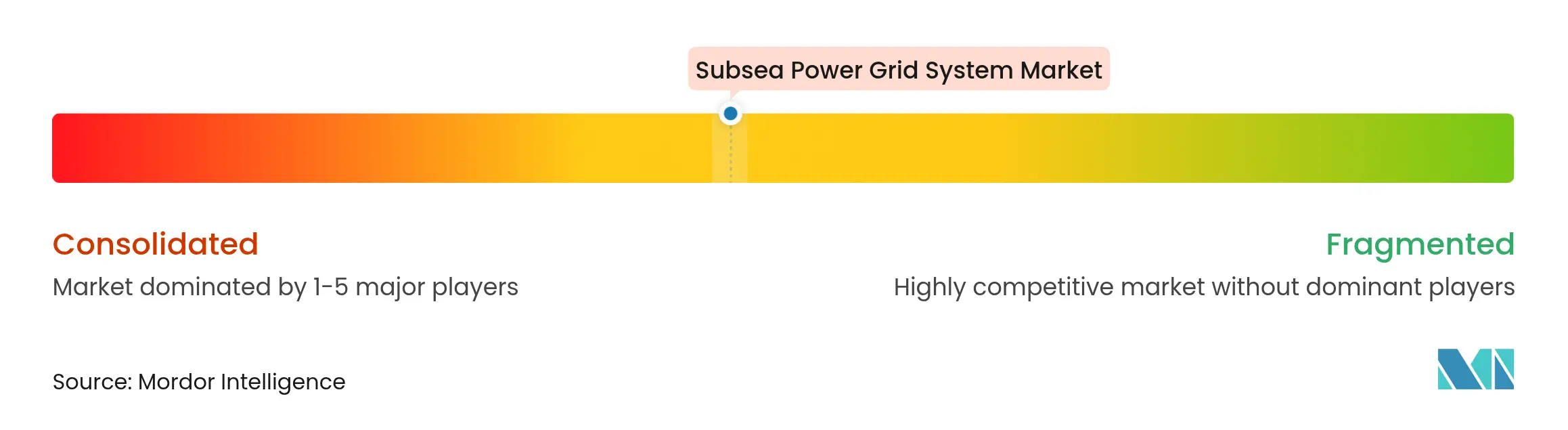

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる海底電力グリッドシステム市場分析

海底電力グリッドシステム市場規模は、2025年の21億2,000万米ドルから2026年に23億4,000万米ドルへ成長し、2026年〜2031年の年平均成長率10.19%で2031年までに37億9,000万米ドルに達すると予測されています。

洋上資産の電化加速が力強い成長を牽引しており、大規模な浮体式洋上風力発電所の開発や政府主導のグリッド強靱化イニシアチブが進展しています。スコープ1排出削減を目指すオペレーターは、船上発電からグリッド接続ソリューションへの移行を進めており、欧州の洋上風力ライセンスラウンドおよびアジア太平洋地域の製造スケールが急ピッチで新たな設備容量をオンラインにもたらしています。水深60メートルを超える深海洋上再生可能エネルギープロジェクトが従来未開発の風力資源を解放しており、モジュール式ウェットメイト開閉装置が設置コストを引き下げ、対象顧客基盤を拡大しています。同時に、ケーブルサプライヤーおよび統合システムプロバイダーは、300キロメートル超の回廊における線路損失を最小化する超高圧構成の設計開発を競っています。原材料価格の変動や船舶のボトルネックが近期のコスト圧力をもたらしているものの、技術革新と政策支援により、海底電力グリッドシステム市場の中期的な見通しは依然として強くポジティブなものとなっています。

主要レポートのポイント

- コンポーネント別では、ケーブルが2025年の海底電力グリッドシステム市場シェアの54.45%を占め、可変速ドライブが2025年から2031年にかけて12.08%の最速成長率を記録する見込みです。

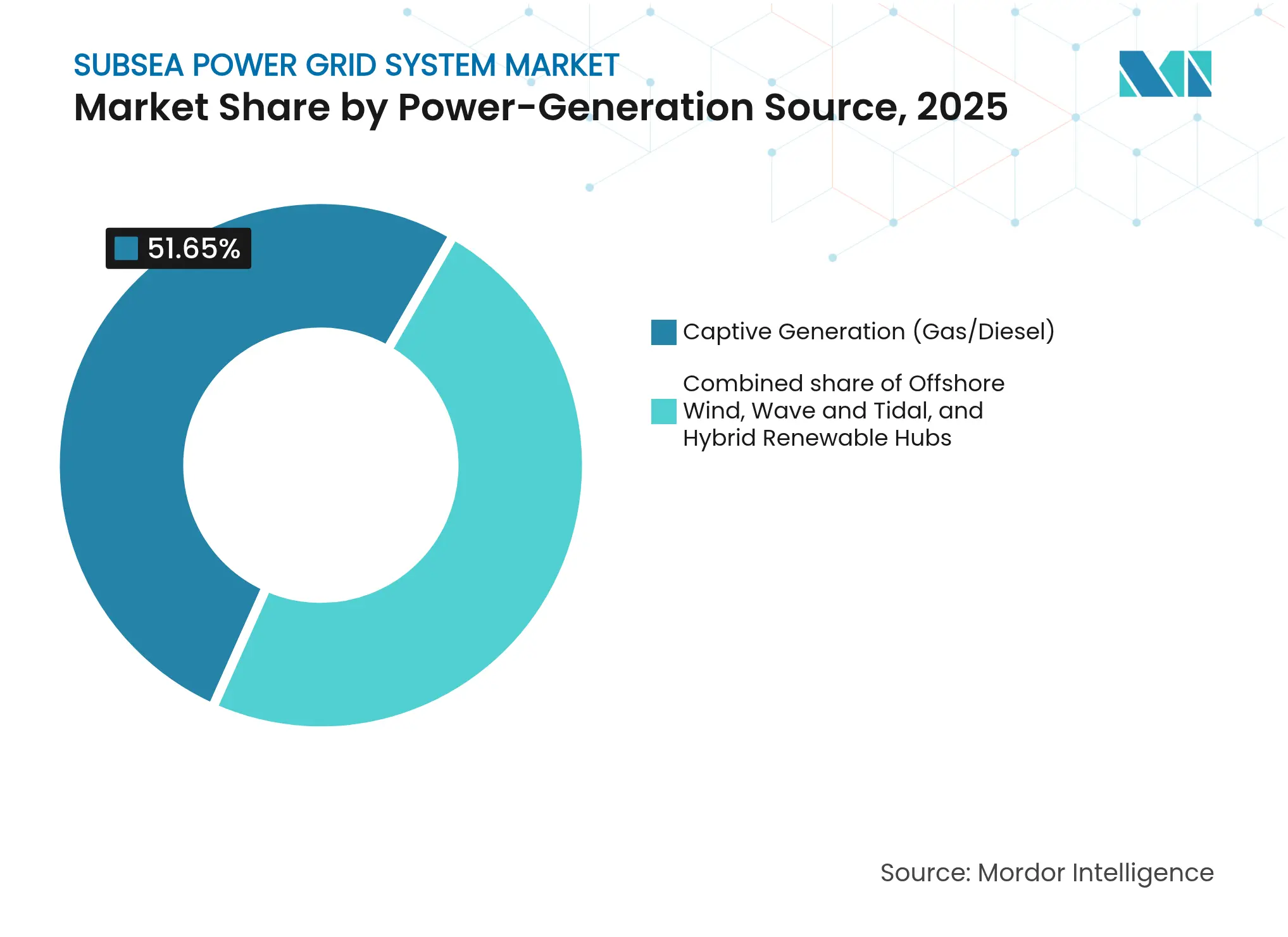

- 発電源別では、自家発電ユニットが2025年の海底電力グリッドシステム市場規模の51.65%のシェアを占めていますが、洋上風力が2031年にかけて年平均成長率13.55%で急増すると予測されています。

- 設置深度別では、浅海プロジェクト(水深100メートル未満)が2025年の収益の54.05%を占め、深海プロジェクト(水深100〜1,000メートル)が同期間に年平均成長率11.86%で拡大する見込みです。

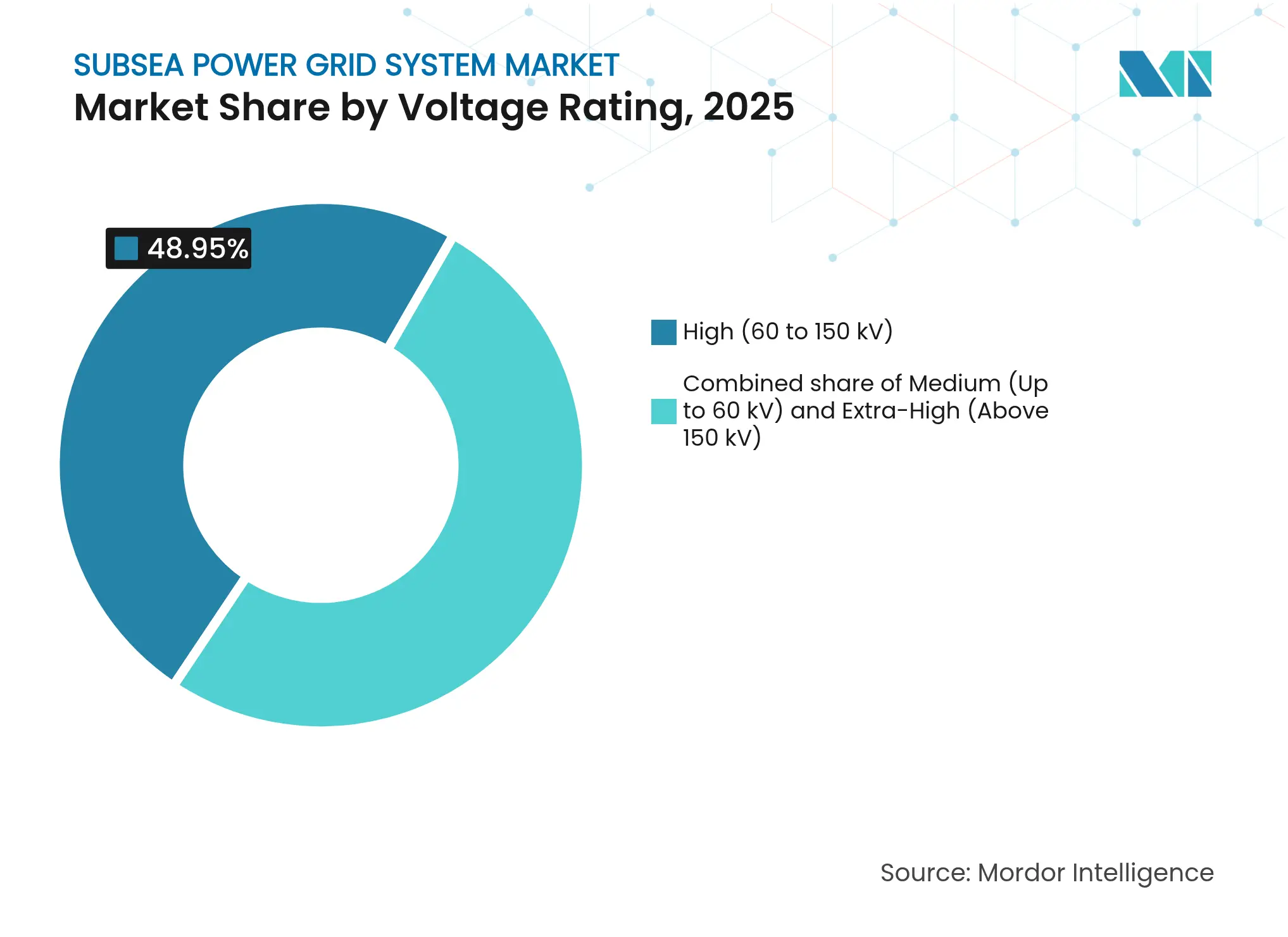

- 電圧定格別では、高圧システム(60〜150 kV)が2025年の収益の48.95%をリードし、超高圧システム(150 kV超)が2031年に向けて年平均成長率11.49%で成長すると予測されています。

- エンドユーザー産業別では、石油・ガス上流オペレーションが2025年の市場シェアの45.25%を占め、洋上風力発電所開発者が年平均成長率13.55%で最速成長の顧客グループとなっています。

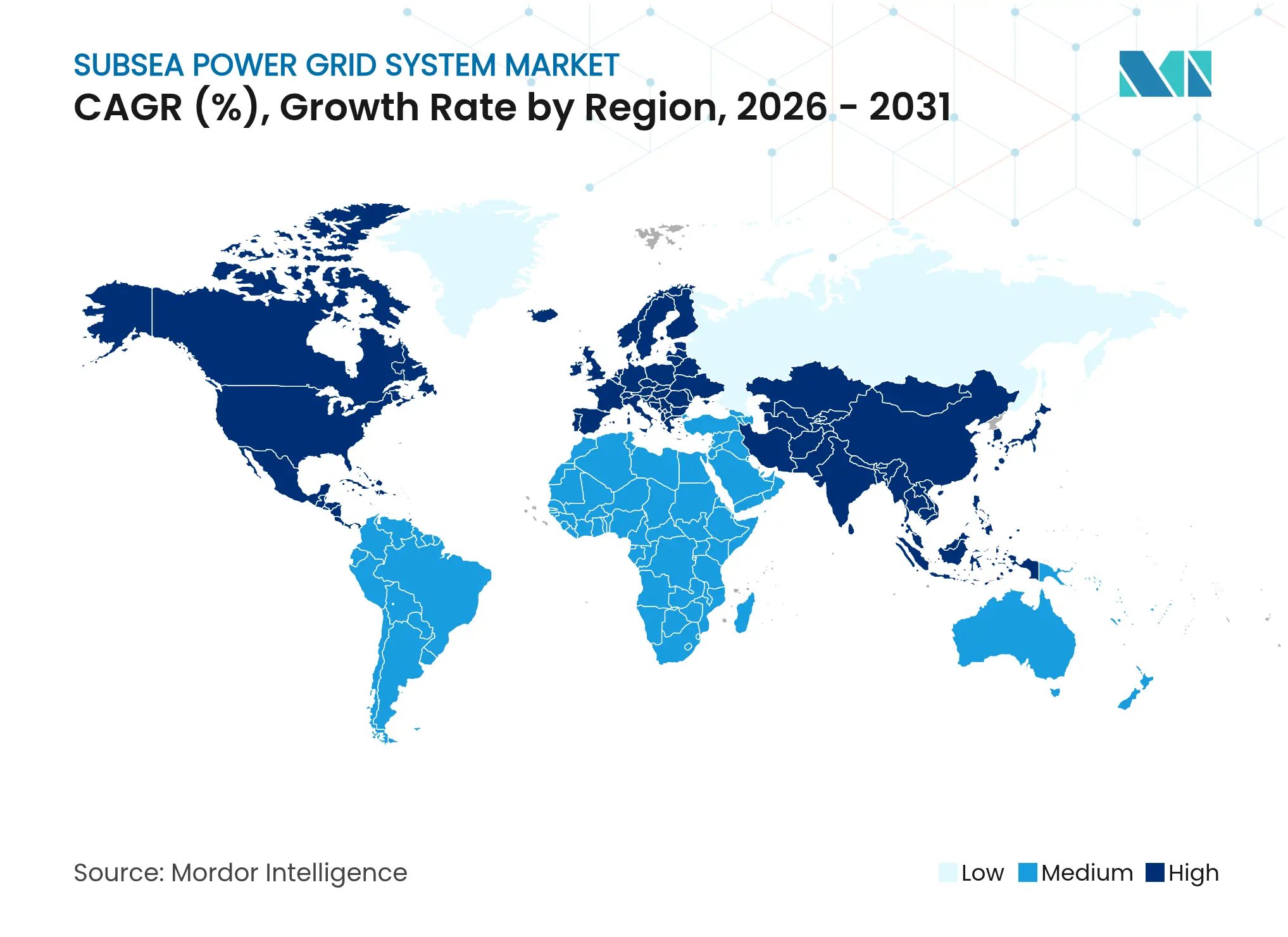

- 地域別では、欧州が2025年の収益の40.12%を占め、アジア太平洋地域が2031年にかけて最高の年平均成長率12.78%を記録すると予測されています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

世界の海底電力グリッドシステム市場トレンドとインサイト

ドライバー影響分析*

| ドライバー | (〜)CAGRへの影響(%) | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| 洋上風力発電所HVDCエクスポートケーブル需要の急増 | 2.80% | 欧州、北米、アジア太平洋 | 中期(2〜4年) |

| スコープ1 CO₂削減に向けた洋上石油・ガスプラットフォームの電化 | 2.10% | 世界規模、北海およびメキシコ湾に集中 | 短期(2年以内) |

| 水深60メートル超の浮体式洋上風力開発 | 1.90% | 欧州、アジア太平洋、北米の一部沿岸 | 長期(4年以上) |

| MW級電力を必要とする深海鉱物採掘パイロット事業 | 1.40% | 太平洋(大西洋への波及あり) | 長期(4年以上) |

| EU・米国のグリッド強靱化基金(国境を越えた相互接続向け) | 1.60% | 北米およびEU、同盟国 | 中期(2〜4年) |

| 設置OPEXを低減するモジュール式ウェットメイト開閉装置 | 1.20% | 世界規模、成熟した洋上市場での早期採用 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

洋上風力発電所HVDCエクスポートケーブル需要の急増

1 GWを超える規模に拡大する洋上風力プロジェクトがHVDCエクスポート回廊を採用しており、より大きな負荷をより長距離にわたって低損失で送電する500 kV海底ケーブルへの記録的な需要を牽引しています。[1]VicGrid、「ギップスランド洋上風力送電プロジェクト」、windpowermonthly.comフランスのダンケルクに代表される2 GWクラスターを先駆けとする欧州の電力会社は、ケーブル、変圧器、保護パッケージを一括した複数年にわたる入札を発行しています。浮体式洋上風力が上陸地点から100キロメートル以上離れたより深い海域へのサイト展開を可能にするにつれ、アジアのデベロッパーもこのモデルを踏襲しています。調達チームは現在、コンポーネント価格よりも統合システムのパフォーマンスを重視しており、この傾向は超高圧ケーブルとデジタルモニタリング、リアルタイム障害検出、ロボットによる補修ソリューションを組み合わせられるベンダーに有利に働いています。その結果、エクスポートケーブル需要が海底開閉装置、ウェットメイトコネクター、インテリジェントなアセット管理プラットフォームの革新を促すという好循環が生まれ、これらすべてが海底電力グリッドシステム市場を拡大させています。

スコープ1 CO₂削減に向けた洋上石油・ガスプラットフォームの電化

世界の大手エネルギー企業は、船上ガスタービンをグリッド供給電力に置き換えることで、プラットフォームの排出量を最大80%削減しながら燃料ロジストコストを削減しています。[2]Equinor、「陸上電力供給ファクトシート」、equinor.comグリッド接続プラットフォームには、過渡的事象発生時の電力品質を保護する海底降圧変圧器、可変周波数ドライブ、冗長構成が必要です。全電気式生産システムは、このトレンドをトップサイドを超えて海底坑口へと拡大させており、電動アクチュエーターとセンサーがリアルタイム制御を実現し、油圧液漏れを低減しています。Baker Hughesなどの機器メーカーは、ブラウンフィールド資産にシームレスに統合されるレトロフィットキットを提供しており、新たなアンビリカルの必要性を排除することで回収期間を短縮しています。規制当局が炭素価格規制を強化するにつれ、海底電力グリッドシステム市場のビジネスケースは強化され、二桁成長の見通しが確固たるものとなっています。[3]Baker Hughes、「全電気式海底システム」、bakerhughes.com

水深60メートル超を解放する浮体式洋上風力の展開

浮体式基礎は、タービンの設置場所を大陸棚から沖合のより高風量の風力回廊へと移動させており、1 kAを超える電流を処理しながら連続的に屈曲できるダイナミックなエクスポートおよびアレイ間ケーブルを必要としています。保険データによれば、ケーブル障害が洋上風力保険請求の80%を占めており、この数字が疲労寿命、温度安定性、耐腐食性アーマーに対するエンジニアリングの注目度を高めています。動的荷重を管理するために、システム設計者は複合アーマーと分散型光ファイバーセンシングを組み合わせており、絶縁破壊前にホットスポットの形成を検出します。これらの改善により、計画外停止が減少し、貸し手の信頼が高まり、海底電力グリッドシステム市場への新たな投資プールが解放されています。

MW級海底電力を必要とする深海鉱物採掘パイロット事業

クラリオン・クリッパートーンゾーン(Clarion–Clipperton Zone)の水深4,000メートルで稼働する試験的な浚渫設備は、6 MWの浮体式変電所とクローラー車両への降圧配電に依存しています。高圧ハウジング、炭化ケイ素パワーエレクトロニクス、冗長冷却回路が、10年間のサービスインターバルを確保するためにテストされています。成功すれば、堅牢なコンポーネントと連続定格を必要とする全く新たな顧客セグメント(深海採掘)が開拓され、長期的に海底電力グリッドシステム市場に追加的な需要をもたらすことになります。

阻害要因影響分析*

| 阻害要因 | (〜)CAGRへの影響(%) | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| XLPEおよび銅価格の変動によるEPCコストの上昇 | -1.80% | 世界規模、大量消費市場で顕著 | 短期(2年以内) |

| 2029年以降のケーブル敷設船のボトルネック | -2.10% | 世界規模、北海およびアジア太平洋で最も深刻 | 中期(2〜4年) |

| 1 kA超のダイナミックアレイ間ケーブルの信頼性ギャップ | -1.40% | 欧州、北米の洋上風力地域 | 中期(2〜4年) |

| 320 kV以上のエクスポート回廊における許認可の遅延 | -1.20% | 欧州および北米、世界的に波及 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

XLPEおよび銅価格の変動によるEPCコストの上昇

銅とXLPEは合わせて400 kVエクスポートケーブルの材料費の50%以上を占めています。銅価格が1トン当たり1,000米ドル変動すると、ファイナンシャルクローズよりもずっと前にプロジェクト経済性を歪める可能性があります。ケーブルメーカーは先物でヘッジを行うものの、通常は残余リスクをエスカレーション条項を通じてデベロッパーに転嫁し、不確実性を移転させます。価格急騰が為替変動と重なると、初期段階のプロジェクトが停滞し、海底電力グリッドシステム市場のパイプラインを圧迫します。[4]ロンドン金属取引所、「銅価格ダッシュボード」、lme.com

2029年以降のケーブル敷設船のボトルネック

次世代DP3ケーブル敷設船の世界受注残は、2030年の設置目標に対して薄い状況です。新造船には36ヶ月の工期と2億5,000万米ドルの設備投資が必要であり、供給不足が長期化しています。この不足は特に北海の夏季作業窓において深刻であり、日当はすでに22万米ドルを超えています。プロジェクトの積み重なりによりグリッド接続が遅延し、収益ストリームが圧縮されることで、海底電力グリッドシステム市場の近期成長を抑制する可能性があります。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

コンポーネント別:ドライブ革新の中でケーブルが優位

ケーブルは2025年の収益の54.45%を占め、海底電力グリッドシステム市場規模の11億5,000万米ドルに相当します。可変速ドライブは、ベースが小さいにもかかわらず、オペレーターがインテリジェントな負荷分散とエネルギー効率の高い昇圧を求めるため、年平均成長率12.08%で成長すると予測されています。海底変圧器は、より高い電圧クラスへの移行を背景に中間ティーンのシェアを確保しており、モジュール式開閉装置はウェットメイトアーキテクチャにより二桁成長を記録しています。

技術的な勢いは、高電圧・大電流ポリマー絶縁、リアルタイム温度モニタリングファイバー、補修時間を短縮するロボット対応の端末処理に集中しています。ハードウェアとデジタルツインを組み合わせるベンダーは、保証期間を超えて継続するサービス契約を確保し、反復的な収益を下支えする可能性があります。新規プロジェクトが入札書類に予知保全を明記するようになるにつれ、海底電力グリッドシステム市場における将来のリーダーシップは、ユニット数ではなくコンポーネント統合の深さが決定することになります。

発電源別:風力がガス支配を崩す

自家発電ガスタービンは2025年の支出の51.65%を維持していますが、その役割はベースロードから予備電力へと移行しています。洋上風力の2031年に向けた年平均成長率13.55%により、再生可能エネルギーは10年末までにほぼ同等の水準へ上昇します。初期段階の潮力アレイおよび波力プロトタイプは現在のところ控えめな資本しか集めていませんが、浮体式風力、潮流、バッテリーを組み合わせたハイブリッド再生可能エネルギーハブが新たな試験床として浮上しています。

したがって、システムプランナーは海底ノードに多ソース同期、慣性エミュレーション、フォルトライドスルーアルゴリズムを組み込む必要があります。一つの制御層の下での断続的な風力と分散型ガスの相互作用が、ダイナミックな無効電力補償への新たな要件をもたらしています。エンドツーエンドのエネルギー管理を提供するサプライヤーは、海底電力グリッドシステム市場が低炭素発電ミックスへと移行するにつれ、グリッド安定性の維持において中心的な役割を担うことになります。

注記: 個別セグメントのシェアはレポート購入後に入手可能

設置深度別:浅海優位の中で深海が台頭

水深100メートル未満の浅海設置は依然として規模の経済を享受しており、2025年の海底電力グリッドシステム市場規模の半分以上を占めています。深海(水深100〜1,000メートル)プロジェクトは2031年までに5億9,200万米ドルの追加価値をもたらすと予測されており、深度ティアの中で最速の絶対的成長を示しています。主要ドライバーには、浮体式洋上風力および沿岸の輻輳を回避する長距離HVDC相互接続が含まれます。

技術的要求は深度とともに急激に高まり、耐圧スプライスボックス、フェライト系ステンレス鋼アーマー、自己修復外部シースが標準となっています。設置スプレッドにはヒーブ補償テンショナーおよびROV補助タッチダウンモニタリングが必要です。ブラジルのプレソルトおよびノルウェーのウトシラハイの実績で蓄積された専門知識が知識移転をもたらし、海底電力グリッドシステム市場における既存の深海コントラクターの競争上の優位性を深めています。

電圧定格別:超高圧がグリッドの進化を加速

60〜150 kVの帯域のシステムが2025年の売上高の約半分を生み出しましたが、超高圧(150 kV超)への移行により大陸規模の送電最適化が可能となります。500 kVシーリンクの採用は、100 kVの電圧上昇ごとに抵抗損失が減少し、供給容量が増加することを実証しており、この費用便益は大規模洋上風力のエクスポートに有利です。

コンポーネントの設計マージンは高い電界ストレス下でより厳しくなり、ナノ充填XLPE、ガス絶縁開閉装置、状態基準保全の採用を促進しています。工場継手の品質管理を繰り返し実施できるメーカーは、電力会社が部分放電ゼロの性能を仕様として要求するにつれてシェアを獲得するでしょう。これらのトレンドはプレミアムセグメントの二桁CAGRを強化し、海底電力グリッドシステム市場を技術集約化へと向かわせています。

注記: 個別セグメントのシェアはレポート購入後に入手可能

エンドユーザー産業別:洋上風力デベロッパーが石油・ガスのリーダーシップに挑む

石油・ガス上流顧客は2025年に9億6,000万米ドルを支出しましたが、複数ギガワットの賃貸契約により、洋上風力デベロッパーが5年以内にその差を縮めると予測されています。洋上再生可能エネルギー、深海採掘、防衛を合わせると依然として10%未満にとどまっていますが、パイロット実証が信頼性のハードルを越えた後の本格的な注文を予告しています。

顧客の多様化により石油価格に伝統的に連動する景気循環的な変動が緩和され、海底電力グリッドシステム市場にはよりバランスの取れた需要プロファイルがもたらされます。ただし、各ユーザーセグメントには固有の技術要件があります。石油・ガスには爆発性雰囲気認証が、風力には1 MWh当たりコスト閾値が、採掘には極深度の堅牢性が求められます。したがって、インテグレーターは競争力を維持するためにサプライチェーンの優位性を保ちながら、参照設計をカスタマイズしなければなりません。

地域分析

欧州は2025年の収益の40.12%を占めており、北海の成熟したサプライチェーン、支援的な政策、継続的な洋上風力リースオークションが牽引しています。ドイツの550キロメートルのズードリンクDC4および英国の2 GWシーリンクは、それぞれ2030年および2045年の脱炭素化目標を下支えするグリッド強化への同地域の意欲を示しています。グリーンリンク、バイキング、ニューコネクトなどの国境を越えた相互接続がさらに地域間バランシングを拡大し、より高電圧で軽量なエクスポートケーブルの調達を促しています。欧州が浅海立地を使い尽くすにつれ、スペイン、フランス、ノルウェー沖でのフローティングパイロットがダイナミックケーブルの需要を高め、海底電力グリッドシステム市場の長期的な成長を確固たるものとするでしょう。

アジア太平洋地域は、中国の大規模製造とオーストラリアのタスマニアと本土の再生可能エネルギー需要を結ぶマリナスリンクHVDCプロジェクトに牽引され、2031年にかけて最速の年平均成長率12.78%を記録すると予測されています。LS Cable & Systemの韓国における拡張と日本が支援する台湾洋上風力への投資は、高まる地域的な自給自足を示しています。政府が義務付けるローカルコンテンツ割当が入札評価を再編し、欧州のノウハウとアジアのコスト最適化を組み合わせる合弁事業を優遇しています。沿岸の需要中心地が大都市圏に集中するにつれ、海底ケーブルは陸上回廊に比べて輻輳緩和をもたらし、長期的なアドレス可能市場を押し上げています。

北米は、20億米ドルの連邦グリッド強靱化プログラム、東海岸の8件の商業洋上風力リース、ならびにカナダの水力発電をニューヨーク市へ輸入する1,250 MWシャンプレーンハドソンパワーエクスプレスの恩恵を受けています。水深30〜50メートルは固定式基礎を可能にし近期設置を加速させる一方、カリフォルニアの900メートル超のサイトは10年後半に浮体式技術を牽引するでしょう。サウスカロライナおよびマサチューセッツのケーブル工場への投資がリードタイムを短縮していますが、ジョーンズ法による船舶制限が依然として設置における大西洋横断協力を必要としています。これらの要因が相まって、北米は2031年までに海底電力グリッドシステム市場において6億9,500万米ドルの機会として位置付けられています。

競争環境

市場は緩やかに集中した状態にあり、上位5社のサプライヤーが受注バックログの推定65%を占めており、市場集中スコアは6となっています。Prysmian Group単独でドイツの送電受注50億ユーロを獲得し、製造スループットおよびエンジニアリングサポートの両面でスケールメリットを強化しています。Baker Hughesは25%の海底ツリー設置実績を活用し、電化アップグレードをクロスセルしており、Hitachi EnergyはDolWin1やマリナスリンクなどのHVDCリファレンスプロジェクトを通じてコンバーターステーションのニッチを確固たるものにしています。

タイハン、LS Cable、Sumitomo Electricなどのアジアの既存プレーヤーが新たな525 kV押出ラインを稼働させ欧州のEPCパートナーを獲得しようとするにつれ、競争は激化しています。ケーブル、変圧器、ドライブ、デジタルツインを融合した統合パッケージは、電力会社がターンキー保証を求める場面において価格を超えた差別化をもたらしています。これに対応して、西側サプライヤーは合弁事業の設立、船舶建造への共同出資、銅価格変動の緩衝を目的とした材料代替を進めています。

ダイナミックケーブルの疲労寿命、複合アーマー、自律点検を標的とするスタートアップは、浮体式洋上風力や深海採掘などの新規セグメントのリスクを軽減しようとする既存企業にとって買収対象となっています。スマートグリッド分析における特許活動は2025年に前年比5.7%増加しており、マクロ経済的な逆風にもかかわらず持続的な研究開発支出を示しています。予測期間中、サプライチェーンの強靱性、設置生産性、統合アセット管理ソフトウェアが海底電力グリッドシステム市場におけるシェアシフトを左右する可能性が高いです。

海底電力グリッドシステム産業のリーダー企業

Prysmian Group

Nexans SA

NKT A/S

ABB Ltd

Siemens Energy AG

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年7月:タイハンが欧州の主要洋上風力発電所のエクスポートケーブル設置を完了し、拡張された525 kV能力を実証しました。

- 2025年4月:Baker Hughesが業界初の全電気式海底生産システムおよびその他2件の電化技術を発表しました。

- 2025年4月:SLBが坑底バルブへの連続電力供給とリアルタイムデータを提供するEWC電気式坑井制御技術を発表しました。

- 2025年3月:ヘレニックケーブルズとAsso.subseaがダンケルクエクスポートケーブルEPC契約を受注し、フランスの2 GW洋上プログラムにおける役割を確固たるものにしました。

世界の海底電力グリッドシステム市場レポートの調査範囲

海底電力グリッドとは、海底エリアにわたって電力を輸送・配電するために使用される電力ケーブルおよび関連機器のネットワークです。

海底電力グリッドシステム市場は、発電タイプと地域によってセグメント化されています。発電タイプ別では、市場は自家発電、風力エネルギー、その他にセグメント化されています。レポートはまた、主要地域における海底電力グリッドシステム市場の規模と予測も対象としています。各セグメントの市場規模と予測は、収益(10億米ドル)をベースとしています。

| ケーブル |

| 変圧器 |

| 開閉装置 |

| 可変速ドライブ |

| その他(コネクター、センサー、コントローラー) |

| 自家発電(ガス・ディーゼル) |

| 洋上風力 |

| 波力・潮力 |

| ハイブリッド再生可能エネルギーハブ |

| 浅海(水深100メートル未満) |

| 深海(水深100〜1,000メートル) |

| 超深海(水深1,000メートル超) |

| 中圧(60 kV以下) |

| 高圧(60〜150 kV) |

| 超高圧(150 kV超) |

| 石油・ガス上流 |

| 洋上風力発電所開発者 |

| 洋上再生可能エネルギー(波力・潮力) |

| 深海採掘および防衛 |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 欧州 | ドイツ |

| 英国 | |

| ノルウェー | |

| ロシア | |

| その他の欧州 | |

| アジア太平洋 | 中国 |

| インド | |

| オーストラリア | |

| ASEAN諸国 | |

| その他のアジア太平洋 | |

| 南米 | ブラジル |

| アルゼンチン | |

| コロンビア | |

| その他の南米 | |

| 中東・アフリカ | サウジアラビア |

| アラブ首長国連邦 | |

| カタール | |

| エジプト | |

| ナイジェリア | |

| その他の中東・アフリカ |

| コンポーネント別 | ケーブル | |

| 変圧器 | ||

| 開閉装置 | ||

| 可変速ドライブ | ||

| その他(コネクター、センサー、コントローラー) | ||

| 発電源別 | 自家発電(ガス・ディーゼル) | |

| 洋上風力 | ||

| 波力・潮力 | ||

| ハイブリッド再生可能エネルギーハブ | ||

| 設置深度別 | 浅海(水深100メートル未満) | |

| 深海(水深100〜1,000メートル) | ||

| 超深海(水深1,000メートル超) | ||

| 電圧定格別 | 中圧(60 kV以下) | |

| 高圧(60〜150 kV) | ||

| 超高圧(150 kV超) | ||

| エンドユーザー産業別 | 石油・ガス上流 | |

| 洋上風力発電所開発者 | ||

| 洋上再生可能エネルギー(波力・潮力) | ||

| 深海採掘および防衛 | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| 欧州 | ドイツ | |

| 英国 | ||

| ノルウェー | ||

| ロシア | ||

| その他の欧州 | ||

| アジア太平洋 | 中国 | |

| インド | ||

| オーストラリア | ||

| ASEAN諸国 | ||

| その他のアジア太平洋 | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| コロンビア | ||

| その他の南米 | ||

| 中東・アフリカ | サウジアラビア | |

| アラブ首長国連邦 | ||

| カタール | ||

| エジプト | ||

| ナイジェリア | ||

| その他の中東・アフリカ | ||

レポートで回答されている主要な質問

2031年に向けた海底電力グリッドシステム市場の成長見通しは?

海底電力グリッドシステム市場は、2026年から2031年にかけての洋上風力拡大とプラットフォーム電化に牽引され、年平均成長率10.19%を反映し、2026年の23億4,000万米ドルから2031年までに37億9,000万米ドルへ成長すると予測されています。

最も成長が速いコンポーネントカテゴリーはどれですか?

オペレーターが複雑な海底ネットワーク全体のエネルギー効率を最適化するためにインテリジェントな電力管理を採用するにつれ、可変速ドライブが2031年に向けて年平均成長率12.08%を記録する見込みです。

超高圧ケーブルがなぜ注目を集めているのですか?

長距離エクスポート回廊が300キロメートルを超えるようになり、150 kV超の電圧が抵抗損失を低減することで、遠隔の風力クラスターから陸上グリッドへの経済的な大規模電力輸送を可能にしています。

浮体式洋上風力は市場需要にどのような影響を与えますか?

浮体式基礎がより深く高収量のサイトを解放し、ダイナミックケーブルと統合係留電力ソリューションを必要とすることで、深海セグメントの成長を年平均成長率11.86%で加速させています。

近期の成長を遅らせる可能性があるリスクは何ですか?

材料価格の変動、2029年以降のケーブル敷設船の限られた可用性、320 kV超の回廊における許認可の遅延が、市場の実現CAGRを最大2パーセントポイント抑制する可能性があります。

将来のCAGRが最も高い地域はどこですか?

アジア太平洋地域は、中国の製造能力、オーストラリアのHVDCプロジェクト、韓国・日本・インドにわたる洋上風力パイプラインの拡大に支えられ、2031年にかけて最高の年平均成長率12.78%を記録すると予測されています。

最終更新日: