潜水艦電力ケーブル市場の規模とシェア

市場概要

| 調査期間 | 2021 - 2031 |

|---|---|

| 市場規模 (2026) | 9.07 十億米ドル |

| 市場規模 (2031) | 17.97 十億米ドル |

| 成長率 (2026 - 2031) | 14.66% CAGR |

| 最も急速に成長している市場 | 北米 |

| 最大市場 | ヨーロッパ |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる潜水艦電力ケーブル市場分析

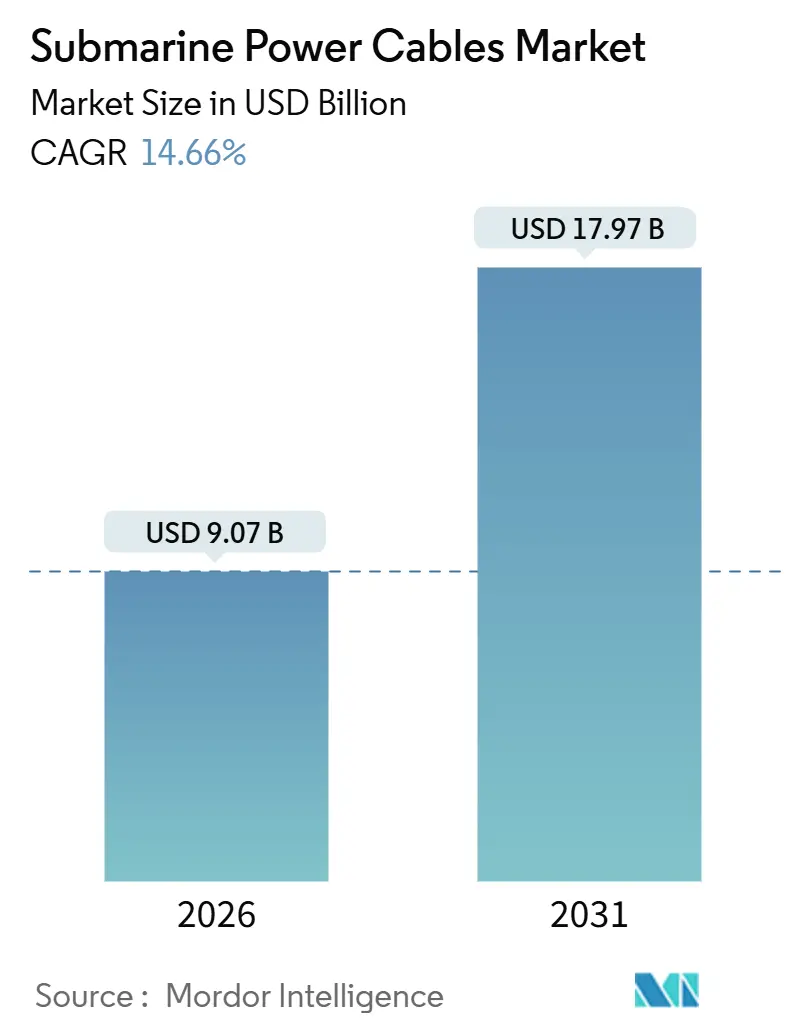

潜水艦電力ケーブル市場の規模は2026年に90億7,000万米ドルと推定され、予測期間(2026〜2031年)にCAGR 14.66%で2031年までに179億7,000万米ドルに達すると予想されています。

この急増は、洋上風力の建設ラッシュの継続、525 kV XLPEによるHVDCリンクの主流化、および国家電力網全体で再生可能エネルギー発電のバランスを取る政府支援の連系線プロジェクトの波を反映しています。欧州における堅調なプロジェクトパイプライン、米国における積極的な容量目標、アジア太平洋における安定した政策支援が資本コミットメントを高水準に維持する一方、高電圧押出加工における製造能力の拡大がサプライヤーにスケールアップの余地を与えています。15メガワットを超えるタービン定格、浮体式基礎のパイロット事業、ダイナミックケーブルの革新が技術仕様を再形成し、開発者をより長い輸出ルートおよびより大きな導体断面積へと誘導しています。特に銅における原材料価格の変動と修理船の不足がマージンを圧迫し続けていますが、コストプラス契約とアルミニウム導体の採用がその影響を緩和しています。既存企業が垂直統合を進め、次世代敷設船を展開し、長納期の銅およびXLPE原料の確保を競う中、競争の激しさは依然として高い水準にあります。

レポートの主要なポイント

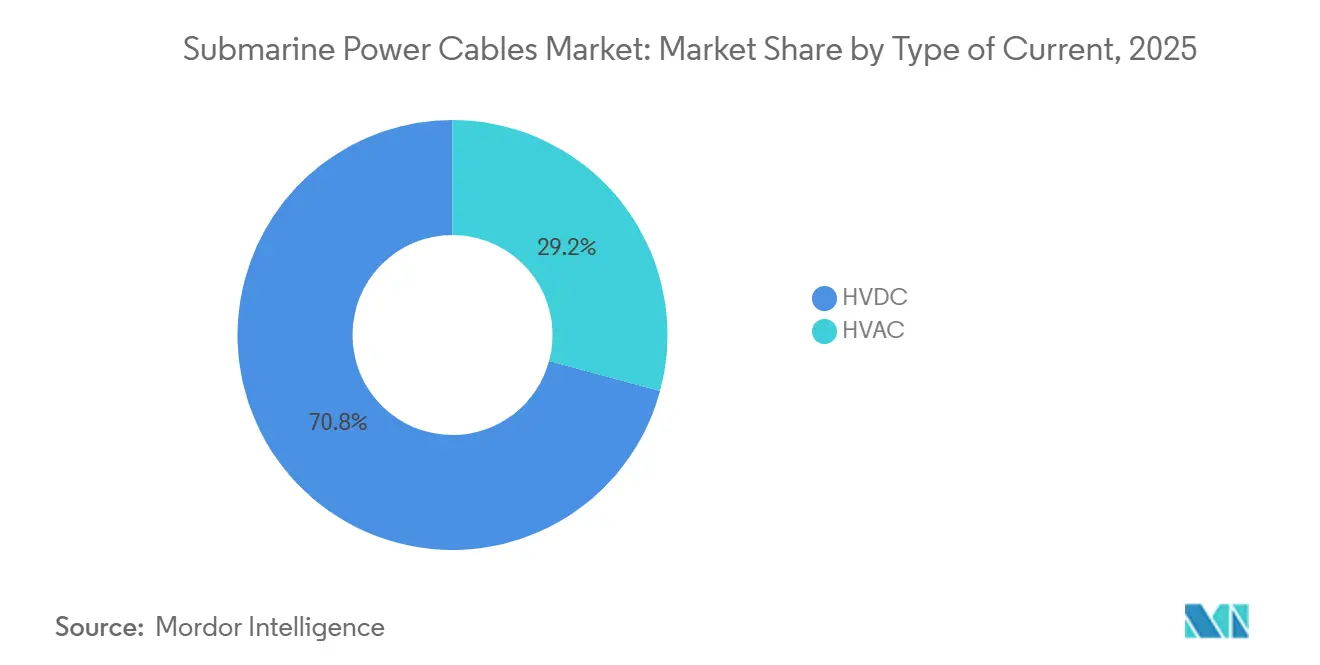

- 電流の種類別では、HVDCが2025年の収益の70.8%を占め、2031年にかけてCAGR 15.1%で拡大しており、長距離・大容量リンクにおける優位性が際立っています。

- 電圧クラス別では、66〜220 kVセグメントが2025年の収益シェア58.5%でトップとなり、220 kV超クラスは2031年にかけて最速のCAGR 16.9%を記録すると予測されています。

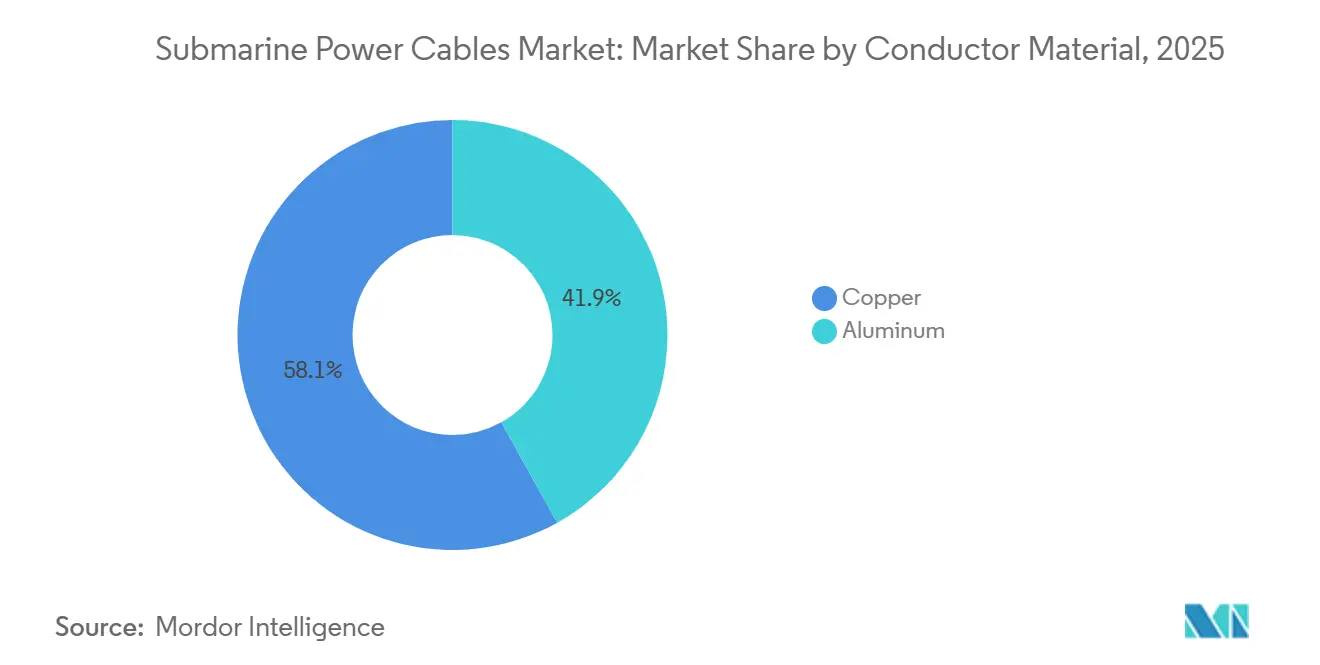

- 導体材料別では、銅が2025年収益の58.1%を占め、アルミニウムはコストおよび重量面での優位性から最高のCAGR 16.5%が見込まれています。

- コアタイプ別では、シングルコア設計が2025年の設置数の64.7%を占め、マルチコアタイプは開発者がトレンチ数の削減を求める中でCAGR 16.2%で増加すると予測されています。

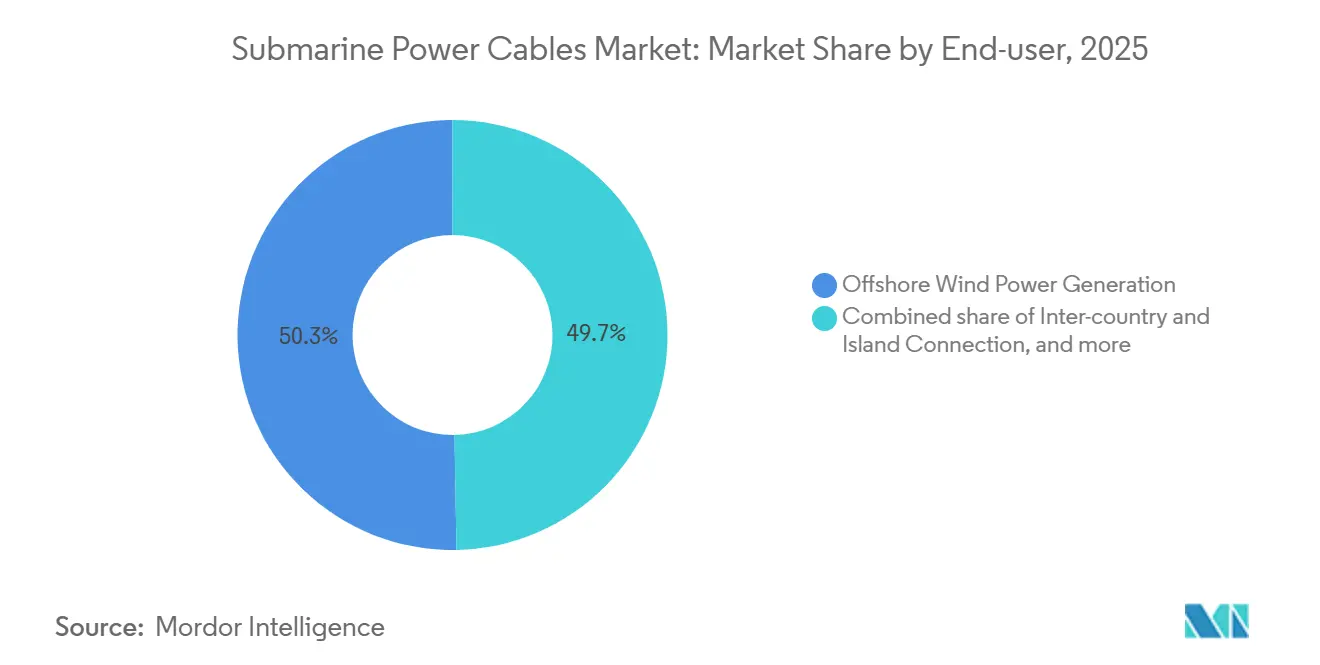

- エンドユーザー別では、洋上風力発電が2025年の需要の50.3%を占め、エネルギー安全保障の要請を背景に国際間および離島の連系線がCAGR 15.7%で成長をリードしています。

- 地域別では、欧州が2025年の世界収益の55.6%を維持し、北米は米国のリース入札に牽引されてCAGR 17.3%を記録すると予想されています。

- Prysmian、Nexans、NKTは2025年の世界生産能力の60%を合計で保有しており、バリューチェーンの上位における潜水艦電力ケーブル市場シェアの顕著な集中を反映しています。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

世界の潜水艦電力ケーブル市場のトレンドと洞察

促進要因の影響分析*

| 促進要因 | CAGRへの影響(〜%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 洋上風力プロジェクトパイプラインの急増 | 3.80% | 欧州、北米、アジア太平洋 | 中期(2〜4年) |

| 525 kV XLPE HVDC技術の急速な普及 | 2.90% | 世界全体、欧州および中国での先行導入 | 長期(4年以上) |

| 国境を越えた「グリーン連系線」構想 | 2.40% | 欧州、ASEAN、東アジア | 中期(2〜4年) |

| 電力陸上供給による石油・ガスプラットフォームの脱炭素化 | 1.70% | 北海、中東 | 長期(4年以上) |

| 次世代ケーブル敷設船によるCapExの削減 | 1.50% | 世界全体 | 短期(2年以内) |

| 海洋実証済みスマートケーブル健全性監視システム | 1.20% | 世界全体 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

洋上風力プロジェクトパイプラインの急増

世界の洋上風力の新規導入量は2025年に10.8 GWに達し、2030年まで年平均15 GWのペースで推移する見通しであり、潜水艦電力ケーブル市場に新規入札が継続的に供給されています。[1]米国エネルギー省、「洋上風力市場レポート」、energy.gov 追加される1 GWごとに200 km以上の輸出ケーブルおよびアレイケーブルが必要となり、陸上系統のアップグレードを考慮する前の段階でも基礎需要が確固たるものとなっています。中国の江蘇省と広東省だけで2025年に4.2 GWが稼働し、水深40 mでの性能が実証された国内製220 kV XLPEラインに大きく依存しています。英国の最新のケルティック海入札は、浮体式基礎が水深70 mの海域に進出するにつれてダイナミックケーブルの採用を促進することを約束しています。日本が2025年に5つの促進区域を指定したことで地域の見通しがさらに向上し、リアルタイムでひずみを追跡する光ファイバー搭載ダイナミックケーブルが求められています。[2]Bloomberg、「世界高電圧ケーブル見通し」、bloomberg.com これらのトレンドにより、潜水艦電力ケーブル市場は押出加工工場の能力拡大が受注量に追いつかない軌道を維持しています。

525 kV XLPE HVDC技術の急速な普及

320 kVから525 kVへの移行により、200 km超の区間での送電損失が35%削減され、単一バイポールで2 GWの送電が可能となり、海底回廊数が半減します。TenneT社の2 GW DolWin5系統連系とNKTのボーンホルム・エネルギーアイランド供給という画期的な契約が、押出XLPEインシュレーションに対する需要家の信頼を裏付けています。2024年に発行されたIEC 62067-A2は資格認定を標準化し、許認可のタイムラインを短縮して複数地域での入札参加を可能にしています。[3]IEC、「IEC 62067 改正第2版」、iec.ch より多くのサプライヤーが525 kV対応を認証するにつれてコスト曲線は平坦化しますが、要求される直径と純度を生産できる工場が世界に5か所しかないため、リードタイムは依然として36か月前後で推移しています。その結果、潜水艦電力ケーブル市場はプロジェクトを銅指数に連動したコストプラス方式で価格設定する傾向が強まり、リスクが電力購入者側に転嫁されています。

国境を越えた「グリーン連系線」構想

欧州接続ファシリティ補助金8億ユーロに支援された17件の共通利益プロジェクトは、欧州委員会がケーブルを低炭素の動脈と見なしていることを証明しています。[4]欧州委員会、「エネルギーに関する欧州横断ネットワーク」、ec.europa.eu 765 km・400 kVのバイキングリンクのような実稼働事例は、無風時にデンマークの風力電力を英国の系統に注入することで技術的実現可能性と経済的価値の両方を実証しています。欧州以外では、ASEANのサラワク・西カリマンタン連系線と再浮上した韓日フィージビリティスタディが、他の地域が欧州の手法を直接取り入れていることを示しています。サプライヤーの受注残はそれに応じて膨らんでいます。Nexansは2025年にクレタ島・アッティカHVDCラインで19億ユーロを受注し、LS Cableは同年にマレーシア・インドネシア間の水力輸出向けに150 kmを確保しました。系統慣性が高まる懸念の中、HVDC連系線はエネルギー取引と周波数調整の二重の役割を担うようになっています。

電力陸上供給による石油・ガスプラットフォームの脱炭素化

洋上施設からの排出量を受けて、ノルウェーの規制当局はすべての新規油田に対して電化評価を義務付け、英国の北海移行局もこれに倣いました。Equinorのヨハン・スヴェルドラップ第2フェーズは現在、200 kmのHVACラインで100 MWを受電し、年間CO₂排出量を120万トン削減し、OPEXを4,000万米ドル削減しています。サウジアラムコ、ADNOC等もこれに続き、太陽光由来の電力を洋上に供給するHVDCパッケージに数億ドル規模の契約を発注しています。電力陸上供給はこのように、従来は衛星型ガスタービンを好んでいた石油産地に潜水艦電力ケーブル市場を拡大し、純粋な再生可能エネルギー以外への需要を多様化しています。

抑制要因の影響分析*

| 抑制要因 | CAGRへの影響(〜%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 海底修理船のボトルネックと急騰するデイレート | -1.80% | 世界全体、北海および米国東海岸で深刻 | 短期(2年以内) |

| プロジェクト予算に影響する銅価格の変動 | -1.40% | 世界全体 | 短期(2年以内) |

| 超長距離HVDCコリドーの許認可遅延 | -0.90% | 欧州、北米 | 中期(2〜4年) |

| 旧戦場における海底不発弾リスク | -0.70% | 北海、バルト海、東シナ海 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

海底修理船のボトルネックと急騰するデイレート

525 kVシステムに対応できる船舶は世界に12隻しかなく、稼働率は85%を超え、デイレートは2023年の18万米ドルから2025年には29万米ドルに跳ね上がりました。Ørstedのウォルニー・エクステンションは6週間の遅延に直面し、1,800万米ドルの収益損失をもたらし、船舶不足が保険料の上昇につながることを浮き彫りにしました。2025年初頭には14件のプロジェクトが積み残しとなり、北海での平均待機時間は35日に延びました。Prysmianが退役したパイプ敷設船を改造する計画により2027年までに能力が追加される予定ですが、認証と乗組員訓練により救済は少なくとも18か月先になります。船隊が拡大するまでは、ダウンタイムリスクが潜水艦電力ケーブル市場の本来強い成長軌道を抑制しています。

プロジェクト予算に影響する銅価格の変動

銅は2025年にトン当たり8,200〜10,400米ドルの間で変動し、サプライヤーは固定価格契約に最大12%を上乗せするエスカレーション条項を発動せざるを得ませんでした。Nexansは旧来の契約で1億2,000万ユーロの未回収コストを吸収し、月次インデックス連動のコストプラス入札に移行しました。開発者はアルミニウム導体をますます指定するようになり、サイズが15%大きくなるというトレードオフと引き換えに材料費を75%削減しています。国際銅協会は2030年までのケーブル需要を年間45万トンと予測しており、EV電池との競合が深まっています。価格変動はこのように、最終投資決定を停滞させる可能性のある予算上の不確実性をもたらしています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

電流の種類別:HVDCがリードを拡大

HVDC設備の潜水艦電力ケーブル市場規模は2025年に57億米ドルに達し、CAGR 15.1%のペースで推移しており、平均輸出距離の増大と非同期系統の連系を反映しています。HVDCの2025年シェア70.8%は、100 km超の区間での往復損失が3%未満であること、および無効補償ハードウェアなしに大量電力を送電できることに起因しています。HVACは送電距離が30 kmを超えることがほとんどない風力アレイ内では依然として有効ですが、コンバータープラットフォームのコストが500 MW当たり1億1,000万米ドルを下回ると、コストパリティはHVDCに傾きます。

今後を見据えると、電圧源コンバーターの採用によりHVDCはブラックスタート能力を獲得し、洋上クラスターが系統慣性市場を支援できるようになります。サプライヤーによると、現在公開されている入札の70%が525 kV定格を義務付けており、HVDCの設計エンベロープが拡大し続けることを示しています。これらのダイナミクスは、HVDCが潜水艦電力ケーブル市場の主要な成長エンジンであることを確認しています。

電圧クラス別:超高電圧が離陸

66〜220 kVの帯域が2025年の出荷量の58.5%でトップとなりましたが、2 GWの輸出ブロックが135 km以上の距離で陸上に向かうにつれ、220 kV超のシステムがCAGR 16.9%で最速の成長を遂げています。DolWin5はその経済性を示しており、送電損失を1.8%に抑え、中間プラットフォームを不要にしています。66 kV以下は潮流アレイや離島連系においてニッチな需要を維持していますが、特にタービン銘板が15 MWを超えるにつれてギガワット規模の輸出に必要なアンペア容量が不足しています。

工場の拡張がこの転換を裏付けています。PrysmianのアルコフェリーチェはPrysmianのArco Feliceが2027年までに第2の525 kV押出ラインを追加し、NKTのカールスクローナの垂直タワーは525 kVでゼロボイド絶縁を達成しています。IECの統一資格認定が複数地域での許認可を加速させ、超高電圧が潜水艦電力ケーブル市場の最速レーンであり続けることを確実にしています。

導体材料別:アルミニウムが商業的受容を拡大

銅の58.1%シェアは深海での信頼性のために維持されていますが、アルミニウムは持続的な価格差を背景にCAGR 16.5%を記録しています。NexansのAluPowerは銅の95%の導電率を半分の重量で実現し、100 kmの設置において船舶チャーター費用を800万米ドル削減しています。LS Cableの新安プロジェクトは軽量化による牽引力の低減により掘削時間を20%短縮し、現場での受容を実証しました。銅価格の急騰により開発者はアルミニウムをデュアルスペックとして指定するようになり、市場が逼迫した場合の上昇余地を確保しています。その結果、アルミニウムの役割はコストヘッジから主流の代替材料へと拡大しており、特にアジア太平洋の比較的短く浅いルートで顕著です。

コアタイプ別:設置戦略が選択を左右

2025年の出荷量の64.7%を占めるシングルコアケーブルは、各極が独立して動作するためHVDCアーキテクチャとして引き続き好まれており、2 GWリンクのスケジュールを4か月短縮する並列敷設スプレッドを可能にしています。マルチコアのCAGR 16.2%の成長は、HVACアレイが3相をまとめて海底通過回数を削減することに起因しています。ホーンシー3の66 kV三心方式は船舶の動員を3分の2削減し、2,200万ポンドを節約しました。シングルコアはより高いアンペア容量と優れた熱放散を維持していますが、螺旋状アーマーやダイナミック疲労設計などのマルチコアの革新が浮体式風力への応用を開き、両フォーマットが潜水艦電力ケーブル市場に不可欠であり続ける需要の組み合わせを支えています。

エンドユーザー別:連系線がエネルギー安全保障目標を背景に加速

洋上風力は2025年も50.3%のシェアで依然として主導的でしたが、国際間および離島連系線がCAGR 15.7%で成長をリードしています。共通利益プロジェクトへのEU資金援助とギリシャのクレタ島・アッティカ連系線は、ケーブルを地政学的資産に変える政策支援を示しています。石油・ガスの電力陸上供給は8%を占めていますが、ノルウェーと中東における電化義務が長期的なバックログの視認性を高めています。潮流発電などの新興海洋再生可能エネルギーがニッチな需要量を追加し、エンドユーザーの多様化が潜水艦電力ケーブル市場の特徴であり続けることを確実にしています。

地域分析

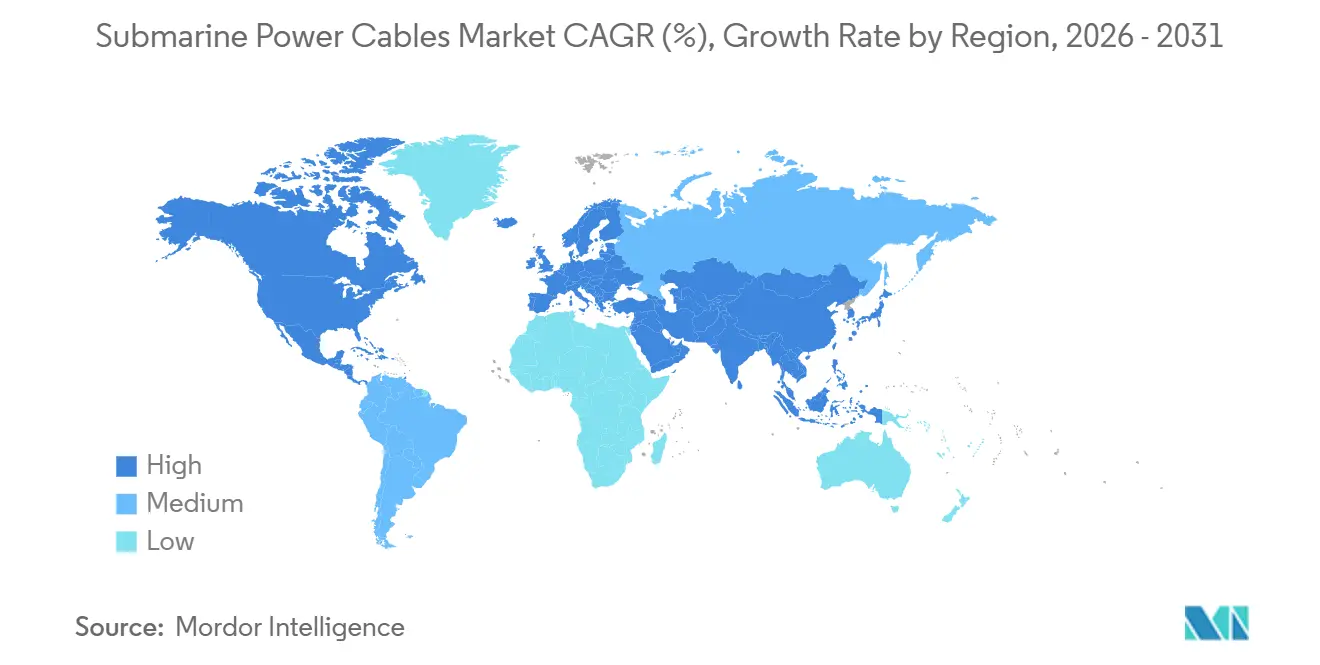

2025年における欧州の55.6%のシェアは、北海のパイプラインと2030年までに国境を越えた送電容量を倍増させるEUの義務を反映しています。ドッガーバンクとボーンホルム・エネルギーアイランドは、複数の風力発電所を共有HVDCハブに統合する大規模クラスター開発の典型例であり、規模の経済をもたらし、この地域の潜水艦電力ケーブル市場のリーダーシップを強化しています。ドイツのTenneT社は2025年を通じて総額28億ユーロの契約発注を加速させ、36か月の納期待ちにもかかわらずサプライヤーに押出ラインの拡張を促しています。

北米は連邦リース入札が30 GWの目標建設を解放するにつれ、2031年にかけてCAGR 17.3%が見込まれています。ヴィンヤード・ウィンドが資金調達可能性を証明し、エンパイア・ウィンドの340 km HVDC仕様が長距離トレンドを確認しています。カナダの大西洋岸5 GW目標が新たな需要を追加し、グリーン水素輸出の野望がケーブル需要と結びついています。サプライチェーンの国産化要件が欧州のOEMに米国生産拠点の設立を促し、両岸にまたがる製造フットプリントを生み出しています。

アジア太平洋は中国の4.2 GW追加と日本の浮体式風力ゾーンがダイナミックな光ファイバー搭載ラインを求める中、2025年の収益の28%を獲得しました。台湾のフォルモサ3は台風多発海域で525 kV HVDCを180 km延伸し、極端な気象条件に対する設計の堅牢性を実証します。韓国のアルミニウム導体への選好は地域のコスト重視を示しており、提案されている韓日HVDCリンクはこの地域初のマルチギガワット連系線をもたらす可能性があります。

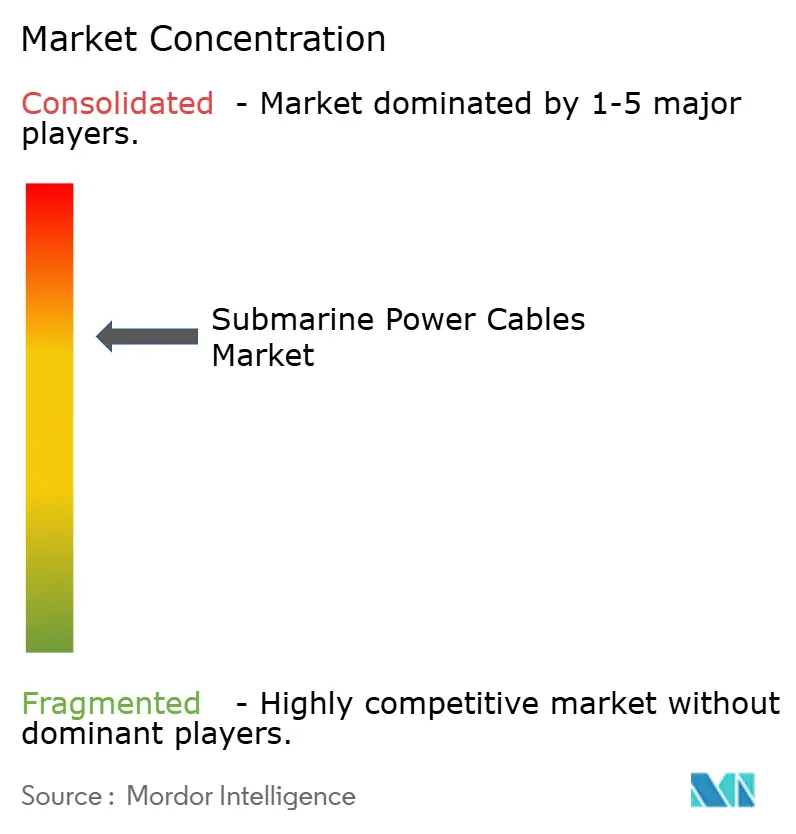

競合環境

潜水艦電力ケーブル市場の競争は、525 kV XLPE認定を持つ5社のサプライヤーを中心に展開されています。Prysmianはレオナルド・ダ・ヴィンチ号を完全に管理することで製造と物流能力を一致させ、エンドツーエンドの実行を確保しています。Nexansはハルデン工場の拡張と特許取得済みの分散型音響センシングで対抗し、ケーブル販売に加えてサービスベースの収益を創出しています。NKTはビクトリア号のDP-3能力を活用して米国大陸棚の深海設置に対応し、ホーンシー4受注のためにEPCスコープをバンドルしています。アジアの挑戦者であるSumitomo Electric、LS Cable、Hengtongは価格割引と地域船舶の建造を展開し、特に中国と台湾の地域入札に参入しています。

技術的差別化は今や純粋な電圧定格よりもデジタル監視の統合と合金の革新にあり、HVDC仕様の成熟を示しています。JDRやTFKableなどの中小プレーヤーは、規模よりも機動性が重要な潮流アレイや離島プロジェクトを活用し、防御可能なニッチを切り開いています。XLPEレジン、アーマーワイヤー、銅ロッドを巡るサプライチェーンのストレスが続いており、主要企業は変動を緩衝し市場シェアを守るために長期引取契約を確保しています。

潜水艦電力ケーブル産業のリーダー企業

Prysmian Group

NKT A/S

Nexans SA

Sumitomo Electric Industries Limited

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2025年12月:ABBはEkona Powerの監視技術を8,500万米ドルで買収し、レボリューション・ウィンドに展開しました。

- 2025年7月:Prysmianは、TenneT社の2 GW LanWin1系統連系向けに525 kV HVDCケーブルを供給する12億ユーロの契約を受注し、レオナルド・ダ・ヴィンチ号を活用して建設期間を25%短縮しました。

- 2024年7月:Sumitomo Electricは浮体式風力プロジェクト向け275 kV供給を目指す横浜工場に500億円の投資を確約しました。

- 2024年6月:Nexansはエンパイア・ウィンド2を対象とした525 kV容量600 kmを追加するハルデン拡張工事(3億ユーロ)を完了しました。

世界の潜水艦電力ケーブル市場レポートの調査範囲

世界の海底ケーブル市場は、海底に敷設されたケーブルの設計、製造、設置、保守、およびアップグレードを包含しています。これらのケーブルは、国家間、島嶼間、洋上施設間、および大陸間で通信信号と電力を伝送します。

潜水艦電力ケーブル市場は、電流の種類、電圧クラス、導体材料、コアタイプ、エンドユーザー、および地域によってセグメント化されています。電流の種類別では、市場はHVDCとHVACにセグメント化されています。電圧クラス別では、市場は66 kV以下、66〜220 kV、220 kV超に区分されています。導体材料別では、市場は銅とアルミニウムにセグメント化されています。コアタイプ別では、市場はシングルコアとマルチコアに区分されています。エンドユーザー別では、市場は洋上風力発電とその他に区分されています。レポートはまた、主要地域における市場規模と予測も対象としています。各セグメントについて、市場規模と予測は上記すべてのセグメントの収益(10億米ドル)に基づいて算出されています。

| HVDC |

| HVAC |

| 66 kV以下 |

| 66〜220 kV |

| 220 kV超 |

| 銅 |

| アルミニウム |

| シングルコア |

| マルチコア |

| 洋上風力発電 |

| 国際間および離島接続 |

| 洋上石油・ガスプラットフォーム |

| その他(波力・潮流を含む海洋再生可能エネルギー) |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 欧州 | ドイツ |

| 英国 | |

| フランス | |

| スウェーデン | |

| ノルウェー | |

| デンマーク | |

| オランダ | |

| 欧州その他 | |

| アジア太平洋 | 中国 |

| インド | |

| 日本 | |

| 韓国 | |

| ASEAN諸国 | |

| オーストラリアおよびニュージーランド | |

| アジア太平洋その他 | |

| 南米 | ブラジル |

| アルゼンチン | |

| コロンビア | |

| 南米その他 | |

| 中東・アフリカ | サウジアラビア |

| アラブ首長国連邦 | |

| 南アフリカ | |

| エジプト | |

| 中東・アフリカその他 |

| 電流の種類別 | HVDC | |

| HVAC | ||

| 電圧クラス別 | 66 kV以下 | |

| 66〜220 kV | ||

| 220 kV超 | ||

| 導体材料別 | 銅 | |

| アルミニウム | ||

| コアタイプ別 | シングルコア | |

| マルチコア | ||

| エンドユーザー別 | 洋上風力発電 | |

| 国際間および離島接続 | ||

| 洋上石油・ガスプラットフォーム | ||

| その他(波力・潮流を含む海洋再生可能エネルギー) | ||

| 地域 | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| スウェーデン | ||

| ノルウェー | ||

| デンマーク | ||

| オランダ | ||

| 欧州その他 | ||

| アジア太平洋 | 中国 | |

| インド | ||

| 日本 | ||

| 韓国 | ||

| ASEAN諸国 | ||

| オーストラリアおよびニュージーランド | ||

| アジア太平洋その他 | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| コロンビア | ||

| 南米その他 | ||

| 中東・アフリカ | サウジアラビア | |

| アラブ首長国連邦 | ||

| 南アフリカ | ||

| エジプト | ||

| 中東・アフリカその他 | ||

レポートで回答される主要な質問

潜水艦電力ケーブル市場の現在の価値はいくらですか?

市場は2026年に90億7,000万米ドルと評価されており、CAGR 14.66%を反映して2031年までに179億7,000万米ドルに達する軌道にあります。

海底ケーブルにおいて成長をリードする技術はどれですか?

HVDCシステムが主導しており、2025年収益の70.8%を占め、長距離での効率性を背景にCAGR 15.1%で前進しています。

525 kV XLPEケーブルが重要な理由は何ですか?

送電損失を35%削減し、バイポール1本で2 GWを送電し、海底回廊数を削減することでプロジェクトのCapExを低下させます。

銅価格の変動はプロジェクトにどのような影響を与えていますか?

銅価格の変動により2025年の一部の契約に最大12%が上乗せされ、アルミニウム導体代替品への移行が加速しています。

新規海底ケーブルで最も成長が速い地域はどこですか?

北米は積極的な米国洋上風力リース入札に牽引され、2031年にかけてCAGR 17.3%を記録すると予測されています。

どの企業が生産能力の大部分を支配していますか?

Prysmian、Nexans、NKTは合計で製造能力の約60%を保有しており、上位における適度な集中を示しています。

最終更新日: