スチレン・エチレン・ブチレン・スチレン(SEBS)市場規模とシェア

市場概要

| 調査期間 | 2021 - 2031 |

|---|---|

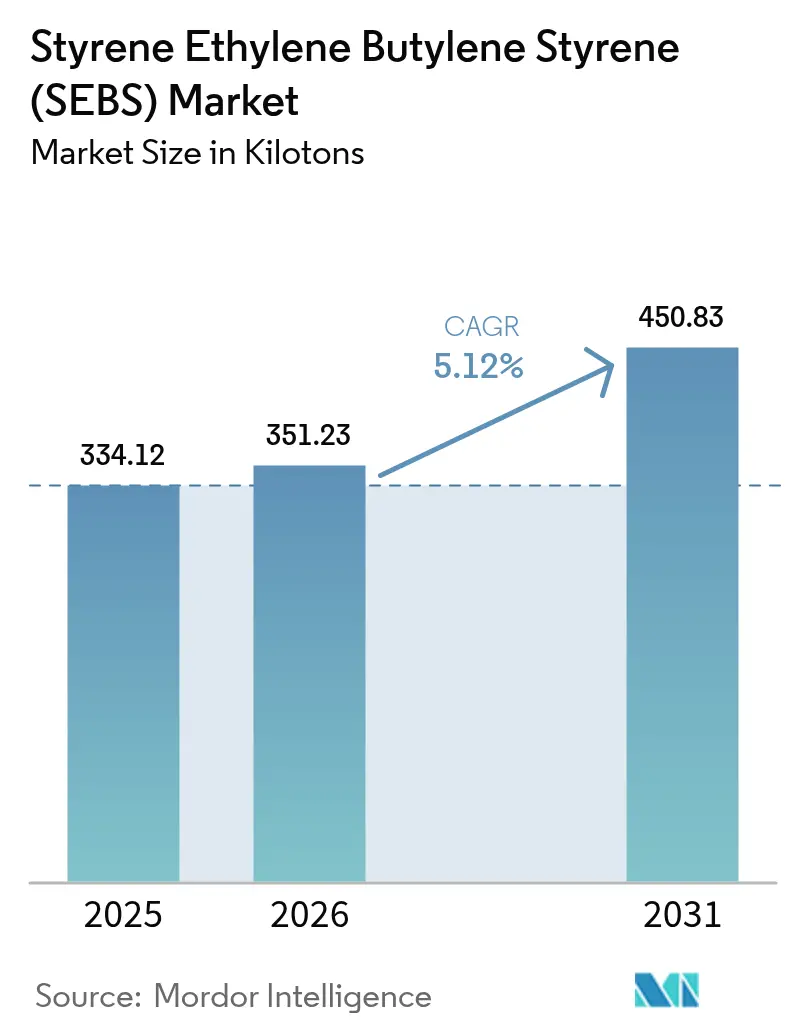

| 市場取引高 (2026) | 351.23 キロトン |

| 市場取引高 (2031) | 450.83 キロトン |

| 成長率 (2026 - 2031) | 5.12% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | アジア太平洋 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるスチレン・エチレン・ブチレン・スチレン(SEBS)市場分析

スチレン・エチレン・ブチレン・スチレン市場規模は、2025年の334.12キロトンから2026年には351.23キロトンへと成長し、2026年から2031年にかけて5.12%のCAGRで2031年までに450.83キロトンに達すると予測されています。低VOCホットメルト接着剤の需要が高まり、電動化車両の軽量化が進み、バイオ由来原料のバランス調整が行われており、これらすべてが接着剤、自動車、インフラ分野における数量成長を牽引しています。中国および韓国では、スチームクラッカーと同一拠点に立地する生産者が、原料を確保することで近年の価格変動に効果的に対応しています。欧州では、欧州連合の包装および拡大生産者責任に関する規制に後押しされ、コンバーターがリサイクル設計基準の達成に取り組んでいます。これにより、リサイクル対応SEBSの需要が急増しています。ISCC PLUSの認証を取得した垂直統合型サプライヤーは、スループットと機械的性能を維持しながらスコープ3の炭素削減の恩恵を受けられるため、優位な立場にあります。その結果、医療機器およびeモビリティ向けの特殊グレードへの注目が高まっており、これらは標準的な分散パウダーに対してプレミアムを獲得しており、その収益性の可能性を際立たせています。

レポートの主要ポイント

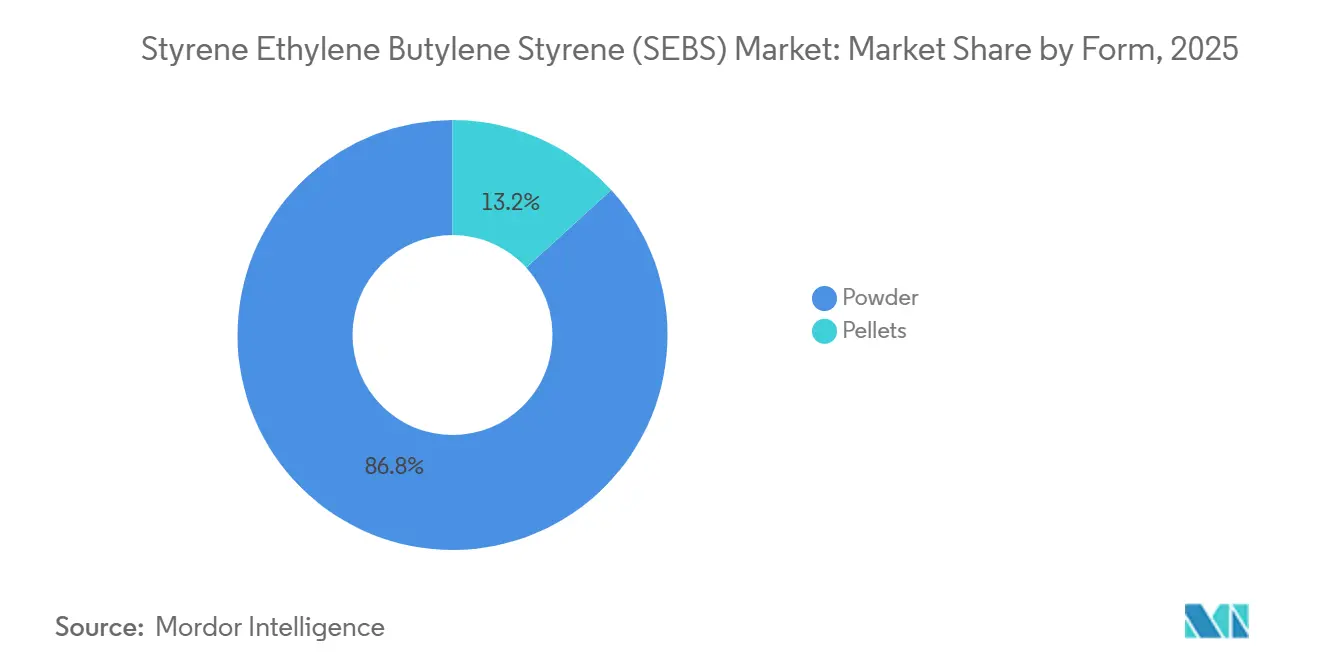

- 形態別では、パウダーが2025年の数量の86.78%を占め、2026年から2031年にかけても5.31%のCAGRで成長が見込まれています。

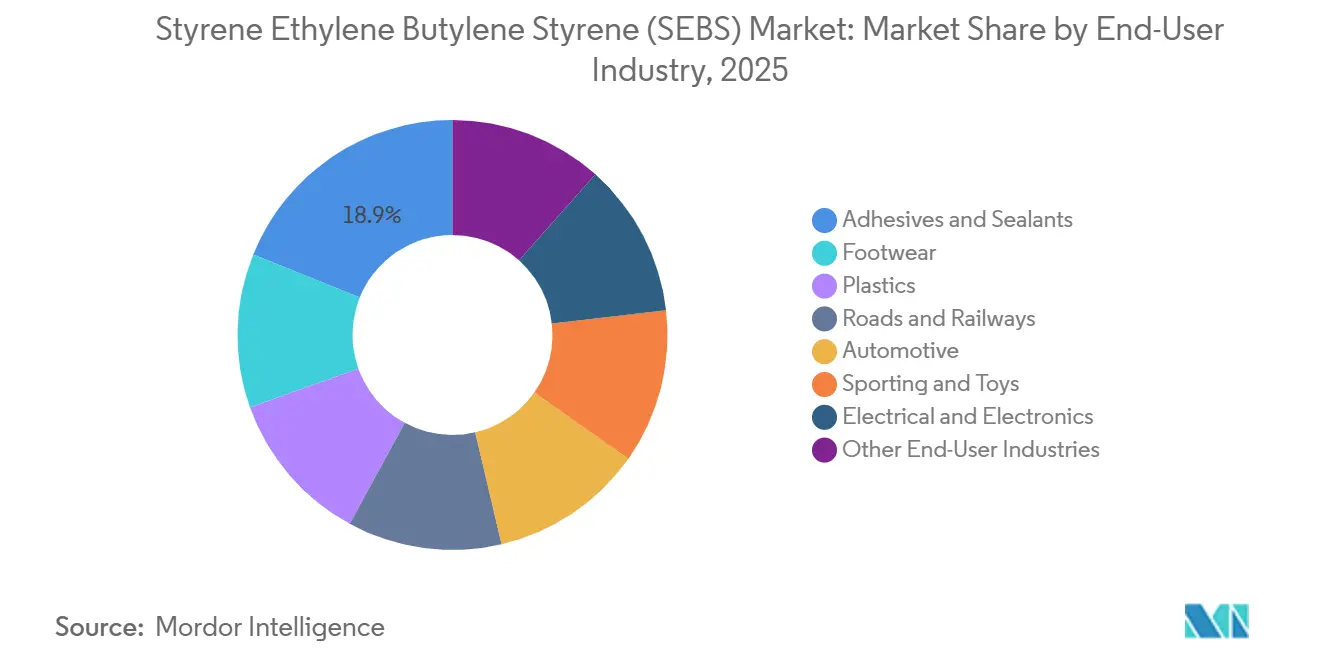

- 最終用途産業別では、接着剤・シーラントが2025年のスチレン・エチレン・ブチレン・スチレン(SEBS)市場において18.89%のシェアでトップとなり、プラスチック改質が2031年までに最も高い6.32%のCAGRを記録しました。

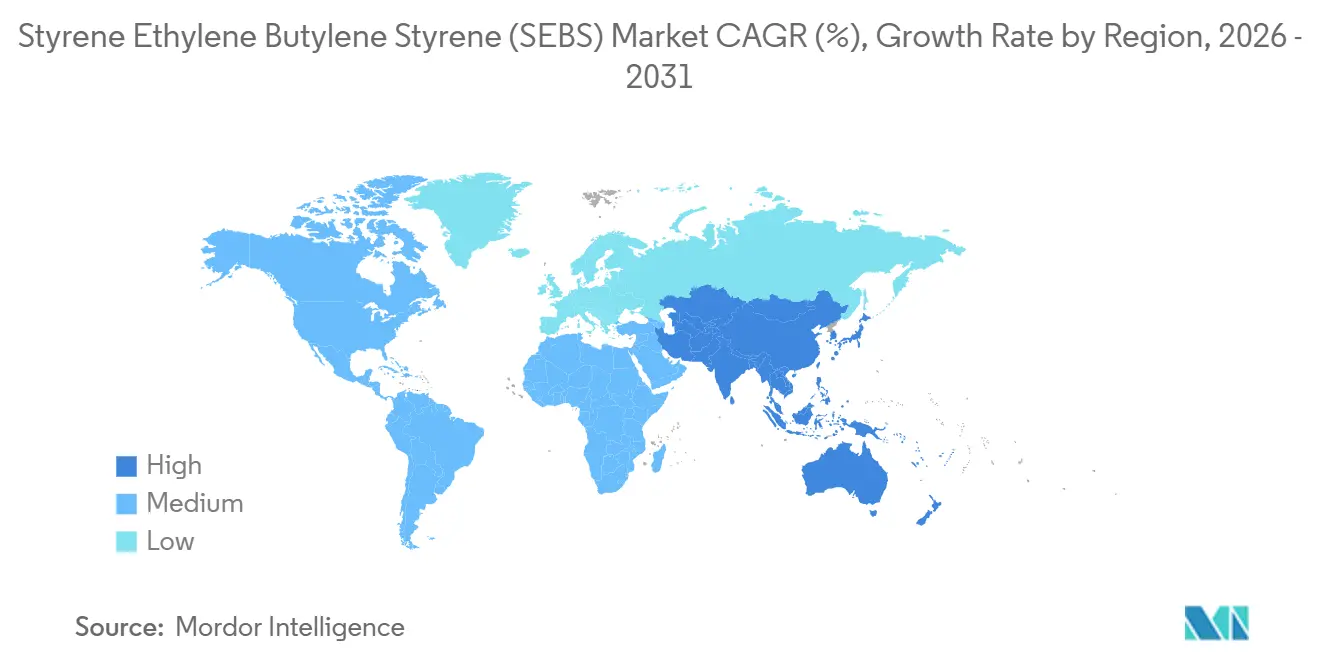

- アジア太平洋地域は2025年の世界需要の56.72%を占め、予測期間(2026年~2031年)において最も高い5.99%のCAGRを記録しました。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

世界のスチレン・エチレン・ブチレン・スチレン(SEBS)市場のトレンドと考察

促進要因の影響分析*

| 促進要因 | CAGRへの影響(概算%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| アジア太平洋地域における低VOCホットメルト接着剤の需要急増 | +1.2% | アジア太平洋地域が中心、北米への波及 | 中期(2〜4年) |

| eモビリティ部品における軽量化の必要性 | +1.5% | 中国・欧州連合・米国主導のグローバル | 長期(4年以上) |

| スチームクラッカー複合施設における石油化学後原料の統合 | +0.9% | アジア太平洋、中東 | 中期(2〜4年) |

| マスバランス方式によるバイオベースSEBSの商業化 | +0.8% | 欧州、北米、日本 | 長期(4年以上) |

| 循環型ポリマースキームに対応したリサイクル対応SEBSグレード | +0.7% | 欧州が中心、北米およびASEANへ拡大 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

アジア太平洋地域における低VOCホットメルト接着剤の需要急増

2024年より施行された中国のGB 38507-2020規格は、VOC含有量に対して厳格な制限を課しています。この規制により、接着剤メーカーはSEBSベースのホットメルトへの移行を余儀なくされており、これらは溶剤を使用せずに硬化し、よりエネルギー効率に優れています[1]中国生態環境部、「GB 38507-2020 VOC規制値」、mee.gov.cn。リンテックのマレーシアにおける計画的な拡張は、この地域的な転換を裏付けています。SEBS接着剤は、臭気やフォギングへの懸念が優先される自動車内装や電子機器分野での採用が進んでいます。クラリアントのリコセンワックスは、SEBSと組み合わせることでオープンタイムを延長し、ブランドオーナーが小売業者のサステナビリティ基準を満たしながら包装ラインの速度を向上させることを可能にします[2]Clariant International、「リコセンポリエチレンワックスブレティン」、clariant.com。アジア太平洋地域における需要の高まりは、スループット向上のための速硬化ボックスシールを重視するeコマース物流センターによってさらに促進されており、消費量の年間増加につながっています。ベトナムとインドネシアが接着テープの輸出を拡大する中、同地域のホットメルト消費量の増加がスチレン・エチレン・ブチレン・スチレン市場の成長を牽引しており、この傾向は2026年から2031年の予測期間中も継続する見込みです。

eモビリティ部品における軽量化の必要性

電気自動車メーカーは、欧州連合の車両フリート目標である95 g CO₂/kmを遵守しながら、航続距離を向上させるために積極的に軽量化を推進しています。SEBSで改質されたポリプロピレンは、タルク充填グレードと比較して大幅な軽量化を実現しつつ、-40℃での耐衝撃性を維持します。Cooper StandardのFlexiCore TPVが競争環境を示す一方で、SEBSは特に薄肉バッテリーカバーにおいて加工サイクル上の優位性を提供します。予測期間2026年から2031年にかけてグローバルなBEV生産が着実に成長すると予測される中、成形部品におけるSEBSの需要は市場全体の成長を上回ると見込まれています。ティア1サプライヤーは、SEBSの色合わせと低光沢特性が塗装工程を不要にし、組立コストの削減につながることから、SEBSへの傾倒を強めています。その結果、自動車グレードはプレミアムを獲得しているにもかかわらず、総所有コストを優先するOEMからの関心を集め続けています。

スチームクラッカー複合施設における石油化学後原料の統合

韓国のシャヒーン複合施設は、スチレンモノマーラインと下流のSEBSとの直接的な連携を確立しました。この戦略的な統合は、スポットスチレン価格の変動に対するバッファーとして機能します。中国企業も同様のアプローチを採用しています。例えば、福建翔江は、SEBSを製造するための水素化に対応したSBSユニットを設立し、製品ラインナップ管理における柔軟性を高めています。このような統合型オペレーションは、原料費を削減するだけでなく、接着剤顧客への納品を迅速化します。この迅速な対応は、供給契約が四半期ごとの価格安定を求める場合に特に重要です。一方、中東のクラッカープロジェクトは、有利なエタンアクセスを活用して、アジア太平洋地域へのパウダーグレードSEBSの輸出を目指しています。これらの戦略的な動きは、同様の後方統合戦略を採用しない限り、統合を欠く欧米プレーヤーのマージンを圧迫する可能性があります。

マスバランス方式によるバイオベースSEBSの商業化

バイオエタノール由来の原料は、ISCC PLUS認証のもとでブック・アンド・クレームシステムを通じてSEBSに配分できるようになりました。このシステムにより、コンバーターは再配合を必要とせずに再生可能コンテンツを主張することができます。2023年、Dynasolの認証は、具現化炭素を削減するだけでなく、ブランドオーナーのプレミアム獲得にもつながりました。医療用チューブおよびプレミアムフットウェアは、規制承認またはブランド戦略のいずれかが高い樹脂コストを正当化するため、最も強い採用を示しています。しかし、酵素の不活性化によりバイオイソプレンの収率が商業的実現可能性に達することが妨げられており、完全再生可能なSEBSはパイロット段階に留まっています。収率が100 g/Lの閾値を超えるまでは、マスバランスアプローチがスチレン・エチレン・ブチレン・スチレン市場のサステナビリティの語りの中心であり続けるでしょう。

抑制要因の影響分析*

| 抑制要因 | CAGRへの影響(概算%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| コスト競争力のあるTPU/TPVブレンドが履物市場シェアを獲得 | -0.6% | アジア太平洋の履物ハブに集中したグローバル | 短期(2年以内) |

| アジア製SEBSの欧州連合・米国向け炭素国境税リスク | -0.5% | アジア太平洋から欧州・北米への輸出 | 中期(2〜4年) |

| バイオイソプレン原料の供給制限 | -0.3% | グローバル、欧州・北米で最も深刻 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

コスト競争力のあるTPU/TPVブレンドによる履物市場シェアの獲得

BASFのエラストランTPUは、プレミアムSEBSよりもキログラム当たりの価格が低く、アスレチックシューブランドに好まれる耐摩耗性を提供しています。この価格戦略は、予測される世界需要の相当部分を占めるSEBSに圧力をかけています。近年、北米と欧州での消費者支出が減少する中、ベトナムとインドネシアの契約製造業者はミッドソールをTPUに切り替えました。SEBSは、低圧縮永久ひずみが重要な高反発コンフォートインソールにおいて足場を維持していますが、このニッチは大衆市場での損失を相殺するには不十分です。FlexiCore TPVは、同等のショアA硬度と改善された耐加水分解性を達成することで競争を激化させています。その結果、履物は予測期間2026年から2031年にかけてのスチレン・エチレン・ブチレン・スチレン市場全体の見通しの中で低成長セグメントとして浮上しています。

アジア製SEBSの欧州連合および米国向け炭素国境税リスク

欧州連合は2025年のレビューにおいて、早ければ2028年にポリマーをCBAMに含める可能性を示しました。この措置は、欧州連合のベンチマークを超えるスチレン1トン当たりのCO₂排出量を記録する中国製SEBSのコスト上昇につながる可能性があります。アジアの生産者は再生可能エネルギー証書とISCC PLUS認証の取得に積極的に取り組んでいます。しかし、各サイトのアップグレードにかかる多大なコストが財務資源を圧迫しています。同時に、米国の立法者も同様の炭素関税を検討しており、太平洋を挟んだ政策の方向性の一致を示しています。欧州では、バイヤーから内包炭素の開示を求める声が高まっています。このトレンドは、炭素フットプリントの低さで知られる地域または中東のサプライヤーへの調達選択を促しています。その結果、脱炭素化の取り組みが著しく加速しない限り、競争力のある価格の中国製設備は、予測期間2026年から2031年にかけて欧州連合の包装・医療分野における高マージンアカウントから締め出される可能性があります。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

形態別:パウダーが接着剤コンパウンディング全体で優位性を維持

2025年、パウダーはスチレン・エチレン・ブチレン・スチレン市場において支配的な86.78%のシェアを占めました。予測では、2026年から2031年の期間にかけてパウダーは5.31%のCAGRで成長する軌道が示されています。この成長は主に、200µm未満の粒子径を好むアジア太平洋地域のホットメルト配合業者に起因しており、混合時間の大幅な短縮につながっています。残りの市場シェアはペレットグレードが占めており、一貫した溶融流動が最重要視される射出成形ファシアにおいて重要な役割を果たしています。

より大きな数量を獲得するため、パウダーサプライヤーはプロセスを改良しています。微粉砕機のボトルネックを解消し、無水マレイン酸官能基を組み込むことで、極性粘着付与剤との接着性を向上させています。このトレンドは、リサイクル可能性規制が厳格化された欧州で特に顕著です。ペレットの需要はより緩やかなペースで増加していますが、ペレットの1トン当たりの価値は依然として大幅に高い水準にあります。このプレミアムは、厳格なロットトレーサビリティとゲル含有量管理を重視する自動車成形業者に起因しています。こうした動向を踏まえると、パウダーの消費量は近い将来ペレットを上回る見込みです。一方、ペレットはeモビリティ内装および3Dプリンティングフィラメントからの需要を成長の原動力としています。

最終用途産業別:プラスチック改質が接着剤の成長を上回る

2025年、接着剤・シーラントがスチレン・エチレン・ブチレン・スチレン市場を支配し、18.89%のシェアを獲得しました。このセグメントはアジア太平洋地域の厳格な低VOC規制のもとで成長しましたが、北米の包装分野における水性代替品からのマージン圧力に直面しました。一方、プラスチック改質は、より小さなベースから出発し、予測期間2026年から2031年にかけて6.32%のCAGRで拡大すると予測されています。この成長は、-40℃耐衝撃基準に準拠したSEBS改質ポリプロピレンの需要を生み出す電気自動車プラットフォームの大幅な増加によって牽引されています。

履物はTPU代替品に市場シェアを奪われています。道路・鉄道は、国道向けにポリマー改質ビチューメンを義務付けるインドの景気刺激策の恩恵を受けると見込まれています。電気・電子セクターは、低フォギングを重視した柔軟なケーブルジャケット向けに安定した需要を維持しています。まとめると、履物セグメントが軟化する一方で、エンジニアリングプラスチックのその他の非自動車用途がスチレン・エチレン・ブチレン・スチレン市場の需要プロファイルを強化しています。

地域分析

2025年、アジア太平洋地域は世界数量の支配的な56.72%のシェアを占め、予測期間2026年から2031年にかけて5.99%のCAGRで拡大すると予測されています。この成長は主に、中国の印象的な設備能力とインドの乗用車生産における急成長する生産量によって牽引されました。2024年第1四半期、中国は相当な数量を生産しました。しかし、新規市場参入者が国内消費を上回るペースで増加したことにより、供給過剰リスクが依然として存在しました。インドの厳格なクラッシュテスト基準は、より強固なバンパーを義務付け、SEBSの年間追加需要を牽引しました。一方、日本と韓国は、シャヒーンが提供する統合原料経済性を活用しながら、ISCC PLUSを通じたバイオ由来クレジットへの注力にシフトしました。

世界数量の相当なシェアを保有する北米では、地域バランスが引き締まりました。これは、オハイオ州ベルプレにおけるDL Chemicalの拡張とKratonのボトルネック解消の取り組みが、接着剤需要の回復と重なったことによって牽引されました。欧州のシェアは緩やかなペースで成長しました。同地域のコンバーターはCBAMに関するさらなる明確化を待ちました。しかし、明るい兆しもありました。リサイクル対応のCalprene H6180Sがドイツの軟包装分野で採用が進みました。炭素国境課税の脅威が迫る中、トルコおよび北アフリカの事業体が欧州連合の顧客向けに調整された新たなSEBSラインのフィージビリティスタディを実施しました。

南米と中東・アフリカの合算地域はいずれも世界数量に対して小さなシェアを占めました。ブラジルでは自動車セクターの回復が耐衝撃改質剤の需要を押し上げました。同時に、サウジアラビアは下流多様化を追求する中で、インドへのパウダー輸出を目指しました。DynasolのメキシコにあるアルタミラFacilityは、NAFTAおよびラテンアメリカ市場の両方に対応しました。しかし、需要の断片的な性質が課題をもたらし、潜在的なスケールメリットを制限しました。

競争環境

スチレン・エチレン・ブチレン・スチレン(SEBS)市場は中程度に集約されています。ニッチなイノベーターであるRecreusは、Dynasolと提携して3Dプリンティングにおける SEBSフィラメントの用途範囲を拡大しています。脱炭素化改修のための資本を持たない欧州の生産者は、非統合の状況から合併・買収の候補となる可能性があります。スチレン・エチレン・ブチレン・スチレン市場における戦略的焦点は、マスバランス認証の取得、自動車グレード資格の確保、ドロップイン・リサイクル可能性の確保にあり、これらはすべてプレミアム市場ポジションに不可欠です。

スチレン・エチレン・ブチレン・スチレン(SEBS)業界のリーダー企業

China Petrochemical Corporation

Kraton Corporation

LCY Group

TSRC

KURARAY CO., LTD.

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2026年2月:Kraton(DL Chemical)は、原材料コストの上昇と北米・欧州のバランス引き締まりを理由に、スチレン系ブロックコポリマー(スチレン・エチレン・ブチレン・スチレンを含む)に対して1トン当たり330米ドルのグローバル価格引き上げを実施しました。

- 2025年10月:PetroChina広西石油化学のエチレンプロジェクトが広西チワン族自治区の欽州港で完成・稼働しました。このプロジェクトには年産120万トンのディーゼル吸着分離ユニットが含まれており、PetroChina初の自社開発による年産8万トンのスチレン・ブタジエン・スチレン(SBS)を特徴としています。このプロジェクトは中国のSEBS生産を押し上げる可能性があります。

世界のスチレン・エチレン・ブチレン・スチレン(SEBS)市場レポートの調査範囲

スチレン・エチレン・ブチレン・スチレン(SEBS)は、加硫を経ずにゴムのような挙動を示す重要な熱可塑性軟質エラストマー(TPE)です。SEBSは高温・高耐性の水素化製品です。機械的強度が高く、安全性も高い素材です。色が安定しており、無臭で不純物を含みません。SEBSは加工効率を高めるために、パラフィンなどの他のオイルと混合されることが多いです。

市場は形態別、最終用途産業別、地域別にセグメント化されています。形態別では、市場はペレットとパウダーにセグメント化されています。最終用途産業別では、市場は履物、接着剤・シーラント、プラスチック、道路・鉄道、自動車、スポーツ用品・玩具、電気・電子、その他産業にセグメント化されています。本レポートは、主要地域の16カ国における市場規模と予測もカバーしています。各セグメントの市場規模と予測は、数量(トン)ベースで行われています。

| ペレット |

| パウダー |

| 履物 |

| 接着剤・シーラント |

| プラスチック |

| 道路・鉄道 |

| 自動車 |

| スポーツ用品・玩具 |

| 電気・電子 |

| その他最終用途産業 |

| アジア太平洋 | 中国 |

| インド | |

| 日本 | |

| 韓国 | |

| ASEAN諸国 | |

| その他のアジア太平洋 | |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 欧州 | ドイツ |

| 英国 | |

| フランス | |

| イタリア | |

| スペイン | |

| その他の欧州 | |

| 南米 | ブラジル |

| アルゼンチン | |

| その他の南米 | |

| 中東・アフリカ | サウジアラビア |

| 南アフリカ | |

| その他の中東・アフリカ |

| 形態別 | ペレット | |

| パウダー | ||

| 最終用途産業別 | 履物 | |

| 接着剤・シーラント | ||

| プラスチック | ||

| 道路・鉄道 | ||

| 自動車 | ||

| スポーツ用品・玩具 | ||

| 電気・電子 | ||

| その他最終用途産業 | ||

| 地域別 | アジア太平洋 | 中国 |

| インド | ||

| 日本 | ||

| 韓国 | ||

| ASEAN諸国 | ||

| その他のアジア太平洋 | ||

| 北米 | 米国 | |

| カナダ | ||

| メキシコ | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| その他の欧州 | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| その他の南米 | ||

| 中東・アフリカ | サウジアラビア | |

| 南アフリカ | ||

| その他の中東・アフリカ | ||

レポートで回答される主要な質問

2031年までの世界のスチレン・エチレン・ブチレン・スチレン需要の予測数量はどのくらいですか?

スチレン・エチレン・ブチレン・スチレン市場規模は、2025年の334.12キロトンから2026年には351.23キロトンへと成長し、2026年から2031年にかけて5.12%のCAGRで2031年までに450.83キロトンに達すると予測されています。

現在の消費においてどの形態のSEBSが主流ですか?

パウダー形態がリードしており、ホットメルト接着剤への迅速な分散性により2025年の数量の86.78%を占めています。

自動車OEMがSEBS改質ポリプロピレンへシフトしている理由は何ですか?

SEBS耐衝撃改質剤は、タルク充填グレードと比較して軽量化を実現しながら、電気自動車プラットフォームが要求するマイナス40℃の耐衝撃試験に合格します。

欧州連合の包装規制はSEBSグレードにどのような影響を与えますか?

規則2025/40はリサイクル可能性とリサイクル含有量を義務付けており、DynasolのCalprene H6180Sのようなリサイクル対応SEBSの採用を促進しています。

CBAM主導の供給再編から恩恵を受ける可能性が高い地域はどこですか?

低炭素原料を持つ中東および北アフリカのプロジェクトは、アジアからの輸出が炭素国境課税に直面した場合、欧州連合のシェアを獲得できる可能性があります。

最終更新日: