スチレンコポリマー(ABSおよびSAN)市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

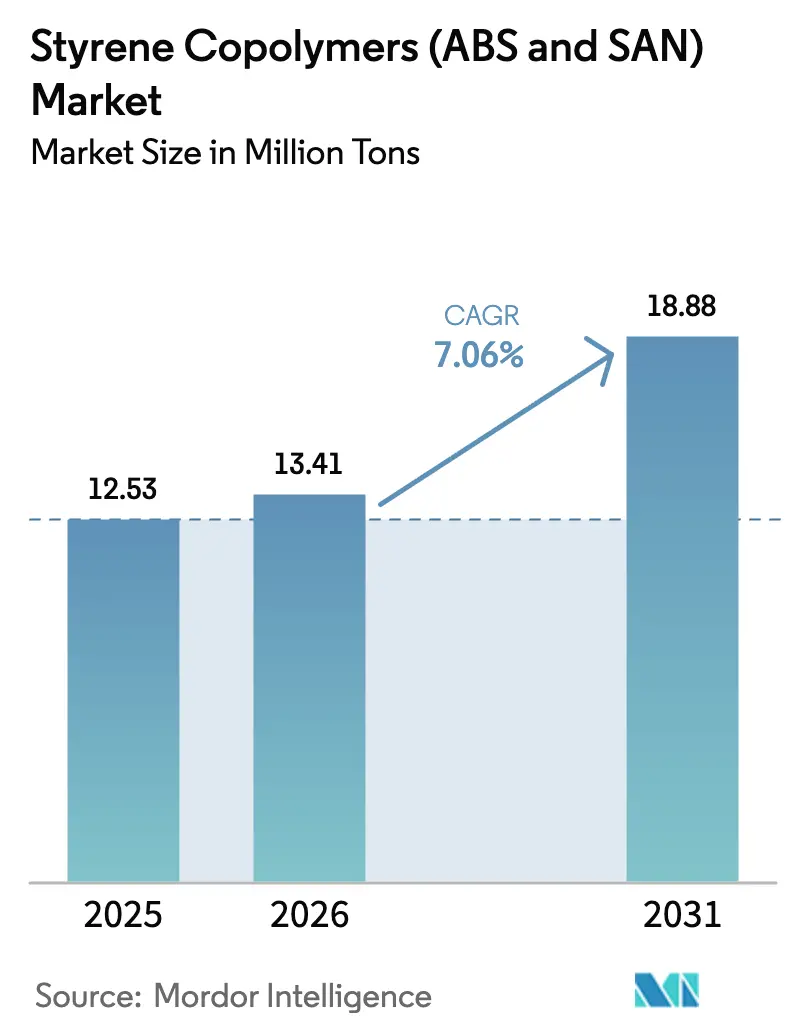

| 市場取引高 (2026) | 13.41 百万トン |

| 市場取引高 (2031) | 18.88 百万トン |

| 成長率 (2026 - 2031) | 7.06% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | アジア太平洋 |

| 市場集中度 | 高 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるスチレンコポリマー(ABSおよびSAN)市場分析

スチレンコポリマー(ABSおよびSAN)市場規模は、2025年の1,253万トンから2026年には1,341万トンに成長し、2026年から2031年にかけて7.06%のCAGRで2031年までに1,888万トンに達すると予測されています。この成長曲線は、エレクトロニクスの小型化、電気自動車内装のイノベーション、リサイクル可能な包装用樹脂への需要が収束し、汎用プラスチックに対して高性能グレードポリマーを押し上げる様子を反映しています。エンドユーザーは現在、寸法安定性、耐衝撃性、低VOC排出を重視しており、メーカーはスペシャリティ配合とプロセス改善を優先しています。中国、ベトナム、タイにおける生産能力の拡大がグローバルな貿易フローを再編しており、一括重合ルートはその低排出プロファイルにより支持を集めています。原料価格の変動と欧州の化学物質安全規制の進化がコスト圧力を加える一方で、価格変動を緩衝しコンプライアンスを合理化できる統合サプライチェーンへの移行を加速させています。

主要レポートのポイント

- ポリマータイプ別では、アクリロニトリル・ブタジエン・スチレンが2025年のスチレンコポリマー市場シェアの70.12%を占めました。スチレン・アクリロニトリルは2031年にかけてポリマータイプの中で最も速い7.22%のCAGRで拡大すると予測されています。

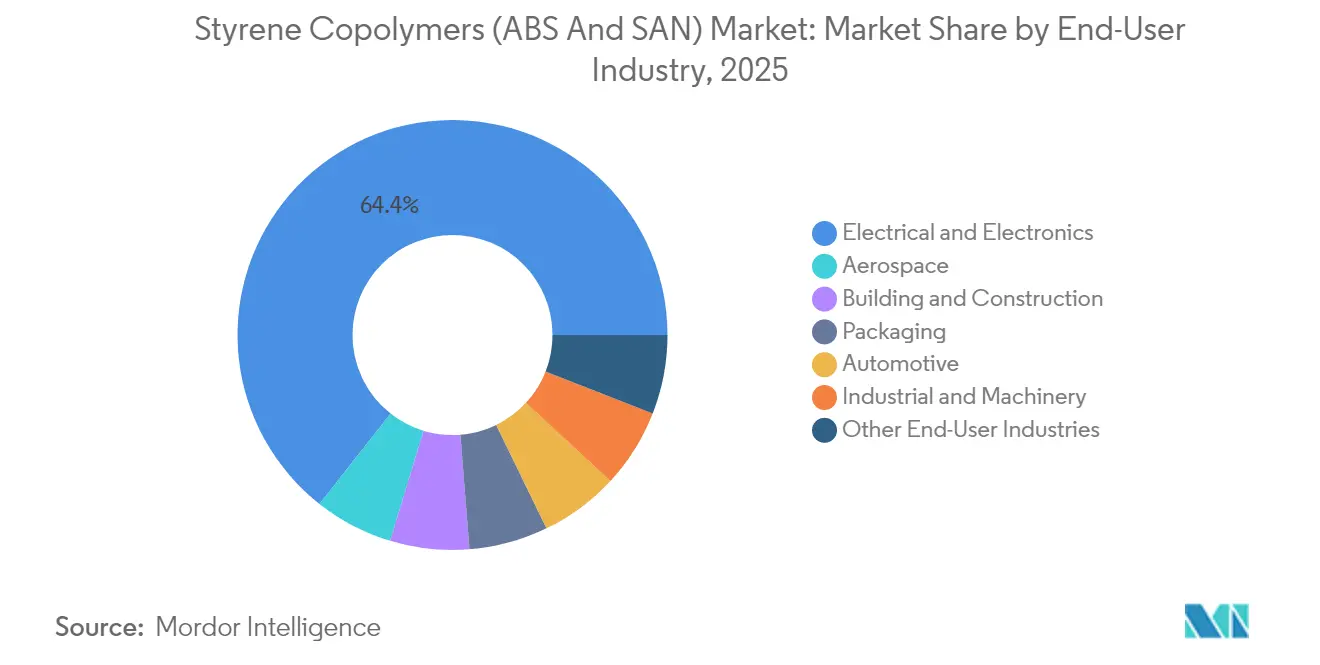

- エンドユーザー産業別では、電気・電子が2025年のスチレンコポリマー市場規模の64.38%を占め、2031年にかけて8.23%のCAGRで成長しています。

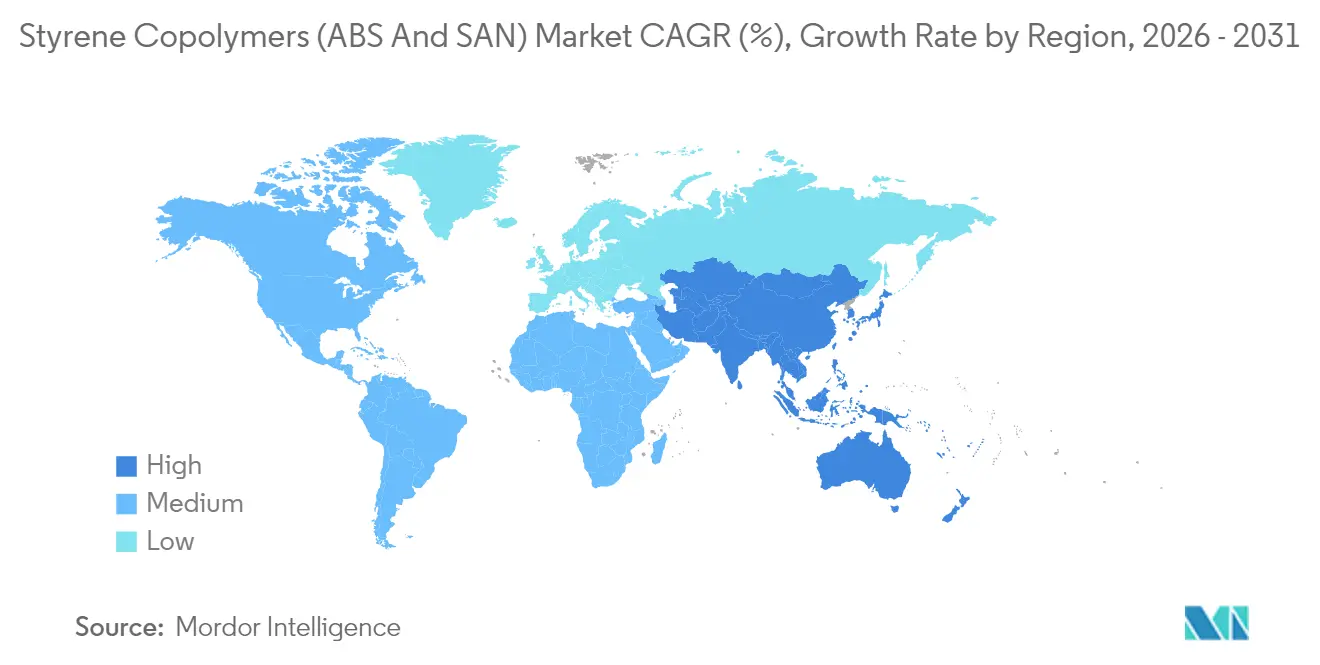

- 地域別では、アジア太平洋が2025年に72.05%の収益を獲得し、地域の中で最も高い7.58%のCAGRで成長すると予測されています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

グローバルスチレンコポリマー(ABSおよびSAN)市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | (~)CAGRへの影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 高衝撃内装部品に対するe-モビリティ需要の急増 | +1.80% | 中国、欧州、北米を中心にグローバル | 中期(2〜4年) |

| 東南アジアにおける家電製品生産の増加 | +1.20% | APACが中心、中東・アフリカへの波及 | 短期(2年以内) |

| 3Dプリンティンググレード ABS の商業化 | +0.90% | 北米・EU、APACへ拡大 | 長期(4年以上) |

| 低VOC・無臭ABSへのOEMシフト | +1.10% | グローバル、EUおよび北米で規制主導 | 中期(2〜4年) |

| リサイクルPETアロイブレンドにおけるSANの急速な普及 | +0.70% | グローバル、包装ハブでの早期採用 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

高衝撃内装部品に対するe-モビリティ需要の急増

電気自動車メーカーはコックピットモジュールにABSを採用しています。このポリマーは薄肉化においても耐衝撃性、難燃性、寸法安定性を発揮するためです。これらの特性は、組み立てを簡素化しリサイクル性を向上させる単一素材ダッシュボードコンセプトを支援します。OEMサプライヤーの統合が進み、実証済みの低VOC性能を持つ認定ABSグレードが優先仕様となっています。INEOS Styrolutionが発売した植物由来スチレン系材料は、持続可能性の要請が自動車材料の選択とどのように交差するかを示しています。

東南アジアにおける家電製品生産の増加

ベトナム、タイ、マレーシアは、競争力のある人件費と有利な貿易規則により冷蔵庫・洗濯機の組み立てを誘致しています。地域のメーカーはグローバル輸出に必要な耐久性基準を満たすために高衝撃ABS筐体を指定しています。地域のサプライ契約はリードタイムを短縮し物流コストを削減し、家電企業が中国からの輸入への依存を低減することを可能にしています。この分散した生産環境は、スチレンコポリマー市場の数量に対する段階的な需要を支え、組み立てクラスター近くの新たなコンパウンディング能力を支えています。

3Dプリンティンググレード ABS の商業化

産業用付加製造ラインは現在、低反りと優れた層接着性のために設計されたABSバリアントを使用して治具、固定具、小ロット部品を印刷しています。熱収縮、寸法公差、難燃性能をカバーする材料証明書は、汎用グレードに対してプレミアム価格を要求します。航空宇宙ツーリング、歯科用アライナー、カスタム電子機器筐体は、印刷ABSが機械加工工程を削減し設計サイクルを短縮するアプリケーションを示しています。配合ノウハウとプリンター固有の技術サポートを組み合わせるサプライヤーは、スチレンコポリマー市場のこのニッチにおいて防御可能なポジションを確保します。

低VOC・無臭ABSへのOEMシフト

消費者向け電子機器ブランドは室内空気品質コンプライアンスのためにサプライチェーンを監査し、超低排出グレードへの需要を促しています。Trinseoの2024年のABSおよびSANの値上げは、コンプライアンス対応材料への支払い意欲を示しています[1]「Trinseoが欧州でポリスチレンおよびABSの値上げを発表」、Trinseo、trinseo.com。特に欧州の自動車メーカーは内装トリムにも同様のプロトコルを拡大しています。フォギング、臭気、揮発性有機化合物をカバーする試験体制は、認定ラボと配合調整の経験を持つグローバルメーカーに有利な高い参入障壁を生み出しています。

制約の影響分析*

| 制約 | (~)CAGRへの影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| ブタジエンおよびアクリロニトリル原料価格の変動 | −1.40% | グローバル、特に統合メーカー | 短期(2年以内) |

| EUにおけるスチレン系材料への規制圧力(CLP改訂) | −0.80% | 欧州、輸出地域への波及 | 中期(2〜4年) |

| ポリプロピレン系アロイとの競合 | -1.00% | グローバル、自動車・包装への影響が最大 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

ブタジエンおよびアクリロニトリル原料価格の変動

原油ベンチマークの急激な変動はC4およびニトリルのサプライチェーンに波及し、タイトなサイクル中にモノマーコストを押し上げます。自社クラッカーを持つメーカーは収益性を平準化できますが、マーチャントコンパウンダーはしばしばマージンを侵食するビッド・アスクのミスマッチに直面します。契約フォーミュラは部分的な緩和を提供しますが、スポット変動に遅れます。この変動性は欧州および北米での拡張計画を抑制しますが、ヘッジ戦略とデュアルフィードストックの柔軟性がアジア太平洋の石油化学ハブのダウンサイドを緩和します。

EUにおけるスチレン系材料への規制圧力(CLP改訂)

EUは化学物質ハザード基準を再調整し、スチレンコポリマーに使用される添加剤のコンプライアンス層を追加しています。大規模な統合企業は毒性データと配合ラボを動員して新たな証拠要件を満たしますが、小規模なコンバーターはアウトソーシングまたは製品撤退を検討します。輸入業者もドシエを提出する必要があり、取引コストが上昇し、域内生産または認定サプライコリドーへの貿易転換を促す可能性があります。これらのダイナミクスは、コンプライアンスサイクル中の欧州におけるスチレンコポリマー市場の浸透を抑制します。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

ポリマータイプ別:イノベーションがABSとSANを活性化

ABSは2025年のスチレンコポリマー市場シェアの70.12%を占めました。ABSセグメントは、家電シェル、EV内装モジュール、ゲームコンソール筐体に牽引されて成長すると予測されています。一括重合への投資はベンゼン排出を削減し光沢均一性を向上させ、メーカーにコストと持続可能性の優位性をもたらします。SANは規模は小さいものの、リサイクルPETブレンド、医療機器ハブ、光学レンズがその透明性と耐薬品性を評価することで7.22%のCAGRを獲得すると予測されています。このポリマーの二極化は、スチレンコポリマー市場が大量応用の耐久性とニッチ応用の透明性をどのように差別化するかを示しています。

SANの台頭はまた、エラストマーゴムグラフトを必要とするABSラインよりも能力障壁が低いため、競争激化を増幅させます。急速立ち上げプロジェクトにより、地域コンバーターは大規模な資本なしに地域の包装義務を満たすためにSANを統合できます。対照的に、中国の新しいABSメガプラントは自社ブタジエンストリームを活用し、アジア域外の輸出価格を圧迫する可能性のある地域的なサプライ支配を強化しています。したがって、戦略的対応は異なります:西側企業はR&D資金をスペシャリティ樹脂に振り向け、アジアの新規参入者はスケールを活用して汎用品バイヤーを獲得します。

エンドユーザー産業別:電子機器が全セグメントを凌駕

電気・電子は2025年のスチレンコポリマー市場規模の64.38%を占めました。このセグメントは2031年までに8.23%のCAGRで成長すると予測されています。スマートフォン、ルーター、ウェアラブルは、ABSがUL-94定格を満たしながら表面仕上げを犠牲にしない小型化された難燃性筐体を必要とします。同時進行する5Gの展開は、UV安定化ABSで成形された基地局レドームへの需要を拡大します。インフォテインメントクラスターを含む自動車内装電子機器は同じトレンドを加速させ、車両あたりのポリマー浸透を高めます。

他の産業は遅れをとっていますが、依然として貢献しています。建築・建設用途は、加工の容易さと強靭性からABSジャンクションボックスと配管継手に依存しています。包装はリサイクル含有量クォータを満たす透明食品容器にSANブレンドを活用しています。産業機械は軽量筐体とガードパネルにABSを採用し、耐衝撃性と色の一貫性を評価しています。航空宇宙は探索的な段階にとどまり、3Dプリントマンドレルとキャビンインサートに焦点を当てています。これらのニッチは総じてエクスポージャーを多様化しながらも、スチレンコポリマー市場内での電子機器のリーダーシップを強化しています。

地域分析

アジア太平洋は2025年にグローバル収益の72.05%を生み出し、この支配は樹脂供給と大量組み立てラインを結合する統合エレクトロニクスコリドーに根ざしています。中国のメガプラントと東南アジアの家電クラスターが地域のスループットを高めています。この地域は7.58%のCAGRを反映すると予測されています。EV生産に対する政府のインセンティブとASEAN内の有利な国境を越えた貿易が需要の可視性を強化しています。インドは消費者向け電子機器パーク近くにコンパウンディングサイトを追加してバリューチェーンを上昇させており、ベトナムの自由貿易協定はOEMの移転を誘致しています。

北米はシェールガス原料の経済性からエチレンおよびプロピレンコストの低下という恩恵を受けていますが、輸入競争が合理化を強いています。INEOS Styrolutionがオハイオ州のABSプラントを閉鎖する決定は、海外供給が国内汎用グレードをいかにアンダーカットできるかを示しています。それでも、航空宇宙ツーリングと医療機器向けにカスタマイズされたスペシャリティABSおよびSANグレードは、地域認証とジャストインタイム納品に結びついた地域的優位性を維持しています。石油化学輸入品に対する米国の関税はコスト曲線を傾ける可能性がありますが、政治的な不確実性が残ります。

欧州は三重の逆風に直面しています:高エネルギーコスト、CLP規制の強化、通貨の変動性。メーカーはスペシャリティコンパウンドに集中しながら汎用品ラインを売却しており、計画された閉鎖と合弁事業からの撤退がその証拠です。アジアからの輸入代替が増加していますが、REACH準拠の保証の必要性が高マージンニッチにおける確立されたEUサプライヤーの領域を保護しています。東欧はEUへの白物家電輸出に牽引されて緩やかな成長を示しています。一方、統合製油所を中心とした中東の能力は輸出市場を標的としており、地域需要はまだ初期段階にあります。

競合環境

スチレンコポリマー(ABSおよびSAN)市場は集約されています。グローバル競争は、SABIC、LG Chem、INEOS Styrolutionなどの大規模統合メーカーを中心に集まっており、これらは自社クラッカーを通じて原料を確保し、広範なグローバル物流ネットワークを持っています。これらのリーダーは市場シェアを守るために一括重合の改造とバイオ原料パイロットを優先しています。特に中国のアジア系新規参入者は、低い設備投資と家電プラントへの近接性を活用した年産45万トンのABSラインを稼働させ、汎用品セグメントの価格プレミアムを侵食しています。欧州企業との技術ライセンス契約を含む戦略的提携が、急速なスケールアップと品質の同等性を可能にしています。

製品差別化は低VOC、難燃性、バイオベース樹脂に焦点を当てています。スペシャリティカタログは原料ショックを緩衝するEBITDAマージンをもたらします。西側企業は航空宇宙と義肢向けの3Dプリンティング樹脂ポートフォリオを拡大し、アジアのプレーヤーは地域の排出規制の下で自動車内装を標的にしています。タイでの資産売却などの地域ポートフォリオの整理は、固定費エクスポージャーを削減し輸送経済を最適化する取り組みを反映しています[2]「StyrolutionがタイのABSおよびSAN生産サイトを売却」、INEOS、ineos.com。全体として、スチレンコポリマー市場はスケールとアプリケーションエンジニアリングを組み合わせる企業に報いています。

スチレンコポリマー(ABSおよびSAN)産業リーダー

CHIMEI

Formosa Plastics Group

INEOS

LG Chem

Trinseo

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2024年12月:INEOSの子会社であるINEOS Styrolutionは、タイのマプタプットにあるABSおよびSAN生産施設をStyrenix Performance Materials Limitedに売却する最終合意を締結しました。この取引は2025年初頭までに完了する見込みです。

- 2025年10月:TrinseoはABSおよびSANグレードの価格をトンあたり10ユーロ引き下げました。この価格調整はスチレンコポリマー市場において競争を激化させ、サプライチェーン全体での価格調整を促進する可能性があります。

グローバルスチレンコポリマー(ABSおよびSAN)市場レポートの範囲

航空宇宙、自動車、建築・建設、電気・電子、産業・機械、包装はエンドユーザー産業別セグメントとしてカバーされています。アフリカ、アジア太平洋、欧州、中東、北米、南米は地域別セグメントとしてカバーされています。| アクリロニトリル・ブタジエン・スチレン(ABS) |

| スチレン・アクリロニトリル(SAN) |

| 航空宇宙 |

| 自動車 |

| 建築・建設 |

| 電気・電子 |

| 産業・機械 |

| 包装 |

| その他のエンドユーザー産業 |

| アジア太平洋 | 中国 |

| 日本 | |

| インド | |

| 韓国 | |

| オーストラリア | |

| マレーシア | |

| その他のアジア太平洋 | |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 欧州 | ドイツ |

| フランス | |

| イタリア | |

| 英国 | |

| ロシア | |

| その他の欧州 | |

| 南米 | ブラジル |

| アルゼンチン | |

| その他の南米 | |

| 中東・アフリカ | サウジアラビア |

| アラブ首長国連邦 | |

| ナイジェリア | |

| 南アフリカ | |

| その他の中東・アフリカ |

| ポリマータイプ別 | アクリロニトリル・ブタジエン・スチレン(ABS) | |

| スチレン・アクリロニトリル(SAN) | ||

| エンドユーザー産業別 | 航空宇宙 | |

| 自動車 | ||

| 建築・建設 | ||

| 電気・電子 | ||

| 産業・機械 | ||

| 包装 | ||

| その他のエンドユーザー産業 | ||

| 地域別 | アジア太平洋 | 中国 |

| 日本 | ||

| インド | ||

| 韓国 | ||

| オーストラリア | ||

| マレーシア | ||

| その他のアジア太平洋 | ||

| 北米 | 米国 | |

| カナダ | ||

| メキシコ | ||

| 欧州 | ドイツ | |

| フランス | ||

| イタリア | ||

| 英国 | ||

| ロシア | ||

| その他の欧州 | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| その他の南米 | ||

| 中東・アフリカ | サウジアラビア | |

| アラブ首長国連邦 | ||

| ナイジェリア | ||

| 南アフリカ | ||

| その他の中東・アフリカ | ||

市場の定義

- エンドユーザー産業 - 建築・建設、包装、自動車、航空宇宙、産業機械、電気・電子、その他がスチレンコポリマー市場のエンドユーザー産業として考慮されています。

- 樹脂 - 本調査の範囲では、一次形態のアクリロニトリル・ブタジエン・スチレンおよびスチレン・アクリロニトリルなどのバージンスチレンコポリマー樹脂が対象とされています。

| キーワード | 定義#テイギ# |

|---|---|

| アセタール | これは滑らかな表面を持つ硬質材料です。過酷な作業環境での摩耗に容易に耐えることができます。このポリマーは歯車、軸受、バルブ部品などの建設用途に使用されます。 |

| アクリル | この合成樹脂はアクリル酸の誘導体です。滑らかな表面を形成し、主に様々な屋内用途に使用されます。この材料は特別な配合により屋外用途にも使用できます。 |

| キャストフィルム | キャストフィルムは、プラスチックの層を表面に堆積させ、その後固化させてその表面からフィルムを取り除くことで製造されます。プラスチック層は溶融状態、溶液状態、または分散状態にあることができます。 |

| 着色剤と顔料 | 着色剤と顔料はプラスチックの色を変えるために使用される添加剤です。粉末または樹脂・カラープレミックスの形態をとることができます。 |

| 複合材料 | 複合材料は2種類以上の構成材料から製造される材料です。これらの構成材料は異なる化学的または物理的特性を持ち、個々の要素とは異なる特性を持つ材料を作るために統合されます。 |

| 重合度(DP) | 高分子、ポリマー、またはオリゴマー分子中のモノマー単位の数は重合度またはDPと呼ばれます。有用な物理的特性を持つプラスチックは多くの場合、数千のDPを持ちます。 |

| 分散 | ある物質の微細な凝集固体粒子を液体または別の物質に分散させて分散液を形成するために、材料の懸濁液または溶液を別の物質中に作ります。 |

| ガラス繊維 | ガラス繊維強化プラスチックは、樹脂マトリックスに埋め込まれたガラス繊維で構成される材料です。これらの材料は高い引張強度と衝撃強度を持ちます。手すりとプラットフォームは標準的なガラス繊維を使用する軽量構造用途の2つの例です。 |

| 繊維強化ポリマー(FRP) | 繊維強化ポリマーは、繊維で強化されたポリマーマトリックスで構成される複合材料です。繊維は通常、ガラス、炭素、アラミド、またはバサルトです。 |

| フレーク | これは乾燥した剥離片で、通常は不均一な表面を持ち、セルロース系プラスチックの基材です。 |

| フッ素ポリマー | これは複数の炭素フッ素結合を持つフルオロカーボン系ポリマーです。溶剤、酸、塩基に対する高い耐性が特徴です。これらの材料は強靭でありながら機械加工が容易です。代表的なフッ素ポリマーにはPTFE、ETFE、PVDF、PVFなどがあります。 |

| ケブラー | ケブラーはアラミド繊維の一般的な呼称で、もともとはデュポンのアラミド繊維のブランド名でした。繊維、フィラメント、またはシートに成形された軽量、耐熱性、固体、合成、芳香族ポリアミド材料の任意のグループをアラミド繊維と呼びます。パラアラミドとメタアラミドに分類されます。 |

| 積層板 | 圧力と熱の下で接合された連続した材料層で構成される構造または表面で、所望の形状と幅に積み上げられます。 |

| ナイロン | これらは糸とモノフィラメントに成形された合成繊維形成ポリアミドです。これらの繊維は優れた引張強度、耐久性、弾性を持ちます。融点が高く、化学物質や各種液体に耐性があります。 |

| PETプリフォーム | プリフォームは、その後ポリエチレンテレフタレート(PET)ボトルまたは容器にブロー成形される中間製品です。 |

| プラスチックコンパウンディング | コンパウンディングは、所望の特性を達成するためにポリマーと添加剤を溶融状態で混合および/またはブレンドすることによってプラスチック配合物を調製することで構成されます。これらのブレンドは通常、フィーダー/ホッパーを通じて固定設定値で自動的に投与されます。 |

| プラスチックペレット | プラスチックペレットは、プレプロダクションペレットまたはナードルとも呼ばれ、プラスチックで作られたほぼすべての製品の構成要素です。 |

| 重合 | これは複数のモノマー分子が安定した共有結合を形成するポリマー鎖を形成する化学反応です。 |

| スチレンコポリマー | コポリマーは複数の種類のモノマーから誘導されるポリマーであり、スチレンコポリマーはスチレンとアクリレートからなるポリマー鎖です。 |

| 熱可塑性プラスチック | 熱可塑性プラスチックは、加熱すると軟化し、冷却すると硬化するポリマーとして定義されます。熱可塑性プラスチックは幅広い特性を持ち、物理的特性に影響を与えることなく再成形およびリサイクルが可能です。 |

| バージンプラスチック | これは一度も使用、加工、または開発されていないプラスチックの基本形態です。リサイクルまたは既使用の材料よりも価値が高いと見なされる場合があります。 |

研究方法論

Mordor Intelligenceは、すべてのレポートで4段階の方法論に従います。

- ステップ1:主要変数の特定: 特定の製品セグメントおよび国に関連する定量化可能な主要変数(産業的および外部的)は、デスクリサーチおよび文献レビューと一次専門家インプットに基づいて、関連する変数・要因のグループから選択されます。これらの変数は回帰モデリング(必要に応じて)によってさらに確認されます。

- ステップ2:市場モデルの構築: 堅牢な予測方法論を構築するために、ステップ1で特定された変数と要因を入手可能な過去の市場数値に対してテストします。反復プロセスを通じて、市場予測に必要な変数が設定され、これらの変数に基づいてモデルが構築されます。

- ステップ3:検証と確定: この重要なステップでは、すべての市場数値、変数、アナリストの判断が、調査対象市場の一次調査専門家の広範なネットワークを通じて検証されます。回答者はレベルと機能を横断して選択され、調査対象市場の全体像を生成します。

- ステップ4:調査アウトプット: シンジケートレポート、カスタムコンサルティング業務、データベースおよびサブスクリプションプラットフォーム