断熱包装市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 市場規模 (2026) | 17.65 十億米ドル |

| 市場規模 (2031) | 23.22 十億米ドル |

| 成長率 (2026 - 2031) | 5.64% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる断熱包装市場分析

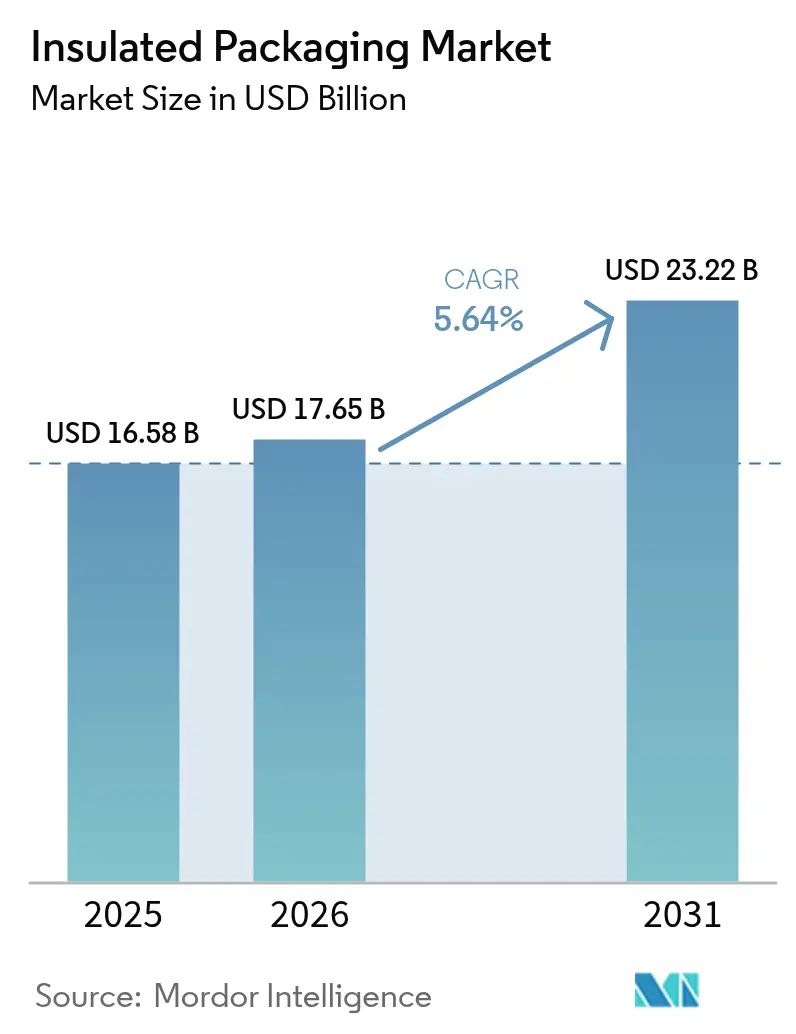

断熱包装市場規模は、2025年の165億8,000万米ドルから2026年には176億5,000万米ドルに成長し、2026年から2031年にかけて5.64%のCAGRで2031年までに232億2,000万米ドルに達すると予測されています。

温度管理が必要なカテゴリーにおけるEコマースの急速な普及、バイオロジクス生産量の増加、フードデリバリーの普及が、腐敗損失・逆物流・炭素集約度を考慮した総着地コスト最適化に向けてコストモデルを再構築しています。2024年から2025年にかけてポリスチレンのスポット価格が四半期ごとに18〜22%変動したことで、コンバーターのマージンは圧迫され、石油化学原料へのエクスポージャーを抑制するバイオベースのエアロゲルや相変化材料の試験導入が促進されました。持続可能性に関する規制も同様に触媒として機能しており、欧州連合の2030年までのリサイクル可能化規則が繊維ベースのフォーマットを推進する一方、米国の規制当局は医薬品輸送におけるデータ記録付き安定性を重視しています。競争の激しさは中程度ですが、PCM配合とIoTセンシングを中心とした垂直統合が引き続き価格決定力の向上をもたらしています。

主要レポートのポイント

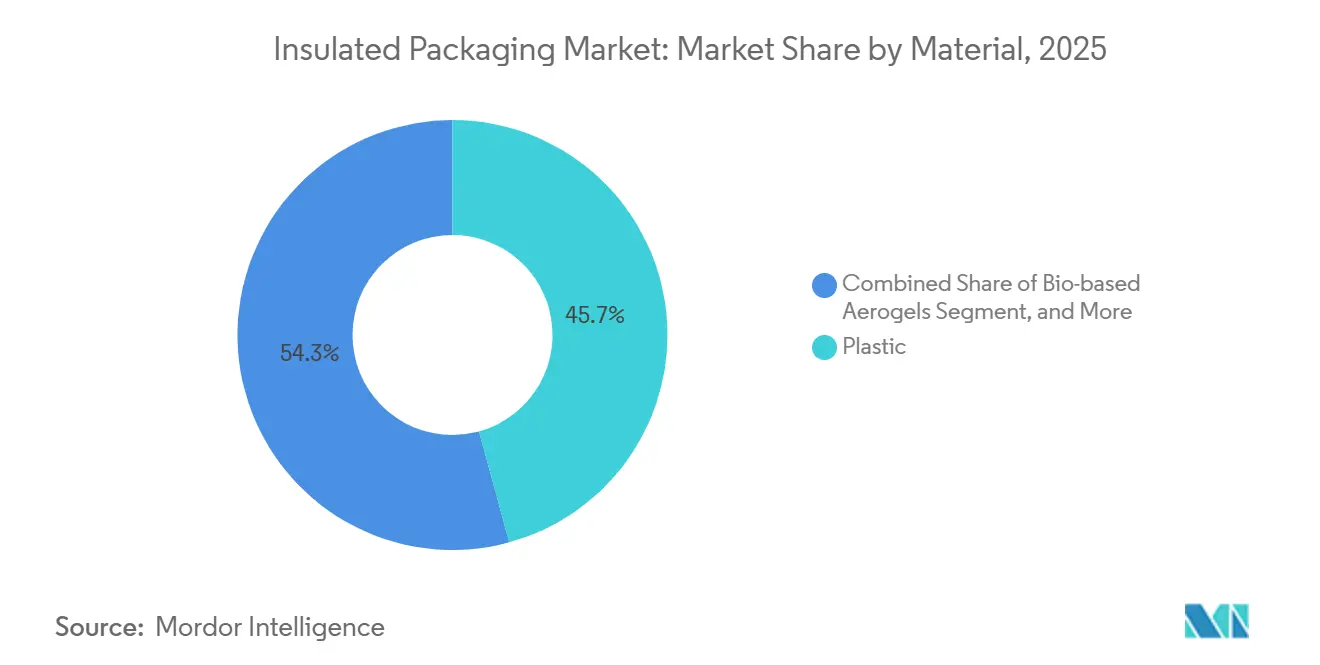

- 素材別では、プラスチックが2025年の断熱包装市場シェアの45.74%を維持した一方、バイオベースのエアロゲルは2031年にかけて最も速い6.89%のCAGRが見込まれています。

- 製品タイプ別では、ボックスおよび容器が2025年の売上高の38.31%を占め、パレットシッパーは2031年にかけて6.44%のCAGRで成長すると予測されています。

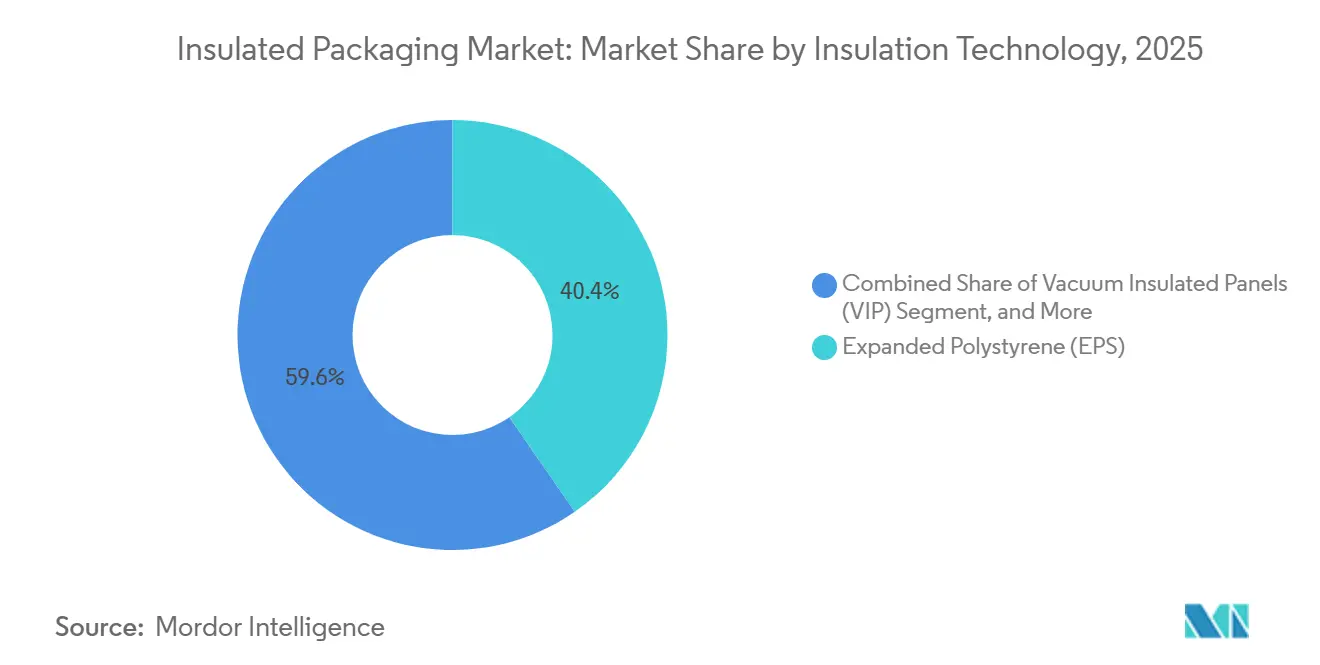

- 断熱技術別では、発泡ポリスチレンが2025年の断熱包装市場規模の40.37%をリードしましたが、真空断熱パネルが最も高い6.39%のCAGR見通しを示しています。

- エンドユーザー別では、食品・飲料が2025年に48.43%のシェアで首位を占め、製薬・バイオテクノロジー用途は2026年から2031年にかけて6.71%のCAGRで拡大する見込みです。

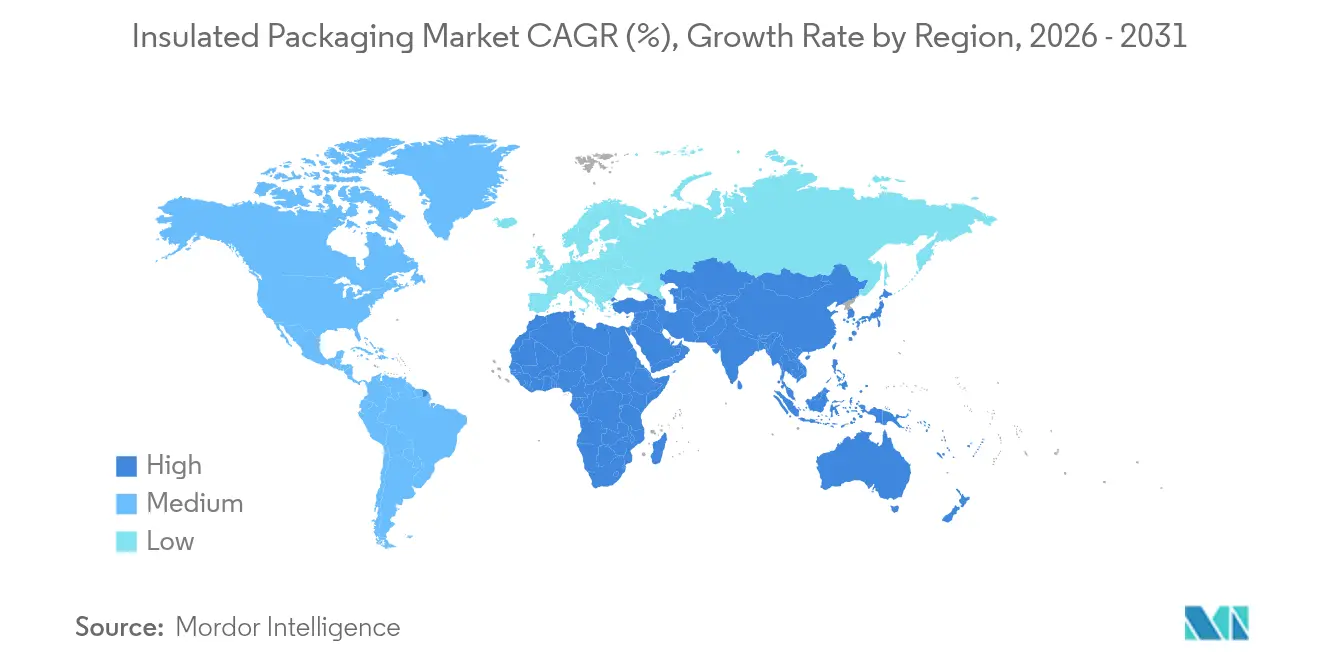

- 地域別では、北米が2025年の金額の31.63%を占め、アジア太平洋地域は化学品およびバイオシミラーの輸出を背景に最も速い6.59%のCAGRを記録すると予測されています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

世界の断熱包装市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | (〜)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 熱効率の高いシッパーに対するEコマース主導の需要の増大 | +1.8% | 世界全体、特に北米と欧州 | 中期(2〜4年) |

| バイオロジクスとミールキットにおける世界的なコールドチェーン投資の増加 | +1.5% | 北米、欧州、アジア太平洋 | 長期(4年以上) |

| ラストマイル配送向けPCMおよびVIP技術の急速な普及 | +1.2% | 都市部の北米、欧州、アジア太平洋 | 短期(2年以内) |

| 繊維ベースの断熱材への転換を加速させる持続可能性規制 | +1.0% | 欧州、北米、アジア太平洋への波及 | 中期(2〜4年) |

| 食料品Qコマースネットワークの拡大 | +0.8% | 都市部のアジア太平洋、北米主要都市圏 | 短期(2年以内) |

| アジア太平洋からの温度管理が必要な特殊化学品の輸出 | +0.6% | アジア太平洋中核地域、中東・アフリカへの輸出ルート | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

熱効率の高いシッパーに対するEコマース主導の需要の増大

消費者直送の食料品、冷凍食品、栄養補助食品は、玄関先への配達後最大4時間にわたって製品の品質を保護する包装を必要とするようになっており、これはかつて医薬品物流に限定されていた基準です。ミールキットプラットフォームは、宅配便の容積重量制限内に収めるために薄型で高R値のフォーマットを義務付けており、この要件は20mmのプロファイルでR-30を達成する真空断熱パネルによって実現されています。[1]Pelican BioThermal、「CoolPall Flexの仕様」、pelicanbiothermal.com 注文量の分散化(各家庭が独自の断熱ユニットを受け取る)は、1ユニットあたりの包装壁が薄くなっているにもかかわらず、最終的に総需要を拡大させています。越境Eコマースは輸送時間の不確実性をもたらし、ドライアイス規制が存在しない状況での温度スパイクを緩和するためにPCMの採用が広がっています。[2]国際安全輸送協会、「熱包装試験基準」、ista.org

バイオロジクスとミールキットにおける世界的なコールドチェーン投資の増加

モノクローナル抗体、mRNAワクチン、細胞療法の生産能力拡大は、検証済み輸送資産の供給を上回るペースで進んでいます。季節的なプロファイルにわたって±2℃の安定性を保証する国際安全輸送協会(ISTA)認定ソリューションは、今や製薬スポンサーにとって最低限の要件となっています。Cold Chain Technologiesは2025年に1,600Lのパレットシッパーを導入し、投与量の集約と1バイアルあたりの包装コストを30〜40%削減することを可能にしました。プレミアムミールキットの並行した成長は、高性能フォーマットの需要量を強化し、コンバーターが両エンドマーケットにわたって研究開発費を償却することを可能にしています。

ラストマイル配送向けPCMおよびVIP技術の急速な普及

都市部の当日配送は輸送時間を4〜6時間に圧縮し、軽量でコンパクトなシステムへの需要を高めています。相変化材料は潜熱を利用して内容物を安定させながら、ジェルパックの重量を削減します。VIPの価格は規模の拡大に伴い年間15〜20%低下しており、パネルの用途が医薬品を超えてグルメコーヒーや水産物にまで広がっています。強化されたシェルとエッジプロテクターは、自動仕分けラインでの穿孔リスクを軽減し、対応可能なユースケースを拡大しています。この技術のアキレス腱である穿孔への脆弱性は、宅配便仕分けの厳しさに耐えられる積層外部シェルとエッジ保護設計によって対処されています。PCM配合とVIP積層をマスターしたコンバーターはマージンプレミアムを獲得する一方、汎用フォームのみに依存するコンバーターは、顧客が性能差別化を求めるにつれてコモディティ化に直面します。

繊維ベースの断熱材への転換を加速させる持続可能性規制

2030年に発効する欧州のリサイクル可能性要件は、複合素材フォームを明確に不利な立場に置いています。Tetra Pakは、48時間のコールドチェーン性能に匹敵する紙ベースのバリアを試験するために、スウェーデンで6,000万ユーロ(6,780万米ドル)を投資しました。Huhtamamiのインディアナ州における1億米ドルの成形繊維複合施設は、PCMポケットを備えた路肩回収可能なシッパーを供給し、Eグローサリー配送から発泡ポリスチレンを排除するという小売業者の公約を満たしています。早期採用者は、消費者が目に見える持続可能な包装を評価するオーガニックおよび特殊医薬品のニッチ市場で価格プレミアムを確保しています。ブランドオーナーは戦略的な選択に直面しています。持続可能性へのコミットメントを満たすために10〜15%高い包装コストを吸収するか、評判の損害や潜在的な規制上のペナルティのリスクを負うかです。

制約の影響分析*

| 制約 | (〜)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| コンバーターのマージンを圧迫する不安定なポリマー価格 | -0.9% | 世界全体、特にアジア太平洋と北米 | 短期(2年以内) |

| 多層ポーチの路肩回収リサイクル可能性の限界 | -0.6% | 欧州、北米、アジア太平洋での増加 | 中期(2〜4年) |

| 認証コストを増大させる地域間での熱試験基準の不統一 | -0.5% | 世界の医薬品・食品輸出回廊 | 中期(2〜4年) |

| バイオベースのエアロゲル生産のスケールアップに必要な高い設備投資 | -0.4% | 欧州および北米のパイロット施設 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

コンバーターのマージンを圧迫する不安定なポリマー価格

ポリスチレン原料は2024年から2025年にかけて1トンあたり1,200〜1,550米ドルの間で取引され、原油価格の変動とクラッカーの操業停止が供給を混乱させました。[3]Plastics News、「ポリスチレン価格の変動と市場トレンド」、plasticsnews.com 60日間の価格固定契約を結んでいたコンバーターは、顧客が契約期間中の値上げに抵抗したためマージンの痛みを吸収しました。大手企業はヘッジと複合素材ポートフォリオによって変動性を均衡させた一方、中小企業は規模の大きい事業者が不良資産を求めて買収する対象となりました。この動向は、樹脂配合を管理するか、フォーム・繊維・バイオベース基材にわたる多様化した素材ポートフォリオを持つ垂直統合型生産者に有利に働きます。ポリマー価格リスクはまた、非石油化学代替品への研究開発を加速させています。農業廃棄物や藻類から製造されるバイオベースのエアロゲルは、断熱経済を石油市場から切り離しますが、現在の生産量は依然として規模以下であり、単位コストは従来のフォームの2〜3倍を超えています。

多層ポーチの路肩回収リサイクル可能性の限界

高性能のアルミ箔・ポリエチレン積層材は自治体の施設では分離できず、ドイツやカリフォルニアなどの市場で拡大生産者責任手数料が発生しています。[4]欧州委員会、「包装および包装廃棄物規制」、ec.europa.eu ブランドオーナーは、わずかな熱性能の妥協を受け入れながら、単一素材ポリエチレンまたは繊維フォーマットを試験導入しています。2025年に発売された紙ベースの食料品バッグは、2時間のQコマース配送窓口に対応し、硬質フォームより20%安価であり、急速な代替可能性を示しています。この移行は二層市場を生み出しています。性能を優先し埋め立て処分を受け入れるプレミアム医薬品輸送と、リサイクル可能性を優先し短い熱保持時間を受け入れる大量市場向け食品用途です。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

素材別:バイオベース基材がプラスチックの優位性に挑戦

プラスチックフォームは2025年の断熱包装市場シェアの45.74%を占め、予測可能なコストパフォーマンス方程式を提供する成熟したEPSおよびポリウレタンのサプライチェーンに支えられています。しかし、バイオベースのエアロゲルは、化石由来の原料にペナルティを課す拡大生産者責任手数料に後押しされ、6.89%のCAGRで最も速く成長する見込みです。コンバーターは、農業廃棄物から10日以内に硬質パネルに成長するマイセリウム複合材を、競争力のあるR値を持つ路肩回収可能な断熱材への道として捉えています。紙・木質繊維フォーマットはリサイクル可能ですが、周囲の湿気に対抗するためのバリアコーティングが必要であり、Tetra Pakは2027年の展開を予定するバリアコーティング繊維でこのギャップを狙っています。ガラスマイクロスフィアと金属箔は、20回以上のサイクルにわたって重量ペナルティを償却するニッチで高価値な再利用可能な医薬品シッパーを担っています。

一方、重量ベースの運賃割増料金は、持続可能性の課題が迫る中でも、汎用食品ブランドを軽量プラスチックへと誘導しています。エアロゲル含浸テキスタイルは初期商業化段階にあり、包装コストが貨物価値に対して重要でない細胞療法ペイロード向けに限定されています。したがって、プレミアムバイオロジクス向けの断熱包装市場は先進複合材に引き寄せられる一方、大量の食料品量は規制や原材料のショックが移行を強制するまでEPSに留まる可能性が高いです。フォームと繊維にわたるデュアルソーシングが大手ブランドの入札に登場しており、サプライチェーンの回復力が単価と同様に重要であることを示しています。

製品タイプ別:医薬品の統合に伴いパレットシッパーが台頭

ボックスおよび容器は2025年の断熱包装市場規模の38.31%を占め、ミールキット、水産物、特殊サプリメントにわたる汎用性に支えられています。それでも、パレットシッパーは製薬メーカーが1投与量あたりの包装廃棄物を最大40%削減するためにパレットを統合するにつれ、最も速い6.44%のCAGRを記録すると予測されています。VIPライニングを施した単一の1,600Lパレットは40個の宅配ボックスを代替でき、充填現場での労働力を削減し逆物流を簡素化します。軽量効率性で好まれていたポーチとバッグは、EPR手数料が多層積層材にペナルティを課す欧州および北米の一部でシェアを脅かすリサイクル可能性の逆風に直面しています。

ラップとライナーは二次断熱材として不可欠であり、複合輸送貨物における結露と穿孔から保護するためにボックスとパレットの両方を覆っています。小売ミールキット事業者も、消費者の取り扱い中の保存期間を延長するために冷蔵タンパク質パックの周囲に薄い反射ラップを重ねています。食料品クイックコマースの成長は、マイクロフルフィルメントのフットプリントに適合する折りたたみ式ライナーへの需要を強化しています。全体として、製品ミックスの進化はより広いトレンドを強調しています。コールドチェーンネットワークが成熟するにつれ、規模の経済は医薬品における大量パレットフォーマットをますます優遇する一方、食品セクターは利便性とリサイクル可能性のバランスを取っています。

断熱技術別:都市回廊でのVIP普及が加速

発泡ポリスチレンは2025年の断熱包装市場シェアの40.37%をリードし、数十年にわたるコスト最適化と世界的な押出成形能力の恩恵を受けています。しかし、真空断熱パネルは6.39%のCAGRが見込まれています。これは、当日配送モデルが20mmの壁内でR-30断熱のスペース節約を重視し、1箱あたり5米ドルを超える可能性のある宅配便の容積割増料金を回避するのに役立つためです。相変化材料システムは、96時間にわたって±2℃の安定性を義務付ける医薬品ペイロードとともに成長し、ドライアイスの規制上の煩わしさを排除しています。反射箔積層材は、最低の素材コストで2時間の窓口においてR-5を提供し、食料品配送の価値層を占めています。

コスト曲線は縮小しています。VIPパネルの価格は、自動積層ラインの規模拡大に伴い2024年から2025年にかけて年間15〜20%低下し、高価値バイオロジクスを超えてプレミアム水産物や職人デザートセクターへの普及を促進しています。PCMサプライヤーは0〜4℃で溶融するバイオベースのエステルを革新し、冷蔵食料品基準に合致しながら危険物分類を回避しています。箔・空気構造は、厳格な検証が欠如した低予算市場で引き続き関連性を持ち、性能・規制負担・輸送経済が素材選択を決定する階層化された技術スタックを強化しています。

エンドユーザー産業別:医薬品の成長が食品量を上回る

食品・飲料は2025年の断熱包装市場シェアの48.43%を占め、主要都市での食料品Eコマース普及率が15%を超え、生鮮農産物輸出への持続的な需要に支えられています。しかし、製薬・バイオテクノロジーは最も速い6.71%のCAGRで拡大する見込みです。これは、バイオシミラーや遺伝子療法向けに転用されたmRNAワクチンインフラが2〜8℃の管理を必要とするためです。FDAの21 CFR第11部規則は、包装を受動的なボックスからデータ記録資産へと格上げし、コンバーターが工場から患者まで温度の完全性を検証するIoTセンサーを組み込むよう促しています。美容・パーソナルケアブランドは、生きたプロバイオティクスセラムや熱に敏感なレチノールでコールドチェーンを採用し、美観と機能のバランスを取る包装を好んでいます。

産業化学品は、海上輸送中に25℃以上で劣化する触媒や特殊ポリマーのアジア太平洋輸出を中心に成長の余地を加えています。コンバーターの粗利益率は食品より医薬品の方が高く、ミールキット量がトン数を支配する中でも検証済みシッパーへの生産能力優先を促しています。ワクチン向けに調整された素材プラットフォームがプレミアム水産物やクラフトビール市場に移行するにつれ、より長い保存期間を求めるクロスセルの機会が生まれています。その結果、多角化したコンバーターは、規制セグメントと消費者セグメントにまたがりながら、規模効率のための共有製造資産を維持することでサイクルリスクをヘッジしています。

地域分析

北米は2025年の世界全体の金額の31.63%を占め、成熟したEコマース、高いバイオロジクス支出、主要都市での食料品配送が食品小売の15%を超えていることに支えられています。この地域はデータ記録付き医薬品コンプライアンスを引き続き優先しており、IoT対応包装を競争上の必需品として位置付けています。

アジア太平洋地域は6.59%のCAGRで拡大すると予測されており、全地域の中で最も速い成長率です。中国の特殊化学品輸出業者とインドのワクチン生産者は、中東・アフリカへのルートで30〜40℃の港湾滞留温度を乗り越えるために断熱包装の調達を拡大しています。東南アジアの食料品プラットフォームも冷蔵倉庫とラストマイルネットワークへの投資を行っており、4時間の鮮度窓口を保証する高価値シッパーの普及を高めています。

欧州はパフォーマンスよりもリサイクル可能性を重視し、欧州委員会の2030年規制を満たすために繊維および単一素材ポリエチレンへの転換を加速しています。南米はインフラが遅れており、低コストフォームへの採用が制限されている一方、中東は高品質の検証済みシッパーを必要とする医薬品回廊を構築しています。アフリカは価格に敏感であり、水産物輸出向けにリサイクルEPSを吸収していますが、空港の冷蔵室が稼働するにつれてコスト効率の高いVIP・箔ハイブリッドを徐々に採用しています。

競争環境

上位5社であるAmcor、Sealed Air、Sonoco、WestRock、Mondiは合計で世界売上高の約35〜40%を占めており、中程度の集中度を示しています。戦略的な動きはますます垂直統合を中心に展開されており、コンバーターはPCM配合業者を買収したり、センサー企業と提携して各ボックスにデータサービスをバンドルしたりしています。HuhtamamiのインディアナEグローサリー契約向け路肩回収可能基材への転換を示す1億米ドルの繊維複合施設はその好例です。

素材革新は競争の場となっています。Ecovative Designはマイセリウム複合材を拡大し、Tetra PakとHuhtamamiは48時間性能に匹敵するエアロゲルライニング紙板の商業化を競っています。特許出願はVIPエッジシーリング、PCMマイクロカプセル化、繊維水分バリア化学に集中しています。知的財産を確保した企業は技術をライセンス供与するか、価格の堀を構築することができます。

地域レベルでの統合は続いており、Sealed Airの2024年における東南アジアのコンバーター買収によって大規模な設備投資なしに現地フットプリントが強化されたことがその例です。汎用フォームリーダーは規模を活用していますが、プレミアムニッチは持続可能性、規制専門知識、またはIoT統合を提供する専門家の間で分散しており、断熱包装市場内に二速競争を生み出しています。

断熱包装業界リーダー

Sonoco Products Company

International Paper Company

Cryopak Industries Inc.

Amcor PLC

Smurfit WestRock plc

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2026年1月:Tetra Pakは、48時間の熱持続時間を達成する紙ベースのバリアを製造するスウェーデンのパイロット工場に6,000万ユーロ(6,780万米ドル)を割り当てました。

- 2025年2月:Insulated Products Corporationは、2時間のQコマースフルフィルメント向けに設計された紙製食料品バッグを発売しました。

- 2025年2月:Cold Chain Technologiesは、VIPパネルを統合した1,600L CCT Tower Eliteパレットシッパーをデビューさせました。

- 2025年5月:Tetra Pak UKは、使用済み断熱カートンから繊維を回収するリサイクルラインに140万ポンド(182万米ドル)を投資しました。

世界の断熱包装市場レポートの範囲

断熱包装市場レポートは、素材別(プラスチック、紙・木質繊維、ガラス、金属箔、バイオベースのエアロゲル、その他の素材タイプ)、製品タイプ別(ポーチ・バッグ、ボックス・容器、パレットシッパー、ラップ・ライナー)、断熱技術別(発泡ポリスチレン、真空断熱パネル、相変化材料システム、反射箔積層材)、エンドユーザー産業別(食品・飲料、製薬・バイオテクノロジー、産業化学品、美容・パーソナルケア、その他のエンドユーザー産業)、地域別(北米、南米、欧州、アジア太平洋、中東・アフリカ)にセグメント化されています。市場予測は金額ベース(米ドル)で提供されます。

| プラスチック |

| 紙・木質繊維 |

| ガラス |

| 金属箔 |

| バイオベースのエアロゲル |

| その他の素材タイプ |

| ポーチ・バッグ |

| ボックス・容器 |

| パレットシッパー |

| ラップ・ライナー |

| 発泡ポリスチレン(EPS) |

| 真空断熱パネル(VIP) |

| 相変化材料(PCM)システム |

| 反射箔積層材 |

| 食品・飲料 |

| 製薬・バイオテクノロジー |

| 産業化学品 |

| 美容・パーソナルケア |

| その他のエンドユーザー産業 |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 南米 | ブラジル |

| アルゼンチン | |

| 南米その他 | |

| 欧州 | 英国 |

| ドイツ | |

| フランス | |

| スペイン | |

| イタリア | |

| ロシア | |

| 欧州その他 | |

| アジア太平洋 | 中国 |

| インド | |

| 日本 | |

| オーストラリア | |

| 韓国 | |

| アジア太平洋その他 | |

| 中東 | サウジアラビア |

| アラブ首長国連邦 | |

| トルコ | |

| 中東その他 | |

| アフリカ | 南アフリカ |

| ケニア | |

| アフリカその他 |

| 素材別 | プラスチック | |

| 紙・木質繊維 | ||

| ガラス | ||

| 金属箔 | ||

| バイオベースのエアロゲル | ||

| その他の素材タイプ | ||

| 製品タイプ別 | ポーチ・バッグ | |

| ボックス・容器 | ||

| パレットシッパー | ||

| ラップ・ライナー | ||

| 断熱技術別 | 発泡ポリスチレン(EPS) | |

| 真空断熱パネル(VIP) | ||

| 相変化材料(PCM)システム | ||

| 反射箔積層材 | ||

| エンドユーザー産業別 | 食品・飲料 | |

| 製薬・バイオテクノロジー | ||

| 産業化学品 | ||

| 美容・パーソナルケア | ||

| その他のエンドユーザー産業 | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| 南米その他 | ||

| 欧州 | 英国 | |

| ドイツ | ||

| フランス | ||

| スペイン | ||

| イタリア | ||

| ロシア | ||

| 欧州その他 | ||

| アジア太平洋 | 中国 | |

| インド | ||

| 日本 | ||

| オーストラリア | ||

| 韓国 | ||

| アジア太平洋その他 | ||

| 中東 | サウジアラビア | |

| アラブ首長国連邦 | ||

| トルコ | ||

| 中東その他 | ||

| アフリカ | 南アフリカ | |

| ケニア | ||

| アフリカその他 | ||

レポートで回答される主要な質問

2031年までの世界の断熱包装需要はどの程度になるか?

断熱包装市場規模は、2026年からの5.64%のCAGRに基づき、2031年までに232億2,000万米ドルに達すると予測されています。

断熱フォーマットで最も速く成長する素材はどれか?

バイオベースのエアロゲルは、コンバーターがリサイクル可能性と石油依存度の低減を求める中、最も速い6.89%のCAGRが見込まれています。

パレットシッパーがコールドチェーン物流で注目を集めている理由は何か?

製薬メーカーは、1投与量あたりの包装コストを最大40%削減するために、大量のバイオロジクスをVIPライニングのパレットシッパーに統合しています。

食料品配送における真空断熱パネルの普及を促進する要因は何か?

VIPは壁の厚さを削減し、Eコマース事業者が1配送あたり5米ドルを超える可能性のある宅配便の容積割増料金を回避するのに役立ちます。

2031年にかけて地域成長が最も強い地域はどこか?

アジア太平洋地域は、化学品およびバイオシミラーの輸出とコールドチェーンインフラの拡大を背景に、6.59%のCAGRでリードしています。

包装サプライヤー間の競争はどの程度集中しているか?

上位5社が売上高の35〜40%を占めており、素材革新を持つ新規参入者にも余地がある中程度の集中度を示しています。

最終更新日: