固定式鉛蓄電池市場規模とシェア

市場概要

| 調査期間 | 2021 - 2031 |

|---|---|

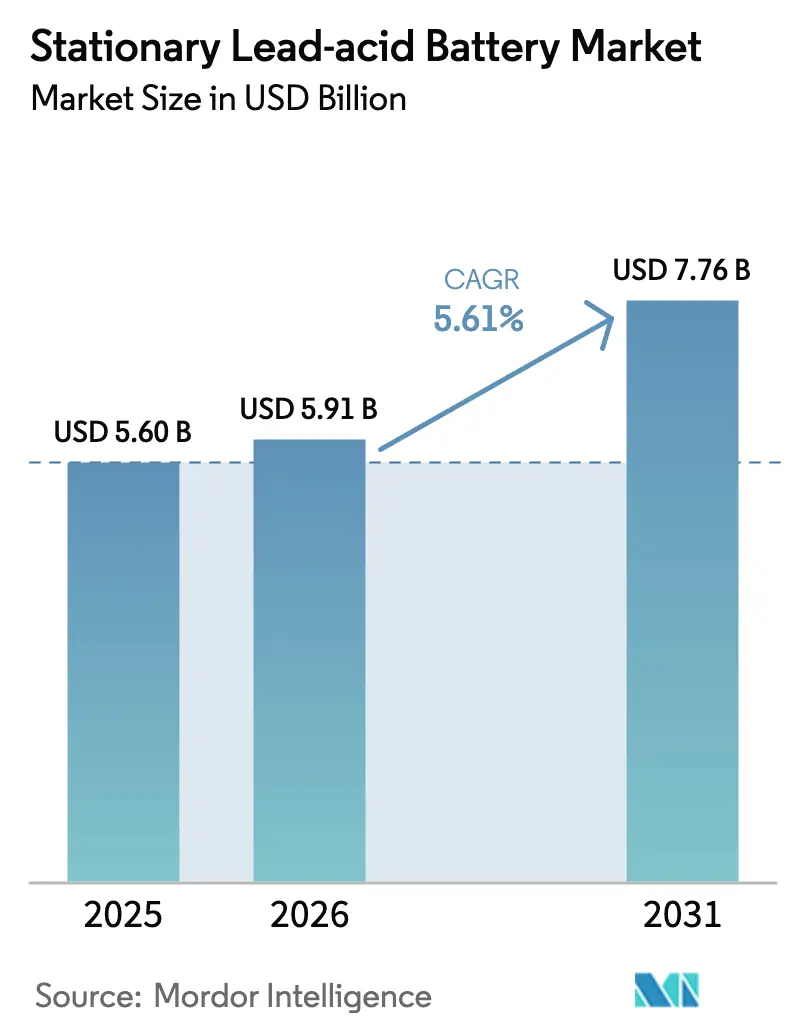

| 市場規模 (2026) | 5.91 十億米ドル |

| 市場規模 (2031) | 7.76 十億米ドル |

| 成長率 (2025 - 2030) | 5.61% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | アジア太平洋 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる固定式鉛蓄電池市場分析

固定式鉛蓄電池市場規模は、2025年の56.0億米ドルから2026年には59.1億米ドルに増加し、2026年〜2031年にかけてCAGR 5.61%で成長して2031年までに77.6億米ドルに達する見込みです。

データセンター、通信タワー、および電力貯蔵プロジェクトの事業者は、予測可能な性能、長いフロート寿命、および既存のEU規制をすでに満たす成熟した99%リサイクルループを提供するため、引き続きこの化学系を選択しています。2025年1月のモス・ランディングにおけるリチウムイオン火災は、熱暴走リスクのない実績ある解決策へとハイパースケールクライアントを向かわせました。同時に、Pacific Gas & Electricが密閉型VRLAストリングの高温室における故障率の上昇を報告したことを受け、開放型設計が高温室で再び支持を集めています。アジア太平洋地域は供給と需要の両面で中心的役割を担っていますが、中東・アフリカ地域は新たな再生可能エネルギー展開に関連した二桁の受注残を記録しており、固定式鉛蓄電池市場における顧客基盤の拡大を示しています。

米国における国内コンテンツへの財政的インセンティブと欧州における厳格なリサイクル割当は、使用済み製品の流れを管理するメーカーに報酬を与え、原料鉛の価格変動が続く中でも利率を改善しています。成熟した安全基準、低い総所有コスト、および高サージ電流を供給する能力により、固定式鉛蓄電池市場はダウンタイムが許されないミッションクリティカルな施設に組み込まれ続けています。ハイブリッド鉛カーボン型は部分充電状態での使用下でサイクル寿命を延ばし、コスト重視の電力網における再生可能エネルギーの平滑化を支援しています。これらの要因が相まって、鉛化学系をより高エネルギー密度の競合製品による全面的な置き換えから守り、安定した複数年にわたる成長軌道を維持しています。

主要レポートのポイント

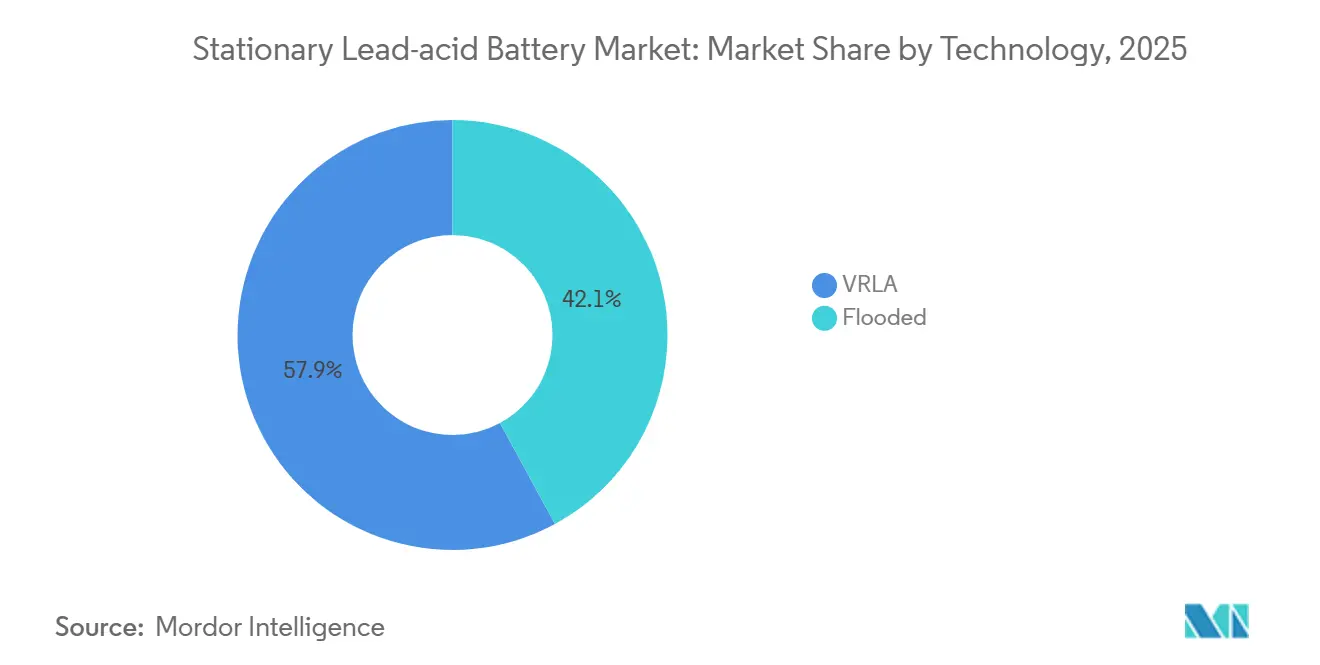

- 技術別では、VRLAバッテリーが2025年の固定式鉛蓄電池市場シェアの57.9%を占め、開放型フォーマットは2031年までに6.8%のCAGRで拡大する見込みです。

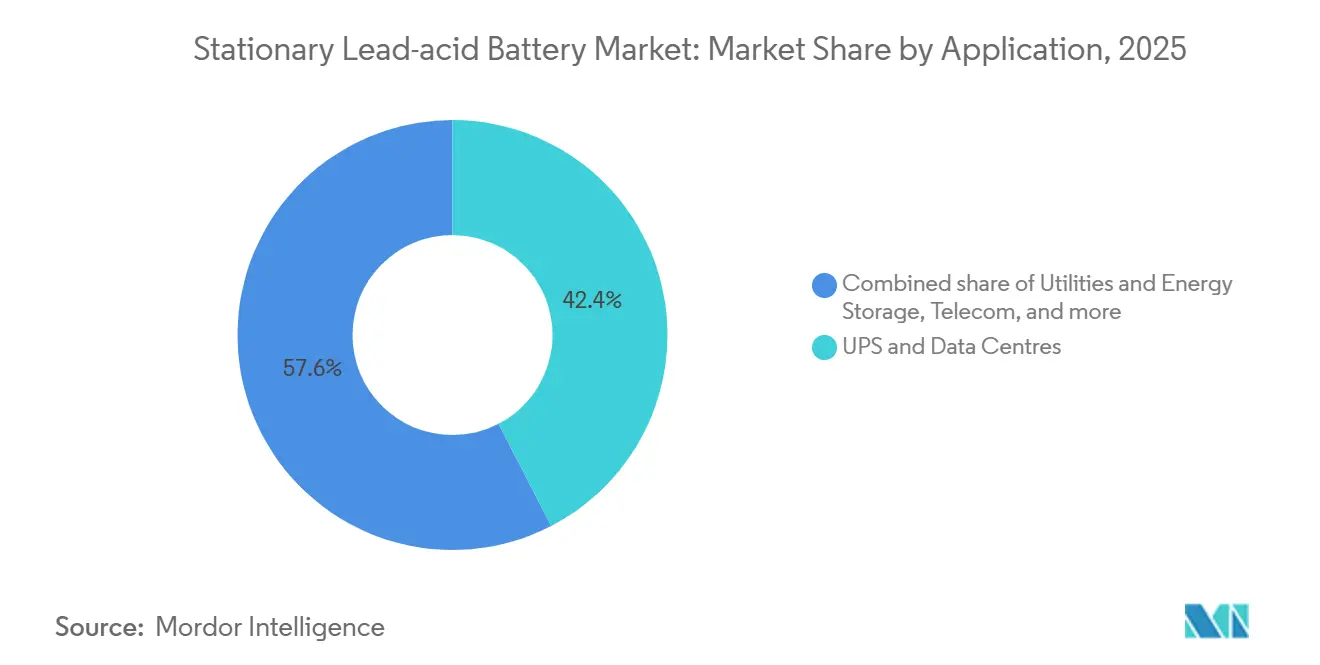

- 用途別では、UPSおよびデータセンターシステムが2025年の固定式鉛蓄電池市場規模の42.4%を占め、電力・エネルギー貯蔵プロジェクトは2026年〜2031年にかけて8.1%のCAGRで成長する軌道にあります。

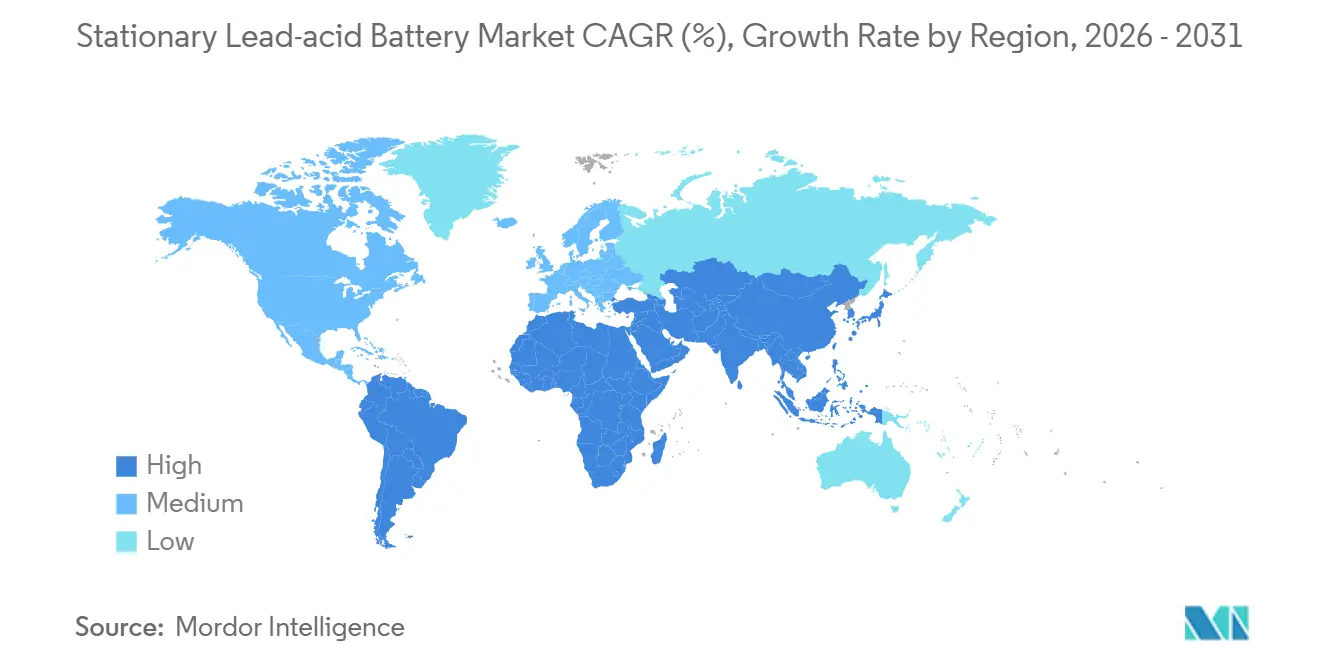

- 地域別では、アジア太平洋地域が2025年の収益の44.6%を生み出し、2031年までに6.0%のCAGRで成長すると予測されてます。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

グローバル固定式鉛蓄電池市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | (〜)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| データセンターバックアップの復興 | +1.2% | 北米およびアジア太平洋に集中した世界規模 | 中期(2〜4年) |

| 農村部のアジア太平洋地域およびアフリカにおける通信タワーの高密度化 | +1.0% | アジア太平洋地域が中核、中東・アフリカへの波及 | 短期(2年以内) |

| コスト重視の国々における系統規模の再生可能エネルギー平滑化 | +0.8% | 南米および中東・アフリカで早期成果が見込まれる世界規模 | 長期(4年以上) |

| 鉱業および石油・ガスのオフグリッド電化義務 | +0.6% | 中東・アフリカ、南米、オーストラリアおよびカナダ | 中期(2〜4年) |

| 重要インフラにおけるリチウムからの安全性主導の転換 | +0.4% | 北米およびEU、アジア太平洋へ拡大 | 長期(4年以上) |

| 南米における再工業化プログラム | +0.5% | 南米、アジア太平洋への二次的影響あり | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

データセンターバックアップの復興

世界のデータセンターフットプリントの爆発的な成長により、バッテリーの信頼性に対する期待が刷新されました。2025年1月のモス・ランディング事故が400MWのリチウムイオンサイトの一部に損害を与え、カリフォルニア州規制当局が安全検査を強化したことを受け、事業者は体積効率よりも熱安定性を優先するようになりました。[1]カリフォルニア・エネルギー貯蔵アライアンス、「ビストラ電池火災が審査を促進」、storagealliance.org EnerSysは、高度な監視ファームウェアを統合した高率フラッドラックで対応し、防火改修を導入することなく99.99%の稼働率を保証しています。アップタイム・インスティテュートの調査データによると、ハイパースケール管理者の74%が調達チェックリストに熱暴走スコアリングを追加しており、これが鉛化学系に直接的な恩恵をもたらしています。Pacific Gas & Electricはその後、高温室向けの新規密閉型VRLA購入を停止し、換気式フラッドストリングの優れた長寿命性を理由として挙げています。

農村部のアジア太平洋地域およびアフリカにおける通信タワーの高密度化

第5世代ネットワークは密度の高いタワーグリッドを必要とし、その多くはインド、インドネシア、ナイジェリアのオフグリッドまたは弱グリッドゾーンに位置しています。GSMAの調査によると、低所得国の農村部基地局の58%はディーゼル・バッテリーハイブリッドのままであり、そのハイブリッドの70%以上がコストとメンテナンスの簡便さから鉛蓄電池パックを採用しています。ロックフェラー財団は通信アンカーをミニグリッド開発者の主要顧客として特定し、深い日次サイクルに対応する2V産業用セルへの発注を促進しました。[2]ロックフェラー財団、「ミニグリッドと通信のシナジー」、rockefellerfoundation.org 部分充電状態、高周囲温度、および粗雑な取り扱いに対する鉛蓄電池の耐性はサービス間隔を長く保ち、サービスハブから数百キロメートル離れたサイトでは決定的な要因となります。この需要急増は地域の出荷量を押し上げ、グローバル固定式鉛蓄電池市場のCAGRに1ポイントの上昇をもたらしています。

コスト重視の国々における系統規模の再生可能エネルギー平滑化

ブラジル、南アフリカ、ベトナムの電力会社は、送電網を過剰整備することなく増加する太陽光・風力発電出力を統合しなければなりません。米国エネルギー省による均等化コストモデリングでは、大型鉛蓄電池設備のコストを2030年までに1kWhあたり0.380米ドルとし、改良された集電体と自動鋳造ラインにより1kWhあたり0.097米ドルへの道筋を示しています。4時間用途ではエネルギー密度よりも持続時間が重視されるため、系統計画者は鉛ソリューションを多国間融資条件の下で資金調達可能かつリサイクル可能な選択肢として評価しています。ブラジルのパワーセーフ工場は10MWの太陽光発電とコンテナ型フラッドストリングを組み合わせ、温暖な気候での商業的実行可能性を実証しています。米州開発銀行の助成金が信頼性を強化し、ラテンアメリカ全域への展開を可能にしています。

鉱業および石油・ガスのオフグリッド電化義務

ピルバラ、ケベック、アタカマ砂漠の資源生産者は、ディーゼルオフセットを必要とする脱炭素化義務に直面しています。遠隔地電力供給システムにおける重負荷VRLAバンクは、-20℃から45℃の昼夜の温度変化に対応しながら8〜10年の寿命を実現します。[3]国際鉛亜鉛研究機関、「遠隔地電力供給システムの長寿命性」、ilzro.org Clariosはアンチモンの確保と閉ループ合金ストリームの精製のために米国の金属回収ハブに10億米ドルを充当し、価格急騰からクライアントを保護しています。クラッシャーおよびポンプ起動時の高サージ電流と簡単な現場整備により、フラッド型鉛蓄電池がデフォルトの選択肢となっています。

制約要因の影響分析*

| 制約要因 | (〜)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 5kWh未満のシステムにおけるリチウムイオンの総所有コスト均等化の加速 | -0.7% | 北米およびEUで早期影響が見込まれる世界規模 | 短期(2年以内) |

| 新規設備に影響するEUの厳格な鉛リサイクル割当 | -0.4% | EUが中核、北米への規制波及 | 中期(2〜4年) |

| OEMマージンを圧迫する鉛価格の変動 | -0.3% | 世界規模 | 短期(2年以内) |

| 中東・アフリカにおける2027年以降の公共部門設備投資の延期 | -0.2% | 中東・アフリカ、南米への二次的影響あり | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

5kWh未満のシステムにおけるリチウムイオンの総所有コスト均等化の加速

リチウムイオンのコストは急速に低下しており、小型バックアップユニットにおける総コスト差を縮小しています。アルゴンヌ国立研究所のデータによると、米国のパックコストは2035年までに86米ドル/kWhとなり、税額控除により2029年までに56米ドル/kWhに削減される可能性があります。[4]アルゴンヌ国立研究所、「リチウムイオンパックコストロードマップ」、argonnelab.gov 設置業者が3kWhの壁掛けセットを比較する場合、よりスリムなフットプリント、低いメンテナンス、および軽量構造がすべて鉛の低い価を相殺します。中国の輸出業者は関税にもかかわらず100米ドル/kWh未満のセルをすでに出荷しており、小売銀行のUPS室や非常用照明アレイでの交換が魅力的になっています。Nature Energyのモデリングでは、ナトリウムイオンラインが2030年以降に競争に加わり、さらなる利益率の圧迫をもたらす可能性が示されています。その結果、固定式鉛蓄電池市場は軽負荷カテゴリーでシェアを譲りながらも、重フロートサービスでは地位を維持しています。

EUの厳格な鉛リサイクル割当による新規設備への影響

規則2023/1542は、2030年までに必要なリサイクル効率を80%に引き上げ、2031年までに95%の鉛回収を要求しています。[5]欧州委員会、「電池規則2023/1542」、europa.eu 統合型大手企業はすでに閉ループ製錬所を運営していますが、中小規模の組立業者は炉のアップグレード、デジタルパスポート、および第三者監査のための設備投資に直面しています。マインスパイダーは、ITコンプライアンスだけで中規模工場あたり170万ユーロと試算しており、複数の地域企業の拡張計画を凍結させるに十分な額です。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

技術別 – フラッド型の信頼性回帰

開放型ユニットは2025年の固定式鉛蓄電池市場シェアの42.1%を占め、6.8%のCAGRで成長すると予測されています。Pacific Gas & Electricが高温室における密閉型VRLAストリングを廃止する決定を下したことで、容量低下なしに35°Cの持続的な温度に耐えられる通気型設計への関心が復活しました。開放型フォーマットに関連する固定式鉛蓄電池市場規模は、薄板鋳造のアップグレードによる水分損失の大幅削減に支えられ、2031年までに34.8億米ドルに達すると予測されています。

先進的なTPPLおよび鉛カーボンハイブリッドは、開放型の堅牢性とVRLAの利便性の中間に位置しています。部分充電サイクルが日常的な通信シェルターを獲得していますが、価格プレミアムが普及を制限しています。VRLAは依然として2025年シェア57.9%で最大の収益プールを保有していますが、エンドユーザーが開放型ラックからの長いサービス寿命と引き換えに限られたオンサイトメンテナンスを受け入れるにつれて、その成長曲線は緩やかになっています。継続的な合金研究開発と自動化された形成ラインにより、3つの化学系すべての収益性が維持され、固定式鉛蓄電池市場における幅広い製品展開が保たれるでしょう。

注記: 全セグメントの個別シェアはレポート購入後に入手可能

用途別 – UPSの優位性がデータセンターの急増を反映

UPS室およびデータセンターギャラリーは2025年収益の42.4%を占め、年間12%のハイパースケール面積成長を追跡して2031年までに45.2%に上昇すると予想されています。このセグメント単独で、2031年の固定式鉛蓄電池市場規模予測の35.2億米ドルを占めています。事業者は、15分間のライドスルー仕様を満たし、最新の静的開閉装置とシームレスに接続する高率開放型ブロックを選択しています。

通信バックアップは依然として不可欠ですが、タワー統合によるユニット追加の抑制により、シェアは27.8%から25.6%に低下しています。電力・エネルギー貯蔵アレイは、4時間の平滑化が設置ごとにより大きなAh合計を必要とするため、8.1%のCAGRで拡大しています。鉱業、石油・ガス、および動力ニッチは安定した中一桁台の成長を示しており、それぞれが固定式鉛蓄電池市場を支える多様化した需要プロファイルを強化しています。

注記: 全セグメントの個別シェアはレポート購入後に入手可能

地域分析

アジア太平洋地域は、中国、インド、およびASEAN通信事業者が農村サイトに48Vラックを備蓄したことで、2025年に最大の44.6%のシェアを生み出しました。同地域の固定式鉛蓄電池市場規模は、6.0%のCAGRで2031年までに35.0億米ドルを超えると予測されています。中国の製錬所基準の厳格化により、同国は精製鉛の純輸入国となり、地域供給を逼迫させましたが、統合された地元ブランドの利益を押し上げました。日本と韓国は都市部および鉄道プロジェクトにおける予測可能な交換サイクルを提供し、オーストラリアの鉱山業者はハウルトラックやキャンプの電化に重量級VRLAパックを展開しています。

北米は、バージニア州とテキサス州のデータセンター再構築および病院コードのアップグレードに関連した交換需要主導の市場であり続けています。インフレ削減法の加算措置は国内鋳造グリッドに報酬を与え、EnerSysが閉鎖されたメキシコ工場からペンシルベニア州の新ラインへ生産量を移転することを可能にしました。欧州はコンプライアンスに集中しています。リサイクル割当がClarios と Exideにドイツ、スペイン、チェコの炉の近代化を促し、ヘッドラインの単位成長が低い中でもOEMおよび固定チャンネルへの供給を確保しています。

中東・アフリカ地域は2031年にかけて最速の9.2%のCAGRを記録しており、サウジアラビアの48GWhターゲットとアフリカ開発銀行の融資に支えられたエジプトの初期独立型プロジェクトを追いかけています。南アフリカの1GW貯蔵入札とUAEの800MWh調達はその広がりを示していますが、2027年以降の入札には財政リスクが残っています。南米はブラジルのMoverプログラムと民間EVサプライチェーンへのコミットメントに乗っています。これらのパターンを合すると、固定式鉛蓄電池市場が従来の拠点を超えて拡大し続けている理由が浮き彫りになります。

競合ランドスケープ

既存勢力の強みはJohnson Controls、EnerSys、Exideにあり、多大陸にわたる工場とサービスクルーを通じて世界出荷量の62%を占めています。EnerSysはBren-Tronicsに2億800万米ドルを投じ、リチウムイオンギガファクトリー建設のために1億9,900万米ドルの助成金を確保し、鉛のコアキャッシュフローを維持しながらヘッジを示しています。Exideはスペインとインドで鋳造ラインを自動化し、鉛価格が急騰した際の人件費削減とマージン防衛を図っています。Clariosは米国の重要鉱物ハブに10億米ドルを投資し、AGMおよびフラッドグリッド向けのアンチモンと鉛の原料供給を安定させています。

Narada、Stryten Energy、Amara Rajaなどの地域挑戦者は特定のニッチを追求しています。Naradaは東南アジアでコンテナ型通信電力をバンドルし、Strytenはジョージア工科大学と次世代鉛化学の研究開発で提携し、Amara Rajaはリチウムイオン技術のライセンスを取得してカタログを拡充しながらVRLA量を守っています。EUの電池パスポートおよび米国の国内コンテンツ条項への準拠は新規参入者にコスト障壁を生み出し、認証オーバーヘッドを吸収できるプレーヤーに有利な競争環境を形成しています。

技術的差別化は今や、抜本的な化学変革ではなく、合金配合、カーボン添加剤、および高速硬化炉に宿っています。自動化、サービス寿命の予測分析、および垂直統合リサイクルにより、規模のリーダーは構造的なコスト余裕を持っています。固定型鉛蓄電池市場は、したがって、適度に集中した状態を維持しつつも、価格規律が保たれるほど競争的です。

固定式鉛蓄電池産業のリーダー企業

East Penn Manufacturing Co.

EnerSys

GS Yuasa Corporation

Johnson Controls

Exide Technologies

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年5月:Clariosは、リサイクル効率の向上と輸入アンチモンへの依存低減を目的とした10億米ドル規模の米国回収工場の候補地選定を開始しました。

- 2025年3月:Clariosは、米国の低電圧バッテリー生産を拡大するための60億米ドル規模の米国エネルギー製造戦略を発表し、先進生産ラインに25億米ドル、重要鉱物処理に19億米ドルを充当します。

- 2024年8月:Clariosは2022年から2026年にかけて欧州のAGM生産能力を50%増強するために2億ユーロを投じ、4カ国で150の雇用を創出することを約束しました。

- 2024年6月:Clariosはサウスカロライナ州のAGMコンポーネント工場に1,600万米ドルのアップグレードを完了し、現代の車両向けの生産量を拡大しました。

グローバル固定式鉛蓄電池市場レポートの範囲

固定式鉛蓄電池市場レポートには以下が含まれます:

| フラッド型 |

| VRLA |

| 通信 |

| UPSおよびデータセンター |

| 公益事業およびエネルギー貯蔵 |

| 産業機器および動力 |

| 石油・ガスおよび鉱業 |

| セキュリティおよび非常用照明 |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 欧州 | ドイツ |

| 英国 | |

| フランス | |

| スペイン | |

| イタリア | |

| 北欧諸国 | |

| ロシア | |

| その他の欧州 | |

| アジア太平洋 | 中国 |

| インド | |

| 日本 | |

| 韓国 | |

| ASEAN諸国 | |

| オーストラリアおよびニュージーランド | |

| その他のアジア太平洋 | |

| 南米 | ブラジル |

| アルゼンチン | |

| チリ | |

| その他の南米 | |

| 中東・アフリカ | サウジアラビア |

| アラブ首長国連邦 | |

| 南アフリカ | |

| エジプト | |

| その他の中東・アフリカ |

| 技術別 | フラッド型 | |

| VRLA | ||

| 用途別 | 通信 | |

| UPSおよびデータセンター | ||

| 公益事業およびエネルギー貯蔵 | ||

| 産業機器および動力 | ||

| 石油・ガスおよび鉱業 | ||

| セキュリティおよび非常用照明 | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| スペイン | ||

| イタリア | ||

| 北欧諸国 | ||

| ロシア | ||

| その他の欧州 | ||

| アジア太平洋 | 中国 | |

| インド | ||

| 日本 | ||

| 韓国 | ||

| ASEAN諸国 | ||

| オーストラリアおよびニュージーランド | ||

| その他のアジア太平洋 | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| チリ | ||

| その他の南米 | ||

| 中東・アフリカ | サウジアラビア | |

| アラブ首長国連邦 | ||

| 南アフリカ | ||

| エジプト | ||

| その他の中東・アフリカ | ||

レポートで回答される主要な質問

2031年の固定型鉛蓄電池市場の規模はどのくらいになりますか?

予測では、2026年の59億1,000万米ドルからCAGR 5.61%で成長し、収益は77億9,000万米ドルに達するとされています。

現在最も需要が大きい最終用途はどれですか?

UPSおよびデータセンターバックアップ室がハイパースケール拡大を背景に購入量の42.4%を生み出しています。

フラッド型設計が再び支持を集めている理由は何ですか?

より高い周囲温度に耐え、より長いサービス寿命を提供するため、密閉型VRLAの故障に関する懸念に対応しています。

最も急速な拡大を示している地域はどこですか?

アジア太平洋地域は、各国政府が大規模な再生可能エネルギーポートフォリオを追加するにつれ、2031年にかけてCAGR 6%で成長すると予測されています。

EU規則2023/1542はサプライヤーにどのような影響を与えますか?

リサイクルおよびデジタル追跡規則を厳格化し、小規模生産者のコストを引き上げる一方、自社製錬所を持つ確立した企業に有利に働きます。

リチウムイオンは小型UPSユニットで鉛を代替しますか?

急速なコスト低下により、リチウムイオンは2029年までに5kWh未満で総所有コストの均等化に達するため、コンパクトなシステムでの代替は見込まれますが、大型の火災リスクに敏感なサイトでは鉛が引き続き優先されます。

最終更新日: