ヨーロッパ鉛蓄電池市場規模とシェア

市場概要

| 調査期間 | 2021 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

| 歴史データ期間 | 2021 - 2024 |

| 市場規模 (2026) | 9.49 十億米ドル |

| 市場規模 (2031) | 11.46 十億米ドル |

| 成長率 (2026 - 2031) | 3.84% CAGR |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるヨーロッパ鉛蓄電池市場分析

ヨーロッパ鉛蓄電池市場の規模は、2025年の91億6000万米ドルから2026年には94億9,000万米ドルに増加し、2031年までに114億6,000万米ドルに達する見込みであり、2026年から2031年にかけてCAGR 3.84%で成長すると予測されています。内燃機関車およびハイブリッド車、通信バックアップ、倉庫自動化に関連する構造的需要は、リチウムイオンのコスト圧縮にもかかわらず、引き続き成長を支えています。2025年にヨーロッパで販売された新車の83%が依然として高クランキング補助バッテリーを必要とするエンジンを搭載しているため、始動・照明・点火(SLI)要件が引き続き支配的です。データセンターおよび5Gタワー向けの定置型設備は、リチウムイオンよりも初期コストが低くメンテナンスフリーのサービスを提供する弁制御型設計を活用し、全体的な成長率を上回るペースで増加しています。一方、EU電池規則2023/1542は99%の回収・リサイクルインフラを法制化しており、回収チャネルが未成熟な化学系に対してヨーロッパ鉛蓄電池市場に有利な循環経済上の優位性を確立しています。[1]欧州委員会、「規則(EU)2023/1542」、europa.eu

レポートの主要な知見

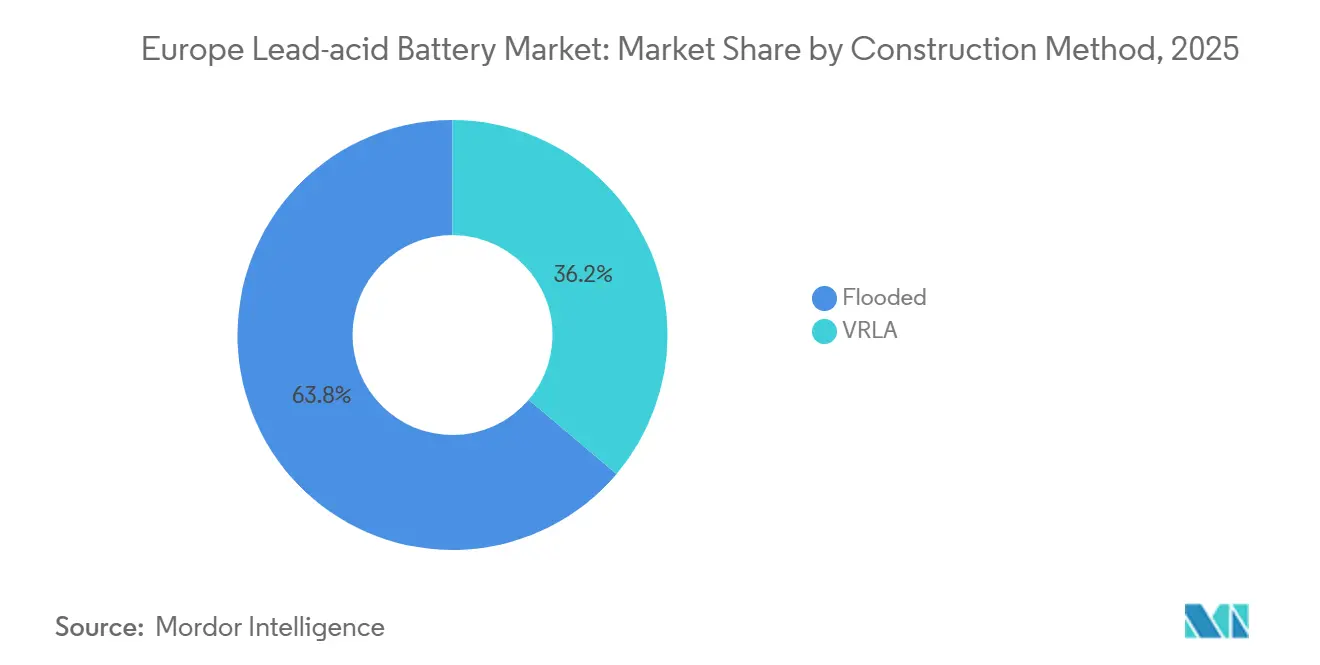

- 構造方法別では、フラッド型電池が2025年のヨーロッパ鉛蓄電池市場シェアの63.8%を占めてリードし、バルブ調整型は2031年までに年平均成長率6.1%で拡大する見込みです。

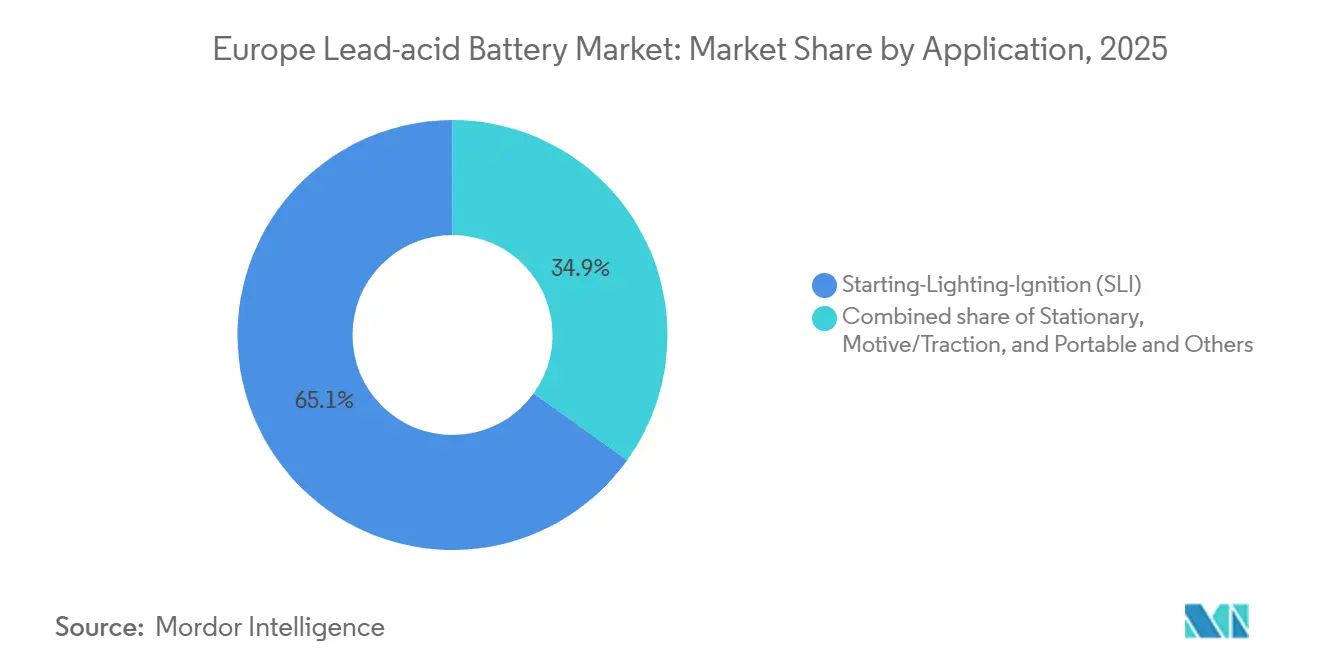

- 用途別では、SLIが2025年のヨーロッパ鉛蓄電池市場規模の65.1%を占め、定置用システムは2031年にかけて年平均成長率7.2%で拡大しています。

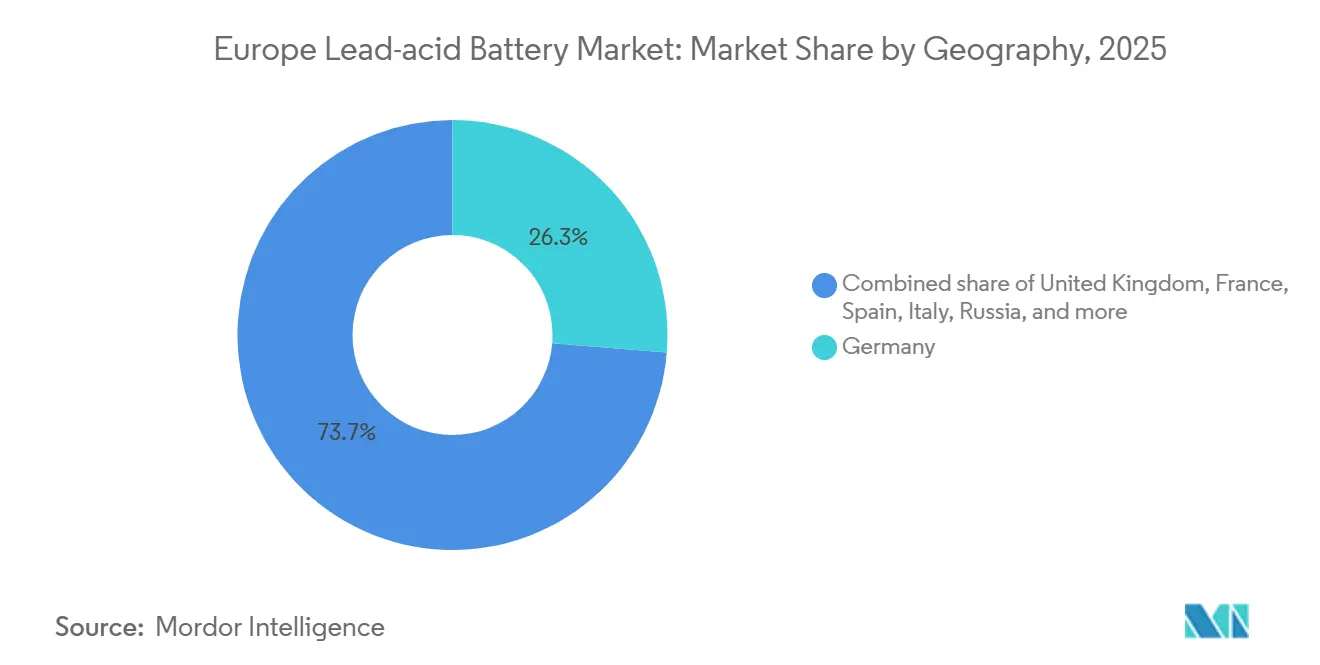

- 地理別では、ドイツが2025年の収益の26.3%を占め、スペインが2031年にかけて最も速い年平均成長率6.8%を記録しています。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

ヨーロッパ鉛蓄電池市場の動向と洞察

促進要因の影響分析*

| 促進要因 | (~)% CAGR予測への影響 | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| 内燃機関車およびマイクロハイブリッド車の販売増加 | +1.2% | ドイツ、イタリア、東ヨーロッパ(ロシア、ポーランド、チェコ共和国) | 中期(2~4年) |

| データセンターおよびUPS設置の拡大 | +0.9% | ドイツ、フランス、イギリス、オランダ(フランクフルト、アムステルダム、ロンドン拠点) | 長期(4年以上) |

| 住宅用太陽光発電+蓄電を促進するEU指令 | +0.7% | スペイン、イタリア、ドイツ(住宅用および小規模商業用セグメント) | 中期(2~4年) |

| 倉庫自動化による動力用需要の増加 | +0.5% | ドイツ、オランダ、フランス(物流および製造拠点) | 長期(4年以上) |

| 部分充電状態における鉛カーボンの技術進歩 | +0.4% | スペイン、ドイツ、イギリス(系統安定化および太陽光発電用途) | 長期(4年以上) |

| 99%リサイクル可能性を支持するEU循環経済規則 | +0.3% | ヨーロッパ全域(規制遵守およびサプライチェーンの強靭性) | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

内燃機関車およびマイクロハイブリッド車の販売増加

内燃機関および内燃・電気複合ドライブトレインは、2025年11月までのヨーロッパ新車登録台数の83%を占めており、補助バッテリーを4~6年ごとに交換する必要がある広大な稼働車両ベースを維持しています。ドイツは2024年に410万台の車両を生産し、その大半が48ボルトのマイルドハイブリッドシステムを搭載しており、高度なフラッド型またはアブソーブド・グラス・マット(AGM)ユニットを必要としています。ロシアの2024年における軽自動車販売147万台は、バッテリー電気自動車の普及率が1%未満であることを示しており、東ヨーロッパ全域での従来型SLIバッテリーへの需要が継続しています。イタリアでは2024年のバッテリー電気自動車シェアがわずか4.2%にとどまり、ヨーロッパ鉛蓄電池市場に恩恵をもたらす地域的格差を浮き彫りにしています。欧州全域で約9年という車両平均年齢が、予測可能なアフターマーケットサイクルを持続させています。

データセンターおよびUPS設置の拡大

欧州のデータセンター容量は2024年に10GWに達し、クラウドおよびエッジオペレーターがフランクフルト、アムステルダム、ロンドン、パリに施設を拡大するにつれて、年間8~10%の成長を続けています。[2]CBRE、「欧州データセンター マーケットビュー 2025年第4四半期」、cbre.com バルブ調整型鉛蓄電池(VRLA)は、バックアップ時間が15分未満でありコスト規律がリチウムイオンのエネルギー密度優位性を上回るUPS導入案件の約80%を依然として占めています。通信キャリアは約50万カ所の基地局を運営しており、2025年までに10万カ所の5Gスモールセルを追加する予定で、それぞれが温度変化に耐性のある48ボルトVRLA配列に依存しています。[3]GSMA インテリジェンス、「欧州5G展開トラッカー2025」、gsma.com 新しい純鉛AGM設計は、部分充電状態での使用においてサイクル寿命を20%延長し、オペレーターの総コストを削減します。レイテンシに敏感なワークロードをサポートするエッジデータセンターは、能動的な換気を必要としない密封ユニットを好みます。

住宅用太陽光発電+蓄電を促進するEU指令

王令7/2025号はスペインにおけるスタンドアロン蓄電池に7億ユーロを充当し、メーター後方における採用を促進する柔軟性サービスを義務付けました。[4]スペイン生態系移行省、「王令7/2025号」、boe.es 2024年のスペインにおける屋根設置型太陽光発電の26%がすでに蓄電を含んでおり、多くがより低い取得コストとシンプルなリサイクル物流を理由にVRLAを選択しています。ドイツの改正再生可能エネルギー源法(EEG)は、バーチャル発電所のアグリゲーションを許可し、住宅用蓄電池の収益源を拡大しています。イタリアのスーパーボーナス税額控除は、エネルギー効率化支出の110%をカバーし、信頼性の低い送電網を持つ地域の世帯における普及を促進しています。2031年までに85%のリサイクル鉛含有量を要求するEU規制は、分散型蓄電においてヨーロッパ鉛蓄電池市場のポジショニングを強化しています。

倉庫自動化による動力用需要の増加

自動搬送車(AGV)および自律移動ロボット(AMR)は、自動車、食品、電子商取引セクターにサービスを提供する欧州の倉庫において急増しています。これらのプラットフォームは1日に数回バッテリーを使用するため、劣化なしに機会充電に対応できる化学系を重視します。鉛カーボンおよび高度なフラッド型牽引バッテリーは、リチウムイオンよりも低いコストで1,500~2,000回の深放電サイクルを実現できます。自動フォークリフトに義務付けられているISO 3691-4安全認証は、数十年にわたるフィールドデータを持つサプライヤーを優遇し、新規参入者を制限します。サービスとしてのロボティクス(ロボティクス・アズ・ア・サービス)契約はバッテリーを月額料金に組み込み、VRLA設計の設置ベースを拡大しています。

阻害要因の影響分析*

| 阻害要因 | (~)% CAGR予測への影響 | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| リチウムイオン化学系の急速なコスト低下 | -1.1% | 西ヨーロッパ(定置用およびプレミアム自動車向けのドイツ、フランス、イギリス) | 短期(2年以内) |

| 厳格な鉛排出規制および遵守コスト | -0.6% | ヨーロッパ全域(REACH指令98/24/ECに基づく製造施設) | 中期(2~4年) |

| 高純度一次鉛精鉱の供給逼迫 | -0.3% | ヨーロッパ全域(採掘精鉱と再生流通に依存するメーカー) | 中期(2~4年) |

| 固体電解質スタータバッテリーのOEM試験の増加 | -0.2% | ドイツ(プレミアム自動車OEM:BMW、Mercedes-Benz、Volkswagen) | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

リチウムイオン化学系の急速なコスト低下

リチウムイオンパック価格は2023年に1kWhあたり140USD を下回り、2030年までにさらに40%低下する見込みで、多くの定置用途においてVRLAとの総保有コスト格差が縮小しています。フランクフルトおよびアムステルダムのハイパースケールオペレーターは、15年の寿命と80%の放電深度を確保するため、新規施設向けにリチウムイオンバックアップをすでに指定しています。スペインの10.5GWのユーティリティスケール電池パイプラインは、2~4時間のエネルギーシフトプロジェクトでほぼ全てがリチウムイオンであり、鉛蓄電池を短時間用途に追いやっています。炭酸リチウム価格の急落により、これまでヨーロッパ鉛蓄電池市場を支えていた原材料コスト上の優位性が失われています。それでも、寒冷時性能とリサイクル面でのリーダーシップが守備可能なニッチ市場を維持しています。

厳格な鉛排出規制および遵守コスト

EU REACH指令98/24/ECは、8時間の職場鉛暴露上限を0.15 mg/m³に設定しており、工場はろ過および密閉ループ処理に各500万~1,500万ユーロを投資することを余儀なくされています。EU電池規制は現在、2027年までに90%、2031年までに95%の鉛回収率、および新品電池への85%の再生鉛含有量を要求しています。Clariosのような垂直統合事業者は自社リサイクル資産を通じてこれらのコストを軽減していますが、一次精鉱に依存する中小企業は、2024年に1トンあたり2,400USD近辺で取引された採掘鉛価格とあいまって、利益率が圧迫されています。規制不遵守はドイツなどの市場で最大50万ユーロの罰金を招き、新規参入の障壁を高めています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

構造方法別:フラッド型設計が数量を支配、VRLAが成長を牽引

フラッド型製品は2025年に収益の63.8%をもたらしました。これはSLIユニットを4~6年ごとに交換するコスト重視の自動車アフターマーケット購入者によるものです。AGMおよびゲル型を包含するVRLAは、通信キャリアおよびデータセンターが密封動作と換気要件の低減を優先するため、年間6.1%の成長を遂げています。フラッド型技術は、マイクロハイブリッドのスタート・ストップ寿命を30万サイクルまで延長するカルシウム・シルバーグリッドの改良を続けています。AGMはすでにプレミアムSLI需要の25%を占めており、Clariosがハノーファーとツヴィッカウおよびスペインに追加した2億ユーロの新設備からの恩恵を受けています。ゲル型は絶対量では小規模ですが、振動耐性と深放電能力が高い価格を正当化する太陽光蓄電および船舶セグメントでシェアを獲得しています。

高度なフラッド型牽引バッテリーは、確立された充電設備に依存するドイツ、オランダ、フランスの物流拠点のフォークリフトに引き続き定着しています。EUの85%再生コンテンツ義務は、ヨーロッパ鉛蓄電池市場がすでに99%の回収・リサイクル率を達成しているため、いずれの構造方法にも障害をもたらしませんが、リチウムイオンのリサイクル業者は依然として初期スケールアップ段階にあります。

注記: 個別セグメントのシェアはレポート購入後に入手可能

用途別:SLIの底堅さと定置用の急増

SLIバッテリーは2025年のヨーロッパ鉛蓄電池市場規模の65.1%のシェアを維持しており、欧州の新規登録における内燃機関車およびハイブリッドパワートレインの83%シェアに支えられています。約9年という車両平均年齢が安定したアフターマーケットサイクルを確保し、コールドクランキング性能が北欧気候での鉛蓄電池を引き続き有利にしています。データセンター容量の拡大と通信オペレーターによる10万カ所の5Gスモールセルの追加に伴い、定置用システムは年間7.2%のペースで拡大しています。VRLAはUPSキャビネットの80%を占めており、5~7年のサービス寿命と低コストが短時間バックアップにおけるリチウムイオンの密度優位性を依然として上回っています。スペインとイタリアの住宅用太陽光発電+蓄電がもう一つの成長市場を提供しており、鉛カーボン型はリチウムイオンプレミアムを回避したい世帯に1,500~2,000回の深放電サイクルを提供できます。フォークリフト、ゴルフカート、および自動搬送車(AGV)向けの動力用バッテリーは、要求の厳しい倉庫業務において実績のあるISO 3691-4認証設計に支えられ、10%台の中頃のシェアを保有しています。

注記: 個別セグメントのシェアはレポート購入後に入手可能

地理分析

ドイツは2025年の収益の26.3%でヨーロッパ鉛蓄電池市場をリードし、2024年に410万台の車両生産実績と平均車齢10年の4,800万台の稼働車両数に支えられています。ClariosおよびBoschなどのティア1サプライヤーは、マイクロハイブリッドの供給安全性を高めるAGMラインを追加しています。スペインは2031年にかけて年平均成長率6.8%で最も急成長している国です。10.5GWのスタンドアロン電池パイプライン、2025年の新容量市場、および7億ユーロのEU FEDERファンドが、ユーティリティスケールおよび住宅用蓄電の両方を促進しています。イギリスは2024年に195万台の軽自動車登録を記録し、その65%がSLIバッテリーを必要とするエンジンに依然として依存しており、フランスの3,900万台の車両稼働数はハイブリッド採用の増加にもかかわらず交換需要を保証しています。イタリアの4.2%というバッテリー電気自動車シェアは大規模市場の中で最低水準であり、フラッド型およびAGM製品に恩恵をもたらす南ヨーロッパの緩やかな電動化を浮き彫りにしています。

北欧諸国は鉛蓄電池の寒冷時耐性を示しており、冬季の気温マイナス20℃からマイナス40℃がリチウムイオン容量を最大40%低下させ、ノルウェーの280万台のエンジン車両全体で交換需要を持続させています。ポーランド、チェコ共和国、ロシアなどの東ヨーロッパ市場はコスト重視であり、ロシアの2024年の自動車販売147万台は電気自動車普及率が1%未満であり、SLI数量成長のための複数年にわたる機会を維持しています。バルカン半島およびバルト海諸国のその他ヨーロッパ地域は一桁台中頃のシェアを追加し、高いリサイクル率を定着させるEU規制の調和に従っています。

注記: 個別セグメントのシェアはレポート購入後に入手可能

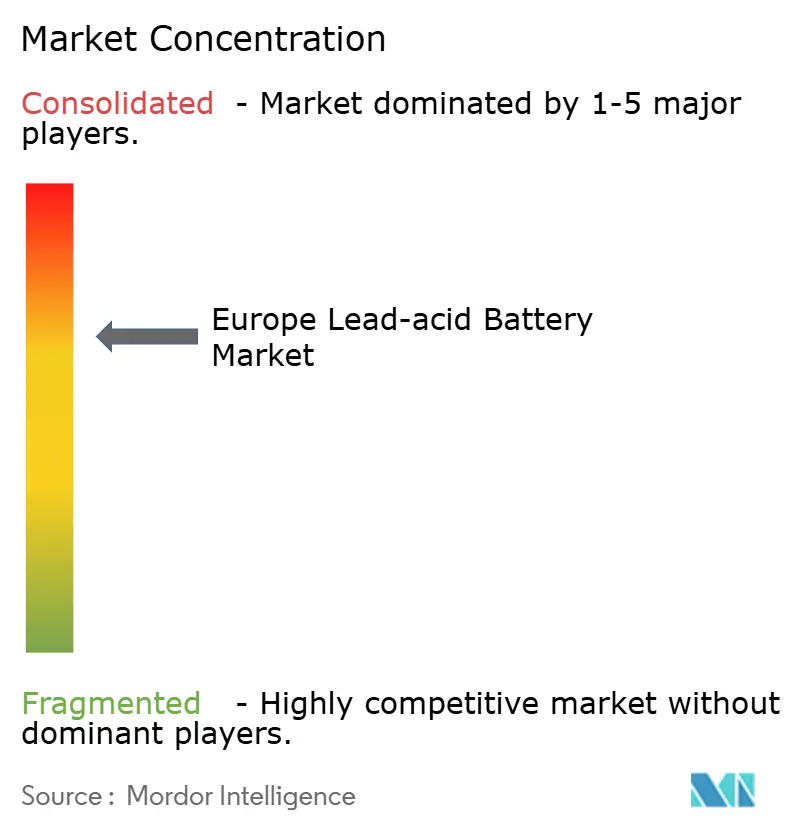

競合環境

競争は中程度です。上位3社のサプライヤーであるClarios、Exide Technologies、およびGS Yuasaは、リサイクルの垂直統合、独自合金化学、および長期OEM契約を通じて地域販売の55~60%を占めています。Clariosは2025年8月にドイツとオーストリアのEcobatリサイクル工場3か所を買収し、年間15万トンの二次鉛を統合し、将来の85%再生コンテンツ規則を前倒しで達成しました。EnerSysは薄板純鉛容量を2025年までに14億USD相当まで拡大し、データセンターUPSおよび通信セグメントに注力しています。中間層企業であるBanner、FIAMM、Hoppecke、およびBAEはニッチ市場を開拓しており、Bannerはプレミアムアフターマーケット、FIAMMはイタリアのコスト構造を活用し、HoppeckeはISO認証電池で産業用牽引において支配的地位を占めています。

Narada PowerおよびLeoch Internationalなどの中国系参入者は、環境規制の執行が緩やかな東ヨーロッパをターゲットとし、コスト重視のバイヤーの価格ダイナミクスをシフトさせています。技術差別化は、標準フラッド型設計と比較してスタート・ストップ寿命を10倍延長するカルシウム・シルバーグリッドを中心としており、15~20%のプレミアムを正当化します。EU REACHの大気質規制への準拠には大規模な設備投資が必要であり、環境システムを償却できる既存企業が有利となります。国際鉛亜鉛研究会が報告した一次鉛の不足は原材料のボラティリティを高め、社内リサイクルを持つ企業にさらなる報酬をもたらします。

ヨーロッパ鉛蓄電池産業リーダー

Clarios(旧Johnson Controls)

Exide Technologies

EnerSys

GS Yuasa

Banner GmbH

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2026年1月:欧州委員会は「バッテリー・ブースター戦略」を発表し、ヨーロッパ鉛蓄電池産業にとって重要な一歩を踏み出しました。このイニシアチブは、電池製造の強化、リサイクルの促進、およびヨーロッパ全域のサプライチェーンの強化を目的としています。の結果、先進鉛蓄電池をはじめ、自動車、産業用バックアップ電源、エネルギー貯蔵用途に不可欠なさまざまな化学系が恩恵を受ける見込みです。

- 2025年8月:電池リサイクル企業のEcobatは、ドイツおよびオーストリアの事業をエネルギー貯蔵企業のClariosに売却することに合意しました。これは、需要の高まりを背景にEV電池リサイクルへと移行する業界の動向を反映しています。

- 2025年3月:CS VRLAアブソーブドグラスマット(AGM)バッテリーがヨーロッパへ向けて出荷され、信頼性の高いバックアップ電源ソリューションを確保しました。CSシリーズVRLA AGMバッテリーの新たな積荷が無事に積み込まれ、現在ヨーロッパへの輸送中です。これらの高性能バッテリーは、卓越した信頼性と長寿命を提供するよう設計されており、バックアップ電源用途に最適な選択肢となっています。

ヨーロッパ鉛蓄電池市場レポートの調査範囲

鉛蓄電池は、硫酸電解液に浸漬した2つの電極からなる充電可能な電池です。正極は酸化鉛の金属粒子で構成され、負極は金属鉛のグリッドに接続されています。

ヨーロッパ鉛蓄電池市場は、構造方法、用途、および地理によって区分されています。構造方法別では、市場はフラッド型とVRLAに区分されています。用途別では、市場はSLI、定置用、動力/牽引用、ポータブルおよびその他に区分されています。レポートはまた、主要国におけるヨーロッパ鉛蓄電池市場の市場規模と予測をカバーしています。各セグメントについて、市場規模と予測は収益(USD)に基づいて行われています。

| フラッド型 |

| VRLA |

| 始動・照明・点火(SLI) |

| 定置用 |

| 動力/牽引用(フォークリフト、ゴルフカート) |

| ポータブルおよびその他 |

| ドイツ |

| イギリス |

| フランス |

| スペイン |

| イタリア |

| 北欧諸国 |

| ロシア |

| その他のヨーロッパ |

| 構造方法別 | フラッド型 |

| VRLA | |

| 用途別 | 始動・照明・点火(SLI) |

| 定置用 | |

| 動力/牽引用(フォークリフト、ゴルフカート) | |

| ポータブルおよびその他 | |

| 地理別 | ドイツ |

| イギリス | |

| フランス | |

| スペイン | |

| イタリア | |

| 北欧諸国 | |

| ロシア | |

| その他のヨーロッパ |

レポートで回答される主要な質問

ヨーロッパ鉛蓄電池市場の現在の規模はどのくらいですか?

市場は2026年に94億9,000万USDに達しており、年平均成長率3.84%で2031年までに114億6,000万USDに達する軌道にあります。

最も急成長しているアプリケーションセグメントはどれですか?

通信、データセンター、および住宅用バックアップ向けの定置用システムは年間7.2%で拡大しており、市場全体の成長を上回っています。

鉛蓄電池がリチウムイオンに対して競争力を維持しているのはなぜですか?

優れたコールドクランキング性能、EU規制にすでに適合した99%のリサイクル率、および低い初期コストが、多くの用途において鉛蓄電池を魅力的な選択肢に保っています。

最も増分需要を追加する国はどこですか?

年平均成長率6.8%および10.5GWの計画蓄電プロジェクトに支えられたスペインが、2031年までに最大の増分収益を追加する見込みです。

市場リーダーはどの企業ですか?

Clarios、Exide Technologies、およびGS Yuasaが、統合リサイクルと長期OEM契約を通じて地域販売の約55~60%を支配しています。

市場の見通しを形成する規制は何ですか?

EU規則2023/1542は、2031年までに85%の再生鉛含有量と最大95%の回収効率を義務付けており、鉛蓄電池システムの循環的優位性を強化しています。

最終更新日: