高性能液体クロマトグラフィー(HPLC)市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 市場規模 (2026) | 5.62 十億米ドル |

| 市場規模 (2031) | 7.01 十億米ドル |

| 成長率 (2026 - 2031) | 4.49% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる高性能液体クロマトグラフィー(HPLC)市場分析

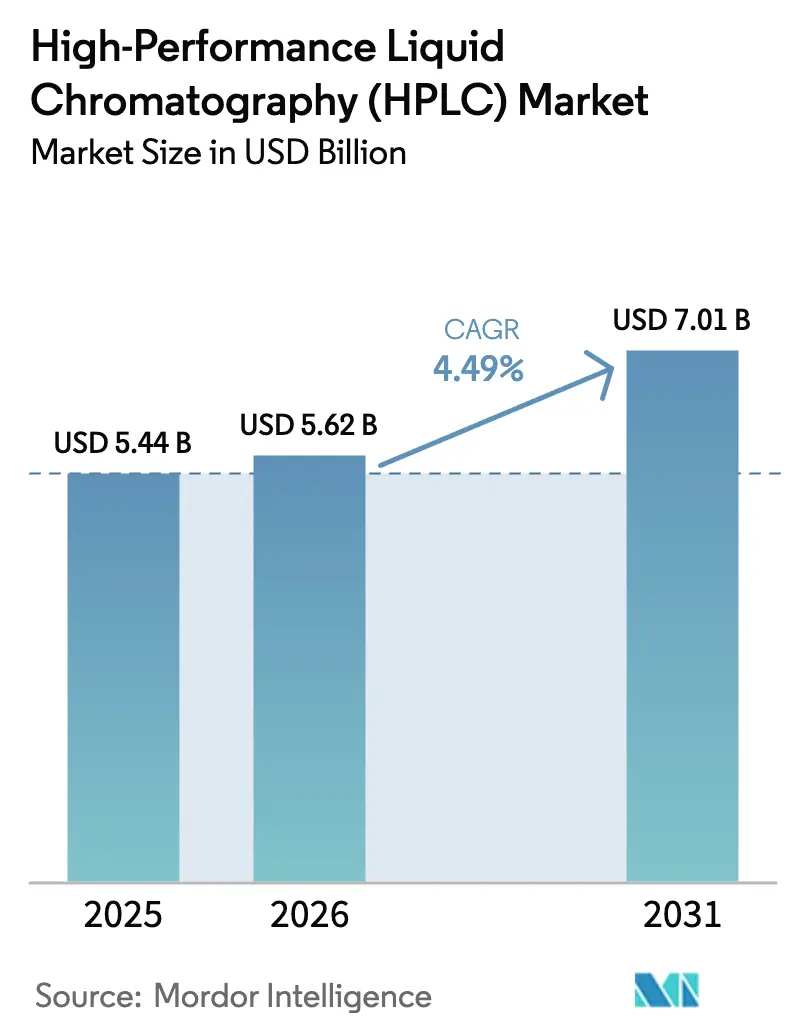

高性能液体クロマトグラフィー(HPLC)市場規模は、2025年の54億4,000万USDから2026年には56億2,000万USDに成長し、2026年から2031年にかけてCAGR 4.49%で2031年までに70億1,000万USDに達すると予測されています。

この安定した推移は、定期的な消耗品売上を支える耐久性の高い機器ライフサイクルを反映しており、一方で需要の急増はバイオ医薬品の革新的進展、より厳格なグローバル品質保証義務、および超高性能システムへの移行から生じています。既存ベンダーは、AIを活用した診断機能と溶媒節約型アクセサリーを組み合わせたプラットフォームの刷新を加速させ、導入済みベースの維持に努めています。食品安全ラボでの採用拡大、抗体・遺伝子治療パイプラインへの転換、アジア太平洋地域における欧米規制機関との規制調和が相まって、高性能液体クロマトグラフィー市場の対象機会を拡大しています。競争の激しさは中程度にとどまっています。これは、検証済み手法に独自のカラム化学を組み込んだサプライヤーが消耗品ビジネスモデルの恩恵を受けるためですが、マイクロ流体チップや予知保全における空白ニッチが機動力のある新規参入者を引き付けています。

主要レポートのポイント

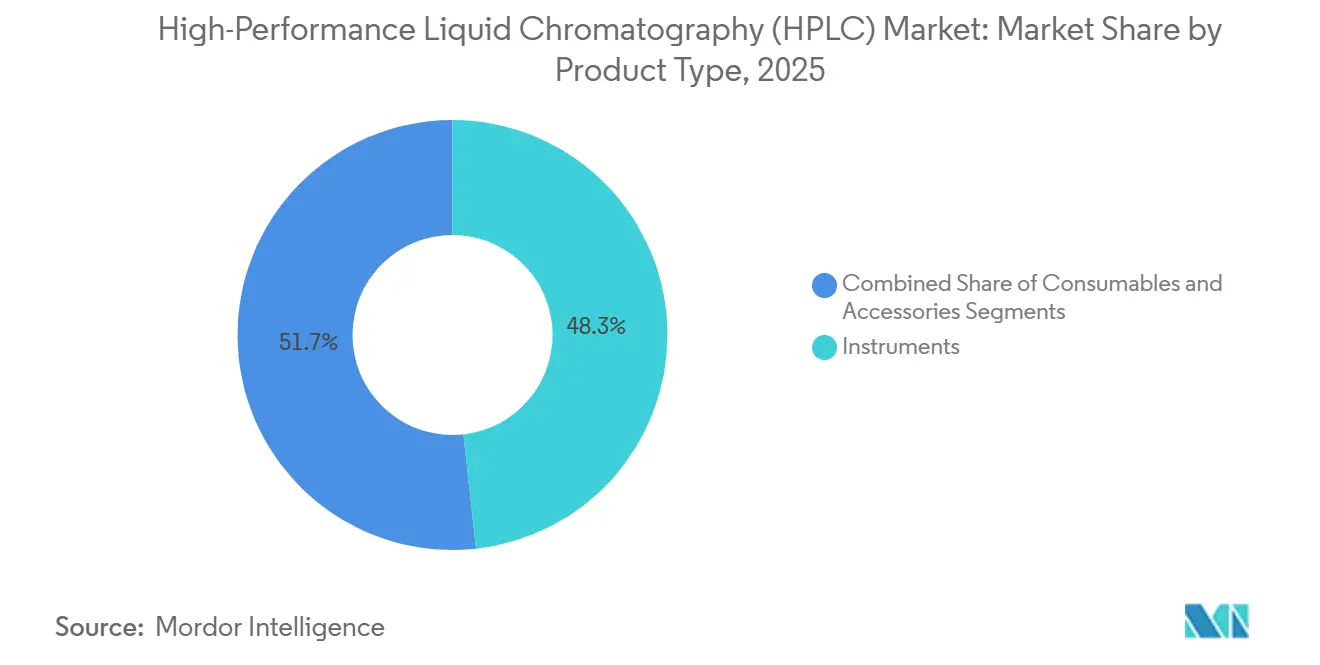

- 製品タイプ別では、機器が2025年の収益シェアの48.25%を占め、消耗品は2031年にかけてCAGR 8.26%で拡大しています。

- 用途別では、食品・飲料検査が2031年にかけてCAGR 7.23%で成長しており、製薬・バイオテクノロジー研究が2025年に37.47%のシェアでトップとなっています。

- 分離モード別では、逆相が2025年に53.21%のシェアを保持し、アフィニティHPLCが2031年にかけて最速のCAGR 8.66%を示しています。

- 検出方法別では、UV/Visが2025年に60.72%のシェアで優位を占め、質量分析検出がCAGR 7.89%で進展しています。

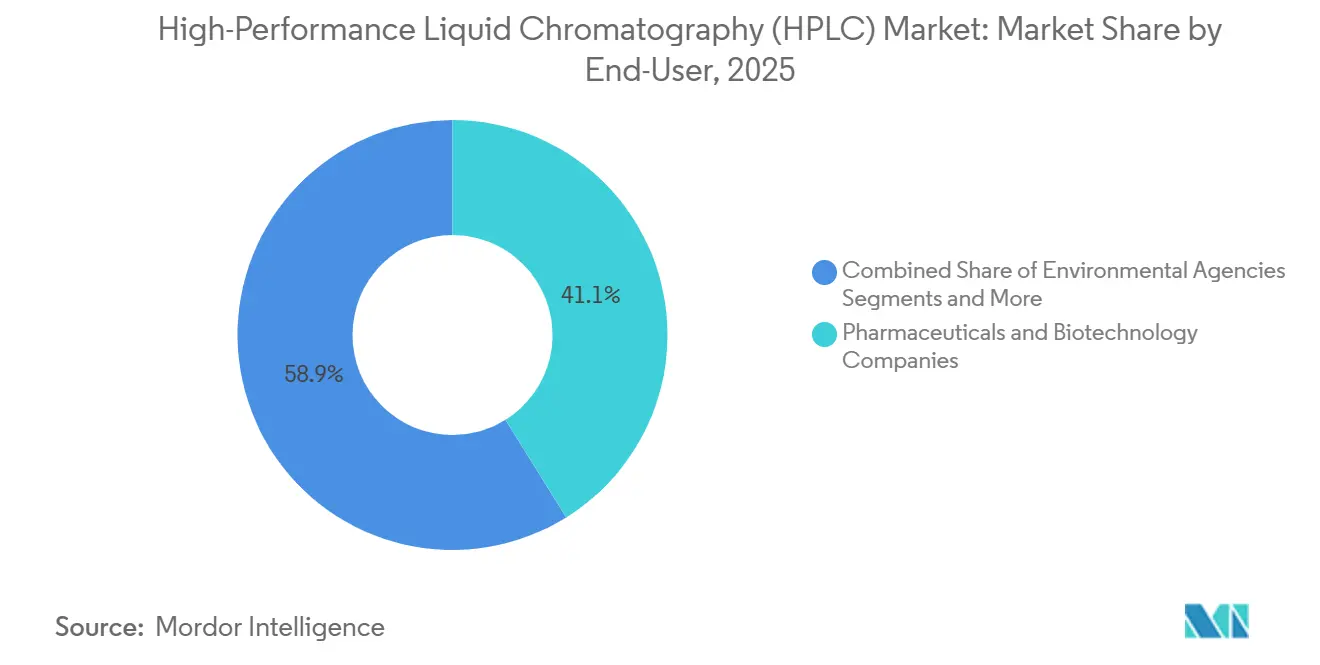

- エンドユーザー別では、製薬・バイオテクノロジー企業が2025年に41.12%のシェアを獲得しており、受託研究機関がCAGR 6.34%で先行しています。

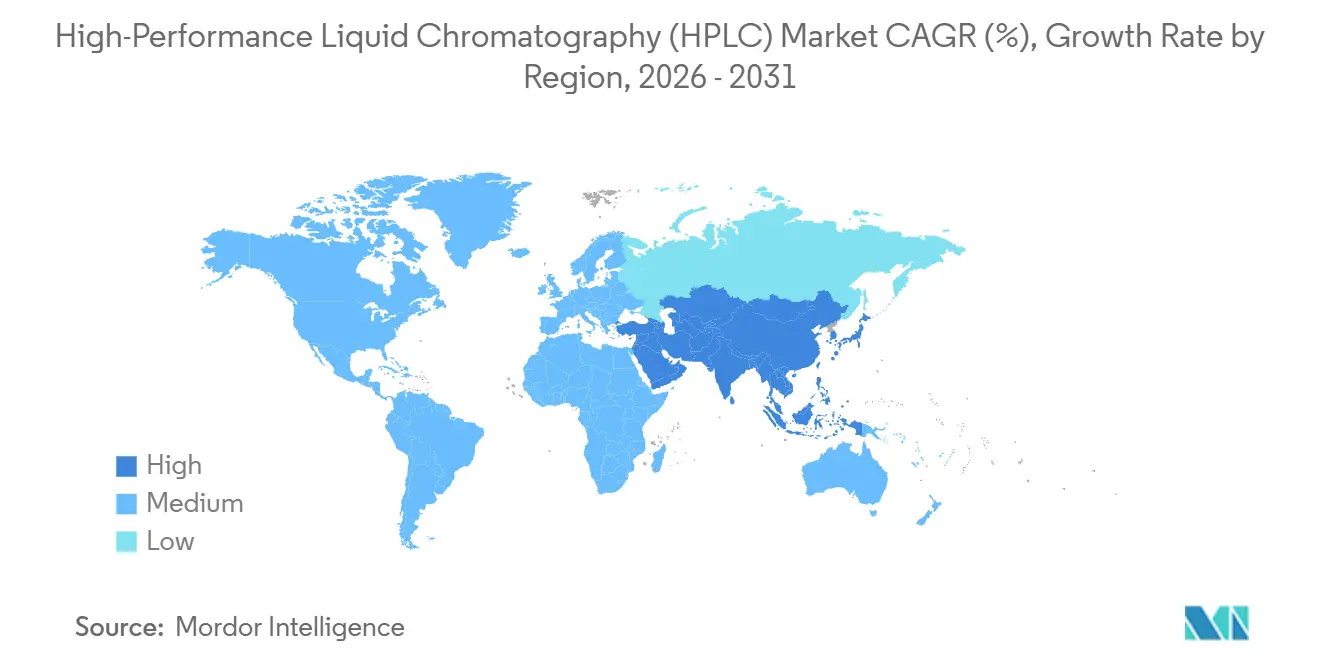

- 地域別では、北米が2025年に37.66%のシェアを維持し、アジア太平洋地域が2031年に向けてCAGR 6.72%で進展しています。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

市場動向とインサイト

高性能液体クロマトグラフィー(HPLC)市場の促進要因影響分析*

| 促進要因 | CAGR予測への影響(~%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| バイオ医薬品およびモノクローナル抗体への需要増加 | +1.2% | 北米、欧州、中国、インド、韓国 | 長期(4年以上) |

| 食品安全・環境試験における採用拡大 | +0.8% | 中国、インド、欧州連合、北米 | 中期(2~4年) |

| ハイスループットスクリーニング向けUHPLCの存在感の高まり | +0.7% | 米国、ドイツ、日本 | 短期(2年以内) |

| マイクロ流体・チップベースHPLCプラットフォームの進歩 | +0.5% | 米国、ドイツ、英国 | 長期(4年以上) |

| AI駆動型予知保全の統合 | +0.4% | 米国、カナダ、西欧 | 中期(2~4年) |

| 製薬品質保証に関する厳格な規制ガイドライン | +0.9% | グローバル、特に米国、欧州、中国、インドで顕著 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

バイオ医薬品およびモノクローナル抗体への需要増加

2024年には18品目のモノクローナル抗体がFDA承認を取得し、99%の純度基準を保証するためにアフィニティ、イオン交換、サイズ排除モードを組み合わせた多段カラム精製トレインに依存するパイプラインが維持されています。[1]米国食品医薬品局スタッフ、「新規医薬品承認2024」、米国食品医薬品局、fda.gov 社内に手法開発の専門知識を持たない受託製造業者は、バリデーションとライフサイクルサポートをカバーするベンダーサービス契約が付属した完全なHPLCワークステーションを調達しています。インドと中国のバイオシミラーメーカーは18ヶ月の生物学的同等性ウィンドウに直面しており、ハイスループット機器の購買サイクルを短縮する検証済みUHPLC手法が従来のプロトコルより優位に立っています。欧州医薬品庁の2025年ICH Q6B改訂により、直交的なグリコシル化確認が義務付けられ、UVと蛍光または質量分析を組み合わせたデュアル検出器構成への需要が高まっています。細胞・遺伝子治療ベクターは残留プラスミドDNAを十億分の一レベルで定量する必要があり、18,000 psiの動作圧力に耐える2 µm未満の粒子床に向けたカラムイノベーションを促進しています。これらの要因が総合的に、バイオプロセス分析における高性能液体クロマトグラフィー市場のフットプリントを拡大しています。

食品安全・環境試験における採用拡大

米国食品医薬品局の最終予防管理規則により、輸入穀物に対するマイコトキシンスクリーニングが義務付けられ、2024年には国境検査所全体で約2,500台の機器が設置されました。[2]米国食品医薬品局スタッフ、「FDAが国内外の人用食品におけるマイコトキシンコンプライアンスプログラムを更新」、米国食品医薬品局、fda.gov 中国は2025年に47件の新たな食品安全基準を公表し、その大部分が農薬に対する参照技術としてHPLCを指定しており、これによりガスクロマトグラフィーの代替品ではなくカラムと溶媒パックに向けて省レベルの予算がシフトしています。[3]Zhuohong WangおよびXiong Yuyang、「47件の国家食品安全基準が公表」、海外農業局、fas.usda.gov 欧州連合は、発色団を持たないPFAS化合物を監視するため、2024年の飲料水指令改訂にHPLC-MSを組み込みました。ブラジルはHPLCを使用したコーヒー輸出品のアフラトキシン検証を義務付けており、新興経済国がEU基準を満たすために施設を改修する方法を示しており、これが高性能液体クロマトグラフィー市場における地域需要を育んでいます。オリーブオイルや蜂蜜の真正性試験は、プレミアムラベルの地理的原産地を検証するためにクロマトグラフィーフィンガープリントを適用することで、カラムのスループットをさらに拡大しています。

ハイスループットスクリーニング向けUHPLCの存在感の高まり

15,000 psiを超えて動作するUHPLCは、定常的なアッセイを30分から5分未満に短縮し、2025年のJournal of Medicinal Chemistry調査によると、製薬探索グループが年間約120万化合物をスクリーニングできるようにしています。UHPLCシステムのコストは従来機の50,000 USDに対して約150,000 USDですが、高稼働率の研究所では機器の統合により18ヶ月以内にプレミアムを回収しています。2 µm未満の新規多糖ベースキラルカラムは3分以内にエナンチオマーを分離し、サンプルバッチではなく注入ごとに課金するCROサービスモデルを支えています。0.5 m²未満のコンパクトなフォームファクターと500 W未満の消費電力により、インフラの制約がかつて採用を妨げていた東南アジアやラテンアメリカの大学にもUHPLC機能が提供されています。溶媒使用量は依然として摩擦点であり、流量が高いとアセトニトリル消費量が2倍になる可能性があるため、ベンダーはリサイクルループと手法最適化ソフトウェアを統合し、高性能液体クロマトグラフィー市場における消耗品の需要を強化しています。

マイクロ流体・チップベースHPLCプラットフォームの進歩

クレジットカード大のマイクロ流体チップが注入バルブ、分離チャンネル、オンチップUV検出を統合し、2024年のAnalytical Chemistry検証においてベンチトップシステムとの90%の相関を達成しています。製造コストはチップあたり約50 USDまで低下しましたが、脆弱なガラスとコネクタ標準の欠如が研究以外での商業化を妨げています。Agilentの2025年のポリマーチップに関する特許(内蔵グラジエント混合機能付き)は、既存企業が消耗品豊富な従来型カラムを優先しながらもヘッジしていることを示しています。規制当局がチップワークフローを手法バリデーションに受け入れれば、オープンソースの学術コンソーシアムが商品化を加速させる可能性があり、これが高性能液体クロマトグラフィー市場を分断する可能性があります。MSとの統合は依然として困難であり、ナノリットル規模の低流量がイオン化効率を低下させるため、チッププラットフォームはUV検出に適した分析物に限定され、プロテオミクスへの応用が遅れています。

高性能液体クロマトグラフィー(HPLC)市場の抑制要因影響分析*

| 抑制要因 | CAGR予測への影響(~%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 機器・保守の高コスト | -0.6% | アジア太平洋地域、中東・アフリカ、南米の新興市場 | 短期(2年以内) |

| 熟練クロマトグラファーの不足 | -0.4% | アジア太平洋地域、中東・アフリカ | 中期(2~4年) |

| よりグリーンな分析技術への規制上の推進 | -0.3% | 欧州、北米 | 長期(4年以上) |

| 代替分離技術との競合 | -0.5% | グローバル | 中期(2~4年) |

| 情報源: Mordor Intelligence | |||

機器・保守の高コスト

エントリーレベルのシステムは40,000 USDから始まりますが、質量分析互換性とCFR第11部ソフトウェアを含めると250,000 USD超に達し、新興経済国の小規模ラボを圧迫しています。年間サービス契約は購入価格のさらに8~12%を加算しますが、OEMメンテナンスを省略すると保証が無効になり、規制コンプライアンスが危うくなることが多いです。ハイスループットサイトでは年間30本のカラムを消費し、1本あたり500~1,500 USDのコストがかかるため、10年間の総所有コストが500,000 USDを超え、交換サイクルを延ばし高性能液体クロマトグラフィー市場の成長を抑制する障壁となっています。リースから購入へのモデルは救済策を提供しますが、約8%の金利コストが発生し、条項によりバイヤーがベンダーの消耗品に縛られることが多いです。

熟練クロマトグラファーの不足

米国化学会の2025年調査では、分析化学の大学入学者数が減少する中、38%のラボがHPLC訓練を受けたアナリストの採用に苦労していることが判明しました。初心者がグラジエント最適化、システム適合性指標、監査証跡ソフトウェアを管理できるようになるまでに最大18ヶ月かかり、生産性向上が遅れます。最新の機器は流体工学、電子工学、情報工学を融合しており、アジア太平洋地域の生産拠点では希少なハイブリッドスキルセットが求められます。ベンダー主催の認定コースは基本操作をカバーしていますが、ゴーストピークや保持時間のドリフトが発生した際のトラブルシューティング能力を習得させることはほとんどなく、ダウンタイムが長引きます。インドと中国のメーカーが海外専門家に依存することでコストが上昇し、高性能液体クロマトグラフィー市場のマージンが圧迫されています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

高性能液体クロマトグラフィー(HPLC)市場セグメント分析

製品タイプ別:

消耗品が機器を上回る消耗品は2031年にかけてCAGR 8.26%で成長すると予測されており、これは高性能液体クロマトグラフィー市場全体のほぼ2倍です。200~500回の注入ごとのカラム交換、週平均10~20 Lのアセトニトリル消費、および独自のバッファーパックが相まって、安定した消耗品需要を支えています。2025年に48.25%を占めた機器セグメントは、定期的なメンテナンスにより堅牢なUHPLCシャーシが10年以上使用可能なため、より緩やかな成長にとどまっています。

カラムの革新によりライフタイムが最大50%延長されますが、UHPLCの高圧が摩耗を早め、定期的な需要を確保しています。オートサンプラー、デガッサー、カラムオーブンなどのアクセサリーは、ラボがデータインテグリティコンプライアンスのためにレガシーシステムを改修する際に段階的なアップグレードを追加します。消耗品ビジネスモデルを活用するベンダーは、特に検証済み手法に独自のカラム化学を組み込む場合、高性能液体クロマトグラフィー市場において持続的な足場を確保しています。

注記: 全セグメントのシェアはレポート購入後にご確認いただけます

用途別:

食品検査が勢いを増す食品・飲料検査は輸入規制、汚染スキャンダル、真正性検証に牽引され、2031年にかけてCAGR 7.23%で進展しています。製薬・バイオテクノロジー研究は依然として2025年に37.47%で最大のセグメントですが、ジェネリック競争がR&D予算を圧縮し、バイオロジクスが直交分析に依存するにつれてそのシェアは縮小しています。

臨床診断はポイントオブケアイムノアッセイが多くのHPLC検査に取って代わるため緩やかな成長にとどまり、クロマトグラフィーは専門パネルに限定されています。環境モニタリングは安定を維持し、法医学ラボは押収薬物のプロファイリングと毒物学での使用を拡大しています。需要の多様化が製薬設備投資の循環的な変動から高性能液体クロマトグラフィー市場を守っています。

分離モード別:

アフィニティHPLCが急増逆相システムは小分子の汎用性に支えられ2025年収益の53.21%を占めましたが、アフィニティHPLCはモノクローナル抗体の成長を反映してCAGR 8.66%と最も強い伸びを示しています。イオン交換とサイズ排除は電荷変異体および凝集分析に不可欠ですが、長い実行時間がスループットを制限しています。

アフィニティHPLCの採用はアジアのバイオシミラー製造拠点で加速しており、多段カラム設定が並行する抗体プロジェクトを精製しています。逆相法はアセトニトリル消費に関する持続可能性の精査に直面しており、次の10年間で高性能液体クロマトグラフィー市場の嗜好を微妙に変える可能性のあるよりグリーンなバッファーシステムが奨励されています。

注記: 全セグメントのシェアはレポート購入後にご確認いただけます

検出方法別:

質量分析が台頭UV/Vis検出器は公定参照法に支えられ2025年に60.72%のシェアで優位を占めましたが、質量分析検出器はトリプル四重極価格の低下とメタボロミクスデータセットの拡大に後押しされてCAGR 7.89%で上昇しています。蛍光、屈折率、電気化学検出器は専門ニッチに存在しますが、合算でも少数シェアにとどまっています。

高分解能飛行時間型システムが定常的な不純物プロファイリングをサポートするようになり、医薬品開発ラボにおけるUV専用設備が侵食されています。設備コストが200,000 USD未満に低下するにつれ、中堅CROや学術コアにおけるLC-MS採用が増加し、高性能液体クロマトグラフィー市場の対象範囲が拡大しています。

エンドユーザー別:

CROがシェアを獲得製薬・バイオテクノロジー企業は2025年に41.12%のシェアを維持しましたが、受託研究機関はセクターのアセットライトモデルへの移行を反映してCAGR 6.34%で先行しています。学術機関はグラントサイクルにより拡大が最小限にとどまり、病院ラボはポイントオブケアデバイスへの移行によりHPLC需要が頭打ちになっています。

環境機関は法定モニタリングに基づく安定した交換サイクルを維持し、食品加工企業はサプライチェーンを守るために検査を内製化しています。アウトソーシングの勢いにより、CROラボは高性能液体クロマトグラフィー市場における重要な成長エンジンであり続けています。

注記: 全セグメントのシェアはレポート購入後にご確認いただけます

地域分析

北米高性能液体クロマトグラフィー(HPLC)市場

北米は2025年の収益の37.66%を占めており、これはFDAが主導するバリデーション規範によるものであり、各バッチリリースに対してHPLCの三重測定実施が義務付けられています。老朽化した導入済み機器ベース(システムの40%が使用年数10年超)は、ベンダーがAI対応UHPLCプラットフォームへのトレードインクレジットを提供する中で、有望な更新需要を生み出しています。カナダとメキシコが段階的な成長に貢献しており、後者はニアショアリングの恩恵を受け、分析ラボが製造拠点の近くに配置されることで物流が短縮されています。

アジア太平洋高性能液体クロマトグラフィー(HPLC)市場

アジア太平洋地域は、中国、インド、韓国が西側規制機関とのGMP同等性を強化する中、2031年にかけて6.72%のCAGRで成長しています。中国の2024年薬事法改正により、伝統薬においてもクロマトグラフィー試験が義務付けられ、インドのジェネリック医薬品メーカーはFDAの指摘事項に対応するためデータインテグリティの強化に投資しています。東南アジアの輸出業者はEUの農薬残留基準を満たすためにHPLCを採用しており、タイ、ベトナム、インドネシアにわたって需要が拡散し、地域の高性能液体クロマトグラフィー市場を拡大しています。

EMEAおよび南米高性能液体クロマトグラフィー(HPLC)市場

欧州はEMAおよびEFSAの指令に支えられた安定した普及を示しています。西欧諸国はEUグリーンディールに沿った溶媒節約型アクセサリーで機器群を近代化しており、南欧のオリーブオイルおよびワイン産業は原産地呼称ラベルを確保するためにHPLC真性アッセイを導入しています。東欧はEU域内でありながらコスト効率の高い生産を求める製薬投資を引き付けており、ポーランドおよびチェコ共和国への機器設置が進んでいます。中東・アフリカおよび南米は控えめなシェアを維持していますが、食品安全および国内医薬品製造への公的投資が段階的な成長を支えており、ブラジルおよびGCC諸国が地域の採用をリードしています。

規制環境

規制対象の実験室で使用されるHPLCプラットフォームは、機器の品質システムとメソッドバリデーションの要件を組み合わせた多層的な枠組みの中で運用されています。米国では、臨床用途の高圧液体クロマトグラフィーシステムは、米国FDAにより21 CFR 862.2260に基づくClass Iデバイスとして分類され、現在510(k)の適用を免除されていますが、実験室および製造業者はGMP/GLP環境下でのデータインテグリティおよび文書化された性能適格性確認について依然として厳格な要件に対応する必要があります。

地域を問わず、メソッドガバナンスはライフサイクルに基づくバリデーションと調和された基準に向けて強化されています。ICH Q2(R2)(分析法バリデーション)は2024年6月14日に発効し、製薬業界のQA/QC全体でHPLCメソッドの適格性確認と維持の方法を形づくっています。米国FDAの品質マネジメントシステム規則(QMSR)は2026年2月2日に発効し、CGMP要件をISO 13485:2016により近づけて整合させています。臨床検査室では、クロマトグラフィーに関するISO 15189:2022の実施が運用段階に入っており、2026年6月には欧州臨床検査医学連合(EFLM)によるISO 15189要件のクロマトグラフィー法への適用に関する技術指針が発表され、日常的なHPLCワークフローにおける文書化と継続的検証の必要性が一層強調されています。

バリューチェーン分析

HPLCのバリューチェーンは、専門的な原材料と精密製造から始まり、その後、検証済みのサービス提供と継続的な消耗品供給へと続きます。上流のサプライヤーは、固定相(多孔質シリカ、ポリマー、ハイブリッド基材)用の高純度材料、溶媒・試薬のエコシステム、ポンプ・インジェクター・検出器向けの高精度部品を供給しています。主要な制約は、固定相粒子の合成、リガンド結合化学、高圧カラム充填の分野に集中しており、再現性とロット間の一致性がメソッド移管や規制当局の承認に影響を与えます。

中流の製造・統合は、品質管理と供給の継続性を管理するために垂直統合を進めることが多い機器OEMおよび消耗品専門メーカーによって担われています。Watersはマサチューセッツ州タウントンでのソルベント材料の自社生産、マサチューセッツ州ミルフォードでのカラムハードウェア生産を挙げており、アイルランドのウェックスフォードを通じた集中流通体制で支えられています。一方、東ソーバイオサイエンスは、山口県の南陽コンプレックスで機器、カラム、バルクメディアレジンを製造しています。下流では、販売は直接の営業担当チームおよび代理店を通じて、製薬・バイオテック企業、CRO、食品検査機関、公的研究所へと流通しており、GMP/GLPにおける適格性確認の要件に支えられた継続的収益と、プラットフォームの再バリデーションや特定のカラム・消耗品への固定化によって生じる切替コストがあります。

競合環境

高性能液体クロマトグラフィー市場は中程度の集中度を示しています。既存企業は予防保全と独自消耗品供給を組み合わせた複数年サービス契約を通じて顧客を囲い込み、スイッチングコストを高めています。しかし、マイクロ流体チップのスタートアップやソフトウェア中心の新規参入者は、サードパーティのカラムや検出器を受け入れるオープンアーキテクチャを提供することでこの支配に挑戦しています。

製品差別化は現在インフォマティクスに傾いています。Agilentのアシスタントは分子構造ライブラリからグラジエントを推奨し、開発サイクルを短縮します。Watersのクラウド分析プラットフォームは施設全体のクロマトグラムを集約し、多変量モデルを用いてリアルタイムで微妙なバッチ偏差を検出します。これらのソフトウェアへの転換はハードウェアを定期的なサブスクリプション収益のゲートウェイに変え、高性能液体クロマトグラフィー市場内の競争の賭けを再定義しています。

破壊的参入者は規制上の慣性に直面しており、製薬企業はFDA申請で実績のあるプラットフォームを好みます。ISO 17025認定も未実証のハードウェアを阻んでいます。それでも、既存企業の大型システムが苦戦する現場での水質評価やポイントオブケア薬物モニタリング向けの堅牢なバッテリー駆動機器には空白スペースが残っています。Shimadzuの2024年バイオファーマアライアンスやWatersのマイクロ流体特許のクロスライセンスなどの戦略的パートナーシップは、リーダー企業が侵食に対してヘッジしながら導入済みエコシステムを強化する方法を示しています。

高性能液体クロマトグラフィー(HPLC)産業リーダー

Waters Corporation

Agilent Technologies Inc.

Thermo Fisher Scientific Inc.

Shimadzu Corporation

Danaher Corporation

- *免責事項:主要選手の並び順不同

本レポートで取り上げた高性能液体クロマトグラフィー(HPLC)市場企業

- Agilent Technologies

- Bio-Rad Laboratories

- Danaher

- Gilson

- Hamilton Company

- Hitachi

- Jasco Inc.

- Knauer Wissenschaftliche Geräte

- LECO

- Merck KGaA (MilliporeSigma)

- Restek

- Revvity Inc

- Shimadzu

- Thermo Fisher Scientific

- Tosoh

- Trajan Scientific

- Waters Corporation

- YMC Co., Ltd.

市場機会と将来展望

メソッドライフサイクルの近代化は、規制対象の実験室が従来型HPLCからより高スループットなUHPLCへ移行しつつ、バリデーションパッケージの妥当性を維持できるよう支援するベンダーにとって、短期的な新たな余地を生み出しています。ICH Q2(R2)が2024年6月から発効し、ICH Q14(分析法開発)が科学的に正当化されたメソッド変更を可能にすることで、実験室はカラム形式、流量、検出器構成などの変更を最初からやり直すことなく合理化するための明確な根拠を持てるようになりました。これにより、コンプライアンス対応ソフトウェア、移行ツールキット、サービス主導のバリデーション支援に対する需要が高まっています。

バイオ医薬品のモダリティは、特にペプチドや新しい薬剤プラットフォームで使用される脂質ナノ粒子に関して、QCにおける高度なカラムや統合LC-MSワークフローの対象市場を拡大しています。2026年、Watersは検体・溶媒使用量を75%削減することを目指したMaxPeak Premier Technologyを用いた内径1mmのマイクロフローLCカラムを発売し、続いてGLP-1ペプチドおよびLNP成分の迅速な特性評価を目的としたBioResolve PeptideおよびGTxResolve Lipidカラムプラットフォームを発表しました。ワークフロー面では、Agilentがバイオ医薬品QC向けにLC/HRMSを統合したマルチ属性メソッド(MAM)ソリューションを発表し、Phenomenexは生物医薬品・臨床検査に関連する極性化合物の分離を改善するLuna Omega HILICカラムを発売しました。これらの動きは、複雑な分析対象物への継続的な製品投資、溶媒消費の削減、より高い選択性の分離に対する取り組みを反映しています。

高性能液体クロマトグラフィー(HPLC)市場における最近の業界動向

- 2026年7月:Agilentは、バイオ治療薬分析を対象とした新しい不活性サイズ排除クロマトグラフィー(SEC)およびPLRP-Sカラムを追加し、Alturaカラム製品群を拡充しました。この追加は、タンパク質や関連モダリティにおける回収率と再現性の向上をQC実験室に求める大分子分離を対象とし、規制環境下でのAgilentの消耗品需要を強化するものです。

- 2026年6月:Waters社は、薬剤開発で使用されるGLP-1ペプチドおよび脂質ナノ粒子成分の迅速な特性評価を目的としたBioResolve PeptideおよびGTxResolve Lipidカラムを発売しました。この発売は、スループットと選択性が日常的なメソッド採用と継続的な消耗品需要を左右する複雑なバイオ医薬品ワークフローに向けたカラムイノベーションの強化を示しています。

- 2025年7月:Waters社は、BD社のバイオサイエンス・診断ソリューション事業と統合し、規制対象の大量検査に注力するライフサイエンス・診断企業を設立する契約を発表しました。この取引は、分析・診断エコシステムにおける統合圧力を浮き立たせるものであり、クロマトグラフィーを多用する実験室向けの機器・消耗品のバンドル化、サービス提供範囲、調達動向を再構築する可能性があります。

高速液体クロマトグラフィー(HPLC)市場 レポートの範囲と調査方法論

市場の定義と範囲

本調査手法において、市場は、高圧下で液体試料中の化合物を分離・同定・定量するために使用される高性能液体クロマトグラフィーから、世界中の研究、品質管理、検査試験の各実験室にわたって生じる収益を対象としています。

調査対象外:ガスクロマトグラフィー、薄層クロマトグラフィー、ペーパークロマトグラフィーの各手法は対象外とし、また、ポイントオブケア分析装置の一部である使い捨てカートリッジキットも対象外とします。

セグメンテーション概要

- 製品タイプ別

- 機器

- 消耗品

- アクセサリー

- 用途別

- 製薬・バイオテクノロジー研究

- 臨床診断

- 食品・飲料検査

- 環境分析

- 法科学

- その他の産業用途

- 分離モード別

- 逆相HPLC

- イオン交換HPLC

- サイズ排除HPLC

- アフィニティHPLC

- 疎水性相互作用HPLC

- その他のモード

- 検出方法別

- UV/Vis検出器

- 蛍光検出器

- 屈折率検出器

- 質量分析検出器

- 電気化学検出器

- その他

- エンドユーザー別

- 製薬・バイオテクノロジー企業

- 学術・研究機関

- 受託研究機関

- 病院・クリニック

- 環境機関

- 食品・飲料企業

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 欧州

- ドイツ

- フランス

- 英国

- イタリア

- スペイン

- その他の欧州

- アジア太平洋

- 中国

- 日本

- インド

- 韓国

- オーストラリア

- その他のアジア太平洋

- 中東・アフリカ

- GCC

- 南アフリカ

- その他の中東・アフリカ

- 南米

- ブラジル

- アルゼンチン

- その他の南米

- 北米

データソース、市場規模算定、および検証

デスクリサーチ

デスクワークは、公開データにおいてHPLC需要がどこに現れているかを把握することから始まり、その後、実験室が通常どのようにシステム、カラム、溶媒、アクセサリーを購入するかに合わせて調整します。分析・品質要件については米国FDAおよびUSP、環境試験法については米国EPA、機器・消耗品の選定に影響を与える規制対象実験室の実務については欧州医薬品庁(EMA)などの情報源を参照しています。

モデルへの入力値を定量化し妥当性を検証するため、クロマトグラフィー関連機器の貿易フローについてはUN Comtrade、実験室支出に関連する経済指標については世界銀行とOECD、UHPLCの普及やカラム使用の傾向などの採用パターンについては査読付き学術誌なども利用しています。さらに、ポートフォリオの構成や地理的展開を把握するために企業の開示資料、年次報告書、投資家向け説明資料を活用し、企業財務情報の有料サブスクリプションおよび技術動向を追跡するための特許データベースの有料サブスクリプションも利用しています。ここに記載した情報源は例示に過ぎず、データ収集、検証、明確化のために追加の公開情報源も使用しています。

一次インタビューおよび調査

一次情報は、購買サイクルを直接目にする機器サプライヤー、チャネルパートナー、実験室管理者、メソッド開発の専門家との専門家インタビューおよび構造化調査によって収集されます。HPLCのような世界的な市場においては、価格設定の前提、更新のタイミング、消耗品需要の実態が、実験室が実際に何をいつ購入しているかという報告内容と整合するよう、主要地域全体でフィードバックのバランスを取っています。

一次調査フィールドワーク回答者の分布

| 企業タイプ | 回答者の役職 | 地域 |

|---|---|---|

| トップティア:35% | 経営幹部(CXO):13% | APAC:41% |

| ミドルティア:51% | 機能/部門リーダー:35% | EMEA:36% |

| 小規模プレイヤー:14% | マネージャー:52% | 米大陸:23% |

市場規模算定と予測

市場規模の算定は、規制対象の検査活動の強度と実験室の活動を対象HPLC需要プールとして再構築し、それを価格設定と更新パターンを用いて支出額に変換するトップダウン方式で構築されています。主要な入力データには、製薬・バイオテック企業の生産量、臨床・分析検査の実施量、HPLCおよびUHPLCシステムの設置ベースの更新サイクル、機器あたりのカラム消費量、メソッドスループットに応じた溶媒・アクセサリー使用量が含まれます。

この総計は、サンプル抽出したサプライヤーの収益内訳、代理店チャネルの確認、主要地域における推定販売台数にASPを乗じた値など、選択的なボトムアップ方式による推計値と照合され、公開報告が統合されている部分のギャップを調整するのに役立てられています。予測は、専門家の合意に基づくシナリオ分析を用いて作成され、規制対象検査の変化、実験室予算、技術構成の変化(例えばUHPLCへのアップグレードの進度)に対して上記の変数がストレステストされます。

データ検証と更新サイクル

検証は、モデルの出力を機器出荷の動向、消耗品需要の指標、地域別実験室支出の傾向といった独立した指標と三角測量的に照合し、明確な入力要因では説明できない変動要因を検討することによって行われます。異常な変動が現れた場合は、前提を再確認し、基礎となる出典データを見直し、選定した回答者に再度連絡を取ることで、最終的な推計値が観測された市場動向と整合するようにしています。

各調査は、最終承認前に複数段階のアナリストレビューを経て、算術的整合性、通貨換算のタイミング、年次間の連続性についてそれぞれ個別に確認が行われます。レポートは毎年更新され、重要な事象が発生した場合には中間更新が行われ、その後、クライアントが最新の見解を受け取れるよう、納品前の最終確認が実施されます。

Mordor Intelligenceの高性能液体クロマトグラフィー市場規模と他の公開推定値との比較

HPLC市場の数値が発行元によって異なることは一般的です。これは、集計対象となる範囲の境界が小さくとも重要な形で変動するためです。基準年の選択、機器に何を含めて計上するか、予測期間中の価格更新方法が、数値が一致しない主な要因となることが多いです。

モデルにおいて設置ベースの更新タイミングと消耗品需要を追跡することにより、Mordor Intelligenceはカラム、溶媒、小型アクセサリーに対する継続的な支出を、近接する実験室支出から区別しています。これにより、機器を重視したり、より広範なクロマトグラフィーのバンドルを適用する調査と比較して総計が変動します。差異はまた、推計が2024年の現年基準に基づくか、2026年の算定基準年に基づくかによっても生じ、さらにASPの推移を予測する際の通貨タイミングとインフレの反映方法の扱いによっても異なります。

ベンチマーク比較

| 出典 | 市場規模 | 調査手法上のギャップ |

|---|---|---|

| Mordor Intelligence | USD 5.62 B (2026) | |

| グローバルコンサルティング会社A | USD 4.96 B (2024) | より古い基準年と2025年から2030年の予測期間を採用しており、その範囲の提示は製品別・最終用途別の市場区分に重点を置いているため、設置ベースの動向に明確にモデル化されていない場合、消耗品需要を過小評価する可能性があります。 |

| 業界出版社B | USD 5.01 B (2024) | 2024年を基準年として2032年まで拡張しており、ソフトウェアを明示的に製品セグメントとして含めているため、ソフトウェアが統合システム販売やサービスバンドルの一部としてではなく単独の収益として計上される場合、総計が押し上げられる可能性があります。 |

表全体を見ると、この差異は主に基準年の設定、HPLC関連支出として対象範囲に含めるものの定義、価格および構成の変化を予測にどのように反映させるかによって説明されます。当社のアプローチは、観測可能な実験室活動および更新動向に基づいて追跡可能性を維持しており、これにより算定手順は再現しやすく、状況が変化した際にも検証しやすくなっています。

レポートで回答される主要な質問

2031年における高性能液体クロマトグラフィー市場の予測値はいくらですか?

市場は2031年までに70億1,000万USDに達すると予測されています。

2031年にかけて最も速く成長する用途分野はどこですか?

食品・飲料検査がCAGR 7.23%で拡大すると予測されており、全用途の中で最高です。

なぜ消耗品が機器を上回っているのですか?

定期的なカラムおよび溶媒の需要と手法バリデーションによるロックインが相まって、消耗品のCAGR 8.26%を牽引しており、機器の交換サイクルはより緩やかです。

最も多くの新規収益をもたらす地域はどこですか?

アジア太平洋地域はCAGR 6.72%で、規制調和と製造拡大により最大の増分収益を追加します。

UV/Visを上回る勢いを持つ検出方法はどれですか?

質量分析検出器はプロテオミクスとメタボロミクスの採用を背景にCAGR 7.89%で上昇しています。

最終更新日: