イオンクロマトグラフィー市場規模・シェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

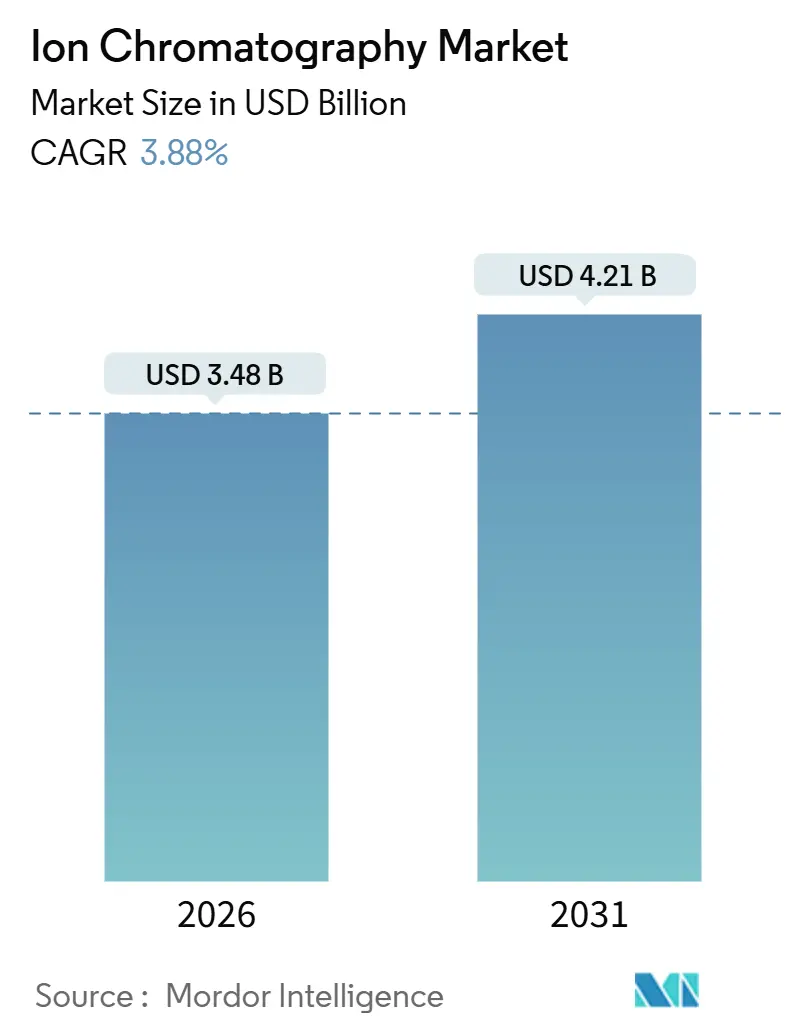

| 市場規模 (2026) | 3.48 十億米ドル |

| 市場規模 (2031) | 4.21 十億米ドル |

| 成長率 (2026 - 2031) | 3.88% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるイオンクロマトグラフィー市場分析

イオンクロマトグラフィー市場規模は2026年に34億8,000万米ドルと推定され、予測期間(2026年~2031年)において年平均成長率3.88%で成長し、2031年までに42億1,000万米ドルに達する見込みです。

水中のペルフルオロアルキル物質・ポリフルオロアルキル物質(PFAS)に関する規制義務、医薬品添加剤の厳格化された限度値、バッテリーグレードの電解質品質プロトコルにより、イオンクロマトグラフィーは任意の分析手法から法令遵守上の必須要件へと移行しました。同時に、リチウムイオンギガファクトリーは誘導結合プラズマ質量分析法では対応できない数十億分の一(ppb)以下のアニオン監視を必要としており、プレミアム価格設定を支える収益性の高いニッチ市場を形成しています。ベンダー各社は交換サイクルの長期化に対応するため、予知保全契約、クラウドソフトウェア、AIによるメソッド最適化をバンドル提供し、キャッシュフローの安定化とハードウェア価格圧力の相殺を図っています。

レポートの主要ポイント

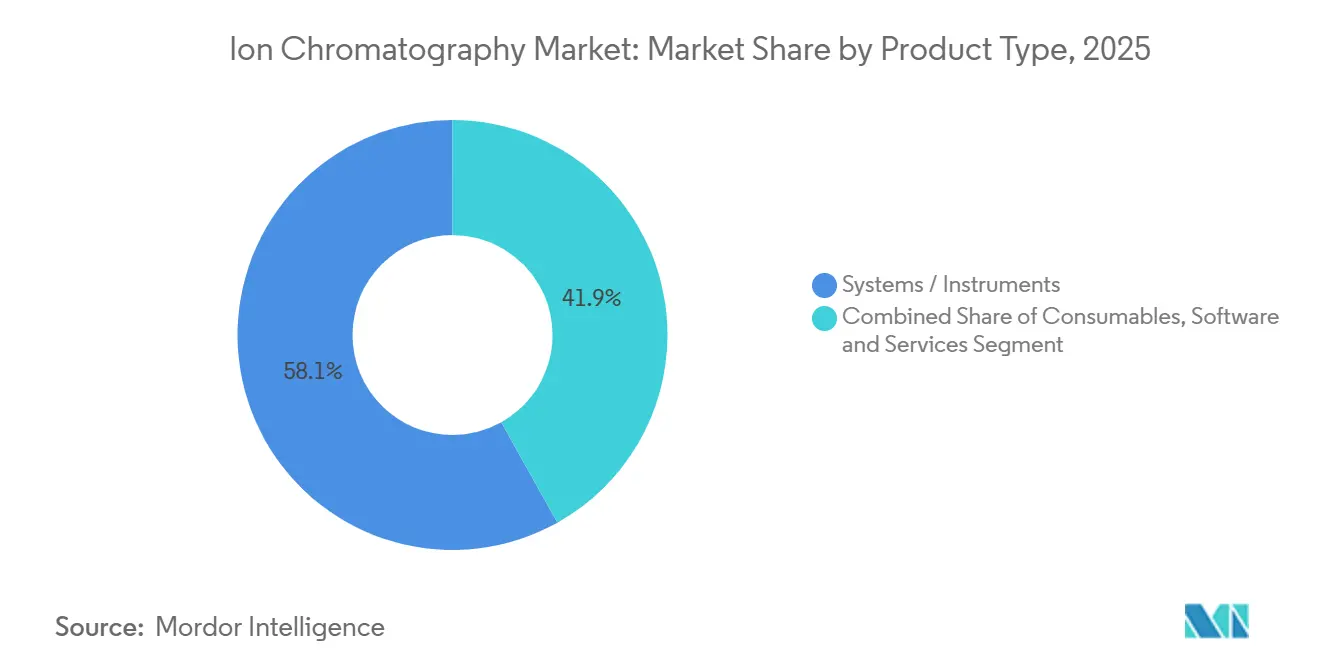

- 製品タイプ別では、システム・機器が2025年に58.11%の収益シェアでトップとなり、消耗品は2031年にかけて年平均成長率5.81%で拡大する見込みです。

- クロマトグラフィー技術別では、イオン交換が2025年のイオンクロマトグラフィー市場シェアの48.86%を占め、イオン対法は2031年にかけて年平均成長率6.19%で成長すると予測されています。

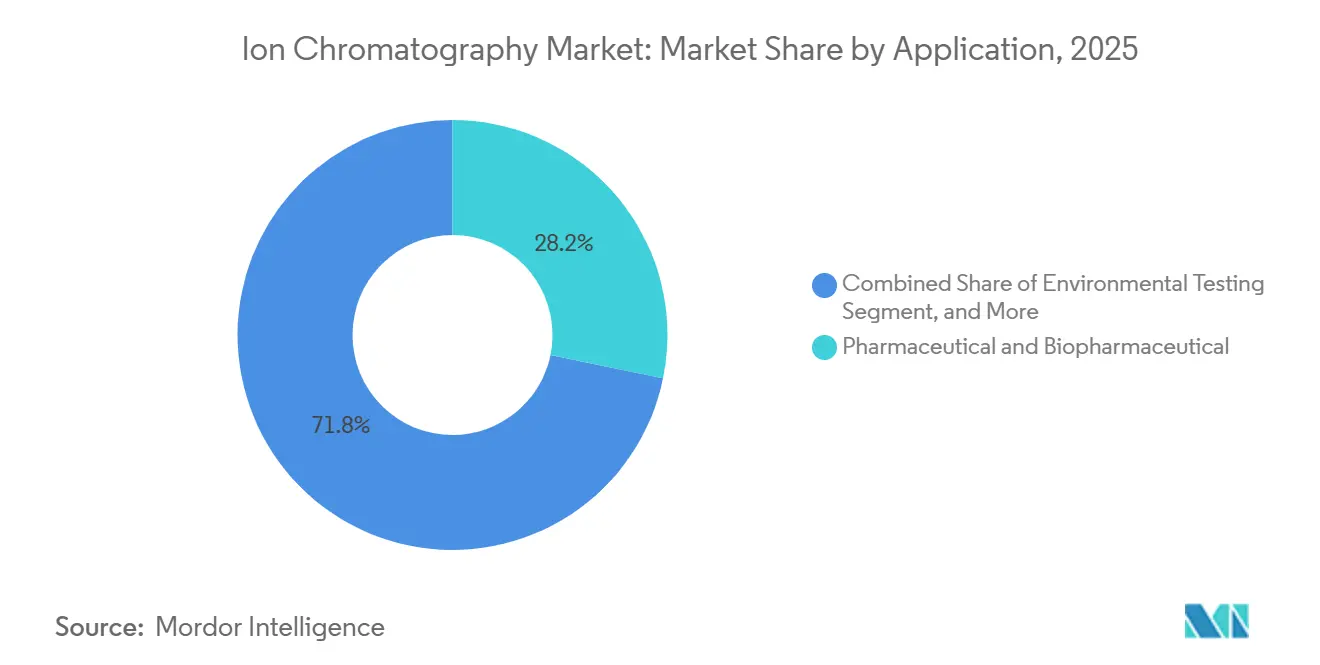

- 用途別では、製薬・バイオ医薬品試験が2025年の収益の28.22%を占めましたが、環境試験は2031年にかけて年平均成長率5.08%で拡大すると予測されています。

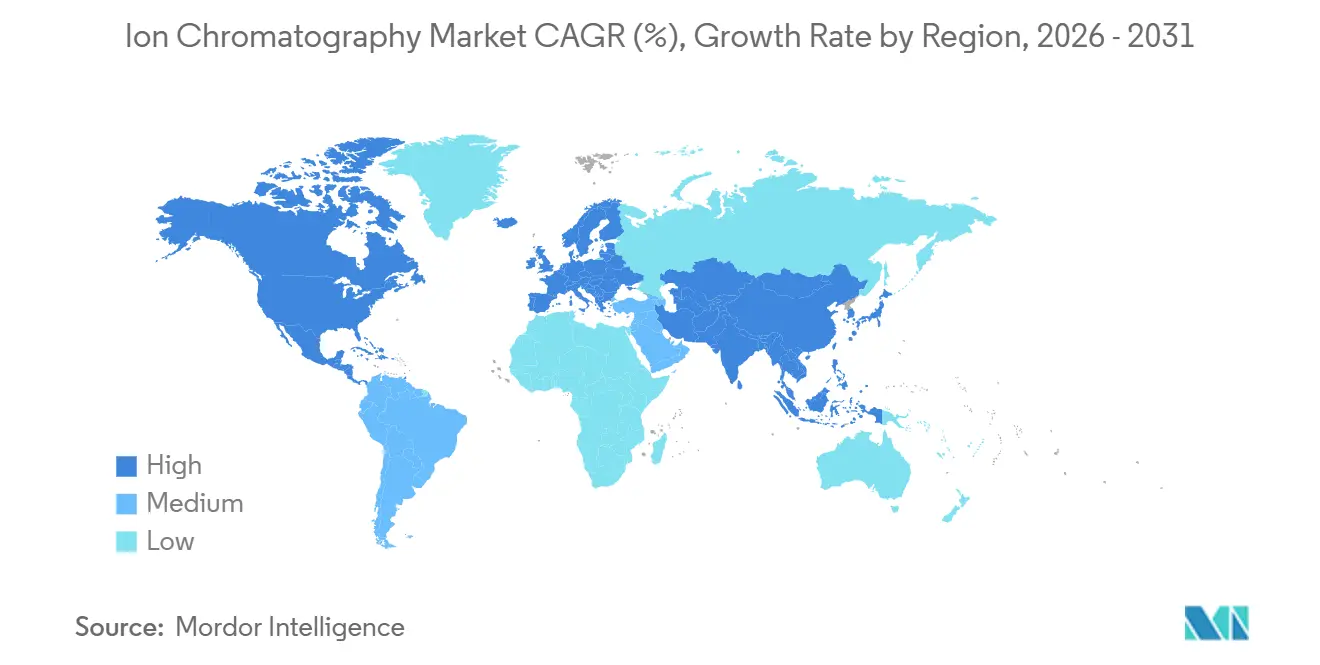

- 地域別では、北米が2025年の収益の39.64%を占めましたが、アジア太平洋が2031年にかけて最速の年平均成長率6.65%を記録すると予測されています。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

イオンクロマトグラフィーのグローバル市場トレンドと考察

促進要因の影響分析*

| 促進要因 | (概算)年平均成長率予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 環境・水質規制の厳格化 | +1.2% | 北米とEUが執行をリードするグローバル規模 | 中期(2〜4年) |

| 製薬・バイオ医薬品品質管理需要の急増 | +0.9% | 北米、欧州、アジア太平洋(インド、中国) | 長期(4年以上) |

| 食品・飲料安全コンプライアンスの拡大 | +0.5% | EUと北米に集中するグローバル規模 | 中期(2〜4年) |

| リチウムイオンギガファクトリー向けバッテリーグレード電解質品質管理 | +0.7% | アジア太平洋が中核、北米への波及 | 長期(4年以上) |

| AIによるメソッド自動化による運営費削減 | +0.4% | グローバル規模、北米とEUでの早期導入 | 短期(2年以内) |

| ポイントオブユース水分析向けマイクロチップ・イオンクロマトグラフィー | +0.3% | グローバル規模、地方自治体の水道事業でのパイロット展開 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

環境・水質規制の厳格化

米国環境保護庁(EPA)が2024年10月に設定した暫定健康勧告値により、PFOAおよびPFOSの限度値が1兆分の4(4 ppt)に設定されたことを受け、地方自治体の水道事業者は実験室の刷新を進めています。この感度水準は従来の分光法では達成できません。[1]米国環境保護庁、「PFAS国家一次飲料水規制」、epa.gov イオンクロマトグラフィー・タンデム質量分析法が標準的なワークフローとなり、米国の地域水道システム全体で数千件のシステムアップグレードを促進しています。2026年1月に施行される欧州連合の改正飲料水指令は、20種類のPFAS化合物の四半期ごとのモニタリングを義務付けており、高容量アニオンカラムの対象市場を拡大しています。2025年5月に公表された中国の廃水基準草案は、アニオン系界面活性剤と六価クロムの報告を義務付けており、2028年までに約8,000の実験室が追加される見込みです。規制の焦点はナノプラスチックにも広がっており、イオン排除クロマトグラフィーは光学分光法よりも効率的にポリマー分解カルボキシレートを分離することから、より広範な採用に向けて本技術を位置付けています。これらの規制義務は総じて、イオンクロマトグラフィーを日常的な法令遵守に組み込むことで市場を押し上げています。

製薬・バイオ医薬品品質管理需要の急増

バイオ医薬品製造では、シングルユース・バイオリアクターからの浸出物、残留宿主細胞タンパク質、モノクローナル抗体を不安定化させる可能性のあるバッファー中の微量アニオンを定量化するためにイオンクロマトグラフィーが使用されています。[2]米国食品医薬品局、「業界向けガイダンス:分析手順と方法のバリデーション」、fda.gov 2025年2月、米国食品医薬品局(FDA)は分析バリデーションガイダンスを更新し、注射用添加剤の純度測定における優先手法としてイオンクロマトグラフィーを明示しました。バイオシミラー開発企業は荷電代謝物の分解能を向上させる電荷変異体分析のためにイオン対ワークフローへの移行を進めています。中国の規制当局は2025年に47件のバイオ医薬品を承認しており、それぞれが多段階のイオンクロマトグラフィー試験を必要とし、年間消耗品購入額に推定1億2,000万米ドルが加算されています。

食品・飲料安全コンプライアンスの拡大

2024年に食品安全近代化法の予防管理規則が完全施行されたことを受け、食肉加工業者、乳幼児用粉ミルクメーカー、クラフトビール醸造業者が硝酸塩、亜硝酸塩、硫酸塩、塩化物のモニタリングにイオンクロマトグラフィーを採用しました。欧州食品安全機関は2025年3月に亜硝酸塩の耐容一日摂取量を引き下げ、食品企業はppm以下のレベルを検出するための方法のバリデーションを迫られています。飲料ブランドは発酵に影響するアニオンを検査するために水源水のテストにポータブルモジュールを導入し、乳幼児用粉ミルクのリコール後に設置されたインラインセンサーにより検出時間が数時間から数分に短縮されています。果汁中の有機酸プロファイリングはイオン排除クロマトグラフィーへの移行が進んでおり、分析時間が45分から18分に短縮され、生産者はより早くバッチをリリースできるようになっています。これらのコンプライアンス上および運営上のメリットにより、イオンクロマトグラフィー市場は着実に拡大しています。

リチウムイオンギガファクトリー向けバッテリーグレード電解質品質管理

リチウムイオン電池メーカーは電解質溶媒中のフッ化物、塩化物、硫酸塩を10 ppb以下のレベルで規定しており、この検出限界は前濃縮なしにイオンクロマトグラフィーのみが達成できます。中国は2025年に280 GWhの電池容量を追加し、CATLとBYDは各ギガファクトリーに専用実験室を設置しました。テスラのネバダ州ギガファクトリーは2025年にインラインモニタリングを導入し、電解質の不良率を4.2%から1.1%に低減し、年間1,800万米ドルのコスト削減を実現しました。固体電池開発企業はセラミック粉末中のハロゲン化物を定量化するためにイオンクロマトグラフィーを活用しており、消耗品における新興ニッチ市場を創出しています。近く制定予定のIEC規格は、2026年末までに自動車グレードの電解質に対するイオンクロマトグラフィー試験を義務付け、長期的な需要の下限を確保する見込みです。

抑制要因の影響分析*

| 抑制要因 | (概算)年平均成長率予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 高い資本コストと維持費 | -0.6% | グローバル規模、新興市場(中東・アフリカ、南米)で深刻 | 中期(2〜4年) |

| 熟練クロマトグラファーの不足 | -0.4% | 北米、欧州、一部のアジア太平洋市場 | 長期(4年以上) |

| 樹脂・サプレッサーのサプライチェーンの脆弱性 | -0.3% | グローバル規模、アジア太平洋の製造拠点にリスクが集中 | 短期(2年以内) |

| 代替技術(誘導結合プラズマ質量分析法)の利用可能性 | -0.5% | グローバル規模、多元素スクリーニング実験室で最も顕著 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

高い資本コストと維持費

中程度の仕様の機器の定価は4万8,000〜6万5,000米ドルであり、設置とバリデーションにさらに1万2,000〜1万8,000米ドルが加算されます。消耗品もコストを増大させます。アニオン交換カラムは400〜600回の注入で寿命を迎え、800〜1,200米ドルで販売されており、サプレッサーは約600米ドルで四半期ごとの交換が必要です。3台のシステムを運用する受託試験機関では、年間総所有コストが約10万米ドルに達し、インド、ブラジル、アフリカの一部地域では予算を圧迫しています。島津製作所が2025年末に東南アジアで導入したサンプル単価制プランは初期資本を不要にしますが、直接購入と比較して5年間のコストが40%増加します。サービス契約には年間8,000〜1万5,000米ドルのコストが発生し、地方都市でのフィールドサービスの遅延によりシステムが数日間稼働停止となる場合があります。これらの経済的制約は、小規模実験室におけるイオンクロマトグラフィーの普及を妨げ、新興地域での市場成長を鈍化させています。

熟練クロマトグラファーの不足

米国化学会の2025年調査では、退職者の離脱と人材のバイオテクノロジー分野への流出により、イオンクロマトグラフィーに精通した化学者の欠員率が23%に達していることが明らかになりました。[3]米国化学会、「2025年化学労働力総合調査」、acs.org 欧州の受託試験機関では、初心者が独立したメソッド開発能力を習得するまでに18〜24ヶ月を要し、生産性の向上が遅れています。大学のカリキュラムは分離科学よりも分子生物学を重視しており、人材パイプラインが縮小しています。2024年の米国化学系卒業生のうちイオンクロマトグラフィーの実地経験を持つ者はわずか14%であり、2015年の31%から大幅に低下しています。自動化により日常的なワークフローは容易になりますが、マトリックス干渉に対する専門的なトラブルシューティングの代替にはなりません。インドの製薬品質管理実験室は2025年に240の新規ポジションを開設しましたが、採用に6ヶ月を要し、企業は液体クロマトグラフィーアナリストの再教育を余儀なくされました。ベンダーのリモートサポートモデルは有効ですが、複雑な問題には依然として現地の専門知識が必要であり、スループットを制限し、イオンクロマトグラフィー市場全体の成長を抑制しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

製品タイプ別:消耗品が継続的収益を牽引

2025年、システム・機器はイオンクロマトグラフィー市場の最大シェアである売上の58.11%を占めました。しかし消耗品は2031年にかけて年平均成長率5.81%で成長すると予測されており、これは機器の成長率のほぼ2倍であり、導入済み機器ベースの収益化へのシフトを示しています。5台のプラットフォームを運用する平均的な製薬実験室は、カラム、サプレッサー、溶離液パックに年間4万〜5万5,000米ドルを支出しており、ベンダーの収益を下支えする予測可能な年金収入を生み出しています。サーモフィッシャーサイエンティフィックが2025年3月に発売したDionex IonPac AS11-HCカラムは800回の注入寿命を達成し、サンプル単価を22%削減するとともに、ユーザーを独自の化学製品に引き付けています。中古機器ブローカーは5年落ちのシステムを40%割引で販売しており、新品の販売量に圧力をかけているため、ベンダーはポンプやオートサンプラーを再利用しながら検出器を刷新できるモジュラーアーキテクチャを強調しています。消耗品のイノベーションはサステナビリティも標的としており、東ソーが2025年9月に発売したサプレッサーカートリッジは水使用量を35%削減し、ISO 14001取得を目指す実験室へのセールスポイントとなっています。

消耗品の優位性は、樹脂生産とサプレッサー組立を垂直統合したサプライヤーに恩恵をもたらす一方、純粋な機器メーカーは継続的収益の獲得に苦戦しています。ソフトウェア・サービスのニッチ市場は最小規模ながら、クラウドホスティング、バリデーション文書、予知保全分析がサブスクリプションベースの項目となるにつれて着実に拡大しています。Waters Empower 4は機器1台あたり年間3,200米ドルを課金し、一時的なライセンスを継続的な料金に転換しています。したがって、ソフトウェアに関連するイオンクロマトグラフィー市場規模は、実験室が監査対応とサイバーセキュリティコンプライアンスを簡素化するSaaS展開に移行するにつれて、市場全体の成長を上回ると予測されています。

注記: 個別セグメントのシェアはレポート購入後に入手可能

クロマトグラフィー技術別:バイオ医薬品の波に乗るイオン対の台頭

イオン交換は2025年も主力技術であり、EPA Method 300.1および無機アニオンへの幅広い有用性に支えられ、収益の48.86%を占めました。しかし、イオン対プロトコルは2031年にかけて年平均成長率6.19%で成長すると予測されており、イオンクロマトグラフィー市場全体を上回るペースです。バイオ医薬品企業は、一時的な分析物複合体を形成するイオン対試薬を採用しており、既存の液体クロマトグラフィーハードウェアを使用した標準的なC18カラムでの逆相分離が可能となり、資本障壁を低下させています。FDAの2025年オリゴヌクレオチド治療薬に関するガイダンスは、不純物プロファイリングにイオン対クロマトグラフィーを明示的に支持しており、このアプローチを正当化してカラム需要の急増を促しています。Agilentは2025年第3四半期にイオン対出荷量が前年同期比340%増加したと報告しており、主に細胞療法メーカー向けです。

イオン排除は依然としてニッチな用途であり、主に発酵および環境サンプル中の有機酸のモニタリングに使用されています。長い分析時間と限られた樹脂サプライヤーが成長を制約しています。島津製作所が2025年11月に発売したShim-pack IC-SA3カラムは短鎖脂肪酸の分析時間を半減させ、主要な採用障壁に対処しています。それでも、水質試験におけるイオン交換の規制上の定着は、この技術に持続的な収益基盤を与えています。予測期間を通じて、実験室が複数の化学手法を採用するにつれて技術の多様化が消耗品量を増加させ、セグメント全体でイオンクロマトグラフィー市場の成長を支えるでしょう。

用途別:規制の追い風に乗る環境試験

製薬・バイオ医薬品品質管理は2025年の収益の28.22%を生み出し、イオンクロマトグラフィー市場の最大セグメントであり続けますが、成熟した実験室が交換サイクルを延長するにつれて成長は鈍化しています。環境試験は2031年にかけて年平均成長率5.08%で成長すると予測されており、用途別で最速です。EPAのPFAS規制とEU飲料水指令により、3万5,000の水道事業者がイオンクロマトグラフィー設備の設置またはアップグレードを迫られています。地方自治体の実験室は、単一検出器のセットアップから12分間の分析で40種類のPFAS種を定量化するタンデム質量分析ハイブリッドへの移行を進めています。中国の産業排水業者は六価クロムに対するより厳しい規制に直面しており、機器の急速な普及を促しています。

食品・飲料安全も拡大する分野です。2024年の乳幼児用粉ミルクのリコールにより、生産者はインライン硝酸塩センサーを設置し、クラフトビール醸造業者は発酵に影響する硫酸塩と塩化物の追跡にイオンクロマトグラフィーを活用しています。「その他の研究」にまとめられた半導体・電池用途は、半導体工場とギガファクトリーが欠陥歩留まりの改善を追求するにつれて加速しており、TSMCは2025年に18台のシステムを設置し、アニオン誘発欠陥が22%減少したと報告しています。全体として、環境および新興産業用途が製薬の成長鈍化を相殺し、イオンクロマトグラフィー市場内で幅広い用途ミックスを維持しています。

注記: 個別セグメントのシェアはレポート購入後に入手可能

地域分析

北米は2025年のグローバル収益の39.64%を生み出し、厳格なPFAS規制の執行と大規模な製薬基盤が牽引しました。EPAの4 ppt暫定限度値は2年間の支出急増を引き起こし、改修が完了する2027年末までに落ち着く見込みです。カナダは米国のサプライチェーン多様化努力に対応するため2025年に14の品質管理実験室を追加し、地域の中一桁台の成長を維持しています。テスラのモンテレー・ギガファクトリーに代表されるメキシコの電気自動車電池拡大は電解質品質試験の需要をもたらし、成熟した市場全体にもかかわらず機器受注を安定させています。

アジア太平洋は最も成長の速い地域であり、2031年にかけて年平均成長率6.65%で成長すると予測されています。薬局方基準。台湾と韓国の半導体工場はウェーハ欠陥を低減するためにインライン・イオンクロマトグラフィーモニターを導入しており、システム1台あたり8万5,000米ドルの投資を正当化しています。日本の導入済み機器ベースは消耗品集約度の高いワークフローへのシフトが進んでおり、島津製作所と東ソーはローカライズされたサービスを活用してシェアを獲得しています。

欧州の成長は環境コンプライアンスにかかっています。2026年1月に施行される飲料水指令はPFASの四半期ごとの試験を義務付けており、地方自治体のネットワーク全体で大量調達が始まっています。ドイツの化学セクターは新たな廃水規制に対応するため2025年に140台のシステムを設置しており、このサイクルは2028年まで継続すると予測されています。英国はブレグジット後に22の品質管理実験室を追加し、医薬品・医療製品規制庁のガイドラインに準拠しました。南欧は分散した水道事業者のために遅れをとっていますが、結束基金が2029年まで実験室の近代化を支援しています。中東・アフリカは依然として初期段階にありますが、海水淡水化プラントがアニオンモニタリングを採用するにつれて有望な兆しを見せており、サウジアラビアのACWAパワーは2025年に6施設に設備を導入しました。南米は不均一な進展を示しており、ブラジルの加工肉に対する硝酸塩規制が着実ながらも控えめな成長の柱となっています。

競合状況

イオンクロマトグラフィー市場は中程度に集中しています。垂直統合された樹脂生産と複数年のサービス契約により、既存企業はマージンを保護しています。ベンダー各社は純粋なハードウェアイノベーションからバンドルされたソフトウェア、消耗品、予知分析へと戦略をシフトしています。Waters Empower 4は機器1台あたり年間3,200米ドルを課金し、粘着性の高い継続的収益を生み出しています。

地域専門企業はローカライズされたサービスとニッチな化学製品を活用しています。Metrohnが2025年6月に発売したモジュラープラットフォームは、ポンプ交換を必要とせずに検出器のアップグレードを可能にし、新興市場の予算制約に対応しています。MembraPureの2025年3月発売のハンドヘルドアナライザーは、大手ベンダーが十分に対応していないフィールド水質試験セグメントを標的としています。特許活動はサプレッサー材料と膜の耐久性における将来の競争を予測しています。Metrohnは2025年にサプレッサー寿命を40%延長する3件の特許を出願しており、競合他社の消耗品収益に脅威をもたらしています。

市場のダイナミクスは採用曲線の乖離も反映しています。大量処理実験室はサンプル単価削減のためにAI自動化を採用している一方、小規模実験室は資本制約からアップグレードを先送りしており、性能格差が拡大しています。ISO 17025認定は認定参照材料とバリデーション済みプロトコルをますます要求するようになっており、広範な文書ライブラリを持つ既存企業に有利に働いています。新規参入者は高いバリデーション障壁と分散した地域需要に直面しており、中期的にイオンクロマトグラフィー市場の安定した構造が維持されるでしょう。

イオンクロマトグラフィー産業のリーダー企業

Bio-Rad Laboratories Inc

Metrohm AG

Agilent Technologies Inc

Danaher Corporation(Cytiva)

Mitsubishi Chemical Corporation

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年6月:Bruker CorporationがtimsMetaboを発売し、イオン移動度質量分析法とクロマトグラフィー分離を組み合わせてppb以下のPFAS検出を実現しました。

- 2025年4月:Thermo Fisher ScientificがSolventumの精製・ろ過事業を41億米ドルで買収し、バイオ生産および分析ポートフォリオを強化しました。

- 2024年10月:Agilent Technologiesがスマート自動化とエネルギー効率機能を備えたInfinityLab LCシリーズを発売しました。

- 2024年6月:Puroliteがペンシルベニア州に樹脂製造施設を開設し、バイオプロセシング能力を拡大するとともに150名の熟練雇用を創出しました。

Research Methodology Framework and Report Scope

市場定義と主要カバレッジ

本調査では、イオンクロマトグラフィー市場を、イオン交換、イオンペア、またはイオン排除メカニズムによって陰イオンまたは陽イオンを分離する、新規の実験室用または工程用機器のすべてと定義し、各システムに同梱されるメーカー提供のソフトウェア、スターターカラム、および校正標準品を含む。この値は2025年の米ドル固定価格で表示される。

スコープ除外事項:単体の交換用カラム、アフターマーケットのサービス契約、およびイオンベースでないすべてのクロマトグラフィー技術は、本スコープの対象外とする。

セグメンテーション概要

- 製品タイプ別

- システム・機器

- 消耗品

- ソフトウェア・サービス

- クロマトグラフィー技術別

- イオン交換

- イオン排除

- イオン対

- 用途別

- 環境試験

- 製薬・バイオ医薬品

- 食品・飲料品質・安全

- その他の研究用途

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 欧州

- ドイツ

- 英国

- フランス

- イタリア

- スペイン

- その他の欧州

- アジア太平洋

- 中国

- 日本

- インド

- オーストラリア

- 韓国

- その他のアジア太平洋

- 中東・アフリカ

- 湾岸協力会議(GCC)

- 南アフリカ

- その他の中東・アフリカ

- 南米

- ブラジル

- アルゼンチン

- その他の南米

- 北米

詳細な調査方法論とデータ検証

一次調査

北米、欧州、アジア全域の研究室マネージャー、QCディレクター、環境規制当局、および機器販売代理店との複数回のインタビューにより、ユニット価格、スループットのトレンド、および今後の規制トリガーを検証した。リチウム電池電解質メーカーおよびジェネリック医薬品QAチームとのフォローアップ調査により、デスクワークでは曖昧であった採用曲線を精緻化した。

デスクリサーチ

米国EPA Method 1633の採用データ、EU REACHコンプライアンス申告、WHO飲料水イオン基準、リチウム電池電解質純度ガイドラインなどの公開技術規制および使用統計から着手し、対応可能な試験量を把握した。AOAC InternationalおよびIFPACの業界団体年鑑からインストールベース情報を収集し、企業の10-K、投資家向け資料、輸出入貨物台帳により地域別出荷内訳を補完した。有料データベース(企業収益についてはD&B Hoovers、機器発売に関するプレスリリースについてはDow Jones Factiva)により、財務情報およびタイムラインのギャップを補填した。Questelを通じた特許分析およびVolzaからの輸入記録により、新興検出器フォーマットおよび市場参入タイミングを検証した。記載されている情報源は例示であり、アナリストは数値および定義のクロスチェックのために複数の追加資料を参照した。

市場規模推計・予測

トップダウンモデルにより、政府の生産・貿易データおよび認定ラボ数を需要プールに変換し、選択的なボトムアップ検証、サプライヤー収益の積み上げ、チャネル在庫監査、およびサンプリングされた平均販売価格×数量計算と照合して合計値を精緻化する。主要変数には、実験室のインストールベース、PFASおよび硝酸塩の年間試験スループット、機器の平均販売価格、製薬QCのバッチ数、および新規IC-MS検出器の普及率が含まれる。予測には、マクロ経済成長、規制の段階的導入日程、および設備投資センチメントをドライバーとして、シナリオ分析と組み合わせた多変量回帰を採用する。ボトムアップのサンプルが不足する場合は、近隣地域からの補間および過去の更新サイクルによりギャップを補完する。

データ検証・更新サイクル

アウトプットは外部指標との差異チェック、シニアアナリストによるレビュー、および承認前に異常値を検出する二次チェックを経る。Mordorは12ヶ月ごとに更新を行い、世界的な規制変更や主要製品のリコールなど重大なイベントが発生した場合にはサイクル中間での更新を実施する。

Mordorのイオンクロマトグラフィーベースラインがなぜ信頼性を持つか

各社がスコープ、価格体系、更新頻度を異なる形で設定するため、公表推計値は自然と異なる。調達チームが各数値の根拠を追跡できるよう、この現実を事前に明示する。

主なギャップ要因としては、消耗品およびサービス収益が含まれているかどうか、新興IC-MSプラットフォームの取り扱い方法、通貨換算のタイミング、および各調査のベース年の確定時期などが挙げられる。Mordorの厳格なスコープ、年次更新、およびデュアルパス(トップダウンをサンプリングによるボトムアップで裏付け)モデリングにより、ベースラインを中立かつ意思決定に即応できる状態に維持している。

ベンチマーク比較

| 市場規模 | 匿名化された情報源 | 主なギャップ要因 |

|---|---|---|

| USD 3.20 B(2025年) | Mordor Intelligence | - |

| USD 2.96 B(2024年) | Global Consultancy A | カラムおよび樹脂の販売を機器と合算し、5年前の為替レートを使用 |

| USD 1.10 B(2024年) | Industry Association B | 機器本体のみを対象とし、3地域に限定 |

総じて、スコープの広さ、通貨パリティ、および更新頻度を正規化すると、Mordorの数値は保守的なハードウェアのみの集計と、より広範な試薬込みの集計の中間に位置しており、クライアントに対して公開追跡可能なデータで再現できる、バランスの取れた透明性の高いベースラインを提供している。

レポートで回答される主要な質問

2031年のイオンクロマトグラフィー市場の予測規模は?

イオンクロマトグラフィー市場規模は2031年までに42億1,000万米ドルに達すると予測されており、2026年から年平均成長率3.88%で成長します。

最も急速に拡大している製品セグメントは?

カラム、サプレッサー、試薬などの消耗品は、導入済み機器ベースからの継続的な需要により、年平均成長率5.81%で成長しています。

アジア太平洋が最も成長の速い地域である理由は?

中国、インド、台湾、韓国における製薬受託製造、半導体工場、リチウムイオンギガファクトリーの急速な拡大が、地域の年平均成長率6.65%を牽引しています。

規制は需要にどのような影響を与えているか?

水中のPFASに対するより厳しい限度値、医薬品添加剤仕様の厳格化、および近く制定予定の電池電解質基準により、イオンクロマトグラフィーは複数の産業にわたるコンプライアンス上の必須要件となっています。

現代のイオンクロマトグラフィーシステムにおけるAIの役割は?

AI対応ソフトウェアはグラジエントを最適化し、カラム寿命を予測し、ピーク同定を自動化し、予防保全を起動することで、メソッド開発時間と計画外のダウンタイムを二桁台のパーセンテージで削減します。

最終更新日: