SSDキャッシング市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 市場規模 (2026) | 77.84 十億米ドル |

| 市場規模 (2031) | 116.06 十億米ドル |

| 成長率 (2026 - 2031) | 8.32% CAGR |

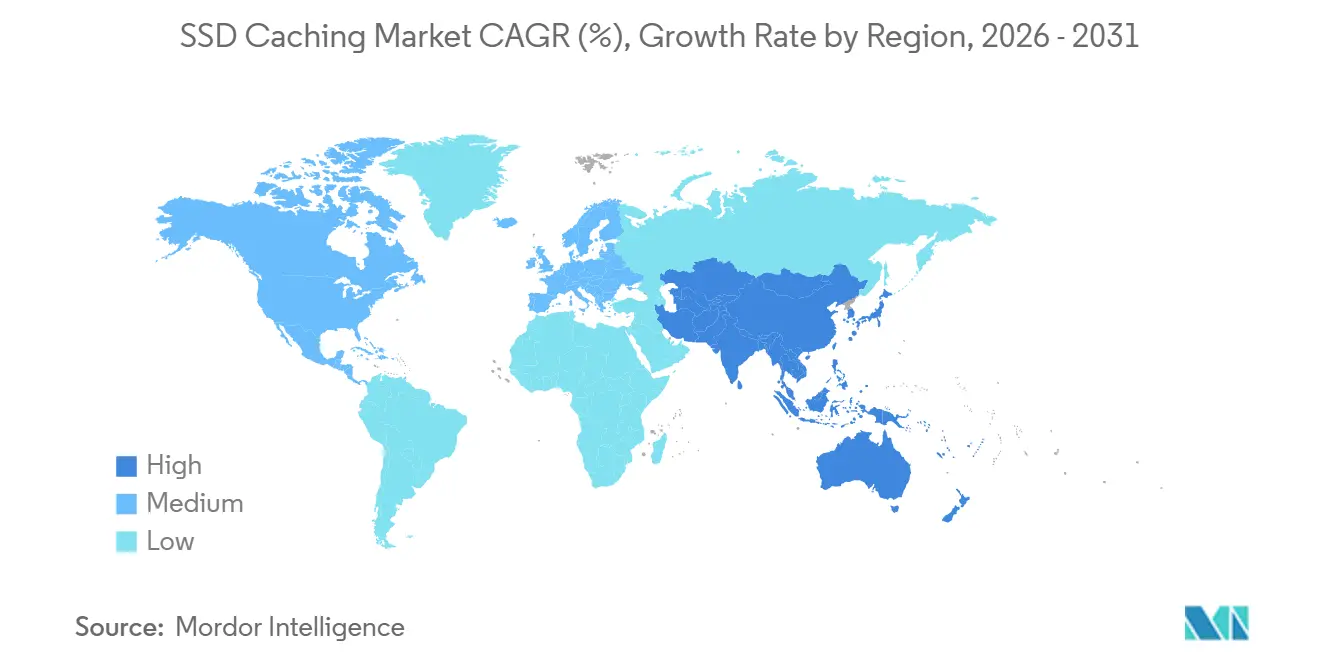

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

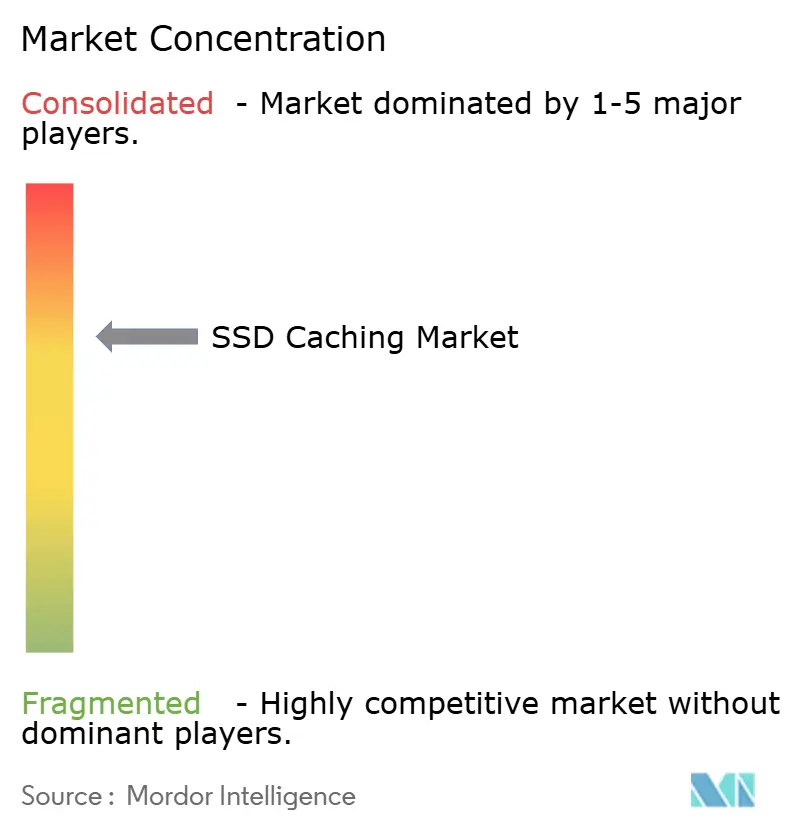

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor IntelligenceによるSSDキャッシング市場分析

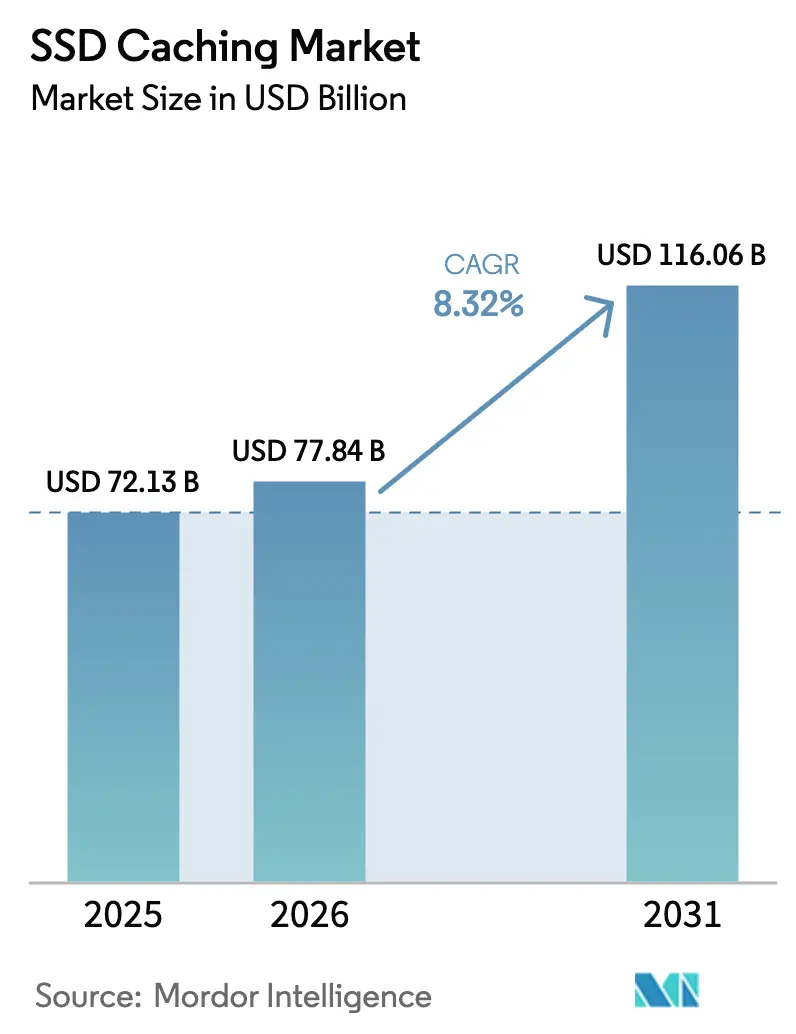

SSDキャッシング市場規模は、2025年の721億3,000万米ドルから2026年には777億8,000万米ドルへと成長し、2026年から2031年にかけて年平均成長率8.32%で2031年までに1,160億6,000万米ドルに達すると予測されています。低レイテンシデータサービスへの絶え間ない需要、PCIe 5.0およびコンピュートエクスプレスリンク(CXL)の主流化、ならびにエンタープライズにおけるソブリンAIワークフローの採用が近期収益を押し上げています。ハードウェアのシェアは依然として支配的ですが、仮想化が物理メディアからパフォーマンス層を切り離すにつれ、ソフトウェア定義型階層化へのシフトは明確です。クラウドネイティブのデプロイメントは加速しており、ハイパースケーラーがNVMe over Fabricsをルーティンサービスとして提供する一方、オンプレミスアレイは従量課金制によりシェアを守っています。競争エネルギーは生の容量からプロトコルの相互運用性と耐久性へと移行しており、NAND製造とファームウェアロードマップの両方を持つベンダーに機会をもたらしています。サプライチェーンの不安定性、地政学的な輸出規制、および新興のデータ主権規制が主要な逆風として残っていますが、SSDキャッシング市場は垂直統合と柔軟なライセンスを組み合わせたプロバイダーに引き続き恩恵をもたらしています。

レポートの主要ポイント

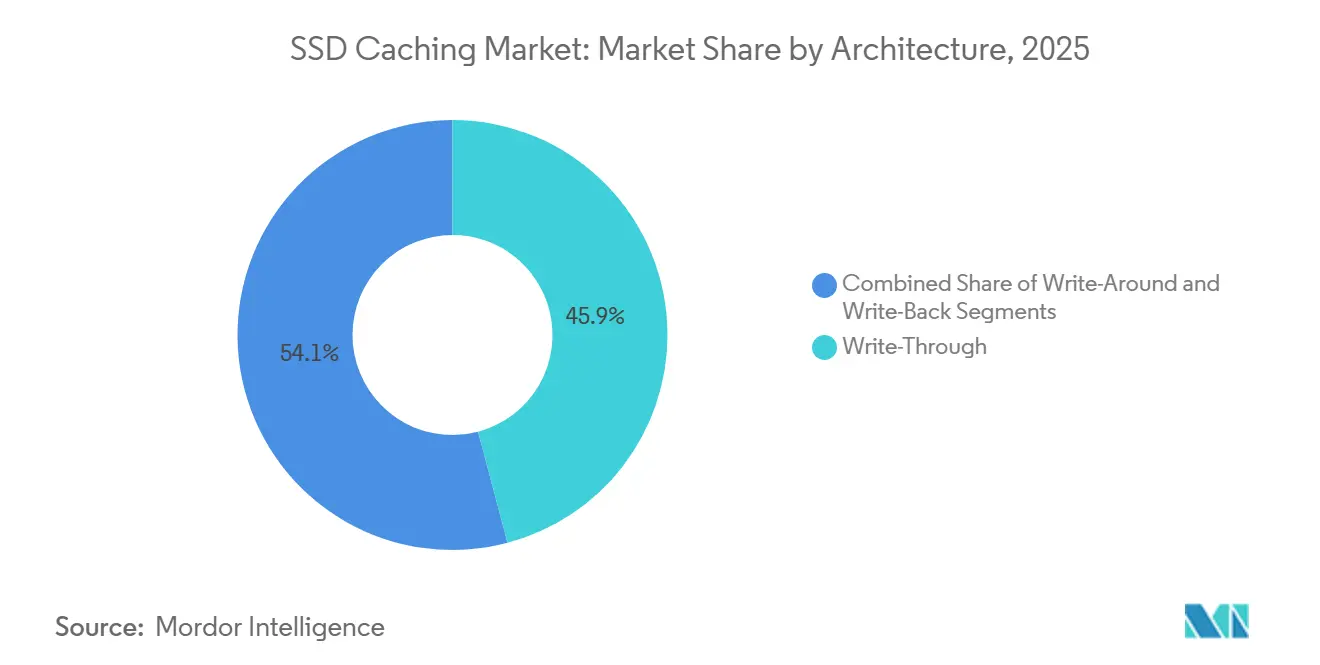

- アーキテクチャ別では、ライトスルーが2025年に市場シェアの45.88%を占め、ライトアラウンドはキャッシングモードの中で最も速い2031年までの年平均成長率9.34%で拡大すると予測されています。

- コンポーネント別では、ハードウェアが2025年に市場シェアの68.63%を占めましたが、ソフトウェア定義型レイヤーはスタック内で最も高い2031年までの年平均成長率9.56%で成長すると予測されています。

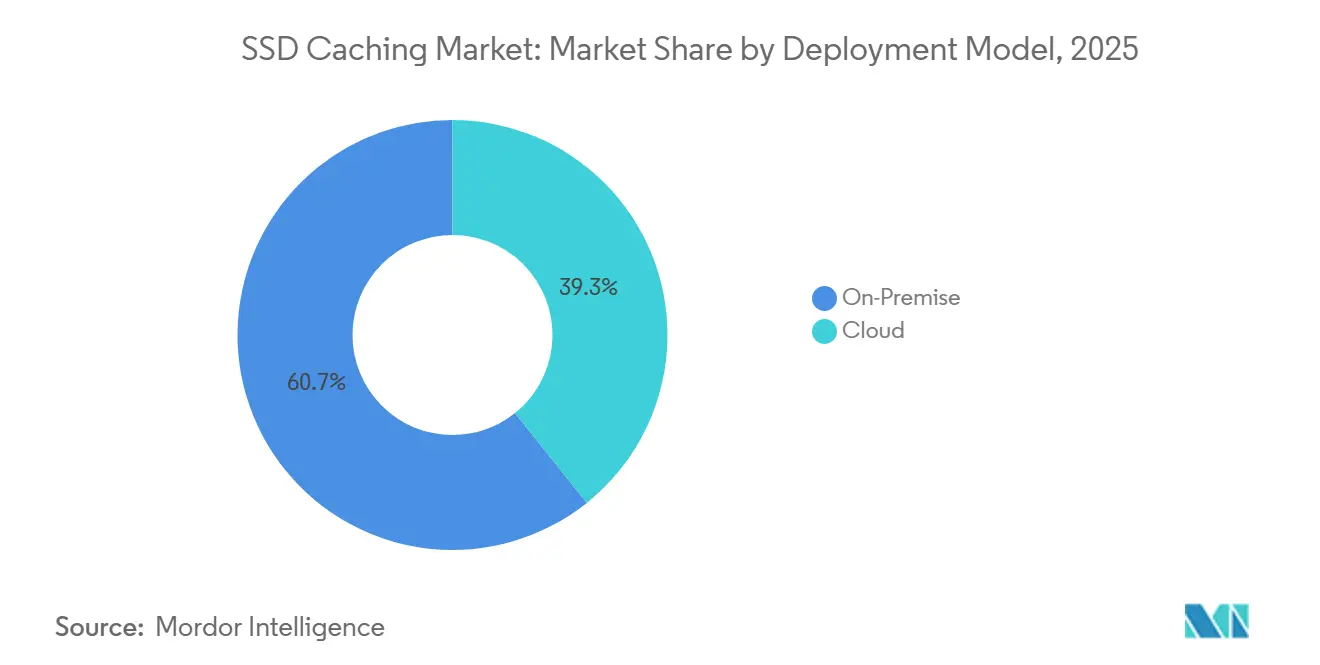

- デプロイメントモデル別では、オンプレミスのインストールが2025年に市場シェアの60.74%を占め、クラウドネイティブキャッシングは他のすべての環境を上回る2031年までの年平均成長率9.82%で進展しています。

- アプリケーション別では、エンタープライズサーバーが2025年に69.13%のシェアでリードしていますが、パーソナルコンピューティングは最も速いセグメントとして2031年までの年平均成長率9.42%で進展しています。

- 地域別では、北米が2025年に市場シェアの38.84%を占め、アジア太平洋地域は2026年から2031年にかけて最も強い地域別年平均成長率9.91%を記録する見込みです。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

グローバルSSDキャッシング市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | 年平均成長率予測への影響(~%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| NVMeベースのデータセンターの採用加速 | +2.1% | 北米およびアジア太平洋地域に集中したグローバル | 中期(2〜4年) |

| エンタープライズ全体でのデータ分析ワークロードの増加 | +1.8% | グローバル、北米およびヨーロッパで最も強い | 短期(2年以内) |

| 低レイテンシエッジコンピューティングインフラへの需要 | +1.5% | アジア太平洋地域が中心、中東・アフリカへの波及 | 中期(2〜4年) |

| ハイパーコンバージドインフラデプロイメントの成長 | +1.3% | 北米およびヨーロッパ、アジア太平洋地域で新興 | 中期(2〜4年) |

| PCIe 5.0およびCXLプロトコルサポートの主流化 | +1.0% | グローバル、北米およびアジア太平洋地域が主導 | 長期(4年以上) |

| AIによるウェアレベリングを通じたSSD耐久性の向上 | +0.7% | グローバル、北米での早期採用 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

NVMeベースのデータセンターの採用加速

NVMe over Fabricsがシリアルアドバンストテクノロジーアタッチメント(SATA)およびシリアルアタッチドSCSI(SAS)に取って代わり、レイテンシをミリ秒からマイクロ秒へと削減し、各ドライブが桁違いに多くのIOPSを処理できるようにしています。IntelはXeonプラットフォームにおけるNVMe SSDのアタッチ率が2026年第1四半期に75%を超えたと報告しており、ハイパースケーラーの標準化を裏付けています。KioxiaのPCIe 5.0 CD9Pドライブは14 GB/sの読み取り速度を実現し、1台のデバイスで第4世代ユニット3台分を置き換え、ラック数、電力、および冷却を削減できます。この移行はレガシーブロックプロトコルSANに負荷をかけ、エンタープライズをソフトウェア定義型ストレージファブリックへと向かわせており、ライセンスのオーバーヘッドは増加するものの、100マイクロ秒未満のキャッシュヒットを実現します。[1]Intel Corporation、「Intelの2026年第1四半期財務結果報告」、intc.com

エンタープライズ全体でのデータ分析ワークロードの増加

生成AIワークロードの爆発的な増加により、グローバルのデータウェアハウスクエリ量は2025年に前年比42%拡大し、持続的なランダム読み取りへの需要が高まっています。Dellは金融サービス顧客向けのNVMeキャッシング統合型PowerStorageアレイの出荷が63%増加したと指摘しています。SSDキャッシュにより、エンタープライズは総容量のごく一部にホットデータセットをステージングし、サービスレベルアグリーメントを維持しながら高コストな容量アップグレードを先送りにできます。変化するアクセスパターンの中でキャッシュヒット率を安定させるため、機械学習ベースのプリフェッチングが台頭しています。[2]Dell Technologies、「Dellの2025会計年度第4四半期および通期業績報告」、investors.delltechnologies.com

低レイテンシエッジコンピューティングインフラへの需要

製造、小売、および通信の各業種では、ARおよび自動運転車のテレメトリに対する10ミリ秒の予算を超えるクラウドラウンドトリップを回避するため、ローカライズされたキャッシュを展開しています。HPEとVerizonは2025年後半に5Gサイトへのバックアップ付きNVMeエッジサーバーの展開を開始し、Samsungは-40℃から85℃の動作と電源断保護に認定された産業グレードのSSDを出荷しました。中国のサイバーセキュリティ法は、国内で生成されたデータをオンショアに保持することを義務付けることでローカライズを強化し、地域固有のキャッシュ構築を促進し、コンプライアンスに精通したベンダーを優遇しています。[3]Hewlett Packard Enterprise、「HPEがエッジコンピューティングインフラでVerizonと提携」、hpe.com

ハイパーコンバージドインフラデプロイメントの成長

Nutanixは、2026会計年度に出荷された新規クラスターの68%にNVMeキャッシングが含まれており、2年前の41%から増加したと述べています。NVMeキャッシュを搭載した4ノードのハイパーコンバージド構成は、12ノードのオールフラッシュアレイのIOPSを資本コストの60%で実現でき、中堅企業を引き付けています。ただし、共有キャッシュプールはノイジーネイバー問題に悩まされており、ベンダーはサービス品質プロファイルを追加し、事前調整済みキャッシングを提供するマネージドハイパーコンバージドサービスの台頭を促しています。

制約の影響分析*

| 制約 | 年平均成長率予測への影響(~%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| エンタープライズSSDキャッシュの高い初期設備投資 | -1.4% | グローバル、コスト重視の新興市場で最も深刻 | 短期(2年以内) |

| マルチ階層ストレージアーキテクチャの維持における複雑性 | -1.1% | グローバル、特に北米およびヨーロッパ | 中期(2〜4年) |

| 書き込み集中型ワークロードにおける限定的なパフォーマンス向上 | -0.8% | グローバル、トランザクションデータベースセグメントでの影響が大きい | 中期(2〜4年) |

| 先進NANDコンポーネントにおけるサプライチェーンの不安定性 | -0.9% | グローバル、アジア太平洋地域の製造拠点で深刻な影響 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

エンタープライズSSDキャッシュの高い初期設備投資

エンタープライズNVMe SSDのコストはギガバイトあたり0.80〜1.20米ドルであるのに対し、ニアラインHDDは0.05米ドルであり、16〜24倍の差がアップグレードを妨げています。MicronのFY2025における15%の価格引き上げは、AIサーバーがウェーハ出力を吸収したことで、長年の平均販売価格下落を逆転させました。Pure StorageのEvergreen//Foreverのような従量課金制プログラムは設備投資を軽減しますが、普及率は20%未満にとどまっており、ハイパースケーラーが前進する一方で中堅バイヤーが第4世代資産を活用し続ける二極化した市場を生み出しています。

マルチ階層ストレージアーキテクチャの維持における複雑性

NetAppは、ONTAPサポートチケットの3分の1以上がキャッシュ層の設定ミスに起因していることを明らかにしました。キャッシュヒット率はワークロードの局所性の変化により大きく変動し、AIによる階層化は安定するまでに数ヶ月のテレメトリを必要とします。小規模なITチームはチューニングの専門知識を欠いており、コスト効率を運用の容易さと引き換えにするシンプルなオールフラッシュアレイに戻ることが多いです。業界団体は標準APIを開発していますが、統合にはまだ数年かかる見込みです。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

アーキテクチャ別:ライトスルーの安定性、ライトアラウンドの勢い

ライトスルーは2025年に市場シェアの45.88%を維持し、トランザクションデータベースが同期的な耐久性を要求するためSSDキャッシング市場の基盤となっています。大規模な金融およびeコマースプラットフォームは、すべての書き込みがオリジンにミラーリングされデータ損失の懸念がなくなるため、この設計を好んでいます。しかし、ライトアラウンドは読み取りレイテンシが書き込み速度よりも重要な分析ワークロードを反映し、2031年までの年平均成長率9.34%で最も速い成長を記録する見込みです。ソフトウェア定義型アレイにより、管理者はボリュームごとにキャッシングモードを切り替えられるようになり、レガシーコントローラーが欠く柔軟性を注入し、SSDキャッシング市場内でのワークロード分割の拡大をサポートしています。

PCIe 5.0帯域幅の急増により、取り込みトラフィックがキャッシュをバイパスしてもライトアラウンドアレイを詰まらせることなく処理できるようになり、歴史的なボトルネックが解消されました。SnowflakeとDatabricksは、95%の読み取り比率を示すクラウドウェアハウスのモデルを標準化しており、広範なアーキテクチャの転換を示しています。一方、ライトバックは混合ワークロードに対して持続していますが、バッテリーバックアップ付き揮発性バッファーまたは永続メモリモジュールに依存しています。全体として、キャッシングモードの多様性はバイヤーの選択肢を広げ、SSDキャッシング市場全体での機能競争を激化させています。

注記: 個別セグメントのシェアはレポート購入後に入手可能

コンポーネント別:ソフトウェア定義型シェアが徐々に上昇

ハードウェアは2025年に市場シェアの68.63%を占めましたが、エンタープライズが論理的なパフォーマンス層を基盤となるメディアから切り離すにつれ、ソフトウェア定義型キャッシングプラットフォームは2031年までの年平均成長率9.56%のペースで進んでいます。DataCore SANsymphonyなどのプラットフォームは、あらゆるブロックデバイスをキャッシュ層に変換し、老朽化したSASドライブから残存価値を引き出しながら、同じクラスターにPCIe 5.0 SSDを組み込みます。このシフトはベンダーロックインを低下させますが、ドライブメーカーに差別化のためのよりスマートなファームウェアの組み込みを迫ります。

Micronの9550 SSDはコントローラー上の機械学習を統合してホットデータを予測します。SamsungのFlexible Data Placementにより、ホストは同一ドライブ内の高耐久SLCへの書き込みを誘導できます。これらのイノベーションはSSDキャッシング市場におけるハードウェアとソフトウェアの機能セットの境界を曖昧にし、バイヤーに総所有コストのフレームワークの再評価を促しています。

デプロイメントモデル別:クラウドネイティブキャッシングのスケールアウト

オンプレミスは、金融、医療、および公共部門におけるデータ居住義務のおかげで2025年に市場シェアの60.74%を維持しました。Dell APEXのような従量課金モデルにより、顧客は容量をリースでき、設備投資を軽減しながらデータをオンサイトに保持できます。それでも、クラウドネイティブキャッシングはAWS io2 Block ExpressおよびMicrosoft Azure Premium SSD v2がオンプレミスアレイに匹敵するボリュームごとのIOPSとスループットを提供するため、年平均成長率9.82%で成長しています。

ハイブリッドブループリントが戦略を支配しており、レイテンシに敏感なデータベースはローカルに留まりながら、バースト分析はクラウドへと流動的に拡張します。NetApp BlueXPおよびPure Storage Portworxの統合コントロールプレーンが複数の場所にわたるキャッシュ層を調整し、運用負荷を軽減しています。ヨーロッパと中国のデータ主権法により、多国籍企業は管轄区域ごとにキャッシュを複製することを余儀なくされ、複雑性は増しますが、SSDキャッシング市場における統合管理の対象需要を拡大しています。

アプリケーション別:サーバーが支配、クライアントが加速

エンタープライズサーバーは2025年に市場シェアの69.13%を占め、AIトレーニングクラスターがチェックポイントファイルへのサブミリ秒アクセスを必要とするためです。NVIDIAのDGX SuperPODはGPUノードあたり約2 TBのNVMeキャッシュを規定しており、MongoDB Atlasのような分散データベースはシャードクラスター全体で一貫したレイテンシを保証するために共有ストレージよりもローカルNVMeを優先しています。これらの慣行により、エンタープライズサーバーは2020年代半ばまでSSDキャッシング市場規模のアンカーテナントとして固定されています。

しかし、パーソナルコンピューティングは2031年までの年平均成長率9.42%で上昇する見込みです。Microsoft CopilotとApple Intelligenceはいずれもクラウドコールを回避するためにモデルウェイトをローカルにキャッシュし、コンシューマーSSDにより高い耐久性仕様を求めています。ビデオ編集やCAD向けのワークステーションも同様に、共有NASリンクの輻輳を解消するためにクライアントサイドキャッシュに依存しています。欧州連合の修理する権利に関する法律により、モジュール式SSD設計が強制される可能性があり、ノートブックおよびスモールフォームファクターデスクトップを再形成し、SSDキャッシング市場に増分的な出荷量をもたらすことになります。

地域分析

北米は2025年に市場シェアの38.84%でリードし、バージニア州、オレゴン州、テキサス州のハイパースケールキャンパスが毎月数千台のPCIe 5.0ドライブを消費することで支えられています。半導体・科学法(CHIPS and Science Act)に基づく連邦インセンティブが国内組み立てを奨励し、FIPS 140-3などの暗号化義務が認定済みセキュアファームウェアを持つドライブへとサプライヤーフィールドを絞り込んでいます。ただし、交換サイクルは5年を超えて長期化しており、他の地域と比較して成長を緩和しています。

アジア太平洋地域は2031年までの最速の年平均成長率9.91%を記録する見込みです。中国の第14次五カ年計画はエンタープライズストレージにおける国産化率70%を目標とし、国産コントローラーおよびNAND開発を促進しています。SK hynixはCXLモジュール容量を2028年までに3倍にするために39億米ドルを投資しており、キャッシュコヒーレントメモリがSSDキャッシング市場の一部を置き換えると賭けています。デジタル個人データ保護法に後押しされたインドのデータセンター建設は、対象床面積を2倍にし、高温多湿環境に最適化されたキャッシュデバイスへの地域需要を高めています。

ヨーロッパ、中東、アフリカはより小規模ながら戦略的なクラスターを形成しています。一般データ保護規則(GDPR)が域内キャッシングを義務付け、NVMeアレイを事前インストールするコロケーション事業者に恩恵をもたらしています。ドイツと英国がヨーロッパの支出をリードし、サウジアラビアとアラブ首長国連邦は米国または中国のハイパースケーラーへの依存を減らすためにソブリンクラウドクラスターに資金を投じています。MicrosoftのAzureのナイジェリアおよびエジプトへの拡大は将来の需要を示していますが、アフリカ全体での広範な採用は不安定な電力網と限られた光ファイバーによって制約されており、SSDキャッシング市場シェアを抑制しています。

競合環境

市場集中度は中程度であり、Samsung Electronics、Micron Technology、Intel(Solidigm)、SK hynix、Kioxiaなどのプレーヤーが含まれています。垂直統合が重要な参入障壁を提供し、これらの企業がNANDロードマップをコントローラーファームウェアと整合させ、スタック全体でマージンを吸収できるようにしています。KingstonやSeagateのようなファブレスアセンブラーはNAND価格変動の下流に位置し、割り当てリスクとより厳しいコモディティ化にさらされています。

戦略はギガバイトからプロトコルの洗練度へとシフトしています。SamsungとSK hynixは新しいドライブにFlexible Data PlacementとCXL機能を組み込み、Pure StorageとNetAppはシステムソフトウェア内のAI階層化アルゴリズムに依存してライセンスをアップセルしています。ハイパースケーラーはアリーナを複雑にしており、AWS Nitro SSDとGoogle Hyperdiskは独自コントローラーを使用し、マーチャントドライブをキャッシュターゲットではなく容量に追いやっています。コンプライアンスも別のハードルを追加しており、EU サイバーレジリエンス法はセキュアブートと認証を義務付け、認定済み暗号化サプライチェーンをすでに運用している既存企業に恩恵をもたらします。

エッジキャッシングはプレミアムニッチを開いています。SamsungとWestern Digitalは30〜50%のプレミアムを要求し、通信基地局に適した拡張温度範囲・電源断保護付きSSDを提供しています。Astera LabsやMontage TechnologyなどのディスラプターはCXLメモリモジュールを推進し、マイクロ秒レイテンシが必須のSSDキャッシング市場のセグメントを置き換えようとしています。NVM Expressコンソーシアムによって批准されたFlexible Data Placementは、ベンダーの提供をさらに差別化し、顧客を特定のファームウェアエコシステムに囲い込む可能性があります。

SSDキャッシング産業リーダー

Samsung Electronics Co., Ltd.

Intel Corporation

Kioxia Holdings Corporation

Western Digital Corporation

Micron Technology, Inc.

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2026年2月:SK hynixは清州でのCXLメモリモジュール生産拡大に39億米ドルを投じ、2028年までに3倍の容量を目標としています。

- 2026年1月:Samsung Electronicsは、シーケンシャル読み取り速度14,500 MB/sのPM9E1 PCIe 5.0エンタープライズSSDをリリースし、第4世代ドライブと比較して総所有コストを25%削減することを約束しています。

- 2026年1月:Microsoft AzureはIOPS、スループット、容量を個別に調整できるPremium SSD v2ボリュームを発売し、分析ワークロードの過剰プロビジョニングコストを最大40%削減しました。

- 2025年12月:LenovoはNVMeキャッシング統合型のThinkAgile MX3000ハイパーコンバージドノードとNutanixソフトウェアを発表し、デプロイメントのタイムラインを数週間から数日に短縮しました。

グローバルSSDキャッシング市場レポートの範囲

SSDキャッシングとは、ソリッドステートドライブ(SSD)をキャッシュとして使用し、頻繁にアクセスされるデータを保存することで、システムパフォーマンスを向上させレイテンシを低減するプロセスを指します。この技術は、エンタープライズサーバーおよびパーソナルコンピューティングシステムの効率を高めるために、さまざまな業界で広く採用されています。

SSDキャッシング市場レポートは、アーキテクチャ(ライトスルー、ライトバック、ライトアラウンド)、コンポーネント(ハードウェアおよびソフトウェア)、デプロイメントモデル(オンプレミスおよびクラウド)、アプリケーション(エンタープライズサーバーおよびパーソナルコンピューティング)、および地域(北米、南米、ヨーロッパ、アジア太平洋地域、中東・アフリカ)別にセグメント化されています。市場予測は金額(米ドル)ベースで提供されています。

| ライトスルー |

| ライトバック |

| ライトアラウンド |

| ハードウェア |

| ソフトウェア |

| オンプレミス |

| クラウド |

| エンタープライズサーバー |

| パーソナルコンピューティング |

| 北米 | 米国 | |

| カナダ | ||

| メキシコ | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| その他の南米 | ||

| ヨーロッパ | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| その他のヨーロッパ | ||

| アジア太平洋地域 | 中国 | |

| 日本 | ||

| インド | ||

| 韓国 | ||

| オーストラリア | ||

| その他のアジア太平洋地域 | ||

| 中東・アフリカ | 中東 | サウジアラビア |

| アラブ首長国連邦 | ||

| トルコ | ||

| その他の中東 | ||

| アフリカ | 南アフリカ | |

| エジプト | ||

| ナイジェリア | ||

| その他のアフリカ | ||

| アーキテクチャ別 | ライトスルー | ||

| ライトバック | |||

| ライトアラウンド | |||

| コンポーネント別 | ハードウェア | ||

| ソフトウェア | |||

| デプロイメントモデル別 | オンプレミス | ||

| クラウド | |||

| アプリケーション別 | エンタープライズサーバー | ||

| パーソナルコンピューティング | |||

| 地域別 | 北米 | 米国 | |

| カナダ | |||

| メキシコ | |||

| 南米 | ブラジル | ||

| アルゼンチン | |||

| その他の南米 | |||

| ヨーロッパ | ドイツ | ||

| 英国 | |||

| フランス | |||

| イタリア | |||

| スペイン | |||

| その他のヨーロッパ | |||

| アジア太平洋地域 | 中国 | ||

| 日本 | |||

| インド | |||

| 韓国 | |||

| オーストラリア | |||

| その他のアジア太平洋地域 | |||

| 中東・アフリカ | 中東 | サウジアラビア | |

| アラブ首長国連邦 | |||

| トルコ | |||

| その他の中東 | |||

| アフリカ | 南アフリカ | ||

| エジプト | |||

| ナイジェリア | |||

| その他のアフリカ | |||

レポートで回答される主要な質問

2031年までのグローバルSSDキャッシング市場規模の予測は?

市場は2031年に1,160億6,000万米ドルに達すると予測されています。

グローバルSSDキャッシングの2031年までの年平均成長率の予測は?

このセグメントは2026年から2031年にかけて年平均成長率8.32%で成長すると予測されています。

最も速く拡大しているキャッシングアーキテクチャはどれですか?

ライトアラウンド構成は2031年までの年平均成長率9.34%を記録すると予測されており、全モードの中で最も高い成長率です。

2025年に北米が貢献した収益シェアはどのくらいですか?

北米は2025年にSSDキャッシング市場の38.84%を占めました。

ソフトウェア定義型キャッシング層が注目を集めている理由は何ですか?

エンタープライズがメディアタイプを混在させデータ配置を自動化できるようにし、ソフトウェアセグメントの2031年までの年平均成長率9.56%を支えています。

最も高い成長率が見込まれる地域はどこですか?

アジア太平洋地域は中国とインドへの投資に後押しされ、年平均成長率9.91%で最も強い拡大を記録する見込みです。

最終更新日: