北米データセンターSSD市場規模・シェア

市場概要

| 調査期間 | 2019 - 2031 |

|---|---|

| 予測データ期間 | 2025 - 2031 |

| 歴史データ期間 | 2019 - 2023 |

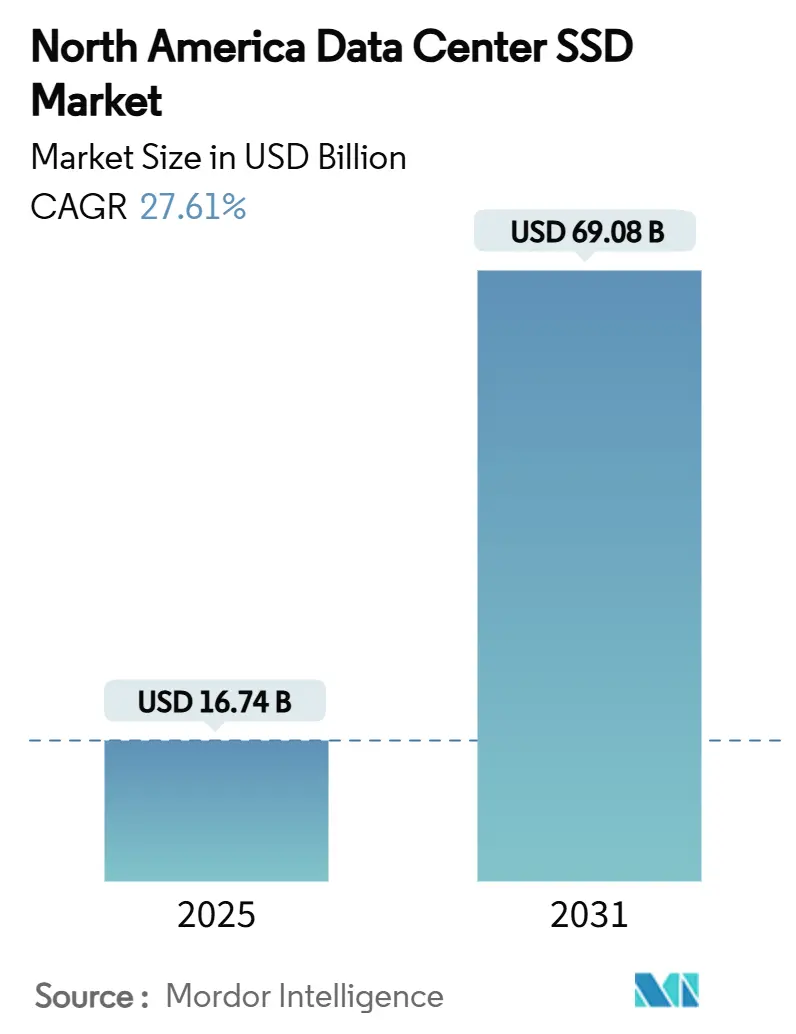

| 市場規模 (2025) | 16.74 十億米ドル |

| 市場規模 (2031) | 69.08 十億米ドル |

| 成長率 (2025 - 2031) | 27.61% CAGR |

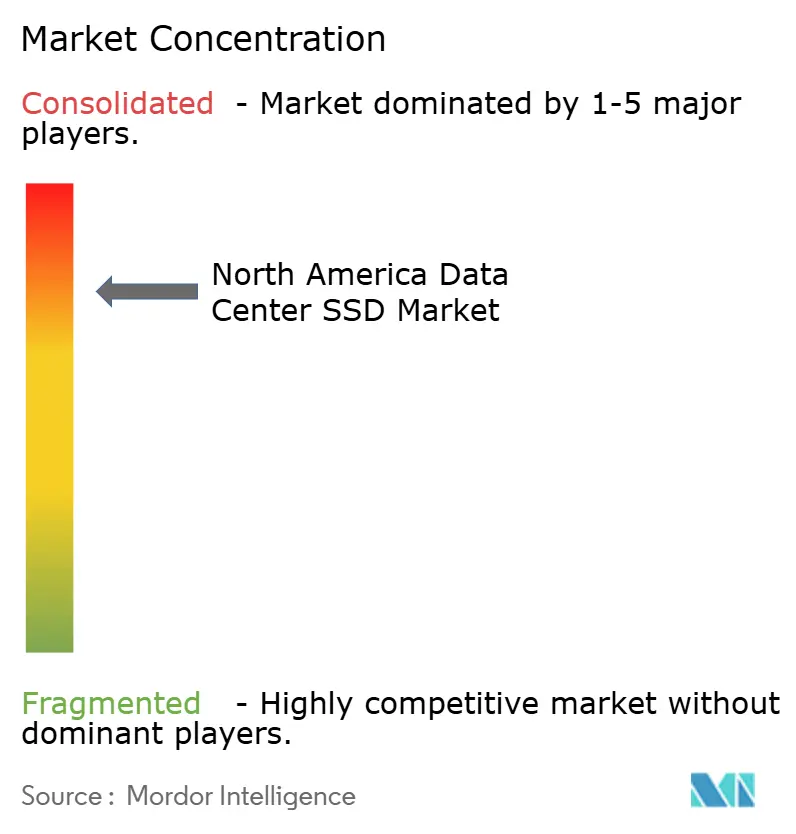

| 市場集中度 | 高 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる北米データセンターSSD市場分析

北米データセンターSSD市場規模は2025年に167億4,000万米ドルと評価され、2031年までに690億8,000万米ドルに達すると予測されており、2025年から2030年にかけて堅調な27.61%のCAGRを記録します。生成AI学習、PCIe Gen5帯域幅への急速な移行、オールフラッシュアレイに関する企業のESG義務が収束し、調達優先事項とリフレッシュサイクルを再定義しています。ハイパースケールクラウドプロバイダーが設置台数の大部分を占める一方、エッジデータセンターの建設拡大が堅牢化されたNVMeドライブへの新たな需要を生み出しています。4TB以上への容量移行、書き込みインテンシブ10-DWPDの設計を優先するアーキテクチャーの転換、QLC周辺のNAND技術革新はいずれも、出荷台数と平均販売価格の持続的な上昇を後押ししています。一方、CHIPS法は地政学的リスクを低減しリードタイムを短縮する国内製造を促進していますが、NANDの価格変動とPCIe Gen5/6に関連する熱管理上の課題は依然として持続的な逆風となっています。

主要レポートのポイント

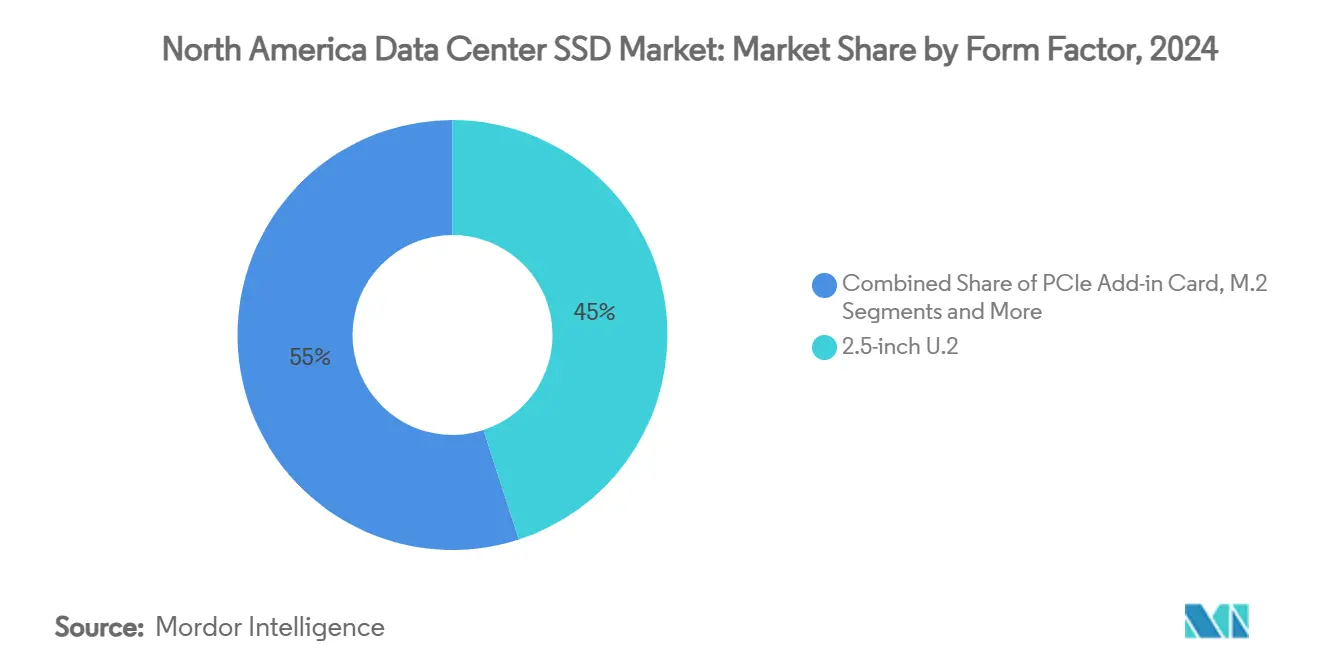

- フォームファクター別では、2.5インチU.2が2024年の北米データセンターSSD市場シェアの45%を占め、E1.SはCAGR 27%で2030年まで拡大すると予測されています。

- インターフェース別では、PCIe Gen4が2024年に55%の収益シェアを獲得し、PCIe Gen5は2030年までCAGR 30%で成長すると予測されています。

- NAND技術別では、TLCが2024年に70%のシェアで優位を占め、QLC は同期間にCAGR 29%で拡大しています。

- ドライブアーキテクチャー別では、ミックスドユース3-DWPDソリューションが2024年の北米データセンターSSD市場規模の53%を占め、書き込みインテンシブ10-DWPDが2030年までCAGR 28%でトップの成長を牽引しています。

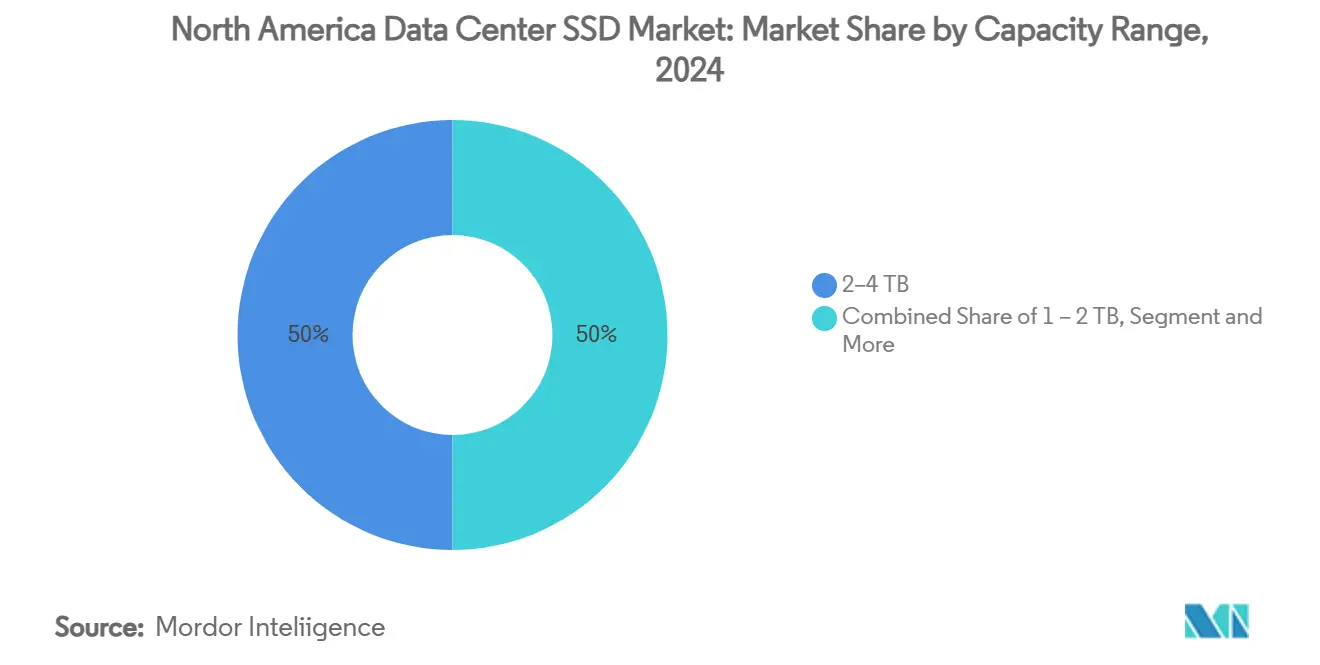

- 容量別では、2~4TBクラスが2024年の北米データセンターSSD市場規模の50%を占めましたが、4TB以上のドライブはCAGR 27.81%で上昇する見込みです。

- エンドユーザー別では、ハイパースケールクラウドプロバイダーが2024年に60%の収益を貢献し、エッジデータセンターは2030年までCAGR 28%で最速の成長を記録しています。

北米データセンターSSD市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | (~)CAGR予測への影響(%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| AIおよび生成AIワークロードの爆発的増加によるNVMe SSD需要の拡大 | +8.5% | 北米(ノーザンバージニア、オレゴン、テキサス) | 短期(2年以内) |

| PCIe Gen4/5インターフェースへの急速な移行によるリフレッシュサイクルの加速 | +6.2% | 北米およびグローバルハイパースケール市場 | 中期(2~4年) |

| 3D TLC/QLC NANDの1GBあたりコスト低下によるHDDとの価格同等性の実現 | +4.8% | グローバル、北米が先行 | 中期(2~4年) |

| エネルギー効率の高いオールフラッシュアレイを優先するESGカーボンニュートラル義務 | +3.1% | 北米および欧州連合 | 長期(4年以上) |

| 堅牢化されたNVMeドライブを必要とするエッジデータセンターの建設拡大 | +2.9% | 北米二次市場 | 中期(2~4年) |

| CHIPS法およびIRS第179条インセンティブによるSSD製造の国内化 | +2.2% | 北米 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

AIおよび生成AIワークロードの爆発的増加によるNVMe SSD需要の拡大

大規模言語モデルの学習は現在、サブミリ秒のストレージレイテンシーを必要とするペタバイト規模のデータセットを消費しています。MetaによるNVIDIA H100 GPU 35万台の展開は、GPU使用率を90%以上に維持するために高帯域幅NVMeティアへの内部移行を促しました。[1]Meta Platforms、「大規模なAIインフラの構築」、about.fb.comハイパースケーラーが容量を確保する中、エンタープライズSSDの契約価格は2025年に四半期ごとに10%上昇しており、この傾向が認定サイクルを短縮しPCIe Gen5の普及を加速させています。AI最適化SSDはワット当たりの性能を重視し、主要指標としてGBあたりコストに取って代わっています。その結果、北米データセンターSSD市場では顕著なリフレッシュサイクルが生じており、レガシーSATAの在庫は急速に廃止されています。需要の高まりは、PCIe Gen5リタイマーなどの主要コンポーネントのサプライチェーンリスクも拡大させており、オペレーターはマルチソーシングフレームワークへの移行を余儀なくされています。

PCIe Gen4/5インターフェースへの急速な移行によるリフレッシュサイクルの加速

PCIe Gen5はGen4の帯域幅を14GB/sに倍増させ、データベースおよびAI推論ワークロードのレイテンシーを大幅に削減します。Western Digitalの64TBエンタープライズSSDは、コンピューティング集約型環境向けに調整されたGen5スループットを示しています。[2]Western Digital、「AIと分析のための将来対応型PCIe Gen5 SSD」、westerndigital.comIntelのXeon 6プロセッサーとMicron Gen5 SSDを組み合わせることで、実際のパイロット環境において12%のレイテンシー改善が記録されています。一方、Silicon Motionは28GB/sの能力を持つPCIe 6.0コントローラーを発表し、今世紀末までにGen3デバイスを時代遅れにするインターフェースロードマップを示しました。Gen5は消費電力を増加させますが、ワット当たりのIOPSの向上がAIクラスターへの採用を正当化します。その結果、北米データセンターSSD市場では交換間隔が短縮され、台数成長が計上される前から出荷金額が増加しています。

3D TLC/QLC NANDの1GBあたりコスト低下によるHDDとの価格同等性の実現

Samsungの1,000層QLC実現への道筋は、ハフニア強誘電体を使用してペタバイト規模のドライブを実現し、アクセスレイテンシーでHDDを上回りながらHDDの経済性に匹敵します。[3]Samsung Electronics、「次世代QLC NAND開発」、samsung.comPure StorageとMicronは、G9 QLC NANDと高度な圧縮アルゴリズムを活用することでHDDアレイと比較して74%のコスト削減を実証しました。米国科学アカデミーは、2025年のSSD平均販売価格を1TBあたり60米ドルと予測しており、エンタープライズHDD製品との差を縮めています。したがって、オールフラッシュへの移行は北米データセンターSSD市場全体の新規ワークロードにおいて戦術的なものからデフォルトへと転換しています。かつてHDD中心であったオブジェクトストレージリポジトリも、TCOを損なうことなくウォームデータの取得を改善するQLC SSDを採用しています。

エネルギー効率の高いオールフラッシュアレイを優先するESGカーボンニュートラル義務

企業の情報開示は、役員報酬を炭素削減指標に結びつけることが増えており、ストレージの電力効率が取締役会レベルの検討事項に格上げされています。Pure StorageのDirectFlashプラットフォームは、HDDシステムと比較して消費電力を75%削減し、障害関連のトラック出動を削減することで、エネルギーとスコープ3排出量の両方を削減します。Solidigmは、ファンレスサーバーを可能にし冷却コストを40%削減する液冷ドライブを発表しました。この設計はサステナビリティを重視するコロケーションプロバイダーに共鳴しています。データセンター管理者は、エネルギー効率を調達の最優先基準として挙げており、この転換がSSDベンダーに従来のデータシートの代わりにワット当たり性能ダッシュボードを公開させるよう促しています。長期的には、欧州連合および一部の米国州における炭素会計規則が、エネルギー効率の高いストレージをコンプライアンスチェックリストに組み込み、低消費電力NVMeティアへの需要を深化させるでしょう。

制約要因の影響分析*

| 制約要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| 長期調達計画を複雑にするNAND価格の変動性 | -4.3% | 北米エクスポージャーを持つグローバル市場 | 短期(2年以内) |

| 高電力PCIe Gen5/6 SSDの熱管理上の課題 | -2.8% | 北米およびグローバルハイパースケール市場 | 中期(2~4年) |

| PCIe Gen5リタイマーの不足によるEDSFFの大量普及の遅延 | -2.1% | 北米サプライチェーン | 短期(2年以内) |

| 認定サイクルを延長するファームウェア・セキュリティ人材の不足 | -1.9% | 北米(シリコンバレー) | 中期(2~4年) |

| 情報源: Mordor Intelligence | |||

長期調達計画を複雑にするNAND価格の変動性

基板不足が2024年に四半期ごとに二桁の価格変動を引き起こし、オペレーターはロック期間を短縮したサプライ契約の再交渉を余儀なくされました。Phisonの経営陣は、基板のボトルネックをコスト急騰の主要因として指摘しており、この見解はTrendForceの2025年見通しにも反映されています。ボリュームレバレッジを持たない小規模コロケーション企業は価格変動をヘッジするのに苦労しており、これが購買力をハイパースケーラーに傾けています。一部のバイヤーは60日ごとに価格を再設定するオークション方式の調達を採用していますが、そのような機動性は管理上のオーバーヘッドを増加させます。その結果、北米データセンターSSD市場における設備投資計画は、実証可能なTCOメリットにもかかわらずオールフラッシュへの転換を遅らせる可能性のある歪みに直面しています。

高電力PCIe Gen5/6 SSDの熱管理上の課題

PCIe Gen5 SSDコントローラーが20ワットのエンベロープを超えるにつれ、従来の気流ではジャンクション温度を70℃の閾値以内に維持できなくなっています。Solidigmのスプリング式コールドプレートは、デバイスレベルでの液冷への業界の移行を示しており、ラックレベルの冷却エネルギーを40%削減します。しかし、既存のデータホールへの改修は資本集約的であり、レガシー施設におけるGen5の普及を遅らせています。オペレーターは熱設計電力の制約を満たすためにドライブのクロックを下げたり、ベイを空のままにしたりすることがあり、EDSFFが約束する密度向上を犠牲にしています。これらのトレードオフは、高度な冷却改修が主流になるまで、北米データセンターSSD市場の近期拡大率を抑制しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

フォームファクター別:EDSFFが次世代密度を実現

北米データセンターSSD市場は2024年に2.5インチU.2から45%の収益を記録しましたが、E1.Sは2030年までCAGR 27%を達成する軌道にあります。Facebookのエンジニアは、E1.Sを採用することで1Uシャーシあたり1.2PBを収容し気流効率を改善することで、ストレージ密度を67%向上させました。KioxiaのE3プロトタイプは、2026年までに1ドライブあたり128TBを実現し、ハイパースケールの密度ロードマップに沿っています。並行して、Solidigmの122TB E3.Sは、HDDアレイと比較して84%低い消費電力を実現し、AIクラスターが求めるワット当たり容量の飛躍を体現しています。

M.2は、容量よりもフットプリントが優先されるブレードサーバーの定番オプションであり続け、PCIeアドインカードはピーク帯域幅を必要とするHPCノードに対応しています。北米データセンターSSD市場はフォームファクターの専門化に向かっています:改修互換性のためのU.2、大規模なフロントサービス性のためのE1.S、超高密度ラックのためのE3です。ベンダーは現在、水平気流を考慮した熱設計を行い、交換時間を2分以内に短縮するツールレスキャリアを提供しています。

インターフェース別:PCIe Gen5が帯域幅の進化を加速

PCIe Gen4は2024年に55%の市場シェアを保持しましたが、Gen5デバイスはCAGR 30%で成長すると予測されており、北米データセンターSSD市場の軌道を再定義しています。Micronの6550 IONは、20ワットで12GB/sの読み取りと5GB/sの書き込みを実証し、前世代ドライブと比較して179%の向上を示しました。SATAはコスト重視のコロケーションティアで存続し、SASはデュアルポートの信頼性を重視するミッションクリティカルな銀行アプリケーションでニッチな需要を見出しています。

リタイマーの不足がボトルネックとなっていましたが、供給の緩和がEDSFFの大量普及を支援しています。今後、PCIe 6.0コントローラーは28GB/sのスループットを約束しており、次世代GPU相互接続速度と同期するでしょう。その結果、インターフェースの選択はラックレベルの電力予算と密接に絡み合うようになり、オペレーターは性能と冷却能力のバランスを取ることを余儀なくされています。

NAND技術別:容量主導型アプリケーションでQLCが勢いを増す

TLCは2024年に70%の収益を占めましたが、コントローラーがエラー訂正とウェアレベリングを改善するにつれ、QLCはCAGR 29%で上昇しています。Samsungのハフニアベースの1,000層QLCは、経済性をリセットするペタバイトクラスのドライブの時代を告げています。DapuStorのフレキシブルデータプレースメント技術は、書き込み増幅を最大38%削減し、QLCの寿命をエンタープライズベンチマークまで延長します。

電子工学ジャーナルの研究は、ガベージコレクションの改良がQLCドライブのテールレイテンシーを8%~83%削減できることを確認しており、キャッシュ集約型AIワークロードへの適合性を高めています。北米データセンターSSD市場では、SLCとMLCは耐久性が容量を上回る高頻度取引とログキャプチャのユースケースにのみ存続しています。

ドライブアーキテクチャー別:書き込みインテンシブソリューションがAIワークロードに対応

ミックスドユース3-DWPDは2024年に53%のシェアを保持しましたが、書き込みインテンシブ10-DWPD製品はCAGR 28%で拡大するでしょう。SolidigmのD5-P5336は、チェックポイント集約型モデル学習向けに調整された無制限のランダム書き込み耐久性を提供します。エレクトロニクス誌の研究では、消去操作の再考技術がライフタイムを43%改善しレイテンシーを12%削減することが示されており、コントローラー革新の価値を強調しています。

NVMeネームスペースはゾーンストレージコマンドをサポートするようになり、アプリケーションがウェアを最小化するシーケンシャル書き込みを誘導できるようになりました。AI学習が毎日テラバイト規模のチェックポイントを生成するにつれ、企業はベースラインとして10-DWPDをますます指定するようになり、ベンダーは高度なファームウェアと堅牢な熱設計を組み合わせることを余儀なくされています。

容量範囲別:大容量ドライブが成長を牽引

2~4TBドライブの北米データセンターSSD市場規模は2024年に50%の収益を獲得し、4TB以上のユニットはCAGR 27.81%を達成する見込みです。Samsungの400層以上のV-NANDロードマップとSolidigmの122TBドライブは、ケーブル配線とテラバイト当たりの消費電力を削減する少数の大型デバイスへの転換を示しています。オペレーターはアレイを統合し、GPUのためのラックスペースを確保しています。

エンジニアリングの目標は現在、E3フォームファクターの支援を受けてペタバイト・パー・ラック設計を中心に据えており、より均一な熱放散を実現しています。小容量はブートサーバーとログサーバーに主に残存していますが、1GBあたりの価格が圧縮されるにつれ、統合の利益がそれらを段階的に廃止するでしょう。

エンドユーザー別:エッジデータセンターが成長ドライバーとして台頭

ハイパースケーラーは2024年に60%の収益を維持しましたが、自律走行車、AR/VR、レイテンシークリティカルな分析がローカルコンピューティングを必要とするため、エッジサイトはCAGR 28%で成長しています。SSSCの広温度域NVMeラインは堅牢な展開を支え、Discordのスタックはローカルレイテンシーと冗長性のバランスを取るためにローカルSSDとクラウドディスクを統合しています。Taboolaは9つのデータセンターで毎日100TBを処理しており、高耐久SSDフリートへのコンテンツデリバリーの依存を示しています。

コロケーション施設はハイパースケールとエッジを橋渡しし、オペックスモデルを求める企業に柔軟な容量を提供しています。金融サービスデータセンターは厳格なコンプライアンス要件を維持しており、デュアルポートSASと保存時暗号化を調達候補リストに維持しています。セグメント全体で、調達はシングルベンダーフレームワークから、供給リスクをヘッジしコストを最適化する多様化されたポートフォリオへと移行しています。

地域分析

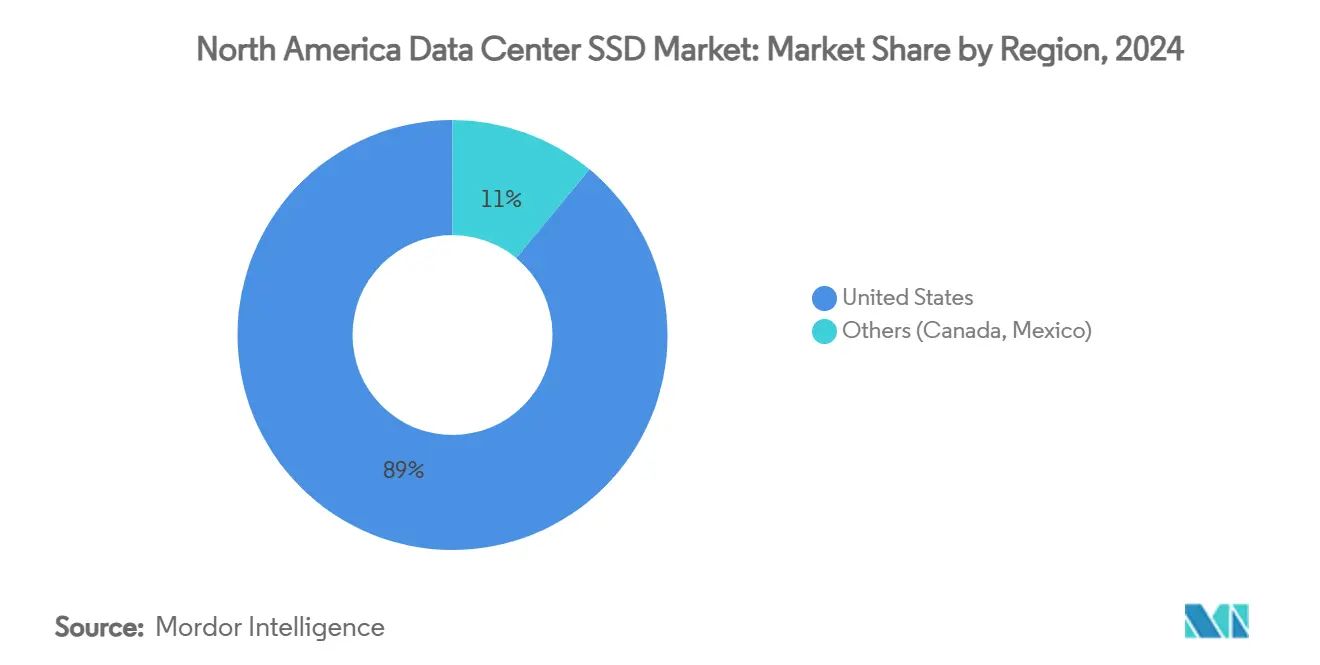

北米データセンターSSD市場はグローバル需要の中核を担っており、ノーザンバージニアの3,046.1MWの容量と2025年のわずか0.76%の空室率によって牽引されています。AWSは米国インフラへの累計1,080億米ドルの支出に貢献し、年間380億米ドルのGDPを追加し3万人の雇用を支えています。バージニア州だけで213億1,000万米ドルのGDP影響があり、集中したハイパースケール投資を浮き彫りにしています。

電力制約のある主要ハブが成長を二次都市圏に押し出しています。アトランタは2024年に在庫を3倍に増やし、フェニックスとシカゴは供給が需要に追いつかない中で15%以上の料金上昇を記録しました。コロンバスとリノは、データセンター税制優遇措置に支えられた有利な電力と土地の経済性により開発を引き付けています。

地域の多様化は5Gコリドーに沿ったエッジ展開と組み合わさっています。通信キャリアは新たな光ファイバー幹線を敷設し、プロジェクト・スターゲートのAI専用キャンパスは500MWを超える再生可能エネルギー駆動のフットプリントを計画しています。地域全体で6,350MWが建設中にもかかわらず、需要は一貫して供給を上回り、北米データセンターSSD市場の長期的な拡大を強化しています。

競合環境

Samsung、Micron、Western Digital、KioxiaはNANDファブからコントローラーIPまでの垂直統合を活用し、中程度の集中度を持つ市場に根ざしています。SK hynixに支援されたSolidigmは、AI向けに調整された100TB以上のドライブで既存企業を脅かしています。Pure StorageはCoreWeaveに投資し、そのオールフラッシュプラットフォームを特化型AIクラウドに直接組み込み、ハードウェアとIaaS戦略を融合させています。

競争はワークロード最適化SKUへと軸足を移しています。ベンダーは炭素フットプリントを削減し耐久性を向上させるNVMeフレキシブルデータプレースメントに関する特許を申請し、サステナビリティを競争上の差別化要因として位置づけています。液冷イノベーションが差別化要因として台頭しており、SupermicroはSolidigmドライブと液浸冷却を組み合わせてGPUクラスター向けの100kWラックを実現しています。

ハイパースケーラーのカスタムシリコンが圧力を加えています:AmazonのNitro SSDとGoogleのAxionコントローラーシリーズは性能IPを内製化し、マーチャントベンダーの対象市場を侵食しています。その結果、北米データセンターSSD市場は、コモディティ化の進行の中で価値を維持するためにファームウェア、分析、セキュリティを共同設計するサプライヤーを優遇しています。

北米データセンターSSD産業リーダー

Samsung Electronics

Solidigm (SK hynix)

Micron Technology

Western Digital

Kioxia

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年7月:CoreWeaveがCore Scientificを90億米ドルの株式取引で買収し、1.3GWの容量を追加しました。

- 2025年7月:TeamGroupが防衛ワークロード向けの即時自己破壊回路を搭載したP250Q NVMe SSDをリリースしました。

- 2025年5月:SupermicroがDataVoltと提携し、直接液冷を使用してサウジアラビアにAIキャンパスを建設しました。

- 2025年3月:Solidigmが完全液冷エンタープライズSSDを発売し、冷却コストを40%削減しました。

北米データセンターSSD市場レポートの範囲

| 2.5インチ(U.2/U.3) |

| M.2 |

| PCIeアドインカード |

| EDSFF(E1.S/E1.L/E3) |

| SATA | |

| SAS | |

| PCIe | PCIe/NVMe Gen3 |

| PCIe/NVMe Gen4 | |

| PCIe/NVMe Gen5 | |

| PCIe/NVMe Gen6 |

| SLC |

| MLC |

| TLC |

| QLC |

| リードインテンシブ(1-DWPD) |

| ミックスドユース(3-DWPD) |

| 書き込みインテンシブ(10-DWPD) |

| 1TB以下 |

| 1~2TB |

| 2~4TB |

| 4TB以上 |

| ハイパースケール・自社構築クラウドプロバイダー |

| コロケーション・キャリアニュートラル施設 |

| エンタープライズおよびエッジデータセンター |

| フォームファクター別 | 2.5インチ(U.2/U.3) | |

| M.2 | ||

| PCIeアドインカード | ||

| EDSFF(E1.S/E1.L/E3) | ||

| インターフェース別 | SATA | |

| SAS | ||

| PCIe | PCIe/NVMe Gen3 | |

| PCIe/NVMe Gen4 | ||

| PCIe/NVMe Gen5 | ||

| PCIe/NVMe Gen6 | ||

| NAND技術別 | SLC | |

| MLC | ||

| TLC | ||

| QLC | ||

| ドライブアーキテクチャー別 | リードインテンシブ(1-DWPD) | |

| ミックスドユース(3-DWPD) | ||

| 書き込みインテンシブ(10-DWPD) | ||

| 容量範囲別 | 1TB以下 | |

| 1~2TB | ||

| 2~4TB | ||

| 4TB以上 | ||

| エンドユーザー別 | ハイパースケール・自社構築クラウドプロバイダー | |

| コロケーション・キャリアニュートラル施設 | ||

| エンタープライズおよびエッジデータセンター | ||

レポートで回答される主要な質問

北米データセンターSSD市場の現在の規模は?

市場は2025年に177億5,000万米ドルと評価されており、2031年までに690億8,000万米ドルに急増すると予測されています。

北米データセンターにおいて最も急速に成長しているSSDインターフェースはどれですか?

PCIe Gen5は、オペレーターがAIワークロードのより高い帯域幅を追求する中、約CAGR 30%で拡大しています。

QLC NANDドライブが普及している理由は何ですか?

QLCはHDDのコスト同等性に近づきながら、より高速なアクセス時間を提供し、コスト効率の高いオールフラッシュ展開を可能にしています。

ESG義務はSSD採用にどのような影響を与えますか?

エネルギー効率の高いオールフラッシュアレイは、組織が炭素削減目標を達成するのに役立ち、ワット当たり性能を最重要購買基準にしています。

エッジデータセンターのSSD需要を牽引しているものは何ですか?

5Gやリアルタイム分析などのレイテンシーセンシティブなアプリケーションは、エンドユーザーの近くに堅牢化されたNVMeストレージを必要とし、エッジ展開のCAGR 28%を促進しています。

北米データセンターSSD市場をリードしている企業はどこですか?

Samsung、Micron、Western Digital、Kioxiaが最大のシェアを保持しており、Solidigmが大容量の挑戦者として台頭しています。

最終更新日: