ヨーロッパ データセンター SSD 市場規模とシェア

市場概要

| 調査期間 | 2019 - 2031 |

|---|---|

| 予測データ期間 | 2025 - 2031 |

| 歴史データ期間 | 2019 - 2023 |

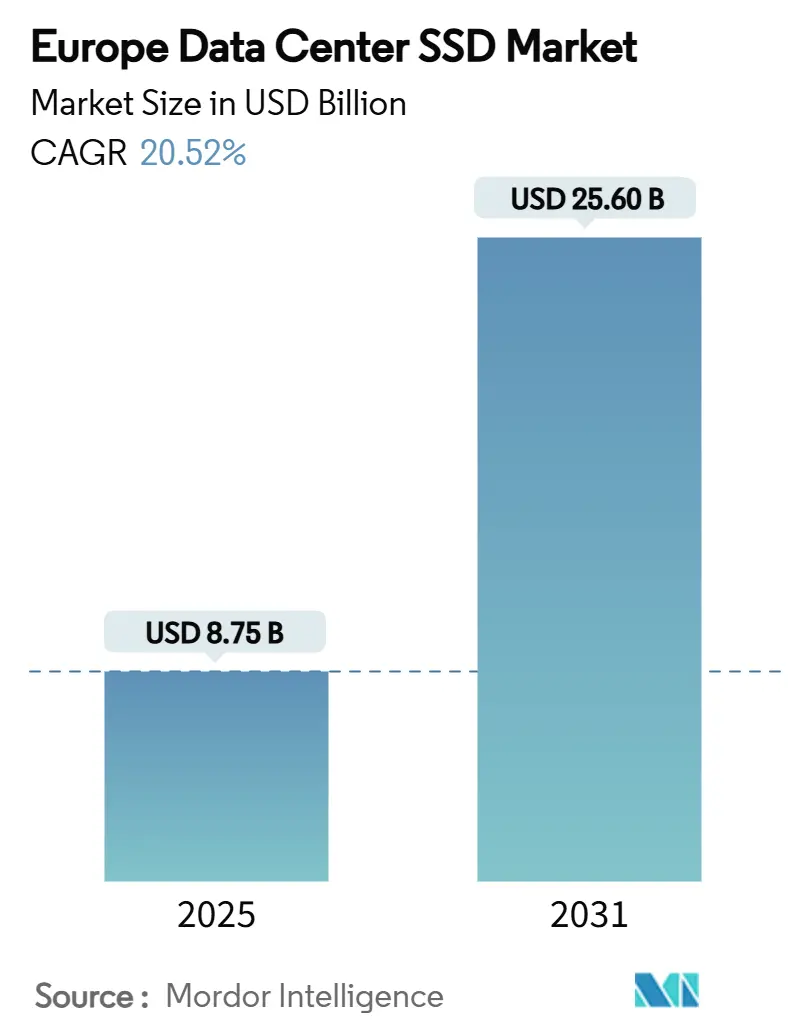

| 市場規模 (2025) | 8.75 十億米ドル |

| 市場規模 (2031) | 25.60 十億米ドル |

| 成長率 (2025 - 2031) | 20.52% CAGR |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligence によるヨーロッパ データセンター SSD 市場分析

市場分析

ヨーロッパ データセンター SSD 市場規模は2025年に87億5,378万 USD に達し、2031年には255億9,854万 USD に拡大すると予測されており、CAGR 20.52% に相当します。この力強い成長軌道は、AI 中心のインフラへの急速な移行と EU のデータローカライゼーション法規の両方を反映しており、いずれも回転メディアではなく低レイテンシー・高スループットのフラッシュストレージを必要としています。3D-NAND コストの着実な低下、PCIe 5.0 および 6.0 インターフェースの成熟、ならびに EU グリーンディールに基づくエネルギー効率義務が、ハイパースケールおよびコロケーション施設における HDD から SSD への転換を後押ししています。同時に、コントローラー不足と NAND 価格サイクルがベンダーの利益率を圧迫し続けており、サプライヤーはサプライチェーンの統合強化と差別化されたアーキテクチャーへの取り組みを余儀なくされています。ヨーロッパ データセンター SSD 市場の AI パフォーマンス層を標的とするソフトウェア定義型および計算ストレージ専門企業の参入により、競争の激しさはさらに高まっています。

主要レポートのポイント

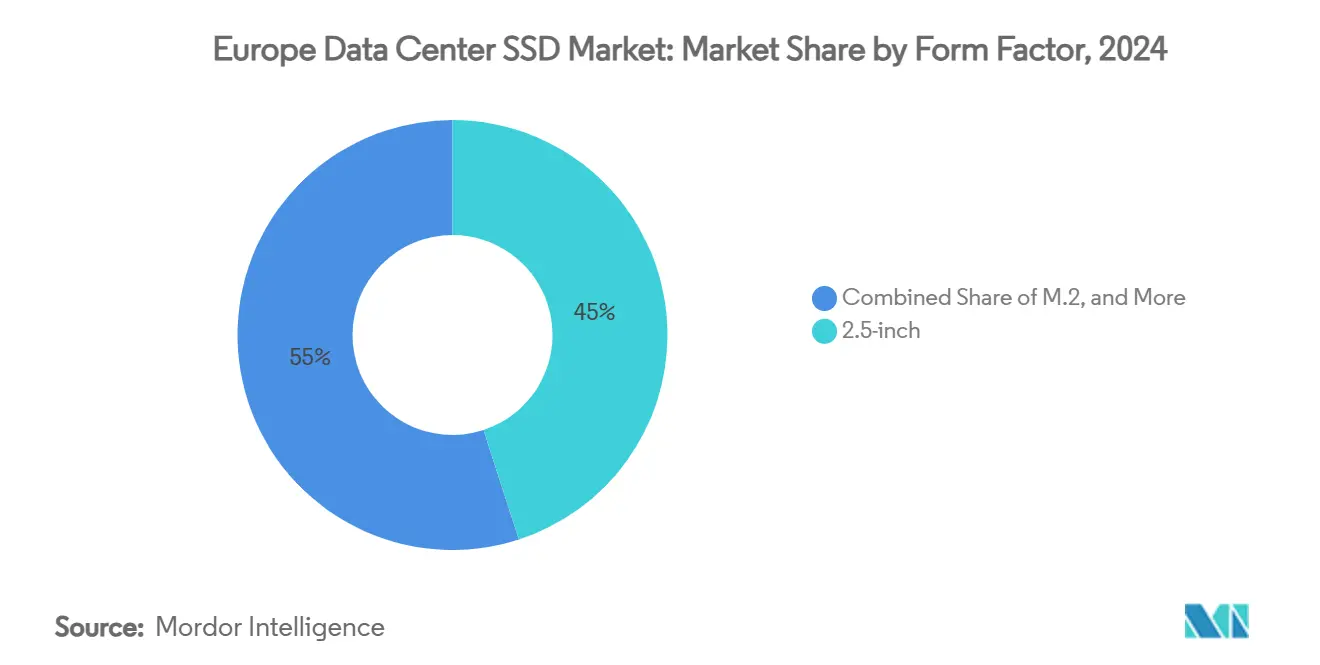

- フォームファクター別では、2.5インチ U.2 ドライブが2024年のヨーロッパ データセンター SSD 市場において売上高シェア45% を占め、PCIe アドインカードは2031年にかけて CAGR 21.4% で拡大する見込みです。

- インターフェース別では、PCIe が2024年のヨーロッパ データセンター SSD 市場シェアの70% を占め、NVMe-oF は CAGR 18.9%(2031年まで)で最も成長の速いインターフェースです。

- NAND テクノロジー別では、TLC が2024年のヨーロッパ データセンター SSD 市場規模の54% を占めましたが、QLC は CAGR 21.0%(2031年まで)で最も高い成長が見込まれます。

- ドライブアーキテクチャー別では、混合使用型(3 DWPD)製品が2024年のヨーロッパ データセンター SSD 市場規模の41.0% を占め、2031年にかけて CAGR 22.5% で拡大しています。

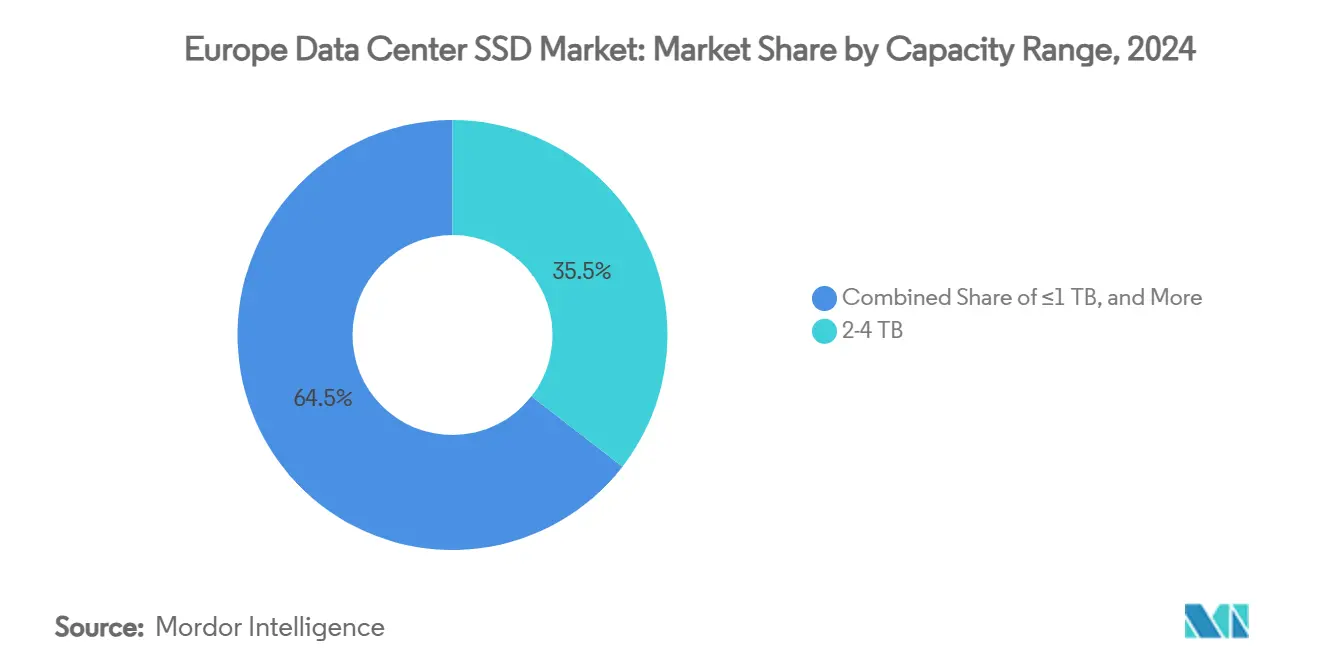

- 容量範囲別では、2〜4 TB が2024年のヨーロッパ データセンター SSD 市場規模の35.50% を占め、CAGR 23.10% で拡大しています。

- エンドユーザー別では、ハイパースケール クラウドプロバイダーが2024年のヨーロッパ データセンター SSD 市場規模の49.2% を占めましたが、コロケーション施設は CAGR 19.8%(2031年まで)で最も高い成長が見込まれます。

- 国別では、ドイツが2024年のヨーロッパ データセンター SSD 市場シェアの25.8% でトップとなり、オランダは2031年にかけて CAGR 17.6% を記録すると予測されています。

ヨーロッパ データセンター SSD 市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | CAGR 予測への影響(約%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| ヨーロッパのハイパースケール データセンターにおける AI および HPC ワークロードの急増による NVMe 採用の加速 | +6.20% | ドイツ、オランダ、アイルランド、フランス | 中期(2〜4年) |

| エネルギー効率の高い SSD インフラを支持する EU グリーンディールのカーボンニュートラル義務 | +4.80% | EU 全域、特にドイツとオランダ | 長期(4年以上) |

| 3D-NAND の GB 単価の低下によるパフォーマンス HDD との価格同等性の実現 | +3.90% | EU 全域 | 短期(2年以内) |

| 高密度・低消費電力 SSD を必要とするエッジ データセンターの拡大 | +2.70% | 英国、ドイツ、フランス、北欧諸国 | 中期(2〜4年) |

| 地域的なオールフラッシュ展開を促進する EU データ法のローカライゼーション要件 | +2.10% | EU 全域 | 短期(2年以内) |

| 計算ストレージおよび CXL 接続 SSD の普及を促進するホライゾン・ヨーロッパのインセンティブ | +1.50% | ドイツ、フランス、オランダ | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

ヨーロッパのハイパースケール データセンターにおける AI および HPC ワークロードの急増による NVMe 採用の加速

ハイパースケール事業者は、大規模言語モデルのチェックポインティングに必要なドライブあたり10 GB/s を超えるシーケンシャル書き込み速度を維持するためにストレージスタックを再設計しています。Micron の 9550 NVMe SSD は43% 低いアクティブ電力で14.0 GB/s の読み取りを実現しており、ヨーロッパ データセンター SSD 市場が SATA および SAS から PCIe 5.0、そして近い将来 PCIe 6.0 へと移行している理由を示しています [1]Micron Technology、「Micron 9550 NVMe SSD 製品概要」、micron.com。AI トレーニングクラスターも高耐久性 TLC ドライブを好む一方、推論ノードは容量密度の高い QLC をますます採用しており、ヨーロッパ データセンター SSD 市場全体で二重トラックの調達戦略を強化しています。

エネルギー効率の高い SSD インフラを支持する EU グリーンディールのカーボンニュートラル義務

ドイツのデータセンターは2024年に180億 kWh を消費し、国内使用量の3.7% に相当することから、2025年に再生可能エネルギーの50% 調達、2027年までに完全脱炭素化が求められています [2]JLL、「データセンターサステナビリティトレンド2025」、jll.com。SSD アレイは同等の HDD アレイと比較して消費電力が約80% 少なく、KIOXIA などのベンダーは定常状態で10 W 未満の動作に最適化された PCIe 5.0 ドライブを投入しています。これらの効率性により、事業者は積極的な PUE 閾値を達成でき、ヨーロッパ データセンター SSD 市場全体のコンプライアンス計画において SSD ファーストアーキテクチャーが中核となっています。

3D-NAND の GB 単価の低下によるパフォーマンス HDD との価格同等性の実現

321層および400層以上の NAND の業界展開によりビットコストは過去最低水準に達しています。1 TB NVMe ドライブのドイツ小売価格は2024年に40ユーロまで低下し、2022年比で60% 下落し、SSD がパフォーマンス HDD の予算範囲内に入りました。大量生産による利益がベンダーに価格引き下げと利益率維持を両立させ、ヨーロッパ データセンター SSD 市場内のコスト重視のコロケーションラックにおけるフラッシュ採用を加速しています。

高密度・低消費電力 SSD を必要とするエッジ データセンターの拡大

5G バックホールおよびレイテンシー重視のワークロードは、エンドユーザーから20 km 以内にマイクロデータセンターを必要とします。KIOXIA の LC9 シリーズは2.5インチパッケージに122.88 TB を提供し、エッジサイトがドライブあたり20 W を超えることなく1U あたり1 PB 以上を展開できます。再生可能エネルギーを活用する北欧施設は、ヨーロッパ データセンター SSD 市場内で堅牢かつ耐温度性の高い SSD への需要をさらに拡大しています。

抑制要因の影響分析*

| 抑制要因 | CAGR 予測への影響(約%) | 地理的関連性 | 影響の時間軸 | ||

|---|---|---|---|---|---|

| ベンダー利益率を圧迫する NAND 価格変動サイクル | -3.40% | EU 全域 | 短期(2年以内) | ||

| エンタープライズ SSD のリードタイムを延長する継続的なコントローラー IC 不足 | -2.80% | ドイツ、オランダ、フランス | 中期(2〜4年) | ||

| ライフサイクルコンプライアンスコストを引き上げる厳格な電子廃棄物規制 | -1.90% | EU 全域 | 長期(4年以上) | ||

| クラウドの相互運用性を制限する断片化した NVMe-oF 実装 | -1.30% | ドイツ、英国、オランダ | 中期(2〜4年) | ||

| 情報源: Mordor Intelligence | |||||

ベンダー利益率を圧迫する NAND 価格変動サイクル

2024年にサプライヤーが生産能力削減と在庫調整を繰り返す中、エンタープライズ SSD の四半期ごとの価格は20〜30% 変動しました。自社 NAND ファブを持たないヨーロッパのチャネルパートナーは追加料金の吸収に苦慮し、ヨーロッパ データセンター SSD 市場内での発注遅延とリフレッシュサイクルの長期化を招きました [3].Samsung Electronics、「2024年第4四半期メモリ事業業績」、samsung.com

エンタープライズ SSD のリードタイムを延長する継続的なコントローラー IC 不足

高度な PCIe 5.0 コントローラーは、自動車および モバイル SoC と7 nm および5 nm ファウンドリーラインを共有しています。エンタープライズ NVMe ドライブのリードタイムは2025年初頭に16〜24週間に拡大し、ヨーロッパの事業者は6ヶ月前に大量コミットメントを確定せざるを得なくなり、ヨーロッパ データセンター SSD 市場全体で柔軟性が低下し運転資本ニーズが増大しています [4].Silicon Motion、「PCIe 6.0 SSD コントローラーロードマップ」、siliconmotion.com

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

フォームファクター別:U.2 から密度最適化 EDSFF への移行

2.5インチ U.2 ドライブは2024年も優位を維持し、幅広いサーバー互換性を背景にヨーロッパ データセンター SSD 市場シェアの45% を占めました。しかし、PCIe アドインカードはスロットあたりの最大帯域幅を求める AI ノードの需要を受け、CAGR 21.4% で採用が拡大しています。EDSFF 設計は2022年の7.2% 普及率から2027年には25.9% に拡大する見込みです。新しい E3.S フォーマットにより、事業者はデバイスあたり60 TB を搭載でき、ラックユニットあたり1.2 PB を実現しながらワットあたりテラバイトを最大30% 削減できます。この密度の優位性は、フランクフルトおよびアムステルダムのハブにおけるラックスペースの制約と一致しており、ヨーロッパ データセンター SSD 市場内でよりグリーンなコンピュート環境に向けた規制圧力を支持しています。

ハイパースケーラーはオープンハードウェアプログラムを通じて EDSFF を検証しており、コンポーネントベンダーはオーバーサイズのバックプレーンを不要にするホットプラグ対応のフロントサービス可能なトレイで対応しています。ドイツの金融取引クラスターとオランダのクラウドゲームファームが早期採用者となり、ODM に新しいサーバーの部品表で E1.L および E3.S を優先させています。その結果、2.5インチの出荷量は主にレガシーノードに対応しながら緩やかに成長し、EDSFF とアドインカードがヨーロッパ データセンター SSD 市場全体の増分容量需要を取り込んでいきます。

インターフェース別:PCIe の優位性と NVMe-oF の台頭

PCIe は2024年の売上高の70% を占め、ヨーロッパ データセンター SSD 市場における現代のフラッシュアレイのバックボーンインターフェースとしての地位を確立しました。PCIe 5.0 はレーン帯域幅を32 GT/s に倍増させ、14 GB/s を超えるシーケンシャル読み取りのヘッドルームを提供します。NVMe-oF は現在の金額ベースでは7% に過ぎませんが、事業者が100 Gbit/s イーサネットファブリックの背後にフラッシュをプールする分散型アーキテクチャーを採用するにつれ、CAGR 18.9% で拡大しています。ベンダー固有のトランスポートに関する初期の問題点は、クロスベンダーのターゲット・イニシエーター互換性を目指すストレージネットワーキング産業協会のプラグフェストを通じて緩和されつつあります。

SATA および SAS の出荷量は構造的に減少していますが、アーカイブ層やデュアルポートのミッションクリティカルアレイにおいてニッチな需要を維持しています。予測期間にわたり、PCIe 6.0 および CXL 3.0 接続ストレージデバイスがプロトコルロードマップを拡張し、ヨーロッパ データセンター SSD 市場全体のデータ集約型 AI パイプラインにおけるフラッシュへのメモリセマンティックアクセスを可能にしながらパフォーマンスリーダーシップを強化します。

NAND テクノロジー別:QLC の勢いの拡大

TLC は2024年の請求額の54% を占め、ギガバイトあたりの許容コストでバランスの取れた耐久性を提供しました。しかし QLC は、エラー訂正およびウェアレベリングアルゴリズムの成熟に伴い、CAGR 21.0% で最も急速に成長しています。Meta が推論クラスターへの QLC 採用を公表したことは、読み取り中心の耐久性プロファイルへの信頼を示しています。Samsung の280層 QLC と Micron の232層の量産化により、30 TB QLC ドライブが3.84 TB パフォーマンス HDD と価格同等性に達し、ヨーロッパ データセンター SSD 市場全体のロギング、コンテンツデリバリー、コールドデータプールにおける新たな需要を開拓しています。

ドライブアーキテクチャー別:混合使用型ドライブの優位性

混合使用型 3 DWPD モデルは2024年に売上高の41.0% を占め、仮想化がワークロードの境界を曖昧にする中で CAGR 22.5% で最も強い成長軌道を示しています。事業者は OLTP バースト、分析クエリ、定期的なシーケンシャルスキャンをカバーする単一の SKU を好みます。書き込み集中型 10 DWPD ドライブは金融台帳に不可欠であり、読み取り集中型 1 DWPD SSD は CDN キャッシュに対応します。バランスの取れた混合使用型ポートフォリオは、ヨーロッパ データセンター SSD 市場全体の調達を簡素化し在庫リスクを低減します。

容量範囲別:2〜4 TB のスイートスポット

2〜4 TB の区分は2024年に35.5% のシェアを占め、CAGR 23.1% の軌道に乗っています。この容量はシングルソケットサーバーにおける一般的な DRAM とフラッシュの比率に合致し、未使用容量を最小化し障害発生時の再構築時間を短縮します。コストカーブと障害率データは、2〜4 TB ドライブがより小さいまたは大きいサイズと比較して15〜20% 優れた価格性能を提供することを示しており、ヨーロッパ データセンター SSD 市場内での購買者の選好を強化しています。

エンドユーザー別:ハイパースケールの規模対コロケーションの成長

ハイパースケールクラウドは2024年の売上高の49.2% を占め、直接調達契約と SSD ロードマップとの緊密な統合を反映しています。それでも、コロケーションプロバイダーはデータ主権とマルチクラウド戦略を満たすためにレイテンシー重視のワークロードをキャリアニュートラルサイトに移行する企業の需要を受け、CAGR 19.8% で最も速い成長を示しています。この新たな需要プロファイルにより、ベンダーは共有テナンシーのサービス品質に最適化されたリファレンスアーキテクチャーを構築するよう促され、ヨーロッパ データセンター SSD 市場の多様性が高まっています。

地域分析

ドイツはヨーロッパ データセンター SSD 市場の中心地であり続け、2,700 MW の設置済み IT 負荷と DE-CIX のコアスイッチングノードとしてのフランクフルトの役割を背景に、2024年の売上高シェア25.8% を確保しました。電力網の安定性と明確な許認可経路が AWS と Microsoft からの数十億ドル規模の拡張投資を引き付け、いずれも AI モデルトレーニングをサポートするオールフラッシュストレージポッドを中心に設計されています。エネルギー効率義務により、事業者は2025年にすでに再生可能エネルギーの50% 調達を求められており、この目標はシュレースヴィヒ=ホルシュタイン州の風力オフセットとバイエルン州の太陽光発電によって達成され、SSD の HDD に対する採用をさらに促進しています。

オランダは最も成長の速い地域であり、2031年にかけて CAGR 17.6% で拡大しています。フローニンゲンにおける Google の6億4,000万 USD の拡張とアムステルダムの AMS-IX 接続密度が、クラウドゲームおよびストリーミング向けに PCIe 5.0 フラッシュアレイを必要とするハイパースケールテナントを引き付けています。間接蒸発冷却とグリーンエネルギー電力購入契約によって実現された1.15 未満の PUE 達成が、沿岸風力回廊沿いに位置するオランダのキャンパスにおける高密度フラッシュ展開の根拠を強化しています。

英国、フランス、アイルランドが次の需要層を形成しています。ロンドンの金融取引決済と Cambridge の新興 AI ハブが書き込み集中型 SSD の調達を促進し、パリは原子力ベースロードに支えられた大規模 AI コンピュートクラスターを擁し、推論あたりの炭素強度を低減しています。アイルランドの税制優遇措置は米国テック大手を引き付け続け、ダブリン周辺の電力割当制約にもかかわらず混合使用型 NVMe ドライブの安定した輸入を維持しています。これらのサブ市場は単一の地域を超えて多様化することで、ヨーロッパ データセンター SSD 市場に回復力をもたらしています。

競合環境

Samsung、KIOXIA、Micron、Western Digital、および Solidigm は、垂直統合されたフラッシュおよびコントローラースタックで供給の中核を担っています。Western Digital が2025年に NAND 部門を独立した SanDisk エンティティとして分離したことは、HDD とフラッシュポートフォリオの戦略的二分化を示しており、AI 中心のワークロードに向けた研究開発の整合性を高めています。Samsung は HVAC スペシャリストの FläktGroup を買収してポートフォリオを拡大しました。これは将来のストレージプラットフォームに熱管理 IP を組み込む異例の動きであり、ヨーロッパ データセンター SSD 市場内での差別化要因となっています。

Lightbits Labs や GRAID Technology などの中堅挑戦者は、ホスト CPU からの処理をオフロードするソフトウェア定義型および計算ストレージに注力し、AI 推論パスにおいて最大30% のレイテンシー削減を約束しています。コントローラーメーカーの Phison と Silicon Motion は、28 GB/s に達する PCIe 6.0 設計を出荷するために5 nm 成熟ノード容量を競い合っています。ODM ホワイトボックスベンダーはオープンコンピュートプロジェクト仕様を活用して参入障壁を下げ、メインストリーム層のコモディティ化を加速させる一方、プレミアム AI ドライブはイノベーターにとって利益率の高い領域であり続けています。全体として、購買者の選好はシリコンからシステムまでの制御と信頼性の高いサステナビリティロードマップを示すサプライヤーへと傾いており、これらはヨーロッパ データセンター SSD 市場内でスケールするために必要な特徴です。

ヨーロッパ データセンター SSD 産業リーダー

Samsung Electronics Co., Ltd.

Kioxia Corporation

Western Digital Corporation

Hewlett Packard Enterprise Co.

Silicon Motion Technology Corp.

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年5月:Samsung Electronics がデータセンター冷却統合の強化を目的として FläktGroup を15億ユーロで買収。

- 2025年5月:KIOXIA が最大61.44 TB の容量と従来世代比95% 高いシーケンシャル書き込みスループットを提供する CM9 シリーズ PCIe 5.0 NVMe SSD を発表。

- 2025年2月:Western Digital がフラッシュ事業の分離を完了し、NAND テクノロジーに特化した独立した SanDisk エンティティを設立。

- 2025年2月:Fluidstack がフランス政府と原子力エネルギーを動力源とする1 GW AI スーパーコンピューターの建設に関する100億ユーロの契約を締結。

- 2024年11月:Micron が20 W で12 GB/s を実現する6550 ION E3.S 60 TB PCIe 5.0 SSD を発売。

ヨーロッパ データセンター SSD 市場レポートの調査範囲

| 2.5インチ(U.2/U.3) |

| M.2 |

| PCIe アドインカード |

| EDSFF(E1.S/E1.L/E3) |

| SATA |

| SAS |

| PCIe |

| SLC |

| MLC |

| TLC |

| QLC |

| 読み取り集中型(1-DWPD) |

| 混合使用型(3-DWPD) |

| 書き込み集中型(10-DWPD) |

| 1 TB 以下 |

| 1〜2 TB |

| 2〜4 TB |

| 4 TB 以上 |

| ハイパースケール クラウドプロバイダー |

| コロケーション/キャリアニュートラル施設 |

| エンタープライズおよび金融サービス データセンター |

| ドイツ |

| 英国 |

| フランス |

| オランダ |

| アイルランド |

| その他のヨーロッパ |

| フォームファクター別 | 2.5インチ(U.2/U.3) |

| M.2 | |

| PCIe アドインカード | |

| EDSFF(E1.S/E1.L/E3) | |

| インターフェース別 | SATA |

| SAS | |

| PCIe | |

| NAND テクノロジー別 | SLC |

| MLC | |

| TLC | |

| QLC | |

| ドライブアーキテクチャー別 | 読み取り集中型(1-DWPD) |

| 混合使用型(3-DWPD) | |

| 書き込み集中型(10-DWPD) | |

| 容量範囲別 | 1 TB 以下 |

| 1〜2 TB | |

| 2〜4 TB | |

| 4 TB 以上 | |

| エンドユーザー別 | ハイパースケール クラウドプロバイダー |

| コロケーション/キャリアニュートラル施設 | |

| エンタープライズおよび金融サービス データセンター | |

| 国別 | ドイツ |

| 英国 | |

| フランス | |

| オランダ | |

| アイルランド | |

| その他のヨーロッパ |

レポートで回答される主要な質問

2025年のヨーロッパ データセンター SSD 市場規模はいくらですか?

ヨーロッパ データセンター SSD 市場規模は2025年に87億5,378万 USD となっています。

ヨーロッパ データセンター SSD 市場は2031年までにどのくらいの速さで成長しますか?

売上高は2031年までに255億9,854万 USD に達し、CAGR 20.52% を反映しています。

ヨーロッパ データセンター SSD 市場をリードしている国はどこですか?

ドイツはフランクフルトの高密度相互接続エコシステムを背景に市場シェア25.8% でトップを維持しています。

PCIe インターフェースがヨーロッパ データセンター SSD 市場を支配しているのはなぜですか?

PCIe 5.0 および 6.0 は AI ワークロードに必要な帯域幅を提供し、2024年に PCIe が70% のシェアを占めています。

最終更新日: