データセンターSSD市場規模とシェア

市場概要

| 調査期間 | 2019 - 2031 |

|---|---|

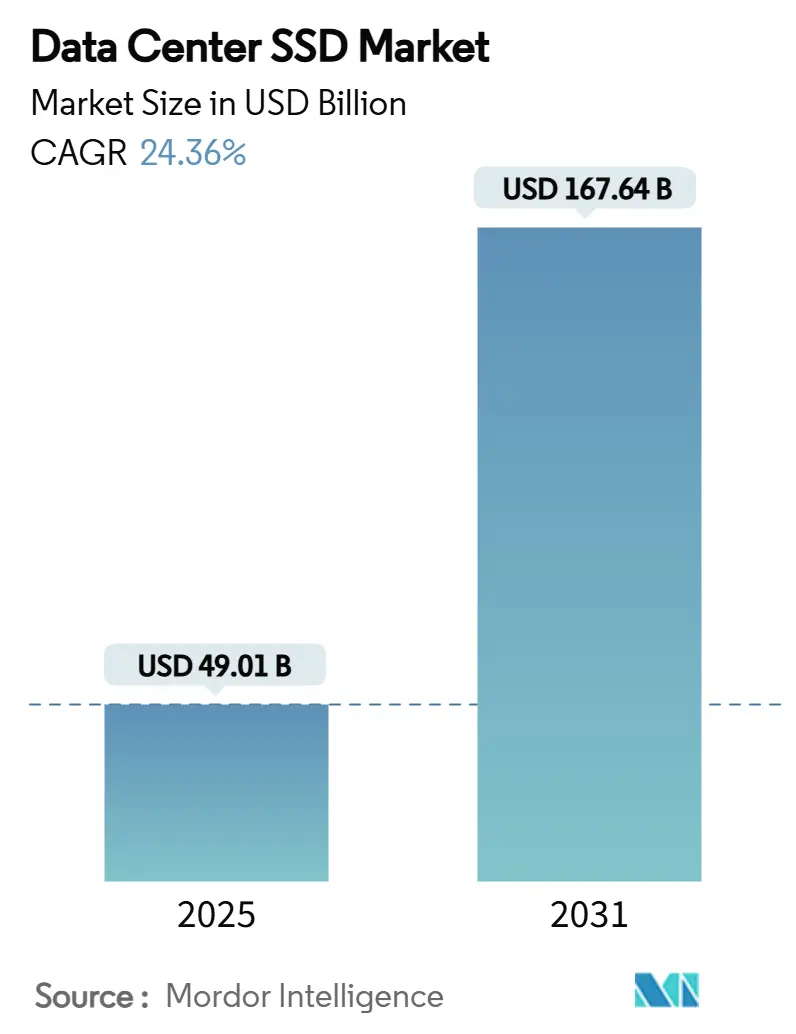

| 市場規模 (2025) | 49.01 十億米ドル |

| 市場規模 (2031) | 167.64 十億米ドル |

| 成長率 (2025 - 2031) | 24.36% CAGR |

| 最も急速に成長している市場 | 北米 |

| 最大市場 | アジア太平洋 |

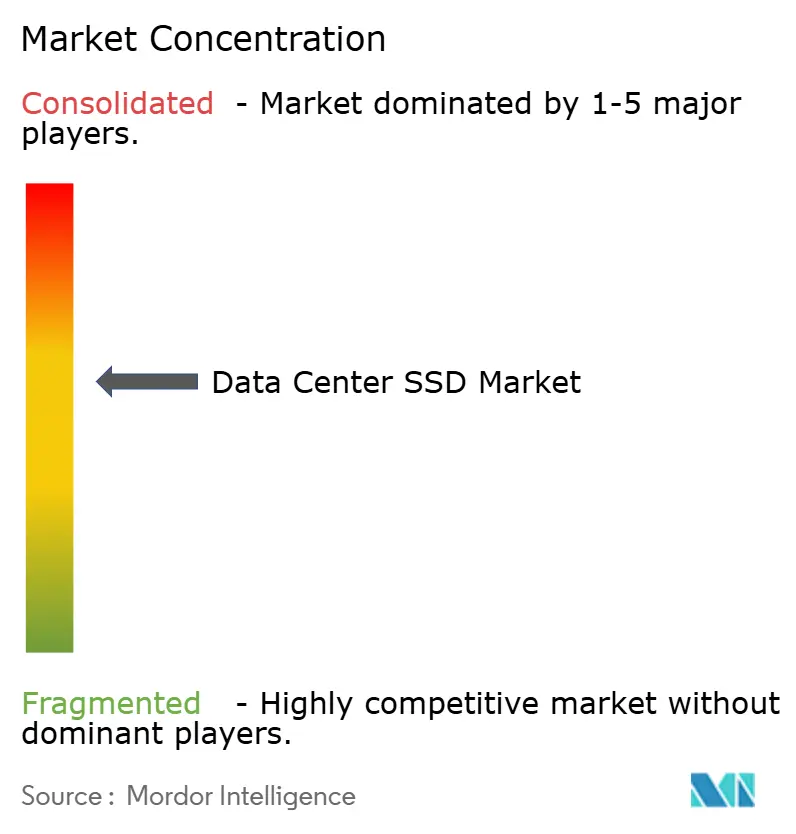

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor IntelligenceによるデータセンターSSD市場分析

データセンターSSD市場規模は2025年に490億1,205万米ドルに達し、2031年までに1,676億4,457万米ドルに拡大すると予測されており、同期間のCAGRは24.36%となっています。成長の主な要因は、AI主導のスループットおよびレイテンシ要件を満たすべく、特にハイパースケール施設において、ハードディスクインフラからオールフラッシュ環境への大規模な移行が進んでいることです【MICRON.COM】。電力コストの上昇、より厳格なサステナビリティ規制への対応、および予測可能なレイテンシへの需要が、機械式ドライブに対するエンタープライズSSDの採用をさらに後押ししています。PCIe 5.0インターフェース、EDSFFフォームファクター、およびQLC NAND技術の進歩が米ドル/GBコストを低減させるとともに、ラックレベルの密度を高め、オペレーターは既存のフットプリントからワットあたりの性能をより多く引き出せるようになっています。半導体輸出規制を巡る地政学的圧力がコントローラーIC供給の国産化を促進する一方で、クラウドプロバイダーは性能と総保有コスト(TCO)を最適化する垂直統合型ストレージスタックへの投資を倍増させています。

レポートの主要ポイント

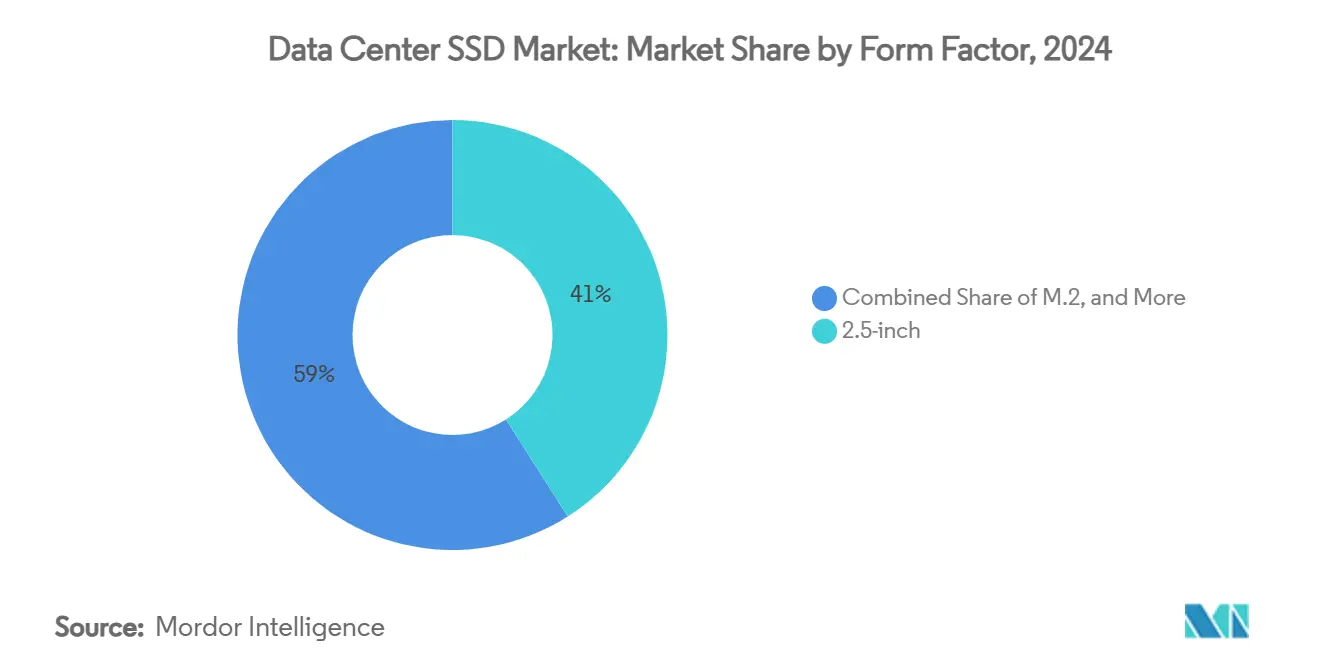

- フォームファクター別では、2.5インチドライブが2024年のデータセンターSSD市場シェアの41%を占め、EDSFFフォームファクターは2030年までに29.4%のCAGRで拡大する軌道にあります。

- インターフェース別では、PCIeが2024年のデータセンターSSD市場において70.5%のシェアを占め、2030年までに35.8%のCAGRで成長しています。

- NAND技術別では、TLCが2024年のデータセンターSSD市場規模の61.2%を占め、QLC(クアッドレベルセル)は2025~2030年にかけて31.1%のCAGRで加速すると予測されています。

- ドライブアーキテクチャ別では、リード集約型モデルが2024年のデータセンターSSD市場規模の50.4%のシェアを獲得し、混合用途型製品は2030年までに24.7%のCAGRを記録すると予測されています。

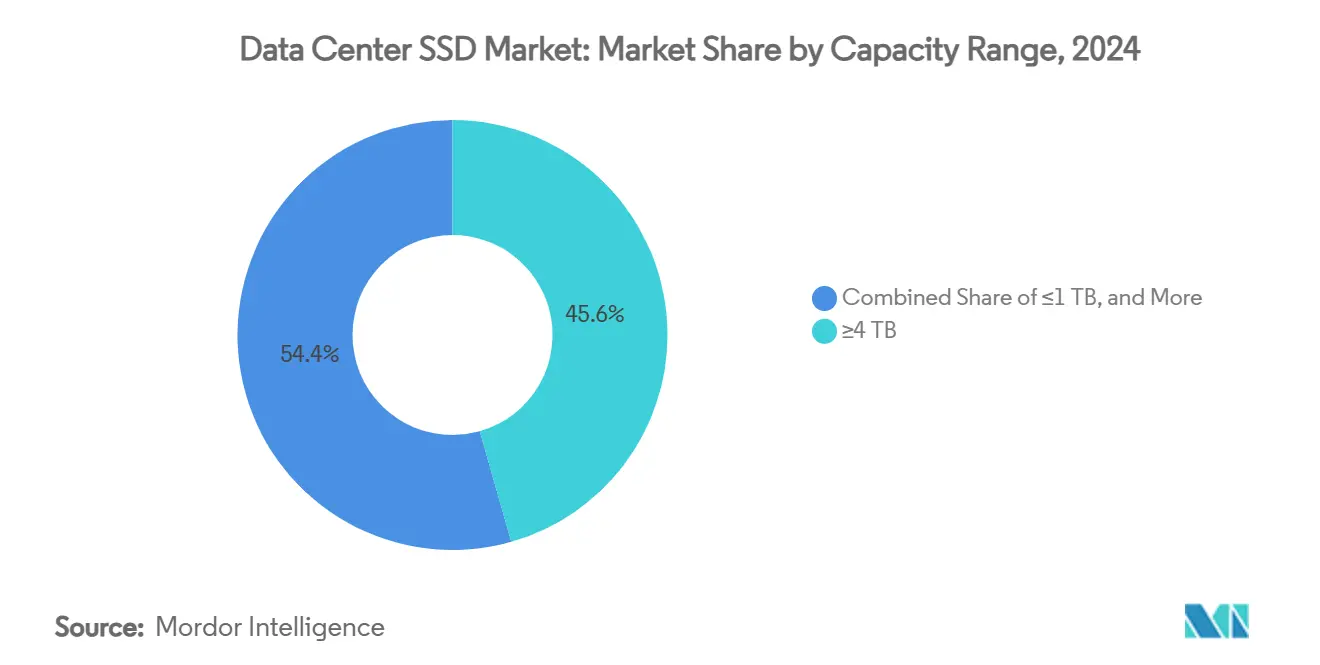

- 容量範囲別では、4TB以上のユニットが2024年のデータセンターSSD市場シェアの45.6%をリードし、予測期間中に19.9%のCAGRで成長する見通しです。

- エンドユーザー別では、ハイパースケールクラウドプロバイダーが2024年のデータセンターSSD市場規模の53.8%のシェアで首位を占め、同グループは2030年までに22.5%のCAGRで成長すると予想されています。

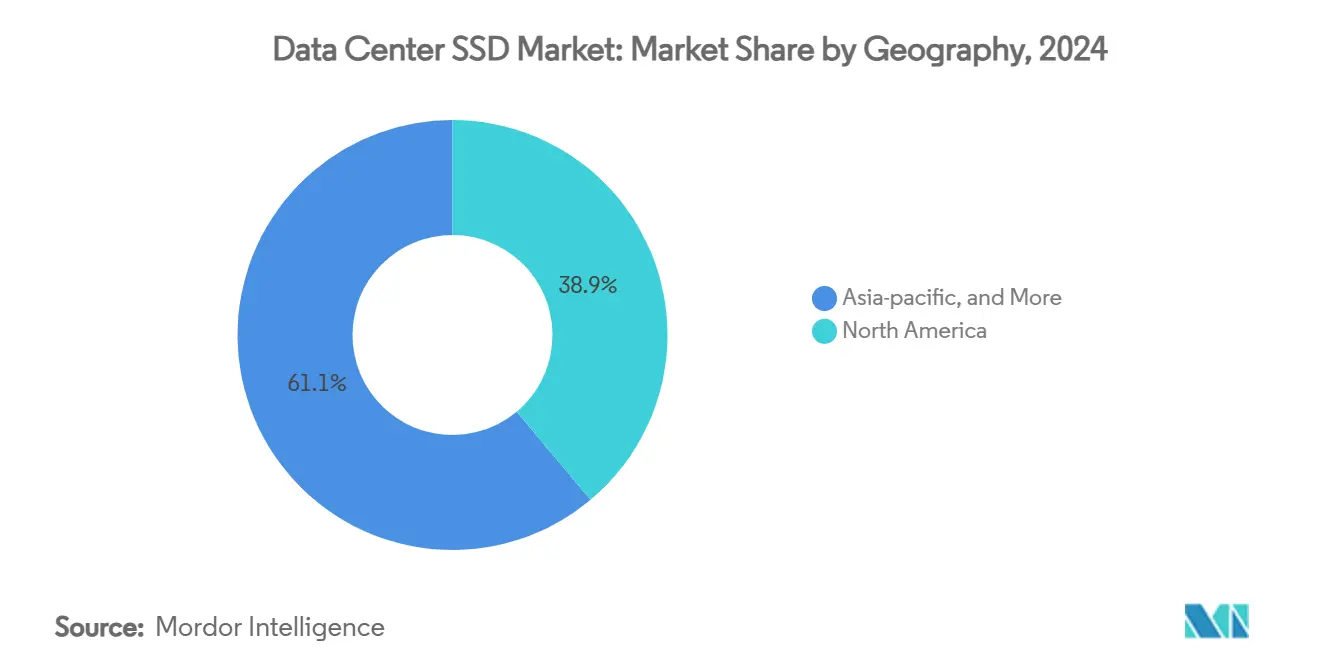

- 地域別では、北米が2024年のデータセンターSSD市場シェアの38.9%を維持し、アジア太平洋地域は2030年までの18.4%のCAGRで最も急成長している地域となっています。

グローバルデータセンターSSD市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | CAGR予測への影響度(概算)% | 地理的関連性 | 影響のタイムライン | ||

|---|---|---|---|---|---|

| ハイパースケールデータセンターにおけるAIおよびHPC(高性能コンピューティング)ワークロードの急増 | +8.20% | 北米およびアジア太平洋地域を重点とするグローバル規模 | 短期(2年以内) | ||

| ティア1クラウドにおけるNVMe(不揮発性メモリエクスプレス)採用の加速 | +6.10% | 北米と欧州が牽引するグローバル規模 | 中期(2~4年) | ||

| クラウドベンダーのハイブリッドからオールフラッシュアーキテクチャへの移行 | +4.80% | 北米およびアジア太平洋地域を中心としたグローバル規模 | 中期(2~4年) | ||

| 10~14TB HDDとの価格均等点に達する米ドル/GBの下落 | +3.70% | グローバル規模、コスト志向のアジア太平洋地域での急速な普及 | 長期(4年以上) | ||

| フラッシュ構築を促進する「東数西算」政策 | +2.90% | アジア太平洋地域全体への波及効果を伴う中国 | 中期(2~4年) | ||

| ローカルコントローラーICエコシステムを触発する輸出規制 | +1.80% | 中国および同盟諸国 | 長期(4年以上) | ||

| 情報源: Mordor Intelligence | |||||

ハイパースケールデータセンターにおけるAIおよびHPCワークロードの急増

ハイパースケールオペレーターによると、AIトレーニングサーバーは現在、従来のワークロードの20TBに対して100TBのローカルSSD容量を必要としています。GPUを完全に稼働させるには14GB/sを超える持続的なリード(読み取り)スループットが必要であり、ベンダーはバーストピークではなく長時間帯域幅を優先したドライブの再設計を迫られています。トレーニングインフラは年間62%の成長を示しており、企業がAIを日常業務に組み込むにつれ、推論ノードは年間105%の拡大を記録しています。新興のコンピュテーショナルストレージ設計はドライブ内部でデータを処理することでホストI/Oを削減し、GPU利用率を向上させます。これらの変化が全体として自己強化サイクルを生み出しており、モデルの複雑化に先んじるためにフラッシュ密度とインターフェース速度の継続的な向上が求められています。

ティア1クラウドにおけるNVMe採用の加速

クラウドプラットフォームは、SATAおよびSASを現代のマルチテナントトラフィックを維持できないレガシー技術として位置づける傾向が強まっています。NVMe 2.0のスケーラブルなキューアーキテクチャはコントローラーのボトルネックを解消し、CPUオーバーヘッドを最大50%削減することで、収益を生む演算タスクへのリソース転用を可能にします [1].NVM Express, "How Facebook Leverages NVMe Cloud Storage in Datacenter," nvmexpress.org NVMe-over-Fabricsはこれらの恩恵を非集中型アーキテクチャにまで拡張し、プロバイダーがローカルに近いレイテンシを維持しながらストレージをプール化することを可能にします。エコシステムが臨界規模に達するにつれ、NVMeはグリーンフィールド構築のベースラインとなり、旧来のプロトコルは過渡的またはニッチな用途へと押しやられています。

クラウドベンダーのハイブリッドからオールフラッシュアーキテクチャへの移行

NANDコストカーブの低下と多階層構成の運用負担が重なり、主要クラウドは直接オールフラッシュ環境への移行を決断しています。QLC NANDはHDDに近い経済性を提供しながら、同一論理容量に対して25倍高速なシーケンシャルリード速度を実現し、フットプリントを20分の1に削減します [2]Solidigm, "QLC NAND Technology Is Ready for Mainstream Use in Data Center," solidigm.com。均質なプールはソフトウェアスタックを簡素化し、冷却負荷を削減するとともに一貫したレイテンシを提供し、これらすべてが顧客体験の向上とライフタイムコストの削減につながります。

10~14TB HDDとの価格均等を実現する米ドル/GBの下落

NANDメーカーは200層超の量産体制を確立しており、ビットコストの急速な低減を牽引しています。業界ロードマップは、エンタープライズSSDと10~14TB HDDのコスト均等が2026年までに実現すると示しており、これがフラッシュの対象市場を大幅に拡大する転換点となります。一時的な生産削減や価格変動は続くものの、ハイパースケールバイヤーは複数年契約を活用してコスト構造を固定し、フラッシュへの転換を加速させています。

抑制要因の影響分析*

| 抑制要因 | CAGR予測への影響度(概算)% | 地理的関連性 | 影響のタイムライン | ||

|---|---|---|---|---|---|

| 技術輸出規制下でのNANDコントローラー不足 | -2.90% | グローバル規模、中国および同盟諸国で最も深刻 | 短期(2年以内) | ||

| ベンダーマージンを圧迫する積極的な平均販売価格(ASP)の低下 | -2.40% | グローバル規模、特に中小規模メーカーへの影響が大きい | 中期(2~4年) | ||

| 200層以上の3D NANDの歩留まり立ち上げの遅れによる64TB以上SSDの遅延 | -1.80% | グローバル規模、先端製造地域に集中 | 中期(2~4年) | ||

| マルチベンダー相互運用性を制限する国内規格の断片化 | -1.20% | 地域的影響、主に中国と新興市場 | 長期(4年以上) | ||

| 情報源: Mordor Intelligence | |||||

技術輸出規制下でのNANDコントローラー不足

先端リソグラフィ装置へのアクセス制限がコントローラー生産量を制約しており、特に中国企業に影響しています。国内ファブは成熟ノードで稼働しており、高性能ドライブが要求する電力効率と論理密度を実現できず、製品の量産立ち上げが遅延してコストが上昇しています。認可施設を持つ多国籍企業は供給を維持できていますが、地政学的不確実性によりバイヤーはデュアルソーシングと在庫積み増しを余儀なくされており、データセンターSSD市場の拡大を若干鈍化させています。

ベンダーマージンを圧迫する積極的な平均販売価格(ASP)の低下

過剰生産能力とフラッシュメーカー間の激しい入札競争が、生産コストの低下を上回るペースで販売価格を押し下げています。ハイパースケールバイヤーは、大量購買力と直接シリコン調達契約を通じてこの圧力をさらに増幅させています。インターフェース移行とAIワークロードが高コストの再設計を要求するまさにその時期に、薄利によって研究開発予算が削られ、規模の小さいベンダーの競争力維持が課題となっています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

フォームファクター別:2.5インチからEDSFFへの移行が加速

2.5インチドライブは、企業がレガシーラックの刷新を続ける中で2024年のデータセンターSSD市場の41%を維持しました。しかしEDSFFユニットは29.4%のCAGRを記録しており、ハイパースケーラーが1Uシャーシに最大32台のドライブを搭載するためにE1.Sを採用するにつれ、旧来のフォームファクターを間もなく追い抜く見通しです。

EDSFFの25W熱設計電力(TDP)エンベロープとホットスワップ設計はサービス時間を短縮し、スロットリングなしに容量拡大を実現します。標準化されたヒートシンクはクロスベンダーの互換性を向上させ、スリムなプロファイルがGPUおよびアクセラレーター用のスペースを確保します。オープンハードウェアコミュニティが共通のキャリアボードを確定させるにつれ、サプライヤーはスケールメリットを享受し、データセンターSSD市場全体での移行が加速します。

注記: 個別セグメントのシェアはレポート購入後に閲覧可能です

インターフェース別:PCIe 5.0がリードを拡大

PCIeは2024年に70.5%のシェアを占め、第5世代(Gen5)がレーンあたりスループットを32GT/sに倍増させることで35.8%のCAGRで成長しています。SATAの6Gbpsという上限がアーカイブ用途への限定を余儀なくさせており、SASは主にデュアルポート冗長性を重視する規制産業で存続しています。

CXL 3.0は同一の物理インターフェース上で動作し、ストレージとRAMの境界を曖昧にするプールドメモリおよびピアツーピア転送への道を開きます。サーバーがGen5のリタイマーおよびリドライバーを採用するにつれ、PCIeはAI中心クラスターにとって不可欠なバックボーンとなり、データセンターSSD市場における優位性を強固なものとしています。

NAND技術別:QLC(クアッドレベルセル)がTLC(トリプルレベルセル)に挑戦

TLCは耐久性とコストのバランスの優秀さから2024年のデータセンターSSD市場規模の61.2%を占めましたが、コントローラーの誤り訂正と過剰プロビジョニングの改善によりサプライヤーはQLC(クアッドレベルセル)に対して31.1%のCAGRを報告しています。Micronの232層QLC(クアッドレベルセル)デバイスは、競合オプションよりも低いビットコストを維持しながらTLC(トリプルレベルセル)クラスのリード速度を実現しています。

フェイスブック(Meta)のワークロード調査では、クラウドトラフィックの94%がリード集約型であることが示されており、QLC(クアッドレベルセル)は大多数のアプリケーションに適しています。Samsungが290層V-NANDを実証しさらに高いスタック数を目指す中、QLC(クアッドレベルセル)の容量拡大はTLC(トリプルレベルセル)をプレミアムなライト集約型ニッチへと押しやるでしょう。データセンターSSD市場はモノリシックなフラッシュタイプではなく、ワークロードプロファイルごとにセグメント化が進んでいます。

ドライブアーキテクチャ別:混合用途型設計がシェアを拡大

リード集約型SKUはコンテンツデリバリー、検索、分析の普及を反映して2024年に50.4%のシェアをリードしました。AIワークロードがトレーニングライトの急増と継続的な推論リードを組み合わせることで均衡した耐久性が求められるようになり、混合用途型モデルは24.7%のCAGRを達成しています。

JEDECのDWPD(ドライブライトパーデイ)ガイドラインが定格方法を明確化したことで、バイヤーは混合用途型ドライブを幅広く展開する確信を得ています。コントローラーレベルの動的過剰プロビジョニングがスペアブロックをリアルタイムで調整し、人的介入なしに寿命を延長します。この汎用性がデータセンターSSD市場における新規展開のデフォルト選択として混合用途型ドライブを位置づけています。

容量範囲別:4TB以上ドライブが標準に

4TB以上デバイスは2024年のデータセンターSSD市場シェアの45.6%を占め、ハイパースケーラーがラックスペースと配線の削減を追求する中で19.9%のCAGRで成長する見通しです。KIOXIAの122.88TBプロトタイプはフラッシュグレードの性能によるテープ並みの密度への軌跡を示しています。

容量の増大はノード数を削減し、管理を簡素化するとともにテラバイトあたりの消費電力を低減します。NANDスケーリングが物理的限界に近づく中、ベンダーはパッケージスタッキングと先進コントローラーを活用して量産ドライブで64TBを超える容量を実現し、データセンターSSD市場全体での大容量モデルの優位性を確固たるものとしています。

注記: 個別セグメントのシェアはレポート購入後に閲覧可能です

エンドユーザー別:ハイパースケールクラウドが需要を牽引

ハイパースケールプロバイダーは2024年のデータセンターSSD市場規模の53.8%を占め、22.5%のCAGRで拡大しています。その旺盛な需要はベンダーのロードマップを形成し、フリート全体の正常性分析のためのカスタムファームウェアおよびテレメトリフックを要求しています。

コロケーション施設はあらかじめ配線された高密度ラックを提供することでこの波に乗り、金融サービスのデータセンターは取引エンジンとインメモリリスクモデルのために低レイテンシフラッシュを要求しています。これらのセグメントが全体として要件を多様化させていますが、ハイパースケーラーは依然としてイノベーションとスケール経済の指標であり続けています。

地域分析

北米は2024年のデータセンターSSD市場の38.9%を占め、バージニア州の「データセンターアレー」、北カリフォルニア、およびテキサス州中部が高密度オールフラッシュキャンパスを擁しています。連邦データ主権規制が国内製造ドライブへの需要を押し上げ、主要クラウドは米国リージョンから先行してコンピュテーショナルストレージサービスの試験運用を実施しています。輸出規制の安定は国内サプライヤーに恩恵をもたらしていますが、逼迫したコントローラー供給は依然として課題となっています。

アジア太平洋地域は18.4%のCAGRで最も急成長する牽引役となっており、中国の「東数西算」計画とインド、インドネシア、オーストラリアにおけるグリーンフィールドハブがその原動力となっています。中国西部では水力・太陽光発電資産の近傍にGPUを豊富に備えた大規模クラスターが構築されており、それぞれにペタバイト規模のPCIe 5.0 EDSFFドライブが搭載されています。インドでは、データローカライゼーション規制と5Gロールアウトがエッジ対応オールフラッシュノードへの需要を促進し、データセンターSSD市場の対象範囲を拡大しています。

欧州では、炭素削減目標とGDPR(一般データ保護規則)コンプライアンスに牽引されて堅調な普及が進んでいます。オペレーターは液冷改修投資を行い、低消費電力と暗号化機能を評価してSSDを選好しています。北欧諸国のエッジコンピューティングおよびメインランドの集約サイトでは、小型で堅牢かつ大容量のドライブが必要とされており、新規建設が控えめな地域においてもフラッシュ採用を後押ししています。

競合環境

データセンターSSD市場は垂直統合型フラッシュメーカーの間で高度に集中しています。Samsung、Micron、Western Digitalはウェーハ製造、コントローラー設計、ファームウェアスタックを掌握しており、マージンを保護しながらワットあたり性能を迅速に調整することができます。Samsungはシェア拡大に向けてV-NANDスケーリングを加速し、MicronはAI中心のレイテンシ一貫性を重視し、Western DigitalはHDD(ハードディスクドライブ)の豊富な実績を活かして幅広いチャネルリーチを確保しています。

第2グループの挑戦者としては、特にSolidigmおよび中国の地域系企業が挙げられ、QLC(クアッドレベルセル)密度と国内供給セキュリティに注力しています。SolidigmはSK hynixウェーハと独自ファームウェアを活用して価格対性能ニッチを開拓しています。中国の参入企業は輸出規制を回避するために国産コントローラーを中心に展開し、ターンキーラックをもってローカルクラウドを誘致しています。

イノベーションのホットスポットとしては、CXL接続フラッシュおよびコンピュテーショナルストレージモジュールが挙げられます。SNIAのワーキンググループは演算とストレージを融合するフレームワークを正式化しており、小規模スタートアップがハイパースケーラーと提携して既存大手を飛び越えられる新たな差別化軸を開いています。SupermicroとDataVoltのGPU密集型キャンパス構築に向けた戦略的提携などは、システムベンダーとフラッシュメーカーがデータセンターSSD市場でシェアを確保するためにエンドツーエンドのスタックを共同設計する姿を示しています。

データセンターSSD業界のリーダー企業

Samsung Electronics Co., Ltd.

Kioxia Corporation

Western Digital Corporation

Micron Technology, Inc.

Huawei Technologies Co., Ltd. (FusionSSD)

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年5月:Western DigitalはOpenFlex Data24 4100 EBOFおよびUltrastar Data102 3000 ORv3 JBODを発表し、AIクラスター向けの選択肢を拡充しました。

- 2025年5月:KIOXIAは第8世代BiCS FLASHを採用し最大61.44TBのCM9シリーズPCIe 5.0 NVMe SSDを発売しました。

- 2025年5月:Supermicroはサウジアラビアで総額200億米ドルのAIキャンパスを開発するためDataVoltと提携し、40%の電力削減を目標としています。

- 2025年4月:JEDECはJESD270-4 HBM4(高帯域幅メモリ4)規格を公開し、AIアクセラレーター向けに帯域幅を2TB/sに倍増させました。

- 2025年3月:KIOXIAは大規模言語モデル向けに122.88TBのLC9シリーズNVMe SSDを発表しました。

グローバルデータセンターSSD市場レポートの調査範囲

| 2.5インチ(U.2/U.3) |

| M.2 |

| PCIeアドインカード |

| EDSFF(E1.S / E1.L / E3) |

| SATA |

| SAS |

| PCIe |

| SLC(シングルレベルセル) |

| MLC(マルチレベルセル) |

| TLC(トリプルレベルセル) |

| QLC(クアッドレベルセル) |

| リード集約型(1 DWPD) |

| 混合用途型(3 DWPD) |

| ライト集約型(10 DWPD) |

| 1TB以下 |

| 1~2TB |

| 2~4TB |

| 4TB以上 |

| ハイパースケールクラウドプロバイダー |

| コロケーション・キャリアニュートラル施設 |

| エンタープライズおよび金融サービスのデータセンター |

| 北米 |

| 南米 |

| 欧州 |

| アジア太平洋 |

| 中東 |

| アフリカ |

| フォームファクター別 | 2.5インチ(U.2/U.3) |

| M.2 | |

| PCIeアドインカード | |

| EDSFF(E1.S / E1.L / E3) | |

| インターフェース別 | SATA |

| SAS | |

| PCIe | |

| NAND技術別 | SLC(シングルレベルセル) |

| MLC(マルチレベルセル) | |

| TLC(トリプルレベルセル) | |

| QLC(クアッドレベルセル) | |

| ドライブアーキテクチャ別 | リード集約型(1 DWPD) |

| 混合用途型(3 DWPD) | |

| ライト集約型(10 DWPD) | |

| 容量範囲別 | 1TB以下 |

| 1~2TB | |

| 2~4TB | |

| 4TB以上 | |

| エンドユーザー別 | ハイパースケールクラウドプロバイダー |

| コロケーション・キャリアニュートラル施設 | |

| エンタープライズおよび金融サービスのデータセンター | |

| 地域別 | 北米 |

| 南米 | |

| 欧州 | |

| アジア太平洋 | |

| 中東 | |

| アフリカ |

レポートで回答される主要な質問

データセンターSSD市場の現在の規模はどのくらいですか?

データセンターSSD市場規模は2025年に490億米ドルを記録し、2031年までに1,670億米ドルを超える見込みです。

データセンターSSDの普及において最も急成長している地域はどこですか?

アジア太平洋地域が最も高い成長率を記録しており、中国、インド、および東南アジアがAI対応施設を新設する中、2030年までに18.4%のCAGRで拡大しています。

ハイパースケールクラウドプロバイダーがSSD需要にとって重要な理由は何ですか?

ハイパースケールクラウドプロバイダーはデータセンターSSD市場の53.8%を掌握しており、AIワークロードに最適化されたカスタム高密度フラッシュアレイを発注することでイノベーションを牽引しています。

PCIe 5.0は将来のデータセンターストレージにどのような影響を与えますか?

PCIe 5.0はリンク帯域幅を倍増させ、SSDが14GB/sを超えるシーケンシャルリード速度を実現することを可能にします。これは大規模AIトレーニングクラスターに不可欠な要件です。

TLC NANDの優位性に挑戦している技術的変化は何ですか?

QLC(クアッドレベルセル)NANDの急速な成熟化(31.1%のCAGRを記録)がHDD並みのコストとフラッシュ性能を提供し、リード集約型クラウドタスクの大半に適したものとなっています。

輸出規制はSSDサプライチェーンにどのような影響を与えますか?

先端リソグラフィへの規制がコントローラーICの供給を制限し、メーカーは生産の国産化とサプライヤーの多様化を余儀なくされており、短期的な市場成長を若干抑制する可能性があります。

最終更新日: