米国データセンターSSD市場規模とシェア

市場概要

| 調査期間 | 2019 - 2031 |

|---|---|

| 予測データ期間 | 2025 - 2031 |

| 歴史データ期間 | 2019 - 2023 |

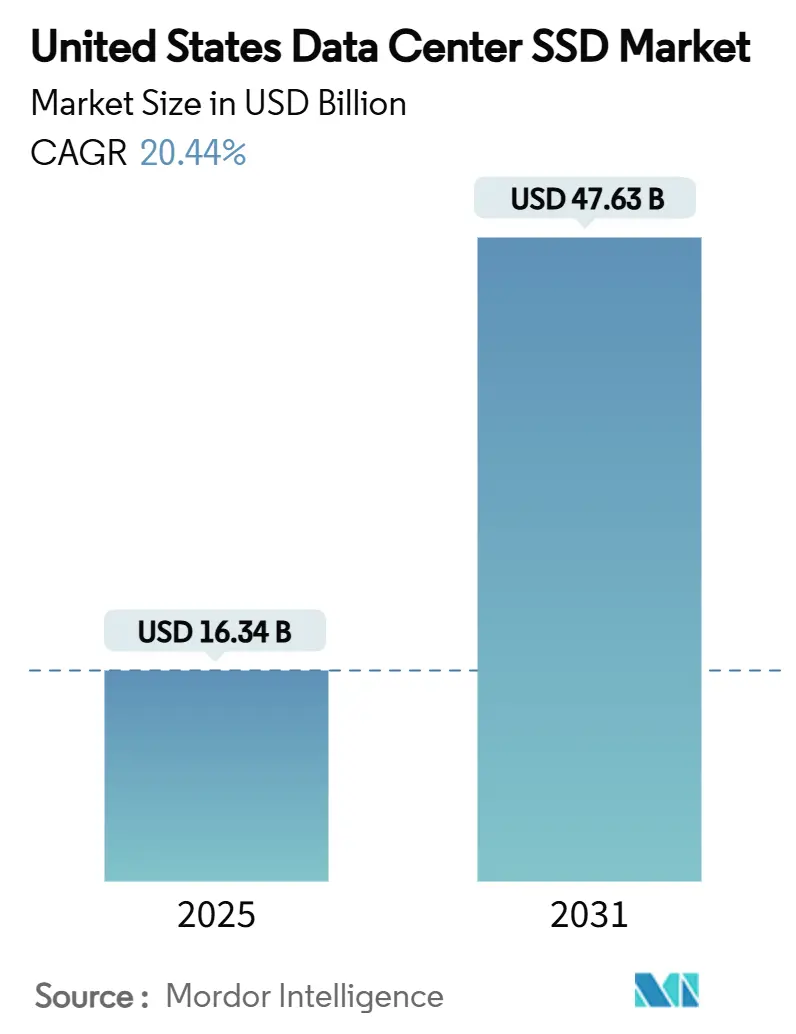

| 市場規模 (2025) | 16.34 十億米ドル |

| 市場規模 (2030) | 47.63 十億米ドル |

| 成長率 (2025 - 2031) | 20.44% CAGR |

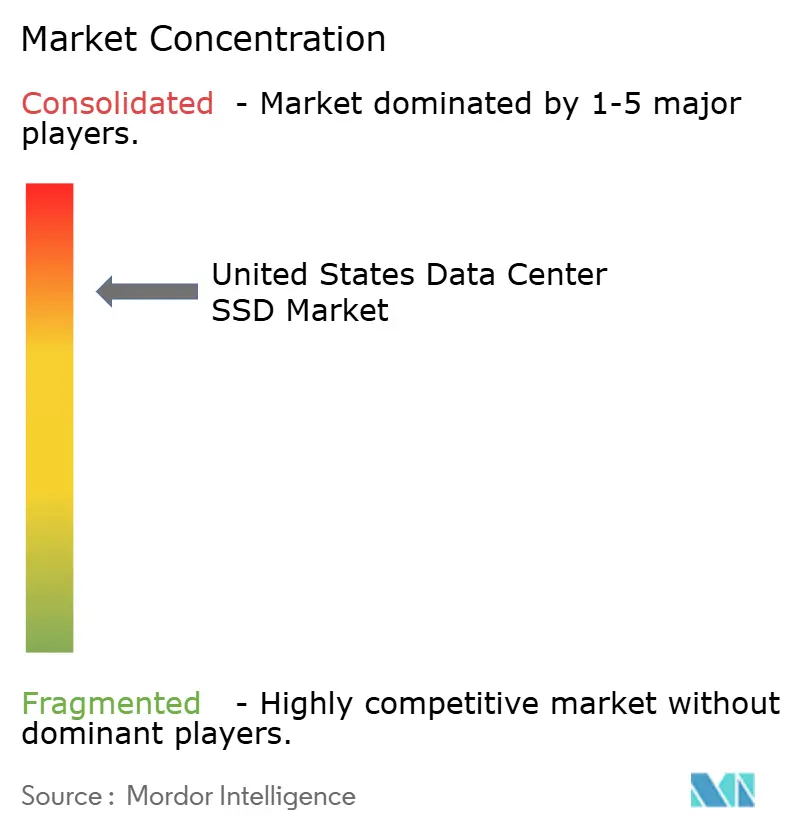

| 市場集中度 | 高 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる米国データセンターSSD市場分析

米国データセンターSSD市場規模は2025年に160億3,400万米ドルとなり、2031年までに476億3,000万米ドルへと急増する見込みで、2025年から2030年にかけて年平均成長率(CAGR)20.44%で拡大します。この勢いは、AIモデルのトレーニング、リアルタイム推論、ハイパースケールおよびエンタープライズインフラの大規模な近代化を基盤としています。PCIe Gen4/Gen5 NVMeドライブの採用により歴史的なI/Oボトルネックが解消される一方、サステナビリティ要件がハイブリッドアレイと比較して消費電力を最大75%削減するオールフラッシュ戦略を加速させています。EDSFF E3.Sを中心としたフォームファクターの革新により、熱的余裕とサービス性が向上し、次世代スループットを実現するより高い電力バジェットへの道が開かれています。ベンダーの差別化はコントローラーアーキテクチャー、3D-NANDスタッキング、および組み込みセキュリティを中心に明確化されていますが、高性能コントローラーICとNANDウェーハにおける供給の不安定性が調達戦略を継続的に変化させています。4TB以上の容量帯は、オペレーターがより高いラック密度と低い総所有コストを求める中で最も急速な需要増加を示しています。

主要レポートのポイント

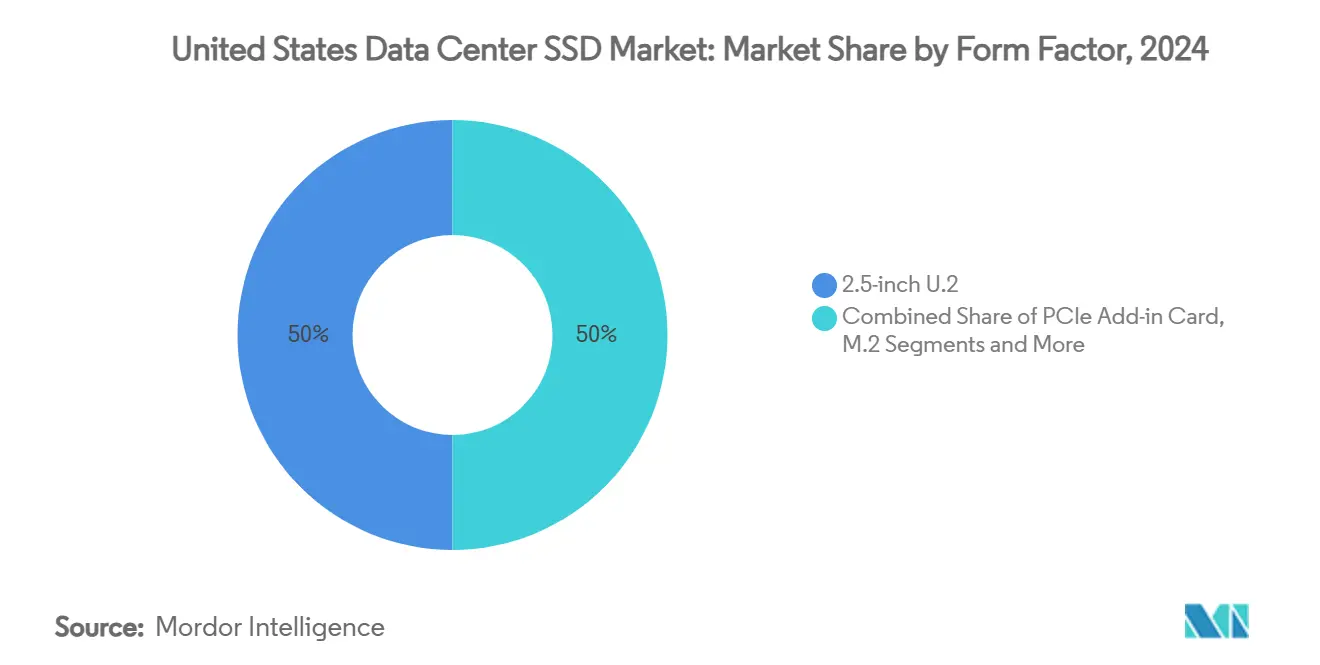

- フォームファクター別では、2.5インチU.2が2024年の米国データセンターSSD市場において売上高の50%シェアを維持し、EDSFF E3.Sは2030年にかけてCAGR 22.01%で成長する見込みです。

- インターフェース別では、PCIe/NVMe Gen4が2024年の米国データセンターSSD市場シェアの55%を占め、PCIe/NVMe Gen5は2030年までにCAGR 22.40%を記録する見込みです。

- NAND技術別では、TLCが2024年の米国データセンターSSD市場規模の65%のシェアを占め、QLCは2025年から2030年にかけてCAGR 22.30%を記録する見込みです。

- ドライブアーキテクチャー別では、読み取り集約型ユニットが2024年に55%のシェアでトップとなり、混合使用型ドライブは予測期間においてCAGR 21.50%を達成する軌道に乗っています。

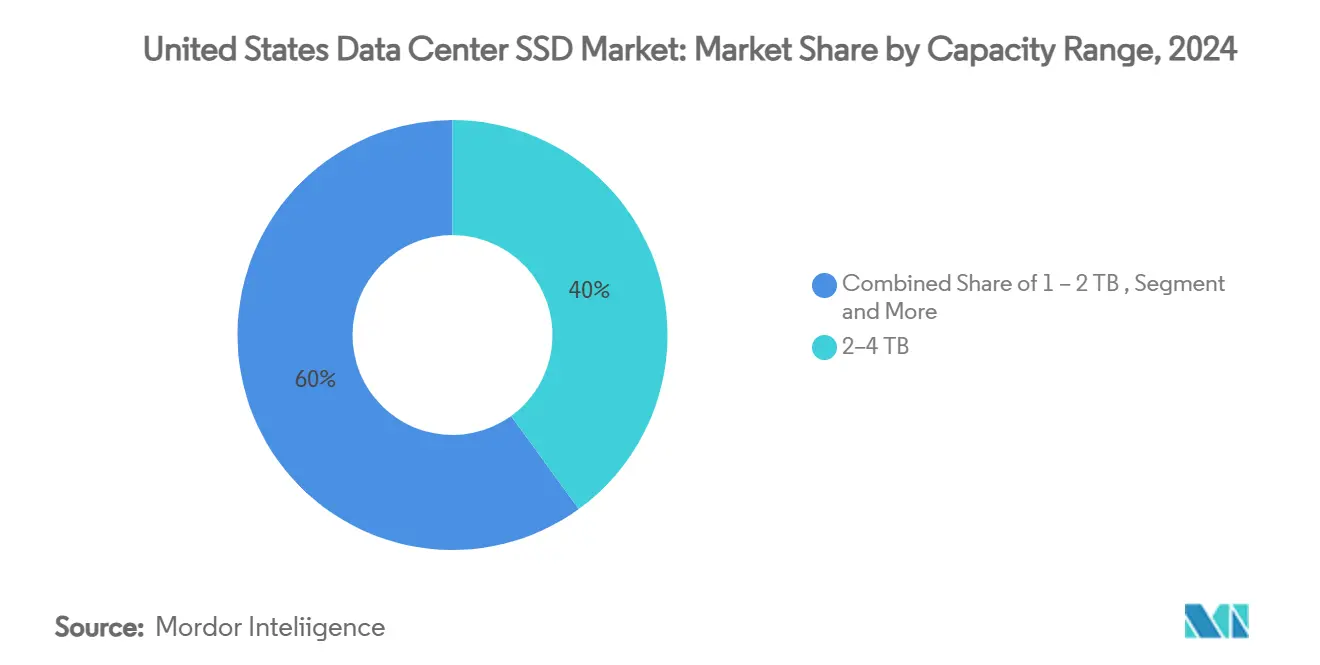

- 容量範囲別では、2~4TB帯が2024年の米国データセンターSSD市場規模の40%のシェアを保持し、4TB以上のドライブは2030年にかけてCAGR 22.81%で成長する見込みです。

- エンドユーザー別では、ハイパースケールクラウドプロバイダーが2024年に58.7%のシェアを占め、2030年までにCAGR 22.61%で成長する見込みです。

- Samsung、Western Digital、Micron、Kioxiaは合計で2024年の業界売上高の約70%を支配しました。

米国データセンターSSD市場のトレンドと洞察

ドライバーの影響分析*

| ドライバー | CAGRへの影響(概算)% | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| AIおよびHPCワークロードによるNVMe採用の加速 | +6.2% | 全国規模、ハイパースケール地域に集中 | 中期(2~4年) |

| データセンターのサステナビリティ要件によるオールフラッシュへの移行促進 | +5.8% | 全国規模、カリフォルニア州・テキサス州・バージニア州での早期利益 | 長期(4年以上) |

| PCIe Gen4/5の立ち上がりによる次世代スループットの解放 | +4.7% | 全国規模、ハイパースケールおよびエンタープライズセグメントが牽引 | 短期(2年以内) |

| ハイブリッドからオールフラッシュアーキテクチャーへのクラウド移行 | +4.1% | 全国規模、クラウドサービスプロバイダーのハブに集中 | 中期(2~4年) |

| OCP 2.0ファームウェア標準化による認定サイクルの短縮 | +2.9% | 全国規模、主にハイパースケールデータセンター | 短期(2年以内) |

| 加速償却(IRS第179条)によるSSD設備投資コストの低減 | +1.8% | 全国規模、中堅企業に恩恵 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

AIおよびHPCワークロードによるNVMe採用の加速

モデルトレーニングに使用されるGPUクラスターはテラバイトあたり最大100 MB/sを要求するため、オペレーターはSATAからPCIe Gen5 NVMeドライブへの移行を余儀なくされており、同ドライブは14 GB/sを超えるシーケンシャルスループットを維持します。[1]デレク・ディッカー、「AIワークロードとPCIe Gen5ストレージの必要性」、micron.com AIサーバーに関連するSSDユニット需要は2024年に35%増加し、モデルサイズの拡大とベクターデータベースの普及に伴い2030年までに3倍になると予測されています。ハイパースケーラーは高容量NVMeプールをコンピュートと同じ場所に配置してネットワーク遅延を除去し、トランスフォーマーモデルのチェックポイント間隔を短縮しています。検索拡張生成を支える推論クラスターは前年比105%のストレージ容量成長を牽引しており、アクセラレーターに近い場所での低遅延フラッシュの必要性を強化しています。これらのダイナミクスは全体として、米国データセンターSSD市場におけるPCIe Gen5デバイスへの継続的な支出を強化しています。

データセンターのサステナビリティ要件によるオールフラッシュへの移行促進

ハイブリッドアレイからオールフラッシュラックへ移行する企業は、消費電力を62%削減し物理的なフットプリントを70%縮小することで、HDDベースシステムと比較して41%の総所有コスト改善を実現しています。[2]アンジェラ・スピディ「オールフラッシュがデータセンターのカーボンフットプリントを削減する理由」hitachivantara.com カーボンニュートラルの誓約により、オペレーターはより優れた電力使用効率スコアおよびスコープ2排出量の削減を目指してストレージのアップグレードを推進しています。循環型経済の実践と低い内包炭素量を文書化できるSSDベンダーは、優先的な調達ステータスを享受しています。フラッシュの密度向上はさらに、ラックユニットあたりのバイト数を増やし冷却負荷を最小化することでサステナビリティ目標を強化しており、特にカリフォルニア州とバージニア州の成熟したハイパースケールコリドーの施設において顕著です。

PCIe Gen4/5の立ち上がりによる次世代スループットの解放

PCIe Gen3からGen4/5への移行により、シーケンシャル読み取りが3.5 GB/sから14 GB/s超に向上し、ランダムIOPSが300万を超えます。[3]パトリック・ケネディ、「PCIe Gen5ドライブの熱問題」、tomshardware.com ただし、この利点は熱的課題によって部分的に相殺されます。空冷式Gen5ドライブはスロットリングを避けるために専用の毎分1万回転ファンや液冷ループを必要とすることが多いです。7nmノードで製造されたコントローラー設計は電力スパイクを緩和し、エンタープライズユーザーがリアルタイム分析の遅延目標を満たすのを助けます。金融サービス分野の早期採用者は、Gen5ドライブがGen3アレイを置き換えた後に単一クエリの応答時間が200μs未満に短縮されたと報告しています。これらのスループット向上は、米国データセンターSSD市場の多くの予測仮定を支えています。

ハイブリッドからオールフラッシュアーキテクチャーへのクラウド移行

AWS、Microsoft Azure、Google Cloudなどのハイパースケールプロバイダーは、サービスレベル契約を損なうことなくペタバイト規模のAIデータセットをサポートする高容量QLCのSSDプールを優先し、HDDティアを段階的に廃止しています。大容量ドライブはフリート管理を簡素化し、修理のためのトラック派遣回数を減らし、信頼性を高めます。コンテナとマイクロサービスを中心にアプリケーションを近代化する企業は一貫したサブミリ秒遅延を期待し、クラウドオペレーターはフラッシュ専用ストレージクラスを事前にプロビジョニングすることを促進しています。このフィードバックループは4TB以上のデバイスに対するボリューム契約を加速させ、長期的な需要期待を強化しています。

制約要因の影響分析*

| 制約要因 | CAGRへの影響(概算)% | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| NANDの価格変動によるベンダーマージンの圧迫 | -3.4% | グローバル規模、米国製造業への集中的な影響 | 中期(2~4年) |

| 高性能コントローラーICの供給制約 | -2.8% | 全国規模、全市場セグメントに影響 | 短期(2年以内) |

| レガシーラックにおける熱/気流の制限によるEDSFF採用の遅延 | -2.1% | 全国規模、主にエンタープライズデータセンターに影響 | 中期(2~4年) |

| PCIe Gen5ドライブのゼロトラストセキュリティ認定の遅延 | -1.9% | 全国規模、規制産業に集中 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

NANDの価格変動によるベンダーマージンの圧迫

フラッシュウェーハ価格は、プロデューサーが収益性を回復するために生産を削減した後、2024年中に50%超上昇し、クラウドおよびエンタープライズ購入者に予期せぬ予算の変動をもたらしました。基板の不足と高誘電率材料サプライチェーンの制約により、2026年まで上昇圧力が維持される見込みです。ベンダーは長期供給契約の再交渉とハイパースケールボリュームの優先化で対応していますが、中小規模の購入者はより高いスポット価格に直面しています。マージン圧縮は第二層サプライヤーの研究開発予算を制限し、米国データセンターSSD市場における製品の多様性が縮小する可能性があります。

高性能コントローラーICの供給制約

7nmノードで製造された高性能コントローラーは依然として供給が逼迫しており、PCIe Gen5設計のリードタイムは45週間を超えています。CHIPS法は国内ファブに向けて61億米ドルを投入していますが、新規キャパシティが不足を有意に解消するのは2027年まで待たなければなりません。割り当てポリシーにより、SSDメーカーはエンタープライズSKUを優先せざるを得ず、中堅市場ユーザー向けのコスト最適化QLC モデルの提供が遅延しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

フォームファクター別:EDSFFの登場がインフラを変革

2.5インチU.2フォームファクターの米国データセンターSSD市場規模は2024年の売上高の半分を占め、定着したインフラの好みが浮き彫りになっています。ただし、EDSFF E3.SはCAGR 22.01%を記録する軌道にあり、PCIe Gen5コントローラーに適した大きな電力エンベロープと優れた熱特性によって牽引されています。オペレーターはツールレスのスレッドとフロントサービス可能な設計を高く評価しており、平均修理時間の短縮につながっています。M.2はGPUノードでの存在感を維持しているものの、8Wの熱上限が容量成長を制限しています。PCIeアドインカードは、バースト書き込みキャッシングとレイテンシ重視の取り込みワークロードに使用されるニッチなソリューションのままです。RUあたりのベイ数が向上するにつれて、移行経済性もEDSFFを支持しており、U.2と比較してラックレベルの密度が最大33%向上します。

EDSFFの採用は、Open Compute Project内での協調的な標準化から恩恵を受けており、ハイパースケーラーが複数年ロードマップにコミットする自信を与えています。MetaのYosemite v3トレイとMicrosoftのOlympusサーバーはいずれも、20~25Wを連続して放熱できるE3.Sスロットを搭載しており、これはGen5性能の前提条件です。初期パイロットでは、コントローラー温度が15~20℃低下し、スロットリングなしで14 GB/sの読み取りを維持できることが報告されています。Kioxia、Samsung、Solidigmなどのサプライヤーはサービス寿命テレメトリーを強調したEDSFFファミリーを発売しており、プロアクティブメンテナンスへのエンタープライズの関心を強化しています。ボリュームが拡大するにつれて、レガシーU.2製品との製造コスト差は縮小しており、2027年までにより広範なクロスオーバーが起こることを示唆しています。

注記: 個別セグメントのセグメントシェアはレポート購入後にご確認いただけます

インターフェース別:PCIe Gen5が次世代性能を牽引

PCIe/NVMe Gen4デバイスは2024年の売上高シェアの55%を占めていますが、熱特性が安定しコンポーネントがコモディティ化するにつれて、Gen5はCAGR 22.40%を記録する見込みです。SATAはアーカイブまたはエッジアプライアンスで存続していますが、550 MB/sを超えることができないことがAIパイプラインへの適性を制限しています。SASデュアルポートドライブは金融サービスのミッションクリティカルアレイに依然として存在しますが、NVMeマルチパスがそのニッチを侵食しています。初期のGen5ユニットは4レーン32 GT/sインターフェースを搭載し、Gen3スループットの4倍を実現しp99レイテンシを100μs未満に削減します。

熱的緩和の進歩がGen5の経済性を支えています。ドライブ蓋に統合された銅製ヒートスプレッダー、動的PWMファンプロファイル、およびファームウェア定義のスロットリングにより、定常状態のパフォーマンスを維持します。ベンダーはまた、7nmコントローラーノードを活用してテラバイトあたりのアクティブ電力を削減しており、これはSLA駆動のコロケーション予算の前提条件です。次の飛躍-64 GT/sのPCIe Gen6-はすでにエンジニアリング検証中ですが、持続的な採用はシグナルインテグリティと電力効率のさらなる改善にかかっています。多くのオペレーターがサーバーを5年間償却することを考えると、Gen4とGen5は共存し、ユニット需要を押し上げる複数世代の置き換えサイクルを生み出します。

NAND技術別:QLCの採用が加速

TLC技術は、均衡のとれた耐久性とコスト指標によって2024年の売上高の65%を提供しましたが、ハイパースケーラーが書き込み許容量よりも容量を優先するにつれて、QLCはCAGR 22.30%で拡大すると予測されています。ベンダーは適応型LDPCと機械学習強化型ウェアレベリングを採用し、QLC耐久性を1,000 P/Eサイクルに近づけており、これは読み取り主体のデータレイクに対して十分な水準です。フラッシュ層数が400を超える現在、単一ダイ容量が1 Tbを突破し、標準的な15mm高さで61 TBドライブが実現可能となっています。

コスト削減は説得力があります:QLCドライブはTLCと比較してテラバイトあたりのコストを15~20%削減し、HDDがかつて享受していたヘッドルームを縮小しています。インテリジェントな階層化エンジンがコールドブロックをオブジェクトストアに移動させるにつれて、書き込み増幅の懸念は薄れ、主流のデータベースバックアップとログアーカイブがQLCに開放されています。研究ロードマップは、2027年までに1,000層スタックを予想しており、200 TB以上のドライブを実現してラック設計をより少ない、より密度の高いスレッドを中心に再構築します。それにもかかわらず、ミッションクリティカルなOLTPは依然としてTLCを好み、米国データセンターSSD市場全体でデュアルテクノロジーの状況を維持しています。

ドライブアーキテクチャー別:混合使用型が勢いを増す

読み取り集約型SKUは、コンテンツデリバリーネットワークとストリーミング分析に支えられ、2024年に55%のシェアを獲得しました。AIワークロードがチェックポイント中に予測不可能な書き込みバーストを示すため、混合使用型ドライブは現在CAGR 21.50%を記録しています。ベンダーは持続的な書き込み中に拡張するダイナミックSLCキャッシュを統合し、耐久性を犠牲にすることなく低レイテンシを維持しています。エラー回復の進歩により、ドライブファームウェアはワークロードテレメトリーに基づいて読み取り最適化と書き込み最適化の動作モードを切り替えることができます。

IDCのログは、企業がニッチSKUの過剰プロビジョニングを避けるために混合使用型モデルを標準化することで調達を簡素化していることを示しています。このシフトはスペアパーツ数を削減し、認定を合理化し、継続的なデプロイメントのリズムとの整合性を高めます。書き込み集約型ドライブは高頻度取引とデータベースリドゥログキャッシングにおいて存在感を維持していますが、縮小するセグメントシェアは多目的アーキテクチャーへのより広範な収束を示しています。

容量範囲別:高容量ドライブが成長を支配

2~4 TB範囲のドライブは2024年の需要の40%を供給しました。これは、1年間のAIトレーニングデータセットの拡大に対応し、レガシーサーバーベイに収まるためです。ただし、4TB以上のユニットは層数の多いNANDとより優れた誤り訂正符号化に支えられ、CAGR 22.81%で加速するでしょう。SolidigmのE3.Sの61 TBとE3.Lの122.88 TBの製品は、すでにラック密度を最大67%向上させながらテラバイトあたりの消費電力を40%削減しています。マルチ検出器リーダーは、ハイパースケーラーが制限された変電所容量内でデータセンターの建設を可能にする超高密度フラッシュフットプリントを条件として電力契約を再交渉していることを確認しています。

エッジ展開は環境強化とコストの観点から依然として1TB以下のモジュールを消費していますが、総量は控えめなままです。ソフトウェア定義ストレージスタックが成熟するにつれて、階層化は単一の高容量デバイス内でホットブロックとウォームブロックを分離でき、大容量ドライブへの経済的な傾きをさらに強めます。業界専門家は、2030年までにサーバーあたりのブレンドフリートキャパシティが3倍になると予測しています。

注記: 個別セグメントのセグメントシェアはレポート購入後にご確認いただけます

エンドユーザー別:ハイパースケールプロバイダーがイノベーションを牽引

ハイパースケールクラウドプロバイダーは2024年の売上高の58.7%を占め、数万のGPUをNVMeファブリックと統合するAI SuperPODの構築を背景に、CAGR 22.61%で成長すると予測されています。ボリューム購買力により、これらの企業はOpen Compute Projectを通じて標準を体系化し、新しいNAND世代の設計採用ウィンドウを短縮しています。コロケーションおよびキャリアニュートラル施設は、パブリッククラウドの入口への低遅延接続を求める企業のオフロードから恩恵を受けており、マルチテナントストレージノードに対するSSD需要を強化しています。金融サービスオペレーターは、厳格な決定論的レイテンシとFIPS認定を満たすプレミアムドライブを採用し、市場をさらにセグメント化しています。

エッジおよびメトロデータセンターは、独自のエンドユーザークラスとして台頭しています。通信事業者主導の5Gロールアウトは、セルサイトでのユーザープレーン機能キャッシングとAI推論をサポートするために耐候性NVMeを展開しています。ユニットボリュームはハイパースケールの構築規模には及ばないものの、膨大な数のエッジノードは小容量SKUに対する持続的な需要を約束しています。この多様性は、米国データセンターSSD市場がグローバルで最もダイナミックなフラッシュエコシステムの一つであり続ける理由を示しています。

地域分析

米国データセンターSSD市場規模は、国内の4つの主要ハイパースケール地域-ノーザンバージニア、ノーザンカリフォルニア、テキサス州の「シリコンプレーリー」、および太平洋岸北西部-と密接に関連していますが、拡大は南東部および中西部へと広がっています。太平洋標準時ゾーンでは、土地価格と環境規制により、オペレーターは電力予算を管理するレバーとして垂直ラックと高密度フラッシュを追求することが求められています。ワシントン州の豊富な水力発電は、複数年の地平線にわたってマルチギガワットのフットプリントにコミットするAIクラスターの構築を引き付けています。エネルギー効率の高いGen5 SSDは、電力会社が課す電力上限契約を満たすのに役立ち、フラッシュ調達をサイト承認の重要なパスアイテムにしています。

ノーザンバージニアの「データセンターアレー」は世界最大の賃貸容量の単一集積地として残っており、東部沿岸の人口密集地への1ミリ秒未満の往復遅延が高性能SSDアレイへの継続的な需要を説明しています。オペレーターは液浸冷却とE3.Sトレイを組み合わせることで1平方フィートあたりのGPU数を増やすことをテストしており、これはフラッシュなしでは不可能な戦略です(HDDは液浸下で故障します)。テキサス州は低電力コストと積極的な再生可能エネルギーインセンティブによりハイパースケーラーを引き続き誘致しています。オースティン近郊の太陽光発電アレイがキャンパス規模の施設に電力を供給しており、ラック数を最小化しホットアイル封じ込め下での気流設計を簡素化するために4 TB超のSSDを活用しています。

中西部は次の成長拠点として台頭しています。豊富な風力発電とより低い外気温がPUEの基準値を下げ、アイオワ州、オハイオ州、ネブラスカ州においてAI対応キャンパスへの扉を開いています。エッジ施設はシカゴとセントルイスを中心に集積し、コンテンツキャッシングと不正分析をサポートしています。アトランタやシャーロットなどの南東部の主要都市は、堅牢なファイバールートとハリケーン耐性インフラから恩恵を受けており、FIPS認定Gen5ドライブを要求する金融サービス企業を引き付けています。CHIPS法を通じた連邦インセンティブはさらに、アイダホ州とニューヨーク州における新しいNANDおよびコントローラーファブへの補助金を提供することで投資を内陸部に傾けており、米国データセンターSSD市場のサプライチェーンの自律性を強化しています。

競争環境

Samsung、Western Digital、Micron、Kioxiaは合計70%のシェアを保持し、NAND、コントローラー設計、ファームウェアスタック全体にわたる垂直統合を活用しています。Samsungの第10世代V-NANDは400層を超え5.6 GT/sのI/O速度を実現し、Western DigitalはJBOF分散化を可能にするRapidFlex Ethernetファブリックと垂直統合NANDを組み合わせています。MicronのG9 QLCダイはウェーハあたりのバイト数を向上させ、最低コスト/TB指標を追求する多くのハイパースケール展開を支えています。KioxiaはEDSFFを推進しており、U.2およびE3.Sプロファイルで14.8 GB/sの読み取りを供給するGen5 CM9ドライブをリリースしています。

第二層プレーヤーはニッチなユースケースで差別化しています。SolidigmはAIストリーミング向けに最適化した超高容量QLCユニットに注力し、一方SeagateのNytroラインはデュアルポート冗長性を必要とするSAS環境をターゲットにしています。NGD SystemsやScaleFluxなどのスタートアップはSSD内部にARMコアとFPGAを組み込み、データをその場で処理することでCPUの負荷を軽減し東西トラフィックを削減しています。パートナーシップがロードマップを形成しています:Pure StorageはMicronと協力してエネルギー効率の高いアレイを共同設計し、FacebookのOCPコンソーシアムはファームウェア機能、テレメトリースキーマ、フォームファクターの寸法に影響を与えています。

サプライチェーンの衝撃は、自社NAND とコントローラーラインを持つ大手企業に有利に働きます。中小規模のOEMはマーチャントコントローラーとスポット市場のNANDに依存しており、価格急騰に晒されています。FIPS 140-3とコモンクライテリアに関する認定バックログは、専任のコンプライアンスチームを持つ確立されたベンダーをさらに有利にしています。今後、コンピュテーショナルストレージ、Gen6対応、サステナビリティスコアリングを巡る競争が激化する見込みですが、ハイパースケールフリート内の重大な認定摩擦を考慮すると、近期の市場シェアの動きは漸進的なものにとどまるでしょう。

米国データセンターSSD業界リーダー

Samsung Electronics

Western Digital

Micron Technology

Kioxia

Seagate Technology Holdings plc

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年5月:KioxiaはPCIe 5.0 NVMe SSDのCM9シリーズを発表し、14.8 GB/sの読み取りと最大61.44 TBの容量を実現しました。

- 2025年3月:Samsungはエンタープライズ向けAIクラスター向けに高度な熱管理機能を搭載した9100 PROシリーズGen5 SSDを発表しました。

- 2025年3月:Samsungは400層超と5.6 GT/sのインターフェース速度を持つ第10世代V-NANDを発表しました。

- 2025年2月:Pure StorageとMicronはG9 QLCベースのエネルギー効率の高いプラットフォームに関する協力関係を深めました。

米国データセンターSSD市場レポートのスコープ

| 2.5インチ(U.2/U.3) |

| M.2 |

| PCIeアドインカード |

| EDSFF(E1.S / E1.L / E3) |

| SATA | |

| SAS | |

| PCIe | PCIe/NVMe Gen3 |

| PCIe/NVMe Gen4 | |

| PCIe/NVMe Gen5 | |

| PCIe/NVMe Gen6 |

| SLC |

| MLC |

| TLC |

| QLC |

| 読み取り集約型(1-DWPD) |

| 混合使用型(3-DWPD) |

| 書き込み集約型(10-DWPD) |

| 1 TB以下 |

| 1~2 TB |

| 2~4 TB |

| 4 TB以上 |

| ハイパースケールクラウドプロバイダー |

| コロケーション/キャリアニュートラル施設 |

| エンタープライズおよび金融サービスデータセンター |

| フォームファクター別 | 2.5インチ(U.2/U.3) | |

| M.2 | ||

| PCIeアドインカード | ||

| EDSFF(E1.S / E1.L / E3) | ||

| インターフェース別 | SATA | |

| SAS | ||

| PCIe | PCIe/NVMe Gen3 | |

| PCIe/NVMe Gen4 | ||

| PCIe/NVMe Gen5 | ||

| PCIe/NVMe Gen6 | ||

| NAND技術別 | SLC | |

| MLC | ||

| TLC | ||

| QLC | ||

| ドライブアーキテクチャー別 | 読み取り集約型(1-DWPD) | |

| 混合使用型(3-DWPD) | ||

| 書き込み集約型(10-DWPD) | ||

| 容量範囲別 | 1 TB以下 | |

| 1~2 TB | ||

| 2~4 TB | ||

| 4 TB以上 | ||

| エンドユーザー別 | ハイパースケールクラウドプロバイダー | |

| コロケーション/キャリアニュートラル施設 | ||

| エンタープライズおよび金融サービスデータセンター | ||

レポートで回答される主要な質問

米国データセンターSSD市場の現在の規模はどのくらいですか?

市場は2025年に160億3,400万米ドルと評価されており、2031年までに476億3,000万米ドルに達すると予測されています。

フォームファクター別で最も急成長しているセグメントはどれですか?

EDSFF E3.Sドライブは、ハイパースケーラーがより高電力で熱効率の高いスレッドを採用するにつれて、CAGR 22.01%で拡大しています。

PCIe Gen5 SSDの市場機会はどのくらいですか?

PCIe Gen5ユニットは、14 GB/s以上のスループットと数百万のIOPSを必要とするAIワークロードに支えられ、CAGR 22.40%を記録すると予測されています。

4 TB以上のドライブが重要な理由は何ですか?

4 TB以上の高容量SSDは、ラック密度を高めテラバイトあたりの消費電力を最大40%削減するため、CAGR 22.81%で成長します。

どのエンドユーザーグループが最もSSDを購入していますか?

ハイパースケールクラウドプロバイダーが2024年の需要の58.7%を占め、AIサービスをサポートするためにフリートを急速に拡大し続けています。

NANDの価格変動は調達にどのような影響を与えますか?

最近の50%の価格変動により、オペレーターは長期供給契約を確保するか、容量拡張時に予算超過のリスクを負うことになります。

最終更新日: