南米データセンターSSD市場規模とシェア

市場概要

| 調査期間 | 2019 - 2031 |

|---|---|

| 予測データ期間 | 2025 - 2031 |

| 歴史データ期間 | 2019 - 2023 |

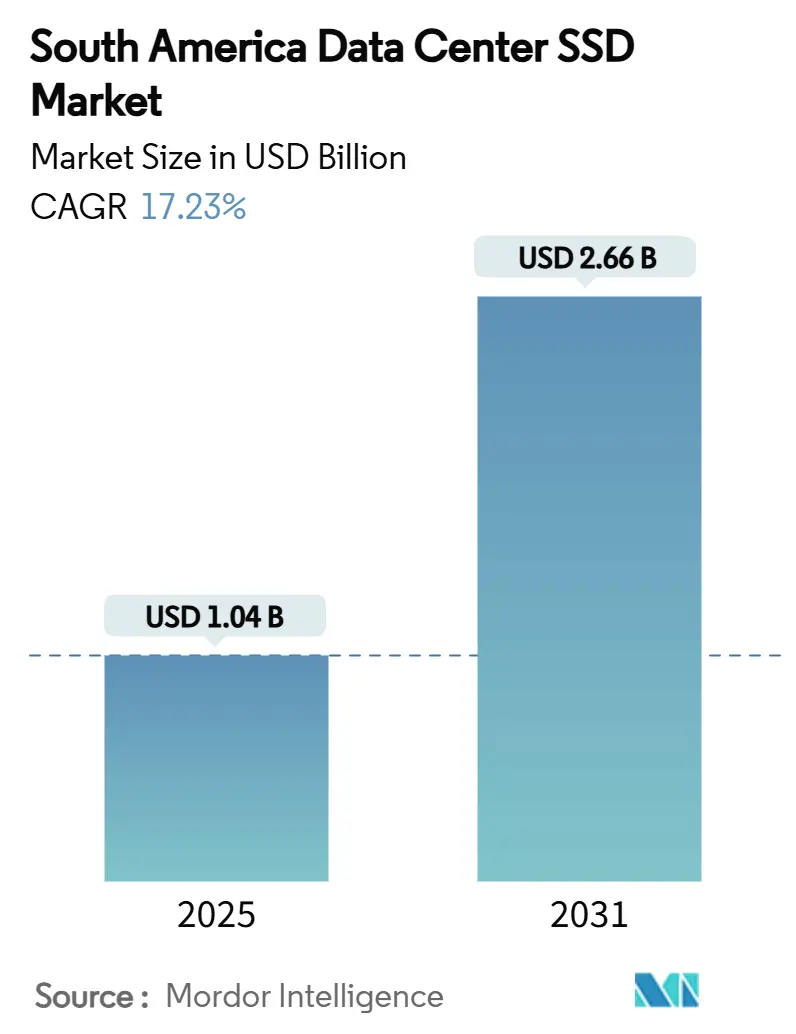

| 市場規模 (2025) | 1.04 十億米ドル |

| 市場規模 (2031) | 2.66 十億米ドル |

| 成長率 (2025 - 2031) | 17.23% CAGR |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる南米データセンターSSD市場分析

南米データセンターSSD市場規模は2025年に10億4,000万米ドルに達する見込みであり、2031年までに26億6,000万米ドルへの拡大が期待されています。年平均成長率は17.23%を記録します。この成長軌跡は、ハイパースケールクラウドの構築拡大、AIワークロードの急増、および当地域をデジタルインフラの拠点として位置づける政府政策を反映しています。計画投資額3,700億米ドルに支えられたブラジルの国家データセンター構想が超低遅延ストレージの需要を牽引し、再生可能エネルギーへの優遇措置がオールフラッシュ施設の運営コストを低減しています。Amazon Web Services、Huawei Cloud、およびScala Data Centersなどの地域大手が、密度と電力効率のためにNVMeおよびEDSFFドライブを優先する新規キャパシティ計画を主導しています。SATA/SASからPCIe Gen4およびGen5へのインターフェース移行は引き続き着実に進んでおり、バランスの取れた混合使用型SSDアーキテクチャーへの企業需要がNAND価格の下落局面においても安定した調達を支えています。NVMe-oF統合に向けた急速な人材育成プログラムと、循環型経済におけるリチウム回収の取り組みが、南米データセンターSSD市場の成長見通しをさらに強固なものとしています。

レポートの主要ポイント

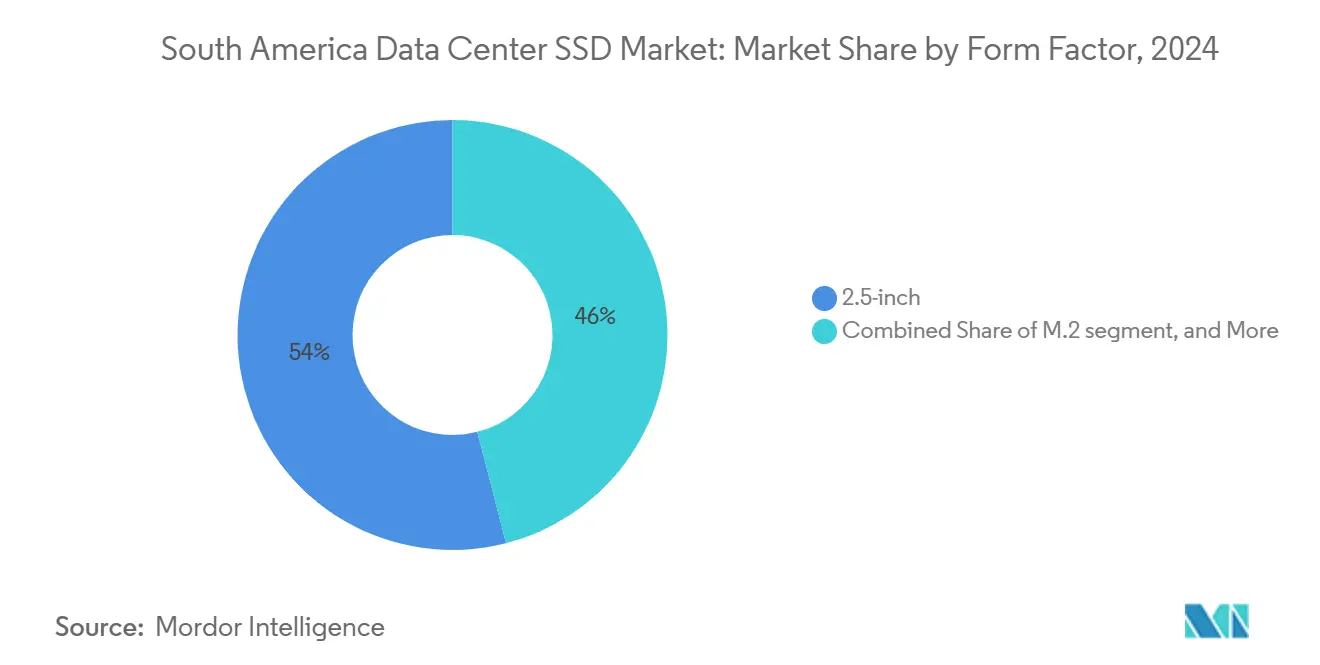

- フォームファクター別では、2.5インチドライブが2024年の南米データセンターSSD市場シェアの54%を占め、EDSFFは2031年まで年平均成長率21.40%で上昇する見通しです。

- インターフェース別では、PCIeが2024年の南米データセンターSSD市場規模の65%のシェアを占め、年平均成長率20.60%で拡大しています。

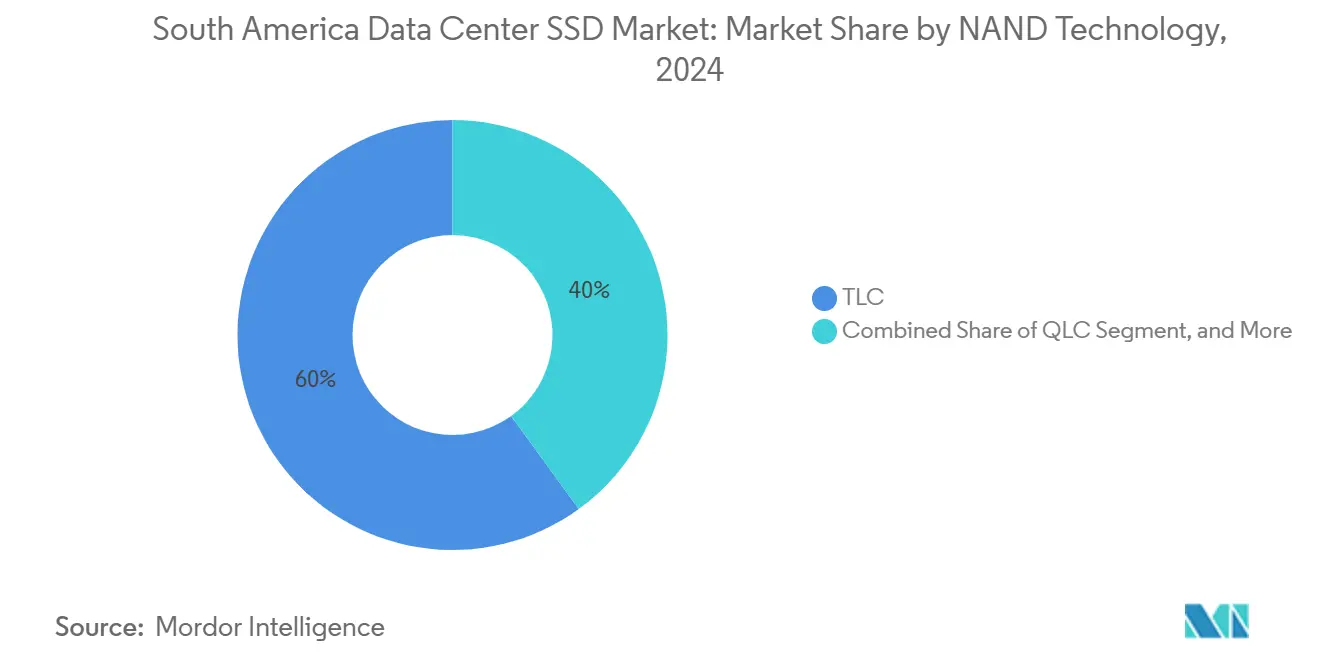

- NAND技術別では、TLCが2024年の南米データセンターSSD市場において60%の収益シェアをリードしており、QLCは2031年まで年平均成長率19.10%で拡大する見込みです。

- ドライブアーキテクチャー別では、混合使用型が2024年の南米データセンターSSD市場規模の45.50%のシェアを獲得し、書き込み集約型ドライブが19.80%という最高の年平均成長率を記録しています。

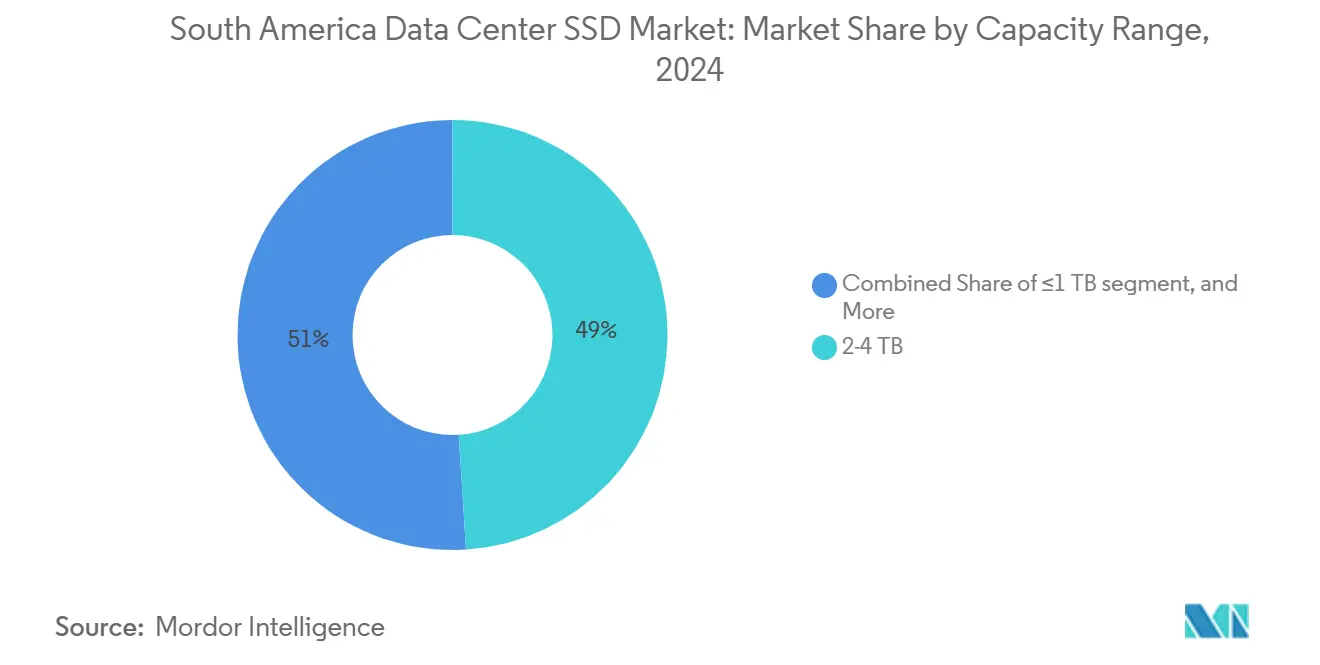

- 容量別では、2~4TBドライブが2024年の南米データセンターSSD市場規模の49.00%を占め、4TB以上のドライブは年平均成長率21.90%で成長する見込みです。

- エンドユーザー別では、ハイパースケールクラウドプロバイダーが2024年の南米データセンターSSD市場において51.10%のシェアをリードし、コロケーション施設は年平均成長率21.50%で成長すると予測されています。

- 国別では、ブラジルが2024年の南米データセンターSSD市場シェアの60.20%を占め、チリが年平均成長率17.70%で最も急成長している国です。

南米データセンターSSD市場のトレンドとインサイト

促進要因のインパクト分析*

| 促進要因 | CAGRの予測に対するインパクト(~%) | 地理的関連性 | インパクトのタイムライン |

|---|---|---|---|

| ハイパースケールおよびローカルCSP構築の急速な成長 | +4.2% | ブラジル、チリ、アルゼンチン | 中期(2~4年) |

| 超低遅延SSDを必要とするAIおよびHPCワークロード | +3.8% | ブラジル、コロンビア、チリ | 長期(4年以上) |

| SATA/SASを代替するNVMe採用の加速 | +3.1% | グローバル | 短期(2年以内) |

| オールフラッシュへの移行を促進するカーボンニュートラル規制 | +2.4% | ブラジル、チリ | 中期(2~4年) |

| NANDコンポーネントに対するメルコスール関税優遇による総所有コスト低減 | +1.9% | ブラジル、アルゼンチン、パラグアイ | 短期(2年以内) |

| SSD価格を引き下げる循環型経済におけるリチウム回収 | +1.3% | チリ、アルゼンチン | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

ハイパースケールおよびローカルCSP構築の急速な成長

AWS、Huawei Cloud、およびScala Data Centersからの大規模投資が、予測可能な低遅延SSD性能に依存する拡張計画を加速させています。AWSはブラジルの新規キャパシティに18億米ドルを充当し、Amazonはチリのクラウドリージョンに40億米ドルを発表し、大量SSD注文を直接刺激しています[1]アマゾン・ウェブ・サービス、「AWSがチリで新しいクラウド・リージョンを立ち上げる」、aws.amazon.com。ローカルオペレーターのScalaは、サンパウロのAIシティキャンパスに500億米ドルを投じることを表明しており、4.7GWのITロードに対応する高密度EDSFFの導入が必要となります。PatriaによるEUSD 10億米ドルのデータセンタープラットフォームに象徴される国内資本の参画が、需要をさらに広げています。ハイパースケーラーはピークスループットよりも一貫した4KBレイテンシーを提供するSSDを優先しており、NVMe-oFの迅速な展開を支援し、南米データセンターSSD市場を牽引しています。

超低遅延SSDを必要とするAIおよびHPCワークロード

大規模言語モデルおよび機械学習の地域的普及が、サブミリ秒ストレージへの持続的な需要を生み出しています。Huawei CloudのPangu 5.5フレームワークは16万枚以上のアクセラレーターカードを搭載したスーパーノードをサポートし、各ノードはリアルタイムモデルトレーニングのためにNVMe SSDと組み合わされています[2].スカラデータセンター、「AIシティキャンパス発表」、scaladatacenters.com。TelconetなどのサービスプロバイダーはOceanStor Doradoオールフラッシュアレイにアップグレードして信頼性の高い推論性能を確保し、DapuStorはラックレベルのストレージコストを60%削減する32TB QLCドライブを投入しました。その結果生じた高耐久書き込み集約型メディアへの選好が、南米データセンターSSD市場においてそのセグメントの年平均成長率19.80%を支えています。

SATA/SASを代替するNVMe採用の加速

PCIe NVMe SSDが桁違いの帯域幅改善をもたらすため、企業ユーザーはレガシーインターフェースを脱却しています。KIOXIAは2025年までにNVMeが企業向けSSD出荷の91%を占めると予測しており、順次読み取り速度14GB/sを実現するCM9シリーズPCIe 5.0ドライブでこの移行を支援しています[3]Huawei Cloud、「Pangu Model 5.5 Launch」、huawei.com。NVMe-oFソリューションはイーサネットファブリック上でのリソースプーリングを可能にし、未使用キャパシティを削減して利用率を向上させます。MarvellとFoxconn-Ingrasysが共同でイーサネット・バンチ・オブ・フラッシュ構成を検証し、スケールアウトアーキテクチャーを簡素化しています。これらの進展が、南米データセンターSSD市場におけるPCIeのシェア拡大を強化しています。

カーボンニュートラル規制によるオールフラッシュへの移行

ブラジルは電力の85%を再生可能エネルギーから調達しており、税制優遇措置はデータセンターの優遇を炭素削減コミットメントに結びつけています。Scala Data Centersは100%再生可能エネルギーの使用を公式目標として掲げており、オールフラッシュアレイはHDD混在フリートと比較して40~50%の消費電力削減を実現するため魅力的な選択肢となっています。SamsungのQLC V-NANDの最新世代は密度を向上させながらワット・パー・テラバイト指標を改善し、サステナビリティとコスト目標の両方を支援しています。チリで進められている循環型経済のリチウム回収の取り組みが原材料の調達を改善し、SSDコンポーネントコストを引き下げ、フラッシュ採用に追加的な勢いをもたらしています。

抑制要因のインパクト分析*

| 抑制要因 | CAGRの予測に対するインパクト(~%) | 地理的関連性 | インパクトのタイムライン |

|---|---|---|---|

| ベンダーマージンを圧迫する積極的な価格下落 | -2.80% | グローバル | 短期(2年以内) |

| 地域におけるNVMe-oF統合技術者の不足 | -1.90% | ブラジル、アルゼンチン、コロンビア | 中期(2~4年) |

| NAND廃棄を制約する市区町村の電子廃棄物規制 | -1.40% | ブラジル、チリ、アルゼンチン | 中期(2~4年) |

| SSDデータセンターの運用費用を増大させる電力網の不安定性 | -1.20% | ペルー、コロンビア、アルゼンチン | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

ベンダーマージンを圧迫する積極的な価格下落

2024年の世界的な供給過剰によりNAND価格が圧迫され、ドライブメーカーの収益性が低下しました。Western DigitalのQ3 2025決算では、出荷量が増加しているにもかかわらずクラウド収益がわずかに減少しており、マージン圧力が浮き彫りになっています。サプライヤーは価格安定化のために生産を削減しましたが、それでも企業向けSSDの平均販売価格は低迷しており、南米における現地サポートインフラへの投資が困難な状況です。大手ベンダーが高取引量の地域を優先するため、規模の小さい地域の再販業者はサービスの維持に苦労しており、南米データセンターSSD市場の短期的な成長の上振れを抑制しています。

地域におけるNVMe-oF統合技術者の不足

分散型ストレージアーキテクチャーには、主要都市圏外では希少なRoCE、優先フロー制御、輻輳管理の専門知識が必要です。CiscoのRoCE over VXLAN展開ガイドは、ロスレスイーサネットファブリックのチューニングの複雑さを示しています[4].KIOXIA America、「CM9 シリーズ PCIe 5.0 NVMe SSD」、kioxia.com。ボゴタやリマなどの二次市場は認定エンジニアの限られたプールに依存しており、企業はサンパウロや海外から高額なコンサルタントを招聘せざるを得ない状況です。プロジェクトの長期化と高額なプロフェッショナルサービスコストが、NVMe-oFの展開を遅らせ、南米データセンターSSD産業の短期的な成長を妨げています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

フォームファクター別:EDSFFドライブが次世代の高密度化をけん引

2.5インチカテゴリーは、既存サーバーの広範な設置基盤を背景に、2024年の南米データセンターSSD市場の54%のシェアを維持しました。しかしEDSFFは、優れた気流管理とホットスワップの操作性を評価するハイパースケーラーに後押しされ、年平均成長率21.40%で最も速く拡大しています。EDSFFの出荷量に関連する南米データセンターSSD市場規模は、2031年までに9億2,000万米ドルを超える見通しです。

EDSFFの魅力は、より高い電力バジェットと標準化された熱管理にあります。KIOXIAのXD7P E1.Sは、高密度1Uプラットフォーム向けに設計されたスリムな筐体に最大7.68TBを収め、ATP ElectronicsのN651Siシリーズは-40℃から85℃の環境で安定動作し、エッジ展開に適しています。MetaとMicrosoftがオープンなE1.S設計を公式に支持していることがエコシステムの成熟を加速させており、南米データセンターSSD市場全体でレガシーの2.5インチトレイからの構造的な転換を示唆しています。

注記: 各セグメントのシェアはレポート購入後に入手可能

インターフェース別:PCIeの優位性がレガシー代替を加速

PCIeはすでに南米データセンターSSD市場の65%を占めており、SATAの在庫が減少するにつれ2031年までに80%以上の普及率を維持する見込みです。PCIe製品に関する南米データセンターSSD市場規模は、期間末までに20億米ドルの市場価値を記録すると予測されています。

MicronはシグナルインテグリティのカバレッジをクリアするPCIe 5.0リンクと組み合わせたEDSFF E3.Sモジュールを推進しています。SeagateのNytro 4350 NVMeシリーズは4レーンPCIe 4.0接続によりSATAの10倍のスループットを実現し、実世界の帯域幅を実証しています。NVMe-oF技術はPCIeの利点をイーサネットまたはInfiniBandファブリック上に拡張し、プールされたフラッシュアーキテクチャーを可能にして、南米データセンターSSD市場におけるPCIeのリーダーシップをさらに定着させています。

NAND技術別:QLCがコスト効率のリーダーとして台頭

TLCはユーザーがテラバイト当たりのコストを優先するなかでも60%のシェアを維持しており、QLCは年平均成長率19.10%の成長軌道に乗っています。SamsungのQLC V-NANDは耐久性を向上させながら消費電力を低減しています。DapuStorの32TB Gen4 QLCモデルはHDDアレイに対して60%の総所有コスト優位性を主張しています。SK hynixは容量の上限と書き込みサイクル耐久性を向上させる321層デバイスの量産を開始しました。これらのイノベーションが信頼性に対する購入者の懸念を払拭し、南米データセンターSSD市場における容量重視のAIデータパイプラインでのQLCの台頭を確実なものにしています。

注記: 各セグメントのシェアはレポート購入後に入手可能

ドライブアーキテクチャー別:混合使用型がパフォーマンス要件のバランスを確保

混合使用型メディアは、企業が多様なワークロードに対して安定した読み書き動作を必要とするため、2024年に45.50%のシェアを獲得しました。混合使用型に関する南米データセンターSSD市場シェアは、広範な仮想化とデータベース採用によって支えられています。

AIトレーニングのバースト処理が増大するにつれ、書き込み集約型ドライブが19.80%という最高の年平均成長率を示しています。SK hynixのPS1012 U.2は高書き込み環境をターゲットとし、SolidigmのD7-PS1030は中程度の耐久性定格で最大15.36TBを提供します。高度なウェアレベリングとオーバープロビジョニングによりレイテンシーが予測可能な状態に維持され、南米データセンターSSD市場全体での採用リスクを低減しています。

容量範囲別:高容量ドライブが成長を主導

2~4TBブラケットのドライブは現在49.00%のシェアを保持しており、大多数の仮想化ワークロードにとってスイートスポットとなっています。しかし、AIトレーニングセットとベクターデータベースの膨張に伴い、4TB以上の製品は年平均成長率21.90%を記録する見込みです。この区分が南米データセンターSSD市場規模の次の9億米ドルの成長を担うことになります。

KIOXIAのLC9 122.88TBデュアルポートNVMe SSDとMicronの6550 ION 60TB E3.Sモジュールは密度の飛躍を示しています。2Uシャーシに2.5PBを収容することで、オペレーターはラック数と消費電力を削減し、ブラジルとチリ全域のグリーン規制に対応できます。こうした密度の経済性が、南米データセンターSSD市場における高容量化への転換を強化しています。

注記: 各セグメントのシェアはレポート購入後に入手可能

エンドユーザー別:ハイパースケールが市場の変革をけん引

ハイパースケールクラウドプロバイダーは、標準化された展開と大規模調達により2024年の支出の51.10%を掌握しました。ハイパースケーラーに関連する南米データセンターSSD市場規模は2031年までに14億米ドルを超える見込みです。

コロケーション施設は企業がハイブリッドITを採用しているため、年平均成長率21.50%で最も急速に拡大します。Digital Realtyはアルゴリズムトレーディング向けにNVMeアレイを必要とする低遅延ゾーンを設計し、Equinixは1日9,000万件のトラフィックレコードを処理するために高性能SSDクラスターに依存しています。企業データセンターは依然として10PBのNVMeフラッシュを搭載したHitachi VSP 5600などのコンプライアンス重視ストレージを求めていますが、自社構築の資本集約性の高さが多くのワークロードをコロケーションへと押し進め、南米データセンターSSD市場への参入を広げています。

地域分析

ブラジルは南米データセンターSSD市場シェアの60.20%を占めており、85%の再生可能エネルギー比率と投資促進規制姿勢が追い風となっています。政府の優遇措置は適格なIT機器への輸入関税を免除し、税制上の優遇をグリーンエネルギー調達に結びつけることで、サンパウロ、リオデジャネイロ、および新興の北東部拠点全域でオールフラッシュの採用を加速させています。AWS、Huawei、およびScalaが共同で数十億米ドル規模のキャンパスを発表しており、いずれもPCIe Gen4またはGen5 NVMeストレージを指定することで、量的な需要の基盤を形成しています。

チリは2031年まで年平均成長率17.70%で最も急成長している地域です。Amazonの40億米ドルのクラウドリージョンとEquinixの1億3,000万米ドルのサンティアゴ施設が、太平洋の接続ノードになるという国家的な野心を強化しています。海底ケーブルの集中が米国西海岸のピアリングポイントへのレイテンシーを低下させ、ローカルエッジキャッシュを不可欠な存在にしています。チリの展開に帰属する南米データセンターSSD市場規模は2031年までに3倍になる見込みであり、EDSFFの採用はハイパースケールの設計図に沿って進んでいます。

アルゼンチン、コロンビア、ペルー、および南米のその他の地域は、まちまちではあるものの改善しつつあるファンダメンタルズを示しています。コロンビアはKIO Networksの6MWボゴタキャンパスとProColombiaの下での税制優遇から恩恵を受けています。アルゼンチンのメルコスール関税優遇はNAND輸入のコスト優位性を開きますが、マクロ経済の不安定性が新規構築の重荷となっています。ペルーの電力網の信頼性問題が、冗長なUPS投資と組み合わせたエネルギー効率の高いSSDの採用を促進しています。これらの二次的なクラスター全体で、2031年までに南米データセンターSSD市場に追加的な4億米ドルをもたらす見込みです。

競争環境

グローバルのティア1サプライヤーが出荷量を支配していますが、地域の競合他社は現地サポートと積極的な価格設定によってその差を縮めています。Samsung、KIOXIA、およびWestern Digitalは垂直統合を活用して大規模なハイパースケール受注を確保しています。HuaweiとYMTCはFusionSSDおよびXtackingベースの製品を通じてシェア拡大を追求し、競争力のある耐久性と割安な価格設定を組み合わせてコスト重視の顧客にアピールしています。

戦略的な差別化はエコシステムパートナーシップを中心に展開しています。Samsungによる16億9,000万米ドルのFläktGroup買収により、精密冷却技術がポートフォリオに加わり、オールフラッシュホールの総所有コストを低減するバンドルインフラソリューションが可能になります。KIOXIAはMarvellおよびFoxconn-Ingrasysと協力してファブリックの複雑性を軽減するイーサネット・バンチ・オブ・フラッシュプラットフォームを開発しており、人材が制約された市場で魅力的な提案となっています。SK hynixの支援を受けるSolidigmは、AIの書き込みパターンをターゲットにしたキャパシティ拡張とファームウェアの研究開発を資金調達するため、米国での新規株式公開を検討しています。

技術者不足はホワイトスペースの機会を生み出しています。NVMe-oFのオンサイトトレーニングやマネージドストレージ・アズ・ア・サービスを提供するベンダーが、深い技術人材を持たない企業の間で支持を得ています。コンポーネントメーカーと提携してターンキーフラッシュポッドをパッケージ化するローカルシステムインテグレーターは、未開拓の中堅市場の需要を掘り起こし、南米データセンターSSD市場内の競争ダイナミクスを再形成する可能性があります。

南米データセンターSSD産業のリーダー企業

Samsung Electronics Co., Ltd.

Kioxia Corporation

Huawei Technologies Co., Ltd. (FusionSSD)

Micron Technology, Inc.

Western Digital Corporation

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2025年5月:Samsung Electronicsがデータセンター冷却ソリューションの強化を目的としてFläktGroupを15億ユーロ(約16億9,000万米ドル)で買収。

- 2025年5月:KIOXIA Americaが最大61.44TBの容量を持つCM9シリーズPCIe 5.0 NVMe SSDを発表。

- 2025年5月:Patriaが新しい地域データセンタープラットフォームに10億米ドルを投資。

- 2025年4月:Seagateがテラバイト当たりのエネルギー消費を60%削減しながら36TBに達するExos M HAMRドライブを発表。

- 2025年3月:KIOXIA AmericaがAIクラスター向けLC9シリーズ122.88TBデュアルポートNVMe SSDを発表。

- 2024年12月:SK hynixがAIデータセンター向けに最適化されたPS1012 U.2 SSDを開発。

南米データセンターSSD市場レポートのスコープ

| 2.5インチ(U.2/U.3) |

| M.2 |

| PCIeアドインカード |

| EDSFF(E1.S/E1.L/E3) |

| SATA | |

| SAS | |

| PCIe | PCIe/NVMe Gen3 |

| PCIe/NVMe Gen4 | |

| PCIe/NVMe Gen5 | |

| PCIe/NVMe Gen6 |

| SLC |

| MLC |

| TLC |

| QLC |

| 読み取り集約型(1 DWPD) |

| 混合使用型(3 DWPD) |

| 書き込み集約型(10 DWPD) |

| 1TB未満 |

| 1~2TB |

| 2~4TB |

| 4TB超 |

| ハイパースケールクラウドプロバイダー |

| コロケーション/キャリアニュートラル施設 |

| 企業・金融サービスデータセンター |

| ブラジル |

| アルゼンチン |

| チリ |

| コロンビア |

| ペルー |

| 南米のその他の地域 |

| フォームファクター別 | 2.5インチ(U.2/U.3) | |

| M.2 | ||

| PCIeアドインカード | ||

| EDSFF(E1.S/E1.L/E3) | ||

| インターフェース別 | SATA | |

| SAS | ||

| PCIe | PCIe/NVMe Gen3 | |

| PCIe/NVMe Gen4 | ||

| PCIe/NVMe Gen5 | ||

| PCIe/NVMe Gen6 | ||

| NAND技術別 | SLC | |

| MLC | ||

| TLC | ||

| QLC | ||

| ドライブアーキテクチャー別 | 読み取り集約型(1 DWPD) | |

| 混合使用型(3 DWPD) | ||

| 書き込み集約型(10 DWPD) | ||

| 容量範囲別 | 1TB未満 | |

| 1~2TB | ||

| 2~4TB | ||

| 4TB超 | ||

| エンドユーザー別 | ハイパースケールクラウドプロバイダー | |

| コロケーション/キャリアニュートラル施設 | ||

| 企業・金融サービスデータセンター | ||

| 地域別 | ブラジル | |

| アルゼンチン | ||

| チリ | ||

| コロンビア | ||

| ペルー | ||

| 南米のその他の地域 | ||

レポートで回答される主要設問

南米データセンターSSD市場の現在の規模は?

市場は2025年に10億4,476万米ドルの規模にあり、年平均成長率17.23%を反映して2031年には26億6,047万米ドルに達する見込みです。

当地域で最も広く導入されているSSDフォームファクターは何ですか?

2.5インチフォームファクターが2024年に54%のシェアでリードしていますが、EDSFFが年平均成長率21.40%で最も急速に拡大しています。

PCIeが南米のデータセンターにおける主要インターフェースとなった理由は何ですか?

NVMeと組み合わせたPCIeはレガシーSATA/SASよりも大幅に高い帯域幅を提供し、オペレーターがスケールアウトアーキテクチャー向けにNVMe-oFファブリックを採用するにつれ現在65%のシェアを占めています。

地域のSSD需要において最大のシェアを占める国はどこですか?

ブラジルが支出の60.20%を占めており、ハイパースケール投資とオールフラッシュ施設に有利な85%の再生可能エネルギー電力比率によって牽引されています。

AIワークロードはSSDの購買決定にどのような影響を与えていますか?

大規模言語モデルとリアルタイム分析はサブミリ秒のレイテンシーと高い書き込み耐久性を必要とし、書き込み集約型SSDの年平均成長率19.80%を推進しています。

市場拡大を減速させる可能性のある主要な抑制要因は何ですか?

継続的なNAND価格の下落がベンダーマージンを圧迫し、市場の予測CAGRから最大2.8%を削り取り、一部の地域展開を遅らせています。

最終更新日: