中国データセンターSSD市場規模とシェア

市場概要

| 調査期間 | 2019 - 2031 |

|---|---|

| 予測データ期間 | 2025 - 2031 |

| 歴史データ期間 | 2019 - 2023 |

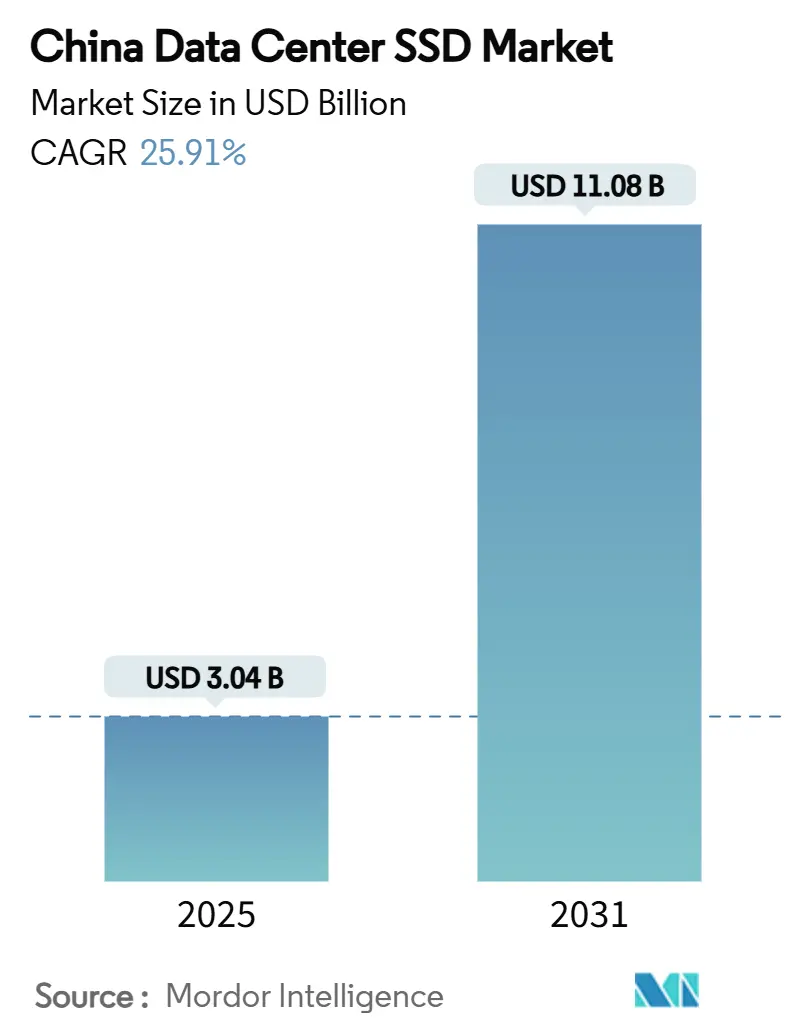

| 市場規模 (2025) | 3.04 十億米ドル |

| 市場規模 (2031) | 11.08 十億米ドル |

| 成長率 (2025 - 2031) | 25.91% CAGR |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる中国データセンターSSD市場分析

中国データセンターSSD市場規模は2025年に30億4,000万米ドルとなり、2031年には110億8,000万米ドルに達すると予測されており、2025年から2030年にかけて堅調な25.91%のCAGRを示しています。この勢いは、大規模なAI導入、クラウド採用の加速、そして「東数西算」イニシアチブを筆頭とする政府プログラムに支えられており、ソリッドステート技術を国家デジタルインフラの優先事項としています。ハイパースケールクラウドプロバイダーは現在、大規模言語モデルのトレーニング時間を短縮するためにオールフラッシュアレイを導入しており、一方で厳格なカーボンニュートラル義務がSSDを電力消費の大きいハードディスクより優位に立たせています。政策的インセンティブが国内NAND生産を促進し、国内メーカーがHDDとのコスト差を縮小することを可能にしています。同時に、コントローラーの革新がPCIe 4.0から5.0へのインターフェース移行がGPUクラスターのボトルネックにならないよう、帯域幅の向上をコンピューティングのアップグレードに合わせて維持しています。これらの力が総合的に、資本・規制・技術を持続的な市場拡大に向けて整合させています。

主要レポートのポイント

- エンドユーザー別では、ハイパースケールクラウドプロバイダーが2024年の中国データセンターSSD市場シェアの72%を占め、2030年にかけて最速の27.61%CAGRを記録すると予測されています。

- インターフェース別では、PCIe/NVMe Gen4が2024年に75.3%の収益シェアをリードし、一方でPCIe/NVMe Gen5が2030年にかけて最高の24.50%CAGRを達成する見込みです。

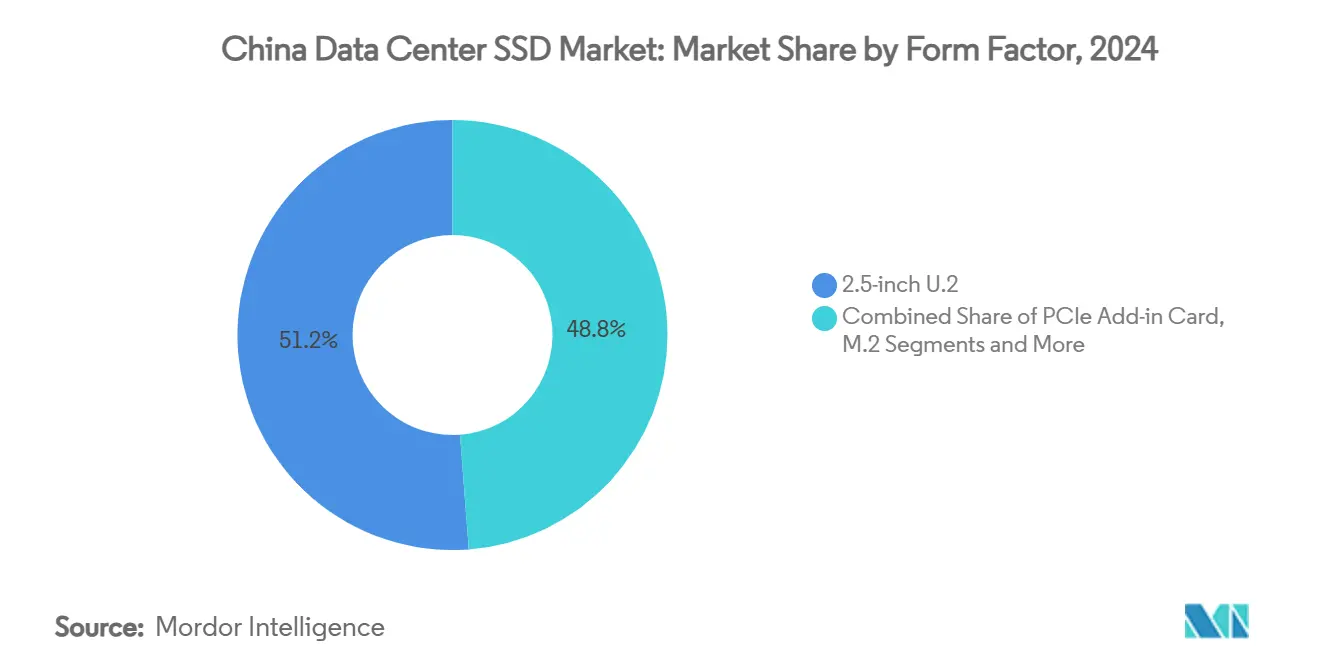

- フォームファクター別では、2.5インチU.2が2024年に51.2%のシェアを維持し、EDSFF E1.Lは26.21%のCAGRで成長すると予測されています。

- NAND技術別では、TLCが2024年に78.1%のシェアを占め、QLCが24.70%のCAGRで最も速く成長しています。

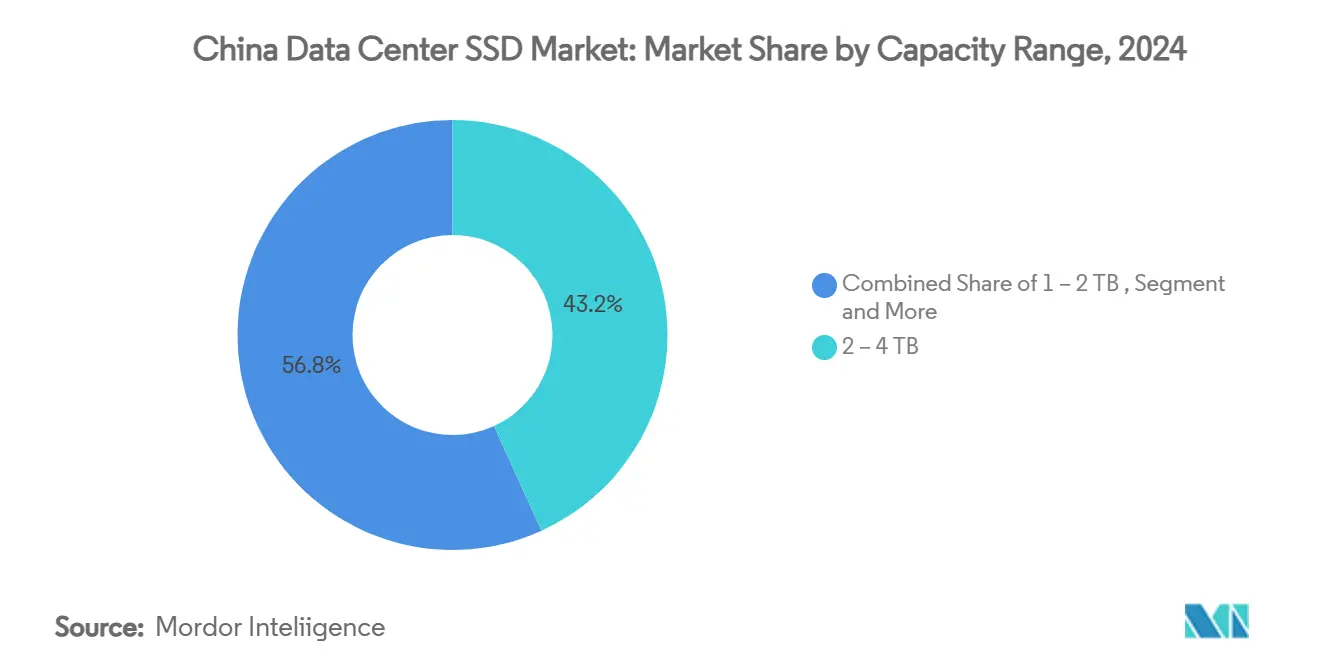

- 容量範囲別では、2~4TBドライブが2024年の中国データセンターSSD市場規模の43.2%を占め、4TB以上のドライブは26.81%のCAGRで拡大する見込みです。

- ドライブアーキテクチャー別では、読み取り集中型1 DWPDの製品が2024年に60%のシェアを獲得し、27.20%のCAGRで成長すると予測されています。

中国データセンターSSD市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| NVMe採用を加速するAIおよびHPCワークロード | +8.2% | 北京、上海、深圳 | 短期(2年以内) |

| 地域間建設を促進する「東数西算」政策 | +6.1% | 西部拠点—甘粛、新疆、内モンゴル | 中期(2~4年) |

| HDDとの価格同等性を推進する補助金付き国内NAND供給 | +4.8% | 全国;武漢・南京のYMTCクラスター | 中期(2~4年) |

| エネルギー効率の高いSSDを優遇するカーボンニュートラル義務 | +3.7% | 全国、第一線都市での厳格な施行 | 長期(4年以上) |

| ハイブリッドからオールフラッシュアーキテクチャーへのクラウドベンダーの移行 | +2.9% | Alibaba、Tencent、Huawei Cloudが主導 | 短期(2年以内) |

| コントローラーICの国産化を促進する米国輸出規制 | +2.4% | 深圳・北京の研究開発センター | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

NVMe採用を加速するAIおよびHPCワークロード

中国のデータセンター設計者は、AIモデルのトレーニングが2024年に調達された45エクサバイト以上の生フラッシュ容量を必要とするようになったため、NVMeへの移行を決定的に進めています。ByteDanceは山西省のAI施設に6億1,400万米ドル、GPUクラウドサービスに70億米ドルを充当しており、トランスフォーマーモデルを稼働させるために必要な膨大なストレージフットプリントを示しています。[1]ByteDance Ltd.、「ByteDanceが山西省AIデータセンターを建設」、bytedance.com TencentのXingmaiアップグレードはAIトレーニングのスループットを20%向上させ、より高速なストレージがコンピューティング利用率の向上に直結することを示しています。UNIS S5などのGen 5.0 SSDはすでに14.9 GB/sの読み取りを実現し、Memblaze PBlaze7は推論中心のワークロードで14 GB/sを達成しており、I/OがPCIe GPUインターコネクトに追いつくことを保証しています。1秒間に7,000件のAIクエリを処理する水中データセンターのような実験的なアーキテクチャーでさえ、過酷な環境からのレイテンシーを軽減するためにNVMeに依存しています。その結果、NVMeは次世代コンピューティングクラスターのデフォルトインターフェースであり続けています。

地域間オールフラッシュ建設を促進する東数西算政策

8つの国家コンピューティングハブと10の指定クラスターが合計146万ラックを設置する必要があり、中国西部に大規模なグリーンフィールド施設の波を生み出しています。チベットのヤジャン1号サイトは山の冷気を自然冷却に利用しながら2,000 PFLOPSを詰め込んでおり、この設計は回転メディアではなく高密度・低レイテンシーのフラッシュを必須としています。Huaweiのコンピューティングファーストネットワークアーキテクチャーはクラスター間のレイテンシーをさらに低減しますが、それはストレージアレイが機械的なシークの遅延なしに大規模なデータセットを読み取れる場合に限られます。甘粛省の政府による土地供与はすでに300社の企業を17,000ムーの工業団地に誘致しており、高容量・読み取り最適化SSDへの長期的な需要に転換されています。[2]甘粛省政府、「データセンター工業団地プロジェクト概要」、gansu.gov.cnその結果、オールフラッシュ建設は黒河・騰衝線の西側に建設されるすべての新しいラックの事実上の標準となっています。

HDDとの価格同等性を推進する補助金付き国内NAND供給

YMTCのXtacking 4.0プロセスへの国家支援により、160アクティブ層の512Gb TLCダイが実現し、国内SSDがHDDの価格帯に近づきました。DapuStorのTCOモデルは、QLCドライブが5年間で総所有コストを41%削減しながら消費電力を30%削減することを示しており、コールドストレージ層においても説得力のある代替手段を提供しています。補助金がツーリングの減価償却を吸収するため、国内ファブは国際価格を下回りながらも200層以上の研究開発に投資できます。その結果生じる価格性能曲線は、かつて15K RPMディスクをデフォルトとしていたワークロードにおいて、SSDの広範な採用を解放しています。

エネルギー効率の高いSSDインフラを優遇するカーボンニュートラル義務

国家標準は2025年までに電力使用効率(PUE)を1.3以下に制限しており、主要都市圏の新規建設においてエネルギー密度の高いSSDアレイを事実上必須としています。東西コンピューティング伝送プロジェクトだけでも、データセンターがフラッシュと再生可能エネルギーに移行すれば、2050年までに2,125メガトンのCO₂を回避できる可能性があります。Alibaba Cloudはすでに容量の56%をクリーンエネルギーで運用しながらPUEを1.200に維持しており、パフォーマンスと持続可能性が共存できることを証明しています。上海の市条例は1.3の閾値を超える施設への許可を拒否しており、事業者を冷却負荷を削減したフラッシュファーストの設計に向かわせています。この規制の枠組みは、環境コンプライアンスをSSDサプライヤーへの直接的な需要促進要因に変えています。

抑制要因の影響分析*

| 抑制要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 輸出規制下のNANDコントローラー供給のボトルネック | −4.3% | 先進ICを必要とする深圳・北京のファブ | 短期(2年以内) |

| ベンダーマージンを圧迫する積極的な価格下落 | −3.1% | 全国、第二層メーカーで深刻 | 中期(2~4年) |

| 相互運用性を制限する断片化した国内標準 | −2.8% | 省レベルの差異を伴う全国 | 長期(4年以上) |

| 調達予算を膨らませる不安定なNANDフラッシュ価格 | −2.6% | 全国、ウェーハ価格の10~15%急騰を反映 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

技術輸出規制下のNANDコントローラー供給のボトルネック

2024年12月の商務省産業安全保障局(BIS)の暫定規則は、最先端のコントローラーIPブロックへの外国直接製品規制を拡大し、12nm以下のロジックの輸入を制約しました。Phisonは基板不足が2025年後半にかけて深刻化すると予測しており、スポットNANDウェーハ価格はすでにQ2の生産削減後に10~15%上昇しています。[3]Phison Electronics Corp.、「2025年第2四半期投資家向けプレゼンテーション」、phison.com 国内ファブはツールチェーンの代替を急いでいますが、短期的な混乱がインテグレーターに波及し、部品表(BOM)コストを引き上げ、新しいドライブの認定サイクルを長期化させています。国内コントローラーエコシステムが成熟するまで、供給の緊張が市場ボリュームへの抑制要因として機能し続けるでしょう。

ベンダーマージンを圧迫する積極的な価格下落

エンタープライズSSDの契約価格は3四半期で80%上昇しましたが、国内ブランドが買い手市場でシェアを追求するため、マージンは依然として薄いままです。YMTCは平均販売価格(ASP)を引き下げることで独身の日のSSD販売でSamsungを上回り、価格競争が製品差別化を支配できることを示しました。一方、Solidigmは収益性を維持するためにコンシューマー向けSSDから撤退しており、持続的な低価格設定が最終的にポートフォリオの合理化を強いることを示しています。規模や自社NANDを持たない小規模なアセンブラーにとって、底辺への競争は研究開発支出と長期的な存続可能性を危うくし、サプライチェーン全体の投資意欲を抑制しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

フォームファクター別:EDSFFが次世代密度を牽引

中国データセンターSSD市場は、既存のブレードサーバーとストレージアレイがリフレッシュサイクルを支えているため、2.5インチU.2ドライブの51.2%のシェアを維持しています。しかし、ハイパースケーラーが高密度ラックでのホットプラグ交換を容易にするスレッドフレンドリーなフットプリントを標準化するにつれ、EDSFF E1.Lの出荷量は26.21%のCAGRで増加しています。ATPの堅牢なN651Si E1.Sは、–40℃から85℃の動作範囲で6,000 MB/s以上の読み書きを実現し、このセグメントの熱的・振動的な耐性を証明しています。したがって、移行パスはレトロフィットよりも新規建設を追跡しますが、サーバー設計が転換すれば、EDSFFが標準フォームファクターとなります。

今後10年の後半には、ペタバイト級の兄弟機向けのE2.Lなどの独自バリアントが、ウォームティアリポジトリにおけるニッチなユースケースを開拓すると予想されます。2.5インチドライブは、コンポーネントの互換性が生の密度よりも重要なエッジゲートウェイや第二層クラウドでは引き続き大量に流通するでしょう。その結果、インテグレーターは並行したサプライラインをサポートすることになります:一方はレガシーU.2ホスト向け、もう一方はAIメガクラスター向けのEDSFF最適化エンクロージャーを提供します。

インターフェース別:PCIe Gen5がパフォーマンスリーダーシップを加速

PCIe/NVMe Gen4は広範なホストプラットフォームサポートにより75.3%の収益を占め、引き続き主力となっています。しかし、バトンはPCIe Gen5に渡されつつあり、UNIS S5の14.9 GB/s読み取りなどの中国のコントローラーの革新に支えられた24.50%のCAGRを記録しています。MemblazのPBlaze7はすでにGen 4のシーケンシャル帯域幅を2倍にし、AlibabaTencentのクラウドのGPUノードで認定されており、シリコン採用の好循環を確立しています。Silicon Motionは2030年までにコンシューマー向けGen 6ドライブを期待していますが、SM8466などのエンタープライズPCIe 6.0プロトタイプは28 GB/sに達しており、コスト許容度が高いAIトレーニングポッドで最初にデビューする可能性が高いです。

SATAとSASはコスト重視または使命上重要なレガシーアレイに残存していますが、成長は頭打ちになっています。一方、NVMe 2.0仕様のフレキシブルデータプレースメント拡張により、クラウド事業者は物理的なNAND領域を動的に割り当てることができ、NVMeが異種AIデータセットのための唯一のスケーラブルなプロトコルとしての地位をさらに固めています。

NAND技術別:QLCがエンタープライズでの受け入れを拡大

TLCが2024年の収益の78.1%を占めているにもかかわらず、QLCはYMTCの耐久性の向上により耐久性のギャップが縮小し、24.70%のCAGRで勢いのある成長を見せています。DapuStorのベンチマークは、QLC SSDが5年間の減価償却サイクルでHDDのTCOを41%下回ることができることを示しており、コールドデータプールを動かすのに十分な価値論拠となっています。TLCは一貫したレイテンシーを必要とする読み取り集中型AIインファレンスクラスターで引き続き支配的です。SLCとMLCは、それぞれ書き込み集中型データベースログと産業用制御装置のコーナーケースに追いやられながらも存続するでしょう。

2027年までに、1,000層のロードマップはHDD同等の価格で20TB QLCデバイスを予見しており、フラッシュの普及への最後の障壁を本質的に取り除きます。二極化した市場が予想されます:TLCがパフォーマンス層を満たし、QLCが容量層を獲得し、両方が外国ベンダーのレバレッジをますます制限する国内ウェーハ供給によって保護されます。

ドライブアーキテクチャー別:読み取り集中型がAIワークロードを支配

読み取り集中型1 DWPDの製品は60%のシェアと最速の27.20%のCAGRを享受しています。これは、展開されたAIサービスにおいてインファレンスがトレーニングを上回るスケールで行われるためです。ニューラルネットワークプロセッサーを内蔵したStarblaze STAR2000コントローラーは、最適化パスを例示しています:ホストのレイテンシーを最小化するためにデータの近くにコンピューティングを配置します。混合使用3 DWPDドライブは、OLTPと分析を組み合わせたトランザクションデータベースのデフォルトであり続け、一方で書き込み集中型10 DWPD SKUは、大量の書き込みを必要とするニッチなトレーニングリグやログ構造化システムに縮小します。

時間の経過とともに、ファームウェアで定義された耐久性により、単一のSKUがプロファイル間を切り替えられるようになり、ワークロードパターンが進化するにつれて事業者がドライブを層間で再展開する柔軟性を与えるかもしれません。それまでの間、容量計画担当者は読み取り集中型SKUを過剰プロビジョニングし、より高い密度と低い消費電力の代わりに耐久性のトレードオフを受け入れるでしょう。

容量範囲別:大容量ドライブが成長をリード

主流の2~4TBモデルは依然として中国データセンターSSD市場規模の43.2%を占めていますが、4TB以上のドライブは2030年にかけて26.81%のCAGRで急成長するでしょう。MicronのION E3.S 60TBは20Wしか消費せずにラック密度を67%向上させ、ラックではなく容量をスケールする経済性を示しています。KIOXIAの122.88TB LC9はAIグレードのデータセットに向けてさらに限界を押し広げています。

エッジゲートウェイとIoTバックホールは、フォームファクターと価格感度が重要な場所では引き続き1TB以下および1~2TBのバリアントを購入するでしょう。しかし、大規模言語モデルが数十億から数兆のパラメーターに進化するにつれ、サーバー設計者は8TB未満のベイをハードコーディングしています。したがって、容量のスイートスポットはリフレッシュサイクルごとに上方にシフトし、2TB未満のドライブはフィールド交換可能ユニットとして出荷されるのではなく、組み込みボードにはんだ付けされる可能性が高いです。

エンドユーザー別:ハイパースケールプロバイダーが市場変革を牽引

ハイパースケールクラウドプロバイダーは、大規模なAIインフラ投資とデータセンター拡張プログラムに支えられ、2024年に72%の市場シェアでエンドユーザー分野を支配しながら、2030年にかけて27.61%のCAGRで最速の成長軌道を維持しています。Alibaba Cloudはこのセグメントの進化を体現しており、業界をリードする電力使用効率1.200を維持しながら、データセンター全体で56%のクリーンエネルギー使用率を達成しています。TencentクラウドのXingmaiネットワークアップグレードはセグメントの技術的洗練度を示しており、単一のコンピューティングクラスターで10万台以上のGPUをサポートしながらAIトレーニング効率を20%向上させています。コロケーションおよびキャリアニュートラル施設は、専用データセンター機能を持たない企業にインフラサービスを提供する戦略的な仲介者として機能しています。エンタープライズおよび金融サービスのデータセンターは、コンプライアンスとセキュリティに関する特殊な要件を維持しており、高度な暗号化機能を備えた高耐久性SSDへの需要を促進しています。

地域分析

東部の大都市—北京、上海、深圳—は、ハイパースケールクラウドリージョン、フィンテックハブ、デジタルコンテンツプロバイダーが集中しているため、2024年のSSD支出の約65%を占めました。これらの地域は超低レイテンシーを必要とするため、事業者はサブ100マイクロ秒の応答ウィンドウを保証するPCIe Gen5および読み取り集中型TLCドライブに割増料金を支払っています。また、最も厳格なエネルギー使用制限に直面しており、フラッシュを規制コンプライアンスに不可欠なものとしています。

西部省は2030年にかけて28.5%のCAGRで成長エンジンとなっており、低コストの再生可能エネルギーと寛大な土地供与によって後押しされています。甘粛省の17,000ムーのデータセンターパークは政策の手本を示しています:300社の企業を誘致し、余剰の風力・太陽光発電容量を活用し、処理結果を光ファイバーバックボーンで東部に送り返します。ここのストレージ設計者は、バッチ式分析のレイテンシー許容度が高いため、ワット当たりテラバイト効率を最大化するために高容量QLCを選択しています。

北部地域—内モンゴルから黒竜江省まで—は、外気冷却を活用して特殊なHVACなしにPUE制限を満たしています。施設は韓国と日本向けのコンテンツ配信ワークロードの応答性に対してエネルギー節約のバランスを取りながら、TLCとQLCを混合したハイブリッドラックを展開しています。広東省や福建省などの南部省は、港湾アクセスと半導体ファブのおかげで戦略的な重要性を維持しており、地元のOEMがリードタイムを短縮するために組み立てラインを同一敷地内に配置し、コントローラーICへの地域需要を強化しています。中部中国はリレーノードとして機能しており、そのデータハブはトラフィックをバッファリングし、純粋な容量よりも柔軟なキャッシングSSDを必要としています。総合的に見ると、これらのパターンは各地域がエネルギー、レイテンシー、または製造上の優位性を中心にフラッシュの選択を最適化する多様な地図を描いており、しかしすべての道が国家コンピューティング野望のための事実上のバックボーンとしてのソリッドステートメディアに収束しています。

競合環境

この分野は適度に断片化していますが、国内チャンピオンに傾いています。YMTC、Western Digital、Samsung、Solidigmは依然としてボリュームチャートのトップにいますが、DapuStor、Memblaze、Longsysなどの中国ブランドがAIインファレンスクラスター向けにチューニングされたファームウェアを提供することでギャップを縮めています。YMTCの独身の日でのSamsungに対する勝利は認識の転換を示しました:品質の同等性と愛国的な調達は電子商取引の買い手にとって勝利の組み合わせです。クラウドアライアンスがそのトレンドを強化しており、Kingsoft CloudとSolidigmの提携は1ペタバイトあたり1 Tbpsの持続スループットを誇るKS3エクストリームスピードオブジェクトストレージを実現し、プラットフォームグレードのSSD検証の基準を引き上げました。

技術は引き続きリーダーとフォロワーを分けています。Starblaze はコントローラー内にニューラルアクセラレーターを統合し、テンソル集中型の読み取りパターン向けにシリコンを設計しています。PhisonとMaxioは、小規模ブランドが大規模な研究開発予算なしにGen 5.0クラスに飛躍できるターンキープラットフォームを提供しています。それでも、激しい価格競争が収益性を削っています。Samsungは垂直統合を使ってASPの変動を乗り越え、Western DigitalはコストカーブをチェックするためにBiCS FLASHの自社歩留まりに依存しています。断片化はグローバルレベルを上回っていますが、第二層メーカーがコントローラー設計とファームウェアサポートのスケールに苦労するにつれ、統合が見えてきています—これは中国のトップ5クラウドプロバイダーでのエンタープライズ認定の前提条件です。

中国データセンターSSD産業のリーダー企業

Samsung Electronics

Kioxia

Western Digital

Solidigm (SK hynix)

Huawei

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年7月:Phison Electronicsはコントローラー出荷量の急増により第2四半期の過去最高収益を記録し、中国SSDベンダーへの供給逼迫の緩和を示しました。

- 2025年6月:Silicon Motionは2026年のAIプラットフォーム向けに28 GB/sのシーケンシャル転送を目標とするSM8466 PCIe 6.0コントローラーを発表しました。

- 2025年5月:KIOXIAは第8世代BiCS TLCを使用したCM9シリーズPCIe 5.0 SSDを発表し、以前のバージョンと比較してシーケンシャル書き込みが最大95%向上しました。

- 2025年3月:KIOXIAはAIデータレイク向けにデュアルポート冗長性を備えた122.88TB LC9シリーズNVMeドライブを発売しました。

中国データセンターSSD市場レポートの範囲

| 2.5インチ(U.2/U.3) |

| M.2 |

| PCIeアドインカード |

| EDSFF(E1.S / E1.L / E3) |

| SATA | |

| SAS | |

| PCIe | PCIe/NVMe Gen3 |

| PCIe/NVMe Gen4 | |

| PCIe/NVMe Gen5 | |

| PCIe/NVMe Gen6 |

| SLC |

| MLC |

| TLC |

| QLC |

| 読み取り集中型(1 DWPD) |

| 混合使用型(3 DWPD) |

| 書き込み集中型(10 DWPD) |

| 1TB以下 |

| 1~2TB |

| 2~4TB |

| 4TB以上 |

| ハイパースケールクラウドプロバイダー |

| コロケーション・キャリアニュートラル施設 |

| エンタープライズおよび金融サービスのデータセンター |

| フォームファクター別 | 2.5インチ(U.2/U.3) | |

| M.2 | ||

| PCIeアドインカード | ||

| EDSFF(E1.S / E1.L / E3) | ||

| インターフェース別 | SATA | |

| SAS | ||

| PCIe | PCIe/NVMe Gen3 | |

| PCIe/NVMe Gen4 | ||

| PCIe/NVMe Gen5 | ||

| PCIe/NVMe Gen6 | ||

| NAND技術別 | SLC | |

| MLC | ||

| TLC | ||

| QLC | ||

| ドライブアーキテクチャー別 | 読み取り集中型(1 DWPD) | |

| 混合使用型(3 DWPD) | ||

| 書き込み集中型(10 DWPD) | ||

| 容量範囲別 | 1TB以下 | |

| 1~2TB | ||

| 2~4TB | ||

| 4TB以上 | ||

| エンドユーザー別 | ハイパースケールクラウドプロバイダー | |

| コロケーション・キャリアニュートラル施設 | ||

| エンタープライズおよび金融サービスのデータセンター | ||

レポートで回答される主要な質問

中国データセンターSSD市場の現在の規模は?

市場は2025年に30億5,000万米ドルと評価されており、25.91%のCAGRで成長して2031年には110億9,000万米ドルに達する見込みです。

どのエンドユーザーカテゴリーが需要をリードしていますか?

ハイパースケールクラウドプロバイダーが72%のシェアを占め、2030年にかけて27.61%のCAGRで最も速く成長しています。

なぜPCIe Gen5 SSDが今注目を集めているのですか?

AIトレーニングクラスターは14 GB/s以上のシーケンシャル読み取り帯域幅を必要とし、このレベルはPCIe Gen5ドライブによってのみコスト効率よく実現されます。

QLC SSDはHDDとコスト面でどのように比較されますか?

5年間の分析では、QLC SSDが消費電力を30%削減しながら総所有コストを41%削減できることが示されています。

インフラ建設を形成している地域政策は何ですか?

「東数西算」戦略は、土地と再生可能エネルギーが豊富な西部省にオールフラッシュデータセンターを推進しています。

輸出規制は供給にどのような影響を与えますか?

国内ファブが代替ICを増産するまで、短期的なコントローラー不足がCAGRを約4.3パーセントポイント削減する可能性があります。

最終更新日: