スクアレン市場規模とシェア

市場概要

| 調査期間 | 2021 - 2031 |

|---|---|

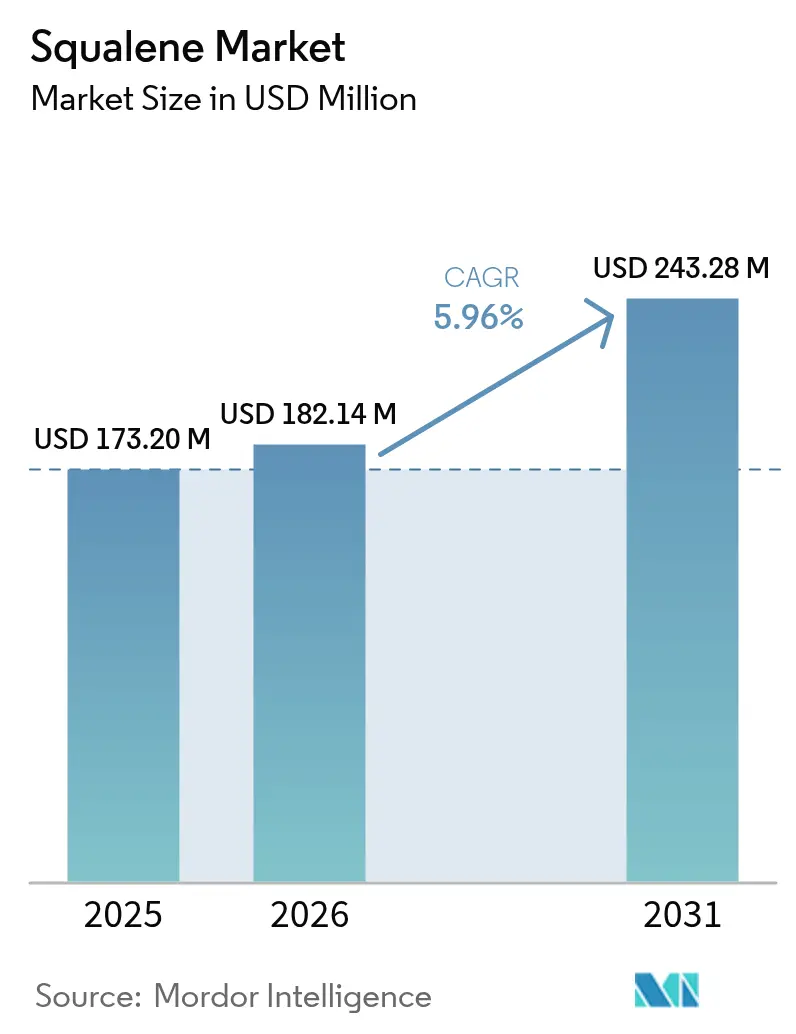

| 市場規模 (2026) | 182.14 百万米ドル |

| 市場規模 (2031) | 243.28 百万米ドル |

| 成長率 (2026 - 2031) | 5.96% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | ヨーロッパ |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるスクアレン市場分析

スクアレン市場規模は、2025年のUSD 1億7,320万から2026年にはUSD 1億8,214万に成長し、2026年~2031年にかけて5.96%のCAGRで2031年までにUSD 2億4,328万に達すると予測されています。植物由来およびバイオシンセティックグレードへの需要の高まりが、長年サメの肝臓抽出に依存してきたサプライチェーンを再編しています。化粧品分野での採用加速はクリーンビューティー需要の持続を反映しており、ワクチンアジュバントおよびオンコロジーナノデリバリープラットフォームは高いマージンを獲得できる医薬品グレードの機会を開拓しています。サメ由来原料に対する規制上の禁止措置と発酵コストの低下により、海洋由来と持続可能な原料の間の歴史的な価格差が縮小し、化粧品グレードが数量を牽引しつつ医薬品グレードが収益性を支える二極化した市場構造が生まれています。それでも、干ばつに起因するオリーブオイルの価格変動や発酵用糖の価格上昇は、マージン安定性を脅かす断続的なコスト急騰を引き起こす可能性があります。

主要レポートのポイント

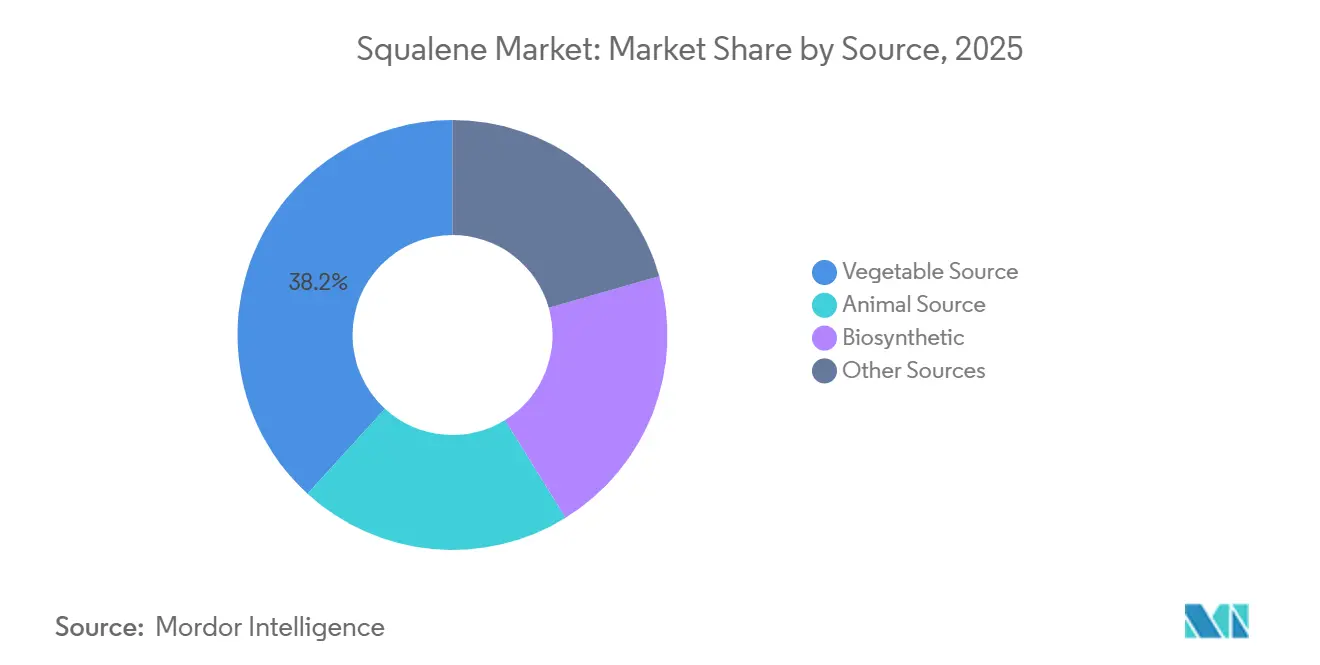

- 供給源別では、植物由来が2025年のスクアレン市場シェアの38.22%を占め、2031年にかけて6.96%のCAGRで拡大する見込みです。

- 純度グレード別では、化粧品グレードが2025年のスクアレン市場規模の68.85%を占め、2031年にかけて6.58%のCAGRで拡大する見込みです。

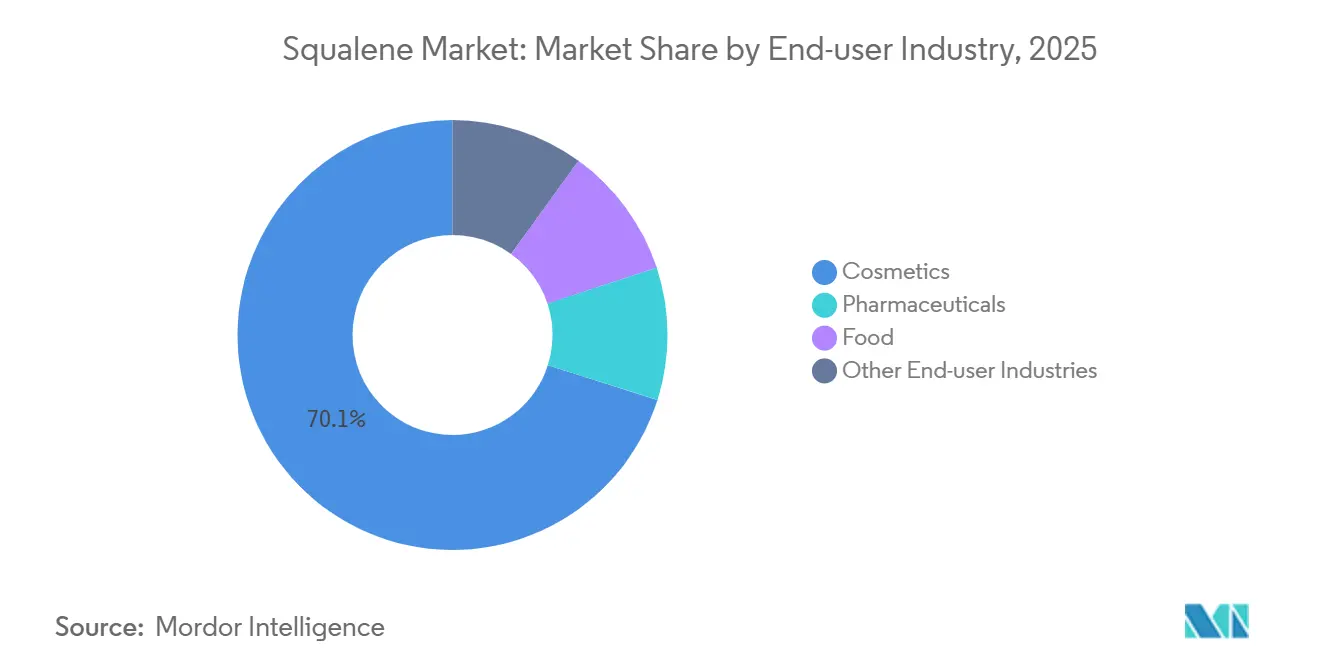

- エンドユーザー産業別では、化粧品が2025年のスクアレン市場規模の70.12%のシェアを占め、2031年にかけて6.64%のCAGRで成長しています。

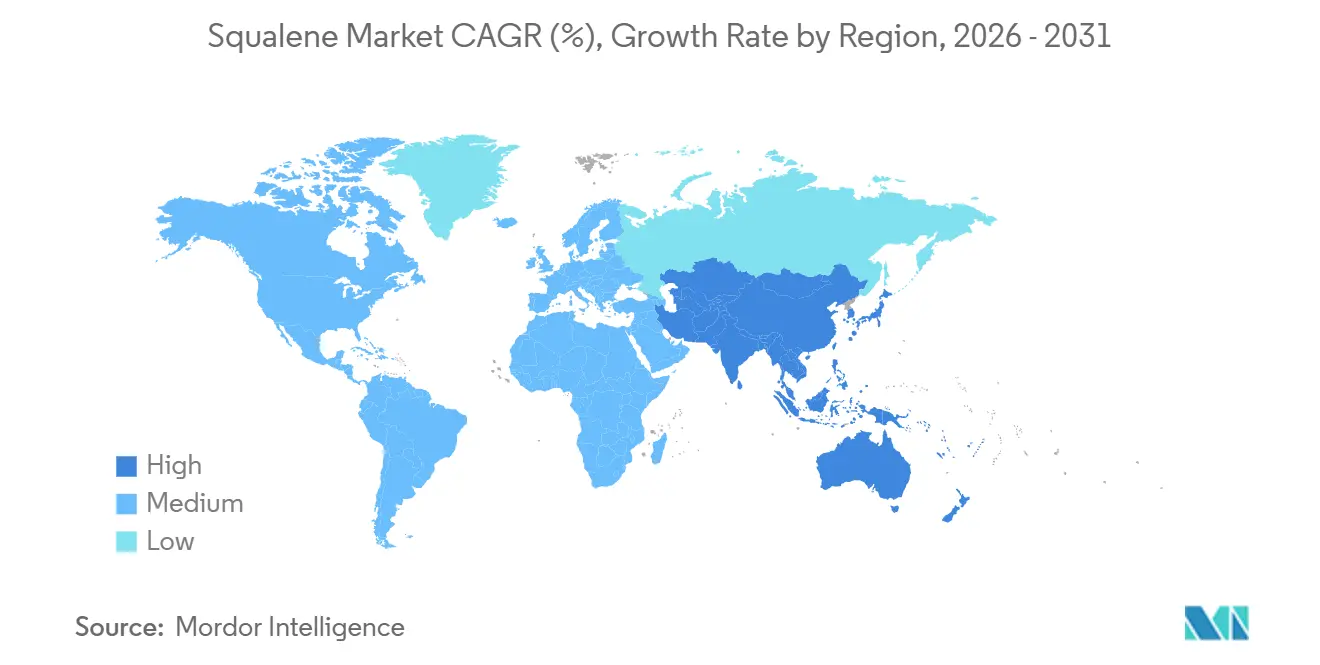

- 地域別では、欧州が2025年のスクアレン市場シェアの42.08%を占め、アジア太平洋が2031年にかけて6.79%のCAGRで最も急成長している地域です。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

グローバルスクアレン市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | (~)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| クリーンビューティーブームによる植物由来およびバイオ発酵供給の促進 | +1.8% | 北米、西欧、都市部のアジア太平洋市場に集中するグローバル市場 | 中期(2~4年) |

| 次世代ワクチンアジュバントにおける利用の加速 | +1.5% | パンデミック備蓄向けに北米および欧州での早期採用が進むグローバル市場 | 長期(4年以上) |

| 合成生物学のコスト曲線がサメ油価格を下回る | +1.2% | ブラジル、米国、および中国の新興発酵クラスターに生産拠点を持つグローバル市場 | 中期(2~4年) |

| サメ由来原料を禁止する規制上の追い風 | +1.0% | 北米、欧州連合、および一部のアジア太平洋地域(台湾、オーストラリア) | 短期(2年以内) |

| 高純度スクアレンを採用する新興オンコロジーナノデリバリー試験 | +0.8% | 北米および欧州、アジア太平洋の主要がん研究センターへの波及 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

クリーンビューティーブームによる植物由来およびバイオ発酵供給の促進

透明性とクルエルティフリーラベルに対する消費者の強い要求が、化粧品大手にサメ由来スクアレンの使用を断念させており、この変化がオリーブ、アマランス、発酵ルートへの資本配分を促進しています。酵素抽出法は現在、植物性原料からスクアレンを0.5~1.0%回収できるようになり、溶剤抽出の約2倍の収率を達成し、スクアレン市場のサプライチェーンを強化するとともに持続可能性の信頼性を高めています。2023年に発売されたEvonikのPhytoSqueneは欧州薬局方に準拠しており、クリーンビューティーの嗜好が医薬品グレードの要件と合致する好例を示しています。フランスの精製業者Sophimは2023年にUSD 2,150万を調達してオリーブベースの生産能力を倍増させ、植物由来の認証に対して20~30%のプレミアムを支払う意思のある化粧品・食品企業の需要に応えています。大手美容小売業者は現在、サプライヤーにラベルへのスクアレン産地表示を義務付けており、法律が全面的な禁止を課していない場合でも事実上サメ由来原料を排除しています。業界の観察者は、ブランドが風評リスクを先取りする中で、2028年までにサメ油のグローバル供給への貢献が10%を下回ると予測しています。

次世代ワクチンアジュバントにおける利用の加速

MF59やSepivac SWEなどのスクアレン含有アジュバントは大規模な安全性を実証しており、パンデミック備蓄向けの政府備蓄を促進しています。SeqirusのMF59は1億回以上のインフルエンザワクチン接種に使用されており、後期段階のCOVID-19および汎用インフルエンザ候補が追随する規制上のベンチマークを提供しています。2024年に実証されたマイクロ流体製造技術は、バッチ時間を7時間に短縮し、200リットルのGMPエマルジョンを製造して500万回分の材料を供給しながら、受託製造業者の設備投資を40%削減します。これらの効率化により、新興市場の分散型施設が大規模投資なしに急増する需要を満たすことが可能になります。初期段階のオンコロジー免疫療法もT細胞応答を刺激するスクアレンアジュバントシステムを試験しており、より広範な医薬品への採用を示唆しています。規制承認が加速すれば、医薬品グレードの需要が現在の予測を超え、スクアレン市場の供給能力を逼迫させる可能性があります。

合成生物学のコスト曲線がサメ油価格を下回る

発酵プロセスは現在、化粧品グレードの材料をkg当たりUSD 50~70で供給できるようになり、コンプライアンスおよび倫理的コストを考慮すると海洋由来供給と同等かそれを下回っています。2026年のライン拡張後に180万リットルの生産能力を維持するAmyrisのブラジル・バーハボニータ工場は、第11章の再編にもかかわらず経済的な実行可能性を示しています。Crodaによる2023年のAmyris技術ライセンス取得により、サメ油に必要な過酸化物および重金属精製工程を回避した医薬品グレードのバッチが確保され、下流工程のコストがkg当たりUSD 20~30削減されます。学術的な代謝工学研究では、操作されたシアノバクテリアにおいてラボ収率2~4 g/Lを達成しており、スケールアップにより2028年までにコストをkg当たりUSD 30~40に引き下げられる可能性があります。バイオシンセティックコストの継続的な低下は、スクアレン市場における全ての持続可能なグレード間の価格分散を縮小させています。

サメ由来原料を禁止する規制上の追い風

CITESは2025年に深海サメの肝油取引を制限し、輸出業者を抑制する書類手続きの障壁を追加しました。台湾とオーストラリアは事実上サメ由来輸入品を排除する産地表示を義務付けており、欧州連合の化粧品規則は原料の透明性を要求し、消費者の圧力が残りの部分を担っています。米国では、新興バイオテクノロジーに関する国家安全保障委員会などの政策シンクタンクが年間270万頭のサメ捕獲をサプライチェーンリスクとして位置付け、連邦規制の可能性を示唆しています[1]新興バイオテクノロジーに関する国家安全保障委員会、「バイオ製造サプライチェーンレポート」、nsceb.gov。この規制の勢いは植物由来およびバイオシンセティック生産能力を後押しし、スクアレン市場を持続可能な供給源へとさらに推進しています。

制約要因の影響分析*

| 制約要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| オリーブおよびアマランス原料価格の気候関連変動 | -0.9% | 地中海欧州(スペイン、イタリア、ギリシャ)、南米(アルゼンチン、ペルー) | 短期(2年以内) |

| グローバルな発酵グレード糖価格の急騰(バイオ燃料競合) | -0.7% | エタノール義務化を持つブラジル、インド、タイおよびその他のサトウキビ生産地域 | 中期(2~4年) |

| 脂質アジュバント向け医薬品グレード生産能力のボトルネック | -0.5% | GMP認証期間が最も長い北米および欧州で深刻な制約があるグローバル市場 | 中期(2~4年) |

| 情報源: Mordor Intelligence | |||

オリーブおよびアマランス原料価格の気候関連変動

地中海の干ばつにより2023年~2024年にスペインおよびイタリアのオリーブ収穫量が減少し、長期契約を持たない精製業者の原料コストが上昇し、マージンが圧迫されました[2]OECD-FAO、「農業アウトルック2024-2033」、oecd-fao.org。アンデスのアマランス収穫量は年間20~30%変動し、加工業者はコストのかかる在庫バッファーを保有せざるを得ません。一方、グローバルな植物油の16%がバイオディーゼルに流れており、スクアレンになり得る原料が転用されています。気候とバイオ燃料需要の二重ショックにより、四半期内に化粧品グレードのマージンが15~25%圧縮される可能性があります。干ばつ耐性品種が迅速に普及しない限り、価格変動はスクアレン市場にとって近期的な逆風であり続けるでしょう。

グローバルな発酵グレード糖価格の急騰(バイオ燃料競合)

ブラジルのRenovaBioおよびインドのE20義務化がサトウキビをエタノールに向け、生化学発酵用のショ糖の入手可能性を逼迫させています。糖コストの上昇により、Amyrisはすでに糖蜜やバガス加水分解物のテストを余儀なくされていますが、追加の前処理によりkg当たりUSD 5~10の単位コスト増加が生じています。GMP再バリデーションには少なくとも1年かかるため、生産者は医薬品の納期を遅らせることなく原料を容易に切り替えることができません。糖価格の上昇は、バイオシンセティック拡大に対する構造的な制約であり、中期的にスクアレン市場の上昇余地を抑制する可能性があります。

*更新された予測では、ドライバーおよび抑制要因の影響を加算的ではなく方向的なものとして扱っています。改訂された影響予測は、ベースライン成長、ミックス効果、変数間の相互作用を反映しています。

セグメント分析

供給源別:植物由来およびバイオシンセティックグレードの台頭

植物由来スクアレンは2025年のスクアレン市場シェアの38.22%を占め、動物由来供給を上回る6.96%のCAGRで拡大する見込みです。スペインおよびフランスのオリーブ精製業者とアルゼンチンおよびペルーのアマランス加工業者による拡大は、化粧品および医薬品チャネルの両方でGMP要件を満たすことを目的とした資本によって支えられています。小売業者の義務化がプレステージビューティーにおける植物のみのポジショニングを固める中、植物由来のスクアレン市場規模は着実に拡大する見込みです。

バイオシンセティックはすでにワクチンアジュバントに不可欠な存在となっています。Amyrisの180万リットルのバーハボニータ拠点は、医薬品グレードエマルジョンの原料としてCrodaとのグローバル供給契約を支えています。継続的な代謝工学の突破口は、コスト曲線をさらに引き下げる一層高い収率を約束しています。逆に、動物由来のシェアはCITES貿易制限と消費者の反発により縮小しています。より多くの地域が産地表示を法制化するにつれ、サメ油セグメントは引き続き減少し、スクアレン市場における持続可能な原料への構造的転換を強化するでしょう。

注記: 全セグメントのセグメントシェアはレポート購入後に入手可能です

純度グレード別:化粧品グレードの数量対医薬品グレードのマージン

化粧品グレードは2025年の数量の68.85%を占め、6.58%のCAGRで推移しています。サメ油からの処方変更により、レガシーブランドもインディーブランドもオリーブ、アマランス、またはバイオシンセティックグレードを指定するようになり、供給の透明性が小売棚での販売ポイントとなっています。持続可能なポジショニングは、原料コストが上昇しても価格の回復力を支えています。

アジュバント備蓄の増加とオンコロジーナノデリバリー試験の進展に伴い、医薬品グレードのスクアレン市場規模も拡大する見込みです。CrodaおよびEvonikのGMPラインは欧州薬局方基準を満たしており、特にワクチン需要急増時に価格交渉力を持っています。食品グレードはニュートラシューティカルソフトジェルや強化食品に拡大していますが、局所化粧品と比較すると総需要は依然として控えめです。

エンドユーザー産業別:化粧品がリード、医薬品が勢いを増す

化粧品は2025年のスクアレン市場規模全体の70.12%のシェアを占め、2031年にかけて6.64%のCAGRで拡大しています。アンチエイジングセラム、保湿剤、ヘアケアトリートメントはスクアレンのエモリエントおよび酸化安定性を評価しており、原料開示要件がマスブランドでさえ持続可能な供給源への移行を促しています。

医薬品用途は規模は小さいものの急速に拡大しています。MF59、Sepivac SWE、および新しいTLRアゴニストシステムは、パンデミック備蓄と免疫腫瘍学の両方における成長ポテンシャルを示しています。パイプライン候補のいくつかが承認を得れば、医薬品エンドユーザーのスクアレン市場シェアは大幅に上昇し、今後のバイオシンセティック生産能力の多くを吸収する可能性があります。食品、潤滑剤、特殊化学品用途はニッチなままですが、特にスクアレンの熱安定性が石油系類似品を上回る場合に多様化の上昇余地をもたらします。

注記: 全セグメントのセグメントシェアはレポート購入後に入手可能です

地域分析

欧州は2025年のスクアレン市場シェアの42.08%を占め、スペイン、イタリア、フランスの伝統的なオリーブサプライチェーンとワクチンハブにサービスを提供するGMP工場によって支えられています。EU化粧品規則はINCIの透明性を義務付けており、サメ由来よりも植物またはバイオシンセティック原料を優遇し、Sophimなどの地域精製業者は化粧品と食品の両分野を取り込むために拡大しています。EvonikのPhytoSquene受賞は、欧州の医薬品グレードイノベーションへのコミットメントを示しています。

北米はクリーンビューティーへの熱意と、バイオシンセティックスクアレンを戦略的資産として位置付ける政府評価から恩恵を受けています。メキシコへの植物精製のニアショアリングが物流上の回復力を高める一方、米国企業は動物由来原料に対する欧州のより厳格な姿勢を反映する可能性のある規制変化を注視しています。

アジア太平洋は最も急成長している地域であり、2031年にかけて6.79%のCAGRで拡大しています。中国、インド、韓国のブランドは手頃な価格のSKUに植物由来およびバイオシンセティックスクアレンを取り入れ、対応可能な数量を拡大しています。インドのワクチン製造拡大はコスト効率の高いGMPスクアレンを求めており、地域の発酵クラスターが国内および輸出需要の両方を満たすことができます。日本および韓国のプレミアムブランドはスクアレンを活用して肌との親和性の評判を確立しており、東南アジア諸国は収率は低いものの、パームおよびヤシ由来の抽出を模索しています。

南米はブラジルの発酵リーダーシップとアルゼンチンおよびペルーのアマランス農業を融合させています。Amyrisの工場は原料コストが安定すれば輸出ポテンシャルを示しています。中東およびアフリカは現在ほとんどの需要を輸入に頼っていますが、サウジアラビアおよびエジプトでのワクチン施設建設は将来の医薬品グレード需要を示唆しています。

競合環境

スクアレン市場は中程度に分散した状態が続いています。Croda、Evonik、Sophimが確立された植物由来および医薬品チャネルを支え、Amyrisは再編にもかかわらずバイオシンセティック生産をリードしています。Crodaの2023年の契約によりワクチンアジュバント向けAmyris発酵バッチへの独占アクセスが確保され、既存企業がサプライチェーンリスクをヘッジする方法を示しています。EvonikのPhytoSqueneは植物グレードをGMP領域に拡大し、プレミアム価格を獲得しています。

新興プレーヤーはマイクロ藻類および操作された微生物ルートを追求しています。ラボ収率は有望性を示していますが、資本集約度とスケールアップリスクが即時の商業化を引き続き妨げています。技術差別化は、バッチ時間と設備投資を削減するマイクロ流体アジュバント製造に焦点を当てており、パンデミック備蓄義務の下で受託製造業者にとって魅力的な特徴です。スクアレン薬物複合体に関する特許出願は、オンコロジー用途に向けた研究開発競争の激化を示しています。

規制認証が勝者を差別化します。USP準拠は、特にワクチンプログラムが急増する際に30~50%の価格プレミアムを可能にします。一方、化粧品グレードの販売業者は、生のオリーブまたは砂糖供給に垂直統合されていない限り、コモディティ化に直面します。集団的な動きは、持続可能な原料管理と医薬品グレードのスループットをめぐる競争の激化を示唆しており、スクアレン市場の次の成長段階を形成しています。

スクアレン業界リーダー

Croda International Plc

Sophim

Amyris

efpbiotek

KISHIMOTO SPECIAL LIVER OIL CO., LTD.

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年5月:Amyrisはブラジルのバーハボニータ施設に4番目の独立した精密発酵ラインを追加して拡張しました。この拡張により、ワクチンアジュバントに使用されるスクアレンなどの成分を含む特殊原料の生産能力が向上しました。

- 2023年10月:Evonik Industries AGはPhytoSqueneを発売しました。これはアマランス油を原料とするGMPグレードの植物由来スクアレンです。医薬品、ワクチンアジュバント、化粧品用途向けにサメ肝油の持続可能な非動物由来代替品を提供しながら、一貫した品質を確保し生物多様性を支援しています。

グローバルスクアレン市場レポートの範囲

スクアレンは無色無臭の有機化合物であり、サメの肝油から商業的に抽出され、無毒です。その無毒性から、スクアレンはパーソナルケアに幅広く応用されています。化粧品業界では、スクアレンオイルが皮膚にダメージを与え老化を促進することで知られるフリーラジカルと戦います。

スクアレン市場は、供給源、純度グレード、エンドユーザー産業、地域によってセグメント化されています。供給源別では、市場は動物由来、植物由来、バイオシンセティック、その他の供給源にセグメント化されています。純度グレード別では、市場は化粧品グレード、医薬品(GMP)グレード、食品グレードにセグメント化されています。エンドユーザー産業別では、市場は化粧品、医薬品、食品、その他のエンドユーザー産業にセグメント化されています。レポートはまた、主要地域の27カ国におけるスクアレンの市場規模と予測もカバーしています。各セグメントについて、市場規模と予測は金額(USD)ベースで行われています。

| 植物由来 |

| 動物由来 |

| バイオシンセティック |

| その他の供給源 |

| 化粧品グレード |

| 医薬品(GMP)グレード |

| 食品グレード |

| 化粧品 |

| 医薬品 |

| 食品 |

| その他のエンドユーザー産業 |

| アジア太平洋 | 中国 |

| インド | |

| 日本 | |

| 韓国 | |

| マレーシア | |

| タイ | |

| インドネシア | |

| ベトナム | |

| その他のアジア太平洋 | |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 欧州 | ドイツ |

| 英国 | |

| フランス | |

| イタリア | |

| スペイン | |

| 北欧諸国 | |

| ロシア | |

| トルコ | |

| その他の欧州 | |

| 南米 | ブラジル |

| アルゼンチン | |

| コロンビア | |

| その他の南米 | |

| 中東およびアフリカ | サウジアラビア |

| アラブ首長国連邦 | |

| カタール | |

| エジプト | |

| ナイジェリア | |

| 南アフリカ | |

| その他の中東およびアフリカ |

| 供給源別 | 植物由来 | |

| 動物由来 | ||

| バイオシンセティック | ||

| その他の供給源 | ||

| 純度グレード別 | 化粧品グレード | |

| 医薬品(GMP)グレード | ||

| 食品グレード | ||

| エンドユーザー産業別 | 化粧品 | |

| 医薬品 | ||

| 食品 | ||

| その他のエンドユーザー産業 | ||

| 地域別 | アジア太平洋 | 中国 |

| インド | ||

| 日本 | ||

| 韓国 | ||

| マレーシア | ||

| タイ | ||

| インドネシア | ||

| ベトナム | ||

| その他のアジア太平洋 | ||

| 北米 | 米国 | |

| カナダ | ||

| メキシコ | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| 北欧諸国 | ||

| ロシア | ||

| トルコ | ||

| その他の欧州 | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| コロンビア | ||

| その他の南米 | ||

| 中東およびアフリカ | サウジアラビア | |

| アラブ首長国連邦 | ||

| カタール | ||

| エジプト | ||

| ナイジェリア | ||

| 南アフリカ | ||

| その他の中東およびアフリカ | ||

レポートで回答される主要な質問

スクアレン市場の規模はどのくらいですか?

スクアレン市場規模は2026年にUSD 1億8,214万に達し、2031年までにUSD 2億4,328万に達すると予測されており、2026年~2031年にかけて5.96%のCAGRを反映しています。

どの供給源セグメントが最も急速に拡大していますか?

植物由来スクアレンは、クリーンビューティーの処方変更が加速する中、2031年にかけて6.96%のCAGRで拡大しています。

スクアレンの医薬品需要を牽引するものは何ですか?

MF59などのワクチンアジュバントおよび新興のオンコロジーナノデリバリープラットフォームは、バッチの一貫性と実証された安全性プロファイルを提供する高純度GMPスクアレンを必要としています。

サメ肝油由来スクアレンが減少している理由は何ですか?

保護規制、原料開示の義務化、バイオシンセティックおよび植物由来代替品のコスト低下が、海洋由来調達を着実に侵食しています。

最終更新日: