アジア太平洋ファンタジースポーツ市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

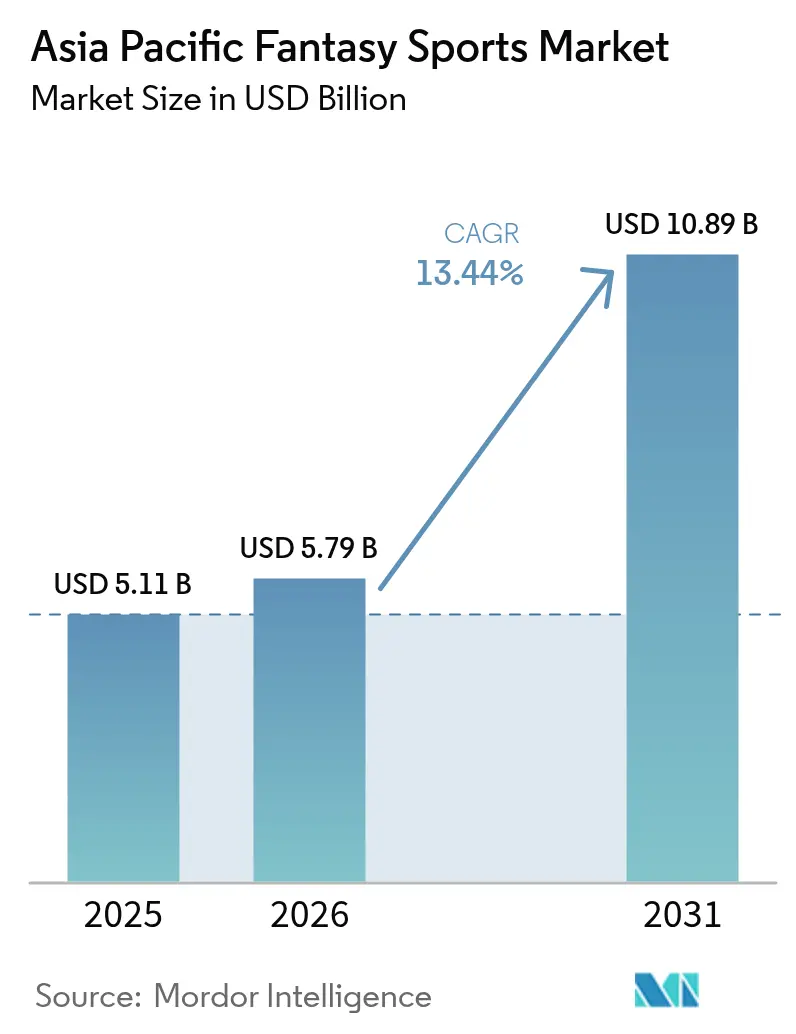

| 基準年の市場規模 (2025) | 5.11 十億米ドル |

| 市場規模 (2026) | 5.79 十億米ドル |

| 市場規模 (2031) | 10.89 十億米ドル |

| 成長率 (2026 - 2031) | 13.44% CAGR |

| 市場集中度 | 中 |

主要プレーヤー*免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるアジア太平洋ファンタジースポーツ市場分析

アジア太平洋ファンタジースポーツ市場規模は、2025年の51億1,000万USDから2026年には57億9,000万USDに成長し、2026〜2031年のCAGR 13.44%で2031年には108億9,000万USDに達すると予測されています。手頃な価格の5Gデータプラン、100USD未満のスマートフォン、ほぼ即時のデジタル決済の組み合わせにより、大都市圏および準都市圏の双方において参加障壁が低下しています。ファンタジーコンテストをギャンブルではなくスキルベースの娯楽として分類する法的枠組みにより、機関投資家の参入が促進され、プラットフォームは持続可能なコンプライアンスモデルへと誘導されています。[1]インド最高裁判所、「Dream11判決支持」、bwlegalworld.com 大手オペレーターは、ストリーミングサービス、旅行体験、独自ウォレットを追加することで、季節性クリケットサイクルを超えたエコシステムの拡大を図り、収益リスクを分散させるとともにユーザーの定着度を高めています。女性向けリーグはユーザーの多様化を加速させ、ブロックチェーン対応の報酬メカニズムは新たなマネタイズの道を開き、2030年に向けたアジア太平洋ファンタジースポーツ市場の長期的見通しを強化しています。

レポートの主要ポイント

- 地域別では、インドが2025年のアジア太平洋ファンタジースポーツ市場シェアの57.62%を占め、インドネシアは2031年までにCAGR 15.97%を記録すると予測されています。

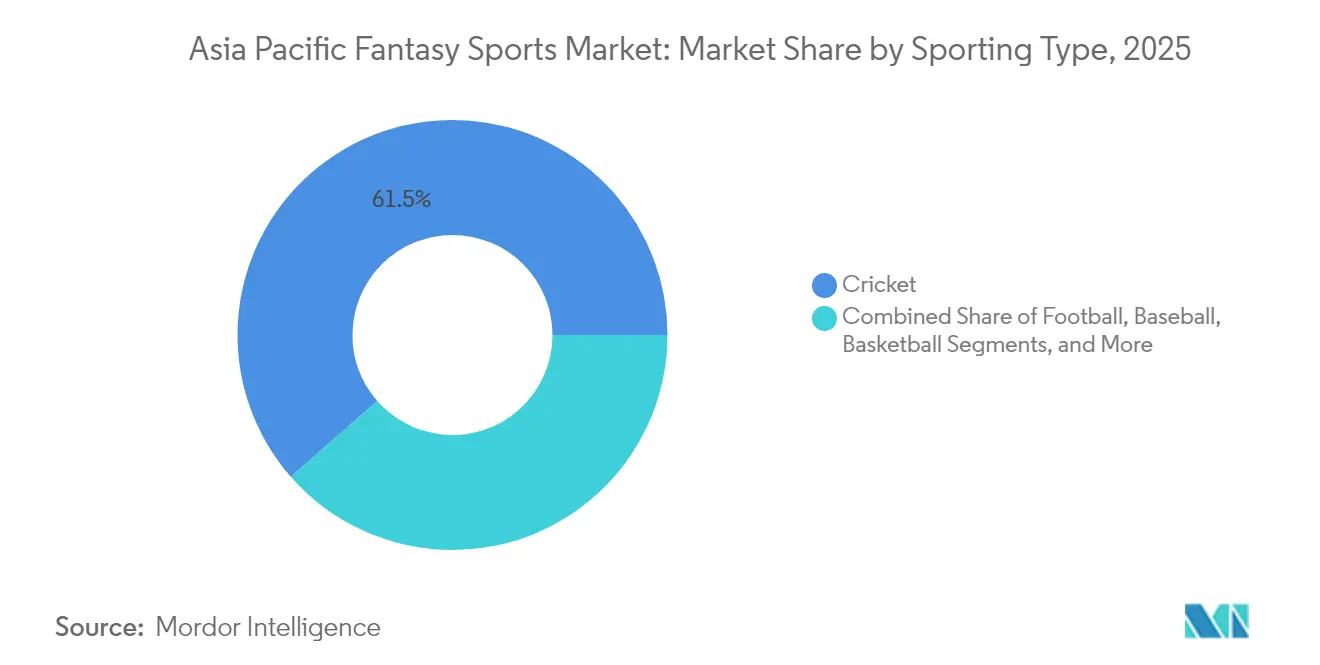

- スポーツタイプ別では、クリケットが2025年の収益の61.45%を占め、女性クリケットは2031年までCAGR 15.55%で拡大する見込みです。

- プラットフォーム別では、モバイルアプリケーションが2025年のエンゲージメントの77.92%を占め、スマートTVの利用はCAGR 14.86%で2031年までに拡大する見通しです。

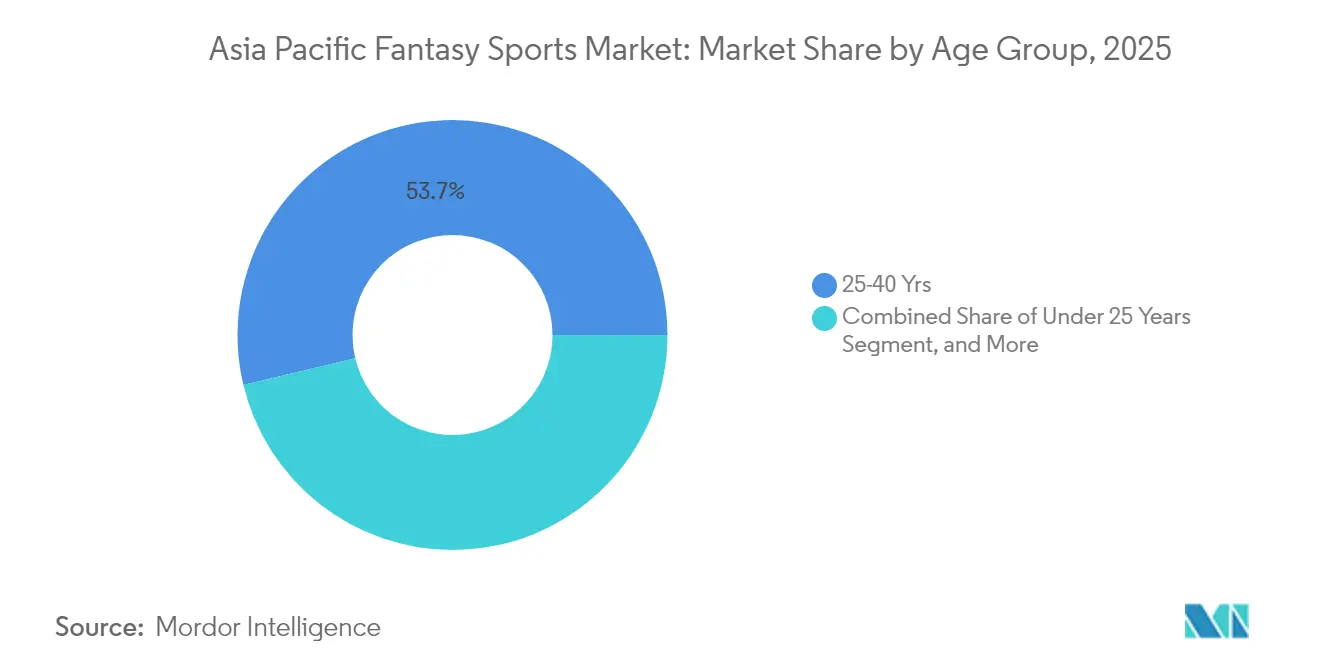

- 年齢層別では、25〜40歳のユーザーが2025年のアクティビティの53.74%を占め、25歳未満の層は2031年までCAGR 14.63%で成長する見込みです。

- 収益モデル別では、有料エントリーコンテストが2025年の収入の70.68%を占め、ブロックチェーントークン報酬は2031年までCAGR 15.8%で拡大すると予測されています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

アジア太平洋ファンタジースポーツ市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | CAGR予測への影響(〜%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| スマートフォンの普及と手頃なデータ | +3.20% | インド、東南アジア、中国 | 中期(2〜4年) |

| 主要地域リーグへのエンゲージメントの高まり | +2.80% | インド、オーストラリア、日本、韓国 | 短期(2年以内) |

| ファンタジースポーツの「スキルゲーム」としての法的認定 | +2.10% | インド、オーストラリア、フィリピン | 長期(4年以上) |

| リアルタイムデジタル決済の成長(UPIおよびウォレット) | +2.50% | インド、東南アジア | 短期(2年以内) |

| 女性向けリーグによるユーザー層の拡大 | +1.80% | インド、オーストラリア、ニュージーランド | 中期(2〜4年) |

| ブロックチェーンベースのトークン報酬と透明性 | +1.40% | アジア太平洋地域全体、シンガポール・香港での早期導入 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

スマートフォンの普及と手頃なデータ

アジア太平洋ファンタジースポーツ市場は、モバイルファーストの環境から恩恵を受けており、インドネシア単独で2024年の東南アジアのモバイルゲームダウンロード数42億件の41%を生み出しています。[2]Sensor Tower、「東南アジアモバイルゲーム市場インサイト2024」、sensortower.com 100USD以下のエントリーレベルの5G端末により、リアルタイムの統計情報とライブマッチストリーミングがより幅広いユーザーに利用可能になっています。現地語インターフェースと簡略化されたロスター構築ツールにより、インドの第2・第3層都市でのユーザー登録が促進されており、これらのセグメントではクリケット以外のタイトルが前年比35%の成長を記録しています。パキスタンのJazzCashやフィリピンのMayaなどのデジタルウォレットは、数秒でマイクロトランザクションを可能にし、コンテストエントリー費用の摩擦を解消しています。アプリ内に組み込まれたソーシャルシェアリング要素は、ピアツーピアのチャレンジを促進し、顧客獲得コストを抑制するとともに、アジア太平洋ファンタジースポーツ市場のフライホイール効果を強化しています。

主要地域リーグへのエンゲージメントの高まり

フラッグシップトーナメントは、スパイク駆動型の収益に転換される高トラフィックの集中的な期間を生み出します。2025年のインディアン・プレミア・リーグは、銀行決済網に負荷をかけるほどの取引量をもたらし、即時決済のキャパシティアップグレードへの追加投資を促しました。初開催の女性プレミアリーグは第1週に5,000万ビューを超え、ファンタジープラットフォームにおける女性参加者を前年比80%増加させることに貢献しました。並行して、Mobile Legends: Bang Bang M4チャンピオンシップなどのeスポーツイベントは同時視聴者数のピークが420万人に達し、モバイルゲームとファンタジー予想フォーマットの相互展開の基盤を整えました。アジア太平洋ファンタジースポーツ市場は、こうした注目度の高いイベントを活用して、ロイヤルティプログラムやオフシーズンコンテンツを通じて、カジュアルな視聴者を通年ユーザーへと転換しています。

ファンタジースポーツの「スキルゲーム」としての法的認定

インドの最高裁判決、ならびにオーストラリアおよびフィリピンにおける明確なライセンス取得経路により、ファンタジーコンテストはスキルベースの活動として位置づけられ、ギャンブル規制の対象から切り離されています。この法的明確性により投資家のリスク認識が低下し、Dream Sportsの9億4,200万USD調達(企業評価額80億USD)を含む大型資金調達ラウンドが実現しました。これらの法域における規制の確実性は、新たなスポーツやマネタイズモデルへのプラットフォームの実験的取り組みを後押しし、他地域での政策見直しが続く中でも、アジア太平洋ファンタジースポーツ市場のアドレサブルベースを拡大しています。

リアルタイムデジタル決済の成長(UPIおよびウォレット)

インドの統合決済インターフェース(UPI)は年間1,850億件の取引を処理し、その総額は約3兆USDに達し、即時決済が可能なため、直前のコンテストエントリーや迅速な賞金支払いを実現しています。東南アジアのeウォレットであるGrabPayやGoPay も同様にシームレスな体験を提供し、地域全体でマイクロワジャーを実用的なものにしています。注目試合でのピーク需要がインフラのストレスポイントを露呈し、銀行はリアルタイムモニタリングと自動スケーリングサーバーの導入を進めています。香港のWeChat Payなど、ソーシャルメッセンジャーに組み込まれた決済レールにより、ユーザーはチャットスレッド内のQRコードからファンタジーコンテストに参加でき、アジア太平洋ファンタジースポーツ市場のネットワーク効果を強化しています。

抑制要因の影響分析*

| 抑制要因 | CAGR予測への影響(〜%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 各国における法規制の断片化と高税率 | -2.80% | インド、オーストラリア、フィリピン、韓国 | 中期(2〜4年) |

| 依存性への懸念と社会的反発 | -1.90% | インド、オーストラリア、アジア太平洋地域全体 | 長期(4年以上) |

| 政策の不安定性とリアルマネーコンテストへの包括的禁止 | -2.30% | インド、中国、韓国 | 短期(2年以内) |

| スポーツイベントのピーク時におけるインフラ障害 | -1.50% | インド、インドネシア、東南アジア | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

各国における法規制の断片化と高税率

国ごとに異なる規制の複雑さにより、オペレーターは複数のライセンスと税率を管理しなければなりません。インドでは預金に対する28%の物品・サービス税(GST)がプラットフォームの利益率を圧迫し、Google Playのサービス手数料がさらなるコスト負担を加えています。オーストラリアは、認可されたオンラインワジャーにおけるクレジットカードおよび暗号資産による支払いを禁止しており、柔軟性を制限しコンプライアンスの負担を増大させています。韓国はほとんどの形態のオンラインギャンブルを引き続き禁止しており、ファンタジーオペレーターはオフショア構造に限定され、評判上および運営上のリスクを抱えています。こうした複雑性により、地域展開が遅れ、アジア太平洋ファンタジースポーツ市場の成長軌道が抑制されています。

依存性への懸念が社会的・規制的反発を招く

問題ゲーミングへの意識の高まりにより、より厳格な広告規制が形成されています。インドのオンラインゲーム法案2025は多くのリアルマネーコンテストを一時停止し、プラットフォームは無料プレイ形式の採用とマネタイズ機会の削減を余儀なくされました。オーストラリアではオンラインワジャー広告の段階的禁止が議論されており、既存のルールでもマーケティング効果を低下させる責任あるゲーミングの免責事項の表示が義務付けられています。業界団体は年齢確認、支出上限、自己排除ポータルを義務化し、オンボーディングフローに摩擦を生じさせています。これらの措置は消費者保護に不可欠である一方、アジア太平洋ファンタジースポーツ市場の拡大ペースを制約する可能性があります。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

スポーツタイプ別:クリケットの優位性が多様化圧力に直面

クリケットは2025年の収益の61.45%を維持しており、南アジアおよびディアスポラコミュニティにおける深く根付いた文化的存在感を示しています。クリケットに関するアジア太平洋ファンタジースポーツ市場規模は、主要トーナメント期間中にさらに拡大する見込みですが、単一スポーツへの依存は季節的な収益変動を増幅させます。そのため、プラットフォームは女性クリケットの強化を進めており、女性プレミアリーグの開催と女性参加者の増加を背景に、CAGR 15.55%での成長が予測されています。フットボールは東南アジアのモバイルeスポーツへの熱狂に支えられており、バスケットボールはNBAとの提携によってファンタジーフォーマットのローカライズが進んでいます。カバディ、ホッケー、構造化されたeスポーツリーグなどの新興カテゴリーは、エンゲージメントカレンダーを多様化し、収益の変動を緩和するとともに、若年層へのアピールを広げています。

データアナリティクスへの継続的な投資は、ファンがクリケット以外のスポーツと関わる方法を再構築しています。リアルタイムの負傷情報、選手のフォーム指数、気象調整済み予測は意思決定の精度を高め、初回ユーザーの信頼感を醸成しています。女性クリケットにおけるブロックチェーン対応のコレクティブルは、限定版トークンを通じて新たな収益源を生み出しており、テクノロジーがセグメント成長を加速できることを示しています。より多くのリーグがファンタジーに適したデータ標準を採用するにつれ、アジア太平洋ファンタジースポーツ市場はバランスの取れたスポーツミックスへと緩やかながら着実にシフトしています。

プラットフォーム別:モバイルアプリケーションがスマートTVの台頭を牽引

モバイルアプリは2025年のエンゲージメントの77.92%を占め、地域のスマートフォン中心のメディア消費を裏付けています。プッシュ通知、ワンタップ決済、アプリ内戦略ガイドがライブマッチ中のリテンションを強化しています。スマートTVに関するアジア太平洋ファンタジースポーツ市場規模は現在比較的小規模ですが、ストリーミングサービスが放送フィードにファンタジーオーバーレイを組み込むことで、CAGR 14.86%で拡大しています。これらのオーバーレイにより、視聴者はソファから離れることなくラインナップを編成でき、コンバージョンループを完結させ、視聴時間を延長しています。

デスクトップポータルは、より深い統計調査を行うパワーユーザーへの対応を続けており、スマートスピーカーやウェアラブルデバイス上の実験的インターフェースは将来のユースケースを示唆しています。ロスター変更のための音声コマンドや、ラインナップ締め切りのスマートウォッチアラートの統合は、ユビキタスアクセスへの軌跡を示しています。全体として、プラットフォームの多様化により、アジア太平洋ファンタジースポーツ市場はデバイス選好やネットワーク環境の変化に対しても回復力を保っています。

年齢層別:主要層が成長を牽引

25〜40歳のユーザーが2025年の参加者の53.74%を占め、可処分所得と競争的なデジタル体験への親和性を反映しています。25歳未満の層はモバイルファーストな行動とブロックチェーン報酬への開放性に支えられ、CAGR 14.63%で拡大する見込みです。このセグメントはeスポーツハイブリッドやソーシャルリーダーボードへの関心が高く、プラットフォームはゲーミファイドされた進行メカニズムの採用を促されています。40歳以上の層はシンプルなインターフェースと伝統的なスポーツ知識を重視し、若い年齢層には及ばないながらも安定したチケットサイズを維持しています。

人口統計インサイトが機能ロードマップを導いています。大学テーマのトーナメントや少額のマイクロコンテストはZ世代へのアピールに有効で、厳選されたエキスパートピックや低ボラティリティのプールは経験豊富なプレイヤーを引き付けます。プログレッシブジャックポット形式やテーマ性のあるシーズンパスにより、オペレーターは獲得とマネタイズのバランスを取り、アジア太平洋ファンタジースポーツ市場内の全年齢層にわたってライフタイムバリューを強化しています。

収益モデル別:有料コンテストがトークンイノベーションに直面

有料エントリーコンテストは2025年の収入の70.68%を生み出しており、現金ベースの競争に対する成熟した需要を示しています。それにもかかわらず、トークン化された報酬モデルはCAGR 15.8%で拡大しており、地域全体でのWeb3ゲーミングの広範な普及を背景にしています。トークンは賞金プールへの分数所有権、タイトル横断的なアセットポータビリティ、ルール変更への統治権を提供し、ユーザーエンゲージメントを高めています。

フリーミアム層はオンランプとして機能し、資金を投入する前にラインナップメカニズムの試用を可能にしています。サブスクリプションパッケージは広告なし体験、高度なアナリティクス、優先出金をバンドル提供し、高頻度ユーザーに対応しています。マーチャンダイズおよびアプリ内購入は、アバターのカスタマイズやチームブランドのコレクティブルを通じて漸進的な収益を追加しています。これらのモデルを組み合わせることで、アジア太平洋ファンタジースポーツ市場のキャッシュフローを多様化し、経済的基盤を強化しています。

地域分析

インドはアジア太平洋ファンタジースポーツ市場の中核であり続け、クリケットの文化的普及とUPIによる即時決済の広範な利用を背景に、2025年には57.62%のシェアを占めています。Dream Sportsはファンタジーコンテスト、コンテンツストリーミング、フィンテック製品を中核とするエコシステムを構築し、2億3,000万人以上の登録ユーザーにサービスを提供し、合算収益1億5,000万USD以上を生み出しています。2025年オンラインゲーム法案が多くのリアルマネー形式を一時停止するというポリシーリスクが依然として存在しますが、最高裁の判例はファンタジーコンテストのスキルベースの性質を引き続き認定しています。規制の明確性が安定すれば、インドのユーザーベースは2027年までに5億人を超える可能性があります。

中国の厳格なギャンブル規制により、ファンタジー運営は国家認可の枠組みに限定されていますが、同国の390億USDのゲーミング市場は潜在的な需要の大きさを示しています。スキルベースの免除へと政策が進化すれば、国際的なオペレーターが相当な需要を取り込める可能性があります。日本は高消費のゲーマーと1兆4,685億円規模の活況なeスポーツシーンを持っています。現地パートナーシップと文化的に調整されたコンテンツが重要な参入レバーとなります。オーストラリアの州ごとのライセンス制度は法的確実性を提供する一方、厳格なマーケティング規制と責任あるゲーミング義務を課しており、オペレーターはリテンション戦略の洗練とプロモーション支出の抑制を求められています。 インドネシアは最も成長の速い地域であり、2031年までのCAGRは15.97%に達する見通しです。同国には1億7,410万人のゲーマーが存在し、世界屈指のモバイルゲーム普及率を誇り、アジア太平洋ファンタジースポーツ市場にとって主要なフロンティアとして位置付けられています。東南アジアの他の地域では、マレーシア、フィリピン、タイがスマートフォンの高い普及率とデジタルウォレットの広範な利用を組み合わせ、地域展開に有利な環境を形成しています。韓国の制限的なスタンスは直接的な事業展開を妨げていますが、オフショアプラットフォームを活用するゲーマーの間でファンタジーeスポーツへの関心は依然として高く、将来的な規制緩和の可能性を示しています。

競合状況

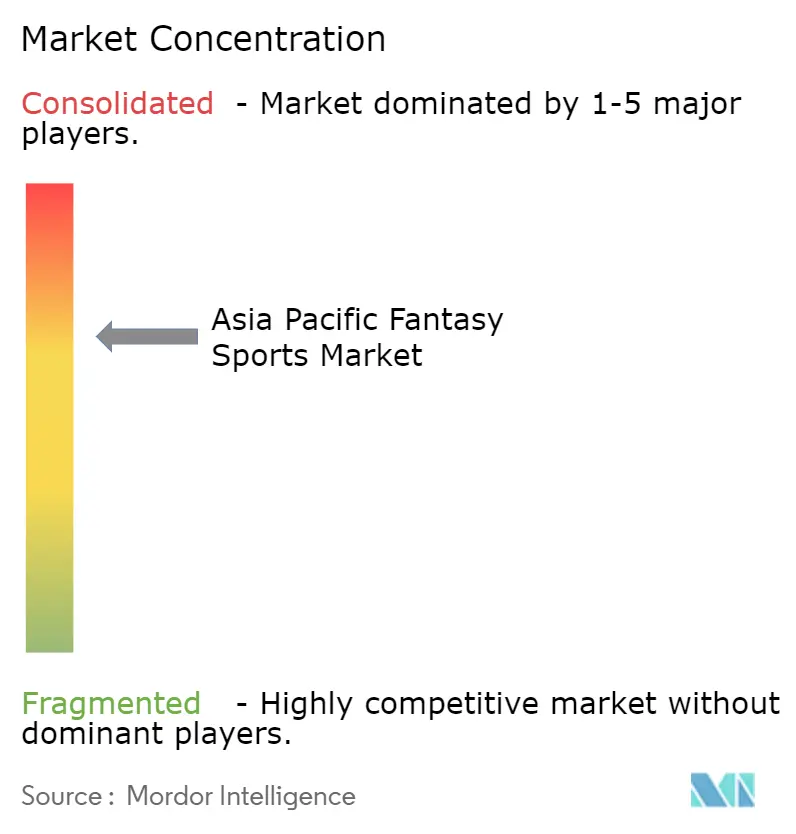

アジア太平洋ファンタジースポーツ市場は適度に集中しています。Dream Sportsは、コンテスト、ストリーミング、旅行体験、デジタルウォレットにわたるクロスバーティカル統合を活用し、ユーザーのライフタイムバリューを確保するとともに規制上のショックを緩衝しています。その戦略は、ローカライズされたコンテンツ、迅速な賞金支払い、スポーツリーグとの公式データフィードに関するパートナーシップを前面に打ち出しています。Mobile Premier League、Nazaraが支援するHalaplay、東南アジアのGarenaはモバイルファーストのデザインと積極的なマーケティングにより、主流のクリケットカレンダー以外の地域トーナメントをターゲットにした初回プレイヤーの獲得を図っています。

Fantonなどのブロックチェーンネイティブ参入者は、分散型ガバナンスと自動流動性プールを導入し、透明な報酬構造を求めるWeb3愛好家を引き付けています。eスポーツ特化のオペレーターは競技ゲーミングとファンタジーロスターメカニズムを架橋し、若年層を取り込んでいます。決済処理業者、通信事業者、ストリーミング大手はサブスクリプション特典とファンタジークレジットをバンドルした共同マーケティング契約を締結し、獲得コストを低減するとともに収益経路を多様化しています。

合併・買収はテクノロジー能力、すなわちスケーラブルなインフラ、リアルタイムアナリティクス、地域決済統合を中心に展開しています。人工知能(AI)駆動のパーソナライゼーションへの投資は共通の優先事項であり、プレイ頻度を高める個別化されたコンテスト提案を可能にしています。全体として、競争激化により既存プレイヤーはエコシステムの深さ、スポーツの多様性、コンプライアンスの厳格さで差別化を図ることを余儀なくされており、アジア太平洋ファンタジースポーツ市場の持続可能な成長を形成しています。[4]Dream Sports、「年次投資家向けプレゼンテーション FY25」、dreamsports.com

アジア太平洋ファンタジースポーツ業界のリーダー企業

Dream Sports

PlayUP Ltd

RealGM LLC

HalaPlay Technologies Pvt. Ltd

ESPN Inc.

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年4月:Dream Sportsは、ストリーミング能力の強化とクロスプラットフォームエンゲージメントの深化を目的に、CricbuzzおよびWillow TVに5,000万USDを投資しました。

- 2025年4月:Dream Sportsは、進化する規制環境の中で国内事業へのコミットメントを示すべく、企業の本拠地をインドに移転しました。

- 2025年1月:BPMGはGala Labと提携し、日本のゲーマー向けのWeb3報酬プラットフォーム「Poplus」を立ち上げました。

- 2024年12月:Mobile Premier Leagueは、サーバースケーラビリティとウォレット統合の強化を目的にCloudFeather Gamesを買収しました。

アジア太平洋ファンタジースポーツ市場レポートのスコープ

ファンタジースポーツとは、参加者がプロスポーツのリアル選手で構成されるバーチャルチームを編成し、実際の試合における選手の統計パフォーマンスに基づいてこれらのチームが競い合うゲームです。パフォーマンスはポイントに換算され、集計・計算されて勝者が決定されます。最終的な報酬は、ユーザーが初期段階で参加するコンテストのタイプによって異なります。スポンサーシップ、オンラインプレイ、マーチャンダイズ、ドラフトパーティー、実際の試合チケット、ブランドマーケティングなどを含む完全なエコシステムです。

アジア太平洋ファンタジースポーツ市場は、スポーツタイプ(クリケット、フットボール、ホッケー)および国別(インド、東南アジア、オーストラリア、韓国、中国)にセグメント化されています。

本レポートは、上記の全セグメントについて価値(USD)ベースの市場予測と規模を提供しています。

| クリケット |

| フットボール |

| バスケットボール |

| ベースボール |

| その他のスポーツタイプ |

| モバイルアプリケーション |

| ウェブサイト/デスクトップ |

| スマートTV |

| その他のプラットフォーム |

| 25歳未満 |

| 25〜40歳 |

| 40歳以上 |

| 有料エントリーコンテスト |

| フリーミアム/広告支援型 |

| サブスクリプション |

| アプリ内購入およびマーチャンダイズ |

| インド |

| 中国 |

| 日本 |

| オーストラリア |

| 韓国 |

| 東南アジア |

| アジア太平洋地域のその他 |

| スポーツタイプ別 | クリケット |

| フットボール | |

| バスケットボール | |

| ベースボール | |

| その他のスポーツタイプ | |

| プラットフォーム別 | モバイルアプリケーション |

| ウェブサイト/デスクトップ | |

| スマートTV | |

| その他のプラットフォーム | |

| 年齢層別 | 25歳未満 |

| 25〜40歳 | |

| 40歳以上 | |

| 収益モデル別 | 有料エントリーコンテスト |

| フリーミアム/広告支援型 | |

| サブスクリプション | |

| アプリ内購入およびマーチャンダイズ | |

| 国別 | インド |

| 中国 | |

| 日本 | |

| オーストラリア | |

| 韓国 | |

| 東南アジア | |

| アジア太平洋地域のその他 |

レポートで回答されている主要な質問

アジア太平洋ファンタジースポーツ市場の2026年における規模はどのくらいですか?

57億9,000万USDと評価されており、2031年までに108億9,000万USDに達する軌道にあります。

アジア太平洋のファンタジースポーツプラットフォームの予測CAGRはどのくらいですか?

市場は2026〜2031年にわたりCAGR 13.44%で成長すると予測されています。

地域でファンタジー収益を最も多く生み出しているスポーツは何ですか?

クリケットが2025年収益の61.45%を占め、他のスポーツを大きく引き離しています。

近い将来、最も高い成長機会を提供している国はどこですか?

インドネシアは2031年までにCAGR 15.97%を記録すると予測されており、主要市場の中で最も高い成長率です。

ブロックチェーントークンはマネタイズをどのように変えていますか?

トークン化された報酬はCAGR 15.8%で拡大すると予測されており、ユーザーに賞金プールへの分数所有権とタイトル横断的なアセットポータビリティを提供しています。

最も成長が速い年齢セグメントはどこですか?

25歳未満のユーザーは、モバイルネイティブな習慣とWeb3機能への関心に支えられ、2031年までCAGR 14.63%で拡大すると予測されています。

最終更新日: