アイウェア市場規模とシェア

市場概要

| 調査期間 | 2021 - 2031 |

|---|---|

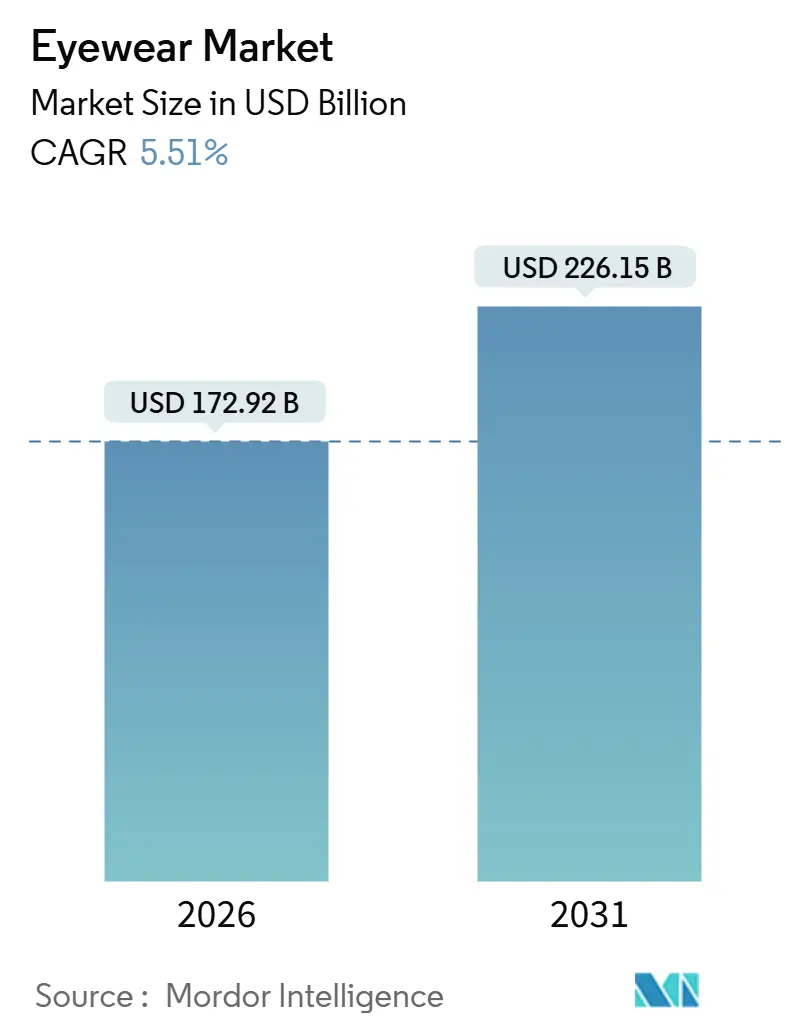

| 市場規模 (2026) | 172.92 十億米ドル |

| 市場規模 (2031) | 226.15 十億米ドル |

| 成長率 (2026 - 2031) | 5.51% CAGR |

| 最も急速に成長している市場 | アジア太平洋地域 |

| 最大市場 | 北米 |

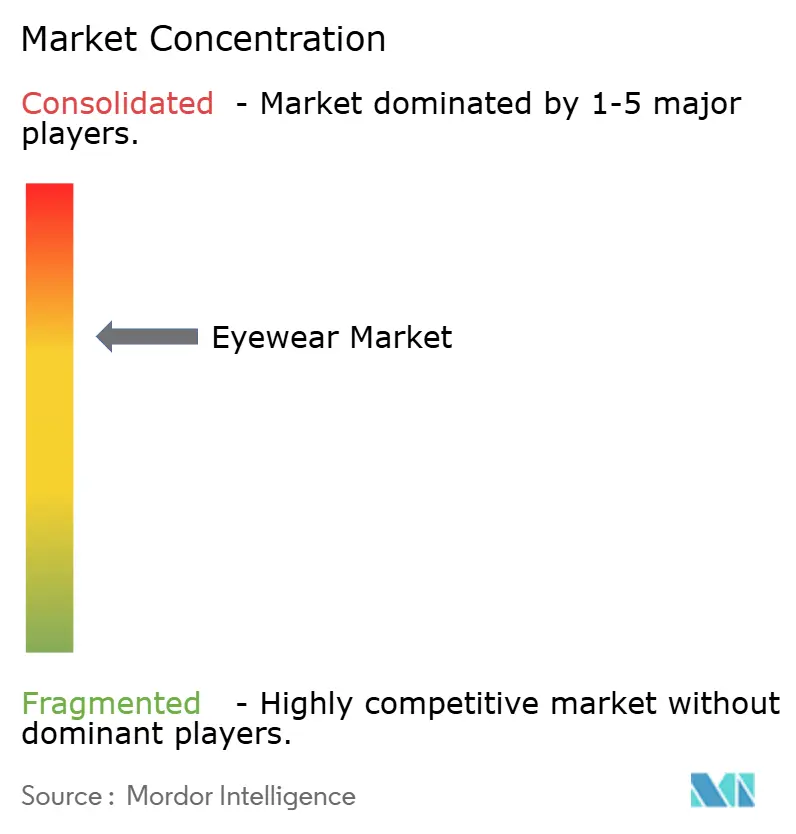

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるアイウェア市場分析

アイウェア市場は2026年に1,729億2,000万米ドルに達し、2031年までに2,261億5,000万米ドルへと拡大する見通しで、5.51%のCAGRを反映しており、世界市場規模の堅調な成長軌道を確認しています。医療、ライフスタイル、技術トレンドに牽引され、アイウェア市場は力強い成長を遂げています。屈折異常(近視や老眼など)の有病率の上昇が需要を押し上げています。長時間のスクリーン使用、高齢化社会、都市化といった要因が世界中の数十億人に影響を与えています。デジタル眼精疲労がより一般的になるにつれ、ブルーライトカットレンズへの需要が高まり、アイウェアの買い替え頻度も増加しています。視力矯正にとどまらず、アイウェアはファッションの表現手段へと進化しています。特に女性、Z世代、ミレニアル世代の消費者は、デザイナーフレームや高級サングラスへと引き寄せられています。季節ごとに更新されることの多い彼らの選択は、ソーシャルメディアや著名人の推薦に大きく影響されています。UV保護への意識の高まりとアクティブなライフスタイルの追求により、サングラスやスポーツアイウェアなどのセグメントが急増しています。スマートグラスはファッションと技術を融合させ、独自のニッチ市場を開拓しています。Ray-BanとMetaのコラボレーションは、ウェアラブルAIが美的感覚と調和して融合できることを示しています。さらに、高級ブランドの統合、ブルーライト保護を重視する職場の義務化、偽造品への厳格な取り締まりが需要シグナルを増幅させると同時に、参入障壁を高めています。

主要レポートのポイント

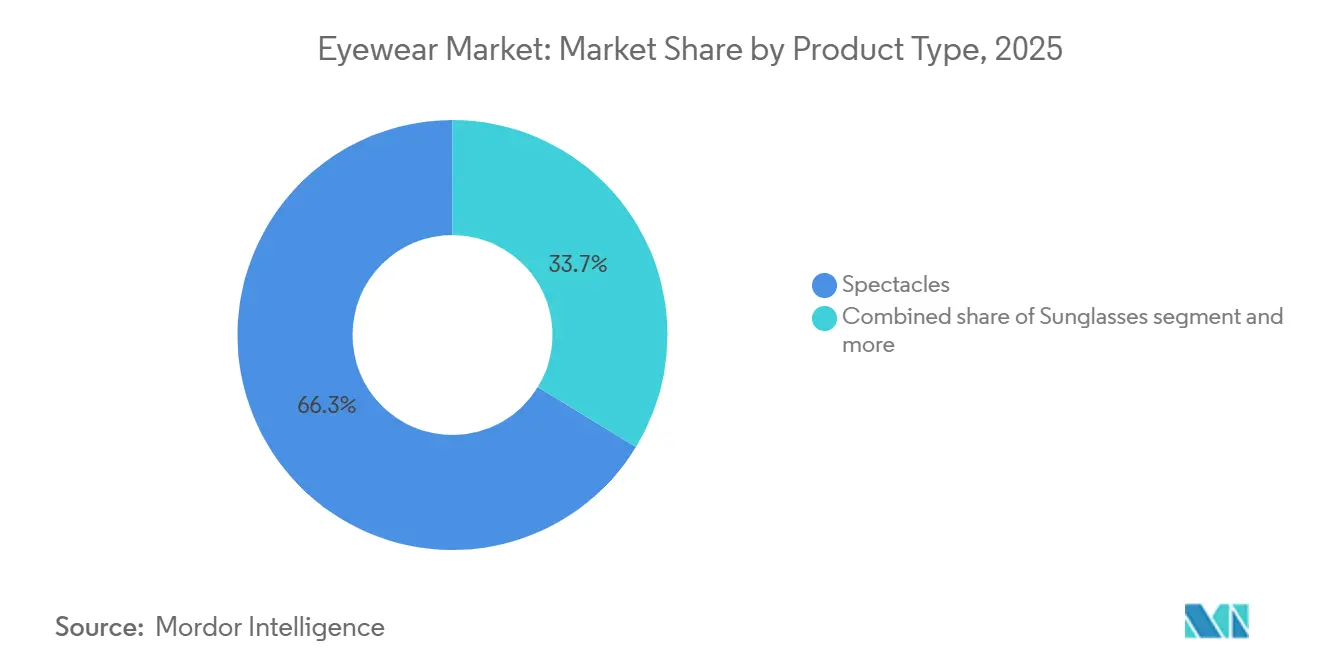

- 製品タイプ別では、眼鏡が2025年に66.28%の収益シェアでトップとなり、サングラスは2031年にかけて6.72%のCAGRで拡大する見込みです。

- カテゴリー別では、マスセグメントが2025年にアイウェア市場シェアの67.54%を占め、プレミアムアイウェアは2031年にかけて6.12%のCAGRで成長する見込みです。

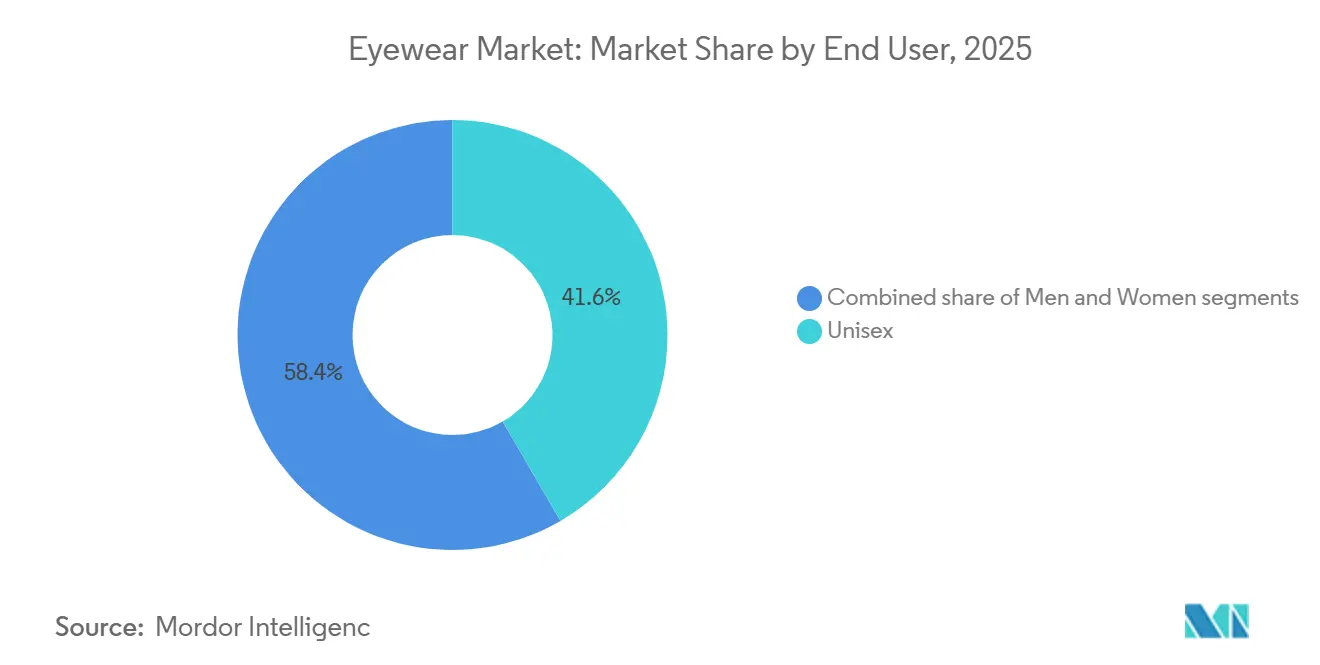

- エンドユーザー別では、ユニセックスフレームが2025年のアイウェア市場規模の41.63%を占めましたが、女性向けアイウェアは2031年にかけて5.88%のCAGRで拡大しています。

- 流通チャネル別では、オフライン店舗が2025年の売上の83.11%を占め、オンラインチャネルは2031年にかけて6.85%のCAGRを記録する見込みです。

- 地域別では、北米が2025年の収益の32.96%を占め、アジア太平洋が2031年にかけて6.67%のCAGRで最も急速な拡大が見込まれています。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

市場動向とインサイト

アイウェア市場のドライバー影響分析*

| 促進要因 | CAGR予測への影響(〜%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 高級・プレミアムサングラスへの需要拡大 | +1.2% | 世界規模、北米・欧州・都市部アジア太平洋に集中 | 中期(2〜4年) |

| 視力問題の有病率の増加 | +1.8% | 世界規模、アジア太平洋(中国、インド)及びサハラ以南アフリカで深刻 | 長期(4年以上) |

| 技術革新とスマートアイウェア | +0.9% | 北米、欧州、日本・韓国での早期普及 | 短期(2年以内) |

| UV保護と眼の健康への意識の高まり | +0.7% | 世界規模、北米・欧州では規制主導 | 中期(2〜4年) |

| 著名人の推薦とソーシャルメディアの影響 | +0.6% | 世界規模、北米・欧州・都市部アジア太平洋で最も強い | 短期(2年以内) |

| 職場でのブルーライト保護義務化 | +0.4% | 北米、欧州、アジア太平洋の企業セクターで新興 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

高級・プレミアムサングラスへの需要拡大

プレミアムサングラスは、UV保護を単なる必需品としてではなく、ライフスタイルの選択として強調するマーケティングが増えています。このトレンドは、EssilorLuxotticaが2024年7月にSupremeを15億米ドルで買収したことによって裏付けられており、ストリートウェアの魅力と光学小売を融合させた動きです。LVMHの2023年11月によるBarton Perreiraの買収は、業界の垂直統合への傾向をさらに強調しています。社内試験ラボを備えた既存プレーヤーは、サングラスのUV透過率と耐衝撃性に関する厳格な基準を定めるISO 12312-1:2022などの規制上のハードルを乗り越える上で優位性を持っています。可処分所得の増加に伴い、より幅広い消費者層が単なる機能性を超えてプレミアム・高級サングラスを楽しめるようになっています。FREDを通じてアクセスされた米国経済分析局のデータによると、米国の実質可処分個人所得は2025年9月に18,040.2米ドルに達しました [1]出典:連邦準備銀行、「実質可処分個人所得」、fred.stlouisfed.org。この財政的な余裕により、消費者は品質の高い職人技、希少性、ブランドの威信を重視するようになっています。この変化は、限定コレクション、サステナブル素材、技術的に高度なレンズへの需要を高め、マス市場の代替品を脇に追いやっています。

視力問題の有病率の増加

近視、遠視、乱視を含む屈折異常の世界的な増加が、視力矯正とUV保護の両方を提供する処方サングラスへの需要を促進しています。世界保健機関によると、世界中で少なくとも22億人が近距離または遠距離の視力障害を経験しており、視力矯正ソリューションの市場ポテンシャルの大きさが強調されています [2]出典:世界保健機関、「失明と視力障害」、who.int 。特に近視はアジアで劇的に急増しており、中国、日本、シンガポール、韓国などの国々では、10代の若者と若年成人の80〜90%が近視となっており、重大な公衆衛生上の懸念となっています [3]出典:米国眼科学会、「世界中で急増する近視」、aao.org。フォトクロミックレンズ技術の進歩は、機能性を向上させることで処方サングラス市場の成長を牽引しています。2024年4月、Indizen Optical Technologies of America(IOT America)はNeochromes FT-28フラットトップポリカーボネートフォトクロミックレンズを発売し、光適応機能と耐久性を向上させた二焦点レンズセグメントを強化しました。スクリーン使用時間の増加によりデジタル眼精疲労が増加し、ブルーライトフィルタリングレンズの採用が促進されています。さらに、先進国市場における高齢化社会が、アイウェア市場における特殊な視力矯正製品への需要を持続させています。

技術革新とスマートアイウェア

2024年7月、MetaはEssilorLuxotticaとの提携により、AI搭載のRay-Banスマートグラスを発売しました。これらのグラスはファッションとウェアラブル技術を融合させ、音声アシスタントやハンズフリー撮影などの機能を提供しています。このコラボレーションを強化するため、MetaはEssilorLuxotticaへの株式取得を検討しています。同様に、Snap Inc.は2024年9月にSpectacles 5を発売しました。月額99米ドルのデベロッパーサブスクリプションにより、これらのグラスは拡張現実ディスプレイを搭載しています。ただし、Snapはマス市場ではなく、小売ビジュアライゼーションやリモートアシスタンスなどのエンタープライズ向けアプリケーションをターゲットにしています。米国食品医薬品局は2024〜2025年に12の新しいコンタクトレンズデザインを承認しました。主な承認には、Johnson and Johnson VisionのTearStable Technology搭載Acuvue Oasys Max 1-DayとCooperVisionの近視管理用MiSight 1-dayが含まれます。これらの承認は、破壊的なスマートレンズ技術よりも漸進的なイノベーションに焦点を当てた規制の方向性を反映しています。さらに、北米の処方レンズに現在広く採用されているブルーライトフィルタリングコーティングは、ISO 12312-1:2022およびANSI Z80.3-2018規格に準拠しています。その採用は、消費者需要よりも主に眼科医の推薦によって推進されており、マーケティング活動よりも技術採用を形成する専門家の影響力を示しています。

UV保護と眼の健康への意識の高まり

世界保健機関は、UV曝露が白内障症例の20%に寄与する要因として特定しています。これにより、各国の保健機関が公衆衛生キャンペーンでUV400認定レンズの普及を促進しています。ただし、サングラスのUV透過率表示を義務付けている医薬品行政局(TGA)が規制するオーストラリアとニュージーランドを除き、コンプライアンスは主に任意となっています。米国では、食品医薬品局が21 CFR第886.5844条を施行しており、処方レンズの耐衝撃性を要求していますが、特定のUV保護基準は設けていません。この規制上のギャップにより、プレミアムブランドはUV400を差別化要素としてマーケティングすることができます。さらに、ISO 12312-1:2022規格は、カテゴリー2〜4のサングラスのUV透過率限度を5%未満に引き下げ、時速162キロメートルでの耐衝撃性試験を導入しました。これらの変更により、特に社内試験設備を持たないメーカーにとってコンプライアンスコストが増加しています。UV曝露と翼状片や黄斑変性などの疾患との関連を示す臨床的証拠は、偏光レンズ(非偏光の代替品より高価格)に対する眼科医の推薦を支持しています。

アイウェア市場の抑制要因影響分析*

| 抑制要因 | CAGR予測への影響(〜%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 偽造品の蔓延 | -0.8% | 世界規模、アジア太平洋(中国、香港)に集中し、電子商取引を通じて流通 | 短期(2年以内) |

| 視力矯正手術 | -0.5% | 北米、欧州、可処分所得の高い都市部アジア太平洋 | 中期(2〜4年) |

| 原材料価格の変動 | -0.6% | 世界規模、輸入アセテート・ポリカーボネート・チタンに依存する地域で深刻 | 短期(2年以内) |

| 研究・設計・技術の高コスト | -0.4% | 世界規模、研究開発規模のない中小ブランドに不均衡な影響 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

偽造品の蔓延

2024年、欧州連合は推定38億ユーロ相当の1億1,200万点の偽造品を押収し、偽造対策における継続的な課題を浮き彫りにしました。欧州連合の規則608/2013は加盟国に国境での疑わしい偽造品の差し押さえ権限を付与していますが、執行慣行は地域によって大きく異なり、有効性にばらつきが生じています。世界知的所有権機関の2024年報告書は、アイウェアが押収偽造品の中で医薬品、電子機器、衣料品に次いで4番目に価値の高いカテゴリーであることを強調しています。このランキングは、偽造業者が低製造コストを戦略的に利用して偽造品を製造・流通させていることを反映しています。この問題に対処するため、EssilorLuxotticaは米国税関・国境警備局と協力してe-Recordationプログラムを実施しています。このプログラムは、登録商標に一致する貨物が米国に入港する際にリアルタイムアラートを発することで、偽造品の流入を減少させています。ただし、このイニシアチブの成功を確保するためには、法的枠組みとコンプライアンスインフラへの多大な投資が必要です。

視力矯正手術

米国食品医薬品局は、LASIKおよび光屈折角膜切除術(PRK)が遠距離視力用アイウェアへの依存を軽減するものの、通常40〜45歳の間に発症する老眼には完全には対応できないと述べています。この制限により、眼鏡需要の長期的な侵食リスクが軽減されています。屈折矯正手術の採用は主に高所得市場に集中しており、北米と欧州が手術件数の大部分を占めています。一方、アジア太平洋、ラテンアメリカ、中東などの地域では、コスト面の障壁により採用率が低くなっています。米国眼科学会の2025年ガイドラインは、薄い角膜、自己免疫疾患、または不安定な処方を持つ人へのLASIKを推奨しておらず、近視候補者の約30%が除外され、矯正アイウェアへの基本的な需要が維持されています。一方、Johnson and Johnson VisionやCooperVisionなどのコンタクトレンズメーカーは、小児患者に対する屈折矯正手術の代替として、Acuvue Oasys MaxやMiSight 1 dayなどの近視管理レンズを推進しています。このアプローチは、手術リスクに関する保護者の懸念に対応しながら、成人期まで続く早期のブランドロイヤルティを育成しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

アイウェア市場セグメント分析

製品タイプ別:

眼鏡が数量を牽引、サングラスがプレミアム化を捉える2025年、眼鏡は66.28%という大きなシェアで市場を支配しました。この優位性は主に、遠距離視力矯正の世界的な需要と老眼レンズへの需要増加によって牽引されています。主に長時間のスクリーン使用による近視、老眼、デジタル眼精疲労の有病率の上昇が、処方レンズへの需要を大幅に押し上げています。さらに、近視管理を目的とした食品医薬品局の承認によりコンタクトレンズも成長しており、アイウェア市場をさらに多様化させています。スポーツアイウェアや安全ゴーグルなどの他の製品カテゴリーは、特定の消費者ニーズに対応するニッチな存在にとどまっています。眼鏡フレームに関するISO 12870:2024規格の改訂により、バイオベースのアセテート素材の耐久性試験が導入されました。この進歩により、Warby ParkerやFielmannなどのブランドは、従来の石油系代替品との価格競争力を維持しながら、サステナビリティへの取り組みを強調できるようになっています。

一方、サングラスセグメントは2031年にかけて6.72%という力強いCAGRで成長する見込みです。この成長は主に、市場における高級ブランドの統合に起因しています。主な動向としては、EssilorLuxotticaの2024年7月のSupreme買収(15億米ドル)とLVMHの2023年11月のBarton Perreira買収(8,000万米ドル)が挙げられます。これらの戦略的買収は、粗利益率50〜70%を誇るプレミアムサングラスセグメントの収益性を示しており、処方眼鏡の30〜40%の利益率を大幅に上回っています。デザイナーブランドの魅力、ソーシャルメディアの影響、偏光レンズやスマートレンズなどの技術革新によって推進されるプレミアム化のトレンドが、頻繁なアップグレードを促しています。これは特に、これらの製品が提供する機能性と高級感の組み合わせに引き寄せられる若年層と富裕層の消費者の間で顕著です。

注記: 全セグメントの個別シェアはレポート購入後にご確認いただけます

カテゴリー別:

マスが数量を支配、プレミアムが利益率拡大を捉える2025年、マスセグメントは市場の67.54%という支配的なシェアを確保しています。このセグメントは、標準化されたアイウェアデザインの大量生産によって繁栄しており、コスト効率の高い製造を可能にしています。その結果生まれる手頃な価格は、都市部と農村部の両方の価格に敏感な消費者に強く訴求し、世界的な需要の主要な牽引力となっています。マスセグメントは主に新興市場にサービスを提供し、近視や老眼などの疾患に対する必需品の処方眼鏡や日常使用に依存する幅広い消費者層のニーズに対応しています。これらの地域では、中・低所得層が審美的な魅力よりも機能性と手頃な価格を優先することが多く、市場におけるセグメントの地位をさらに強固にしています。

一方、プレミアムアイウェアは2031年にかけて6.12%のCAGRで成長する見込みです。この成長は、EssilorLuxotticaのPrada、Chanel、Versaceなどの高級ブランドとの戦略的ライセンス契約によって促進されています。これらのコラボレーションはレッドカーペットでの露出を活用し、製造コスト30〜80米ドルのフレームに対して300〜800米ドルの小売価格を支えています。さらに、LVMHのThélios部門は、2023年11月のBarton Perreira買収後、Dior、Fendi、Celineなどの高級ブランド向けアイウェアを製造しています。この転換により、従来卸売収益の8〜12%を占めていたロイヤルティ支払いが不要となり、設計から市場投入までの期間が18ヶ月から12ヶ月に短縮されています。さらに、UV透過率と耐衝撃性試験のために製品ラインあたり50,000〜200,000米ドルのコストが発生するISO 12312-1:2022規格への準拠は、マス市場プレーヤーにとって大きな課題となっています。社内ラボを備えたプレミアムブランドはこれらの規制要件を容易に満たすことができ、新規参入者にとって大きな障壁を生み出しています。

エンドユーザー別:

ユニセックスフレームが支配、女性向けセグメントが成長を上回る2025年、ユニセックスアイウェアは市場シェアの41.63%を占め、アビエーター、ウェイファーラー、ラウンドフレームなどのミニマリストデザインによって牽引されています。これらのスタイルは、汎用性を重視するコスト意識の高い消費者に訴求しています。Warby ParkerやZenni Opticalなどのブランドは、在庫管理を効率化するためにユニセックスSKUに注力しています。ユニセックスフレームはさまざまな顔の形やスタイルに対応し、小売業者が男性用と女性用の別ラインを設ける必要性をなくしています。この幅広い訴求力は、適応性の高いミニマリストアイウェアを求める消費者をターゲットにしています。ニュートラルカラー、クラシックな形状、タイムレスなデザインを取り入れることで、ブランドは家族での共同購入やスタイルにとらわれない消費者に対応し、販売量を増加させています。インクルーシビティ、ジェンダーフルイディティ、ソーシャルメディア主導のトレンドへの関心の高まりが、特に従来のジェンダー規範よりも快適さを優先するZ世代やミレニアル世代などの若い世代の間でユニセックス製品への需要を支えています。

一方、女性向けアイウェアは著しい成長を遂げており、2031年にかけて5.88%のCAGRが見込まれています。この成長は、キャットアイやオーバーサイズフレームなどのジェンダー特有のデザインによって牽引されており、ユニセックスの代替品と比較して20〜30%の価格プレミアムを誇っています。EssilorLuxotticaのRay-BanおよびOakley Women'sラインは、2024年に25億米ドルの収益を生み出すと予想されています。著名人の推薦は女性向けアイウェアの成功において重要な役割を果たしています。例えば、インドにおけるLenskartの拡大はボリウッドとのパートナーシップに大きく依存しています。女優カトリーナ・カイフの推薦は、2024年のブランドの新規顧客獲得の25%に貢献しており、新興市場においてグローバルなブランド認知よりも地域の著名人の影響力が大きいことを示しています。ただし、課題も残っています。米国連邦取引委員会は2024年に推薦開示ガイドラインを更新し、インフルエンサーに有料パートナーシップを明確に表示することを義務付けました。このイニシアチブは透明性を高める一方で、多層インフルエンサーネットワークを管理するブランドのコンプライアンスコストも増加させています。

注記: 全セグメントの個別シェアはレポート購入後にご確認いただけます

流通チャネル別:

オフラインが優位を維持、オンラインが破壊的成長を加速2025年、オフライン店舗は83.11%の市場シェアを保持しており、眼科医主導のコンサルテーション、効率的な保険償還、迅速なレンズフィッティングによって支えられています。快適性と機能性のための精密なフィッティングを必要とするアイウェアのハンズオンな性質が、実店舗の優位性を確保しています。眼科医は、現場での視力検査、カスタマイズされた調整、即時の製品試着を提供することでこの体験を向上させ、重要な購入に対する消費者の信頼を構築しています。一方、オンライン店舗は成長を遂げており、2031年にかけて6.85%のCAGRが見込まれています。この成長は、バーチャル試着、豊富な製品ラインナップ、競争力のある価格設定、自宅配送の利便性などの機能によって牽引されており、テクノロジーに精通した若い消費者に訴求しています。

Lenskartは、オンライン注文とオフラインフィッティングを統合したオムニチャネル戦略でこのトレンドを体現しています。このアプローチは、新興市場においてオンラインでのアイウェア購入に関する消費者の懸念に対応する上で、物理的なタッチポイントの重要性を示しています。同様に、Fielmannはベルリン、パリ、ミラノなどの交通量の多い都市部に戦略的にフラッグシップストアを開設することで欧州全体に拡大しています。これらの店舗は小売と店内眼科検査・レンズ研磨サービスを組み合わせ、標準的な7〜10日から当日配送へとフルフィルメント時間を短縮し、オンライン専業プレーヤーに対する競争優位性を提供しています。さらに、米国連邦取引委員会は2024年にコンタクトレンズ規則を更新し、処方者が患者に処方箋のコピーを提供することを義務付けました。この変更により、1-800 ContactsやLens.comなどのオンライン小売業者が米国コンタクトレンズ市場の30%という大きなシェアを獲得できるようになっています。

地域分析

北米アイウェア市場

2025年、北米は収益の32.96%を占め、輸入レンズのコストを引き上げた耐衝撃性に関する食品医薬品局(FDA)の義務規定に支えられました。偽造品に対する強力な取り締まりにより、プレミアム価格帯がさらに保護されました。カナダでは州の補助金制度が、メキシコでは新興市場における成長が、それぞれ販売数量の増加に貢献しました。LASIK需要は成長を緩やかにしたものの、完全に阻害するには至りませんでした。高い可処分所得、充実した視力保険の適用範囲、そしてRay-BanやOakleyといったプレミアムブランドへの嗜好が一人当たり支出を押し上げ、数量主導の地域と比較して同地域の価値シェアを強化しました。

アジア太平洋および欧州アイウェア市場

アジア太平洋地域は、地域別で最も速いCAGR 6.67%を達成すると予測されています。インドの政策変更は国内生産をますます支援しており、中国の承認プロセスの迅速化は新規市場参入者に機会をもたらしています。日本の高齢化社会は、特に老眼関連製品における繰り返し購入を引き続き促進しています。Lenskartの急速な店舗展開は、オムニチャネル小売の成功拡大を裏付けています。欧州は、偽造品対策の取り締まりにばらつきがあるにもかかわらず、安定した成長を示しています。英国では、NHSバウチャープログラムが基本的な眼鏡への需要を支えています。ドイツのFieldmannは当日受け取りサービスで差別化を図っています。一方、Carl Zeissのような医療機器企業は高利益率の診断機器に注力しており、消費者向けアイウェア市場における競争が激化しています。

南米およびMEAアイウェア市場

南米では進展が見られ、ブラジルのANVISA登録規則が確立されたブランドを保護しています。アルゼンチンでは、インフレにより消費者がマスマーケット向けフレームへと移行していますが、分割払いプランが販売数量の維持に貢献しています。チリの無償学校眼鏡プログラムは、成人期まで持続するブランド親しみやすさを醸成しています。中東およびアフリカは、サウジアラビアの医療資金援助とアラブ首長国連邦のISO 13485輸入規制による品質確保に牽引され、成長機会を提供していま。南アフリカやナイジェリアでは依然として市場の断片化が続いているものの、チェーン展開と現地調達が消費者価格の引き下げに寄与し始めています。こうした多様な地域的トレンドは、アイウェア市場におけるリスクを軽減するだけでなく、地域をまたいだ収益源の多様化を確保するものです。

競合環境

アイウェア市場は中程度の統合を示しており、既存企業が戦略的パートナーシップを通じて地位を強化しています。これらの主要プレーヤーは、広大な流通ネットワーク、多様なブランドポートフォリオ、強固な製造能力を活用して競争優位性を維持しています。このようなパートナーシップは、共同研究の取り組みを強化するだけでなく、技術共有と同期した市場拡大を促進しています。市場の主要プレーヤーには、Safilo Group S.p.A.、Fielmann AG、EssilorLuxottica SA、The Cooper Companies, Inc.、Johnson & Johnsonが含まれます。

テクノロジー大手が競争力学を再形成しています。MetaとAppleは拡張現実(AR)での覇権を争い、仮想ディスプレイ、ジェスチャーコントロール、シームレスなデバイス接続性を特徴とするアイウェアにエコシステムを組み込んでいます。一方、地域プレーヤーのLenskartは、日本でのOwndays買収に象徴されるオムニチャネル戦略で視野を広げています。この拡大は実店舗、電子商取引、革新的なデジタル試着ソリューションにまたがっています。中堅ブランドは、サステナブル素材、3Dプリンティング、AIによるサイジングでニッチ市場を開拓し、生分解性フレームやオーダーメイドデザインを提供しています。偽造品対策として、企業はブロックチェーントラッキングとマイクロエングレービングを採用しており、運営コストは上昇するものの消費者の信頼を高めています。

高級大手のLVMHとKeringはアイウェアを有利な拡張分野と見なし、価値を最大化するためにデザインハウスとライセンスを取得しています。Fielmann、Devlyn、Specsaversなどの地域プレーヤーは、オムニチャネルアプローチで断片化した市場を統合し、独立系小売業者との競争を激化させています。偽造品の脅威が認証技術への継続的な投資と税関との協力を促進し、コンプライアンスコストは発生するものの、ブランドの完全性を守っています。

アイウェア業界リーダー

Safilo Group S.p.A.

Fielmann AG

EssilorLuxottica SA

The Cooper Companies, Inc.

Johnson and Johnson AG

- *免責事項:主要選手の並び順不同

本レポートで取り上げるアイウェア市場企業

- EssilorLuxottica SA

- Johnson and Johnson AG

- Alcon Inc.

- The Cooper Companies Inc.

- Bausch + Lomb Corp.

- Safilo Group SpA

- Fielmann AG

- Carl Zeiss AG

- De Rigo Vision SpA

- Charmant Group

- Hoya Corporation

- Warby Parker Inc.

- Lenskart Solutions Pvt. Ltd.

- Marchon Eyewear (VSP Global)

- Maui Jim Inc.

- Zenni Optical Inc.

- Marcolin SpA

- Inspecs Group PLC

- Meta Platforms Inc. (Ray-Ban Meta)

- Snap Inc. (Spectacles)

アイウェア市場における最近の業界動向

- 2025年6月:中国の拡張現実(AR)グラスメーカーであるRokidは、国際的な市場競争の激化の中で海外展開を拡大するにあたり、Alibaba GroupのECプラットフォームであるAliExpressを通じて新しいARスペーシャルアイウェアを世界市場に向けて発売しました。

- 2025年5月:Lawakenは合肥で3つの新しいAIスマートグラスモデルを発売しました:Lawaken City AIグラス(ファッションエディション)、Lawaken City Air AIグラス(ビジネスエディション)、Lawaken View AIグラス(トラベルエディション)。

- 2025年4月:フィンランドのアイウェア企業IXIは、オートフォーカスグラスを発売するためにシリーズAで3,650万米ドルの資金調達を確保しました。同社は、従来の処方アイウェアを現代のユーザー向けの技術強化アクセサリーに変革することを目指しています。

- 2025年2月:処方眼鏡とサングラスのメーカーであるLenskartは、インドでBluetooth音声機能を搭載した初のスマートグラスを発売しました。新しいPhonicスマートグラスにより、ユーザーはヘッドフォンやイヤフォンなどの別個の音声デバイスを必要とせずに、音楽を聴いたり、音声アシスタントと対話したり、音声通話を行ったりすることができます。

アイウェア市場 Report Scope and Research Methodology

市場の定義と対象範囲

本調査では、世界のアイウェア市場を、視力矯正または眼の保護を目的として、小売およびeコマースチャネルを通じて販売された新品の眼鏡、サングラス、コンタクトレンズの総価値として定義しています。処方レンズおよびプラノレンズを含み、40カ国以上の一般消費者および業務用エンドユーザーを対象としています。この定義に基づき、2020年からのUSD建て売上高を追跡し、2030年までの予測モデルを構築しています。

スコープ除外事項:本評価には、ケース、クリーニング液、または別売りのスマートグラス電子機器などのアフターマーケットアクセサリーは含まれません。

本レポートで対象となるセグメント

- 製品タイプ別

- 眼鏡

- サングラス

- コンタクトレンズ

- その他の製品タイプ

- カテゴリー別

- マス

- プレミアム

- エンドユーザー別

- 男性

- 女性

- ユニセックス

- 流通チャネル別

- オフライン店舗

- オンライン店舗

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- その他の北米

- 南米

- ブラジル

- アルゼンチン

- コロンビア

- チリ

- その他の南米

- 欧州

- 英国

- ドイツ

- フランス

- イタリア

- スペイン

- ロシア

- スウェーデン

- ベルギー

- ポーランド

- オランダ

- その他の欧州

- アジア太平洋

- 中国

- 日本

- インド

- タイ

- シンガポール

- インドネシア

- 韓国

- オーストラリア

- ニュージーランド

- その他のアジア太平洋

- 中東・アフリカ

- アラブ首長国連邦

- 南アフリカ

- サウジアラビア

- ナイジェリア

- エジプト

- モロッコ

- トルコ

- その他の中東・アフリカ

- 北米

データソース、市場規模の算定、および検証

一次調査

北米、欧州、アジア太平洋地域の検眼士、光学小売業者、純粋eコマース事業者、レンズ素材サプライヤーへのインタビューにより、ユニット需要の変動、オンライン普及率、プロモーション価格動向を確認しました。眼鏡所有者へのアンケート調査により、買い替えサイクルおよびレンズアップグレード率を検証し、チームが予備的なデスク推計を精緻化することを可能にしました。

デスクリサーチ

屈折異常の人口加重有病率、白内障手術の待機状況、および年齢コホート予測を、WHO Vision Atlas、国連DESA、各国健康調査などの情報源から収集しました。UN Comtradeの貿易統計、Eurostatが公表した小売スキャナーデータ、および米国労働統計局が発行した価格指数により、数量および平均販売価格を裏付けました。企業の10-K、投資家向けプレゼンテーション、ならびにD&B HooversおよびDow Jones Factivaのサブスクリプションを通じて取得したニュースにより、チャネルミックスの変化およびブランド価格体系が明らかになりました。記載された情報源は例示であり、データ収集、検証、および明確化には多数の追加出版物が活用されています。

市場規模推計と予測

Mordorのアナリストは、トップダウンとボトムアップを組み合わせたアプローチを採用しています。国別の視力障害コホートにアイウェア普及率を乗じることで対象市場規模を算出し、輸入・生産・チャネル売上高の集計と照合します。インプットには、近視有病率、一人当たり可処分所得、レンズ交換間隔、サングラスの季節性指数、および光学関連支出に占めるオンラインシェアが含まれます。多変量回帰モデルにより需要をこれらのドライバーと連動させ、指数平滑法により各ドライバーを予測するとともに、シナリオ分析によりプレミアムコーティングの高・低採用シナリオを検証します。ボトムアップのブランド積み上げにおけるギャップは、地域チャネルチェックおよびサンプリングによるASP×数量検証によって補完されます。

データ検証と更新サイクル

三角測量はすべてのステップを通じて実施されます。異常な乖離が発生した場合は専門家への再確認を行い、承認前にシニアレビュアーが数式を監査します。レポートは年次で更新され、為替ショックや規制変更が成長見通しに重大な影響を与える場合には中間更新が行われます。

Mordor Intelligenceのアイウェア市場規模と他の公表推計値との比較

製品バスケット、価格定義、更新頻度が異なるため、公表されている推計値はしばしば乖離します。当社のアナリストはスコープの選択を事前に開示し、通貨換算をIMF平均に固定することでノイズを抑制しています。

ベンチマーク比較

| 市場規模 | 匿名化された情報源 | 主要な乖離要因 |

|---|---|---|

| USD 162.26 B | Mordor Intelligence | |

| USD 181.75 B | Global Consultancy A | ゴーグルおよびセーフティフレームを含む;希望小売価格を使用し、純売上高ではない |

| USD 221.90 B | Industry Journal B | 積極的なプレミアムミックスおよび高いeコマースマークアップを前提としている |

| USD 162.80 B | Regional Consultancy C | コンタクトレンズ売上高を除外し、眼鏡およびサングラスのみを計上 |

含有範囲や価格処理の違いにより、合計値が過大または過小に算出される場合があります。推計値を透明性の高いドライバーと再現可能なチェックに基づいて設定することで、Mordor Intelligenceは戦略的意思決定のための均衡かつ信頼性の高いベースラインを提供します。

レポートで回答される主要な質問

2031年の世界アイウェア市場の予測値は?

市場は5.51%のCAGRで拡大し、2031年までに2,261億5,000万米ドルに達する見込みです。

今後5年間で最も速く成長する製品タイプはどれですか?

サングラスが最も高い成長を記録する見込みで、2031年にかけて6.72%のCAGRとなっています。

アジア太平洋が最も魅力的な成長地域と見なされる理由は何ですか?

国内生産に対する政策的インセンティブ、急速な店舗展開、視力ケアへの意識の高まりが6.67%のCAGR見通しを支えています。

スマートグラスは競争力学にどのような影響を与えていますか?

Ray-Ban MetaのようなパートナーシップはファッションとAR機能を融合させ、既存の光学プレーヤーが対応に適した新しいプレミアムセグメントを創出しています。

最終更新日: