スピルリナエキス市場規模とシェア

市場概要

| 調査期間 | 2021 - 2031 |

|---|---|

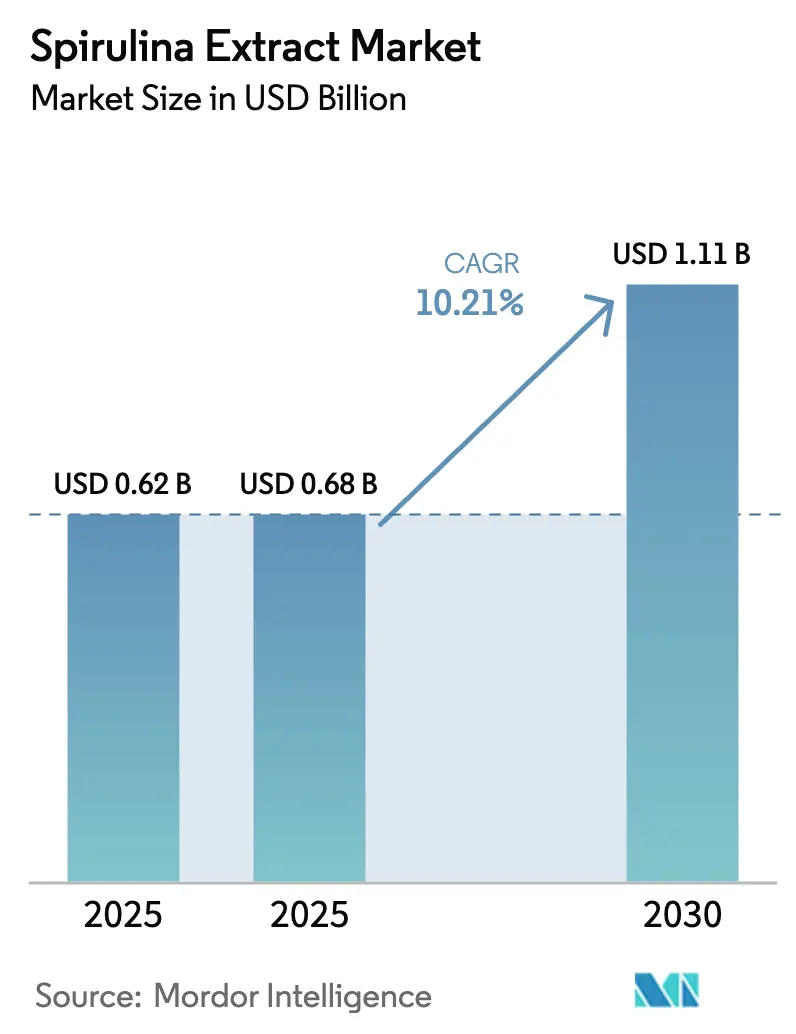

| 市場規模 (2025) | 0.68 十億米ドル |

| 市場規模 (2030) | 1.11 十億米ドル |

| 成長率 (2026 - 2031) | 10.21% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるスピルリナエキス市場分析

スピルリナエキス市場規模は2026年に6億8,000万米ドル、2031年までに11億1,000万米ドルに達すると予測されており、2026年から2031年にかけてCAGR 10.21%で成長します。規制当局がスピルリナ由来フィコシアニンのより広範な用途を承認するにつれて市場の勢いが加速しており、最近では米国FDAが2026年2月に炭酸飲料および非炭酸飲料への着色料添加物としての使用を承認しました。ブランドオーナーはクリーンラベルへのコミットメントを果たすために原材料に30〜40%のプレミアムを支払っており、フォトバイオリアクター技術およびパルス電場抽出技術の進歩により、合成ブルー1とのコスト差が縮小しています。GNTグループが2025年に温度・酸安定性粉末を商業化した後、コカ・コーラおよびペプシコによる飲料の再処方は、通常18ヶ月かかる着色料切り替えのタイムラインを9ヶ月未満に短縮しました。DIC Corporationなどの垂直統合型生産者による設備投資は、一貫した色素品質を大規模に達成するために必要な高い財務的ハードルを示しています。

主要レポートのポイント

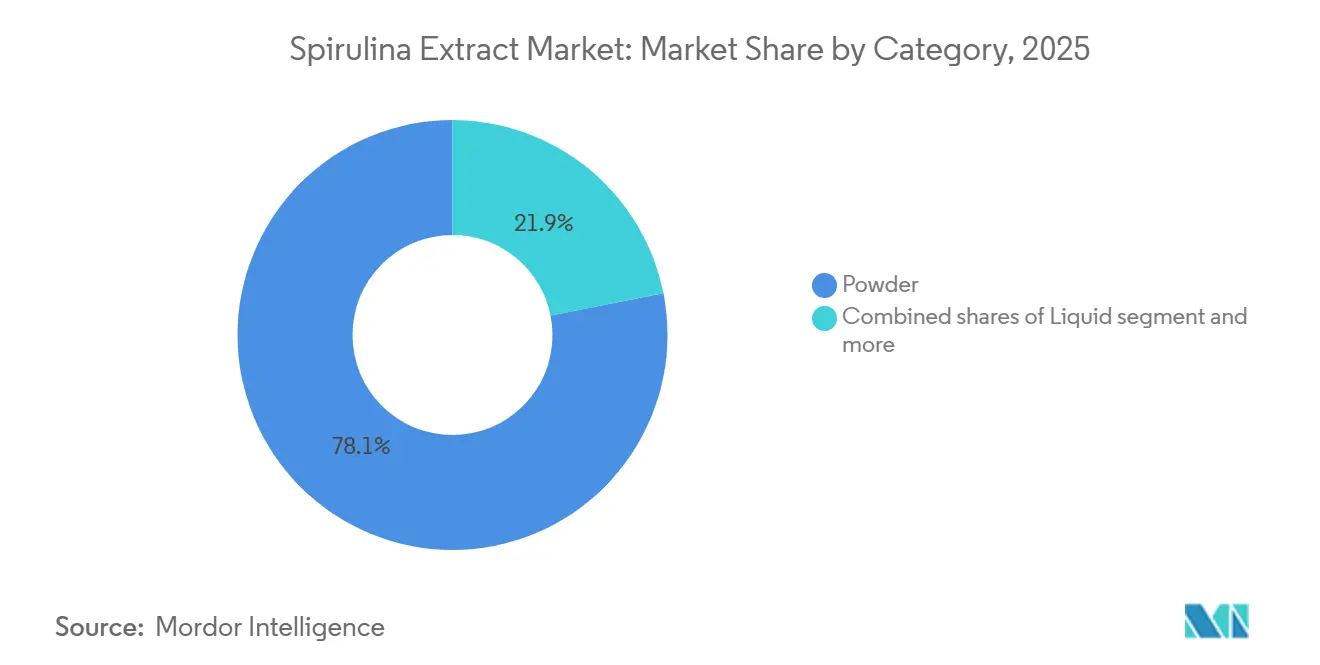

- カテゴリー別では、粉末が2025年のスピルリナエキス市場シェアの78.11%をリードし、液体フォーマットは2031年にかけてCAGR 11.66%で拡大しています。

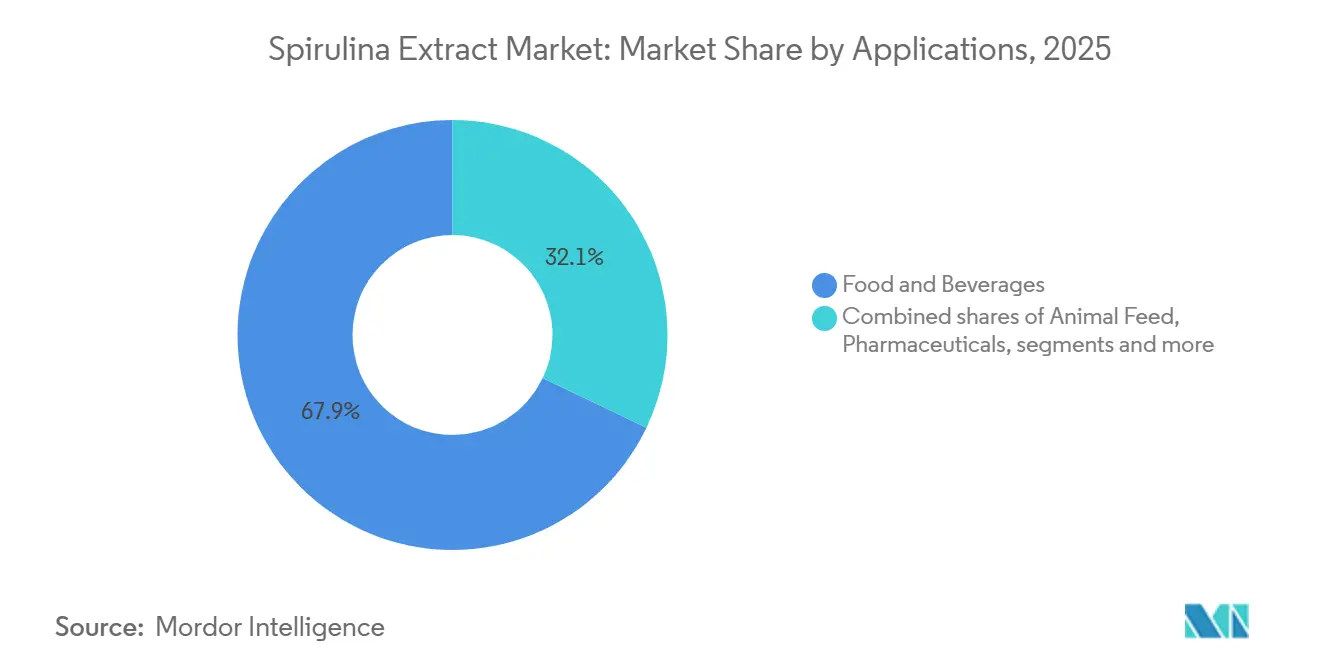

- 用途別では、食品・飲料が2025年のスピルリナエキス市場規模の67.91%を占め、医薬品は2031年にかけてCAGR 10.78%で拡大すると予測されています。

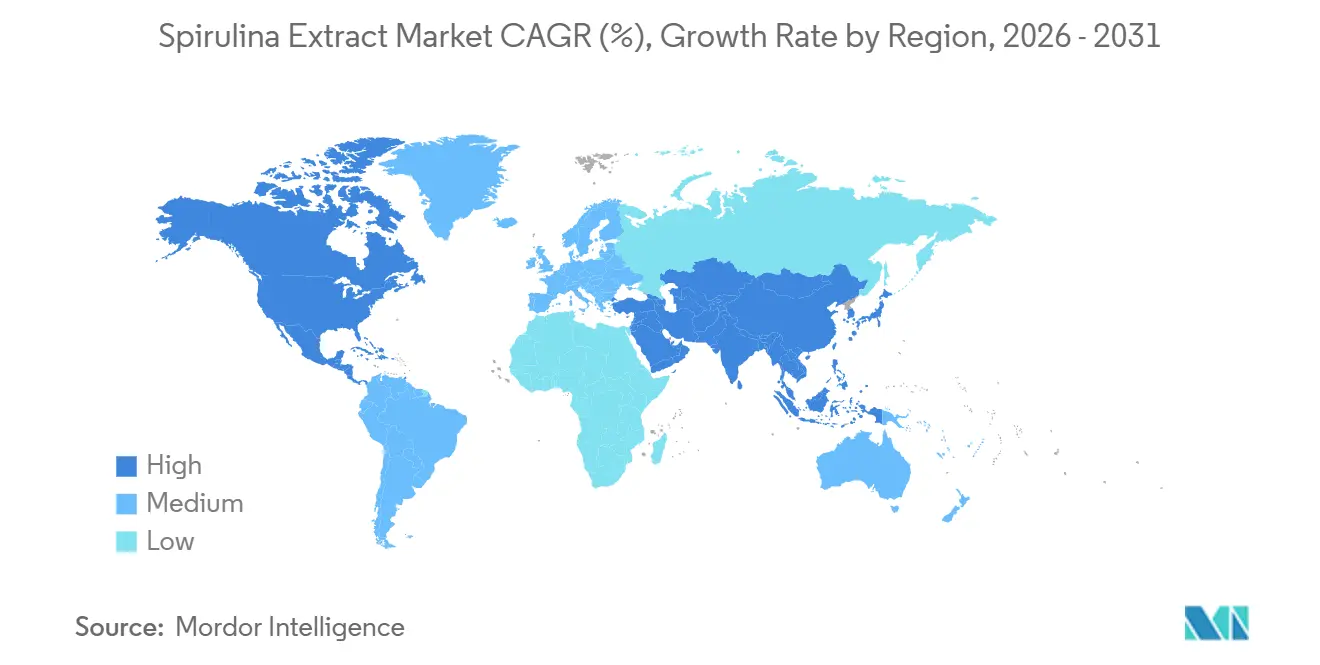

- 地域別では、北米が2025年に38.58%のシェアを保持し、アジア太平洋は2031年にかけてCAGR 11.91%で最も速い成長を記録すると予測されています。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

スピルリナエキス市場のグローバルトレンドとインサイト

促進要因の影響分析*

| 促進要因 | CAGRへの影響(約%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| 天然着色料用途におけるスピルリナ由来フィコシアニンの採用拡大 | +2.1% | 北米と欧州が規制採用をリードするグローバル市場 | 中期(2〜4年) |

| クリーンラベルおよび天然原材料への選好の高まり | +1.8% | 北米、欧州、都市部アジア太平洋市場への波及 | 短期(2年以内) |

| 機能性食品および栄養補助食品の採用拡大 | +1.5% | グローバル、特に北米およびアジア太平洋の健康志向セグメント | 中期(2〜4年) |

| 医薬品用途の成長 | +1.3% | 北米、欧州、アジア太平洋における新興臨床研究 | 長期(4年以上) |

| 安定性と生物学的利用能のためのマイクロカプセル化 | +1.2% | グローバル、技術採用は先進国市場に集中 | 中期(2〜4年) |

| 藻類培養および抽出における技術的進歩 | +1.4% | アジア太平洋中核(中国、インド)、他地域への技術移転 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

天然着色料用途におけるスピルリナ由来フィコシアニンの採用拡大

米国FDAの2026年2月の承認により、炭酸飲料および非炭酸飲料へのスピルリナエキスの使用が拡大し、フィコシアニンを主に菓子類および乳製品に限定していた13年間の規制上のボトルネックが解消されました[1]出典:米国食品医薬品局、「着色料添加物、スピルリナエキス」、FDA.gov。GNTグループのEXBERRYプラットフォームはこの変化を活かし、2025年4月に温度・酸安定化青色粉末を発売し、飲料処方者がpH 2.5〜4.5の範囲で色安定性を達成できるようにしました。これは以前は合成代替品によってのみ実現可能でした。この技術的ブレークスルーは大規模な再処方を推進しており、主要清涼飲料メーカーは現在、世界200以上のSKUでFD&Cブルー1号を置き換えており、この転換により2028年までに年間1,200〜1,500メートルトンのフィコシアニン需要が追加されると推定されています。欧州連合の新規食品フレームワークに基づく規制は引き続き天然着色料を支持しており、EFSAは食品マトリックス中500 mg/kgまでのスピルリナエキス濃度に対してポジティブな安全性評価を維持しています。経済的な計算も変化しています。フィコシアニンは単位当たりベースで合成ブルー1より30〜40%高価なままですが、ブランドオーナーは「フリーフロム」ラベルに対する消費者需要を満たすためにプレミアムを吸収しており、特に価格弾力性が低いプレミアムおよびオーガニック製品ラインにおいて顕著です。

クリーンラベルおよび天然原材料への選好の高まり

USDAの2024年消費者調査によると、米国の世帯の67%が合成添加物を積極的に避けており、2020年の52%から増加しており、天然着色料に対する構造的な需要の追い風が生まれています[2]出典:米国農務省、「天然・オーガニック食品選好に関する消費者調査2024年」、USDA.gov。FDAの2024年12月の「健康的」栄養成分表示の更新では、最小限に加工された原材料が明示的に優遇されるようになり、包装食品カテゴリー全体で再処方のタイムラインが加速しています。スピルリナエキスは二重のポジショニングから恩恵を受けています。着色料と高タンパク機能性原材料の両方として機能し、処方者が原材料リストを統合してラベルを簡素化できます。欧州市場はこのトレンドでさらに先行しており、ドイツとオランダがクリーンラベル製品の一人当たり消費量でリードしています。欧州委員会のファームトゥフォーク戦略は2030年までに合成農薬使用量を50%削減することを目標としており、スピルリナを含む天然食品原材料への需要を間接的に押し上げています。しかし、クリーンラベル運動には摩擦がないわけではありません。中小メーカーは天然着色料に関連する15〜25%のコスト増加を吸収することに苦労しており、プレミアムブランドが採用をリードする一方でバリュー層製品が3〜5年遅れるという二極化した市場が生まれています。

機能性食品および栄養補助食品の採用拡大

スピルリナエキスのタンパク質密度(乾燥重量の60〜70%)とミクロ栄養素プロファイルは、着色料市場と機能性原材料市場の交差点に位置しており、この二重の有用性が従来の食品着色用途を超えて対応可能な需要を拡大しています。米国国立衛生研究所の2025年食事ガイドラインは植物性タンパク質源を強調しており、スピルリナの完全アミノ酸プロファイル(9種類の必須アミノ酸すべてを含む)はこの推奨と一致しています。日本の厚生労働省は2020年にDIC CorporationのPHYCONAスキンモイストリフティングタブレットを特定保健用食品(FOSHU)として承認し、2024年に発表された臨床試験では皮膚の水分量と弾力性の測定可能な改善が実証され、ビューティーフロムウィズイン用途におけるスピルリナの有効性が検証されました。世界の栄養補助食品市場が多機能原材料へとシフトしていることで、ホワイトスペースの機会が生まれています。処方者はスピルリナエキスをアダプトゲン、プロバイオティクス、オメガ3と組み合わせて、免疫サポート、認知機能、代謝健康をターゲットとした「スタック」製品を作成することが増えています。規制の明確化も進んでおり、FDAは2024年から2025年にかけてスピルリナ由来原材料に対して14件のGRAS通知を発行し、飲料、バー、カプセル化サプリメントへの用途をカバーしています。しかし、生物学的利用能は依然として技術的な課題です。フィコシアニンの人体腸管での吸収率は20〜30%と推定されており、治療的閾値を達成するためにより高い投与量またはカプセル化技術が必要です。

藻類培養および抽出における技術的進歩

フォトバイオリアクターシステムは、土地と水のコストが高い地域でオープンポンド培養に取って代わりつつあり、1平方メートル当たりのバイオマス生産性が3〜5倍高く、空気中の微生物による汚染リスクを排除しています。中国農業農村部は2025年に、閉鎖系スピルリナ生産が前年比34%増加したと報告しており、これはフォトバイオリアクター設置の設備投資の40%をカバーする政府補助金によって推進されています[3]出典:農業農村部(中国)、「スピルリナ生産統計2025年」、moa.gov.cn。DIC Corporationの海南省のゼロ水排出施設は2023年1月から稼働しており、膜ろ過によりプロセス水の98%をリサイクルし、乾燥スピルリナ1キログラム当たりの淡水消費量を4,000リットルから80リットルに削減しました。これは乾燥地域の培養における水不足の懸念に対処するブレークスルーです。抽出技術も並行して進歩しています。高電圧パルスによって細胞膜を破壊するパルス電場処理は、従来の凍結融解法と比較してフィコシアニン収率を18〜22%向上させながら、エネルギー消費量を40%削減します。2024年に複数の中国メーカーが商業化した超音波補助抽出は、より低い設備コストで同様の収率向上を達成し、中規模メーカーにとってアクセスしやすいものとなっています。これらのイノベーションはスピルリナエキスと合成着色料のコスト差を縮小しています。業界の推定によると、大規模フォトバイオリアクター生産とパルス電場抽出を組み合わせることで、フィコシアニンのコストを2025年の1キログラム当たり150〜180米ドルから2028年までに80〜100米ドルに削減でき、天然着色料をコスト・パー・アプリケーションベースで合成代替品の10〜15%以内に位置づけることができます。

抑制要因の影響分析*

| 抑制要因 | CAGRへの影響(約%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| 高い生産・加工コスト | -1.6% | グローバル、価格に敏感な新興市場での急激な圧力 | 短期(2年以内) |

| 安定性と処方上の課題 | -1.1% | グローバル、特に高温・低pH用途 | 中期(2〜4年) |

| 規制上のハードルと承認プロセス | -0.9% | 断片化したフレームワークを持つアジア太平洋、ラテンアメリカ、中東 | 中期(2〜4年) |

| サプライチェーンと培養の制限 | -0.8% | グローバル、中国とインドの生産拠点への集中リスク | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

高い生産・加工コスト

スピルリナの培養には精密な温度(30〜35℃)とpH(9〜11)の管理された環境が必要であり、栄養素のバランスを取る必要があるため、乾燥バイオマス1キログラム当たり0.40〜0.60米ドルのエネルギーコストが発生し、これはタンパク質当たりのエネルギーベースで陸上作物の2〜3倍です。フィコシアニン抽出はさらなるコスト層を追加します。凍結融解サイクル、酵素溶解、クロマトグラフィー精製が総生産コストの30〜40%を占め、純度95%以上が必要な医薬品グレードの材料は1キログラム当たり300〜400米ドルに達することがあります。米国と欧州の労働コストはさらにマージンを圧迫しています。Cyanotech Corporationの2024年年次報告書では、労働費と間接費が売上原価の48%を占めており、合成着色料メーカーの22%と比較して高いことが開示されています。このコスト構造は、合成ブルー1がアプリケーション当たり60〜70%安価な大衆向け菓子類やベーカリーなどの価格に敏感なカテゴリーへのスピルリナエキスの浸透を制限しています。通貨の変動は輸出業者にとってさらなる課題をもたらします。2024〜2025年における中国人民元の対米ドルでの12%の下落は、北米市場にサービスを提供する中国メーカーの利益マージンを侵食し、複数の中規模プレーヤーが撤退または統合を余儀なくされました。自動化とプロセス最適化は部分的な救済策を提供します。DIC Corporationの海南省施設は自動収穫・乾燥システムにより単位当たりコストを23%削減しましたが、このようなアップグレードの設備集約度(年間生産能力100トンラインで500〜800万米ドル)は小規模参入者にとって依然として高いハードルとなっています。

安定性と処方上の課題

フィコシアニンの発色団構造は酸性条件(pH 4.0未満)および高温(70℃超)下で急速に劣化し、保護カプセル化なしには炭酸清涼飲料、フルーツジュース、焼き菓子への使用が制限されます。Food Research Internationalの2024年の研究では、カプセル化されていないフィコシアニンが85℃で30分後に色強度の62%を失うことが判明しており、この温度は低温殺菌およびホットフィルプロセスで一般的に遭遇します。光への露出はさらに劣化を加速させます。透明PETボトルに保存された製品は、小売照明下で90日後に40%の色損失を示したのに対し、琥珀色ガラスでは8%の損失にとどまり、単位当たり0.02〜0.04米ドルのコストを追加する包装調整が必要となります。これらの安定性の制約により、処方者はトレードオフを迫られます。より短い賞味期限(合成着色料の12〜18ヶ月に対して6〜9ヶ月)を受け入れるか、カプセル化に投資する(原材料コストに15〜25%を追加)か、スピルリナのpHおよび温度感受性に対応するために製品マトリックス全体を再処方するかです。Sensient Technologiesは2025年5月に、スピルリナエキスを含む再処方プロジェクトの30%が緩衝システム、保存料、または加工プロトコルへの二次的な調整を必要とし、市場投入までの時間が3〜6ヶ月延長されたと指摘しました。この技術的複雑さは、社内研究開発能力を持たない中小食品メーカーにとって採用の障壁となり、スピルリナエキスの使用を専用アプリケーションラボと長い製品開発サイクルを持つ多国籍企業に事実上集中させています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

カテゴリー別:粉末が物流と賞味期限でリード

粉末フォーマットは2025年に市場シェアの78.11%を保持しており、18〜24ヶ月の常温賞味期限、バルク輸送の容易さ、食品製造施設における既存の乾式混合インフラとの互換性に支えられています。液体スピルリナエキスはより小さなシェアを占めていますが、飲料メーカーが再溶解ステップを排除し工場内の取り扱い時間を削減する即使用可能なフォーマットを優先するにつれて、2031年にかけてCAGR 11.66%で拡大しています。GNTグループが2025年4月に発売した液体EXBERRYソリューションは、高速飲料充填ラインに合わせた粘度プロファイルを持つ事前安定化フィコシアニン懸濁液を提供し、処方時間を6〜8週間から3週間未満に短縮しました。粉末は乾式混合が標準的な菓子類、乳製品、栄養補助食品用途の主力であり続けており、その低い輸送コスト(液体フォーマットは水分含有量のためフィコシアニン単位当たり4〜5倍重い)は輸出主導のサプライチェーンにおけるマージンを維持しています。

「その他」カテゴリーはペーストおよび顆粒形態を含み、処方者が濃縮色素量と最小限の加工を重視する職人的食品生産および化粧品のニッチ用途に対応しています。マイクロカプセル化粉末というサブカテゴリーは注目を集めており、2025年に15%の価格プレミアムを獲得しましたが、酸性マトリックスでの色保持が2〜3倍長く、プレミアムジュースおよび機能性飲料ブランドにとって経済的に実行可能です。規制の整合がカテゴリー拡大を促進しています。FDAの2026年2月の承認は飲料用途における粉末と液体の両方のスピルリナエキスを明示的にカバーしており、個別の申請の必要性を排除し製品発売を加速しています。液体フォーマットへのシフトは北米と欧州で最も顕著であり、労働コストが事前混合原材料を優遇する一方、アジア太平洋のメーカーは地域食品企業に一般的な小ロット生産との互換性と低い運転資本要件のために粉末を引き続き好んでいます。

注記: 全セグメントのシェアはレポート購入時に入手可能

用途別:食品・飲料がリード、医薬品が加速

食品・飲料用途は2025年に市場シェアの67.91%を獲得し、合成着色料の禁止が最も厳しい炭酸清涼飲料、スポーツ栄養、植物性乳製品代替品における再処方の義務によって推進されています。医薬品セグメントは絶対量では小さいものの、フィコシアニンの抗炎症・抗酸化特性が前臨床研究から商業的なニュートラシューティカル処方へと移行するにつれて、2031年にかけてCAGR 10.78%で成長しています。FDAが2024年から2025年にかけてスピルリナ由来原材料に対して14件のGRAS通知を発行したことで医薬品投資のリスクが低減され、3つのバイオテクノロジー企業が代謝症候群および神経変性疾患の適応症に対するスピルリナエキスのフェーズII試験を開始しています。日本でFOSHUとして承認されたDIC CorporationのPHYCONAタブレットは2024年に1,200万米ドルの売上を生み出し、臨床的に実証されたスピルリナ製品に対してプレミアム価格を支払う消費者の意欲を検証しました。

動物飼料用途は水産養殖で拡大しており、スピルリナのカロテノイド含有量が養殖サーモンおよびエビの色素沈着を強化し、卸売で1キログラム当たり4〜6米ドルのプレミアムを獲得しています。欧州の水産養殖生産者は、有機海産物における合成色素を制限するEU規則2018/848に基づく有機認証基準を満たすためにスピルリナを採用することが増えています。化粧品や繊維染料を含む「その他」カテゴリーはまだ初期段階ですが、生分解性着色料を求めるサステナビリティ重視のブランドから関心を集めており、L'Oréalの2025年のヘアケア処方へのスピルリナエキスのテストパイロットプログラムは業界横断的な採用の可能性を示しています。食品・飲料セグメント内の飲料用途は最も急成長しているサブセグメントであり、コカ・コーラ、ペプシコ、地域ボトラーでの炭酸清涼飲料の再処方を解放した2026年2月のFDA承認によって推進されています。菓子類および乳製品用途は成熟しているものの、USDAデータによると2022年から2025年にかけて合成着色料の使用が18%減少した欧州および北米市場でクリーンラベル需要を満たすためにメーカーがレガシーSKUを再処方するにつれて、漸進的な成長が見られます。

注記: 全セグメントのシェアはレポート購入時に入手可能

地域分析

北米は2025年に市場シェアの38.58%を占め、米国の早期規制の明確化とカナダの堅固な天然製品セクターに支えられています。FDAのスピルリナエキスに対する進歩的なスタンスは2026年2月の飲料承認で頂点に達し、米国メーカーを再処方のファーストムーバーとして位置づけており、主要飲料ブランドは2025年だけで150以上のスピルリナ着色SKUを発売しました。ハワイのコナにあるCyanotech Corporationの施設は地域最大の単一サイト生産者であり続けており、ニュートラシューティカルブランドに医薬品グレードのフィコシアニンを供給し、GRAS認定生産プロトコルにより輸入品に対して30〜40%の価格プレミアムを獲得しています。カナダの天然健康製品局はスピルリナベースのサプリメントに対して合理化された承認経路を維持しており、栄養製品については米国よりも迅速な市場参入を可能にしていますが、食品着色料用途は依然としてケースバイケースの評価が必要です。バハ・カリフォルニアに集中するメキシコの新興スピルリナ培養セクターは、低い労働コストと西海岸流通ハブへの近接性を活かして米国食品メーカーへの輸出を目指していますが、品質の一貫性がプレミアム市場への浸透の障壁となっています。

EFSAの新規食品フレームワークによって管理される欧州の規制環境は、新しいスピルリナエキス用途に対して市販前安全性評価を要求しており、このプロセスは通常18〜24ヶ月かかりますが、一度承認されると27の加盟国全体で調和のとれた承認が提供されます。ドイツとオランダは地域消費をリードしており、オーガニックおよびクリーンラベル製品の一人当たり需要が高く、ドイツの小売業者は2025年に新食品発売の42%が天然着色料を使用していると報告しており、2022年の28%から増加しています。英国のブレグジット後の規制の乖離により摩擦が生じており、スピルリナエキスの承認には食品基準庁への個別申請が必要となり、EUとUK市場の両方にサービスを提供するメーカーの製品発売が6〜9ヶ月遅延しています。フランスとスペインは培養ハブとして台頭しており、欧州委員会によると、共通農業政策のグリーン移行柱の下でEU農業補助金が設備コストの35%をカバーすることで支援され、2024〜2025年にフォトバイオリアクターの設置が27%増加しました[4]出典:欧州食品安全機関、「新規食品カタログ、スピルリナ」、EFSA.europa.eu。

アジア太平洋は2031年にかけてCAGR 11.91%で成長すると予測されており、中国とインドのフォトバイオリアクター容量の急速な拡大と機能性食品への国内需要によって推進されています。中国農業農村部は2025年にスピルリナ生産が8,200メートルトンに達し、世界生産量の45%を占めると報告しており、Zhejiang Binmei BiotechnologyとNan Pao International Biotechが容量拡大をリードしています。タミル・ナードゥ州とグジャラート州に集中するインドのスピルリナセクターは、通年の培養条件と国家持続可能農業ミッションの下での藻類ベースタンパク質生産に対する政府インセンティブから恩恵を受けています。日本の成熟した市場はサプリメントおよび機能性食品におけるスピルリナの高い消費者受容性を特徴としており、DIC CorporationのPHYCONAラインのFOSHU承認を受けて医薬品用途へとシフトしています。オーストラリアの医薬品・医療機器規制局はスピルリナサプリメントに対して厳格な純度基準を維持しており、輸出市場で20〜25%のプレミアムを獲得する品質ティアを生み出していますが、十分な資本を持つ生産者への参加を制限しています。南米、中東、アフリカは総じて新興の機会を代表しており、ブラジルの拡大する植物性食品セクターとUAEの管理環境農業への投資が、規制フレームワークの整備とサプライチェーンのローカライゼーションを条件として、2028年以降にこれらの市場の採用加速を位置づけています。

競合環境

スピルリナエキス市場は中程度に断片化しており、北米、欧州、アジア太平洋全体で15〜20の商業的に重要な生産者が存在し、支配的なプレーヤーはいません。戦略的パターンは3つの軸に集中しています。培養と抽出への垂直統合、高成長地域への地理的拡大、安定性の課題を解決するための技術パートナーシップです。DIC Corporationのアースライズおよび海南省施設への900万米ドルの投資はコスト競争力を達成するために必要な設備集約度を示しており、GNTグループの温度・酸安定化EXBERRYパウダーに示されるアプリケーション特化型処方へのフォーカスは、原材料品質だけでは不十分な市場における技術的差別化の価値を示しています。

ホワイトスペースの機会は医薬品グレード生産に存在しており、純度95%超のフィコシアニンへの需要は供給を推定30〜40%上回っており、また賞味期限を法外なコスト増加なしに延長できるカプセル化技術にも存在しています。特に中国とインドの小規模アジア生産者は、確立された西洋ブランドに対して20〜30%の割引でスピルリナエキスを提供することで価格構造を破壊していますが、フィコシアニン濃度の不一致と汚染リスクにより、規制された医薬品および乳幼児栄養セグメントへの浸透が制限されています。

特許活動は抽出および安定化方法に集中しています。米国特許商標庁によると、2024〜2025年の米国特許商標庁への出願のレビューでは、マイクロカプセル化に関連する18件の特許と、フォトバイオリアクター設計をカバーする12件の特許が明らかになっており、原材料調達よりもプロセスイノベーションが主要な競争の戦場であることを示しています。規制コンプライアンスは引き続き差別化要因であり、FDA GRAS認証とEFSA新規食品承認は、多年にわたる承認プロセスをナビゲートするリソースを欠く新規参入者よりも確立された規制対応能力を持つ既存企業を優遇する事実上の参入障壁として機能しています。

スピルリナエキス産業リーダー

Cyanotech Corporation

Dohler Group

Chr Hansen A/S

DIC Corporation

Givaudan SA

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2026年1月:GNTグループはインドネシアのPT Indesso Aromaとの販売代理店パートナーシップを発表し、EXBERRY天然色素ソリューションを東南アジアの食品・飲料市場に拡大しました。

- 2025年8月:FUL Foodsは強化されたpHおよび熱安定性を持つ特許取得済みの青色スピルリナ製品を発売し、飲料および菓子市場をターゲットとしました。この独自プロセスは酸性および熱処理用途におけるスピルリナエキスの長年の制限に対処しています。

- 2024年4月:DICグループの子会社であるSun Chemicalは、SupplySide East、北カリフォルニアIFTサプライヤーズナイト、ペットフードフォーラム、スイーツ&スナックエキスポを含む複数の米国食品・飲料展示会で、LINABLUEスピルリナエキスを含むSUNFOODS天然着色料を展示しました。

グローバルスピルリナエキス市場レポートの範囲

スピルリナはクロロフィル、フィコシアニン、ベータカロテンが豊富で、天然色素源としてよく使用されます。アイスクリームや菓子類に使用される食用色素リナブルーは主にスピルリナから生産されます。スピルリナエキス市場はカテゴリー別に粉末、液体、その他に区分されています。用途別では、食品・飲料、医薬品・栄養補助食品、動物飼料、その他に区分されています。市場は地域別に北米、欧州、アジア太平洋、南米、中東・アフリカに区分されています。市場規模は前述のすべてのセグメントについて金額(米ドル)および数量(トン)で算出されています。

| 粉末 |

| 液体 |

| その他 |

| 食品・飲料 |

| 医薬品 |

| 動物飼料 |

| その他 |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 北米その他 | |

| 欧州 | ドイツ |

| 英国 | |

| イタリア | |

| フランス | |

| スペイン | |

| オランダ | |

| 欧州その他 | |

| アジア太平洋 | 中国 |

| インド | |

| 日本 | |

| オーストラリア | |

| アジア太平洋その他 | |

| 南米 | ブラジル |

| アルゼンチン | |

| 南米その他 | |

| 中東・アフリカ | 南アフリカ |

| アラブ首長国連邦 | |

| 中東・アフリカその他 |

| カテゴリー別 | 粉末 | |

| 液体 | ||

| その他 | ||

| 用途別 | 食品・飲料 | |

| 医薬品 | ||

| 動物飼料 | ||

| その他 | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| 北米その他 | ||

| 欧州 | ドイツ | |

| 英国 | ||

| イタリア | ||

| フランス | ||

| スペイン | ||

| オランダ | ||

| 欧州その他 | ||

| アジア太平洋 | 中国 | |

| インド | ||

| 日本 | ||

| オーストラリア | ||

| アジア太平洋その他 | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| 南米その他 | ||

| 中東・アフリカ | 南アフリカ | |

| アラブ首長国連邦 | ||

| 中東・アフリカその他 | ||

レポートで回答される主要な質問

2026年のグローバルスピルリナエキス市場規模はいくらでしたか?

スピルリナエキス市場規模は2025年に6億2,000万米ドルと評価されています。

現在のスピルリナエキス需要をリードしているカテゴリーはどれですか?

粉末フォーマットが長い賞味期限と物流効率により収益シェアの78.11%を占めてリードしています。

需要が最も速く成長している地域はどこですか?

アジア太平洋は中国とインドがフォトバイオリアクター生産を拡大するにつれて、2031年にかけてCAGR 11.91%で拡大すると予測されています。

飲料メーカーがスピルリナエキスに切り替えている理由は何ですか?

2026年2月のFDA承認により規制上の障壁が取り除かれ、新しい安定粉末により低pH飲料で合成添加物なしに鮮やかな色を実現できるようになりました。

生産者にとっての主なコスト上の課題は何ですか?

培養と高純度抽出が運営費を押し上げており、天然色素をアプリケーション当たりのコストベースで合成ブルー1より30〜40%高く維持しています。

最終更新日: