スペインの貨物・物流市場規模・シェア

市場概要

| 調査期間 | 2018 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

| 基準年の市場規模 (2025) | 74.38 十億米ドル |

| 市場規模 (2026) | 76.83 十億米ドル |

| 市場規模 (2031) | 90.31 十億米ドル |

| 成長率 (2026 - 2031) | 3.29% CAGR |

| 市場集中度 | 低 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるスペインの貨物・物流市場分析

スペインの貨物・物流市場は2025年に743.8億米ドルと評価され、2026年の768.3億米ドルから2031年には903.1億米ドルに達すると推定され、予測期間(2026年~2031年)中の年平均成長率(CAGR)は3.29%である。スペインの地中海玄関口としての地位に加え、アジア・欧州間貿易が西地中海の港湾へと迂回していることにより、バレンシア、バルセロナ、アルヘシラスのスループットが向上している。電子商取引(Eコマース)の普及により小包量が拡大し、自動化投資が促進されている。その例として、DHL社によるバルセロナハブへの3億5,000万ユーロ(3億8,600万米ドル)の投資が挙げられ、同ハブは1時間当たり30,000個の小包を仕分け可能である。自動車・医薬品を中心とする製造業の回復により、ジャストインタイム(J-I-T)貨物需要が高まり、道路輸送が77.62%のシェアを占める基盤となっている。地中海回廊向けの14億ユーロ(15.5億米ドル)および港湾向けLNG(液化天然ガス)バンカリングインフラへの公共投資が、鉄道利用の拡大と環境負荷の低い船舶の入港を促進している。

主要レポートの要点

- 物流機能別では、2025年における貨物輸送がスペインの貨物・物流市場シェアの63.05%をリードした一方、クーリエ・エクスプレス・小包(CEP)は2026年~2031年にかけて年平均成長率(CAGR)3.78%で拡大している。

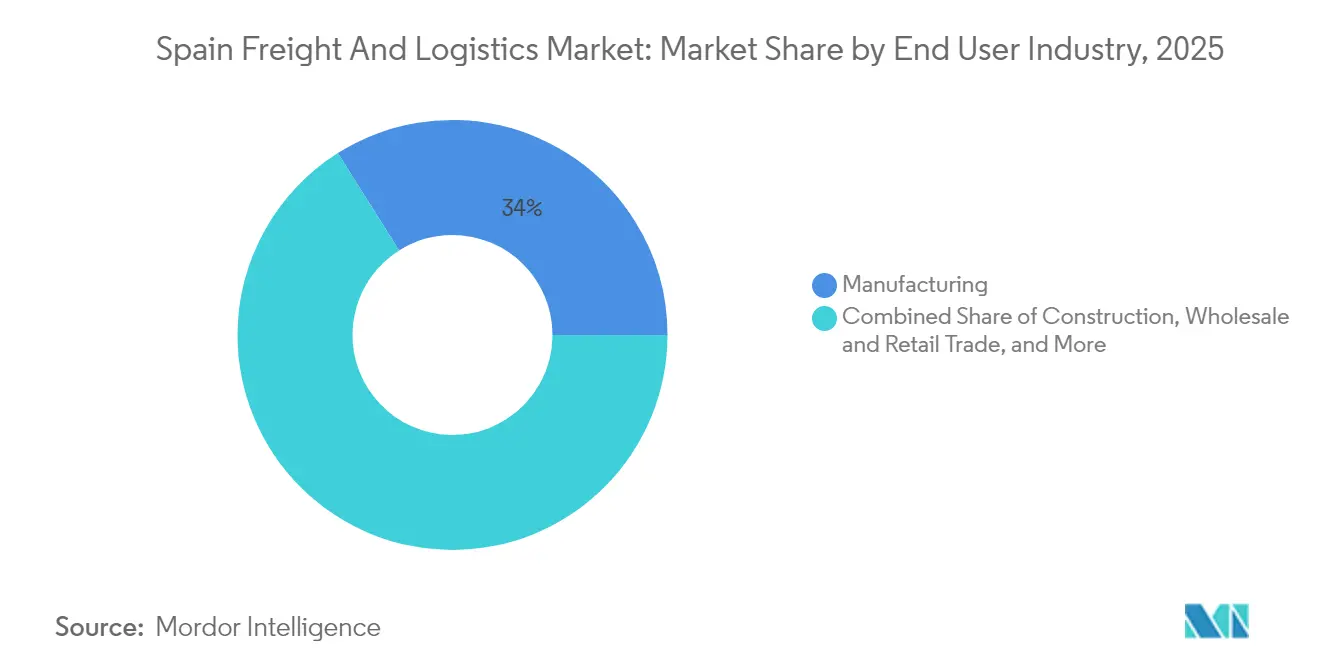

- 最終利用者産業別では、2025年における製造業がスペインの貨物・物流市場規模の33.95%を占め、卸売・小売業が2026年~2031年にかけて最速の年平均成長率(CAGR)3.49%を記録している。

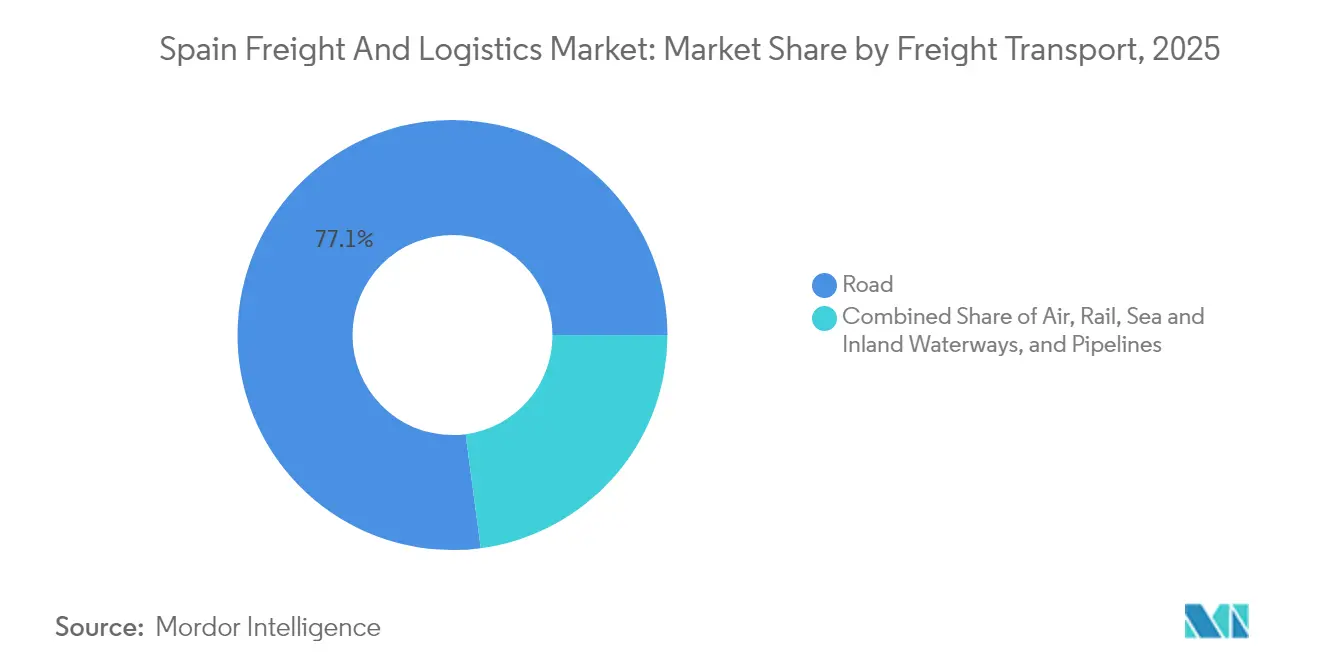

- 貨物輸送モード別では、2025年における道路貨物輸送が77.10%のシェアを占め、航空貨物輸送は2026年~2031年にかけて年平均成長率(CAGR)3.69%で拡大する見込みである。

- クーリエ・エクスプレス・小包(CEP)サービス別では、2025年における国内CEP輸送が収益シェアの63.40%を占め、国際サービスは2026年~2031年にかけて最高の年平均成長率(CAGR)3.90%を記録する見込みである。

- 倉庫・保管タイプ別では、2025年における温度管理なし施設が収益シェアの91.65%を占め、温度管理スペースは2026年~2031年にかけて年平均成長率(CAGR)3.15%で成長する見込みである。

- 貨物混載輸送(フレートフォワーディング)モード別では、2025年における海上・内陸水路フレートフォワーディングが71.85%のシェアを占め、航空フレートフォワーディングは年平均成長率(CAGR)3.31%のペースで先行している。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

スペインの貨物・物流市場のトレンドとインサイト

ドライバー影響分析*

| ドライバー | (~)年平均成長率(CAGR)予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 電子商取引(Eコマース)ブームによる小包・ラストマイル輸送量の拡大 | +0.8% | マドリード、バルセロナ、バレンシア都市圏 | 短期(2年以内) |

| 製造業回復によるJ-I-T貨物需要の牽引 | +0.7% | カタルーニャ、バスク地方、バレンシア | 中期(2~4年) |

| 地中海・大西洋回廊への公共部門支出 | +0.6% | バルセロナ~アルヘシラス;ビルバオ~セビリア | 長期(4年以上) |

| イベリア半島におけるコールドチェーンのアウトソーシング需要の拡大 | +0.5% | 全国ハブ | 中期(2~4年) |

| 主要港湾におけるLNG(液化天然ガス)バンカリングインフラ | +0.4% | バレンシア、バルセロナ、アルヘシラス、ウエルバ | 長期(4年以上) |

| 物流不動産利回りの低下による供給促進 | +0.3% | マドリード、バルセロナ、バレンシア、セビリア | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

電子商取引(Eコマース)ブームによる小包・ラストマイル輸送量の拡大

国内オンライン消費支出は拡大を続け、クーリエ・エクスプレス・小包(CEP)出荷量は過去最高を更新している。DHLの完全自動化バルセロナハブは処理能力を拡大し、締め切り時間を短縮することで、人口の80%に対して翌日配達を可能にしている。Correosは2,400か所以上の受け取り拠点を展開し、オムニチャネル小売業者が好む「クリック&コレクト」モデルを支援している[1]コミュニケーション部門、「グルーポ・コレオス」、SEPI、sepi.es。国境越えの小包は、マドリード・バラハス空港の航空ゲートウェイを経由して輸送され、中国系事業者との提携によりアジアからの配送が欧州向けに加速している。自律走行型歩道ロボットや農村部でのドローン配送パイロット事業は、ドライバー不足を緩和するテクノロジー活用型ラストマイルソリューションへの転換を示している。これらの取り組みにより、スペインは南欧における小包物流のテストベッドとしての地位を固めている。

製造業の回復によるJ-I-T貨物需要の牽引

カタルーニャおよびナバラの自動車工場は、時間厳守のトラック輸送回廊を通じて入荷部品を同期させ、在庫バッファを削減しながらプレミアムサービス需要を高めている。医薬品メーカーは、優良流通基準(GDP)に基づくリアルタイムトラッキングのもと、温度管理が必要な有効医薬品成分(API)を出荷している。一部の輸出業者は、排出量削減とドライバー不足へのリスクヘッジを目的として、長距離輸送に地中海回廊の鉄道を活用するよう切り替えている。予測分析プラットフォームは製造業者がスループットとコストのバランスを取るのを支援し、統合されたコントロールタワー視認性を提供する物流プロバイダーが優位に立っている。リーン生産方式とサステナビリティへの誓約の相互作用が、マルチモーダル貨物の革新を支えている。

地中海・大西洋回廊への公共部門支出

スペインによる14億ユーロ(15.5億米ドル)の投資により、フランス国境からアルヘシラスまでの複線電化鉄道が延伸され、輸送時間が最大30%短縮され、週間コンテナ列車輸送能力が向上している[2]運輸・モビリティ・都市計画省、「地中海回廊」、スペイン政府、mitma.gob.es。バレンシア・フエンテ・デ・サン・ルイスおよびバルセロナ・カン・トゥニスの港湾・鉄道接続施設は、750メートルの待避線長に対応するよう整備が進められており、重量インターモーダル列車の運行が可能となる。大西洋側では、ビルバオおよびビゴが専用貨物路線を獲得し、米国およびラテンアメリカ向け貿易の競争力が向上している。これらの改善はEU(欧州連合)のTEN-T目標に沿ったものであり、荷主が混雑した高速道路から低炭素の鉄道サービスへと輸送量を移行させることを促進している。接続性の向上は、内陸ドライポートに沿った倉庫開発も刺激し、多国籍小売業者を引き付けている。

イベリア半島におけるコールドチェーンのアウトソーシング需要の拡大

食品輸出業者やワクチンメーカーが自社保管から専門サードパーティー物流(3PL)事業者への移行を進めている。グローバルプレーヤーであるLineageの新規株式公開(IPO)計画は、温度管理資産に対する投資家の旺盛な需要を示している。Americoldのマドリードおよびサラゴサ郊外の多室式施設は、−30℃の冷凍保管ゾーンおよび+2〜8℃の医薬品保管ゾーンを提供し、優良流通基準(GDP)準拠のモニタリング体制が整備されている[3]記事、「Americoldは最近のパートナーシップを効率的なグローバル食品サプライチェーンの鍵と見なす」、REIT.com、reit.com。スーパーマーケットの集約化により、冷凍・冷蔵・常温フローを一か所で取り扱う集中型クロスドックへの需要が高まっている。IoT(モノのインターネット)センサーとブロックチェーンによる監査証跡がトレーサビリティを強化し、輸出業者がEU(欧州連合)食品安全基準を満たすことを支援している。その結果、コールドチェーンのアウトソーシング成長は、常温倉庫の量的優位にもかかわらず、これを上回るペースで拡大している。

抑制要因影響分析*

| 抑制要因 | (~)年平均成長率(CAGR)予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 深刻なドライバー不足と賃金上昇 | −0.5% | マドリード・バルセロナ・バレンシア三角地帯 | 短期(2年以内) |

| 燃料価格の変動 | −0.4% | 全国;長距離路線への影響が大きい | 短期(2年以内) |

| 繁忙期における冷蔵貨物の港湾ボトルネック | −0.3% | バレンシア、バルセロナ、アルヘシラス | 短期(2年以内) |

| カナリア諸島フローにおける通関デジタル化の遅延 | −0.2% | カナリア諸島回廊 | 中期(2~4年) |

| 情報源: Mordor Intelligence | |||

深刻なドライバー不足と賃金上昇

スペインでは、退職者数が新規参入者数を上回ることにより、免許を持つトラックドライバーが約25,000人不足しており、これは輸送能力の15%に相当する[4]スタッフライター、「スペインにおけるトラックドライバーの大幅な不足」、IRU、iru.org。マドリードおよびカタルーニャにおける年間平均賃金は2025年に10%上昇し、中小規模の運送業者(SMEハウリアー)の利益率を圧迫するとともに、貨物運賃を押し上げている。Salvesen Logísticaは550台の長距離トレーラーを毎日運行しており、サービスを維持するために継続的な採用活動を行う必要があり、従業員定着プログラムのコスト負担を示している。輸送能力の不足により、荷主はより早期の予約を余儀なくされており、可能な場合には鉄道への転換を図る事業者も現れている。研修施策が拡大するまでの間、慢性的な不足は道路貨物成長に構造的な制限を課している。

燃料価格の変動

2025年のディーゼル価格は1リットル当たり1.43〜1.50ユーロ(1.58〜1.65米ドル)の間で変動しており、道路運送事業者のコストベースの28%を占めている。Grupo Seseなどの大規模フリートはレプソル社との複数年再生可能ディーゼル契約によりリスクをヘッジしているが、中小規模事業者(SME)は主に週次サーチャージにより変動分を転嫁している。価格変動は固定価格契約の入札を複雑にし、鉄道との価格差が縮小した場合には道路からの輸送モード転換意欲を低下させる可能性がある。バッテリー電気式トラックの電力料金は依然として高く、普及が遅れており、化石燃料への依存が長引いている。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

最終利用者産業別:製造業がリードを維持、小売業が勢いを増す

2025年における製造業はスペインの貨物・物流市場シェアの33.95%を占め、堅調な自動車生産、化学製品加工、および高付加価値機械類の輸出が下支えとなっている。自動車工場はライン側の在庫を最小化するために入荷フローを同期化しており、シーケンシングセンターとシャトルトラックの成長を促している。

卸売・小売業は年平均成長率(CAGR)3.49%(2026年~2031年)が見込まれており、店舗在庫と電子商取引(Eコマース)フルフィルメントを融合させたオムニチャネル戦略を活用している。小売業者はリアルタイムの在庫可視性とより遅い受注締め切りを求めており、都市型ハブ、マイクロフルフィルメント、ラストマイルネットワークを組み合わせたインテグレーターが優位に立っている。この動向は、サードパーティー物流(3PL)事業者が倉庫、輸送、返品処理を一括契約に統合し、顧客の囲い込みを深めることを促している。

物流機能別:貨物輸送が価値をリード、CEPが加速

2025年における貨物輸送は収益の63.05%を生み出し、スペインの貨物・物流市場における中心的位置づけを確認した。需要はユーロ・地中海貿易の入口としての同国の役割と、自動車、医薬品、FMCG(日用消費財)フローの物流拠点としての機能に起因している。工場出荷口から港湾へのバルク道路輸送が量的に優位を占める一方、インフラ整備とグリーン規制を受けて鉄道インターモーダルユニットが増加している。

クーリエ・エクスプレス・小包(CEP)は年平均成長率(CAGR)3.78%(2026年~2031年)の拡大が見込まれており、スピード、少量小包の高密度配送、精密なトラッキングを求めるオンライン小売の恩恵を受けている。仕分け自動化、ルート最適化AI(人工知能)、代替受け取り拠点への投資が、CEPリーダーを従来型の一般貨物運送業者と差別化している。サービス格差の拡大が、2031年に向けたスペインの貨物・物流市場を形成すると見込まれる貨物から小包への価値移行を強化している。

クーリエ・エクスプレス・小包(CEP)別:国内が依然主導、国際が急伸

2025年における国内クーリエ・エクスプレス・小包(CEP)は63.40%のシェアを維持し、スペイン本土全域の高密度都市配送ネットワークと翌日配達カバレッジを活用している。SEUR、Correos、DHLは動的ルート最適化を展開し、走行距離を削減しながら低排出ゾーンへの対応を行っている。

国際クーリエ・エクスプレス・小包(CEP)は年平均成長率(CAGR)3.90%(2026年~2031年)が予測されており、フランス、イタリア、ドイツへの国境越え電子商取引(Eコマース)と、アジアからの入荷小包に支えられている。通関事前申告APIが輸送時間の約束を加速させ、スペインのフルフィルメントハブとしての競争力を高めている。ネットワーク事業者は、マーケットプレイス出品者に起因する発送需要に対応するため、マドリード・バラハスおよびバルセロナ路線の輸送能力を強化している。

倉庫・保管別:常温スペースが優勢、コールドチェーンが上昇

2025年における温度管理なし倉庫は能力の91.65%を構成し、アパレルから家庭用耐久財まで多様なSKU(最小管理単位)プロファイルに対応している。デベロッパーは取得量が過去平均を上回るマドリードおよびカタルーニャ近郊に新規建設を集中させている。温度管理セグメントは年平均成長率(CAGR)3.15%(2026年~2031年)で拡大し、クロスドックレーンと統合されたマルチ温度帯メガサイトへの資本流入を集めている。

IoT(モノのインターネット)技術が+2〜8℃回廊を必要とするワクチンにとって不可欠な常時監視を保証している。冷蔵サードパーティー物流(3PL)事業者間の集約が全国規模のサービスフットプリントを促進し、小売業者が調達を集中化して廃棄ロスを削減することを可能にしている。

貨物輸送モード別:道路が優位、航空が台頭

2025年における道路貨物輸送は77.10%のシェアを維持した。スペインが保有する17,000キロメートルの高速道路が、輸送モードの切り替えなしにエンドツーエンドの配送を実現しているためである。ジャストインタイム製造サイクル、店舗補充、農産物輸出はいずれもトラックの機動性に依存している。しかし、長引くドライバー不足と脱炭素化への圧力が、主要回廊における鉄道および短距離海上輸送への代替余地を生み出している。

航空貨物輸送は年平均成長率(CAGR)3.69%(2026年~2031年)での上昇が見込まれており、緊急の電子商取引(Eコマース)小包、温度管理が必要な医薬品、電子部品のスペアパーツを取り扱っている。マドリード・バラハス空港の930,000メトリックトンの輸送能力と継続中の貨物空港拡張は、インテグレーターの飛行頻度を引き付け、ラテンアメリカ路線における同空港のハブ地位を強固なものにしている。荷主がサービスレベルを精緻化するなか、輸送モード構成はスピードとコストのトレードオフを反映し続けるだろう。

貨物混載輸送(フレートフォワーディング)モード別:海上がリード、航空が加速

2025年における海上・内陸水路フレートフォワーディングは71.85%のシェアを獲得し、バレンシア、アルヘシラス、バルセロナが合計1,890万TEU(二十フィート換算単位)を処理した。海上貨物はスペインの柑橘類、オリーブオイル、タイルの輸出において最低の単位コストを提供しているが、港湾混雑が入港スケジュールのリスクを高めている。

航空フレートフォワーディングは年平均成長率(CAGR)3.31%(2026年~2031年)で成長しており、高付加価値スペアパーツや医薬品の出荷需要から恩恵を受けている。フォワーダーはドバイおよびタンジェを経由する海上・航空複合輸送を促進し、コストと時間のバランスを取ることで、荷主が好む柔軟なソリューション設計を訴求している。

地理的分析

需要はマドリード・バルセロナ・バレンシア三角地帯に集中しており、同地域には全国GDP(国内総生産)の45%と大部分の電子商取引(Eコマース)フルフィルメント施設が立地している。バルセロナ港は2024年に360万TEU(二十フィート換算単位)を処理し、DHLの継続的なハブ建設を誘致しており、カタルーニャの国際ゲートウェイとしての地位を強固なものにしている。バレンシアはスループットでスペイン最大のコンテナ港であり続け、西アフリカおよび中東との積み替えネットワークに支えられている。マドリードはA-2およびA-4高速道路沿いに大型内陸倉庫を集積しており、人口の60%に対して当日配達が可能な環境を整えている。

アンダルシアはアルヘシラスを大陸間積み替え輸送に活用しているが、スエズ回避ルートに関連した船舶の集中入港により、ヤードの滞留時間が増加している。バスク地方は、ビルバオ港を通じて自動車プレス部品や鋼板コイルを含む重工業貨物を取り扱っている。ガリシア州のビゴ港は、EU(欧州連合)のグリーンレーンを通じて生鮮品の通関を迅速化しながら、EU向けの冷蔵シーフード輸送を担っている。

カナリア諸島は特別経済区域として存在し、カディスおよびウエルバからのフィーダー輸送を必要としている。紙ベースの通関が貨物の流れを遅らせ、島嶼部の小売業者の物流コストを押し上げている。政府のデジタル化推進策は2027年までの完全電子通関を目標としているが、過渡期の遅延が競争力の足かせとなっている。

競争環境

スペインの物流産業は分散化されている。しかし、グローバルインテグレーターは買収を通じて拡大を図っており、DSVによる2024年のDB Schenkerの143億ユーロ(158億米ドル)の買収により、全国規模の道路・契約物流カバレッジが拡大した。DHLは自動化ハブと電気バンおよびカーゴバイクを活用したカーボンニュートラル配送パイロット事業を組み合わせることで、クーリエ・エクスプレス・小包(CEP)分野でのリーダーシップを維持している。Grupo Seséなどの国内有力企業は、再生可能ディーゼル契約によりコストをヘッジし、環境意識の高い荷主へのアピールを強化している。

テクノロジーの採用は競争力のポジショニングにおいて中心的な役割を果たしている。GXOはスポーツ用品小売業者Forum Sportに対してグッズ・トゥ・パーソン型ロボティクスを導入し、オーダーピッキング生産性を40%向上させた。スタートアップ企業はデジタルフレートマッチングを提供しているが、特にフリートと倉庫ネットワークに関わるスケールの障壁が、既存事業者の急速な置き換えを制限している。コールドチェーン専門企業のAmericoldとLineageは複数拠点の統合を進め、中小事業者が対抗できない全国規模の温度管理ネットワークを構築している。

規制環境は、ADR(危険物道路輸送規制)、GDP(優良流通基準)、ISO認証を取得できる準拠事業者に有利に働いている。サステナビリティ規制がフリート電動化のトライアルを促進しているが、車両コストの高さが特定の都市ルート以外への普及を遅らせている。全体として、競争環境は上位での集約化と活発なニッチ参入者が共存し、サービスイノベーションを促進する一方で価格競争を抑制している。

スペインの貨物・物流産業リーダー

DHL Group

DSV A/S(DB Schenkerを含む)

Kuehne + Nagel

Geopost(DPD Group/SEUR)

United Parcel Service of America, Inc.(UPS)

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2025年4月:DSVはDB Schenkerの143億ユーロ(158億米ドル)の買収を完了し、道路、航空、海上貨物にまたがる欧州最大級の統合物流ネットワークの一つを構築した。

- 2024年12月:DHL eコマースはCTT Expressoとの提携によりイベリア半島全域にわたる強固な小包ネットワークを構築した。この提携はスペインおよびポルトガルにおけるBtoC(企業対消費者)およびBtoB(企業間取引)の双方の顧客に対して小包物流の効率化を目的としている。

- 2024年6月:Americoldはスペインへの温度管理サプライチェーン強化を加速するため、グローバルな食品サプライヤーと戦略的提携を締結した。

- 2024年4月:Grupo Seseはレプソル社とスペイン最大規模の再生可能燃料供給契約を締結し、トラックフリートの複数年にわたる価格安定を確保した。

スペインの貨物・物流市場レポートの範囲

農業・漁業・林業、建設、製造、石油・ガス、鉱業・採石業、卸売・小売業、その他が最終利用者産業別セグメントとして対象となっている。クーリエ・エクスプレス・小包(CEP)、貨物混載輸送(フレートフォワーディング)、貨物輸送、倉庫・保管が物流機能別セグメントとして対象となっている。| 農業・漁業・林業 |

| 建設 |

| 製造 |

| 石油・ガス、鉱業・採石業 |

| 卸売・小売業 |

| その他 |

| クーリエ・エクスプレス・小包(CEP) | 仕向地タイプ別 | 国内 |

| 国際 | ||

| 貨物混載輸送(フレートフォワーディング) | 輸送モード別 | 航空 |

| 海上・内陸水路 | ||

| その他 | ||

| 貨物輸送 | 輸送モード別 | 航空 |

| パイプライン | ||

| 鉄道 | ||

| 道路 | ||

| 海上・内陸水路 | ||

| 倉庫・保管 | 温度管理別 | 温度管理なし |

| 温度管理あり | ||

| その他サービス | ||

| 最終利用者産業 | 農業・漁業・林業 | ||

| 建設 | |||

| 製造 | |||

| 石油・ガス、鉱業・採石業 | |||

| 卸売・小売業 | |||

| その他 | |||

| 物流機能 | クーリエ・エクスプレス・小包(CEP) | 仕向地タイプ別 | 国内 |

| 国際 | |||

| 貨物混載輸送(フレートフォワーディング) | 輸送モード別 | 航空 | |

| 海上・内陸水路 | |||

| その他 | |||

| 貨物輸送 | 輸送モード別 | 航空 | |

| パイプライン | |||

| 鉄道 | |||

| 道路 | |||

| 海上・内陸水路 | |||

| 倉庫・保管 | 温度管理別 | 温度管理なし | |

| 温度管理あり | |||

| その他サービス | |||

市場の定義

- 農業・漁業・林業(AFF) - この最終利用者産業セグメントは、農業・漁業・林業(AFF)産業のプレーヤーが負担する外部(アウトソーシング)物流費用を捕捉している。対象となる最終利用者は、作物の栽培、動物の飼育、木材の収穫、自然の生息地での魚類・その他動物の収穫、および関連支援活動に主として従事する事業所である。ここでは、物流サービスプロバイダー(LSP)が、投入物(種子、農薬、肥料、設備、水)をメーカーまたはサプライヤーから生産者へ最適・継続的に流通させ、アウトプット(農産物、農産品)をディストリビューター・消費者へ円滑に流通させるための調達、保管、取り扱い、輸送、配送活動において重要な役割を果たしている。これには、輸送または保管される物品の賞味期限に応じて必要となる温度管理あり・なし双方の物流が含まれる。

- 建設 - この最終利用者産業セグメントは、建設産業のプレーヤーが負担する外部(アウトソーシング)物流費用を捕捉している。対象となる最終利用者は、住宅・商業ビル・インフラ・土木工事の建設・修繕・改修、ならびに土地の区画整理・開発に主として従事する事業所である。物流サービスプロバイダー(LSP)は、原材料・設備の在庫管理、時間的制約のある供給物の確保、その他付加価値サービスの提供を通じて、建設プロジェクトの収益性向上において重要な役割を果たしている。

- クーリエ・エクスプレス・小包(CEP) - クーリエ・エクスプレス・小包(CEP)サービスは、しばしばCEP市場と呼ばれ、小型貨物(小包・パッケージ)の輸送に特化した物流・郵便サービスプロバイダーを指す。(1)70キログラム(154ポンド)以下の重量の輸送物・小包・パッケージ、(2)BtoB(企業間取引)・BtoC(企業対消費者)などの法人顧客向けパッケージおよび個人顧客向けパッケージ(CtoC)、(3)非エクスプレス小包配送サービス(標準・繰り延べ)およびエクスプレス小包配送サービス(日付指定エクスプレス・時間指定エクスプレス)、(4)国内および国際小包の全体的な市場規模(米ドル)および市場量(小包件数)を捕捉している。

- 人口統計 - 総対応可能市場需要を分析するために、人口成長・予測をこの産業トレンドで調査・提示している。性別(男性・女性)、開発地域(都市・農村)、主要都市などのカテゴリ別の人口分布を、人口密度や最終消費支出(成長率・GDP比)などの主要パラメータとともに示している。このデータは、需要・消費支出の変動および潜在的な需要の主要集積地(都市)の評価に活用されている。

- 輸出トレンドと輸入トレンド - 経済の物流パフォーマンスは、貿易パフォーマンス(輸出・輸入)と正の相関関係があり、統計的に有意である。このため、この産業トレンドでは、調査対象地域(レポートの範囲に応じた国または地域)における貿易総額、主要商品・商品グループ、主要貿易相手国を、主要な貿易・物流インフラ投資および規制環境の影響とともに分析・提示している。

- フレートフォワーディング(貨物混載輸送) - ここでいうフレートフォワーディングとは、貨物輸送手配(FTA)産業を指し、荷主と運送業者の間で貨物輸送の手配・追跡に主として従事する事業所を含む。対象となる物流サービスプロバイダー(LSP)は、フレートフォワーダー、NVOCC(無船舶運送業者)、通関業者、海運代理店である。フレートフォワーディングのその他セグメントは、通関・通関手続き、貨物関連書類の作成、貨物の混載・解体、貨物保険・コンプライアンス、倉庫・保管の手配、荷主との連絡調整、道路・鉄道など他の輸送モードによるフレートフォワーディングなど、FTAの付加価値サービスから得られる収益を捕捉している。

- 貨物価格トレンド - 輸送モード別の貨物価格(米ドル/トンキロ)を、レビュー期間にわたってこの産業トレンドで提示している。このデータはインフレ環境、貿易への影響、貨物回転量(トンキロ)、輸送モードセグメント別の貨物・物流市場需要、ひいては全体的な貨物・物流市場規模の評価に活用されている。

- 貨物量トレンド - 輸送モード別の貨物量(トン単位の物品重量)を、レビュー期間にわたってこの産業トレンドで提示している。このデータは、貨物輸送市場規模を評価するための平均輸送距離(キロメートル)、貨物量(トンキロ)、貨物価格(米ドル/トンキロ)に加える一パラメータとして活用されている。

- 貨物輸送 - 貨物輸送とは、国内の原産地から目的地(国内)または国境越え(国際)への商品(原材料・最終品・中間品・完成品、固体・液体の双方を含む)の輸送について、物流サービスプロバイダー(アウトソーシング物流)を雇用することを指す。

- 貨物・物流 - 国内(国内輸送)または国境越え(国際輸送)で原産地から目的地まで一つ以上の輸送モード(道路、鉄道、海上、航空、パイプラインなど)を通じて商品(原材料または完成品、固体・液体の双方を含む)を輸送するために関与する、貨物輸送(貨物輸送)、代理店を通じた貨物輸送の手配(フレートフォワーディング)、倉庫・保管(温度管理あり・なし)、CEP(国内または国際クーリエ・エクスプレス・小包)、その他付加価値物流サービスへの外部支出(またはアウトソーシング支出)が貨物・物流市場を構成する。

- 燃料価格 - 燃料価格の急騰は物流サービスプロバイダー(LSP)に遅延と混乱をもたらす可能性がある一方、価格の下落は短期的な収益性の向上と消費者に最良の取引を提供しようとする市場競争の激化をもたらす可能性がある。このため、レビュー期間中の燃料価格の変動をその原因および市場への影響とともに調査・提示している。

- 経済活動別GDP分布 - 名目GDP(国内総生産)および主要経済セクター別の分布を、調査対象地域(レポートの範囲に応じた国または地域)について調査・提示している。GDPは物流産業の収益性・成長と正の相関関係にあることから、このデータは投入産出表・供給利用表とともに物流需要への主要寄与セクターの分析に活用されている。

- 経済活動別GDP成長 - 主要経済セクター別の名目GDPの成長を、調査対象地域(レポートの範囲に応じた国または地域)について提示している。このデータは、すべての市場最終利用者(ここで考慮した経済セクター)からの物流需要成長の評価に活用されている。

- インフレーション - 卸売物価上昇率(生産者物価指数の前年比変化)と消費者物価上昇率の双方の変動をこの産業トレンドで提示している。このデータはインフレ環境の評価に活用されており、インフレは物流運営コスト要素(例:タイヤ価格、ドライバー賃金・福利厚生、エネルギー・燃料価格、整備コスト、通行料、倉庫賃料、通関費、フォワーディング料金、宅配料金など)に直接影響を与えることでサプライチェーンの円滑な機能において重要な役割を果たし、ひいては全体的な貨物・物流市場に影響を及ぼす。

- インフラ - インフラは経済の物流パフォーマンスにおいて重要な役割を果たすことから、道路延長、舗装区分別道路延長分布(舗装対未舗装)、道路分類別道路延長分布(高速道路対幹線道路対その他道路)、鉄道延長、主要港湾で取り扱われたコンテナ量、主要空港で取り扱われた貨物量などの変数を分析・提示している。

- 主要産業トレンド - 「主要産業トレンド」と題するレポートセクションには、市場規模の推定値と予測をより適切に分析するために調査されたすべての主要変数・パラメータが含まれている。すべてのトレンドは、調査対象地域(レポートの範囲に応じた国または地域)について、データポイント(時系列または最新の利用可能なデータポイント)の形式で、簡潔な市場関連コメンタリーとともに提示されている。

- 主要戦略的動向 - 企業が競合他社と差別化するために、または一般的な戦略として採用する行動を主要戦略的動向(KSM)と呼ぶ。これには(1)合意・契約、(2)拡大、(3)財務リストラクチャリング、(4)合併・買収、(5)パートナーシップ、(6)製品イノベーションが含まれる。市場における主要プレーヤー(物流サービスプロバイダー、LSP)を選定し、その主要戦略的動向を調査してこのセクションで提示している。

- 定期船舶二国間接続性指数 - これは、ある国家ペアのグローバル定期船舶ネットワークへの統合レベルを示し、二国間貿易の決定において重要な役割を果たしており、ひいては当該国およびその周辺地域の繁栄に潜在的に寄与する。このため、レポートの範囲に応じた国・地域に接続する主要経済圏を「定期船舶接続性」産業トレンドで分析・提示している。

- 定期船舶接続性 - この産業トレンドは、海上輸送セクターの状況に基づいてグローバル海運ネットワークへの接続性の状況を分析する。調査対象地域(レポートの範囲に応じた国・地域)について、レビュー期間中の定期船舶接続性指数、二国間海運接続性指数、港湾定期船舶接続性指数の分析を含む。

- 定期船舶接続性指数 - これは、各国が自国の海上輸送セクターの状況に基づいてグローバル海運ネットワークにどの程度接続されているかを示す。海上輸送セクターの5つの構成要素に基づいている:(1)当該国にサービスを提供する海運会社数、(2)これらのサービスで使用される最大船舶の規模(TEU換算)、(3)当該国を他の国々と結ぶサービス数、(4)当該国に配備された船舶の総数、(5)これらの船舶の総輸送能力(TEU換算)。

- 物流パフォーマンス - 物流パフォーマンスと物流コストは貿易の根幹であり、貿易コストに影響を与え、各国のグローバル競争力を左右する。物流パフォーマンスは、市場全体で採用されるサプライチェーン管理戦略、政府サービス・投資・政策、燃料・エネルギーコスト、インフレ環境などに影響される。このため、調査対象地域(レポートの範囲に応じた国・地域)の物流パフォーマンスをレビュー期間にわたって分析・提示している。

- 主要トラックサプライヤー - トラックブランドの市場シェアは、地理的嗜好、トラック種別ポートフォリオ、トラック価格、国内生産、トラック修理・整備サービスの普及率、カスタマーサポート、技術革新(電気自動車、デジタル化、自律走行トラックなど)、燃費効率、ファイナンスオプション、年間維持コスト、代替品の利用可能性、マーケティング戦略などの要因に影響される。このため、主要トラックブランドのトラック販売量の分布(調査基準年のシェア%)および現在の市場状況と予測期間における市場見通しに関するコメンタリーをこの産業トレンドで提示している。

- 製造 - この最終利用者産業セグメントは、製造産業のプレーヤーが負担する外部(アウトソーシング)物流費用を捕捉している。対象となる最終利用者は、材料・物質の化学的・機械的・物理的変換を通じて新製品を製造することに主として従事する事業所である。物流サービスプロバイダー(LSP)は、サプライチェーン全体を通じて原材料の円滑な流通を維持し、完成品をディストリビューターまたは最終顧客へ適時に配送し、ジャストインタイム製造のために原材料を顧客に保管・供給する上で重要な役割を果たしている。

- 海上フリートの積載能力 - 海上フリートの積載能力は、経済の海上インフラおよび貿易の発展状況を示す。生産量、国際貿易、主要最終利用者産業、海上接続性、環境規制、港湾インフラ開発への投資、港湾コンテナ貨物取り扱い能力などの要因に影響される。この産業トレンドは、コンテナ船、タンカー、バルクキャリア、一般貨物船など、その他の船種別の海上フリート積載能力を、調査対象地域(レポートの範囲に応じた国・地域)について影響要因とともに、レビュー期間にわたって提示している。

- 輸送モード別シェア - 貨物輸送モード別シェアは、モード生産性、政府規制、コンテナ化、輸送距離、温度管理要件、貨物種別、国際貿易、地形、配送速度、出荷重量、バルク出荷などの要因に影響される。また、トン(重量)別モードシェアとトンキロ(貨物回転量)別モードシェアは、出荷の平均距離、経済内で輸送される主要商品グループの重量、輸送回数によって異なる。この産業トレンドは、調査基準年における輸送モード別(トンおよびトンキロ)の貨物輸送の分布を示している。

- 石油・ガス、鉱業・採石業 - この最終利用者産業セグメントは、採取産業のプレーヤーが負担する外部(アウトソーシング)物流費用を捕捉している。対象となる最終利用者は、石炭・鉱石などの自然産出固体鉱物、原油などの液状鉱物、天然ガスなどのガスを採取する事業所である。物流サービスプロバイダー(LSP)は上流から下流までの全段階をカバーし、機械・掘削設備・採掘鉱物・原油・天然ガスおよび精製・処理済み製品の輸送において重要な役割を果たしている。

- その他最終利用者 - その他最終利用者セグメントは、金融サービス(BFSI)、不動産、教育サービス、ヘルスケア、専門サービス(管理・廃棄物管理・法律・建築・エンジニアリング・デザイン・コンサルティング・科学研究開発)の各産業のプレーヤーが負担する外部(アウトソーシング)物流費用を捕捉している。物流サービスプロバイダー(LSP)は、これらの産業への物資・書類の信頼性の高い輸送において重要な役割を果たしており、必要な設備・資源の輸送、機密文書・ファイルの配送、医療物資・医療機器(手袋、マスク、注射器、設備などの外科用品・器具)の移動などが含まれる。

- その他サービス - その他サービスセグメントは、(1)道路・鉄道・航空・海上・内陸水路による貨物輸送の付加価値サービス(VAS)、(2)海上貨物輸送の付加価値サービス(港湾・埠頭などのターミナル施設の運営、水路閘門の運営、航行・水先案内・係船活動、艀輸送、海難救助活動、灯台活動、その他雑多な支援活動)、(3)陸上貨物輸送の付加価値サービス(鉄道駅・貨物取り扱いステーションなどのターミナル施設の運営、鉄道インフラの運営、入換・シャンティング、牽引・道路支援、輸送目的のガス液化、その他雑多な支援活動)、(4)航空貨物輸送の付加価値サービス(航空ターミナル・空港・航空交通管制活動などのターミナル施設の運営、空港内地上サービス活動、滑走路整備、航空機の検査・フェリー輸送・整備・テスト、航空機燃料補給サービス、その他雑多な支援活動)、(5)倉庫・保管サービスの付加価値サービス(穀物サイロ・一般商品倉庫・冷蔵倉庫・貯蔵タンクなどの運営、外国貿易ゾーンでの物品保管、急速冷凍、輸送のための梱包、輸送のための荷造り・梱包準備、ラベリング・印刷、キット組み立て・パッケージングサービス、その他雑多な支援活動)、(6)クーリエ・エクスプレス・小包サービスの付加価値サービス(集荷・仕分け)を通じて得られる収益を捕捉している。

- 港湾入港と実績 - 港湾のパフォーマンスは、経済の貨物移動、貿易、グローバル接続性、成功した成長戦略、生産・流通システムへの投資誘致にとって重要であり、ひいてはGDP、雇用、一人当たり所得、産業成長に影響を与える。このため、船舶の港湾停泊中央時間、港湾入港船舶の平均船齢・規模・貨物積載能力・コンテナ積載能力、港湾入港回数、コンテナ港湾スループットなどの港湾パフォーマンスパラメータをこの産業トレンドで分析・提示している。

- 港湾定期船舶接続性指数 - これは、グローバル定期船舶ネットワークにおける港湾の位置を反映しており、指数値が高いほど接続性が優れていることを示す。効率的かつ高接続性の港湾は(1)輸送コストの最小化、サプライチェーンの連携、国際貿易の支援に貢献し、(2)国内外市場での可能性を生産者がより有効活用できるようにすることで規模の経済と専門知識の発展を促進する。このため、レポートの範囲に応じた国・地域における戦略的に重要な主要港湾を「定期船舶接続性」産業トレンドで分析・提示している。

- 港湾スループット - これは、港湾が年間に取り扱う貨物量または船舶数を反映している。(1)貨物トン数、(2)コンテナTEU(二十フィート換算単位)、(3)入港回数に関連している。取り扱い総コンテナ数(TEU)の観点での港湾スループットは「港湾入港と実績」産業トレンドで提示されている。

- 生産者物価上昇率 - これは、生産者の視点からのインフレ、すなわち生産者が一定期間にわたってアウトプットに対して受け取った平均販売価格を示す。生産者物価指数の年次変化(前年比)は「インフレーション」産業トレンドで卸売物価上昇率として報告されている。卸売物価指数(WPI)は価格動向を最も包括的な方法で捉えることから、政府、銀行、産業界、ビジネス界で広く利用されており、貿易・財政・その他経済政策の策定において重要とみなされている。このデータは、インフレ環境をより深く理解するために消費者物価上昇率と組み合わせて活用されている。

- セグメント収益 - セグメント収益は、市場における主要プレーヤーについて三角測量または計算されて提示されている。これは、調査対象地域(レポートの範囲に応じた国または地域)において、調査基準年に当該企業が獲得した貨物・物流市場固有の収益を指す。年次報告書・ウェブページに記載された財務状況、サービスポートフォリオ、従業員数、フリートサイズ、投資額、進出国数、主要関心経済圏などの主要パラメータの調査・分析を通じて算出される。財務開示が乏しい企業については、D&B Hoovers、Dow Jones Factivaなどの有料データベースを利用し、産業・専門家インタビューにより検証されている。

- 運輸・保管セクターのGDP - 運輸・保管セクターのGDPの価値・成長は貨物・物流市場規模と直接的な関係がある。このため、この変数をレビュー期間にわたって価値(米ドル)および総GDP比(%)として調査・提示し、投資・動向・現在の市場状況に関する簡潔かつ関連性の高いコメンタリーで補完している。

- 電子商取引(Eコマース)産業のトレンド - インターネット接続の強化とスマートフォン普及の急増は、可処分所得の増加とあいまって、世界的に電子商取引(Eコマース)市場の飛躍的な成長をもたらした。オンライン購買者は注文の迅速かつ効率的な配送を求めており、特に電子商取引(Eコマース)フルフィルメントサービスにおける物流サービスの需要増加につながっている。このため、調査対象地域(レポートの範囲に応じた国または地域)における電子商取引(Eコマース)産業の流通総額(GMV)、過去の成長率と予測、主要商品グループの内訳をこの産業トレンドで分析・提示している。

- 製造業のトレンド - 製造業は原材料を完成品に変換し、物流産業は工場への原材料の効率的な流通と製造品のディストリビューター・消費者への輸送を確保する。両産業の需給は高度に相互連関しており、シームレスなサプライチェーンにとって不可欠である。このため、調査対象地域における粗付加価値(GVA)、主要製造セクター別のGVA内訳、レビュー期間中の製造業の成長をこの産業トレンドで分析・提示している。

- 車種別トラッキングフリートサイズ - トラック種別の市場シェアは、地理的嗜好、主要最終利用者産業、トラック価格、国内生産、トラック修理・整備サービスの普及率、カスタマーサポート、技術的破壊(電気自動車、デジタル化、自律走行トラックなど)などの要因に影響される。このため、トラック種別のトラック保有量の分布(調査基準年のシェア%)、市場の破壊要因、トラック製造投資、トラック仕様、トラックの用途・輸入規制、予測期間における市場見通しをこの産業トレンドで提示している。

- トラック輸送の運営コスト - トラック輸送会社の物流パフォーマンスを測定・ベンチマークする主な目的は、運営コストを削減し収益性を高めることである。一方、運営コストの測定は、費用を管理するための運営上の変更が必要かどうか、必要であればどこで行うべきかを特定し、改善すべき領域を識別するのに役立つ。このため、この産業トレンドでは、ドライバー賃金・福利厚生、燃料価格、修理・整備コスト、タイヤコストなど、トラック輸送の運営コストおよび関連変数を調査基準年にわたって調査し、調査対象地域(レポートの範囲に応じた国または地域)について提示している。

- 倉庫・保管 - 倉庫・保管セグメントは、一般商品倉庫、冷蔵倉庫、その他の倉庫・保管施設の運営から得られる収益を捕捉している。これらの事業所は料金を対価として物品の保管・安全管理の責任を負う。これらが提供する付加価値サービス(VAS)は「その他サービス」セグメントの一部と見なされる。ここでのVASとは、顧客の物品の配送に関連する各種サービスを指し、ラベリング、バルク解体、在庫管理、簡易組み立て、注文受付・フルフィルメント、梱包、ピック&パック、価格表示・タグ付け、輸送手配が含まれる。

- 卸売・小売業 - この最終利用者産業セグメントは、卸売業者・小売業者が負担する外部(アウトソーシング)物流費用を捕捉している。対象となる最終利用者は、主に商品を変換することなく卸売または小売し、商品の販売に付随するサービスを提供することに従事する事業所である。物流サービスプロバイダー(LSP)は、材料調達、輸送、注文フルフィルメント、倉庫・保管、需要予測、在庫管理などの活動を通じて、生産施設からディストリビューター、最終的に最終顧客への物資・完成品の信頼性の高い移動において重要な役割を果たしている。

| キーワード | 定義#テイギ# |

|---|---|

| 車軸荷重 | 車輪付き車両の車軸荷重とは、特定の車軸に接続されたすべての車輪が路面に与える総重量である。 |

| バックホール | バックホールとは、輸送車両が元の目的地から元の出発地点へ戻る輸送のことである。 |

| 船荷証券 | 船荷証券とは、運送業者が荷主に対して発行する法的文書であり、輸送される貨物の種類、数量、目的地を詳述したものである。 |

| バンカリング | バンカリングとは、船舶の推進システムを動かすために使用される燃料・ガスオイルを供給するプロセス(当該燃料はバンカーと呼ばれる)である。燃料の搭載および船内タンクへの配分に関する物流を含む。バンカー(燃料)の取引を行う者をバンカートレーダーという。 |

| バンカリングサービス | バンカリングサービスとは、船舶に対して要求された品質・数量のバンカー(燃料)を供給することである。 |

| Cコマース | Cコマース(コラボレーティブコマース)とは、企業の内部人員、ビジネスパートナー、貿易コミュニティ全体の顧客間における電子的に実現したビジネスインタラクションを指す。貿易コミュニティは産業、産業セグメント、サプライチェーン、またはサプライチェーンセグメントであり得る。 |

| カボタージュ | ある国で登録された車両によって他国の国内領土内で行われる輸送。 |

| カーテージエージェント | 航空または海上運送業者が直接サービスを提供していない場所での貨物の集荷・配送を行う地上輸送サービス。 |

| 契約物流 | 契約物流とは、輸送、倉庫保管、注文フルフィルメントなどの物流に特化したサードパーティー企業へのリソース管理業務のアウトソーシングを指す。 |

| クーリエ | メッセージ、荷物などの送付に使用される事業体。クーリエサービスとは、物品または書類の迅速な、ドアツードアの集荷・配送サービスを指す。国内または国際的に行われる場合がある。そのような配送サービスを提供する企業をクーリエ会社と呼ぶ。クーリエ会社はサービスを提供するために人員を雇用する。クーリエサービス会社に雇用されたそのような人員をクーリエと呼ぶ。 |

| クロスドッキング | クロスドッキングとは、入荷配送車両から荷物を下ろし、従来の倉庫物流を省略して直接出荷配送車両に積み込む物流管理の手法であり、時間とコストを節約する。 |

| クロストレード | 第三国に登録された車両によって行われる2つの異なる国間の国際輸送。第三国とは、積載・乗船国および荷卸し・下船国のいずれとも異なる国を指す。 |

| 通関 | 輸入許可証・許可書の提示、輸入関税の納付、FCC(連邦通信委員会)またはFDA(食品医薬品局)承認などの貨物の性質による必要書類の提出など、指定の手続きを通じて税関から貨物の引き渡しを得るために関与する手続き。 |

| 税関封印 | 税関封印とは、税関職員が物品、商業的輸送手段または倉庫の不可侵性を確保するために貼付する封印、スタンプ、またはその他の予防手段を意味する。 |

| 危険物 | 危険物(または有害物質・HAZMAT)には、引火性液体・固体、気体(圧縮、液化、加圧下溶解)、腐食性物質、酸化性物質、爆発性物質・製品、水と接触すると引火性ガスを放出する物質、有機過酸化物、毒性物質、感染性物質、放射性物質、その他雑多な危険物・製品が含まれる。 |

| 直接輸送 | 直接輸送とは、サプライヤーまたは製品所有者から顧客へ直接物品を配送する方法である。多くの場合、顧客が製品所有者に物品を注文する。この配送スキームは輸送・保管コストを削減するが、追加的な計画・管理を必要とする。 |

| ドレージ | ドレージとは、海上貨物や航空貨物などの異なる輸送モード(インターモーダル)を繋ぐトラック輸送サービスの一形態である。長距離輸送の前後に、物品をある場所から別の場所へ短距離で輸送する。ドレージトラックはコンテナ船、保管ヤード、注文フルフィルメント倉庫、鉄道ヤードなどの様々な目的地との間で貨物を輸送する。通常、ドレージは短距離のみで物品を輸送し、1つの都市圏内のみで運行する。また、単一シフトで1人のトラック運転手のみを必要とする。 |

| ドライドック | ドライドックとは、修理時や船舶が整備ヤードに搬入される際に使用される用語である。ドライドック中、船舶全体が乾燥した地盤に引き上げられ、船体の水没部分の洗浄・点検が行われる。 |

| ドライバン | ドライバンとは、外部環境から荷物を保護するために完全に密閉された半トレーラーの一種である。パレット積み、箱積み、バラ積みの貨物を輸送するために設計されており、温度管理機能はなく(冷蔵「リーファー」ユニットとは異なる)、大型貨物を輸送することもできない(フラットベッドトレーラーとは異なる)。 |

| フィーダリング | 積載または空のコンテナが、長距離海上航行の「マザーシップ」へ移送される地域輸送サービス。 |

| 最終需要 | 最終需要とは、最終使用として消費されるあらゆる種類の商品(財・サービス)を含み、個人消費、政府消費、企業の資本投資、輸出が含まれる場合がある。 |

| ファーストマイル配送 | ファーストマイル配送とは、輸送の最初の段階を指す。これは小包が販売者の倉庫を出発し、クーリエの集荷担当者によって処理または倉庫への搬入のために取り上げられる段階である。荷物が郵便局またはクーリエのハブに到着すると、仕分けられてさらに輸送され、最終的に顧客の玄関先に届けられる。 |

| 財政保管サービス | これは、許可された預託者が事業の過程において税関当局が定めた条件のもと、関税留保措置のもとで物品税対象物品を製造、処理、保管、受領または発送する、他の施設と明確に分離された施設を意味する。 |

| フラットベッド | 後部ボディが平坦な形状で、物品の積み降ろしが容易なトラックである。フラットベッドトラックは主に重量物、大型・広幅・頑丈な物品の輸送に使用される。 |

| フラットベッドトラック | フラットベッドトラックとは、剛性設計のトラックの一種である。後部ボディが平坦な形状で、物品の積み降ろしが容易である。フラットベッドトラックは主に機械、建設資材、設備などの重量物、大型・広幅・頑丈な物品の輸送に使用される。トラックのオープンボディにより、輸送される物品は雨に弱いものであってはならない。機能的には、フラットベッドトラックはフラットベッドトレーラーに相当する。 |

| 貨物輸送時間 | 輸送時間とは、指定された集荷地点で荷物が引き取られた後、最終目的地に届けられるまでの所要時間である。 |

| ハラール物流 | ハラール物流とは、消費時点でのハラール製品の完全性を確保するために、フリート管理、保管・倉庫、材料取り扱いなどの物流業務をイスラム法(シャリーア)の原則に従って管理するプロセスを指す。 |

| ホーレッジ(荷物輸送) | 物品の商業的輸送。 |

| インバウンド物流 | インバウンド物流とは、材料・その他物品が企業内に持ち込まれる方法である。このプロセスには、入荷物資の発注、受領、保管、輸送、管理のステップが含まれる。インバウンド物流は供給需要方程式の供給側に焦点を当てている。 |

| 中間需要 | 中間需要とは、資本投資を除き、企業に販売される財、サービス、整備・修繕工事を含む。 |

| 国際積み出し | 報告国(すなわち輸送を行う車両が登録されている国)における積載地と、異なる国における荷卸し地。 |

| 国際荷卸し | 報告国(すなわち輸送を行う車両が登録されている国)における荷卸し地と、異なる国における積載地。 |

| ラストマイル配送 | ラストマイル配送とは、小包が輸送ハブから最終目的地(通常は個人宅または小売店)へ移動する配送プロセスの最終ステップを指す。 |

| 小口積み合わせ輸送(LTL) | 小口積み合わせ輸送(LTL)は、比較的少量の貨物の輸送サービスであり、LTLプロバイダーはハブ&スポークシステムを使用して複数の異なる企業の荷物を1台のトラックに混載して目的地まで届ける。 |

| 機関車牽引 | 機関車牽引した鉱山車によって石炭、鉱石、作業員、資材を地下輸送すること。機関車はバッテリー、ディーゼル、圧縮空気、トロリー、またはバッテリートロリーやトロリーケーブルリールなどの組み合わせにより動力を供給される。 |

| ミルクラン | ミルクランとは、様々なサプライヤーから1人の顧客向けの混合貨物を輸送するために使用される配送方法である。各サプライヤーが1人の顧客のニーズを満たすために毎週トラックを送る代わりに、1台のトラック(または車両)がサプライヤーを巡回してその顧客向けの荷物を集荷する。この輸送方法は、1台のタンカーが複数の酪農場から牛乳を集荷して乳業処理会社に配送するという酪農産業の慣行に由来する。 |

| マルチカントリー統合(MCC) | マルチカントリー統合(MCC)とは、複数の原産国からの貨物を統合して完全コンテナ積み(FCL)を構築するコスト効率の良いソリューションである。MCCは、複数の国から少量の物品を輸入しているが、より経済的なFCL運賃を活用したい企業に最適である。 |

| マルチモーダル物流 | マルチモーダル輸送またはマルチモーダル海運とは、複数の輸送モードを必要とする物流・貨物プロセスを指す。 |

| オムニチャネル物流 | オムニチャネル流通とは、複数の販売チャネルからシームレスな統合で注文を購入・受け取る方法を顧客に提供するために企業が採用するマルチチャネルアプローチである。方法には以下が含まれる:1. オンライン購入後、実店舗での受け取り;2. オンライン購入後、自宅または別の場所への配送;3. 店内購入後、自宅または別の場所への配送;4. 倉庫または製造センターから店舗、自宅またはその他の場所へのドロップシップ;5. オンライン購入後、店舗またはオンラインでの返品;6. オンライン購入後、オンラインでの返品。 |

| 超過寸法(OOG)貨物 | 超過寸法(OOG)貨物とは、サイズが大きすぎるために6面体の海上輸送コンテナに積み込めない貨物を指す。この用語は、最大40フィートハイキューブ(40HC)コンテナの寸法を超えるすべての貨物の非常に大まかな分類である。すなわち、長さが12.05メートルを超えるもの、幅が2.33メートルを超えるもの、または高さが2.59メートルを超えるものである。 |

| その他の船舶 | その他の船舶には、液化石油ガス(LPG)運搬船、液化天然ガス(LNG)運搬船、パーセル(化学品)タンカー、特殊タンカー、冷蔵船(リーファー)、オフショア支援船、タグボート、浚渫船、クルーズ船、フェリー、その他の非貨物船が含まれる。 |

| その他特殊貨物 | その他特殊貨物には、スリング付き貨物(スリングが付いた1点以上の物品)、移動ユニット(自走式移動ユニット、非自走式ユニット、非展開車両)、大型機械設備積み荷(多くの場合大きすぎるまたは重すぎる軽・重機械)、電子機器・金融サービス道路貨物など追加保護が必要な高価値貨物が含まれる。 |

| アウトソーシング貨物輸送 | 報酬を目的とした輸送;貨物の有償輸送。 |

| パレット | 物品の持ち上げと積み重ねを容易にするために設計された高床式プラットフォーム。 |

| 部分積み | 部分積みとは、トラックを部分的にしか満たさない物品を指す。本質的に、出荷量は小口積み合わせ輸送(LTL)の出荷量より多い。また、出荷物は完全にトラックを占有できない、すなわちその輸送能力は満載(FTL)出荷よりもはるかに低い。 |

| 舗装道路 | 砕石(マカダム)に炭化水素バインダーまたはビチューメン剤を施した舗装、コンクリート舗装、または石畳舗装が施された道路。 |

| Qコマース | Qコマース(クイックコマース)とも呼ばれ、通常1時間以内の迅速な配送を重視する電子商取引(Eコマース)の一形態である。 |

| 埠頭(クェー) | 船舶の積み降ろしのために水辺に沿ってまたは水中に突き出て設置された石製または金属製のプラットフォーム。 |

| リコマース | リコマースとは、以前に所有されていた物品をオンラインマーケットプレイスを通じて再利用、リサイクル、または転売する購入者に販売することである。 |

| 逆物流(リバースロジスティクス) | 逆物流とは、顧客から販売者または製造業者へ物品を戻す輸送を行うサプライチェーン管理の一種である。 |

| 道路貨物輸送サービス | 国内の原産地から目的地(国内)または国境越え(国際)への商品(原材料または製造品、固体・液体の双方を含む)の輸送のためにトラック輸送業者を雇用することが道路貨物輸送市場を構成する。サービスは、満載(FTL)または小口積み合わせ(LTL)、コンテナ化または非コンテナ化、温度管理ありまたは温度管理なし、短距離または長距離の場合がある。 |

| ロールオン・ロールオフ貨物 | ロールオン・ロールオフ(ROROまたはロロ)船とは、乗用車、二輪車、トラック、セミトレーラートラック、バス、トレーラー、鉄道車両など、自走で、または自走式モジュール輸送機などのプラットフォーム車両を使用して乗り降りする車輪付き貨物を輸送するために設計された貨物船である。 |

| スワップボディ | スワップボディ(交換コンテナ、可換コンテナとも呼ばれる)は、道路・鉄道輸送向けの標準化された貨物コンテナの一種である。 |

| タンクバージ | タンクバージとは、主に液体、固体、またはガス状の商品・貨物を河川および内陸水路を通じてバルクで貨物スペース(またはタンク)内に輸送するために建造または改造された非自走式船舶であり、ある内陸水路から別の内陸水路へ移送する際に海洋を通過して商品・貨物を輸送する場合がある。輸送される商品・貨物はタンク内部と直接接触している。 |

| ターポリントレーラー | ターポリントレーラーおよびカーテンサイダーは、カーテン付き側面のトラック・トレーラーの総称として使用される。カーテンは上部のランナーおよび前後の着脱可能なレール・ポールに恒久的に固定されており、カーテンを引き開けてフォークリフトを側面全体に沿って使用でき、効率的な積み降ろしが可能である。輸送のために閉じると、縦方向の荷重拘束ストラップがトラック床下のロープレールに取り付けられ、両側面に沿ってトラック床とカーテンを連結する。カーテン両端のウインチがカーテンを緊張させることから「ターポリン(幌)」の名称が付いている。これによりカーテンが風でバタつくことや太鼓打ちするのを防ぎ、軽い荷物の横滑りを防止するのにも役立つ。 |

| トランスローディング | トランスローディングとは、最終目的地への途中で物品をある輸送モードから別の輸送モードへ移し替えることを指す輸送用語である。 |

| 坪(ツボ) | 35.58平方フィートに等しい日本の面積単位。 |

| 未舗装道路 | 砕石、炭化水素バインダーまたはビチューメン剤、コンクリート、石畳舗装が施されていない安定化基盤の道路。 |

| 船舶雑役サービス | 船舶整備、修理、清掃、船体・索具・設備の保守管理を含む。 |

研究方法論

Mordor Intelligenceは、すべてのレポートで4段階の方法論に従います。

- ステップ1:主要変数の特定: 強固な予測方法論を構築するために、ステップ1で特定された変数・要因を利用可能な過去の市場数値に対してテストする。反復的なプロセスを通じて、市場予測に必要な変数を設定し、これらの変数に基づいてモデルを構築する。

- ステップ2:市場モデルの構築: 予測年度の市場規模推定は名目ベースである。価格設定にインフレは含まれず、各国の平均販売価格(ASP)は予測期間を通じて一定に保たれる。

- ステップ3:検証と確定: この重要なステップでは、すべての市場数値、変数、アナリストの判断を、調査対象市場の一次調査専門家の広範なネットワークを通じて検証する。回答者は市場の総合的な全体像を生成するために、あらゆる職位・機能から選定される。

- ステップ4:調査アウトプット: シンジケートレポート、カスタムコンサルティング業務、データベース・サブスクリプションプラットフォーム