ペルーの貨物・物流市場の規模とシェア

市場概要

| 調査期間 | 2018 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

| 基準年の市場規模 (2025) | 15.05 十億米ドル |

| 市場規模 (2026) | 15.93 十億米ドル |

| 市場規模 (2031) | 21.14 十億米ドル |

| 成長率 (2026 - 2031) | 5.85% CAGR |

| 市場集中度 | 低 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるペルーの貨物・物流市場分析

2026年のペルーの貨物・物流市場規模は157億9,300万米ドルと推定され、2025年の150億5,000万米ドルから成長し、2031年には211億4,000万米ドルに達すると予測されており、2026年〜2031年にかけて年平均成長率(CAGR)5.85%で拡大します。堅調な農産物輸出、大規模な港湾投資、急速な電子商取引の普及が、ペルーの貨物・物流市場を上昇軌道に乗せ続ける主要な推進力となっています。2024年11月に開業した完全自動化のチャンカイ大規模港は、中国〜南米間の輸送時間を12日間短縮し、太平洋の玄関口としてのペルーの役割を強固なものとしました。2024〜25年シーズンにおけるブルーベリー輸出量は326,000トンという記録的な水準に達しており、温度管理型倉庫および付加価値コールドチェーンサービスの重要性を浮き彫りにしています。電子商取引の勢いが宅配便・急送・小包(CEP)需要を高める一方、AIベースの可視化ツールがペルーの貨物・物流市場全体のサービス信頼性を向上させています。さらに、2024年の輸送インフラ整備向けへの記録的な10億米ドルの公共予算配分は、老朽化した道路資産と慢性的な通関手続きのボトルネック解消に向けた政策的取り組みを示すものです。

主なレポートのポイント

- 物流機能別では、貨物輸送が2025年のペルーの貨物・物流市場シェアの66.54%を占め、宅配便・急送・小包(CEP)は2026〜2031年にかけて最も速い6.63%のCAGRを記録すると予測されています。

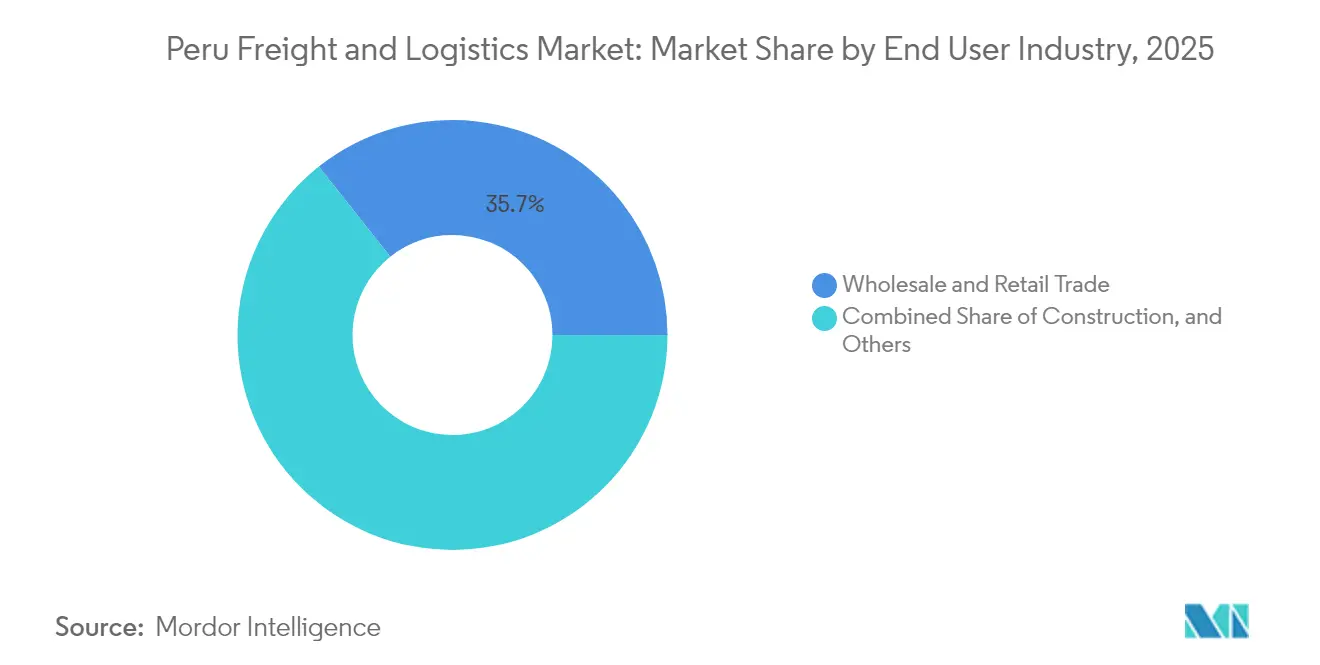

- 最終利用者産業別では、卸売・小売業が2025年のペルーの貨物・物流市場規模において35.68%でトップに立ち、製造業は2026〜2031年にかけて5.98%のCAGRが見込まれています。

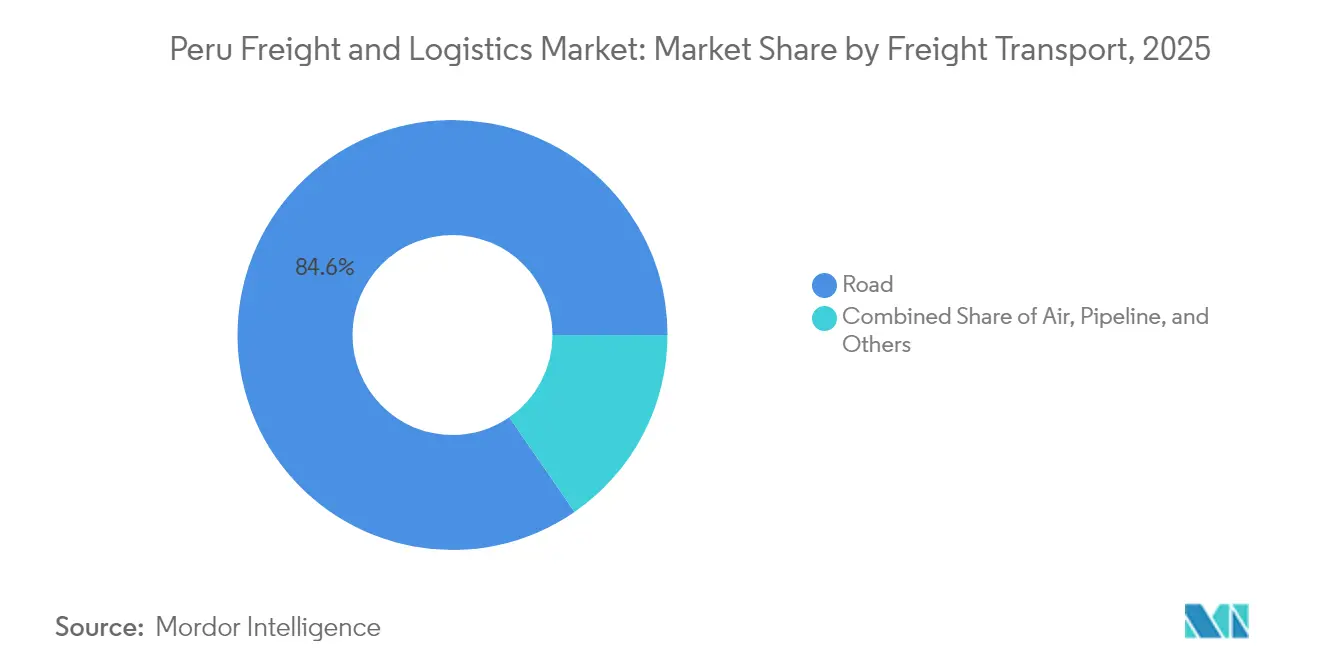

- 貨物輸送モード別では、道路貨物が2025年に84.61%の収益シェアを占め、海上・内陸水路貨物は2026〜2031年にかけて6.47%のCAGRで拡大する見通しです。

- CEP宛先別では、国内CEPサービスが2025年に63.12%の収益シェアを占め、国際配送は2026〜2031年にかけて6.88%のCAGRで成長する見込みです。

- 倉庫・保管タイプ別では、非温度管理型施設が2025年に91.65%の収益シェアを占め、温度管理型の容量は2026〜2031年にかけて5.58%のCAGRで増加すると予想されています。

- 貨物フォワーディングモード別では、海上・内陸水路貨物フォワーディングが2025年に61.28%の収益シェアで首位を占め、航空貨物フォワーディングは2026〜2031年にかけて5.55%のCAGRが見込まれています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

ペルーの貨物・物流市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | CAGRへの予測影響(~%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| 農産物輸出の増加がコールドチェーン容量需要を押し上げる | +1.2% | 沿岸生産地帯およびリマ回廊 | 中期(2〜4年) |

| 電子商取引の急増がCEP量を増加させる | +0.9% | リマ、アレキパ、トルヒーヨ | 短期(2年以内) |

| カジャオ港の拡張およびチャンカイ大規模港プロジェクト | +1.4% | 全国的な波及効果 | 長期(4年以上) |

| 鉱業回廊への設備投資(CAPEX)(バルク物流需要) | +0.8% | アンデス地方の鉱物回廊 | 中期(2〜4年) |

| 国家インフラ計画2025道路・鉄道の整備 | +0.6% | 地域間ネットワーク | 長期(4年以上) |

| AIベースの可視化プラットフォームの急速な普及 | +0.4% | 主要ハブ | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

農産物輸出の増加がコールドチェーン容量需要を押し上げる

2024〜25年シーズンにおけるブルーベリー輸出が326,000トンを超えたことは、温度管理型保管および冷蔵トラックに対する商業的な急務を証明しています。物流会社はトルヒーヨとリマを結ぶ沿岸高速道路沿いにクラスAのコールド倉庫を増設することで対応しています。政府が2040年までに農産物輸出を400億米ドルに押し上げるという目標は、チャンカイの集荷エリア周辺に新設される施設のパイプラインを支えています。2025年1月のペルー産テーブルグレープの最初のブレークバルク出荷は、冷凍コンテナに代わるより低コストの代替手段を実証し、輸出業者の選択肢を広げました。出荷業者が高品質な賞味期限とトレーサビリティを追求する中、IoT温度モニターを導入するプロバイダーはペルーの貨物・物流市場において価格決定力を享受しています[1]「中国の新しいペルー大規模港が南米に足がかりを与える方法」、ブエノスアイレス・ヘラルド、buenosairesherald.com。

電子商取引の急増がCEP量を増加させる

オンライン小売の普及は2024年以降に加速し、リマおよび地方都市における小包密度を高めています。ChizkiとLOKの2025年の合併により、AIルートエンジンと24時間365日稼働のスマートロッカーを活用して最終マイルコストを削減する25都市規模のCEPプラットフォームが誕生しました。Avianca Cargoと Amazon Air Cargoの2025年6月の協定は、越境小包に対する保証引受を導入し、ペルーの販売業者のフルフィルメントサイクルを短縮します。こうした変化はオムニチャネル事業者の物流アウトソーシングを促進し、ペルーの貨物・物流市場全体の収益可視性を高めています[2]「カンポソルが先導し、ペルーが326,000トン超のブルーベリーを輸出して記録を更新」、フレッシュフルーツポータル、freshfruitportal.com。

カジャオ港の拡張およびチャンカイ大規模港プロジェクト

DP Worldの3億5,000万米ドル規模のビセンテナリオ埠頭により、2024年のカジャオの処理能力は270万TEUに引き上げられました。しかし注目の変化は、COSCOの34億米ドルを投じた完全自動化チャンカイターミナルであり、開業後6ヶ月以内に中国発コンテナを月400個取り扱い始めました。自動化対応岸壁、無人EV、デジタルツイン・ヤード管理システムがチリからの貨物を奪い、アジア向け貨物をペルーの貨物・物流市場に流入させています[3]「2025年ペルーで働くべきトップ10のテック企業」、Nucamp、nucamp.co。

鉱業回廊への設備投資(CAPEX)(バルク物流需要)

鉱物港の近代化に向けた50億米ドルの計画は、銅および亜鉛の流通を確保するための専用輸送道路と連携しています。Anglo Americanの2025年1月の拡張は鉱山会社の自信を示しますが、散発的なコミュニティによる道路封鎖は保険費用および護衛費用を押し上げます。長距離100トントラックと鉄道支線の構想は、輸出の信頼性確保に不可欠なものとして残り続けています[4]「2024年ペルーの輸送インフラ投資が記録的な10億米ドルを突破」、BNamericas、bnamericas.com。

抑制要因の影響分析*

| 抑制要因 | CAGRへの予測影響(~%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| 鉱業輸送を妨げるコミュニティの抗議活動 | -0.7% | アンデス地方の回廊 | 短期(2年以内) |

| 老朽化した輸送用トラック群と高燃料コスト | -0.5% | 全国幹線ルート | 中期(2〜4年) |

| 通関手続きの煩雑さと最終マイルにおける住所特定の課題 | -0.4% | 密集した都市部のノード | 中期(2〜4年) |

| 資産の地震・気候に対する脆弱性 | -0.3% | 沿岸地震帯 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

鉱業輸送を妨げるコミュニティの抗議活動

南部鉱業回廊における計画外の封鎖は、港湾向け銅精鉱の輸送を妨げ、迂回路の確保と長期の滞留時間を余儀なくさせています。物流管理者は緊急用の予備車隊を維持し、緊張緩和のためのCSRプログラムに取り組んでいますが、ペルーの貨物・物流市場全体においてリスクプレミアムは依然として続いています。

老朽化した輸送用トラック群と高燃料コスト

平均トラック車齢は18年を超えており、整備費用とディーゼル消費量を押し上げています。信用アクセスが限られた中小の運送業者は更新を先延ばしにしており、大規模フリートとの効率格差が拡大しています。2025年インフラ計画で提案されている財政的インセンティブは、ユーロVI採用を加速させ、カーボンフットプリントを縮小し、荷主のESG要件に対応させる可能性があります。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

最終利用者産業別:製造業の勢いを伴う流通セクターの主導

卸売・小売業は2025年の収益の35.68%を占め、3,300万人の消費者に供給する輸入品配送センターによって支えられています。製造業は、政策的インセンティブが電子機器および自動車部品の組立業者を沿岸の自由貿易区へ誘致することで、2026〜2031年にかけて5.98%のCAGRを記録すると予測されています。

農業クラスターはコールド倉庫と冷蔵トラックを活用して輸出品質を維持し、鉱業はESG義務を果たすためにホッパー鉄道車両と粉じん抑制システムに依存しています。建設物流は全国規模の輸送プロジェクトに関連したセメントおよび鉄鋼需要の恩恵を受けています。これらの産業は総じて貨物の多様性を高め、ペルーの貨物・物流産業を商品価格の変動から守るクッションとなっています。

物流機能別:CEP加速の中での貨物輸送の優位性

貨物輸送は2025年のペルーの貨物・物流市場において66.54%を占め、商品バルク需要および一般貨物フローを反映しています。鉱業および農産物輸出からの安定した需要がセグメントを下支えし、継続中の道路・鉄道整備が漸進的な効率向上をもたらしています。CEPの2026〜2031年CAGR 6.63%は電子商取引の活力を強調しており、AIディスパッチと小包ロッカーへの投資が配送時間を短縮し消費者信頼を高めています。貨物フォワーディングはカジャオとチャンカイのマルチモーダルコネクティビティから恩恵を受け、リードタイムを短縮する海空複合ソリューションを統合しています。倉庫の成長は、リマ近郊に建設されているクラスAパークの台頭に支えられており、稼働率は93%を超えています。通関業務などのその他サービスは、APMターミナルズが電子的な荷送り状(Guía de Remisión)を導入して書類処理の待ち行列を削減した後、その重要性が増しています。

ペルーの貨物・物流市場では、CEP事業者が激しい競争の中で収益を維持するために、フルフィルメント、返品、当日配送サービスをバンドル化しています。貨物輸送においては、スポット運賃の変動が荷主を年間契約へと向かわせ、運送業者の収益可視性を高めています。倉庫投資家は急速なスループット要件に応えるため、パンアメリカンハイウェイに隣接したクロスドック形式を優先しています。一方、ハイブリッド型貨物フォワーダーは、SaaS可視化ツールと従来の予約デスクを統合して中堅輸出業者を取り込んでいます。これらの動向は総じて、ペルーの貨物・物流産業が統合されたテクノロジー活用型ワークフローへと構造的に進化していることを示しています。

CEP宛先別:国際配送の加速と国内主導

2025年の国内配送はCEP売上の63.12%を占め、リマが集荷・配送量の約半分を担っています。急速な都市化が密度の高いルートグリッドを促進し、宅配便の生産性を高め、1件当たりのコストを低減しています。国際CEPは規模は小さいものの、越境電子商取引の拡大とチャンカイにおける通関事前審査の効率化により、2026〜2031年にかけて6.88%のCAGRに向かっています。

ペルーの貨物・物流市場は、米国西海岸の高品質果実への需要を活用し、サービスプロバイダーがコールドチェーンCEPとFDA(米国食品医薬品局)書類の簡素化をバンドル提供するよう促しています。住宅タワーに設置されたスマートロッカーは初回配達成功率を高め、再配達コストを削減します。発送小包については、地域航空会社との契約により遅い締切時刻での受付が可能となり、中小企業向けの当日輸出オプションが拡大しています。

倉庫・保管別:コールドチェーン拡大の中での従来型の優位性

2025年には非温度管理型施設が91.65%のシェアを占め、ペルーの貿易バスケットにおける乾燥貨物の優勢を反映しています。リマのティア1パークの空室率は7%を下回る水準まで引き締まり、賃料は過去最高水準に達しました。これとは対照的に、温度管理型の床面積は生鮮品およびバイオロジクス(生物製剤)に牽引され、2026〜2031年にかけて5.58%のCAGRで拡大すると予測されています。

開発業者は輸出フローを早期に捕捉するため、カジャオ空港とチャンカイの後背地付近に新しいコールドルームを集積しています。IoT対応のエネルギー管理システムが電力消費を半減させ、利益率を改善しています。コールドストレージに関連するペルーの貨物・物流市場規模は、農産物大手との長期テナント契約がキャッシュフローのリスクを低減するため、プライベートエクイティを引き付けています。HACCPおよびグローバルGAP監査への準拠も施設のアップグレードを促進しています。

貨物輸送別:海上輸送の成長ポテンシャルと道路輸送の優位性

道路貨物は2025年のペルーの貨物・物流市場規模において84.61%のシェアを占め、同国の険しい内陸部と鉄道網の乏しさを背景にその優位性を保ちました。シエラ縦断道路(Longitudinal de la Sierra)の近代化は、高高度の峠越えにおけるトラック輸送の安定性を高めると期待されています。一方、海上・内陸水路はチャンカイがアジア向け輸送量を吸収することで、2026〜2031年にかけて6.47%のCAGRで加速すると予測されています。海上航路は自動化ヤードクレーンと岸壁電力供給の採用を通じて排出量を削減し、効率性を高めています。

ボリビア向け貨物のオーナーは、ペルー港での積替によるコスト削減とチリの玄関口を比較検討しており、ペルーの貨物・物流市場におけるモーダルシフトが浮き彫りになっています。鉄道は依然として輸送能力が制約されていますが、プカルパへの将来的な接続は大豆粕や木材を東方向へ輸送し、河川輸送による遅延を削減する可能性があります。航空貨物は医薬品および電子機器のニッチを維持しており、Amazonに関連したチャーター便がプライムデーの需要急増に対応するためのベリー輸送能力を供給しています。パイプライン輸送は炭化水素回廊に限定されていますが、ESG監査の要件を満たすための漏洩検知システムの強化により恩恵を受けています。

貨物フォワーディング別:航空貨物の成長と海上輸送の主導

2025年の貨物フォワーディング収益において、海上・内陸水路貨物フォワーディングが61.28%を占め、バルク鉱物輸送とアジア向け冷凍コンテナ輸送がその基盤を形成しています。フォワーダーはオンライン見積りエンジンを導入し、中小企業に対して運賃の透明性と貨物追跡を提供しています。航空貨物フォワーディングは2026〜2031年にかけて5.55%のCAGRで最も急成長しており、電子機器の展開拡大や温度管理キャビンを必要とする医薬品の臨床試験が牽引しています。

JAS Worldwideの2025年7月におけるPentagon Freight買収はプロジェクト物流の対応能力を拡大し、大型モジュールが道路と鉄道の連携輸送を通じてアンデスの奥地の鉱山に到達できるようにしています。デジタルツインとAI価格予測ツールが滞船料リスクを軽減し、ペルーの貨物・物流市場全体の競争力を高めています。

地理的分析

リマ・カジャオはペルーの貨物・物流市場の中核をなし、コンテナスループットの3分の2とクラスA倉庫の大部分を担っています。チャンカイの開業は6ヶ月以内に7億7,700万米ドルの貿易を生み出し、チリのライバルからサービスを奪いました。トルヒーヨなどの北部沿岸都市は農産物輸出で繁栄し、アレキパは銅およびキノア輸送の南部物流拠点を形成しています。

シエラ縦断道路(Longitudinal de la Sierra)のコンセッションにより山岳回廊の接続性が向上し、160万人の住民が恩恵を受け、高地への貨物輸送時間が短縮されます。アマゾン地域のプカルパはチャンカイへの将来的な鉄道接続を見据えており、ブラジル向け河川航路の大幅短縮につながる可能性があります。チャンカイ周辺に提案されている経済特区は、物流センターと軽工業を集積し、貨物流通の空間的な再編をもたらす可能性があります。

越境回廊はボリビアが大豆輸出をペルーの港経由に転換するとともに、中国の海運会社がチャンカイへの寄港を増やし、南米西岸向けサービスを強化する中で進化しています。これらの動向はペルーが通過国から地域物流ゲートウェイへと転換するピボットを加速させ、大陸全体にわたるペルーの貨物・物流市場のフットプリントを拡大しています。

競争環境

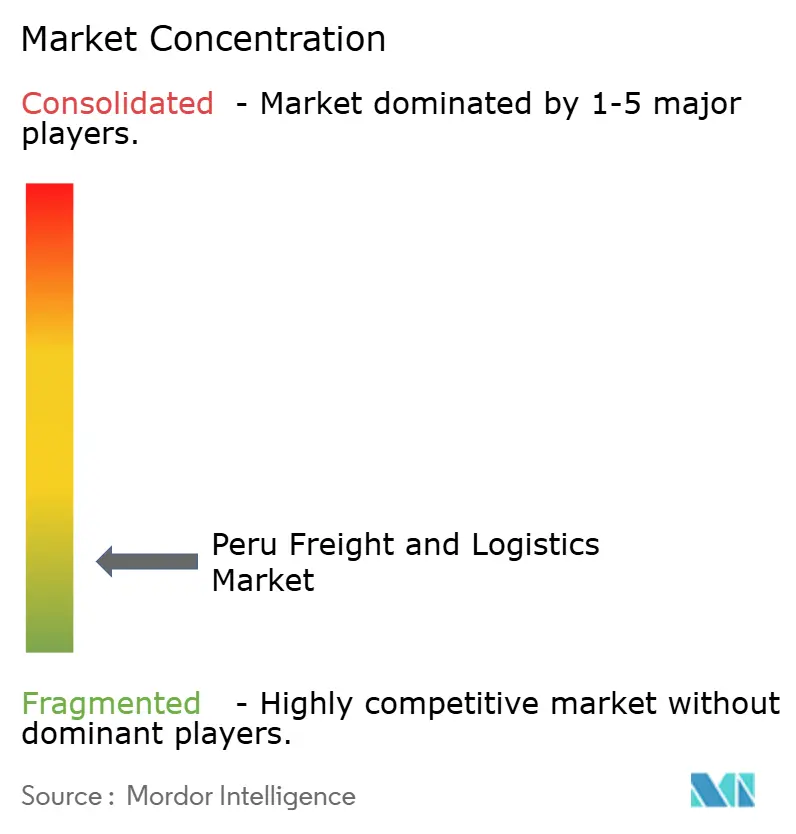

ペルーの貨物・物流市場は依然として分散した状態にあるものの、統合の勢いは明らかです。ChizkiとLOKの合併により、配送密度を高めるAIディスパッチを備えた25都市規模の小包ネットワークが誕生しました。DP Worldは10億米ドルの投資を検討し、バース容量と内陸デポの拡大に向けた態勢を整えています。

COSCOのチャンカイへの60%出資は、自動化ターミナルのノウハウとグリーンポートの実績においてファーストムーバーの優位性をもたらします。国内大手のRansaは買収を通じて7億米ドルの売上目標を掲げ、利益率の安定化のためにスケールを活用しています。コールドチェーン分野では、航空・海上ノードに隣接した多温度帯キャンパスを運営するプレイヤーがほとんど存在せず、ホワイトスペースのニッチが生まれています。

テクノロジーの採用が競争を方向付けており、フォワーダーはブロックチェーン船荷証券とAPIレートフィードを導入して荷主の透明性要求に応えています。岸壁電力供給やEV車隊展開といったサステナビリティへの誓約が契約獲得に影響を与え、顧客のESGスクリーニングを反映しています。これらの動向が総じてペルーの貨物・物流市場内のサービス進化と競争活性化を推進しています。

ペルーの貨物・物流産業リーダー

DHL Group

DP World

DSV A/S (Including DB Schenker)

A.P. Moller-Maersk

Ransa

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年7月:JAS Worldwideがプロジェクト物流の対応範囲を拡大するため、Pentagon Freight Servicesを買収するSPA(株式購入契約)に署名しました。

- 2025年6月:Avianca CargoはAmazon Air Cargoとの提携契約を締結し、ラテンアメリカ全域の電子商取引輸送能力を強化しました。

- 2025年2月:DP Worldはエクアドルのポソルハにおいて1億4,000万米ドルのバース拡張を開始し、カジャオのビセンテナリオ整備を補完しました。

- 2025年1月:DP Worldは、ペルー港の輸送能力強化とデジタル化に向けて10億米ドルの投資計画を検討しました。

ペルーの貨物・物流市場レポートの調査範囲

| 農業・漁業・林業 |

| 建設業 |

| 製造業 |

| 石油・ガス業、鉱業・採石業 |

| 卸売・小売業 |

| その他 |

| 宅配便・急送・小包(CEP) | 宛先タイプ別 | 国内 |

| 国際 | ||

| 貨物フォワーディング | 輸送モード別 | 航空 |

| 海上・内陸水路 | ||

| その他 | ||

| 貨物輸送 | 輸送モード別 | 航空 |

| パイプライン | ||

| 鉄道 | ||

| 道路 | ||

| 海上・内陸水路 | ||

| 倉庫・保管 | 温度管理別 | 非温度管理型 |

| 温度管理型 | ||

| その他サービス | ||

| 最終利用者産業 | 農業・漁業・林業 | ||

| 建設業 | |||

| 製造業 | |||

| 石油・ガス業、鉱業・採石業 | |||

| 卸売・小売業 | |||

| その他 | |||

| 物流機能 | 宅配便・急送・小包(CEP) | 宛先タイプ別 | 国内 |

| 国際 | |||

| 貨物フォワーディング | 輸送モード別 | 航空 | |

| 海上・内陸水路 | |||

| その他 | |||

| 貨物輸送 | 輸送モード別 | 航空 | |

| パイプライン | |||

| 鉄道 | |||

| 道路 | |||

| 海上・内陸水路 | |||

| 倉庫・保管 | 温度管理別 | 非温度管理型 | |

| 温度管理型 | |||

| その他サービス | |||

市場の定義

- 農業・漁業・林業(AFF) - この最終利用者産業セグメントは、AFF産業プレイヤーが負担する外部(アウトソーシング)物流支出を捕捉します。対象となる最終利用者は、農作物の栽培、動物の飼育、木材の伐採、天然の生息地からの魚類・その他動物の採取、および関連するサポート活動に主に従事する事業者です。ここでは、物流サービスプロバイダー(LSP)が、メーカーやサプライヤーから生産者へのインプット(種子、農薬、肥料、設備、水)の最適かつ継続的なフローと、流通業者・消費者へのアウトプット(農産物、農業商品)のスムーズなフローのための調達、保管、取り扱い、輸送、流通活動において重要な役割を果たします。これには、輸送または保管される物品の賞味期限に応じて必要な場合の温度管理型・非温度管理型物流の双方が含まれます。

- 建設業 - この最終利用者産業セグメントは、建設業プレイヤーが負担する外部(アウトソーシング)物流支出を捕捉します。対象となる最終利用者は、住宅・商業ビル、インフラ、工事、土地の分割・開発の建設、修繕、改修に主に従事する事業者です。物流サービスプロバイダー(LSP)は、原材料・設備の在庫管理、緊急性の高い供給品の管理、その他の付加価値サービスを提供することで建設プロジェクトの収益性向上において重要な役割を果たします。

- 宅配便・急送・小包(CEP) - 宅配便・急送・小包(CEP)サービス(しばしばCEP市場と呼ばれる)とは、小型貨物(小包・パッケージ)の輸送を専門とする物流・郵便サービスプロバイダーを指します。(1)70kg/154ポンド未満の重量の輸送物・小包・パッケージ、(2)法人顧客向けパッケージ(企業間(B2B)および企業消費者間(B2C))と個人顧客向けパッケージ(消費者間(C2C))、(3)非急送小包配達サービス(標準・遅延配達)および急送小包配達サービス(日付指定急送・時刻指定急送)、(4)国内および国際小包の全体的な市場規模(米ドル)と市場量(小包数)を捕捉します。

- 人口統計 - 総アドレス可能市場需要を分析するため、人口成長と予測が研究・提示されています。この産業トレンドは、性別(男性・女性)、開発エリア(都市部・農村部)、主要都市などのカテゴリー別人口分布と、人口密度や最終消費支出(GDP比率の成長・シェア)などの主要パラメータを示しています。このデータは、需要・消費支出の変動と潜在的需要の主要拠点(都市)を評価するために使用されています。

- 輸出トレンドと輸入トレンド - 経済全体の物流パフォーマンスは、貿易パフォーマンス(輸出・輸入)と正に有意な統計的相関があります。そのため、この産業トレンドでは、調査地域(レポートの範囲に応じた国または地域)における貿易総額、主要商品・商品グループ、主要貿易パートナーが、主要な貿易・物流インフラへの投資と規制環境の影響とともに分析・提示されています。

- 貨物フォワーディング - 貨物フォワーディングとは(本書では貨物輸送手配(FTA)産業と呼ぶ)、荷主と運送業者間の貨物輸送の手配・追跡に主に従事する事業者を含みます。対象となる物流サービスプロバイダー(LSP)は、貨物フォワーダー、NVOCC(非船舶運航業者)、通関業者、および海上輸送代理店です。貨物フォワーディングのその他セグメントは、通関・通関手続き活動、貨物関連書類の作成、物品の混載・混載解除、貨物保険・コンプライアンス、倉庫・保管の手配、荷主との連絡調整、道路・鉄道など他の輸送モードによる貨物フォワーディングといったFTAの付加価値サービスから得られた収益を捕捉します。

- 貨物価格トレンド - 輸送モード別(米ドル/トンキロ)の貨物価格が、レビュー期間にわたってこの産業トレンドに提示されています。このデータは、インフレ環境、貿易への影響、貨物輸送量(トンキロ)、輸送モードセグメント別の貨物・物流市場需要、ひいては貨物・物流市場全体の規模の評価に使用されています。

- 貨物トン数トレンド - レビュー期間にわたって輸送モード別に取り扱われた貨物トン数(物品の重量(トン))がこの産業トレンドに提示されています。このデータは、輸送当たりの平均距離(km)、貨物量(トンキロ)、貨物価格(米ドル/トンキロ)と並んで、貨物輸送市場規模を評価するためのパラメータの1つとして使用されています。

- 貨物輸送 - 貨物輸送とは、国内(国内)または越境(国際)の出発地から目的地まで、商品(原材料・最終・中間・完成品(固体・液体を含む))を輸送するための物流サービスプロバイダー(アウトソーシング物流)の雇用を指します。

- 貨物・物流 - 道路、鉄道、海上、航空、パイプラインの1つ以上の輸送モードにより、国内(国内)または越境(国際)の出発地から目的地まで商品(原材料または固体・液体を含む完成品)を輸送する際に関与する貨物輸送(貨物輸送)、代理人による貨物輸送の手配(貨物フォワーディング)、倉庫・保管(温度管理型または非温度管理型)、CEP(国内または国際の宅配便・急送・小包)、その他の付加価値物流サービスの外部支出(またはアウトソーシング)が貨物・物流市場を構成します。

- 燃料価格 - 燃料価格の高騰は物流サービスプロバイダー(LSP)に遅延と混乱をもたらす可能性があり、燃料価格の下落は短期的な収益性の向上と消費者への最良サービス提供をめぐる市場競争の激化につながる可能性があります。そのため、燃料価格の変動はレビュー期間にわたって調査・提示されており、その原因と市場への影響とともに示されています。

- 経済活動別GDP分布 - 調査地域(レポートの範囲に応じた国または地域)における名目国内総生産(GDP)および主要経済セクター別のGDP分布がこの産業トレンドで調査・提示されています。GDPは物流産業の収益性と成長に正に関連しているため、このデータは物流需要への主要な貢献セクターを分析するためのインプット・アウトプット表・供給・利用表と連携して使用されています。

- 経済活動別GDP成長率 - 調査地域(レポートの範囲に応じた国または地域)における主要経済セクター別の名目GDPの成長率がこの産業トレンドに提示されています。このデータは、すべての市場最終利用者(ここで検討される経済セクター)からの物流需要の成長を評価するために活用されています。

- インフレーション - 卸売物価インフレ(生産者価格指数の前年比変化)と消費者物価インフレの両方の変動がこの産業トレンドに提示されています。このデータはインフレ環境を評価するために使用されており、それはサプライチェーンの円滑な機能に重要な役割を果たし、タイヤ価格、ドライバーの賃金・福利厚生、エネルギー・燃料価格、整備費用、通行料、倉庫賃料、通関業務、フォワーディング料金、宅配料金などの物流運営コスト要素に直接影響を与え、ひいては貨物・物流市場全体に影響を与えます。

- インフラ - インフラは経済の物流パフォーマンスにおいて重要な役割を果たすため、道路延長、路面カテゴリー別道路延長の分布(舗装対未舗装)、道路分類別道路延長の分布(高速道路対幹線道路対その他の道路)、鉄道延長、主要港湾のコンテナ取扱量、主要空港の取扱トン数などの変数が分析・提示されています。

- 主要な産業トレンド - 「主要な産業トレンド」と題したレポートセクションには、市場規模の推定と予測をより適切に分析するために調査されたすべての主要変数・パラメータが含まれています。すべてのトレンドは、調査地域(レポートの範囲に応じた国または地域)に関して、データポイント(時系列または最新の利用可能なデータポイント)の形式で、簡潔な市場関連解説とともに提示されています。

- 主要な戦略的動向 - 競合他社との差別化や一般的な戦略として企業が取る行動を主要戦略的動向(KSM)と呼びます。これには(1)合意、(2)拡張、(3)財務再編、(4)合併・買収、(5)パートナーシップ、(6)製品イノベーションが含まれます。市場における主要プレイヤー(物流サービスプロバイダー、LSP)が選定され、そのKSMが調査・提示されています。

- 定期船二国間接続性指数 - これは、二国間の国際定期船ネットワークへの統合レベルを示し、二国間貿易の決定において重要な役割を果たし、ひいては国とその周辺地域の繁栄に貢献する可能性があります。そのため、レポートの範囲に応じた国・地域に接続された主要経済圏が「定期船接続性」産業トレンドで分析・提示されています。

- 定期船接続性 - この産業トレンドは、海上輸送セクターの状況に基づいて、グローバル海運ネットワークへの接続状態を分析します。調査地域(レポートの範囲に応じた国・地域)における定期船接続性指数、二国間海運接続性指数、港湾定期船接続性指数のレビュー期間にわたる分析が含まれます。

- 定期船接続性指数 - これは、海上輸送セクターの状況に基づいて、各国がグローバル海運ネットワークへどの程度接続されているかを示します。海上輸送セクターの5つの要素に基づいています:(1)国にサービスを提供する海運会社の数、(2)これらのサービスで使用される最大船舶の規模(TEU単位)、(3)国を他国に接続するサービスの数、(4)国に配備された船舶の総数、(5)それらの船舶の総輸送能力(TEU単位)。

- 物流パフォーマンス - 物流パフォーマンスと物流コストは貿易の根幹であり、輸送コストに影響を与え、各国が世界的に競争する要因となります。物流パフォーマンスは、市場全体で採用されるサプライチェーン管理戦略、政府サービス、投資・政策、燃料・エネルギーコスト、インフレ環境などに影響されます。そのため、この産業トレンドでは、調査地域(レポートの範囲に応じた国・地域)の物流パフォーマンスがレビュー期間にわたって分析・提示されています。

- 主要トラックサプライヤー - トラックブランドの市場シェアは、地理的嗜好、トラック種類のポートフォリオ、トラック価格、国内生産、トラック修理・整備サービスの普及、カスタマーサポート、技術革新(電気自動車、デジタル化、自律型トラックなど)、燃費効率、ファイナンスオプション、年間整備費用、代替品の入手可能性、マーケティング戦略などの要因に影響されます。そのため、主要トラックブランドの販売台数シェア(調査ベースイヤーの%)の分布と現在の市場状況・予測期間にわたる市場予測に関する解説がこの産業トレンドに提示されています。

- 製造業 - この最終利用者産業セグメントは、製造業プレイヤーが負担する外部(アウトソーシング)物流支出を捕捉します。対象となる最終利用者は、材料または物質を化学的・機械的・物理的に変換して新製品を製造することに主に従事する事業者です。物流サービスプロバイダー(LSP)は、サプライチェーン全体にわたる原材料のスムーズなフローを維持し、流通業者や最終顧客への完成品の適時納品を可能にし、ジャストインタイム製造のために顧客への原材料の保管・供給において重要な役割を果たします。

- 海上フリート積載能力 - 海上フリート積載能力は経済の海上インフラと貿易の発展状態を示します。生産量、国際貿易、主要最終利用者産業、海上接続性、環境規制、港湾インフラ開発への投資、港湾コンテナ貨物取扱能力などの要因に影響されます。この産業トレンドは、調査地域(レポートの範囲に応じた国・地域)において、コンテナ船、オイルタンカー、バルクキャリア、一般貨物船、その他の種類の船舶別海上フリート積載能力と、レビュー期間にわたる影響要因を示しています。

- モーダルシェア - 貨物モーダルシェアは、モーダル生産性、政府規制、コンテナ化、輸送距離、温度管理要件、物品の種類、国際貿易、地形、配達速度、輸送重量、バルク輸送などの要因に影響されます。また、トン数(トン)によるモーダルシェアとトンキロ(トン・キロ)によるモーダルシェアは、輸送の平均距離、経済において輸送される主要商品グループの重量、および輸送回数に応じて異なります。この産業トレンドは、調査ベースイヤーにおける輸送モード別輸送貨物の分布(トンおよびトンキロ)を示しています。

- 石油・ガス業、鉱業・採石業 - この最終利用者産業セグメントは、採取産業プレイヤーが負担する外部(アウトソーシング)物流支出を捕捉します。対象となる最終利用者は、石炭や鉱石などの天然鉱物固体、原油などの液体鉱物、天然ガスなどの気体を採取する事業者です。物流サービスプロバイダー(LSP)は上流から下流までのすべての段階をカバーし、機械、掘削設備、採掘された鉱物、原油・天然ガス、および精製・加工済み製品の輸送において重要な役割を果たします。

- その他の最終利用者 - その他の最終利用者セグメントは、金融サービス(BFSI)、不動産、教育サービス、ヘルスケア、専門サービス(行政、廃棄物管理、法律、建築、工学、デザイン、コンサルティング、科学的研究開発)によって負担される外部(アウトソーシング)物流支出を捕捉します。物流サービスプロバイダー(LSP)は、必要な設備・資材の輸送、機密書類・ファイルの発送、医療物品・用品(外科用品・器具、手袋、マスク、注射器、設備を含む)の移送などをはじめとして、これらの産業への・からの物資・文書の確実な移動において重要な役割を果たします。

- その他サービス - その他サービスセグメントは、(1)道路・鉄道・航空・海上および内陸水路による貨物輸送の付加価値サービス(VAS)、(2)海上貨物輸送のVAS(港湾・桟橋などのターミナル施設の運営、水路閘門の運営、航行・水先案内・着桟活動、はしけ、救難活動、灯台活動、その他の雑多なサポート活動)、(3)陸上貨物輸送のVAS(鉄道駅、貨物取扱所などのターミナル施設の運営、鉄道インフラの運営、入換・仕訳、牽引・ロードサービス、輸送目的のガス液化、その他の雑多なサポート活動)、(4)航空貨物輸送のVAS(航空ターミナル、空港・航空交通管制活動、飛行場での地上サービス活動、滑走路保守、航空機の検査・回送・保守・試験、航空機燃料補給サービス、その他の雑多なサポート活動などのターミナル施設の運営)、(5)倉庫・保管サービスのVAS(穀物倉庫、一般商品倉庫、冷蔵倉庫、保管タンクなどの運営、外国貿易区域における物品の保管、急速冷凍、輸送のための物品の梱包、荷物の梱包・準備、ラベリング・印刷、キット組立・梱包サービス、その他の雑多なサポート活動)、(6)宅配便・急送・小包サービスのVAS(集荷、仕分け)から得られた収益を捕捉します。

- 港湾寄港と港湾パフォーマンス - 港湾のパフォーマンスは、経済の貨物移動、貿易、グローバルコネクティビティ、成功した成長戦略、生産・流通システムへの投資魅力にとって重要であり、GDP、雇用、一人当たり所得、産業成長に影響を与えます。そのため、船舶の港湾滞在中間時間、港湾に入港する船舶の平均船齢・規模・積載能力・コンテナ積載能力、港湾寄港数、コンテナ港湾スループットなどの港湾パフォーマンスパラメータが分析・提示されています。

- 港湾定期船接続性指数 - これはグローバル定期船ネットワークにおける港湾の位置を反映しており、指数値が高いほど接続性が高いことを意味します。効率的で接続性の高い港湾は(1)輸送コストの最小化、サプライチェーンの連携、国際貿易の支援に貢献し、(2)生産者が国内・海外市場の可能性をよりよく活用できるようにすることで、規模の経済と専門知識の発展への道を開きます。そのため、レポートの範囲に応じた国・地域における戦略的に重要な主要港湾が「定期船接続性」産業トレンドで分析・提示されています。

- 港湾スループット - これは港湾が年間に取り扱う貨物量または船舶数を反映しています。(1)貨物トン数、(2)コンテナTEU、(3)船舶寄港数に関連する場合があります。取り扱いコンテナ総数(TEU)でみた港湾スループットは「港湾寄港と港湾パフォーマンス」産業トレンドに提示されています。

- 生産者物価インフレーション - これは生産者の視点からみたインフレーション、すなわち一定期間にわたってアウトプットに対して受け取る平均販売価格を示します。生産者価格指数の年間変化(前年比)は「インフレーション」産業トレンドで卸売物価インフレとして報告されています。卸売物価指数(WPI)は動態的な価格変動を最も包括的に捉えるため、政府、銀行、産業界、ビジネス界で広く使用されており、貿易、財政、その他の経済政策の立案において重要とみなされています。このデータは、インフレ環境をより深く理解するために消費者物価インフレと連携して使用されています。

- セグメント別収益 - セグメント別収益は、市場の主要プレイヤー全員について三角測量または計算され、提示されています。これは、調査ベースイヤーにわたって、調査地域(レポートの範囲に応じた国または地域)において当該企業が獲得した貨物・物流市場固有の収益を指します。財務情報、サービスポートフォリオ、従業員数、車隊規模、投資額、拠点を持つ国数、主要対象経済圏など、企業が年次報告書・ウェブページで報告した主要パラメータの調査・分析を通じて算出されます。財務開示が少ない企業については、D&Bフーバーズ、ダウ・ジョーンズ・ファクティバなどの有料データベースが活用され、産業・専門家との対話を通じて検証されています。

- 輸送・倉庫セクターのGDP - 輸送・倉庫セクターのGDPの価値と成長は、貨物・物流市場規模と直接的な関係があります。そのため、この変数はレビュー期間にわたって価値ベース(米ドル)およびGDP比率(%)として調査・提示されており、投資、開発、現在の市場状況に関する簡潔で関連性の高い解説が付されています。

- 電子商取引産業のトレンド - インターネット接続の向上とスマートフォン普及の拡大、可処分所得の増加が相まって、電子商取引市場は世界規模で著しく成長しました。オンライン購入者は迅速かつ効率的な配達を求めており、特に電子商取引フルフィルメントサービスを中心に物流サービスへの需要が増加しています。そのため、調査地域(レポートの範囲に応じた国または地域)における電子商取引産業の総商品取引高(GMV)、過去の成長と予測、主要商品グループの内訳が分析・提示されています。

- 製造業のトレンド - 製造業は原材料を完成品に変換することを担い、物流産業は工場への原材料の効率的なフローと製造品の流通業者・消費者への輸送を担います。両産業の需要と供給は相互に深く関連しており、シームレスなサプライチェーンのために不可欠です。そのため、調査地域(レポートの範囲に応じた国または地域)における総付加価値(GVA)、GVAの主要製造セクター別内訳、レビュー期間にわたる製造業の成長が分析・提示されています。

- 車種別トラック車隊規模 - トラック種類の市場シェアは、地理的嗜好、主要最終利用者産業、トラック価格、国内生産、トラック修理・整備サービスの普及、カスタマーサポート、技術的混乱(電気自動車、デジタル化、自律型トラックなど)などの要因に影響されます。そのため、トラック種類別のトラック車隊台数のシェア(調査ベースイヤーの%)の分布、市場混乱要因、トラック製造への投資、トラック仕様、トラック使用・輸入規制、および予測期間にわたる市場予測がこの産業トレンドに提示されています。

- トラック輸送の運営コスト - トラック輸送会社の物流パフォーマンスを測定・ベンチマークする主な理由は、運営コストを削減し収益性を向上させることです。一方、運営コストの測定は、費用を管理し、パフォーマンスを改善するために運営上の変更が必要かどうか、またどこで必要かを特定するのに役立ちます。そのため、この産業トレンドでは、トラック輸送の運営コストと関連変数(ドライバーの賃金・福利厚生、燃料価格、修理・整備費用、タイヤ費用など)が調査ベースイヤーにわたって調査され、調査地域(レポートの範囲に応じた国または地域)について提示されています。

- 倉庫・保管 - 倉庫・保管セグメントは、一般商品倉庫、冷蔵倉庫、その他の種類の倉庫・保管施設の運営から得られた収益を捕捉します。これらの事業者は、料金と引き換えに物品を保管し安全に維持する責任を負います。提供する付加価値サービス(VAS)は「その他サービス」セグメントの一部とみなされます。ここでのVASとは、顧客の物品の流通に関連するサービス群を指し、ラベリング、バルク分割、在庫管理、軽組立、受注入力・フルフィルメント、梱包、ピック&パック、価格表示・タグ付け、輸送手配が含まれます。

- 卸売・小売業 - この最終利用者産業セグメントは、卸売業者と小売業者によって負担される外部(アウトソーシング)物流支出を捕捉します。対象となる最終利用者は、主に変換なしに商品を卸売または小売し、商品の販売に付随するサービスを提供することに従事する事業者です。物流サービスプロバイダー(LSP)は、材料調達、輸送、受注フルフィルメント、倉庫・保管、需要予測、在庫管理などの活動をカバーしつつ、生産拠点から流通業者へ、さらに最終顧客への供給品と完成品の確実な移動において重要な役割を果たします。

| キーワード | 定義#テイギ# |

|---|---|

| 車軸荷重 | 車輪付き車両の車軸荷重とは、特定の車軸に接続されたすべての車輪が路面に負担する総重量のことです。 |

| バックホール | バックホールとは、輸送手段が元の目的地から出発地点に戻る帰り便の動きのことです。 |

| 船荷証券 | 船荷証券とは、運送人が荷主に対して発行する法的文書であり、輸送される貨物の種類、数量、および目的地を詳細に記載したものです。 |

| 燃料補給(バンカリング) | バンカリングとは、船舶の推進システムを動かすための燃料(船舶用燃料油)を供給するプロセスです。船内の利用可能なタンク間への燃料の積み込みと配分の物流を含みます。この燃料(バンカー)の取引を行う者をバンカートレーダーと呼びます。 |

| 燃料補給サービス(バンカリングサービス) | バンカリングサービスとは、船舶に対して要求された品質および数量のバンカー(船舶用燃料油)を供給することです。 |

| コラボレーティブコマース(C-コマース) | C-コマース(コラボレーティブコマース)とは、取引コミュニティ全体を通じて、企業の内部担当者、ビジネスパートナー、および顧客間の電子的に実現するビジネスインタラクションを指します。取引コミュニティは、産業、産業セグメント、サプライチェーン、またはサプライチェーンセグメントとなりえます。 |

| カボタージュ | ある国に登録された車両による、別の国の国内領土における輸送のことです。 |

| カーテージ代理店 | 航空または海上運送業者が直接サービスを提供しない場所で、貨物の集荷および配達を行う陸上輸送サービスのことです。 |

| 契約物流 | 契約物流とは、輸送、倉庫業、受注履行などの物流業務を専門とする第三者企業に、リソース管理業務をアウトソーシングすることを指します。 |

| 宅配便 | メッセージや荷物などを送付するために利用される事業のことです。宅配便サービスとは、物品または書類のドアツードアでの迅速な集荷・配達サービスを指します。国内または国際的に対応することができます。そのような配達サービスを提供する会社を宅配業者と呼びます。宅配業者はサービスを提供するために人を雇用します。宅配サービス会社に雇用されたそのような人物を宅配員と呼びます。 |

| クロスドッキング | クロスドッキングとは、物流管理における手法であり、入荷便から荷物を降ろし、従来の倉庫物流手順を省略して時間とコストを節約しながら、直接出荷便に積み込むことを指します。 |

| クロストレード | 第三国に登録された車両によって、2つの異なる国の間で行われる国際輸送のことです。第三国とは、積載・乗船国および荷降ろし・下船国以外の国を指します。 |

| 通関手続き | 輸入許可証・許可証の提示、輸入関税の支払い、FCC(連邦通信委員会)やFDA(米国食品医薬品局)の承認などの貨物の性質に応じた必要書類の提出といった所定の手続きを通じて、税関に貨物を解放させる手続きのことです。 |

| 通関封印 | 通関封印とは、物品、商業輸送手段、または倉庫の不可侵性を確保するために税関当局が取り付けるシール、スタンプ、またはその他の予防手段を指します。 |

| 危険物 | 危険物(または有害物質、HAZMAT)には、可燃性液体・固体、ガス(圧縮・液化・加圧溶解)、腐食性物質、酸化性物質、爆発性物質・製品、水と接触すると可燃性ガスを発生する物質、有機過酸化物、有毒物質、感染性物質、放射性物質、その他の雑多な危険物・製品が含まれます。 |

| 直送 | 直送とは、サプライヤーまたは製品オーナーから顧客に直接商品を届ける配送方法です。多くの場合、顧客は製品オーナーに商品を注文します。この配送スキームは輸送費と保管費を削減しますが、追加の計画と管理が必要です。 |

| ドレーヤージ | ドレーヤージとは、海上貨物や航空貨物など異なる輸送モードを接続するトラック輸送サービスの一形態(インターモーダル)です。コンテナ船、保管ロット、受注履行倉庫、鉄道ヤードなどの様々な目的地間で貨物を輸送する短距離輸送です。通常、ドレーヤージは短距離での貨物輸送のみを行い、一つの都市圏内でのみ運行します。また、1回のシフトで1人のトラック運転手のみを必要とします。 |

| ドライドック(船舶の陸揚げ修繕) | ドライドックとは、修理のため、または船舶が整備場に持ち込まれる際に使用される用語です。ドライドック中は、船体の水没部分の清掃・検査ができるよう、船全体が陸上に引き揚げられます。 |

| ドライバン(乾燥式バン型トレーラー) | ドライバンとは、荷物を外部環境から保護するために完全に密閉されたセミトレーラーの一種です。パレット積み、箱積み、またはバラ積みの貨物を輸送するために設計されており、温度管理機能はなく(冷凍「リーファー」ユニットとは異なり)、大型貨物の輸送もできません(フラットベッドトレーラーとは異なり)。 |

| フィーダリング(フィーダー輸送) | 地域内の積載または空のコンテナが長距離海上航路のための「マザーシップ(主要船舶)」に積み替えられる輸送サービスのことです。 |

| 最終需要 | 最終需要には、最終利用として消費されるすべての種類の商品(財およびサービス)が含まれ、個人消費、政府による消費、企業による資本投資としての消費、および輸出が含まれる場合があります。最終利用として消費されるすべての種類の商品(財およびサービス)を含み、個人消費、政府による消費、企業による資本投資としての消費、および輸出が含まれる場合があります。 |

| ファーストマイル配送 | ファーストマイル配送とは、輸送の最初の段階を指します。これは、荷物が販売業者の倉庫を出て、宅配業者の集荷担当者が処理または倉庫に持ち込む段階です。荷物が郵便局または宅配業者のハブに届いた後、顧客のもとに届くまでさらに仕分けされ輸送されます。 |

| 財政保管サービス | 課税物品が、権限のある保管業者によって事業の過程において税関当局の定める条件の下で関税停止措置のもとで製造、加工、保管、受取、または発送される、他の施設から明確に区分された施設を指します。 |

| フラットベッドトレーラー | 荷物の積み降ろしを容易にするために背面の荷台が平らな形状になっています。フラットベッドトラックは主に、重量物、大型・幅広のもの、繊細でない貨物の輸送に使用されます。 |

| フラットベッドトラック | フラットベッドトラックとは、剛性の高い設計のトラックの一種です。荷物の積み降ろしを容易にするために背面の荷台が平らな形状になっています。フラットベッドトラックは主に、機械類、建築資材、設備などの重量物、大型・幅広のもの、繊細でない貨物の輸送に使用されます。トラックの荷台がオープンであるため、搭載される貨物は雨に対して脆弱であってはなりません。機能的には、フラットベッドトレーラーに相当します。 |

| 貨物輸送通過時間 | 輸送通過時間とは、指定された集荷地点から荷物を引き取った後、最終目的地に配達されるまでにかかる時間のことです。 |

| ハラール物流 | ハラール物流とは、消費時のハラール製品の完全性を確保するため、イスラム法(シャリーア)の原則に従って、フリート管理、保管・倉庫業、資材取り扱いなどの物流業務を管理するプロセスを指します。 |

| ホーレージ(輸送) | 商業的な貨物輸送のことです。 |

| 入荷物流 | 入荷物流とは、材料やその他の物品が企業に持ち込まれる方法のことです。このプロセスには、入荷する供給品の発注、受け取り、保管、輸送、管理のステップが含まれます。入荷物流は供需方程式の供給面に焦点を当てます。 |

| 中間需要 | 中間需要には、資本投資を除く企業向けに販売される財、サービス、および保守・修繕工事が含まれます。 |

| 国際積み出し | 報告国(すなわち輸送を行う車両が登録されている国)での貨物の積み込み場所と、別の国での荷降ろし場所のことを指します。 |

| 国際荷降ろし | 報告国(すなわち輸送を行う車両が登録されている国)での貨物の荷降ろし場所と、別の国での積み込み場所のことを指します。 |

| ラストマイル配送 | ラストマイル配送とは、荷物が輸送ハブから最終目的地(通常は個人住宅または小売店)に移される配送プロセスの最終ステップを指します。 |

| 小口混載貨物(LTL) | 小口混載(LTL)は比較的小さな積み荷または少量の貨物向けの輸送サービスです。LTLプロバイダーはハブアンドスポークシステムを使用して、複数の異なる企業の積み荷と輸送要件を自社のトラックに統合し、目的地まで貨物を届けます。 |

| 機関車牽引輸送 | 機関車牽引式の鉱山用貨車によって行われる石炭、鉱石、作業員、材料の地下輸送のことです。機関車はバッテリー、ディーゼル、圧縮空気、トロリー、またはバッテリー・トロリーやトロリー・ケーブルリールなどの組み合わせによって駆動されます。 |

| ミルクラン | ミルクランとは、複数のサプライヤーから1人の顧客へ混合積み荷を輸送するために使用される配送方法です。各サプライヤーが1人の顧客のニーズを満たすために毎週トラックを送る代わりに、1台のトラック(または車両)がサプライヤーを巡回してその顧客向けの積み荷を集荷します。この輸送方法は、1台のタンカーが複数の酪農場から牛乳処理会社への配達のために牛乳を収集していた乳業の慣行に由来して名付けられました。 |

| マルチカントリー混載(MCC) | マルチカントリー混載(MCC)は、複数の原産国からの貨物を統合してフルコンテナロード(FCL)を構築するコスト効率の高いソリューションです。MCCは、複数の国から少量の物品を輸入するが、より経済的なFCL運賃を活用したい企業に最適です。 |

| マルチモーダル物流 | マルチモーダル輸送またはマルチモーダル出荷とは、複数の輸送モードを必要とする物流・貨物プロセスを指します。 |

| オムニチャネル物流 | オムニチャネル流通とは、企業がシームレスなワンタッチ統合により、複数の販売チャネルから顧客が注文できる手段を提供するためのマルチチャネルアプローチです。その方法には次のものが含まれます。1. オンラインで購入し、実店舗で受け取る。2. オンラインで購入し、自宅または別の場所に配達させる。3. 店舗で購入し、自宅または別の場所に配達させる。4. 倉庫または製造センターから店舗、自宅、その他の場所にドロップシップする。5. オンラインで購入し、店舗またはオンラインで返品する。6. オンラインで購入し、オンラインで返品する。 |

| アウトオブゲージ(OOG)貨物 | アウトオブゲージ(OOG)貨物とは、大きすぎるために6面体の輸送用コンテナに積み込めない貨物のことです。この用語は、最大40HCコンテナの寸法(長さ12.05メートル超、幅2.33メートル超、または高さ2.59メートル超)を超えるすべての貨物の非常に大まかな分類です。 |

| その他の船舶 | その他の船舶には次のものが含まれます:液化石油ガス(LPG)運搬船、液化天然ガス(LNG)運搬船、小口(化学品)タンカー、特殊タンカー、リーファー船、オフショア支援船、タグボート、浚渫船、クルーズ船、フェリー、その他の非貨物船 |

| その他の特殊貨物 | その他の特殊物品には、スリング付き物品(1つまたは複数のアイテムにスリングが付属して供給される物品)、移動式ユニット(自走式モバイルユニット、非自走式ユニット、展開車両)、大型・重量機械などの大型または重量超過の設備荷物、電子機器などの高価な貨物(追加の保護が必要)、金融サービスの道路貨物が含まれます。 |

| アウトソーシング貨物輸送 | 有償による輸送。報酬を受けての貨物の運送のことです。 |

| パレット | 物品の持ち上げと積み重ねを容易にするための高床式プラットフォームです。 |

| 部分積載(パートロード) | パートロードとは、トラックの一部しか満たさない貨物のことです。本質的に、輸送量は小口混載(LTL)輸送より大きいものの、フルトラックロード(FTL)輸送のようにトラックを完全に占有することはできません(つまり、容量はFTLよりはるかに小さい)。 |

| 舗装道路 | 砕石(マカダム)に炭化水素系バインダーまたはビチューメン系薬剤、コンクリート、または石畳で舗装された道路のことです。 |

| クイックコマース(Q-コマース) | クイックコマース(Q-コマース)とも呼ばれ、通常1時間以内の迅速な配送を重視するタイプの電子商取引です。 |

| 岸壁(クエイ) | 船の積み降ろし作業のために、水辺に並行してまたは水面に突き出した石造りまたは金属製のプラットフォームのことです。 |

| リコマース(再販取引) | リコマースとは、再利用、リサイクル、または転売する購入者に対して、オンラインマーケットプレイスを通じて中古品を販売することです。 |

| 逆物流 | 逆物流とは、顧客から販売業者または製造業者に商品を戻すサプライチェーン管理の一種です。 |

| 道路貨物輸送サービス | 原材料または製造品(固体・液体を含む)を国内(国内)または越境(国際)の出発地から目的地まで輸送するためにトラック輸送業者を雇用することが道路貨物輸送市場を構成します。サービスはフルトラックロードまたは小口混載、コンテナ化または非コンテナ化、温度管理型または非温度管理型、短距離または長距離に分類されます。 |

| ロールオン・ロールオフ貨物 | ロールオン・ロールオフ(RoRoまたはro-ro)船とは、自動車、オートバイ、トラック、セミトレーラートラック、バス、トレーラー、鉄道車両などの車輪付き貨物を自走または自走式モジュラートランスポーターなどのプラットフォーム車両を使用して船に乗り入れ・乗り降りするよう設計された貨物船です。 |

| スワップボディ(交換式コンテナ) | スワップボディ(交換式コンテナまたは相互交換ユニット)とは、道路・鉄道輸送用の標準規格貨物コンテナの一種です。 |

| タンクバージ | 主として内陸水路を通じてバルクの液体・固体・気体の商品または貨物をカーゴスペース(またはタンク)に積んで輸送するために建造または改造された非自走式船舶であり、ある内陸水路から別の内陸水路への輸送中に海洋や外洋を経由する場合もあります。輸送される商品または貨物はタンク内面と直接接触します。 |

| タートライナー(カーテンサイダー)車両 | タートライナーとカーテンサイダーは、カーテンサイド型トラック・トレーラーの総称として使用されます。カーテンは上部のランナーに恒久的に固定され、前後の取り外し可能なレール・ポールに取り付けられており、カーテンを開放してフォークリフトが側面全体を通じて作業できます。走行のためにカーテンを閉じる際は、垂直の積み荷固定ストラップがトラックベッド下のロープレールに取り付けられ、両側に沿ってトラックベッドとカーテンを連結します。カーテン両端のウインチがカーテンを張り(引き締め)、これが「タートライナー」の名の由来です。これにより、カーテンが風にはためいたり音を立てたりすることを防ぎ、軽量の荷物が横にずれるのも防ぐことができます。 |

| トランスロード(積み替え) | トランスロードとは、最終目的地への途中で貨物を1つの輸送モードから別の輸送モードに移送することを指す輸送用語です。 |

| 坪(つぼ) | 1坪は35.58平方フィートに相当する日本の面積の単位です。 |

| 未舗装道路 | 砕石、炭化水素系バインダー、ビチューメン系薬剤、コンクリート、または石畳で舗装されていない安定化基盤の道路のことです。 |

| 船舶代理業務サービス | 船舶の保守、修理、清掃、船体・索具・設備の維持管理を含みます。 |

研究方法論

Mordor Intelligenceは、すべてのレポートで4段階の方法論に従います。

- ステップ1:主要変数の特定 ステップ1で特定された変数と要因は、堅固な予測メソドロジーを構築するために、入手可能な過去の市場数値に対して検証されます。反復プロセスを通じて、市場予測に必要な変数が設定され、これらの変数に基づいてモデルが構築されます。

- ステップ2:市場モデルの構築 予測年の市場規模推定は名目ベースです。インフレーションは価格の一部とみなされ、平均販売価格(ASP)は各国の予測期間にわたって変動します。

- ステップ3:検証と確定 この重要なステップでは、すべての市場数値、変数、アナリストの見解が、調査対象市場から選定された広範な一次調査専門家ネットワークを通じて検証されます。回答者は市場の全体像を把握するために、階層と職能全体にわたって選定されます。

- ステップ4:リサーチアウトプット シンジケートレポート、カスタムコンサルティング案件、データベース&サブスクリプションプラットフォーム