メキシコヒートポンプ市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

| 基準年の市場規模 (2025) | 1.02 十億米ドル |

| 市場規模 (2026) | 1.08 十億米ドル |

| 市場規模 (2031) | 1.38 十億米ドル |

| 成長率 (2026 - 2031) | 5.02% CAGR |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるメキシコヒートポンプ市場分析

メキシコヒートポンプ市場規模は、2025年の10億2,000万米ドル、2026年の10億8,000万米ドルから、2031年までに13億8,000万米ドルへと拡大する見込みであり、2026年から2031年にかけてCAGR 5.02%を記録すると予測されます。夏季の長期化と気温上昇により冷房負荷が増大する中、普及が加速しています。また、低効率な屋上ユニットをインバーター方式システムへ置き換えることを促す最近の規制も追い風となっています。分散型太陽光発電のコスト低下により、系統購入量を削減しつつ料金変動リスクをヘッジする太陽光発電・ヒートポンプ複合プロジェクトのビジネスケースも改善されています。多国籍メーカーはR32およびR454Bモデルの現地生産を進め、リードタイムの短縮と輸入コストの低減を実現しています。ただし、ユカタン半島における電力網のボトルネックと住宅向けインセンティブの不足が、短期的な普及を抑制しています。

主要レポートのポイント

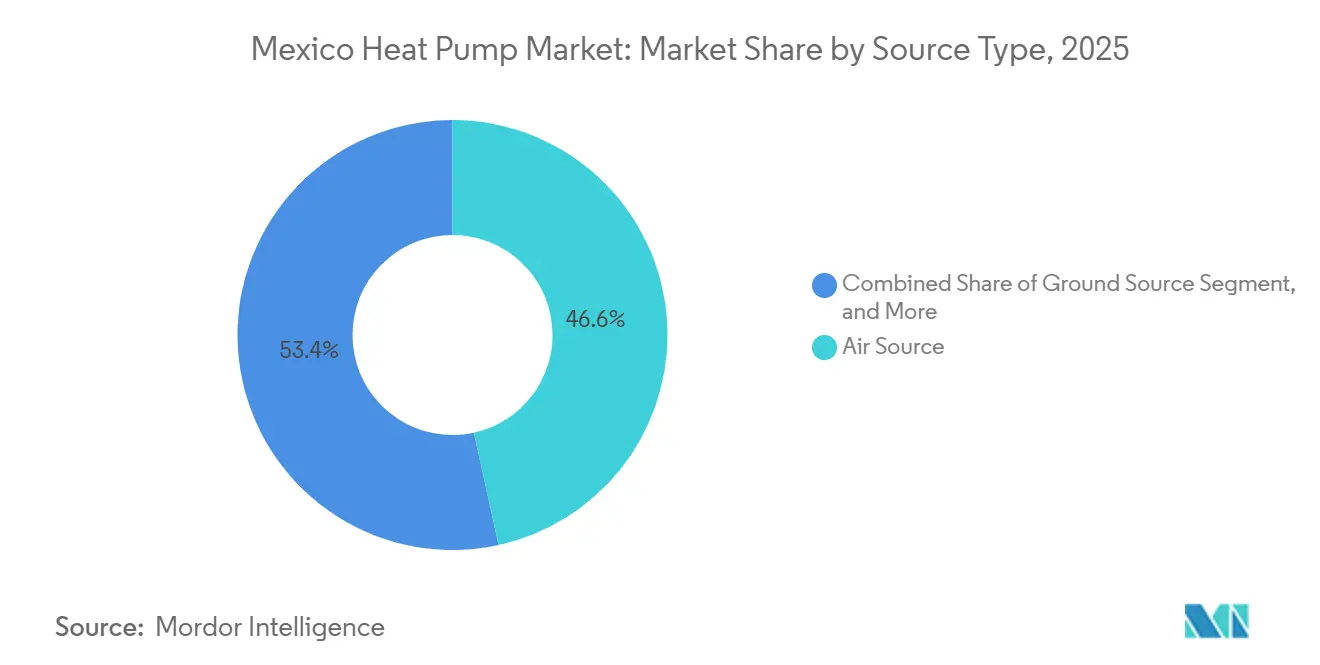

- 熱源タイプ別では、空気熱源システムが2025年のメキシコヒートポンプ市場シェアの46.57%を占めてトップとなり、ハイブリッド構成は2031年までにCAGR 6.18%で拡大すると予測されます。

- 技術別では、空気対空気ユニットが2025年に52.03%のシェアを保持し、地中対水ソリューションは2031年までにCAGR 5.93%で成長する見込みです。

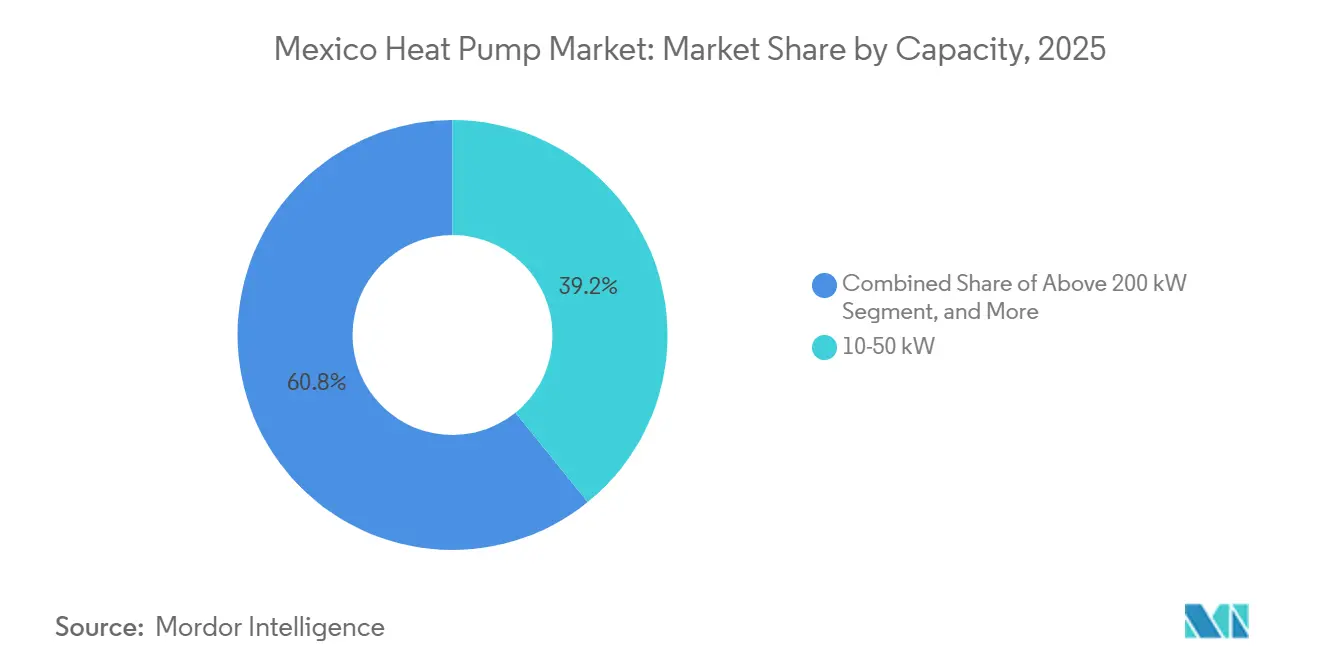

- 容量別では、10~50kWの帯域が2025年に39.16%のシェアを占め、200kW超のユニットは2031年までに最速のCAGR 5.57%を記録すると予想されます。

- 用途別では、空間冷房が2025年に43.82%のシェアを占め、産業・プロセス加熱は同期間にCAGR 5.82%で拡大する位置づけにあります。

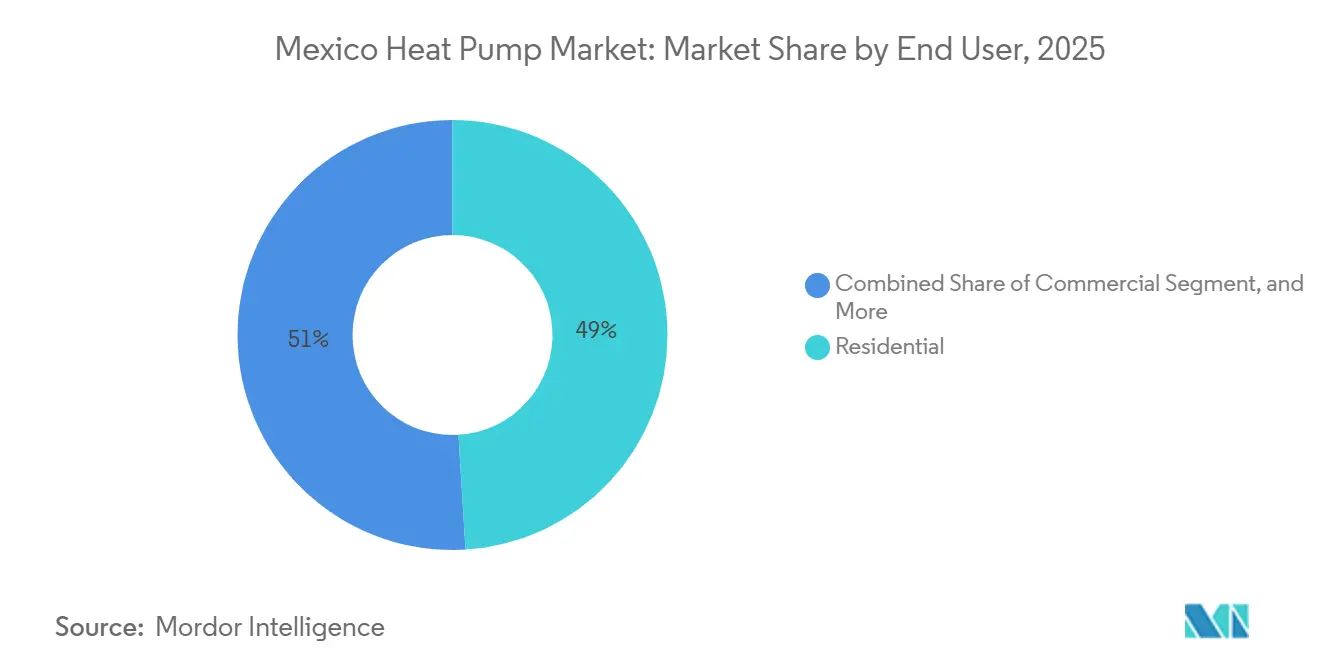

- エンドユーザー別では、住宅向け設置が2025年に49.04%のシェアを獲得し、商業向け導入は2031年までにCAGR 5.28%で増加すると予測されます。

- 設置タイプ別では、改修工事が2025年に61.43%のシェアで主導し、新築設置は2031年までにCAGR 5.46%で増加する見込みです。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

メキシコヒートポンプ市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | CAGRへの影響(概算%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 冷房度日数の増加による可逆式システム需要の拡大 | +1.2% | 全国規模、タバスコ州・チアパス州・北部高原で最大 | 中期(2~4年) |

| 空間暖房の電化に向けた政府インセンティブおよびリベート | +0.8% | 全国規模、連邦プログラムおよび一部州のパイロット事業 | 短期(2年以内) |

| 化石燃料ボイラーおよび暖房炉の段階的廃止スケジュール | +0.7% | 全国規模、キガリ議定書のHFC段階的削減に整合 | 長期(4年以上) |

| メキシコにおける厳格な建築エネルギー効率基準 | +0.6% | 全国規模、メキシコシティ・モンテレイ・グアダラハラで早期施行 | 中期(2~4年) |

| インバーター圧縮機および低地球温暖化係数冷媒における急速な効率向上 | +0.5% | NOM整合を通じて採用されるグローバル基準 | 中期(2~4年) |

| 屋上太陽光発電の急増によるヒートポンプ・太陽光発電ハイブリッド自家消費の実現 | +0.4% | 全国規模、日射量の多い北部・中部州で最大 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

冷房度日数の増加による可逆式システム需要の拡大

メキシコの平均気温は2001年から2024年にかけて1.6℃上昇し、冷房度日数は2080年代までに最大86%増加する一方、暖房度日数は急激に減少すると予測されています。この気候変動は、都市ヒートアイランドが夜間気温を最大6℃押し上げるチワワ州、タバスコ州、チアパス州で最も顕著であり、冷房を季節的なニーズから年間を通じた基本需要へと変容させています。そのため、建物オーナーは両方の負荷に対応でき、より高い効率リベートの対象となる可逆式空気熱源ユニットを好む傾向にあります。[1]世界銀行、「気候変動ナレッジポータル:メキシコ」、climateknowledgeportal.worldbank.org 24時間生産体制を採用する産業回廊では、インバーター駆動ヒートポンプが極端な気象時に容量を調整し、プロセスの安定性を維持できることが評価されています。その結果、メキシコヒートポンプ市場は裁量的な空調設備支出ではなく、気候適応予算の恩恵を受けています。この傾向は、融資契約や保険引受の根拠となる建築エネルギーモデルに更新された気象データが組み込まれた後、さらに強まると予想されます。

空間暖房の電化に向けた政府インセンティブおよびリベート

2025年12月、エネルギー効率利用国家委員会は専用の効率基金を確保し、2025年5月のエネルギー計画・移行法は公共建築物における初期費用を軽減する証書を認可しました。[2]エネルギー効率利用国家委員会、「エネルギー計画・移行法」、conuee.gob.mx 米国のプログラムと比較すると規模は小さいものの、これらの連邦補助金は800m²を超える施設にヒートポンプの設置を義務付けており、商業向け設置業者に予測可能な受注フローをもたらしています。ヌエボレオン州とハリスコ州の州パイロット事業では、中規模オフィスの回収期間を短縮するオンビル融資が追加されています。消費者向けリベートが限定的なため住宅向け需要は低調ですが、社会住宅の開発業者は一括調達を活用して小売平均より9%低いユニット価格を確保しています。そのため、インセンティブの状況は、書類手続きをこなし案件を集約できる機関・商業バイヤーへの需要を傾けています。

化石燃料ボイラーおよび暖房炉の段階的廃止スケジュール

メキシコのキガリ議定書ロードマップは2024年までにハイドロフルオロカーボン消費を凍結し、2030年までに高地球温暖化係数冷媒を段階的に廃止することで、メーカーをR32およびR454Bラインへと移行させています。[3]Energy and Commerce、「SENERが新たなエネルギー効率基準を公表」、energyandcommerce.com.mx 並行して実施されるクリーン電力目標は2030年までに再生可能エネルギーの比率を45%に引き上げ、系統排出原単位を低下させます。これらの政策は、廃熱を回収できるホテルや食品加工業者にとって特に、ガスボイラーのライフサイクルコスト優位性を損なっています。グルポ・ソルマルのロスカボス施設はすでにLPG使用量を50%削減しており、実際の節約効果を裏付けています。カーボンプライシングのパイロット事業が拡大するにつれ、化石燃料システムはコンプライアンスコストの上昇に直面し、産業キャンパスにおける高温ヒートポンプへの転換が加速するでしょう。

メキシコにおける厳格な建築エネルギー効率基準

NOM-035-ENER-2025は、19.05kWを超える屋上ユニットの最低統合エネルギー効率比を引き上げ、2027年2月から施行されます。[4]エネルギー効率利用国家委員会、「メキシコ公式規格NOM-035-ENER-2025」、diariooficial.gob.mx NOM-011-ENER-2025も同様に、可逆式ダクト接続システムの季節効率を厳格化しています。設計者は、過大設計なしに基準を満たすため、可変速圧縮機、マイクロチャンネル熱交換器、高度な制御システムを採用するようになっています。メキシコシティのプレミアムオフィスタワーにおける先行採用者は、適合機器への切り替え後に年間エネルギーコストが11%低下したと報告しています。基準が地方都市にも波及するにつれ、コンプライアンスの期限が更新需要の急増をもたらし、2020年代後半の更新サイクルを通じてメキシコヒートポンプ市場を支えるでしょう。

抑制要因の影響分析*

| 抑制要因 | CAGRへの影響(概算%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 設備・設置の高い初期費用 | -0.9% | 全国規模、住宅・小規模商業で深刻 | 短期(2年以内) |

| LPGおよび都市ガス暖房機器に対する文化的嗜好 | -0.7% | 全国規模、中部・北部の住宅で最大 | 長期(4年以上) |

| 訓練を受けた設置業者およびアフターサービス技術者の不足 | -0.6% | 地方都市および農村部 | 中期(2~4年) |

| ピーク負荷ゾーンにおける電力系統容量の制約 | -0.5% | ユカタン半島、バハカリフォルニアスル州、夏季ピーク | 中期(2~4年) |

| 情報源: Mordor Intelligence | |||

設備・設置の高い初期費用

住宅向けミニスプリットヒートポンプは、同等の冷房専用ユニットと比較して18%から25%高価であり、多くの住宅では1プロジェクトあたり1,000~3,000米ドルの追加費用が発生する電気パネルのアップグレードが必要です。融資オプションは限られており、12%を超える金利は運用コスト優位性の多くを相殺します。補助されたLPG上限価格が家庭を燃料費の全額負担から守っており、回収期間を長引かせています。その結果、メキシコヒートポンプ市場の多くのバイヤーは既存ユニットが故障するまで交換を先送りし、短期的な需要を抑制しています。開発業者による一括調達は部分的な緩和策となっていますが、分散した自力建設セクターにはまだ届いていません。

LPGおよび都市ガス暖房機器に対する文化的嗜好

数十年にわたる補助付き化石燃料供給により、中部・北部州ではガス暖房機器がデフォルトの選択肢として定着しています。2026年に商業用LPG上限価格が撤廃された後も、住宅ユーザーは月々の請求額を緩和する価格上限の恩恵を受け続けています。[5]エネルギー国家委員会、「商業用LPG価格上限の撤廃」、cne.gob.mx テナントとオーナーの費用分担の問題が、オーナーがエネルギー節約分を回収できない集合住宅における電化をさらに妨げています。設置業者の慣れ親しんだ機器への傾倒が従来型機器の推奨につながり、ヒートポンプを「寒冷地向け」技術とする消費者の認識も根強く残っています。この慣性を克服するには、持続的な啓発キャンペーンと低地球温暖化係数冷媒の取り扱いに習熟した技術者の育成が必要ですが、これらの目標は現在パイロット段階にとどまっています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

熱源タイプ別:空気熱源が主導、ハイブリッド構成が加速

空気熱源システムは2025年のメキシコヒートポンプ市場シェアの46.57%を占め、既存のダクト配管に適合する屋上または分離型ユニットの設置が容易なことから最大の需要シェアを維持しています。空気熱源機器と補助電気抵抗ヒーターまたはガス暖房炉を組み合わせたハイブリッド設計は、2031年までにCAGR 6.18%で進展すると予測されており、系統障害時の冗長性を重視するホテルやスーパーマーケットの間でメキシコヒートポンプ市場に新たな勢いをもたらしています。サンルイスポトシで組み立てられるDaikinのR32ベース屋上プラットフォームは、現地生産が輸送コストを大幅に削減し、冷房専用モデルに対する価格プレミアムを12%以下に抑える方法を示しています。[6]Daikin Latin America、「Daikinがサンルイスポトシにキャンパスをオープン」、daikin-latinoamerica.com 温暖な沿岸気候では外気温がほとんど10℃を下回らないため、多くの産業バイヤーは引き続き空気熱源ユニットを好み、季節成績係数を3.5以上に維持しています。

ハイブリッドの普及は、分散型太陽光発電の39%の複合年間拡大によってさらに後押しされており、インバーターヒートポンプと定速チラーの経済的格差を広げています。需要応答容量に報酬を与える電力料金の変化が別の収益源を加え、冷蔵倉庫は出力抑制時のみ電気抵抗コイルを段階的に作動させるハイブリッドを採用するようになっています。水熱源および地中熱源オプションはニッチにとどまっていますが、海水取水権や地熱リースを持つリゾートが5~10MWの中央プラントの入札を実施しており、メキシコヒートポンプ市場の将来的な多様化を示唆しています。

技術別:空気対空気が主導、地中対水が台頭

空気対空気ユニットは2025年需要の52.03%を占め、ハイドロニックループを必要としない一戸建て住宅の改修やストリップモールのテナント改装での人気を反映しています。地中対水システムは2031年までにCAGR 5.93%で推移する見込みであり、食品加工の先行採用者はプロセス蒸気の節約効果を記録し、回収期間を6年に短縮しています。空気対水バリアントは、給湯負荷が大きい高層マンションで普及が進んでおり、複合用途キャンパスではピーク電力需要を平準化するために蓄熱タンクと組み合わせて導入されています。

寒冷地アルゴリズムのアップグレードにより霜取り除霜サイクルが15%改善され、気温が時折-5℃まで下がるチワワ州の冬夜でも空気対空気が実用的になっています。それでも、醸造所や繊維工場は24時間操業に地中対水ユニットを好みます。土壌温度が狭い範囲内に保たれ、安定した成績係数が確保されるためです。インバーター圧縮機とプレート熱交換器が量産規模に達するにつれ、エントリーレベルの地中対水キットの価格は2026年から2028年にかけて8%低下すると予測され、メキシコヒートポンプ市場の対象市場をさらに拡大するでしょう。

容量別:中規模が最大、大容量が最速成長

10~50kWのシステムは2025年のメキシコヒートポンプ市場規模の39.16%を占め、新築建築許可を主導するストリップモール、クリニック、集合住宅タワーの負荷に合致しています。200kW超の機器はCAGR 5.57%で成長すると予測されており、プロセス冷却の脱炭素化が求められるケレタロのデータセンターやヌエボレオンの製造キャンパスが牽引しています。Daikinが計画する遠心チラーラインは年間400台の生産能力を持ち、このティアを直接ターゲットとし、米国・メキシコ・カナダ協定の原産地規則に基づいて国内外の受注に対応します。

設置コストの優位性が中規模の主導を説明しています。施工業者は40kWの屋上パッケージを2台の20kWに分割することが多く、クレーン作業を簡素化し冗長性を確保しています。大型ユニットは対照的に、構造用鋼のアップグレードと高調波フィルターが必要で、設置費用に9%から14%が追加されます。それでも、滅菌オートクレーブを24時間365日稼働させる病院はライフサイクル節約効果を魅力的と考えており、メキシコヒートポンプ産業は250kW以上の機器で8ヶ月以上の受注残を報告しています。

用途別:冷房が主導、産業加熱が加速

空間冷房は2025年の売上高の43.82%を生み出し、メキシコの長い冷房シーズンとミニスプリット販売業者のマーケティング重点を反映しています。産業・プロセス加熱は2031年までにCAGR 5.82%で拡大すると予測されており、醸造所、乳業、繊維染色工場が90℃までの蒸気生成を電化するにつれ、メキシコヒートポンプ市場を再形成しています。グルポ・ソルマルのロスカボスホテルにおける液化石油ガス50%削減は最も引用される参照プロジェクトであり、熱回収チラーが4年以内に元が取れることを証明しています。

沿岸リゾートの給湯供給は、年間を通じて高い稼働率が維持され、4,000時間を超える負荷率が得られるため、別の有望分野となっています。商業オフィスでは、デュアルパーパスシステムが正午の太陽光ピーク時に事前冷房を行うビル管理ソフトウェアと統合され、屋上アレイの自家消費率を42%に引き上げています。その結果、絶対的な冷房トン数がユニット数でトップを維持し続けるとしても、メキシコヒートポンプ市場におけるプロセス加熱のシェアが空間暖房を近く上回る可能性があります。

エンドユーザー別:住宅が依然最大、商業が成長をリード

住宅チャネルは2025年出荷量の49.04%を占めましたが、商業・機関セグメントよりも成長が遅い状況です。小売チェーンや物流パークはネットゼロ目標にコミットしており、ガス焚きパッケージユニットの段階的廃止が必要なため、予知保全のためのデジタルツインを備えた集中プラントルームへとメキシコヒートポンプ市場を向かわせています。Samsungのヌエボレオン研修アカデミーはすでに年間300人の技術者を輩出しており、かつて家電量販店がハイエンドの可変冷媒流量モデルの取り扱いを躊躇させていたスキルのボトルネックを解消しています。[7]Samsung Electronics、「SamsungがヌエボレオンにHVAC研修センターを開設」、samsung.com

メキシコシティの高層マンション開発業者は「ガスフリー」の設備を差別化要素として宣伝しており、ハリスコ州のオンビル融資パイロット事業はオフィスオーナーの初期費用の負担を軽減しています。産業ユーザーは油圧インターフェースの改修中のダウンタイムリスクを懸念して慎重な姿勢を保っていますが、ベラクルスのパルプ・製紙工場での良好な結果が転換点を示しています。ブレンド電力料金が平日夕方に時間帯別割増料金を追加するにつれ、商業バイヤーは2027年以降の増分量で住宅オーナーを上回る可能性が高いでしょう。

設置方法別:改修が主導、新築の勢いが増す

改修工事は2025年設置件数の61.43%を占め、老朽化したR410A屋上ユニットが2027年のNOM-035コンプライアンス期限を前に陳腐化に近づいています。新築は、メキシコシティの更新された用途地域規制が冷房専用チラーの多くが満たせない季節エネルギー効率比を要求するため、CAGR 5.46%が見込まれています。そのため建設業者は当初から可逆式ユニットを採用し、より高い起動電流に合わせてダクトレイアウトと電気立て管を最適化し、将来の変更指示リスクを低減しています。

既存建物の改修は、エネルギー節約量が独立して測定された場合に圧縮機費用の最大20%をカバーする電力会社のリベートの恩恵を受けています。電気サービスのアップグレードが必要な場合、中小企業オーナーは太陽光発電設置業者と連携して25~100kWの屋上アレイを追加し、簡素化された0.7MWルールの下で許可を一括取得することが多くなっています。モンテレイですでに確立されているこのターンキーモデルはプエブラやレオンにも広がっており、メキシコヒートポンプ市場の地理的フットプリントを拡大しています。

地域分析

北部・中部州は合わせて2025年のメキシコヒートポンプ市場収益の推定57%を生み出しており、その合算需要は2031年までに予測CAGR 5.4%で拡大しています。ヌエボレオン州、チワワ州、ソノラ州は冬季の暖房度日と夏季の冷房度日の両方を経験するため、可逆式システムが論理的な一台完結ソリューションとなっています。メーカーはバヒオ回廊に生産拠点を置き、自動車サプライチェーンへの近接性と部品輸入を効率化する米国州間鉄道乗り継ぎ地点を活用しています。[8]連邦電力委員会、「送配電投資計画2025年~2030年」、cfe.gob.mx

ユカタン半島は2025年出荷量のわずか7%を占めるにとどまりますが、ピーク需要が地域発電量を約600MW上回るため、最大のリスクゾーンとして注目されています。カンクンやメリダのホテル事業者は頻繁な負荷制限への対応として200~500kWの空気対水ユニットと蓄電池を組み合わせており、設置費用は増加するものの停電時の空気品質を維持しています。バハカリフォルニアスル州は小規模な基盤からではあるものの最速の地域成長を示しており、LPGの高い配送費用が主要電力網から離れたブティックリゾートに対応する20~60kWの空気対水パッケージのライフサイクル経済性を有利にしているためです。

メキシコシティ、グアダラハラ、ケレタロは合わせて2025年のメキシコヒートポンプ市場規模の28%を占め、企業キャンパス、データセンター、医療複合施設が牽引しています。FIFAに関連するインフラの期限が迫る中、スタジアムや練習施設でのチラー更新が加速しており、将来の官民入札の持続的なベンチマークを設定しています。これらの高地盆地の太陽放射量は平均5.4kWh kWp⁻¹ 日⁻¹であり、ハイブリッド設置が季節性能係数5.2以上を達成し、単独ユニットと比較してプロジェクト回収期間を9ヶ月短縮することを可能にしています。[9]Emmi、「蓄電池付き太陽光自家消費」、emmi.mx

競合環境

メキシコヒートポンプ市場には、Daikin、Bosch、Carrier、Mitsubishi Electric、LG、Samsung、Danfossといったグローバル大手企業のクラスターが存在し、エントリーレベルのミニスプリットに注力する中国ブランドが補完しています。上位5社のサプライヤーは合わせて2025年出荷量の約63%を支配しており、挑戦者の参入余地が十分ある中程度の集中度を示しています。現地化への取り組みが投資の見出しを飾っており、Daikinのサンルイスポトシキャンパスはインバーター圧縮機の研究開発を担い、2026年から年間400台の水冷遠心チラーを生産する予定です。一方、Danfossはモンテレイのスクロール圧縮機とマイクロチャンネルコイルの生産能力を2倍に拡大しました。

戦略的パートナーシップは再生可能エネルギー統合と冷媒転換を中心に展開されています。Boschの2024年のJohnson ControlsのHVAC部門買収により、住宅用分離型システムからYork遠心チラーまでの垂直統合スタックが形成され、キガリ議定書のスケジュールに先んじて2027年までにすべてR454Bへ移行します。Samsungは技術者のスキルアップに投資してR32充填プロトコルへの設置業者の抵抗感を和らげ、Carrierは3社の太陽光発電業者と屋上ヒートポンプ・太陽光発電バンドルを共同販売し、建物オーナーに6年以内のブレンド回収期間を保証しています。ソフトウェアの差別化がハードウェアと同様に重要になっており、サプライヤーは予知保全のための機械学習プラットフォームにデータを供給するIoTゲートウェイを組み込み、計画外の停止を最大30%削減しています。

地元の組立業者は価格面で公共調達案件の獲得を試みていますが、NOM-035の厳格な性能基準と2年間の補修部品供給条項が認定ラボを持つ多国籍企業に有利に働く傾向があります。それでも、破壊的な新規参入者は設備に資金を提供し、検証されたエネルギー節約に連動した月額料金でコストを回収するヒートポンプ・アズ・ア・サービス契約を模索しており、小規模商業バイヤーの資本障壁を薄める可能性があります。業界の統合が予測通りに進めば、メキシコヒートポンプ産業は2031年までにラテンアメリカおよび南米の輸出回廊全体で規模を持って事業を展開する6~7社の支配的ベンダーによる寡占に落ち着く可能性があります。

メキシコヒートポンプ産業のリーダー企業

Daikin Industries Ltd.

Mitsubishi Electric Corporation

Carrier Corporation

Panasonic Corporation

Samsung Electronics Co. Ltd.

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2026年2月:エネルギー国家委員会がグアナファト州における12.5MWのバイナリーサイクル地熱発電所の規制を最終決定し、浅層ループ直接利用実証への道を開いた。

- 2026年1月:連邦当局が商業用LPG価格上限を撤廃する一方で住宅向け上限を維持し、ホテル、病院、工場の燃料転換経済性を再調整した。

- 2026年1月:エネルギー省が2026年から2030年のハイドロクロロフルオロカーボン制限を公表し、R32およびR454Bへの冷媒転換を加速させた。

- 2025年11月:Danfossがモンテレイで1億米ドルの生産能力倍増プロジェクトを完了し、センサーおよび圧縮機ラインを追加して300名の新規雇用を創出した。

研究方法のフレームワークとレポートの範囲

市場定義と主要カバレッジ

本調査では、メキシコのヒートポンプ市場を、住宅・商業・工業・公共施設向けの空調または衛生給湯用途に設置される、定格100kW未満の工場製空気熱源・水熱源・地中熱源・ハイブリッド・排気熱源ヒートポンプシステムの年間出荷額として定義する。評価対象は機器収益のみであり、サービス・レンタル・スペアパーツの収益は対象範囲外とする。

対象除外:移動式冷凍および車両キャビン用ヒートポンプは集計対象外とする。

セグメンテーション概要

- 熱源タイプ別

- 空気熱源

- 水熱源

- 地中熱源

- ハイブリッド

- 技術別

- 空気対空気

- 空気対水

- 水対水

- 地中対水

- 容量別

- 10kW未満

- 10~50kW

- 50~200kW

- 200kW超

- 用途別

- 空間暖房

- 空間冷房

- 家庭用・衛生用給湯

- 産業・プロセス加熱

- その他の用途

- エンドユーザー別

- 住宅

- 商業

- 産業

- 設置方法別

- 新規設置

- 改修

詳細な調査方法論とデータ検証

一次調査

Mordorのアナリストは、メキシコのOEMマネージャー、グアダラハラを拠点とするディストリビューター、バハのインストーラー、住宅デベロッパー、エネルギー政策アドバイザーと構造化インタビューを実施した。これらのやり取りにより、標準的な設置価格、補助金の活用状況、地域別構成比の変化が明確化され、二次データの整合性確認および普及率前提の精緻化に役立てた。

デスクリサーチ

INEGI住宅・商業床面積調査、Secretaría de Energía(SENER)の機器効率登録、UN Comtradeの輸入関税コード、Comisión Federal de Electricidadが公表する関税スケジュールなどのオープンデータセットを用いて、対象市場ストックのマッピングから着手する。政策的背景はNOM-020/023建築基準およびCONAVI「Hipoteca Verde」補助金ガイドラインから取得し、気候特性はServicio Meteorológico Nacionalの気象ファイルを参照する。企業財務情報および出荷動向はD&B HooversおよびDow Jones Factivaのニュースアーカイブから抽出する。上記の情報源は調査範囲の広さを示す例示であり、数値確定前に多数の追加的な公開・有料データベースを精査している。

市場規模推計と予測

トップダウンのストック回転モデルにより、住宅戸数・新築完工数・改修率を年間需要に変換し、加重平均販売価格を乗じる。ボトムアップによるクロスチェックとして、輸入量にCIF申告価格を乗じた値および国内組立生産量のサンプリングを用い、合計値確定前に重大な乖離を検出する。モデルに投入する主要変数には、冷房度日トレンド、CFE料金差、HVACパーミットに占めるヒートポンプシェア、冷媒フェーズダウンスケジュール、平均住宅ローン金利が含まれる。シナリオ分析によるストレステストを経た多変量回帰により、これらのドライバーを2030年まで予測し、外れ値は専門家に差し戻して検証を行う。

データ検証と更新サイクル

アウトプットは三層のレビューを経る:自動分散スキャン、アナリストによるピアチャレンジ、リサーチマネージャーによる最終承認。補助金予算・為替変動・主要工場の新設によりベースライン条件が変化した場合は12か月ごと、またはそれ以前に更新を行い、レポート納品直前にも簡易更新を実施する。

MordorのメキシコヒートポンプベースラインがなぜMordorの信頼を獲得しているか

公表値がしばしば乖離する背景には、各社が異なる製品ミックス・価格基準・更新頻度を採用していること、およびメキシコの輸入依存型サプライチェーンが実際の国内出荷量を不透明にしていることが挙げられる。

主な乖離要因としては、技術スコープの狭さ、ネット価格ではなく定価の使用、国別ではなく地域別住宅データからの外挿が挙げられ、これらは当社のエビデンスに基づくベースイヤーに対して合計値を過大または過小評価させる可能性がある。

ベンチマーク比較

| 市場規模 | 匿名化された情報源 | 主な乖離要因 |

|---|---|---|

| USD 10億3,000万(2025年) | Mordor Intelligence | - |

| USD 4億7,600万(2024年) | Regional Consultancy A | 地中熱源およびハイブリッドユニットを除外;工場出荷価格のみを適用 |

| USD 9億6,300万(2024年) | Industry Database B | 国内組立またはディーラーマージンの調整なしに輸入額に依拠 |

本比較は、一貫したスコープ・価格ネッティング・組立調整を適用することで、Mordorのバランスの取れた数値が戦略的計画の信頼できる基準値となることを示している。

レポートで回答される主要な質問

メキシコヒートポンプ市場の現在の規模はどのくらいですか?

2026年に10億8,000万米ドルと評価されており、CAGR 5.02%で2031年までに13億8,000万米ドルに達すると予測されています。

最も多くのユニットが販売される容量帯はどこですか?

10kWから50kWのシステムが2025年出荷量の39.16%を占めており、ストリップモールや集合住宅の負荷に合致しているためです。

最も成長が速いセグメントはどこですか?

200kW超のユニットが最高のCAGR 5.57%予測を示しており、プロセス負荷の電化を進めるデータセンター、病院、産業プラントが牽引しています。

新しい規制は製品設計にどのような影響を与えていますか?

NOM-035-ENER-2025およびNOM-011-ENER-2025が最低効率比を引き上げているため、メーカーはインバーター圧縮機と低地球温暖化係数冷媒を追加しています。

太陽光発電・ヒートポンプハイブリッドシステムが人気な理由は何ですか?

屋上太陽光発電の急速な普及と簡素化された0.7MW許可制度により、建物オーナーは運用コストを相殺し、より早い回収期間を確保できます。

設置スキルは向上していますか?

はい、ヌエボレオン州とハリスコ州のメーカー主導のアカデミーが現在、年間数百人の技術者を認定しており、R32およびR454Bシステムの人材不足を解消しています。

最終更新日: