ギリシャヒートポンプ市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

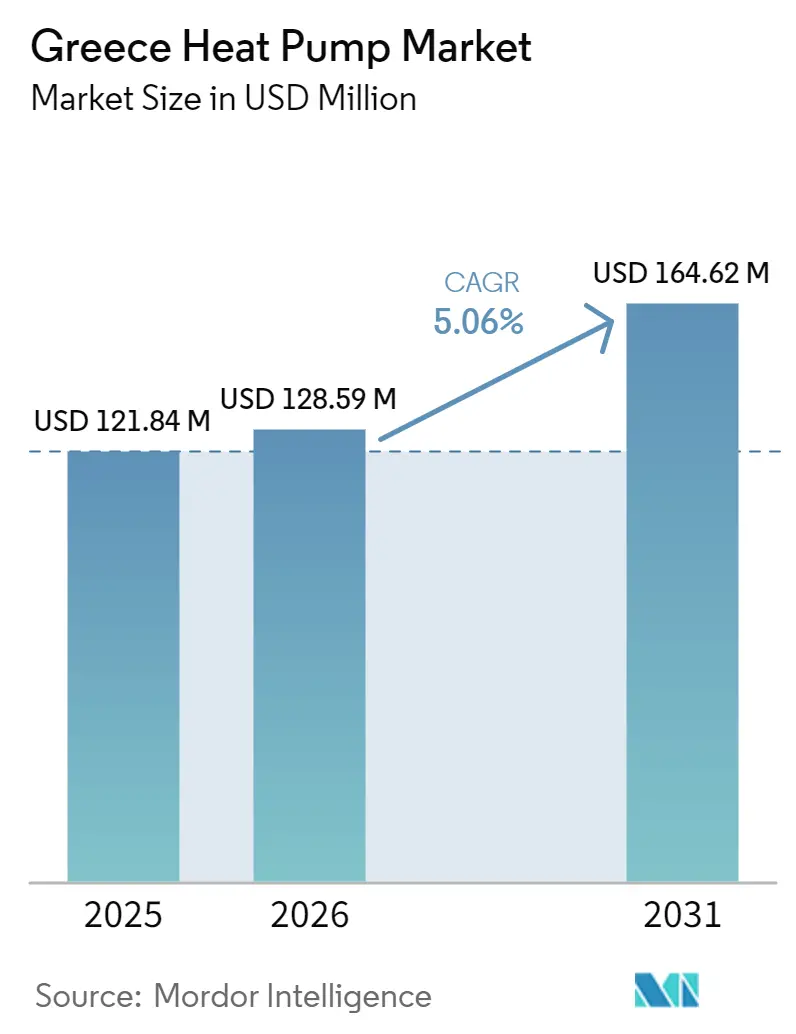

| 基準年の市場規模 (2025) | 121.84 百万米ドル |

| 市場規模 (2026) | 128.59 百万米ドル |

| 市場規模 (2031) | 164.62 百万米ドル |

| 成長率 (2026 - 2031) | 5.06% CAGR |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるギリシャヒートポンプ市場分析

ギリシャヒートポンプ市場規模は、2025年の1億2,184万USDから2026年には1億2,859万USDへと成長し、2026年~2031年にかけてCAGR 5.06%で拡大し、2031年までに1億6,462万USDに達すると予測されています。政策主導の電化、手厚い家庭向け補助金、および石油ボイラーの廃止が迫る中、需要の勢いは維持されています。電力会社によるバンドル提案が購入・資金調達を簡素化する一方、メーカーは2027年のFガス規制を見越して低地球温暖化係数(GWP)冷媒プラットフォームへの投資を進めています。認定設置業者の不足と離島の系統混雑が設置の伸びを抑制していますが、屋上太陽光発電(PV)と組み合わせたスマートハイブリッド構成が季節的な負荷変動を平準化し、家庭やホテルの生涯経済性を向上させています。

主要レポートのポイント

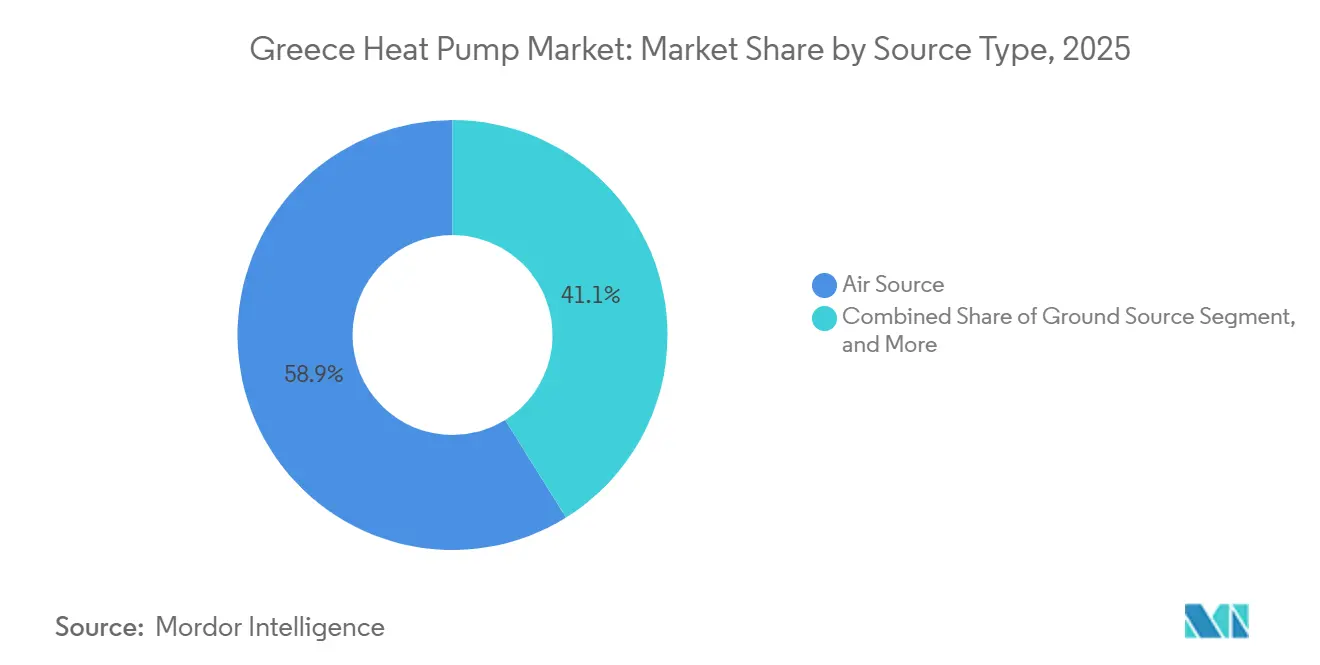

- 熱源タイプ別では、空気熱源システムが2025年のギリシャヒートポンプ市場シェアの58.86%を占めトップとなりました。ヒートポンプと太陽熱またはガスボイラーを組み合わせたハイブリッド構成は、2031年までにCAGR 6.03%で最も速い成長を記録すると予測されています。

- 技術別では、空気対水技術が2025年のギリシャヒートポンプ市場規模の48.01%のシェアを占めました。地中対水システムは2026年~2031年にかけてCAGR 5.82%で拡大すると予測されています。

- 容量別では、10kW未満のユニットが2025年に容量シェアの43.63%を占め、50~200kWの範囲はCAGR 5.54%で成長すると予測されています。

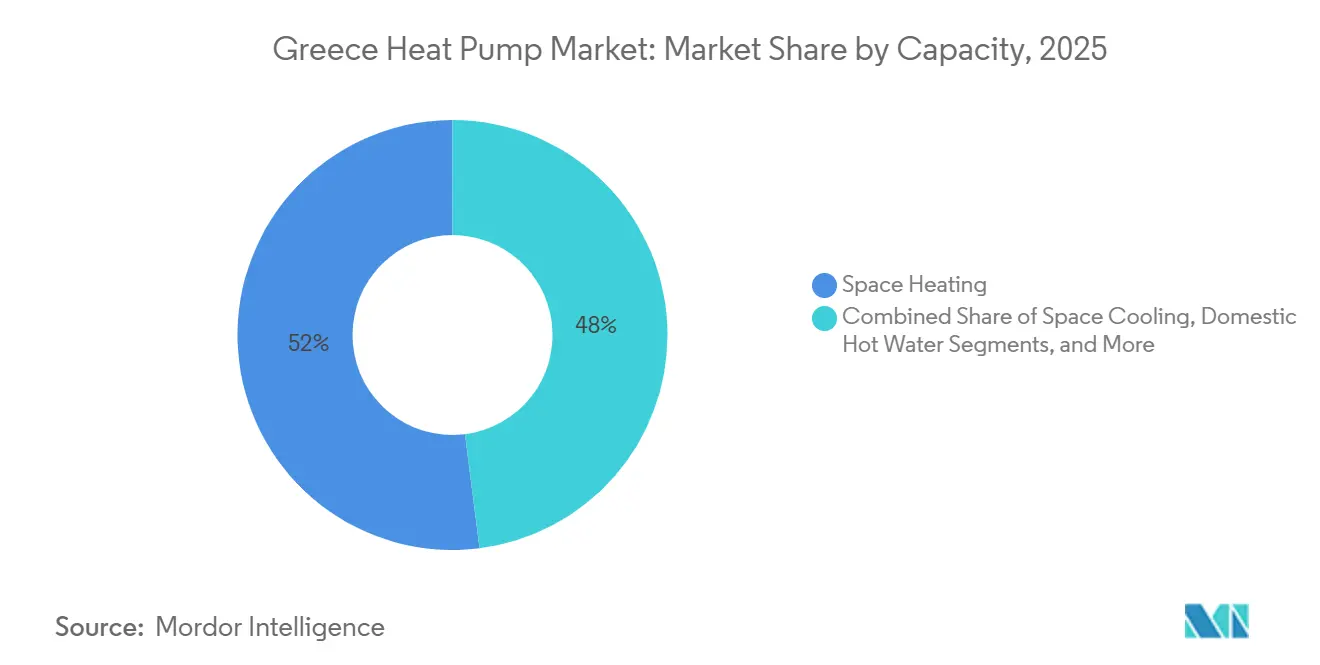

- 用途別では、空間暖房が2025年のギリシャヒートポンプ市場規模の48.87%を占めトップとなり、産業・プロセス加熱は予測期間中にCAGR 5.36%で成長する見込みです。

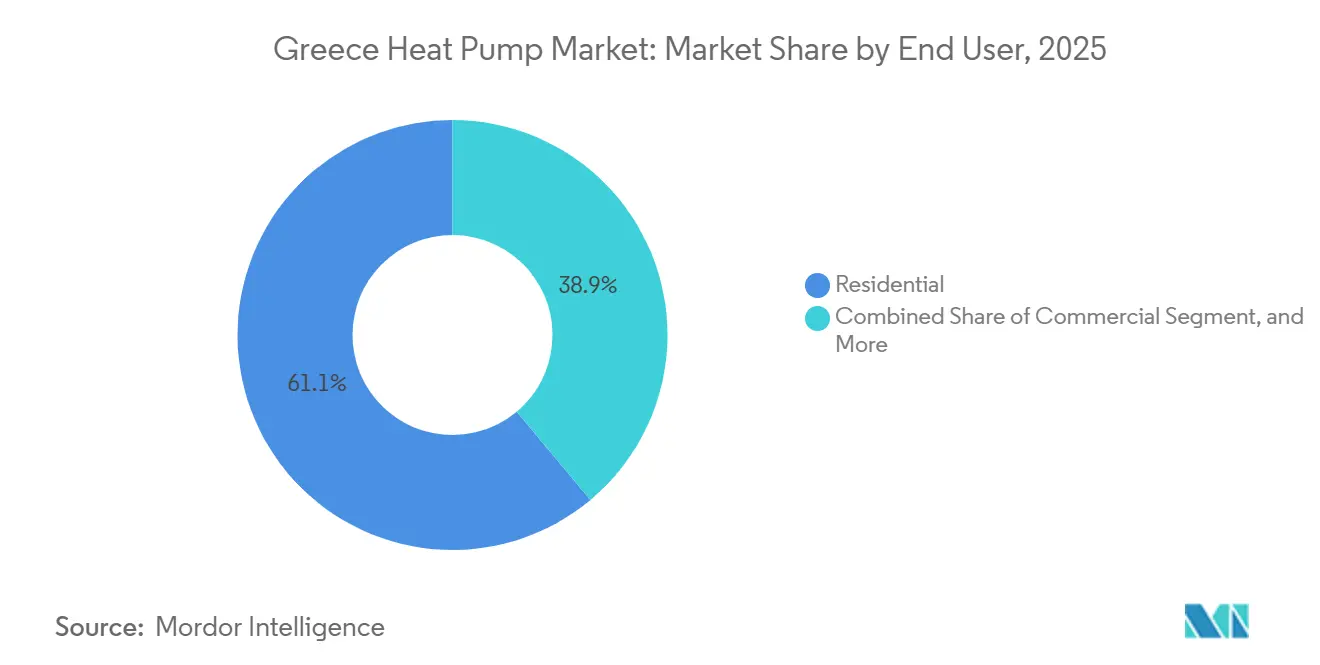

- エンドユーザー別では、住宅エンドユーザーが2025年のギリシャヒートポンプ市場の61.09%のシェアを占め、商業用途は2031年までにCAGR 5.24%で成長する見込みです。

- 設置別では、改修設置が2025年のギリシャヒートポンプ市場規模の57.43%のシェアを占め、新築はCAGR 5.49%で増加すると予測されています。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

ギリシャヒートポンプ市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | CAGR予測への影響(概算%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 「エクソイコノモ」スキームによる政府支援インセンティブ | +1.2% | 全国規模、アッティカ、テッサロニキ、農村低所得地域での普及率が高い | 中期(2~4年) |

| EUフィット・フォー・55脱炭素化目標 | +0.9% | EUの義務との全国的な整合 | 長期(4年以上) |

| 2027年までのギリシャ離島における新規石油焚きボイラーの禁止が迫る | +0.8% | キクラデス諸島、ドデカネス諸島、イオニア諸島、北エーゲ海、スポラデス諸島 | 短期(2年以内) |

| ネットメータリングによる住宅用電力料金の急速な低下 | +0.7% | 屋上PVが普及している地域(クレタ島、アッティカ、ペロポネソス) | 短期(2年以内) |

| 系統運用者によるPVとヒートポンプのバンドル提案 | +0.5% | 全国規模、公共電力公社が主導 | 中期(2~4年) |

| ホテルにおける低炭素HVACに対する観光セクターの需要 | +0.4% | クレタ島、ロードス島、ミコノス島、サントリーニ島、コルフ島、スキアトス島 | 中期(2~4年) |

| 情報源: Mordor Intelligence | |||

「エクソイコノモ」スキームによる政府支援インセンティブ

拡充されたエクソイコノモプログラム(16億ユーロ、約18億1,000万USD)は、エネルギー貧困世帯に対してプロジェクト費用の最大85%を補助し、大規模改修への初期費用の障壁を取り除いています。並行して実施される交換スキームは、標準的な交換費用の50~60%をカバーし、中所得世帯へのアクセスを広げています。この2つのスキームが合わさって、2030年までに856,600件の住宅設置(年間約56,000台)という目標を支えています。[1]ギリシャ共和国環境エネルギー省、「国家エネルギー・気候計画2021-2030」、energy.ec.europa.eu 補助金の支給スケジュールにより設置業者は先行きの見通しを持てるため、在庫計画と人員拡充が促進されます。2024年のネットビリング切り替え後に観察された一時的な普及の落ち込みは、回収期間の変化に対する市場の敏感さを示しており、安定した政策枠組みの重要性を改めて浮き彫りにしています。

EUフィット・フォー・55脱炭素化目標

ギリシャの2024年気候法は、2030年までに総エネルギーの65%、暖冷房の42.5%を再生可能エネルギーで賄うことを法律で義務付けています。これらのマイルストーンが、家庭・オフィス・軽工業における電化暖房の普及を前倒しにしています。[2]欧州委員会共同研究センター、「ギリシャ国家気候法2024」、climate.ec.europa.eu 並行するFガス改正により、2027年以降は小型ユニットの大部分で冷媒GWPが150未満に制限され、Daikin、Panasonic、ViessmannによるR290およびR454Cプラットフォームの展開が加速しています。先行ブランドは価格決定力を獲得する一方、設置業者は可燃性A3冷媒を扱うための再教育コストに直面しています。EUイノベーション基金およびコーホジョン基金へのアクセスが、大規模な地域・産業プロジェクトのリスクをさらに軽減しています。

2027年までのギリシャ離島における新規石油焚きボイラーの禁止が迫る

系統非連系離島における石油ボイラーの禁止は、避けられない交換サイクルを生み出しています。ホテル経営者や住宅所有者は、塩分を含む空気と高湿度に対応できる空気熱源および地中熱ハイブリッドシステムへと移行しています。系統混雑が同時電化を制限しているものの、オンサイトバッテリーとデマンドレスポンス制御を組み合わせた段階的な展開により、安定した需要量の成長が実現しています。耐腐食性の屋外ユニットを認証できるメーカーは、これらの沿岸マイクロ市場において競争上の優位性を持っています。

ネットメータリングによる住宅用電力料金の急速な低下

ギリシャがネットメータリングから自家消費へ移行したことで、PVが普及している世帯におけるヒートポンプの回収期間が短縮されました。屋上太陽光アレイによる昼間の運転が冬季の電気代を削減し、特に石油やLPG価格が高止まりしている地域で効果を発揮しています。バッテリーとの組み合わせにより再生可能エネルギーのカバー率が50%を超えますが、夕方の高い電力料金が一部の顧客をハイブリッドガスバックアップへと誘導しています。全体として、料金改革は世帯が輸出よりも自家消費を最大化するようにシステムを設計する方向へと誘導しており、可変速コンプレッサーとスマートクラウド制御が有利になっています。[3]欧州委員会、「ギリシャの復興・強靭化計画」、commission.europa.eu

抑制要因の影響分析*

| 抑制要因 | CAGR予測への影響(概算%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| Fガスライセンスを持つ認定設置業者の不足 | -0.6% | 全国規模、離島および農村地域で深刻 | 短期(2年以内) |

| 離島の系統混雑による追加電力負荷の制限 | -0.5% | キクラデス諸島、ドデカネス諸島、イオニア諸島、北エーゲ海、スポラデス諸島 | 中期(2~4年) |

| 共有メータリングによる集合住宅での普及の制限 | -0.4% | アテネ、テッサロニキ、パトラス、イラクリオン | 長期(4年以上) |

| 湿潤な沿岸地域における季節的成績係数の大きな変動 | -0.3% | イオニア海岸およびエーゲ海の島々 | 中期(2~4年) |

| 情報源: Mordor Intelligence | |||

Fガスライセンスを持つ認定設置業者の不足

全国で10,600人の認定技術者しかおらず、2030年の国家エネルギー・気候計画(NECP)目標を達成するために必要な人数を大幅に下回っています。メーカーのアカデミーを通じた研修能力は向上しているものの、遠隔地では移動時間と賃金プレミアムがプロジェクト予算を押し上げています。R290への切り替えが迫ることで安全要件が高まり、研修期間とコストが増加しています。社内クルーと見習いパイプラインを構築する企業は実行上の優位性を獲得し、プレミアムサービス契約を獲得できます。

離島の系統混雑による追加電力負荷の制限

自律型離島系統は2025年上半期に1,327GWhの再生可能エネルギーを出力制限しており、新たな電気暖房負荷のための余裕が限られていることを示しています。1,000MWのクレタ島連系線がギリシャ最大の島への圧力を緩和する一方、小規模な群島では依然として変圧器と送電線のボトルネックが存在しています。デマンドレスポンスロジックと系統背後のバッテリーを備えたハイブリッドシステムが問題を部分的に解決していますが、完全な解決は複数年にわたる配電設備のアップグレードと追加の連系線に依存しています。[4]ギリシャ独立電力送電運用者、「クレタ島連系完了報告書」、admie.gr

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

熱源タイプ別:電化推進の中でハイブリッド構成が普及

2025年のギリシャヒートポンプ市場シェアの58.86%を占める空気熱源ユニットは、設置コストが低く冬季が温暖であることから、依然として標準的な選択肢となっています。水熱源および地中熱代替品は、地熱ポケットやプレミアムプロジェクトで高い季節成績係数(SCOP)と静粛な運転を提供し、好評を博しています。空気熱源コンプレッサーと太陽熱コレクターまたは既存ボイラーを組み合わせたハイブリッドペアリングは、CAGR 6.03%で成長すると予測されており、料金急騰や冬季ピーク需要に対するレジリエンスを求める顧客ニーズを反映しています。設置業者によると、バンドルされたハイブリッド提案は石油暖房と比較して年間エネルギー支出を60~70%削減でき、高い初期費用を相殺できるとのことです。このセグメントはまた、ネットビリング規制の下で輸出よりも自家消費を優先する世帯からも恩恵を受けています。

増加するホテル改修や公共セクターの改修工事がハイブリッド設計をさらに制度化しています。例えばANDRIANOSは、地元コレクターから調達した太陽熱アレイとViessmannまたはCarrierのヒートポンプをパッケージ化し、離島リゾートの運営費を大幅に削減しています。一方、PVモジュール価格の下落とバッテリー補助金の拡大がハイブリッド太陽熱の経済性に課題をもたらしており、インテグレーターは普及を正当化するために信頼性、静粛な運転、給湯の快適性を強調する必要があります。

注記: 全セグメントのセグメントシェアはレポート購入後にご確認いただけます

技術別:地中対水システムが地熱スポットで台頭

空気対水プラットフォームは2025年のギリシャヒートポンプ市場規模の48.01%を占め、既存のラジエーター回路や家庭用給湯タンクとのシームレスな接続が評価されています。空気対空気スプリットは小型アパートで主流ですが、給湯機能がないためシェアの伸びが制限されています。地中対水システムはCAGR 5.82%で成長すると予測されており、土壌温度が安定し掘削が可能なクレタ島や北ギリシャでのプロジェクトを獲得しています。密閉ループボアホールは同等の空気熱源設備と比較して運営コストを最大50%削減でき、予測可能な予算を求める文化センターや大学キャンパスへの訴求力があります。

技術の進化は自然冷媒を中心に展開しています。PanasonicのAquarea LとDaikinのAltherma 4 HはR290を採用して2027年のGWP上限を満たしながら75℃の給水温度を維持し、高温ラジエーター住宅での改修機会を開拓しています。設置業者の研修が依然として律速要因ですが、水回路のみの室内ユニットが冷媒取り扱いを削減し、習得曲線を短縮しています。Viessmannのモジュール式室内キャビネットは2025年4月に発売され、PV、バッテリー、クラウドモニタリングを工場で事前接続されたキットに統合し、ニアゼロエネルギー基準を目指すプレミアムビルダーに訴求しています。

容量別:中型ユニットが商業セクターの普及を牽引

10kW未満のシステムは2025年のギリシャヒートポンプ市場シェアの43.63%を占め、分散した一戸建て住宅を反映しています。10~50kWのコホートは集合住宅や小規模小売に対応しており、ガバナンスの障壁が緩和されれば設置業者に大きな需要ポテンシャルをもたらします。旺盛な観光パイプラインが50~200kWユニットの需要を刺激しており、ホテルがESGベンチマークを満たすために中央プラントを改修する中、2031年までにCAGR 5.54%で成長すると予測されています。コルフ島ベニツェスビーチでの3,304kW冷房・4,164kW暖房設置は、海辺の気候における大規模空気熱源の実現可能性を示しています。

200kW超の機器はニッチながら戦略的であり、地域ループや産業プロセスに供給しています。BDR ThermeaのG.I. Holdingへの出資は、殺菌、製紙、繊維染色のために90℃以上の出口温度に達する高容量アンモニアおよびR1234zeユニットへの関心の高まりを示しています。商業設置業者はこのようなプロジェクトを、電化熱がかつてガス専用と考えられていた中温タスクに対応できることの証明として位置付けています。

注記: 全セグメントのセグメントシェアはレポート購入後にご確認いただけます

用途別:産業プロセス加熱が勢いを増す

空間暖房は2025年需要の48.87%を占めましたが、冷房の副次的効果が南部県での回収計算を有利にすることが多くあります。家庭用給湯は空気対水普及の不可欠な要素であり、太陽熱補助貯湯タンクが電気温水器の稼働時間を大幅に削減しています。産業プロセス加熱はCAGR 5.36%で成長すると予測されており、アンモニアおよび高温プロパンユニットの普及とともに注目を集めています。

ThermoDraftの製鉄所パイロットとニグリタの地熱スピルリナ施設は、CAPEX障壁が低下すれば農業食品や軽化学品にわたる広範な可能性を示唆しています。プール調整、温室気候制御、データセンター廃熱回収は新興マイクロセグメントを代表しています。現在の合算フットプリントは小さいものの、それぞれが可変速コンプレッサー技術の汎用性と、サイト全体のエネルギー強度削減における統合熱回収回路の価値を実証しています。

エンドユーザー別:観光投資に伴い商業セクターが加速

住宅購入者は、エクソイコノモ補助金とPVバンドルに牽引されて2025年出荷量の61.09%を占めました。しかし、ギリシャヒートポンプ産業の商業セクターは、カーボンニュートラルブランディングと光熱費削減を求めるホテルチェーンに支援され、より速い軌道を描いています。Metaxa Hospitality Groupの2024年における4つのリゾートへの展開は、企業オーナーが複数の物件を改修する際の反復可能な需要ポテンシャルを示しています。

オフィスパーク、スーパーマーケット、公共建築物も、建物エネルギー性能指令の最低基準と気候リーダーシップの観点から、インセンティブを受けて追随しています。産業エンドユーザーは統合の複雑さから慎重に進んでいますが、90℃出口温度のプロトタイプが新たな扉を開いています。プロセスエンジニアは、低料金の夜間電力や回収された低品位廃熱と組み合わせた場合に電化蒸気生成が有利となる比較生涯コストモデルをますます活用しています。

注記: 全セグメントのセグメントシェアはレポート購入後にご確認いただけます

設置別:建築基準の強化に伴い新築がシェアを拡大

2025年のギリシャヒートポンプ市場規模の57.43%を改修設置が占め、石油ボイラーの交換が補助金対象量を支配しています。PanasonicのAquarea LなどのR290高温ユニットがラジエーターとの互換性を高め、土木工事とダウンタイムを削減しています。2026年以降、2025年1月の石油ボイラー許可禁止とエネルギークラス認証を加速するコンパクトなオールインワンHVACパックへのデベロッパーの選好に後押しされ、新築への普及が高まっています。

カラマタ地中海スイーツのようなプロジェクトは、ヒートポンプ、PV、気密エンベロープを組み合わせることで、特殊な材料を使わずにネットゼロ指標を達成できることを示しています。ビルダーはまた、引き渡しを迅速化しFガス書類を削減する水回路のみの室内モジュールを評価しています。KAISAIモノブロックを在庫に加えたSchiessl Hellasなどのディストリビューターは、事前充填されたブラインループとプラグアンドプレイコントローラーで試運転サイクルを短縮することにより、施工業者を取り込んでいます。

地域分析

アテネを擁するアッティカは、高い人口密度と設置業者の利用可能性から最大の地域購買者ですが、集合住宅のガバナンスが集合システムの改修を遅らせています。テッサロニキと中央マケドニアは暖房度日数が多いため、機器は大型化され、やや高いCAPEXにもかかわらず投資対効果が向上しています。ペロポネソスは観光リゾートと散在する村落を組み合わせており、屋根面積が広く電力系統が細い地域ではヒートポンプと太陽熱のハイブリッドキットが魅力的です。

2025年5月に完成したクレタ島の1,000MW本土連系線が出力制限を削減し、長年確立されている地中熱ニッチと並んで空気熱源の普及を可能にしました。小規模なキクラデス諸島やドデカネス諸島は依然としてディーゼルバックアップの自律系統に悩まされており、設置業者はフィーダーの過負荷を避けるためにバッテリー連系またはデュアルフューエル設計を好んでいます。系統アップグレードが段階的に進む中、石油ボイラーの禁止が交換需要の確実なプールを生み出しています。

ロードス島、ミコノス島、サントリーニ島、コルフ島などの観光スポットは、ホテルがグリーン認証を競う中で商業普及を加速させています。イオニア海から北エーゲ海にかけての湿潤な沿岸地帯は空気熱源のデフロストサイクルに課題をもたらし、プレミアム購入者を地中熱または水熱源代替品へと誘導しています。山岳地帯のエピルスと西マケドニアは設置業者が不足していますが、年間暖房負荷が高く、エクソイコノモの対象ティアが低所得農村世帯への補助金を集中させています。

競合状況

Daikin、Panasonic、Viessmann、Carrier、Mitsubishi Electric、Aristonを含むグローバルメーカーがブランド認知度を支配する一方、ANDRIANOS、MALTEZOS、Airtechnic、Inventor AG、Whelve Energy、ThermoDraftなどの地元専門業者がプロジェクト設計とアフターサービスの深みを提供しています。電力会社とのパートナーシップが高レバレッジのチャネルとして台頭しており、DaikinとPublic Power CorporationのmyEnergy HeatPumpスキームは500ユーロ(約570USD)のクーポンと簡素化された資金調達をバンドルし、小規模設置業者を事前認定ネットワークに取り込んでいます。

低GWP対応が第二の競争軸となっています。Panasonicの3億2,000万ユーロ(約3億6,200万USD)のチェコ拡張とDaikinのR290発売ロードマップは、両社をGWP 150適合に向けて位置付けています。Viessmannのモジュール式室内キャビネットはPVとバッテリーを統合し、ヒートポンプを単独機器ではなくエネルギーハブへと転換しています。

人材のボトルネックが垂直統合を促進しています。ANDRIANOSは社内クルーを育成して能力を確保し、設置マージンと長期メンテナンス収益を獲得しています。Schiessl HellasなどのディストリビューターはKAISAIラインを追加してブランド固有のサプライチェーンリスクをヘッジし、Airtechnicの国内工場はターンキー入札のための補完的なファンコイルおよびエアハンドリングユニット(AHU)の生産を拡大しています。プロセス加熱のイノベーターであるThermoDraftとGEAは1MW超のアンモニアシステムで産業クライアントを獲得し、グローバルな住宅ブランドがほとんど参入しないニッチを開拓しています。

ギリシャヒートポンプ産業のリーダー企業

Daikin Industries Ltd.

Carrier Corporation

Viessmann Climate Solutions SE

Trane Technologies Plc

Panasonic Holdings Corporation

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2026年2月:ANDRIANOSとBLAUBERGがアテネで開催されたClimatherm Energy 2026において、高効率換気とヒートポンプの統合を展示し、マルチブランドのプロジェクト提供を強調しました。

- 2026年1月:Schiessl HellasがKAISAIの商業用スプリットおよびモノブロックヒートポンプの全国販売を開始し、住宅および軽商業設置業者をターゲットとしました。

- 2025年11月:Aristonは2025年第3四半期の売上高が6億6,800万ユーロ(約7億5,500万USD)、有機成長率4.2%と報告し、ヒートポンプ販売の回復が3四半期連続のEBITマージン拡大に貢献したとしました。

- 2025年8月:Panasonicは2030年までにR290対応ラインを中心に南欧向けのチェコでのヒートポンプ生産能力を年間140万台に引き上げるため、3億2,000万ユーロ(約3億6,200万USD)の投資を確約しました。

研究方法のフレームワークとレポートの範囲

市場定義と主要カバレッジ範囲

本調査では、ギリシャのヒートポンプ市場を、住宅・商業・産業・公共建築物への暖房・冷房・給湯を目的とした、電動式空気熱源・水熱源・地中熱源ヒートポンプの販売・設置・試運転によってギリシャ国内で得られるすべての収益と定義する。

スコープ除外:産業プロセス冷却専用チラーおよびVRF空調システムは対象外とする。

セグメンテーション概要

- 熱源タイプ別

- 空気熱源

- 水熱源

- 地中熱源

- ハイブリッド

- 技術別

- 空気対空気

- 空気対水

- 水対水

- 地中対水

- 容量別

- 10kW未満

- 10~50kW

- 50~200kW

- 200kW超

- 用途別

- 空間暖房

- 空間冷房

- 家庭用・衛生用給湯

- 産業・プロセス加熱

- その他の用途

- エンドユーザー別

- 住宅

- 商業

- 産業

- 設置別

- 新規設置

- 改修

詳細な調査方法論とデータ検証

一次調査

アテネ、テッサロニキ、クレタ島、および選定した離島において、設置業者、販売代理店、ESCOエグゼクティブ、政策担当者へのヒアリングを実施した。補助金の転嫁状況、平均販売価格、設置業者のキャパシティに関する知見により、モデル確定前の普及率および改修シェアを精緻化した。

デスクリサーチ

ベースラインは、Eurostatエネルギーバランス、ギリシャ統計局の建築許可データ、EHPAの販売バロメーター、欧州委員会共同研究センターの2024年カントリーフィッシュ、およびギリシャ銀行のマクロデータを基に構築した。Eurostat ComExtの貿易フローから輸入額を把握し、Questelの特許分析により技術普及の動向を把握した。企業の財務報告書、公開入札、ギリシャのビジネス系報道は販売価格とチャネルマージンの検証に活用した。また、Mordorのアナリストはベンダー収益のベンチマーク設定にD&B HooversおよびDow Jones Factivaも参照した。これらはデスクリサーチの一例であり、クロスバリデーションのために多数の追加資料を精査している。

市場規模推計・予測

住宅ストック、サービスセクターの床面積、新築完工数を起点とし、各コホートにモデル化したヒートポンプ普及率と平均販売価格を乗じた後、輸入業者の収益サンプルと合計値を照合する。主要インプットには、電気対ガス価格比、Exoikonomoグラント取得状況、暖房度日数、再生可能エネルギー目標、認定設置業者数が含まれる。多変量回帰とシナリオ分析を組み合わせて2030年までの値を予測し、データギャップはサプライヤーのロールアップで補完する。

データ検証・更新サイクル

アウトプットはEHPAユニット合計値およびIndexBoxの輸入額との異常値チェックを経た後、デュアルアナリストレビューおよびマネージャー承認を受ける。モデルは12か月ごとに更新し、補助金予算・エネルギー価格・規制変更が市場に影響を与えた場合は暫定修正を発行する。

MordorのギリシャヒートポンプベースラインがなぜI信頼を得るか

公表されている推計値がしばしば異なるのは、各社が製品スコープ、価格基準、更新頻度を異なる形で設定しているためである。

当社は空気対空気ユニットを含め、設置業者レベルの価格を使用しているが、一部の競合他社は通関価格またはユニット数のみに依存しており、その結果として低い数値または断片的な数値が生じている。

ベンチマーク比較

| 市場規模 | 匿名化された出典 | 主要ギャップ要因 |

|---|---|---|

| 1億2,200万米ドル(2025年) | Mordor Intelligence | - |

| 5,300万米ドル(2024年) | 地域コンサルタントA | 空気対空気ユニットを除外;通関価格のみ使用 |

| 18,000ユニット(2024年) | 業界団体B | 数量ベースの数値であり、金額および予測なし |

| 40,000ユニット(2022年) | 研究機関C | 単年スナップショット;冷房能力を除外 |

外部数値の出典はIndexBox、EHPA、および欧州委員会JRCである。 これらの対比は、Mordor Intelligenceの厳格な変数選択・年次更新・透明性の高いインプットが、意思決定者に信頼できる均衡のとれたベースラインを提供することを示している。

レポートで回答される主要な質問

2026年のギリシャヒートポンプ市場規模はいくらで、2031年までにどの程度の規模になると予測されていますか?

市場は2026年に1億2,859万USDと推定され、2031年までに1億6,462万USDに達すると予測されています。

ギリシャヒートポンプ市場は2026年~2031年にかけてどのようなCAGRを記録すると予測されていますか?

市場は2026年~2031年の期間に年率5.06%で成長すると予測されています。

ギリシャで現在販売を主導している熱源タイプはどれですか?

空気熱源システムが2025年に市場シェアの58.86%を占めトップとなり、初期費用の低さと気候への適合性から支持されています。

政府補助金はどのように世帯の所有コストを引き下げますか?

エクソイコノモは対象となる改修費用の最大85%をカバーし、別途の交換補助金が標準的な交換費用の50~60%を補助することで、回収期間を大幅に短縮しています。

設置業者の確保がボトルネックと見なされるのはなぜですか?

ギリシャには認定Fガス技術者が10,600人しかおらず、特に新たなR290安全研修要件を踏まえると、増加する設置需要を満たすには不十分です。

観光セクターにおけるヒートポンプの機会はどのようなものですか?

ホテルの改修や新規リゾートが持続可能性認証の取得とエネルギーコスト削減のために50~200kWシステムを設置しており、商業用CAGRを2031年まで5.24%に押し上げています。

最終更新日: