アルゼンチンヒートポンプ市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

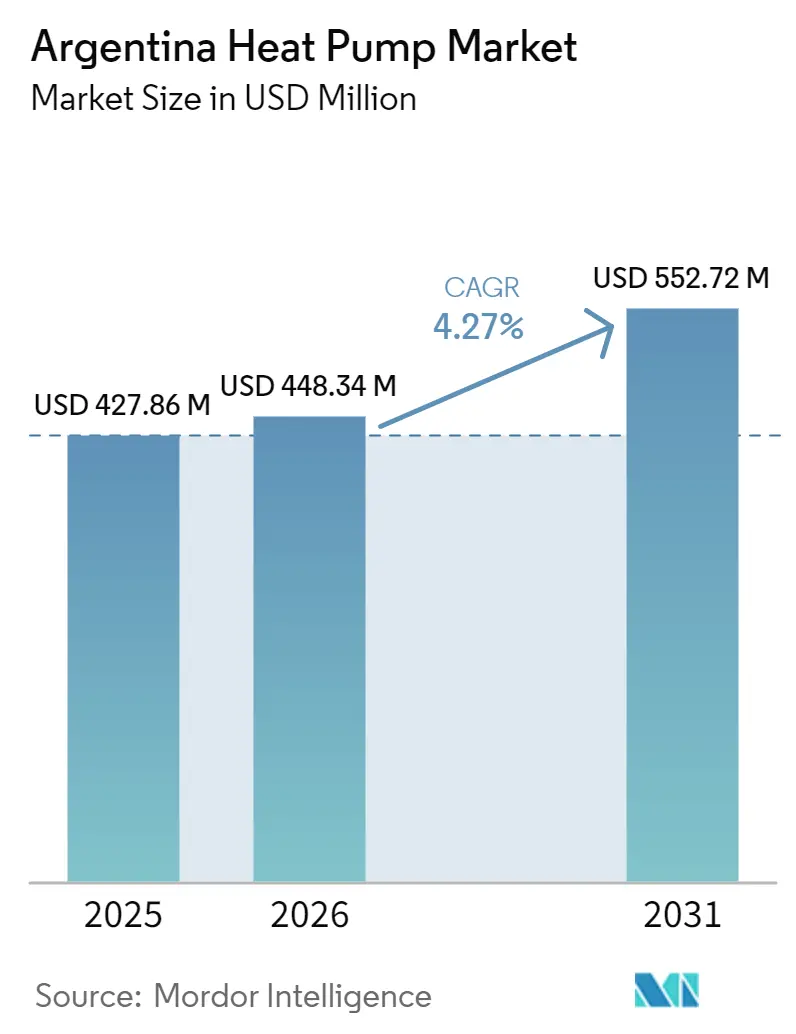

| 基準年の市場規模 (2025) | 427.86 百万米ドル |

| 市場規模 (2026) | 448.34 百万米ドル |

| 市場規模 (2031) | 552.72 百万米ドル |

| 成長率 (2026 - 2031) | 4.27% CAGR |

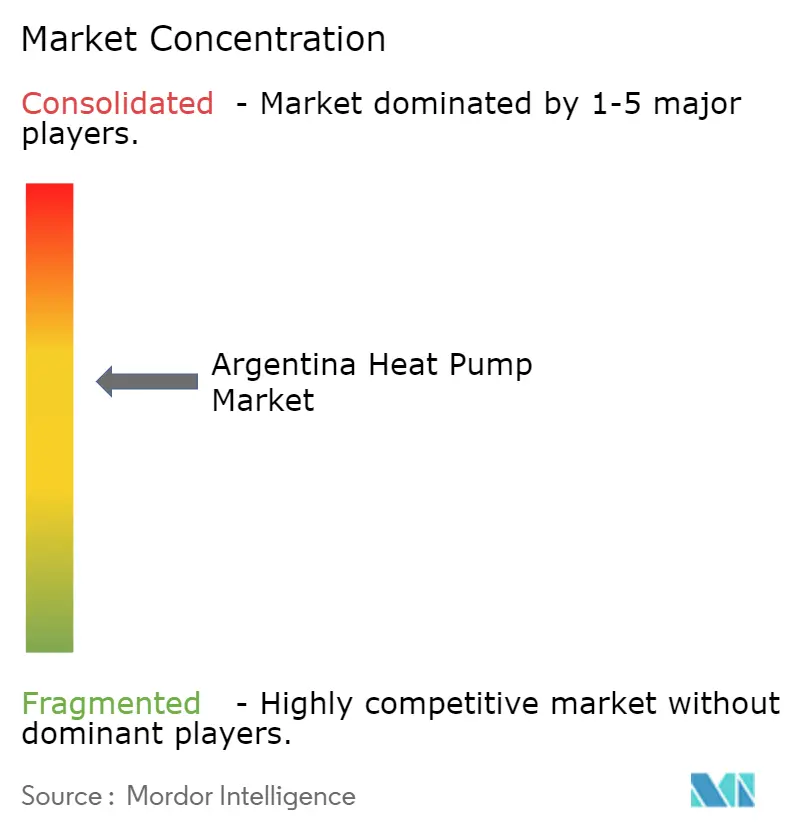

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるアルゼンチンヒートポンプ市場分析

アルゼンチンヒートポンプ市場規模は、2025年の4億2,786万USDから2026年には4億4,834万USDへと成長し、2026年から2031年にかけてCAGR 4.27%で2031年までに5億5,272万USDに達すると予測されています。強力な家電製品向け融資プログラム、より厳格な最低エネルギー性能規制、および温暖な気候が需要を下支えしており、ペソの変動と化石ガス優先政策が近期の勢いを抑制しているものの、その影響は限定的です。メーカーはR-32インバーターモデルの現地組み立てを加速させ、アルゼンチンヒートポンプ市場が輸入関税を克服し住宅改修を拡大するのを支援しています。州レベルの電気料金組み込み型インセンティブが購買力を広げ、改訂された建築基準法により開発業者はヒートポンプと太陽光発電の統合パッケージを採用するよう促されています。競争の激しさは中程度にとどまっており、多国籍ブランドはトレーニングハブと認定施工業者ネットワークを活用して、ブエノスアイレス・ロサリオ・コルドバ軸の外で柔軟な融資を武器に競う地域販売業者に対してシェアを守っています。

主要レポートのポイント

- 設置別では、改修工事が2025年のアルゼンチンヒートポンプ市場の60.43%を占め、新規設置は2031年にかけてCAGR 4.57%で拡大する見込みです。

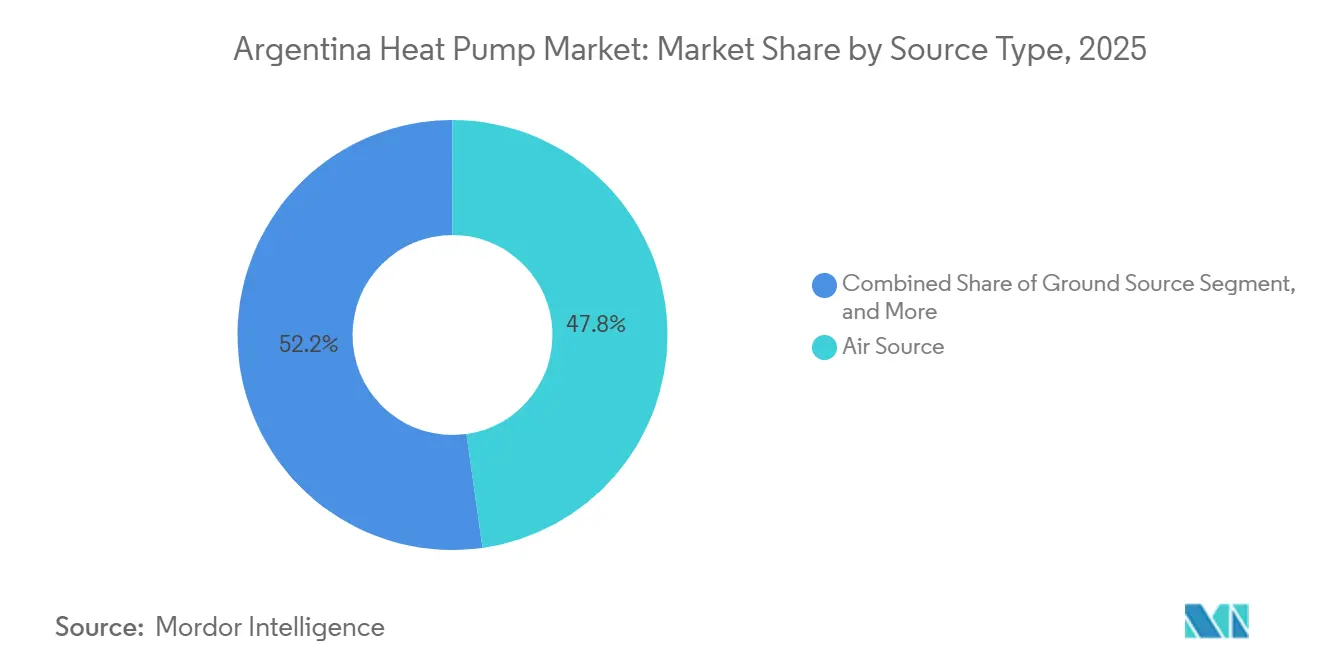

- 熱源タイプ別では、空気熱源ユニットが2025年のアルゼンチンヒートポンプ市場シェアの47.78%を占め、ハイブリッドシステムは2026年から2031年にかけてCAGR 5.41%で拡大しています。

- 技術別では、空気対空気システムが2025年に46.31%の収益シェアでトップとなり、空気対水は2031年にかけてCAGR 5.02%を記録すると予測されています。

- 容量別では、10kW未満のカテゴリーが2026年から2031年にかけてCAGR 5.78%で成長し、アルゼンチンヒートポンプ市場全体の規模を上回る見込みです。

- 用途別では、家庭用給湯ソリューションがCAGR 4.86%で拡大する見込みであり、空間暖房は2025年に41.94%の収益シェアを維持しています。

- エンドユーザー別では、産業需要がCAGR 4.38%で増加すると予測されており、鉱業とデータセンターへの投資がこれを支えています。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

アルゼンチンヒートポンプ市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | (~)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 建築部門脱炭素化に向けた政府インセンティブ | +1.2% | 全国、ブエノスアイレス・コルドバ・サンタフェでの早期成果 | 中期(2~4年) |

| 温暖な気候帯におけるHVAC電化の急速な進展 | +0.9% | ブエノスアイレス・ロサリオ・コルドバ回廊、リトラル地域 | 短期(2年以内) |

| アジアの大規模製造によるヒートポンプハードウェアコストの低下 | +0.7% | 輸入チャネル、ティエラ・デル・フエゴ組み立て | 中期(2~4年) |

| 州営電力会社による電気料金組み込み型融資プログラムの急増 | +0.5% | メンドーサ、ブエノスアイレス州、コルドバおよびサンタフェでのパイロット | 長期(4年以上) |

| CAMMESAによるヒートポンプ対応スマートグリッド料金の導入 | +0.4% | グレーター・ブエノスアイレスを起点とした全国展開 | 長期(4年以上) |

| 輸出業者に対するEU炭素国境調整メカニズムの圧力拡大 | +0.3% | ブエノスアイレス・サンタフェの鉄鋼・アルミニウム拠点 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

建築部門脱炭素化に向けた政府インセンティブ

連邦決議202/2024により、家庭はA+インバーターユニットの支払いを24回の無利子分割払いに分散できるようになり、ガスヒーターとの組み合わせに対する初期費用の差が縮小しました。[1]SOMOS JUJUY、「政府がエネルギー消費削減のための融資を開始」、somosjujuy.com.ar 2025年に導入された最低COPおよびSEERの閾値は低効率機器の廃棄を加速させ、認定インバーターヒートポンプがアルゼンチンヒートポンプ市場全体でデフォルトの選択肢となっています。[2]BOLETINOFICIAL.GOB.AR、「決議426/2025」、boletinoficial.gob.arメンドーサのActiva IVのような州補助金は、対象費用の40%(最大ARS 1,500万、USD 17,241相当)をカバーし、ワイナリーやコールドチェーン事業者に水熱式改修への実践的な道筋を提供しています。[3]GUAYMALLEN、「エネルギー効率 - グアイマジェン融資」、guaymallen.gob.ar これらの措置が合わさることで、ユニット販売が増加し、長期的な成長軌道に1.2%の明確な上乗せをもたらしています。

温暖な気候帯におけるHVAC電化の急速な進展

NEA(北東アルゼンチン)の非常に暑い州向けに最大550kWhの夏季補助電力ブロックが設けられており、限界電力コストが低下し、季節COPが3.4を超えて維持される空気熱源モデルが有利になっています。[4]EL DESTAPE、「新しい電気料金」、eldestape.com.ar メディアのコスト比較では、1kWhを消費する可逆インバーターが抵抗ヒーターの3倍の熱出力を提供することが強調されており、消費者の選好を強化しています。ブエノスアイレスのアパートにおける短期回収がクチコミによる普及を促進し、アルゼンチンヒートポンプ市場の予測CAGRにほぼ1ポイントを加算しています。

アジアの大規模製造によるヒートポンプハードウェアコストの低下

国内R-32生産は2024年に開始され、現在3,000フリゴリアのスプリットがARS 827,065~893,764(USD 951~1,027)で小売されており、82%の税負担にもかかわらず輸入品を下回る価格を実現しています。[5]ARQA EMPRESAS、「製造のパイオニアMidea」、arqa.com UNIDOの監査では、ティエラ・デル・フエゴの主要工場でインバーターシェアがすでに70%を超えており、アジアの大規模サプライチェーンが輸入コストを圧縮していることが証明されています。この変化により、初めて購入する消費者の手頃さの差が縮まり、アルゼンチンヒートポンプ市場のCAGRに0.7%の押し上げをもたらしています。

州営電力会社による電気料金組み込み型融資プログラムの急増

メンドーサの非返済型補助金の枠組みは、文書化されたエネルギー節約に対して支払いを結びつけており、ヒートポンププロジェクトが効率的なモーターや太陽熱温水器と並んで対象となることを可能にしています。世界銀行の指標は全国的な電気料金組み込み型プログラムの不在を示しており、安価な銀行融資にアクセスできない家庭への金融の普及において州のパイロットが重要な役割を果たしています。予測期間にわたり、これらのメカニズムはセクター成長に0.5%を加算します。

制約要因の影響分析*

| 制約要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| スプリットエアコンとガスヒーターの組み合わせに対する高い初期費用 | -0.8% | ガス補助金のある州 | 短期(2年以内) |

| ネットゼロ認証を低下させる高い電力網炭素強度 | -0.5% | 火力発電が供給する地域 | 中期(2~4年) |

| 輸入部品価格を押し上げるペソの変動 | -0.4% | 全国 | 短期(2年以内) |

| 主要都市圏外での施工業者不足 | -0.3% | NEA、NOA、パタゴニア内陸部 | 中期(2~4年) |

| 情報源: Mordor Intelligence | |||

スプリットエアコンとガスヒーターの組み合わせに対する高い初期費用

冷房専用スプリットとガスヒーターの組み合わせはARS 500,000~1,250,000(USD 575~1,437)であるのに対し、同等容量の可逆インバーターは設置前でARS 827,000(USD 951)前後から始まります。労務費と材料費がUSD 207~299加算され、為替レート急騰時の銅不足により見積もりが24時間有効で高騰します。無利子ローンがあっても、銀行口座を持たない家庭はキャッシュフローの障壁に直面し、アルゼンチンヒートポンプ市場の成長見通しから0.8%が削られています。

ネットゼロ認証を低下させる高い電力網炭素強度

天然ガス発電は依然として全国電力の約3分の2を占めており、凝縮ボイラーに対するヒートポンプの炭素削減効果は限定的です。[6]IEA、「アルゼンチン - 国・地域」、iea.org CAMMESAの2025年再生可能エネルギー入札における確定容量の落札が限られており、送電ボトルネックが露呈し、新たな電力需要が火力ピーカーで賄われる可能性が高まっています。このダイナミクスにより、ESGを重視する商業バイヤーが転換を遅らせるため、潜在的なCAGRから0.5%が差し引かれています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

熱源タイプ別:空気熱源の優位性はシンプルな設置を反映

空気熱源ユニットは、穏やかな冬が高い効率を維持し、屋上または壁面設置に掘削が不要なため、アルゼンチンヒートポンプ市場の2025年収益の47.78%を確保しました。ヒートポンプと抵抗またはガスバックアップを組み合わせたハイブリッドは年率5.41%で拡大しており、スーパーマーケットやオフィスにピーク価格の夜間に対するセーフティネットを提供しています。一方、水熱源は冷却塔を持つ産業プラント向けのニッチにとどまり、地中熱は掘削コストと都市部のスペース制限により普及が遅れています。

空気熱源の人気は、ブエノスアイレスの工場認定トレーニングハブが設置品質を標準化することで強化されています。Daikinの独自漏れ防止パイプ継手とLGのモノブロック屋外シャーシはプロジェクトの工期を短縮し、アパート改修において決定的な要因となっています。料金改革によりガス補助金が縮小するにつれ、家庭は空気熱源を最低コストの全季節快適オプションと見なし、この構成がアルゼンチンヒートポンプ市場の販売量エンジンであり続けています。

注記: 個別セグメントのすべてのシェアはレポート購入後に入手可能

技術別:ボイラー交換に向けて空気対水が普及

空気対空気システムは2025年に46.31%のシェアでトップとなりましたが、空気対水は水熱式ループを再利用できる病院、ホテル、集合住宅タワーに牽引され、CAGR 5.02%を記録すると予測されています。低温ユニットで十分な場合は放熱器の交換を回避することで設備投資を抑制し、バンコ・ナシオンの融資枠を活用できます。サプライヤーは屋内に水道管のみを接続する事前充填済み屋外ユニットを販売しており、冷媒認定なしに有資格の配管工がほとんどの作業を行えるため、主要回廊外での施工業者のボトルネックが緩和されています。

第2世代の制御システムにより、床暖房とファンコイル冷房の二温度運転が可能となり、PRONEVのエネルギーラベルアップグレードを求める開発業者の需要に応えています。住宅建築基準法が電化ベースラインに向かって進む中、空気対水技術はアルゼンチンヒートポンプ市場においてボイラー交換の標準として位置づけられています。

容量別:エントリーレベルシステムが住宅普及を牽引

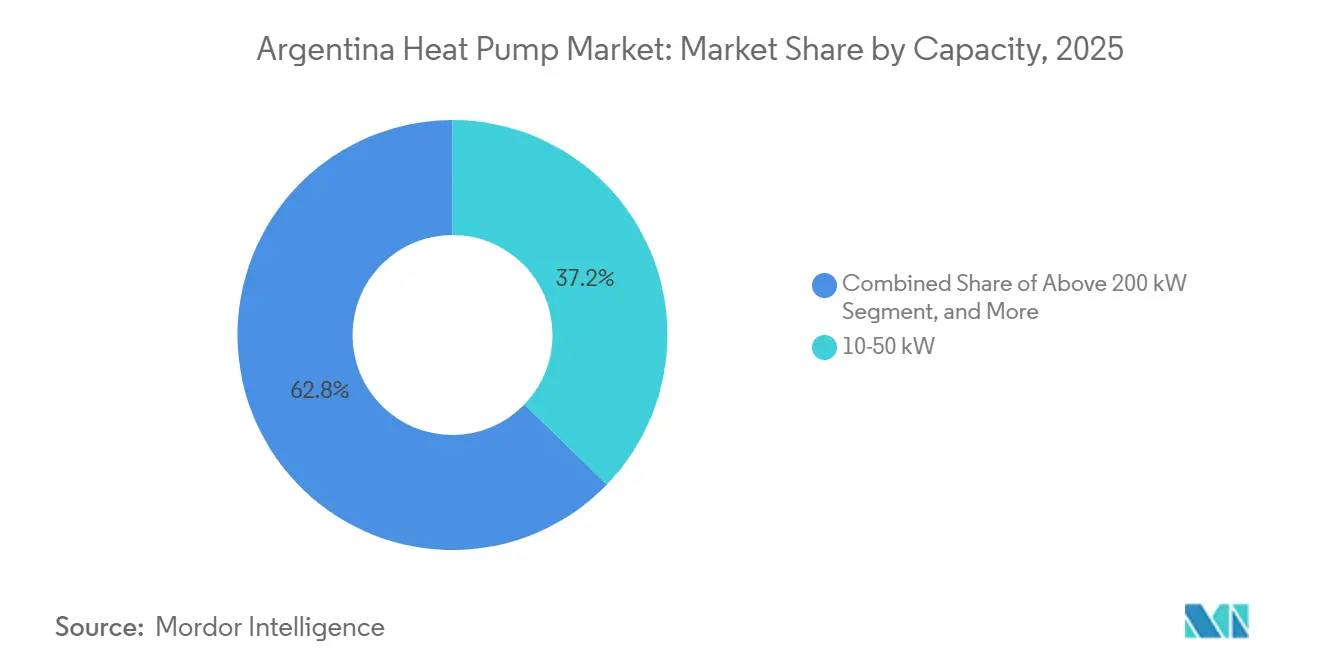

10kW未満のシステムは2025年に最高のユニット出荷台数を記録し、90m²未満のアパートがバンコ・ナシオンの無利子融資の対象となる単室ダクトレスユニットを選択するため、2031年にかけてCAGR 5.78%で拡大すると予測されています。ARS 500,000~1,250,000(USD 575~1,437)の価格帯のパッケージは中間所得層の大半の予算をカバーし、補助金上限内の電力使用量を追跡するWi-Fi制御を含んでいます。10~50kWの範囲は、オフィス、クリニック、学校が構造変更なしに最大78HPまでスケールアップできるモジュール式VRFアレイを導入するため、2025年収益の37.23%を占めました。

50kW超の需要は、同時暖房・冷房を求める病院、ホテル、小規模産業プラントに集中しています。パストゥール病院でのUSD 116,092の改修は、公共機関がボイラーのダウンタイムなしに集中治療室をカバーするために複数の60kWユニットをまとめて導入する方法を示しています。200kW超の設置は依然として稀ですが、大規模な鉱業・データセンタープロジェクトが現在、80℃のプロセス水を供給するアンモニアまたはCO₂ヒートポンプをベンダーに求めており、最上位容量層の将来的な成長を示しています。全容量帯にわたる製品ラインの幅広さにより、建物オーナーが時間をかけてアップグレードするにつれ、主要ブランドはアルゼンチンヒートポンプ市場シェアを維持できます。

注記: 個別セグメントのすべてのシェアはレポート購入後に入手可能

用途別:ガス価格急騰で家庭用給湯が勢いを増す

スプリットインバーターが穏やかな冬に暖房機器としても機能するため、空間暖房が2025年収益の41.94%を生み出しました。2024年のガス料金の1,000%超の急騰により運営コストの差が縮まり、ホテルやマンションがエネルギー使用量を70%削減するハイブリッド給湯器を採用するようになりました。[7]RHEEM ARGENTINA、「ヒートポンプ式温水タンク」、rheem.com.ar 家庭用給湯プロジェクトのCAGR 4.86%での成長はアルゼンチンヒートポンプ市場全体の成長を上回っており、老朽化したガスタンクの緊急交換需要を反映しています。

冷房はNEAおよびNOAで夏の主要ニーズであり続けており、エネルギー省は補助電力上限を550kWhに引き上げ、両季節に対応できる可逆スプリットを奨励しています。産業プロセス熱の採用は絶対値では小さいものの、リチウムブライン工場や乳製品加工業者が廃熱を再利用して持続可能性目標を達成するにつれて進展しています。AquaVidaでの屋上80kWユニット2台のようなプール暖房改修は月間26%の節約を実現し、レジャー施設での回収事例を実証しています。

エンドユーザー別:鉱業とデータインフラが産業の上昇を牽引

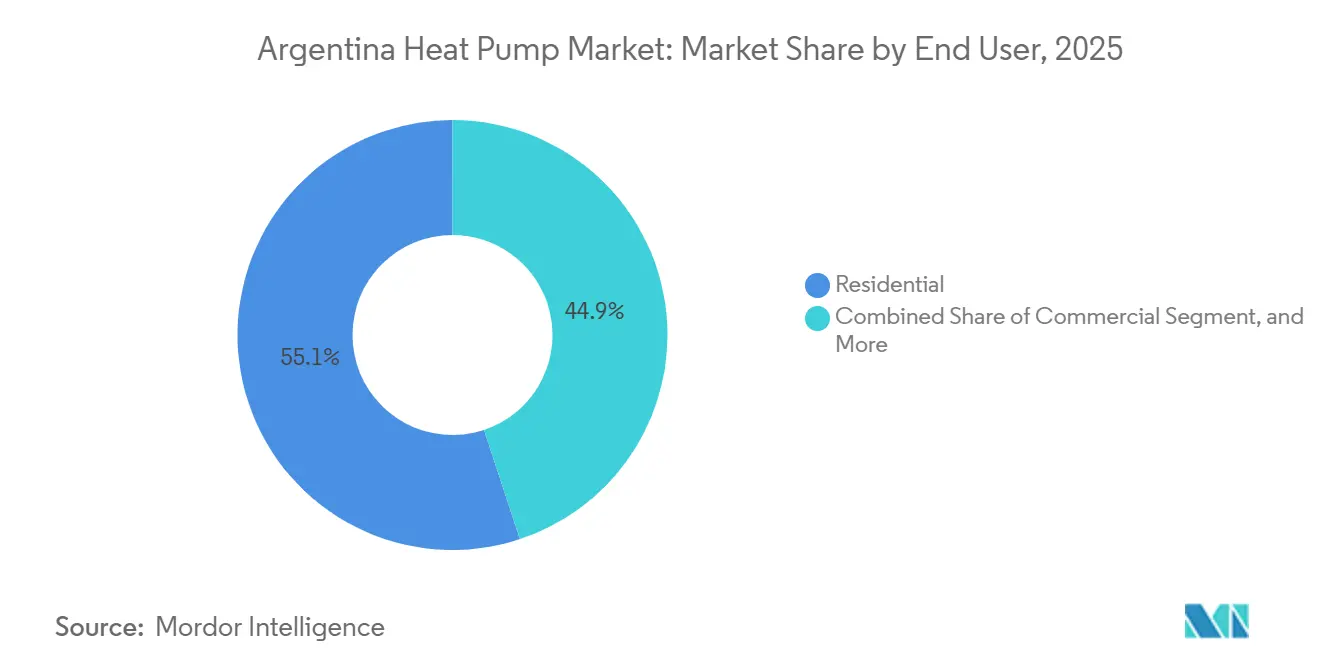

住宅顧客が2025年需要の55.09%を占めましたが、2031年にかけての産業CAGR 4.38%は多様化を示しています。大規模投資インセンティブプログラムにより、Rio TintoとGlencoreがオフグリッド再生可能エネルギーと高温ヒートポンプを鉱石処理に組み合わせる遠隔地の州に参入しています。商業ビルはペソインフレ時のエネルギーコスト削減のためにVRFシステムを採用し、アルゼンチンヒートポンプ市場規模の軌道を維持するのに貢献しています。

OpenAIのパタゴニアにおけるUSD 250億のStargate データセンター計画は、廃熱を近隣の町に供給できる大容量チラーを必要とし、マルチメガワット機器のショーケースを創出します。コルドバとサンタフェの公衆衛生省はPRONEV準拠の改修を推進し、安定した公共部門の需要を加えています。[8]PEEB、「アルゼンチンにおける医療の再活性化」、peeb.build セグメント全体にわたり、DaikinとLGによる施工業者トレーニングプログラムがサービス品質を確保し、リピート購入を支援しています。

注記: 個別セグメントのすべてのシェアはレポート購入後に入手可能

設置別:改修がリードするも建築基準法主導の新築が加速

アルゼンチンの2017年以前の建築ストックが依然として個別の冷房機器とガス機器に依存しているため、改修工事が2025年収益の60.43%を占めました。空気対空気の交換が最も迅速な方法であり、モノブロックオプションにより屋内作業が最小化されます。ブエノスアイレスのオーナーは電力補助金上限とバンコ・ナシオンの条件を活用して、4冷房シーズンで回収を実現しています。

新築への普及はCAGR 4.57%で上昇しており、開発業者がグリーン住宅ローンを活用するためにより高いPRONEVラベルを目指しています。屋上太陽光発電とヒートポンプの組み合わせはラベルスコアを向上させ、料金リスクを抑制するため、コルドバ周辺のゲーテッドコミュニティで統合設計が人気を集めています。建築基準法の遵守と転売プレミアムが、2031年にかけてアルゼンチンヒートポンプ市場における新築のシェアを着実に引き上げるでしょう。

地域分析

グレーター・ブエノスアイレスは、販売業者ハブ、融資オフィス、施工業者の能力が首都に集中しているため、全国収益の半分以上を占めています。消費者はDaikinのビセンテ・ロペス・アカデミーとJohnson Controls-Hitachiの新設USD 1,500万のトレーニングセンター(年間400名の技術者を認定)の恩恵を受けています。コルドバとサンタフェは、PEEBの研究が熱波にさらされた州立病院の水熱式改修に資金を提供するため、公共部門需要の中核を担っています。両州の合算パイプラインは均衡のとれた地域ミックスを強化しています。

メンドーサはActiva IV補助金(エネルギー効率機器の40%をカバー)を活用してワイナリーや冷蔵倉庫を改修しており、州のインセンティブが主要回廊外でプロジェクトクラスターを促進できることを証明しています。「非常に暑い」に分類されるNEAおよびNOAの州は、より高い補助電力kWhブロックを受け取り、中央値所得が低いにもかかわらず可逆スプリットの手頃さを高めています。

パタゴニアは豊富な風力資源と提案されているStargate データセンターハブにより長期的なホットスポットであり続けていますが、送電混雑が近期の設置を制限しています。ティエラ・デル・フエゴの組み立てゾーンは複数の工場でインバーター生産を70%超に拡大し、物流コストを削減して南部州への供給を確保しています。内陸地域では施工業者不足が続いていますが、全国的なAsociación Argentina del Fríoプログラムがスキルギャップを埋め始めています。

競争環境

Daikin、Midea、Johnson Controls-Hitachi、LG、Carrierの5つの多国籍企業がアルゼンチンヒートポンプ市場の約60~65%を占め、集中度は中程度に保たれています。Daikinは垂直住宅での漏れ防止改修向けにTightfitパイピングを位置づけ、ビセンテ・ロペスのショールームでフルシステムソリューションをデモしています。Johnson Controls-Hitachiはサンパウロから35%の関税が免除されるメルコスール適格VRFユニットを出荷し、現地訪問を削減するクラウドコミッショニングアプリと組み合わせています。

Mideaのティエラデルフエゴで組み立てられたR-32ラインは輸入品より低価格で小売され、価格に敏感な家庭を獲得しながらCOP 3.61の義務を満たしています。LGはR-290モノブロックと産業用アンモニアユニットを推進し、超低GWPで差別化を図り、ESGスコアを重視するホテルチェーンをターゲットにしています。Carrierは、BGH Fueguinaを通じてBanco Galiciaとの融資をバンドルし、中小都市への浸透を図っています。

SPRSUNのようなニッチな中国系参入企業は、プール暖房の12ヶ月回収を保証することでレジャー契約を獲得しています。地元インテグレーターは、グリッド依存を削減することでペソインフレをヘッジする太陽光発電とヒートポンプのターンキーパッケージを提供しています。ベンダー競争は今や表面的な効率から融資の創造性と施工業者ロイヤルティへとシフトしており、2031年にかけてアルゼンチンヒートポンプ市場のダイナミクスを形成しています。

アルゼンチンヒートポンプ産業リーダー

Daikin Industries Ltd.

Mitsubishi Electric Corporation

Carrier Global Corporation

Johnson Controls International plc

Bosch Thermotechnology (Robert Bosch GmbH)

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2026年3月:コルドバはUSD 116,092の調達のもと、ルイス・パストゥール地域病院に60台のVRVヒートポンプユニットを設置し、小児科・産科病棟をアップグレードしました。

- 2026年1月:政令943/2025が電力・ガス補助金を統合し、家庭を効率的な電気暖房に誘導する新たな消費上限を設定しました。

- 2025年10月:決議426/2025により、10.5kW以下のスプリットの最低COPが3.40、SEERが5.60に引き上げられ、低効率機器の段階的廃止が加速しました。

- 2025年9月:Johnson Controlsがチューリッヒの地域熱供給ネットワーク向けに42MWのアンモニアヒートポンプ受注を獲得し、排出量を60%削減しました。

研究方法のフレームワークとレポートの範囲

市場の定義と主要カバレッジ

本調査では、アルゼンチンのヒートポンプ市場を、住宅・商業・産業・公共施設における空調または衛生用温水を目的として販売された、空気熱源・水熱源・地中熱源・ハイブリッド・排気熱源の新規ユニットの年間販売額と定義する。改修済み機器、純粋な空調システム、アフターマーケット部品、および設置工事費はこの範囲に含まれない。

スタンドアロン型チラーモジュール、化石燃料ボイラー、屋上設置型パッケージ式ACユニット、および携帯型ルームヒーターは集計対象外とする。

セグメンテーション概要

- 熱源タイプ別

- 空気熱源

- 水熱源

- 地中熱源

- ハイブリッド

- 技術別

- 空気対空気

- 空気対水

- 水対水

- 地中対水

- 容量別

- 10kW未満

- 10~50kW

- 50~200kW

- 200kW超

- 用途別

- 空間暖房

- 空間冷房

- 家庭用・衛生用給湯

- 産業・プロセス加熱

- その他の用途

- エンドユーザー別

- 住宅

- 商業

- 産業

- 設置別

- 新規設置

- 改修

詳細な調査方法論とデータ検証

一次調査

Mordorのアナリストは、ブエノスアイレス、コルドバ、メンドーサ、サンタフェにわたる地域ディストリビューター、設置業者組合、および電力会社のエネルギー効率担当者にインタビューを実施した。対話を通じて、標準的な販売価格、季節的な需要変動、冷媒転換のタイムライン、および改修工事対新築工事の比率を検証した。

デスクリサーチ

アルゼンチンの建築ストック、エネルギー使用バランス、および家電製品貿易のマッピングから着手し、INDEC対外貿易統計、Secretaria de Energiaの省エネ効率通達、IEAエネルギー指標、国際ヒートポンプ協会の出荷データ、世界銀行の建設許可などのオープンデータセットを活用した。D&B Hooversを通じてアクセスした企業申告書、Volzaの通関ミクロデータ、および信頼性の高い報道記事により、価格情報とチャネルに関するインサイトを補完した。これらの情報源はアナリストが参照した文献の一部を示すものであり、網羅的なものではない。

市場規模の算定と予測

トップダウン方式の「デバイスストックと熱需要」モデルは、住戸数、床面積の増加、気候的度日数、および現行の普及率を起点とし、ディストリビューターの見積もりから収集した平均販売価格を用いて金額換算を行う。サプライヤーの積み上げおよびインストーラーチャネルの確認は、合計値を微調整するための選択的なボトムアップ検証として機能する。主要変数には、住宅改修ペース、電力・ガス価格スプレッド、輸入関税の変更、都市化、およびインバーター採用率が含まれる。予測には多変量回帰とシナリオ分析を組み合わせた手法を用いて2030年まで各ドライバーを推計し、公式データに遅延がある場合はギャップを補完するボトムアップ推計を適用する。

データ検証と更新サイクル

アウトプットは、内部ピアレビューの前に、過去の貿易量、IEAの効率目標、およびランダムなディストリビューター請求書の監査に対する分散チェックを受ける。Mordorはこのデータセットを毎年更新し、補助金制度、通貨ショック、または大規模な設備増強がベースラインを大幅に変化させた場合には中間調整を発行する。

MordorのアルゼンチンヒートポンプベースラインへのConfidenceが高い理由

公表数値がしばしば乖離するのは、調査によってスコープ、基準年、または評価レイヤーが異なることに起因する。

デバイスの定義を現地の関税コードと整合させ、工場出荷価格とチャネルマークアップを照合することで、Mordorはユーザーが再現可能なバランスの取れた全体像を提供する。

ベンチマーク比較

| 市場規模 | 匿名化されたソース | 主要ギャップドライバー |

|---|---|---|

| USD 428.4 million(2025年) | Mordor Intelligence | - |

| USD 533 million(2024年) | Regional Consultancy A | プールおよびプロセス用チラーを含み、ACユニットを除外しているが、一律20%の輸入業者マージンを適用しており、金額が過大評価されている |

| USD 147 million(2023年) | Trade Statistic B | 申告済み輸入品のみを捕捉しており、国内組立生産高および国内流通マークアップが除外されている |

この比較は、より広範な機器カバレッジや輸入のみに絞った狭義の視点が合計値をどのように歪めるかを示している。Mordorの厳格なスコープ選定、デュアルアングルモデリング、および年次更新サイクルは、製造・政策・投資の判断を検討するプランナーにとって最も信頼性の高いベースラインを提供する。

レポートで回答される主要な質問

2031年のアルゼンチンヒートポンプ市場の予測金額は?

5億5,272万USDに達すると予測されています。

家庭用給湯プロジェクトは2031年にかけてどのくらいの速さで成長しますか?

ガス料金の上昇に伴い、CAGR 4.86%で拡大すると予測されています。

より高い補助電力kWh上限から最も恩恵を受ける州はどこですか?

フォルモサやチャコなどのNEAおよびNOAの州は夏季に最大550kWhを受け取ります。

ヒートポンプの産業採用を促進しているものは何ですか?

リチウムおよび銅鉱山の拡大とパタゴニアにおけるデータセンター冷却ニーズ。

R-32インバーターユニットの現地組み立てをリードしているのは誰ですか?

MideaとCarrier Fueguinaがティエラ・デル・フエゴで大規模ラインを運営しています。

空気対水システムが新築において重要な理由は何ですか?

水熱式ループと統合し、PRONEVエネルギーラベルを向上させ、グリーン住宅ローンを活用できるようにします。

最終更新日: