スペインデジタルトランスフォーメーション市場規模とシェア

市場概要

| 調査期間 | 2021 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

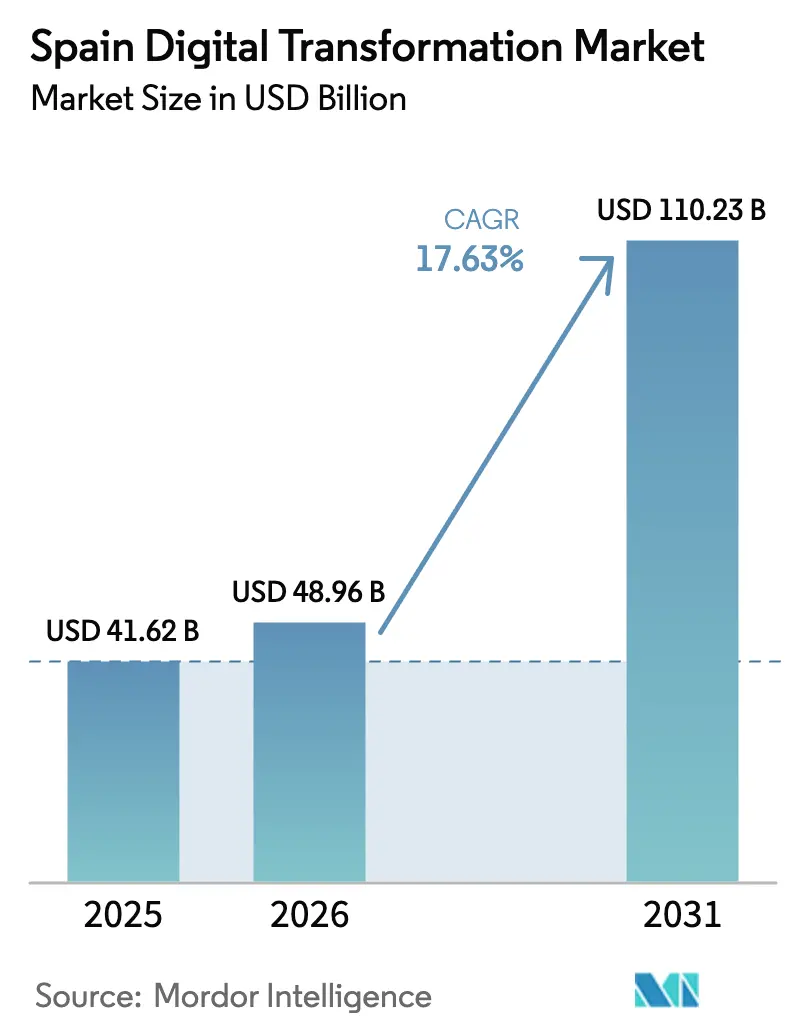

| 基準年の市場規模 (2025) | 41.62 十億米ドル |

| 市場規模 (2026) | 48.96 十億米ドル |

| 市場規模 (2031) | 110.23 十億米ドル |

| 成長率 (2026 - 2031) | 17.63% CAGR |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるスペインデジタルトランスフォーメーション市場分析

スペインデジタルトランスフォーメーション市場規模は2025年に416億2,000万米ドルと評価され、2026年の489億6,000万米ドルから2031年には1,102億3,000万米ドルに達すると推定されており、予測期間(2026年〜2031年)中のCAGRは17.63%です。EUが資金提供する復興・強靭化ファシリティからの強力な公的資金、全国的な家庭向け光ファイバー(FTTH)普及率90%超、およびデジタルスペイン2026アジェンダが、同国の持続的なデジタル投資を後押ししています。[1]欧州委員会、「スペインの復興・強靭化計画」、欧州委員会、commission.europa.eu クラウド移行、エッジ展開、AIを活用したアナリティクスに対する企業需要は、2026年までに予測されるデータセンター容量の6倍増によって強化されています。セクターの追い風としては、フィンテック導入を加速させる電子インボイス義務化規則も含まれており、一方で初の国家量子技術戦略は先進コンピューティングへの関心の高まりを示しています。上級クラウド・AIスペシャリストの不足予測やSMEの厳しい予算という逆風もありますが、マネージドサービスプロバイダーが能力のギャップを埋めています。

主要レポートのポイント

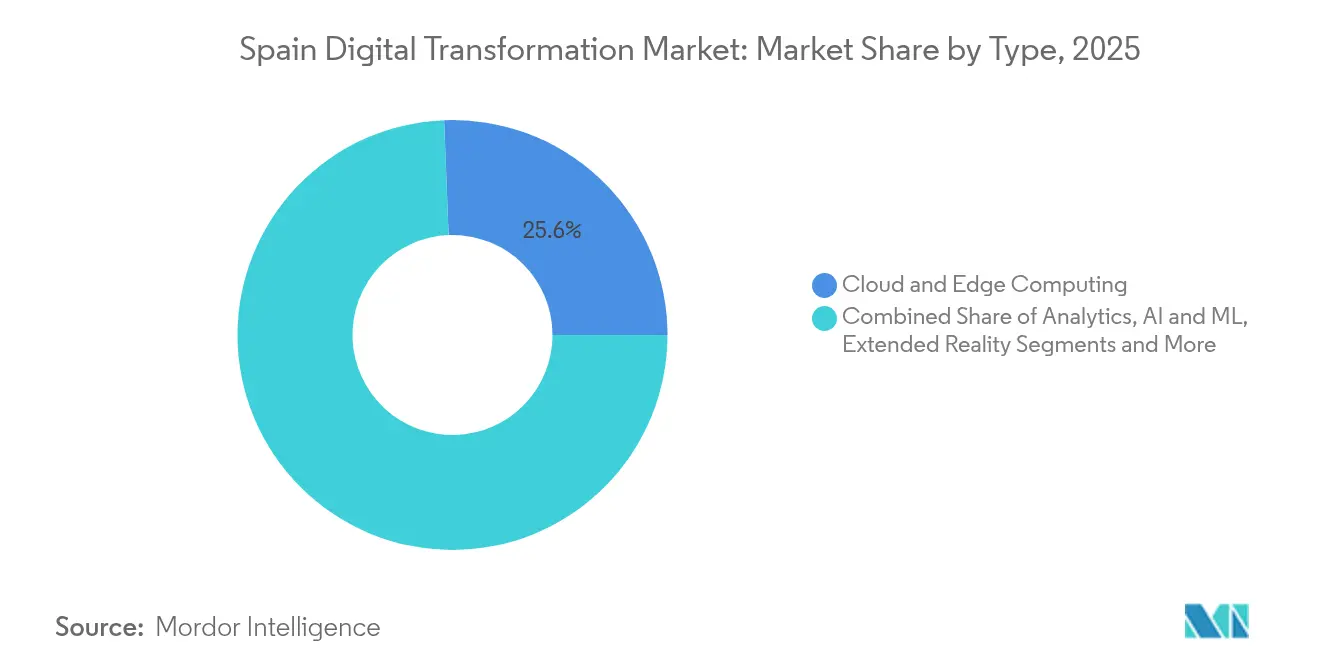

- テクノロジー別では、クラウド・エッジコンピューティングが2025年のスペインデジタルトランスフォーメーション市場シェアの25.62%をリードし、AI・ML・アナリティクスは2031年までに19.12%のCAGRで成長する見込みです。

- サービスタイプ別では、コンサルティング・インテグレーションが2025年に39.35%の収益シェアを占め、マネージドサービスは2031年まで17.96%のCAGRで拡大すると予測されています。

- 展開モード別では、クラウドモデルが2025年のスペインデジタルトランスフォーメーション市場規模の64.35%を占め、ハイブリッド展開は2026年〜2031年の間に19.03%のCAGRで拡大しています。

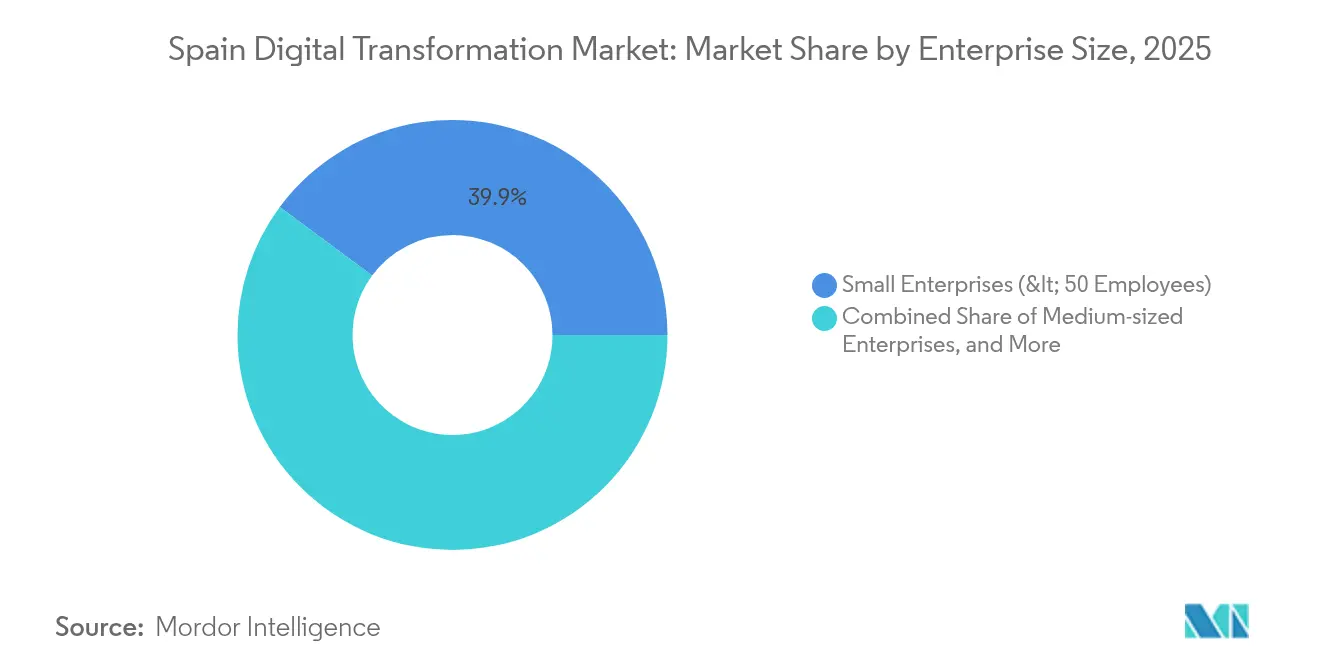

- 企業規模別では、大企業が2025年に59.20%の市場シェアを占めましたが、SMEは2031年まで19.80%のCAGRを記録すると予測されています。

- エンドユーザー産業別では、BFSIが2025年のスペインデジタルトランスフォーメーション市場規模の16.60%のシェアをリードし、ヘルスケアは2031年まで19.12%のCAGRで最も急速に拡大しています。

- 地域別では、マドリード自治州が2025年に27.40%のシェアを占め、アンダルシアは18.07%のCAGRで最も急成長している地域です。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

スペインデジタルトランスフォーメーション市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | (〜)CAGR予測への影響(%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| EUが資金提供する復興・強靭化ファシリティがスペインのデジタル化に700億ユーロを投入 | +4.5% | マドリード、カタルーニャ、アンダルシアに集中した全国規模 | 中期(2〜4年) |

| デジタルスペイン2026アジェンダが100% 5Gおよびデジタル公共サービスを目標 | +3.8% | 全国規模、都市部が先行して恩恵を受ける | 長期(4年以上) |

| レイ・クレア・イ・クレセ2022に基づく電子インボイス義務化 | +3.5% | 全国規模、SMEが密集する地域への影響が大きい | 短期(2年以内) |

| FTTHの普及率(90%超)がクラウド移行を加速 | +2.1% | 全国規模、マドリードとバルセロナへの影響が大きい | 中期(2〜4年) |

| スマートツーリズムの導入(スマートデスティネーションプログラム) | +1.8% | 沿岸地域、バレアレス諸島、カナリア諸島、主要観光地 | 中期(2〜4年) |

| 産業クラスター向けインダストリー4.0 PERTEファンド | +1.5% | バスク地方、カタルーニャ、バレンシア、工業地域 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

EUが資金提供する復興・強靭化ファシリティ:分野横断的イノベーションの触媒

700億ユーロ(791億米ドル)のEU補助金のうち26%がデジタル施策に充当され、公共部門のデジタル化、スキルプログラム、SMEの近代化に大規模な資金が振り向けられています。この制度はすでに、デジタル製造プラットフォームを活用した41億ユーロの民間バッテリー工場投資を呼び込んでおり、公的インセンティブが企業資本を引き寄せる仕組みを示しています。[2]Stellantis、「StellantisとCATLがスペインの大規模LFPバッテリー工場合弁事業に最大41億ユーロを投資」、stellantis.com 完了タイムラインは2026年のマイルストーンと一致しており、エンタープライズクラウド、サイバーセキュリティ、エッジソリューションに対する予測可能な需要を支えています。

デジタルスペイン2026アジェンダ:デジタルリーダーシップのフレームワーク

10の政策優先事項は、2025年までに100 MbpsのユニバーサルカバレッジとSMEのオンライン販売参加率の3倍増を目指しています。スペインはすでにEUの接続性で3位、デジタル公共サービスで7位にランクされており、初期の成果が確認されています。[3]Invest in Spain、「ICT。スペインにおける情報通信技術」、investinspain.org 市民の80%をカバーする並行した労働力スキルアップ目標が需要側の準備を確保し、通信事業者との構造化された協力が産業用IoTとスマートシティプロジェクトを支える5Gの展開を加速させています。

電子インボイス義務化:ビジネスプロセスの変革

レイ・クレア・イ・クレセは340万社にデジタルインボイスを義務付け、クラウド会計、支払い自動化、データドリブンな金融プラットフォームへの投資加速を促しています。SME1社あたり最大2万9,000ユーロのデジタルキット補助金による財政支援が導入の障壁をさらに低下させています。この規則はまた、デジタル取引フローの拡大がデータ保護リスクを増幅させるため、サイバーセキュリティへの注目を高めています。

FTTHの普及:全国規模での高度サービスの実現

スペインの光ファイバーネットワークは世帯の90%以上に到達しており、AI、遠隔医療、没入型メディアにおける低遅延ワークロードを可能にしています。堅牢な接続性はまた、2026年までに国内データセンター容量が600 MW超へと6倍増するという予測を支え、スペインを南欧のデジタルゲートウェイとして確立しています。[4]Silicon、「データセンターブームがスペインを南欧のデジタルハブに変える」、Silicon、silicon.eu

抑制要因の影響分析*

| 抑制要因 | (〜)CAGR予測への影響(%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| 上級クラウド・AIタレントの不足 | -2.8% | 全国規模、マドリードとバルセロナへの影響が深刻 | 中期(2〜4年) |

| ITバジェットが限られた零細SMEの分散 | -1.9% | 全国規模、農村地域への影響が大きい | 長期(4年以上) |

| EU AI法およびGDPR罰則に基づくコンプライアンス負担の増大 | -1.2% | 全国規模、データ集約型セクターへの影響が大きい | 中期(2〜4年) |

| 公共部門のレガシーメインフレームの再プラットフォーム化コスト | -0.8% | 全国規模、行政センターに集中 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

タレント不足:実行上のボトルネック

2025年における経験豊富なICTスペシャリストの推定不足数は3万人であり、給与コストが前年比15〜20%上昇し、企業はマネージドサービスプロバイダーへの業務委託や地方都市での採用を余儀なくされています。AI奨学金向けの1億6,000万ユーロの政府補助金が若手タレントのパイプラインを緩和しますが、上級専門知識は中期的に依然として不足しています。

零細SMEの分散:構造的な導入障壁

零細企業はスペイン企業の99%を占めていますが、複雑なプラットフォームを正当化するための規模を欠くことが多いです。NextGenerationEU資金の47億ユーロがSMEのデジタル化に割り当てられているものの、デジタル認識の低さと資金調達へのアクセス制限が、特に大都市圏外での展開を遅らせています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

タイプ別:クラウド・エッジコンピューティングが主導し、AIが加速

クラウド・エッジコンピューティングは2025年のスペインデジタルトランスフォーメーション市場において25.62%のシェアを維持しており、優れた光ファイバーカバレッジと、2024年に開設されたMicrosoftの初のスペインクラウドリージョンを含む主要ハイパースケーラーの投資に支えられています。パブリッククラウドセグメントは2026年に96億7,000万ユーロ(109億2,000万米ドル)に達すると予測されています。この貢献はスペインデジタルトランスフォーメーション市場規模の最大サブカテゴリーに相当し、エッジノードが産業自動化とスマートシティ展開の遅延を低減するにつれて成長が見込まれています。

AI・ML・アナリティクスは最も急速な勢いを示しており、MareNostrum 5の強化を通じてスーパーコンピューティング能力を拡大する15億ユーロの国家AI戦略を中心に19.12%のCAGRを記録しています。企業向けAI展開に対する1億5,000万ユーロのインセンティブプログラムが導入をさらに促進し、3万のテクノロジーポジションを創出する可能性があります。企業は高度なアナリティクスを、製造業、物流、ヘルスケアにおいて生産性を最大20%向上させる生産性レバーとして捉えています。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

サービスタイプ別:インテグレーションサービスがリードし、マネージドサービスが最速で成長

コンサルティング・インテグレーションサービスは2025年のスペインデジタルトランスフォーメーション市場シェアの39.35%を占め、複雑なマルチクラウド移行とERPの近代化に対する需要を反映しています。大手コンサルタント会社は、データ移行の専門知識を拡大するCapgeminiによるSynitiの買収などの戦略的取引を通じて能力を強化しました。

マネージドサービスは、組織がタレント不足を補うために17.96%のCAGRで拡大すると予測されています。Telefónica Techは2024年にサイバーセキュリティとクラウドオペレーションの収益を7%増加させており、アウトソーシングされた運用管理への需要の高まりを示しています。

展開モード別:クラウドが主導する中でハイブリッドモデルが牽引力を獲得

クラウド展開は2025年のスペインデジタルトランスフォーメーション市場支出の64.35%を占め、コスト弾力性、従量課金制、パンデミック条件によって加速されたリモートワーク慣行のサポートに支えられています。広範な5GおよびFTTHインフラも地方都市での導入を容易にしています。

ハイブリッド展開は19.03%のCAGRで進展しており、銀行やヘルスケアプロバイダーが機密記録のオンプレミス管理を必要としながらもクラウドの弾力性を活用しているためです。Vodafone SpainとKyndrylのハイブリッドマルチクラウドソリューション提供のための提携は、サービスプロバイダーがアドバイザリー、インフラ、マネージドオペレーションを単一フレームワークの下にバンドルする方法を示しています。

企業規模別:SMEが大企業とのギャップを縮小

大企業はスペインデジタルトランスフォーメーション市場の2025年収益の59.20%を占めました。エネルギー大手Iberdrolaは、IoT、AI、高度なアナリティクスを組み合わせた2024年〜2026年のグリッドデジタル化と水素グリーンプロジェクトに410億ユーロ(410億米ドル)を充当しました。

SMEはデジタルキットプログラムに牽引されて19.80%というより急峻なCAGRを示しており、同プログラムは2024年9月までに46万社以上に19億ユーロ超を配布しました。クラウドサブスクリプション、ローコードプラットフォーム、サービスとしてのサイバーセキュリティが内部スキルのギャップを軽減し、大規模な資本支出なしに段階的な投資を可能にしています。したがって、SMEセグメントのスペインデジタルトランスフォーメーション市場規模は、歴史的な導入格差を縮小する方向に向かっています。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

エンドユーザー産業別:ヘルスケアの成長がBFSIのリードを上回る

BFSIは2025年のスペインデジタルトランスフォーメーション市場規模の16.60%を維持し、大手銀行がオープンバンキングプラットフォームとAI主導のコンプライアンスを加速させました。BBVAはデジタル住宅ローンジャーニーとリレーションシップマネージャー向けの予測インサイトを追加し、顧客体験における継続的な成熟を示しています。

ヘルスケアは19.12%のCAGRで拡大すると予測されています。政府の1億ユーロの国家健康データスペースが診断のための安全なデータプーリングを支援し、一方で世界保健機関はカタルーニャ開放大学をデジタルヘルスの協力センターに指定し、スペインのエコシステムの信頼性を高めています。遠隔診療、遠隔モニタリング、AIを活用した画像診断が投資を促進しており、特に高齢化が進む地域でその傾向が顕著です。

地理的分析

マドリードは2025年のスペインデジタルトランスフォーメーション市場の27.40%を占め、企業本社の密集、集中した公共部門の需要、および国内データセンター容量の61%に支えられています。Microsoftのローカルクラウドリージョンと大規模な通信イノベーションクラスターが首都に先行するインストールベースの優位性をもたらし、サービスプロバイダーとベンチャーキャピタルを引き付けています。

カタルーニャはバルセロナのスマートシティとしての実績と活発なスタートアップ環境を活かして2位にランクされています。IoTソリューションズワールドコングレスなどの注目度の高いイベントが、同地域の都市デジタルツインプログラム内でエッジとAIのプロトタイプを試験するためにグローバル企業を呼び込んでいます。財政的な課題とインフラへの過少投資が構造的な課題をもたらしていますが、地域政府のAI委員会はモビリティ、ライフサイエンス、クリエイティブ産業における競争力の維持を目指しています。

アンダルシアは18.07%のCAGRで最も急成長している地域です。376社のアンダルシアSMEに関する調査は、デジタルトランスフォーメーションが組織学習(β = 0.445)とイノベーション(β = 0.460)を促進することを確認しており、初期段階の投資ケースを支持しています。CGIによるNovatecの買収はグラナダに300名以上のITスペシャリストを追加し、自動車および金融クライアント向けのローカル提供能力を強化します。UNICO-バンダアンチャプログラムを通じた農村ブロードバンド補助金がラストマイル接続を改善し、同地域のセクターミックスを活かしたアグリテックおよびツーリズムテックのパイロットを可能にしています。

競合環境

スペインデジタルトランスフォーメーション市場は、グローバルなハイパースケーラー、国際的なコンサルタント会社、および専門的なスペインプロバイダーが混在しています。市場集中度は中程度であり、上位5社がクラウドインフラとインテグレーションにおいて合計で約60%の収益シェアを占める一方、垂直特化型のニッチは分散したままです。補完的な資産を求める企業間で戦略的提携が一般的です。Vodafone SpainはKyndrylとハイブリッドマルチクラウドの提案のためにパートナーシップを結び、Vodafoneのネットワークリーチとkyndrylのマネージドインフラの専門知識を活用しています。

技術的差別化が明確です。IndraのMinsait部門は、公共部門と金融機関向けにサイバーセキュリティ、ERPの近代化、AIソリューションを組み合わせることで2024年に売上を7%増加させました。Telefónica Techはエンドポイントセキュリティとクラウドオペレーションのアウトソーシングに注力し、従来の接続サービスを補完して企業クライアントを囲い込んでいます。

ホワイトスペースの機会は、デジタルツインソリューション、SME向けAI対応プロセス自動化、物流ルーティングと製薬探索のための量子コンピューティングアプリケーションに集中しています。量子イニシアチブへの8億800万ユーロの政府資金が、国内スタートアップが大学や多国籍企業と協力するための5年間の滑走路を提供しています。外国ベンダーが改善されたデータ主権規則と堅牢な接続性を活用するにつれて、競争の激化が予想されます。

スペインデジタルトランスフォーメーション産業リーダー

Accenture PLC

Google LLC (Alphabet Inc.)

IBM Corporation

Microsoft Corporation

Cognex Corporation

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2025年5月:Iberdrola Españaは、スマートグリッドおよびグリーン水素デジタルプログラムに支えられ、バスク地方への経済的影響が110億ユーロ超、マドリードへの影響が50億ユーロ超であることを確認しました。

- 2025年4月:スペイン政府は、量子通信ハブを導入する8億800万ユーロの予算を持つ量子技術戦略2025〜2030を発表しました。

- 2025年4月:デジタルアイデンティティ計画の下、モバイルベースのデジタル国民IDカード(MiDNI)が市民向けeサービスの合理化のために開始されました。

- 2025年3月:デジタルトランスフォーメーション大臣は、ASLANコングレスにおいてサイバーセキュリティ予算の増額とマラガへの半導体研究センターの設置を発表しました。

スペインデジタルトランスフォーメーション市場レポートの範囲

デジタルトランスフォーメーションは、アナリティクス、人工知能、機械学習、拡張現実(XR)、IoT、産業用ロボティクス、ブロックチェーン、積層造形・3Dプリンティング、サイバーセキュリティ、クラウドおよびエッジコンピューティングなどのテクノロジーを、さまざまなエンドユーザー産業の垂直分野に統合することを含みます。

スペインのデジタルトランスフォーメーション市場は、タイプ別(アナリティクス、人工知能・機械学習、拡張現実(XR)、IoT、産業用ロボティクス、ブロックチェーン、積層造形・3Dプリンティング、サイバーセキュリティ、クラウドおよびエッジコンピューティング、その他のタイプ(デジタルツイン、モビリティ、接続性))、エンドユーザー産業別(製造業、石油・ガス・公益事業、小売・Eコマース、輸送・物流、ヘルスケア、BFSI、通信・IT、政府・公共部門、その他のエンドユーザー産業(教育、メディア・エンターテインメント、環境など))に区分されています。市場規模と予測は、上記すべてのセグメントについて米ドルの金額ベースで提供されています。

| アナリティクス、人工知能・機械学習 |

| 拡張現実(XR) |

| モノのインターネット(IoT) |

| 産業用ロボティクス |

| ブロックチェーン |

| 積層造形・3Dプリンティング |

| サイバーセキュリティ |

| クラウドおよびエッジコンピューティング |

| デジタルツイン |

| モビリティと接続性 |

| コンサルティングおよびインテグレーション |

| マネージドサービス |

| サポート・トレーニング・メンテナンス |

| ソフトウェアプラットフォーム |

| ハードウェアおよびデバイス |

| クラウド |

| オンプレミス |

| ハイブリッド |

| 小規模企業(従業員50名未満) |

| 中規模企業(従業員50〜249名) |

| 大企業(従業員250名以上) |

| 製造業 |

| 石油・ガス・公益事業 |

| 小売・Eコマース |

| 輸送・物流 |

| ヘルスケア |

| BFSI |

| 通信・IT |

| 政府・公共部門 |

| 教育・メディア・環境 |

| タイプ別 | アナリティクス、人工知能・機械学習 |

| 拡張現実(XR) | |

| モノのインターネット(IoT) | |

| 産業用ロボティクス | |

| ブロックチェーン | |

| 積層造形・3Dプリンティング | |

| サイバーセキュリティ | |

| クラウドおよびエッジコンピューティング | |

| デジタルツイン | |

| モビリティと接続性 | |

| サービスタイプ別 | コンサルティングおよびインテグレーション |

| マネージドサービス | |

| サポート・トレーニング・メンテナンス | |

| ソフトウェアプラットフォーム | |

| ハードウェアおよびデバイス | |

| 展開モード別 | クラウド |

| オンプレミス | |

| ハイブリッド | |

| 企業規模別 | 小規模企業(従業員50名未満) |

| 中規模企業(従業員50〜249名) | |

| 大企業(従業員250名以上) | |

| エンドユーザー産業別 | 製造業 |

| 石油・ガス・公益事業 | |

| 小売・Eコマース | |

| 輸送・物流 | |

| ヘルスケア | |

| BFSI | |

| 通信・IT | |

| 政府・公共部門 | |

| 教育・メディア・環境 |

レポートで回答される主要な質問

スペインデジタルトランスフォーメーション市場の現在の価値はいくらですか?

市場は2026年に489億6,000万米ドルであり、17.63%のCAGRで2031年までに1,102億3,000万米ドルに達すると予測されています。

どのテクノロジーセグメントがスペインデジタルトランスフォーメーション市場の最大シェアを占めていますか?

クラウド・エッジコンピューティングが2025年に25.62%のシェアでリードしており、ハイパースケーラーのデータセンター拡張に支えられています。

マネージドサービスが従来のインテグレーションプロジェクトよりも速く成長しているのはなぜですか?

企業は上級クラウド・AIタレントの不足を補い、予測可能な運用コストを確保するためにマネージドサービスを利用しており、2031年まで17.96%のCAGR予測につながっています。

どのスペインの地域がデジタルトランスフォーメーション支出を最も急速に拡大していますか?

アンダルシアは、ターゲットを絞ったブロードバンド補助金と新しいデリバリーセンターのおかげで18.07%という最高のCAGRを示しています。

政府の政策はスペインにおけるAI導入をどのように形成していますか?

15億ユーロの国家AI戦略がスーパーコンピューティングのアップグレードに資金を提供し、1億5,000万ユーロのインセンティブを提供することで、AI・ML・アナリティクスソリューションの19.12%のCAGRを促進しています。

スペインのデジタルトランスフォーメーション施策が直面する主な制約は何ですか?

上級ICTスペシャリストの推定3万人の不足と零細SMEの限られたITバジェットが、特に主要都市以外での導入ペースを抑制しています。

最終更新日: