メキシコデータセンター水消費市場規模とシェア

市場概要

| 調査期間 | 2022 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

| 歴史データ期間 | 2022 - 2024 |

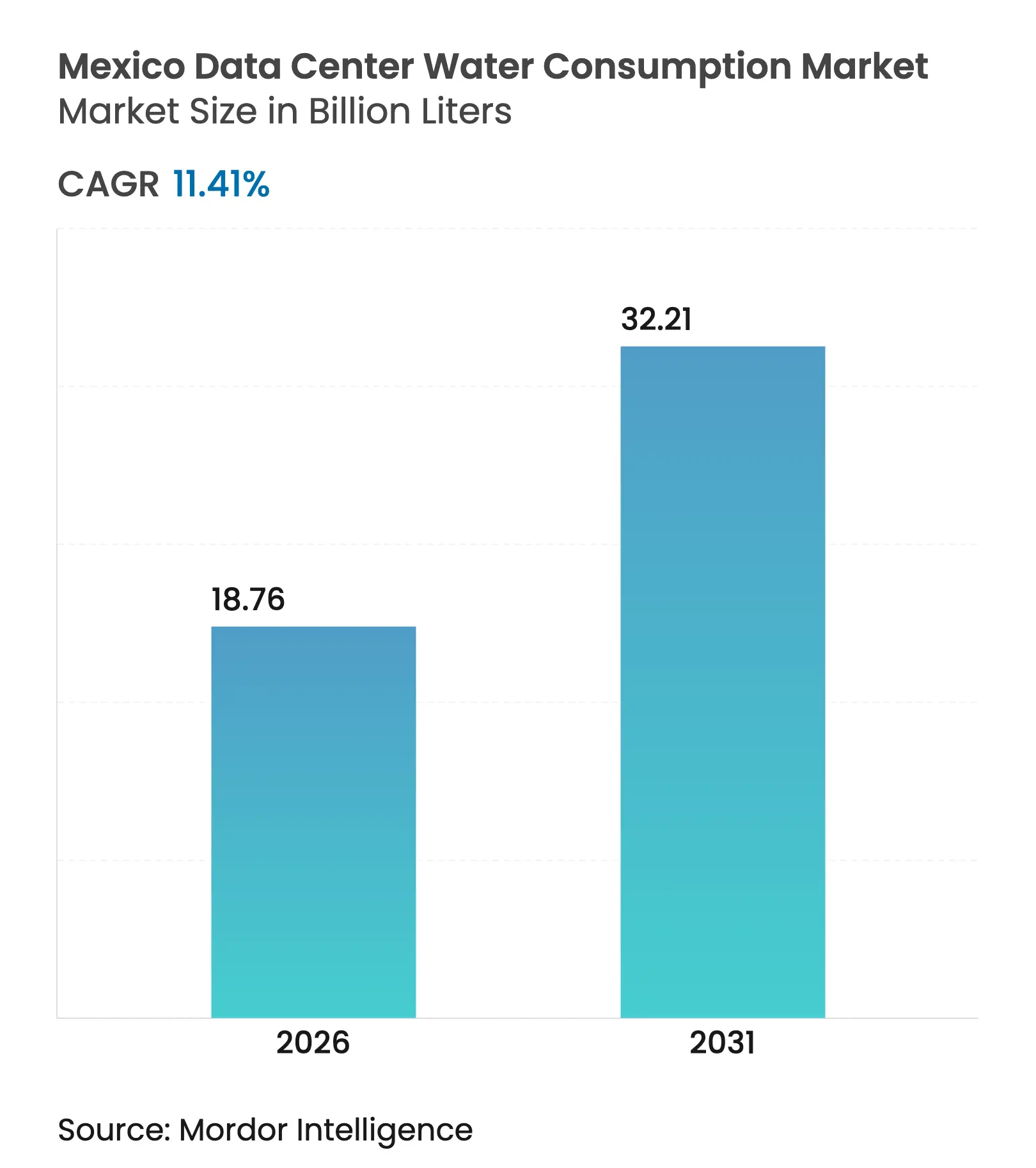

| 市場取引高 (2026) | 18.76 十億リットル |

| 市場取引高 (2031) | 32.21 十億リットル |

| 成長率 (2026 - 2031) | 11.41% CAGR |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるメキシコデータセンター水消費市場分析

2026年のメキシコデータセンター水消費市場規模は187億6,000万リットルと推定され、2025年の168億4,000万リットルから成長し、2031年には322億1,000万リットルに達する見込みで、2026年〜2031年にかけて年平均成長率(CAGR)11.41%で成長します。成長の背景には、大規模なクラウド投資、北米ワークロードのニアショアリング、および空冷から液冷への着実な移行があります。メキシコ中部は依然として主要クラスターですが、モンテレイでの建設加速が需要を再分配しています。より厳格な排水規制が迫る中、事業者は代替水源および閉ループ再利用システムへのコミットメントを深めています。激化する干ばつと電力価格の上昇が、ほぼゼロの水使用量を実現するイマージョン技術への関心をさらに高めています。競争上のポジショニングは、信頼性の高い水利権の確保、効率的な冷却の導入、および産業消費の急増を警戒する地域コミュニティへの対応にますます依存しています。

主要レポートの要点

- 地域別では、メキシコ中部が2025年のメキシコデータセンター水消費市場シェアの52.30%をリードし、北東部は2031年にかけてCAGR 14.23%で成長する見込みです。

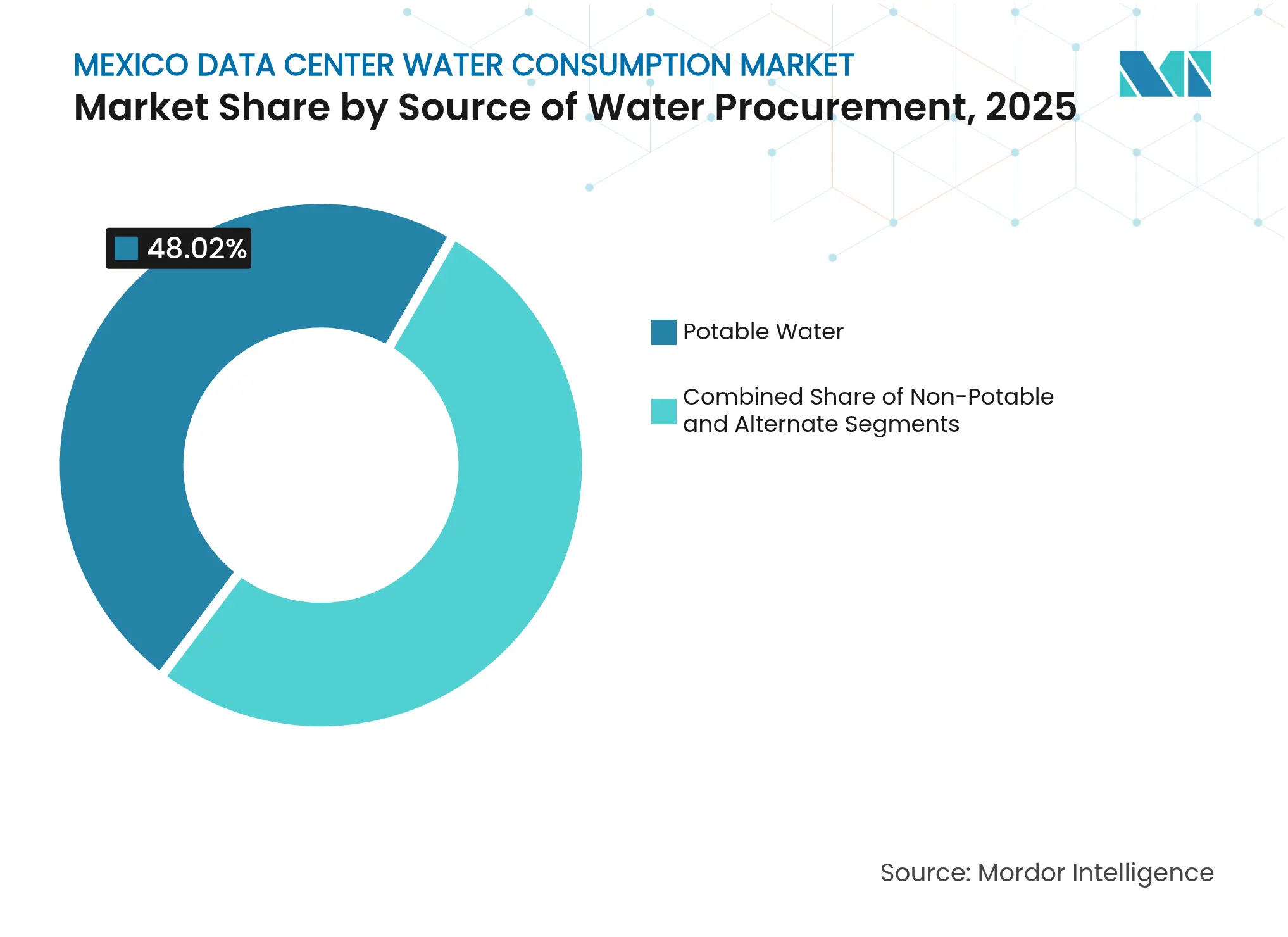

- 水源別では、飲料水供給が2025年のメキシコデータセンター水消費市場シェアの48.02%を占め、代替水源は2031年にかけてCAGR 14.68%で拡大すると予測されています。

- データセンタータイプ別では、コロケーション施設が2025年のメキシコデータセンター水消費市場シェアの41.30%を獲得し、ハイパースケールサイトは2031年にかけてCAGR 14.07%で最も速い成長軌道を示しています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

メキシコデータセンター水消費市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | (〜)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| AI主導のラック密度急増による冷却水需要の増大 | +2.8% | メキシコ中部、メキシコ北東部 | 中期(2〜4年) |

| ケレタロとモンテレイにおける強力なハイパースケールおよびニアショアリング投資 | +2.1% | メキシコ中部、メキシコ北東部 | 短期(2年以内) |

| 電力料金の高騰により事業者が水効率の高いハイブリッド冷却へ移行 | +1.4% | 全国、メキシコ中部に集中 | 中期(2〜4年) |

| CONAGUA排水規制の強化によるオンサイト再利用技術の加速 | +1.2% | 全国、メキシコ中部での執行に注力 | 長期(4年以上) |

| AWS、Microsoft、Googleによる企業の「ネット・ウォーター・ポジティブ」誓約 | +0.9% | 全国、ハイパースケール施設 | 中期(2〜4年) |

| 州レベルのグレーウォーター・再生水インセンティブ | +0.6% | メキシコ北東部、全国に拡大 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

AI主導のラック密度急増による冷却水需要の増大

NVIDIA DGX H100などのAIサーバーは現在、従来の導入環境における2〜4 kWと比較して、ラックあたり最大10.2 kWを消費し、液冷量をラックあたり300〜500 L/hに押し上げています。[1]NVIDIA Corporation、「DGX H100システムの液体冷却」、nvidia.comハイパースケーラーが600 kWに達すると予測されるラックを導入するにつれ、0.2 L/kWhを目標とする閉ループシステムは、空冷設計と比較して水使用量が40〜60%急増するのを回避するために不可欠となっています。ケレタロのAI最適化ホールはこの負荷を増大させ、市営ネットワークに圧力をかけ、再生水および淡水化水源への転換を加速させています。事業者は直接液冷とイマージョン方式を蒸発塔の改修と組み合わせ、メキシコデータセンター水消費市場が性能目標を達成しながら持続可能な規模で拡大できるようにしています。

ケレタロとモンテレイにおける強力なハイパースケールおよびニアショアリング投資

AWSは2030年までにメキシコのインフラに50億米ドル、Microsoftは13億米ドルを投資することを約束し、ケレタロ50km圏内に15以上の施設を集積させており、年間推定28億リットルを消費しています。[2]Amazon Web Services、「AWSがメキシコへの50億米ドル投資を発表」、aws.amazon.com米国ユーザーへの低遅延アクセス(20〜40ミリ秒)がこれらの都市の魅力を維持する一方、成長は枯渇した帯水層への取水を集中させています。ヘッジとして、事業者は産業用水リサイクルインセンティブが高温を相殺するヌエボ・レオン州に新たな資本を振り向けています。直接投資は、許可コンプライアンスとコミュニティの受容を保証する処理専門企業との合弁事業によって補完されています。

電力料金の高騰により事業者が水効率の高いハイブリッド冷却へ移行

連邦料金は2022年の119.52米ドル/MWhから2023年には151.60米ドル/MWhへと27%上昇し、サイト電力の最大40%を消費する空冷プラントの運営コストを引き上げました。間接蒸発冷却および閉ループ液冷はこの電力消費を50〜70%削減でき、PUE 1.05〜1.10を達成する施設は10 MWブロックで年間200〜300万米ドルを節約できます。化学処理コストは上昇するものの、時間前電力価格に応じて水使用量を変動させるハイブリッド設計が経済的に有利であり、メキシコデータセンター水消費市場の成長を不安定なエネルギー費用に対して安定させるのに役立っています。

CONAGUAの排水規制強化によるオンサイト再利用技術の加速

NOM-001-SEMARNAT-2021は2027年3月までにBOD 90%削減およびTSS 85%削減を義務付け、データセンター事業者に膜型生物反応器、逆浸透、高度酸化処理を導入させ、塔のブローダウンの80〜90%をリサイクルさせています。[3]環境天然資源省、「NOM-001-SEMARNAT-2021」、semarnat.gob.mxCONAGUAの163名の検査官が52万3,000件以上の許可を管轄しているため、新しい基準を早期に超過する企業は執行の不確実性を軽減できます。リサイクルされた排水は冷却回路に直接供給され、淡水取水量を削減し、水ストレスの高い地区での操業に関する社会的ライセンスを強化します。

抑制要因の影響分析*

| 抑制要因 | (〜)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| メキシコ中部における干ばつの激化と帯水層の枯渇 | -1.8% | メキシコ中部、メキシコ北西部 | 短期(2年以内) |

| 水利権をめぐるコミュニティの反発とNGOによる訴訟 | -1.2% | メキシコ中部、メキシコ北東部 | 中期(2〜4年) |

| 電力網全体の停電によるポンプおよび処理設備の稼働時間制限 | -0.9% | 全国、メキシコ中部に集中 | 短期(2年以内) |

| 高度処理膜および化学薬品の設備投資・運営費の増大 | -0.7% | 全国、水不足地域 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

メキシコ中部における干ばつの激化と帯水層の枯渇

クツァマラシステムは「デイ・ゼロ」に近づきつつあり、ケレタロ渓谷の帯水層は毎年2〜3m低下し、市営の配給を強いられ、継続的な冷却運営を脅かしています。[4]国家水委員会、「クツァマラシステム2024年利用可能性レポート」、conagua.gob.mx2024年春の45°Cを超える熱波により地表貯水量が30〜35%減少し、施設は1m³あたり0.50〜0.80米ドルのプレミアムで再生水を輸入せざるを得なくなっています。事業者は6月〜9月の雨水貯留や大気水生成装置の試験導入で対応していますが、深刻化する水不足は依然としてメキシコデータセンター水消費市場全体の拡大を抑制しています。

水利権をめぐるコミュニティの反発とNGOによる訴訟

地域グループは、データセンターによる1日あたり1,500〜2,000万リットルの取水が最大15万人の住民の家庭用水需要に相当すると主張し、許可取得期間を12〜18ヶ月延長する訴訟を引き起こしています。類似の紛争を受けて、世界全体で640億米ドル以上の建設プロジェクトが停滞しています。メキシコの事業者はコミュニティへの働きかけとウォーター・ポジティブ誓約をプロジェクト憲章に組み込み、市営再利用パートナーシップを通じて取水量の110%を返還することに合意することが多いですが、訴訟リスクは依然として争点となっている地域のメキシコデータセンター水消費市場CAGRを押し下げています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

水調達源別:持続可能性が代替水源の採用を促進

飲料水は2025年に48.02%のシェアを保持していましたが、事業者がオンサイトリサイクルおよび市営グレーウォーターパイプラインを確保するにつれ、2028年までに飲料水の取水量を上回る軌道にあります。処理済み廃水や雨水収集を含む代替水源はCAGR 14.68%で拡大し、メキシコデータセンター水消費市場の最も急成長するセグメントを支えています。ケレタロの閉ループプラントは現在、排水の80〜90%をリサイクルし、正味取水量を削減して規制圧力を緩和しています。地表水と地下水は依然として重要ですが、帯水層の枯渇が加速するにつれてより厳しい割当に直面しています。1m³あたり2.62米ドルで価格設定された海水淡水化は、内陸変電所に供給するパイプライン延長が可能なバハ・カリフォルニアとソノラの沿岸キャンパスで関心を集めています。

かつて飲料水源が総需要を支配していたところ、代替水源は2025年に認可された新規容量のメキシコデータセンター水消費市場規模の51.00%を達成しました。ヌエボ・レオン州のインセンティブ政令が再生水供給ラインを補助し、回収期間を4年未満に短縮しています。大気水生成ユニットが雨季のピーク需要を補い、年間降水量の40〜60%をオンサイト再利用のために捕集しています。規制の明確化とコミュニティの期待の高まりにより、非飲料水の採用がメキシコデータセンター水消費市場全体で成長と資源ストレスのバランスを取る主要なレバーであり続けることが確実です。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

データセンタータイプ別:ハイパースケールの拡大が需要構成を再編

コロケーション事業者は2025年に41.30%のシェアを維持しましたが、AWS、Microsoft、Googleが独自の施設を拡大するにつれ、ハイパースケールラインは年率14.07%で成長しています。AIラックがより多くの廃熱を発生させるため、ハイパースケールホールはMWあたり最大3倍の水を消費し、メキシコデータセンター水消費市場規模への貢献を高めています。エンタープライズサイトはクラウド移行により制約を受けながらわずかに成長し、クラウドサービスプロバイダーの設置面積は分散型エッジハブを通じて遅延ギャップを埋めています。

ハイパースケール施設は、水使用効率0.2 L/kWh以下を実現するイマージョンおよび直接液冷を導入しています。これらの進歩はコロケーションプロバイダーに古いホールを改修するか稼働率低下のリスクを負うかの圧力をかけています。都市中心部に点在するエッジマイクロサイトは水を使用しない冷媒ループに依存し、帯水層への大きな影響なしに耐障害性のある容量層を追加しています。再編された構成は、技術ベンダーにハイパースケールのブローダウンと小規模エッジの両方に対応したモジュール式処理スキッドのカスタマイズを促し、メキシコデータセンター水消費市場内に多様だが専門化された需要を生み出しています。

データセンターサイズ別:メガ施設が容量と効率を集約

大規模施設は2025年のメキシコデータセンター水消費市場シェアの35.74%を獲得し、50 MWを超えるメガキャンパスはCAGR 14.46%を記録しています。規模の優位性により集中処理と共有海水・再生水パイプラインが可能となり、単位コストを20〜30%削減できます。メガ設計は再生排水を屋内農場や市営ネットワークに配分し、社会的受容性を高めています。

100 MWを超えるマッシブな建設は再生可能エネルギーパークとオンサイト淡水化ユニットを統合し、ネット・ポジティブな水状態を目指しています。中規模の設置面積は依然として地域の遅延ニーズに対応していますが、高度な再利用アレイを正当化できないため、より高い$/m³に直面しています。小規模の既存ホールは、テナントが効率的なクラスターに移行するにつれて地位を失っています。統合の動態が設備投資をより少数だが大規模な需要の集積地に集中させ、メキシコデータセンター水消費市場の進化する規模プロファイルに適合した超大規模ろ過モジュールに向けてイノベーションを誘導しています。

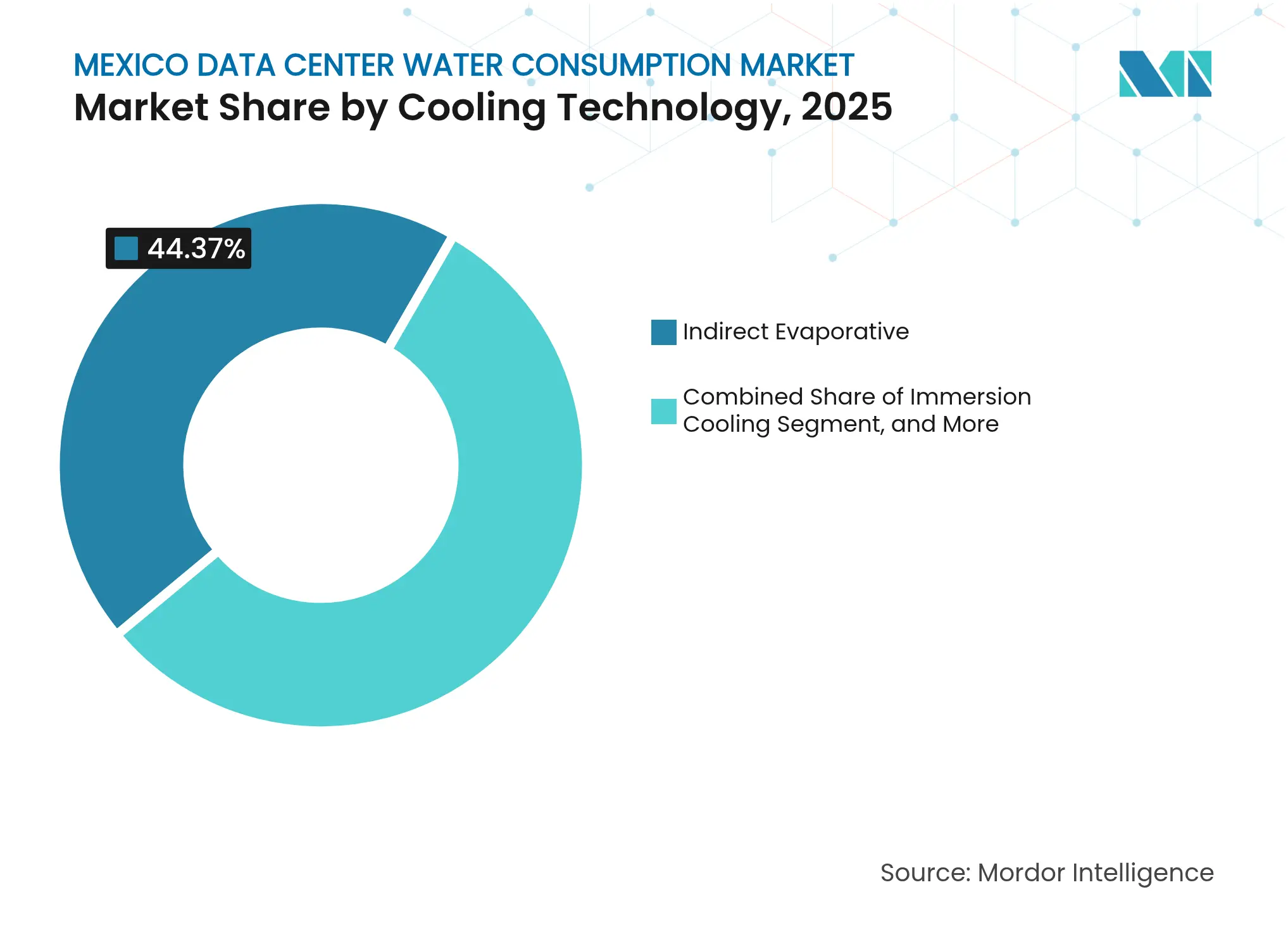

冷却技術別:イマージョンシステムが水不要のフロンティアをリード

間接蒸発冷却は2025年に44.37%のシェアを保持していましたが、イマージョン設備はCAGR 20.32%で急速に進展し、蒸発塔を排除して水使用量をほぼゼロに近づけています。直接液冷ループは100 kW未満のラックで引き続き普及し、既存の建屋での段階的な改修を可能にしています。冷媒回路を備えた水不要の熱交換ユニットはPUE 1.15〜1.25を達成し、蒸発システムと比較してわずかに上昇しますが、コミュニティの懸念を回避しています。

イマージョンの誘電体バスはチップレベルで熱を捕集し、200 kWを超えるAIラックを可能にしながら、温かい流体を地域暖房パイロットに供給しています。冷水空気コイルは古いエンタープライズスイートに残存していますが、補給水供給のコンプライアンスコストが上昇するにつれて廃れていくでしょう。Aligned Data CentersはDelta³アレイで85%の水削減を主張しています。技術の選択は今や評判上の指標となり、メキシコデータセンター水消費市場全体で炭素指標と並んで使用効率指数の事業者開示を促進しています。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

地理的分析

メキシコ中部は2025年に全国消費量の半分以上を生み出し、重いハイパースケールの集積と2025年に予測される80〜100億リットルの取水量を反映しています。市営再利用スキームは現在、膜型生物反応器とROスキッドを使用して70〜80%のリサイクル率を達成しています。コミュニティの集会により事業者はウォーター・ポジティブな結果を保証するよう促され、いくつかの施設は抽出量の110%を公共ネットワークに返還することを誓約しています。

メキシコ北東部は最も急速な成長地域として台頭し、モンテレイがニアショアリングとヌエボ・レオン州のグレーウォーター政策を背景にCAGR 14.23%をけん引しています。コアウイラ州とタマウリパス州は、すでに再生プロセス流を処理している産業回廊を通じて容量を追加しています。夏季に45°Cを超える気温がチラー負荷を高めますが、高度な断熱および液体システムが効率を維持しています。

北西部、西部、南南東部の各州は現在の設置面積は小さいですが、多様性の観点から戦略的重要性を持っています。ソノラ州とバハ・カリフォルニア州は太陽光発電と淡水化供給ラインを組み合わせています。グアダラハラのテクノロジーハブは遅延に敏感なワークロードに魅力的です。ユカタン州のエッジクラスターは観光アプリケーションをサポートしていますが、本格的なキャンパスは電力網の制約により限定されています。これらの地域全体として、メキシコデータセンター水消費市場に内在する地理的リスクプロファイルの耐障害性を広げ、緩和しています。

競争環境

メキシコデータセンター水消費市場は中程度の集中度を示しています。ハイパースケールの巨人であるAWS、Microsoft、Googleは数十億ドルのコミットメントを固定し、各建設に水効率技術をバンドルすることが多いです。EquinixやDigital Realtyなどのコロケーション既存企業は、テナントを維持するために間接蒸発冷却とROポリッシングを組み合わせて塔を改修しています。KIO NetworksやLayer 9などの地域企業は、地元との関係と州レベルのインセンティブに注力して迅速に利権を確保しています。

競争は今や水使用効率を軸に展開しています。AWSは独自のリサイクルにより0.19 L/kWhを主張し、従来のホールは1.5 L/kWh近辺に留まっています。事業者はゼロウォーターまたは大気収集をカバーする特許出願に投資しており、Microsoftの2024年の開示にも見られます。資金調達ラウンドはますます水効率を誓約条件として引用しており、AlignedのDelta³冷却に紐付けられた120億米ドルの資金調達にも示されています。

二次都市ではコミュニティエンゲージメントがまだ形成段階にあるホワイトスペースが残っています。処理設備ベンダーと流体冷却専門企業はパートナーシップを通じて参入し、小規模事業者がイマージョンへの移行を可能にしています。水不足が激化するにつれ、資源力のある事業者が停滞または遅延したプロジェクトを買収する統合が予想され、メキシコデータセンター水消費市場全体でコンプライアンスとコミュニティ管理のハードルを引き上げています。

メキシコデータセンター水消費産業リーダー

Equinix Inc.

Amazon Web Services Inc

KIO Networks

Microsoft Corporation

Google LLC

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年1月:EdgeConneXはスコープ1および2排出量の100%カーボンニュートラルを達成し、高度な管理システムにより水使用量を40〜50%削減しました。

- 2025年1月:Aligned Data Centersは5 GWの建設に向けて120億米ドルの資金調達を確保し、水使用量を85%削減するDelta³冷却を導入する予定です。

- 2024年3月:EquinixはAxtelからメキシコの3つのデータセンターを1億7,500万米ドルで買収し、既存の水利許可を引き継ぎました。

- 2024年1月:Microsoftは次世代ホールで蒸発塔を排除することを目的としたゼロウォーター冷却プロトタイプを発表しました。

メキシコデータセンター水消費市場レポートの調査範囲

本調査は、冷却や発電など、大規模データセンターにおける水の重要な用途を追跡します。データセンターにおける水消費に基づく主要用途を含み、地域別の総水使用量を10億リットル単位で定量化します。また、主要な産業データセンター事業者が概念化した基礎的なトレンドと動向を特定します。

メキシコデータセンター水消費市場レポートは、水調達源(飲料水(市営・民間公益事業)、非飲料水(処理済み下水・再生水)など)、データセンタータイプ(エンタープライズ、コロケーションなど)、データセンターサイズ(メガ、マッシブなど)、冷却技術(間接蒸発冷却、直接液冷など)、および地域別にセグメント化されています。市場予測は容量(リットル)で提供されます。

| 飲料水 |

| 非飲料水(グレーウォーター・再生水) |

| 代替水源(地下水、地表水、海水、雨水、随伴水) |

| エンタープライズ |

| コロケーション |

| クラウドサービスプロバイダー(CSP) |

| ハイパースケール |

| メガ |

| マッシブ |

| 大規模 |

| 中規模 |

| 小規模 |

| 間接蒸発冷却 |

| 直接液冷 |

| イマージョン冷却 |

| 水不要熱交換(冷媒・断熱乾式) |

| 冷水空気冷却 |

| 水調達源別 | 飲料水 |

| 非飲料水(グレーウォーター・再生水) | |

| 代替水源(地下水、地表水、海水、雨水、随伴水) | |

| データセンタータイプ別 | エンタープライズ |

| コロケーション | |

| クラウドサービスプロバイダー(CSP) | |

| ハイパースケール | |

| データセンターサイズ別 | メガ |

| マッシブ | |

| 大規模 | |

| 中規模 | |

| 小規模 | |

| 冷却技術別 | 間接蒸発冷却 |

| 直接液冷 | |

| イマージョン冷却 | |

| 水不要熱交換(冷媒・断熱乾式) | |

| 冷水空気冷却 |

レポートで回答される主要な質問

データセンターにおけるメキシコ水消費市場の現在の規模は?

市場は2026年に187億6,000万リットルに達しており、2031年までに322億1,000万リットルに達すると予測され、CAGR 11.41%を反映しています。

どのメキシコ地域がデータセンター冷却水を最も多く消費していますか?

メキシコ中部はケレタロ周辺のハイパースケールキャンパスの高い集積により、2025年に市場シェア52.30%をリードしています。

事業者は高密度AIホールでどのように水使用量を削減していますか?

直接液冷とイマージョン冷却を導入し、水使用効率を0.2 L/kWhまで低下させ、オンサイトでブローダウンをリサイクルし、再生市営水を活用しています。

代替水源は将来の供給においてどのような役割を果たしますか?

処理済み廃水や雨水収集などの代替水流はCAGR 14.68%で成長し、2031年よりかなり前に飲料水調達を上回る見込みです。

最終更新日: