データセンター水消費市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

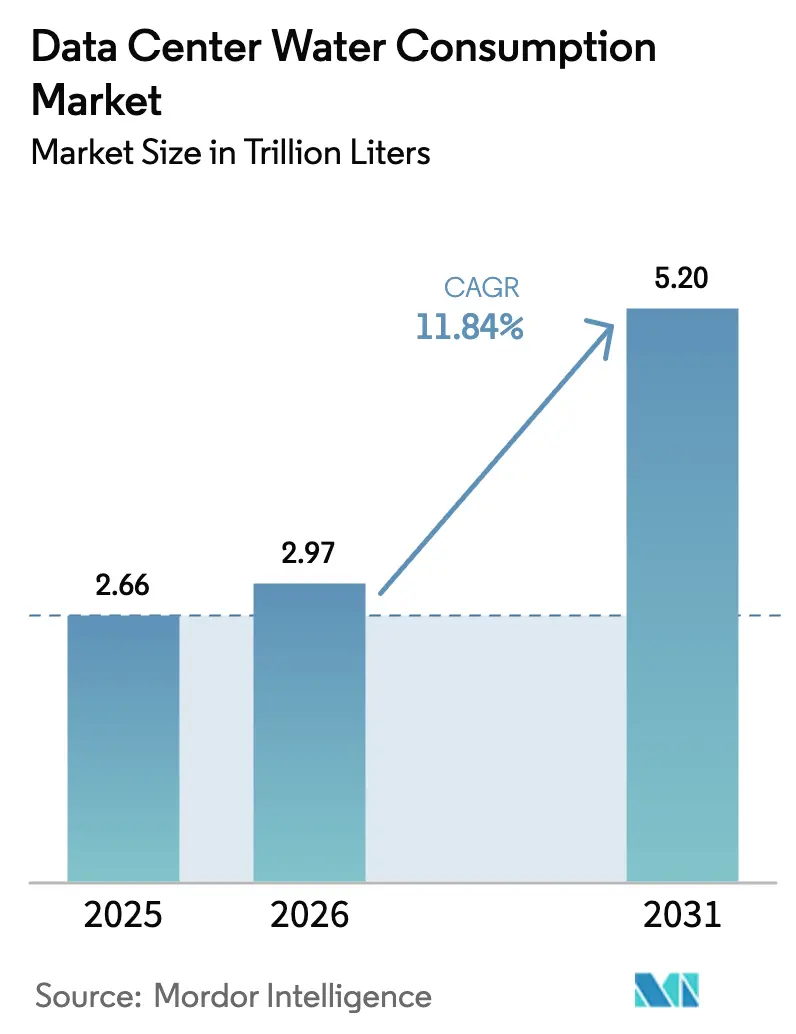

| 市場取引高 (2026) | 2.97 兆リットル |

| 市場取引高 (2031) | 5.2 兆リットル |

| 成長率 (2026 - 2031) | 11.84% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるデータセンター水消費市場分析

2026年のデータセンター水消費市場規模は2兆9,700億リットルと推定され、2025年の2兆6,600億リットルから成長し、2031年には5兆2,000億リットルに達する見通しで、2026年から2031年にかけて年平均成長率(CAGR)11.84%で成長します。この成長は、チップ電力密度が700ワットを超えるAI集約型サーバーが旧来の空冷システムでは対応できない熱負荷を生み出していることに起因しています。大規模なキャンパスでは、水を主要な設計上のボトルネックとして扱い、密閉液体ループ、液浸槽、チップ直接冷却ブロックを導入してプロセッサを冷却しながら冷却液の大部分を再利用しています。飲料水が依然として主要な供給源ですが、自治体の監視強化と料金引き上げにより、特に干ばつが多い米国南西部の郡では再生水や工業用水への転換が加速しています。

主要レポートのポイント

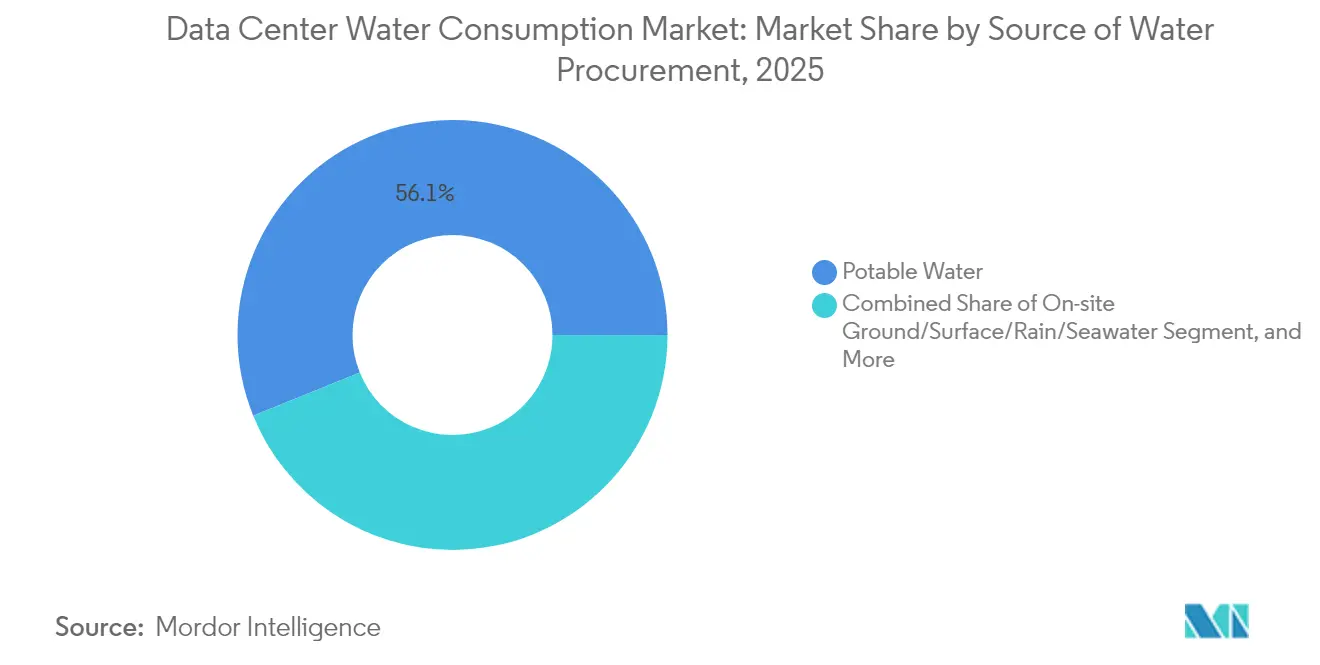

- 水調達源別では、飲料水が2025年のデータセンター水消費市場規模の56.12%を占め、再生水が年平均成長率(CAGR)13.68%で最も速い成長を遂げました。

- 冷却技術別では、蒸発・断熱システムが2025年に46.05%の収益シェアでトップとなり、液浸・チップ直接冷却ソリューションは2031年までに年平均成長率(CAGR)12.92%で拡大する見込みです。

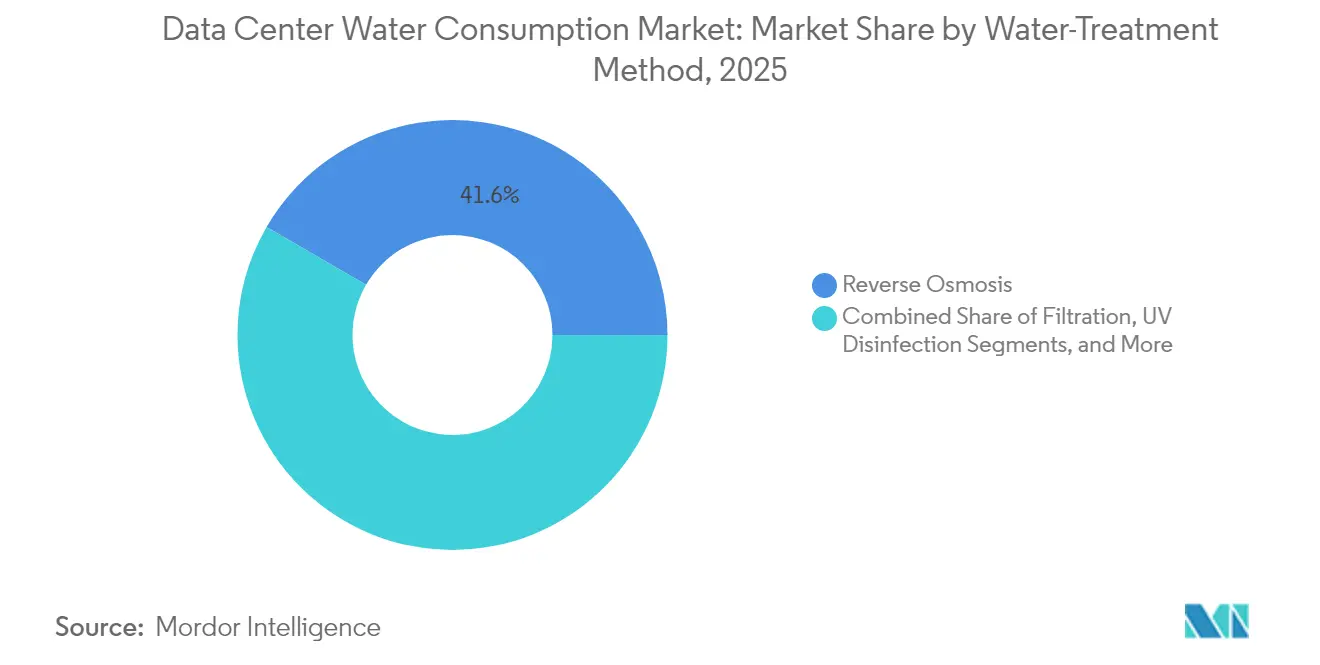

- 水処理方法別では、逆浸透膜が2025年のデータセンター水消費市場規模の41.62%のシェアを占め、紫外線消毒は年平均成長率(CAGR)12.61%で増加する見込みです。

- 所有モデル別では、ハイパースケール事業者が2025年のデータセンター水消費市場シェアの54.83%を占め、ホールセールコロケーションは2031年までに最速の年平均成長率(CAGR)13.39%を記録する見込みです。

- 地域別では、北米が2025年のデータセンター水消費市場シェアの38.55%を占め、アジア太平洋地域は2031年までに年平均成長率(CAGR)12.31%で加速しています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

グローバルデータセンター水消費市場のトレンドと洞察

促進要因の影響分析*

| 促進要因 | (概算)CAGRへの影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| ハイパースケールの建設拡大による絶対的な水需要の増加 | +3.2% | グローバル、北米およびアジア太平洋に集中 | 中期(2~4年) |

| 液冷高密度ラックの採用 | +2.8% | 北米および欧州連合(EU)、アジア太平洋へ拡大 | 短期(2年以内) |

| 水指標に連動したESG関連融資 | +1.9% | グローバル、欧州連合(EU)および北米で最も強い | 長期(4年以上) |

| 大規模キャンパスにおける蒸発・断熱冷却への移行 | +1.7% | 乾燥地域:米国南西部、中東、オーストラリア | 中期(2~4年) |

| AIによるリアルタイム冷却最適化 | +1.4% | グローバル、ハイパースケール事業者が主導 | 短期(2年以内) |

| 主要都市圏におけるグレーウォーターオフセットインセンティブ | +1.1% | 水ストレスを抱える都市圏:フェニックス、シンガポール、ケープタウン | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

ハイパースケールの建設拡大による絶対的な水需要の増加

単一のキャンパスが年間最大2億ガロンの水を消費するようになり、これは従来の1MW施設の8倍に相当し、地域の流域への負荷が増大しています。Googleだけで2024年に約60億ガロンを消費し、この数値はAIサーバーの展開とともに8%増加しました。データセンターの需要が5万人の住民に相当する規模になると地域社会の反発が生じ、Googleが2024年末にチリのプロジェクトを一時停止するなどの事態を招いています。

液冷高密度ラックの採用

ラック密度が200kWを超えるにつれて液浸・チップ直接冷却システムが主流となり、密閉ループでは蒸発塔と比較して300倍の水循環改善が可能になっています。Googleのプロジェクト・デシューツは2025年に2,000台のTPUポッドにわたってマニホールドブロックを標準化しました。コロケーション専門企業のColovoreは既存のホールを液冷対応に改修し、既存設備を転換するために必要な設備投資(CAPEX)を示しています。

水指標に連動したESG関連融資

欧州連合(EU)のエネルギー効率指令は、100kWを超える施設に対して年間水使用量の開示を義務付けており、これは投資家がすでに信用リスクに織り込んでいる透明性基準です[1]欧州委員会、「エネルギー効率指令第12条」、europa.eu。ムーディーズは水ストレスをデータセンターの主要リスクの一つに挙げており、保険会社は乾燥した帯水層を利用する資産に追加保険料を課しています。Amazonの0.19リットル/kWhという効率指標は、現在サステナビリティ連動型ローンの条件書に記載されています。

大規模キャンパスにおける蒸発・断熱冷却への移行

フェニックスの事業者は省エネのために大規模な蒸発式チラーを導入していますが、開放ループはピーク時に1日100万ガロンを超えることがあります。Microsoftはアリゾナの施設に密閉回収ループを追加することでそのリスクに対処し、砂漠の湿度にもかかわらず消費損失を大幅に削減しています。

抑制要因の影響分析*

| 抑制要因 | (概算)CAGRへの影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 主要データセンター地域における水不足の深刻化 | -2.1% | 米国南西部、シンガポール、ケープタウン、欧州連合(EU)の一部 | 短期(2年以内) |

| 公的監視と開示義務 | -1.8% | 欧州連合(EU)、北米、グローバルへ拡大 | 中期(2~4年) |

| 水集約型資産に対する保険料の引き上げ | -1.3% | グローバルの水ストレス地域、乾燥市場に集中 | 中期(2~4年) |

| 代替冷却における省エネと節水のトレードオフ | -0.9% | グローバル、特にハイブリッド気候帯で顕著 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

主要データセンター地域における水不足の深刻化

2024年には米国の国土の43%が干ばつに見舞われ、ノーザンバージニアやフェニックスなどの主要拠点での供給が逼迫しました。シンガポールは水の中立性を証明できないプロジェクトに対して新規建設を凍結し、中国の東部沿岸は「東数西算」計画のもとで内陸部への負荷移転を進めています。

公的監視と開示義務

欧州では現在、年間水使用効率の数値が公表されており、米国の複数の州でも同様の法律が審議中で、2024年にサウスカロライナ州でGoogleの地下水採取計画を阻止した市民団体の権限が強化されています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

水調達源別:再生水の勢いが増す

2025年のデータセンター水消費市場において飲料水は56.12%を占め、再生代替水は運河からの供給、雨水流出、三次処理排水を源として年率13.68%で成長しています。事業者は高塩分または高シリカ源を処理する精製プラントをキャンパスに後付けし、自治体の配給に対する脆弱性を低減しています。現在のインセンティブプログラムが継続すれば、再生水に帰属するデータセンター水消費市場規模は今十年末までに40%を超える可能性があります。

マルチソース設計は、水ストレスを抱える都市圏での拡張リスクも低減します。Googleのベルギーサイトは工業用運河水を精製し、家庭向けの飲料水を確保しています。Digital Realtyはリアルタイムの価格と可用性に基づいて飲料水、回収凝縮水、雨水を動的に配分するAIを試験導入しており、このアプローチはデータセンター水消費産業全体に採用される可能性が高いです。

冷却技術別:液冷システムが熱管理を変革する

蒸発・断熱塔は2025年のデータセンター水消費市場シェアの46.05%を依然として占め、乾燥気候での低エネルギー消費が評価されています。一方、液浸ラックは優れた密度と水保持性により年平均成長率(CAGR)12.92%で拡大しています。密閉ループチラーは蒸発なしに同等の出口温度を実現し、Microsoftのフェニックスおよびウィスコンシンにおける2026年のゼロウォーター建設を可能にしています。

事業者は液浸アレイに熱回収ネットワークを追加し、廃熱を近隣の住宅グリッドに供給して地方税の優遇措置を確保するケースが増えています。このような設計は、データセンター水消費市場がガロン数を削減しながら余剰熱量を販売できることを示しており、ラック料金を引き上げることなくプロジェクトの内部収益率(IRR)を向上させます。

水処理方法別:高度精製が効率を向上させる

逆浸透膜は2025年に41.62%のシェアを獲得しました。これはマイクロチャンネルプレートを詰まらせる塩化物、シリカ、微生物を除去できるためですが、従来のシステムでは投入水の10~20%が無駄になります。年平均成長率(CAGR)12.61%で進歩する紫外線消毒は、排水がほぼゼロで電力負荷も低く、電力価格が上昇するデータセンター水消費産業にとって重要な技術です。

次世代膜は濃縮水を流入水に再循環させ、塩水排出をゼロに削減します。ろ過スキッドを上流に移動させることで逆浸透膜の寿命が延び、化学軟化剤の必要性が低減します。統合トレインはこうして水と電力の両方の主要業績評価指標(KPI)を改善し、ESG連動型ローン契約をサポートします。

所有モデル別:コロケーションが効率革新を加速する

ハイパースケール事業者は2025年の容量の54.83%を占め、GoogleのデシューツマニホールドやMicrosoftのゼロウォーターループなど、数百万ドル規模の工学的取り組みである社内研究開発(R&D)を正当化しています。ホールセールコロケーションは絶対量では遅れをとっていますが、企業のAIアウトソーシングに牽引されて最も速く拡大しており、公開されているCAGR数値は依然として乏しい状況です。

小売・エッジ事業者は機器ベンダーとの提携を通じてハイパースケールのツールを取り入れ、5MW未満のサイトに適合する液浸ブロックと自律型処理ポッドを標準化しています。購入者が透明性の高い指標を求める中、水使用効率の評価が低い企業は顧客離れのリスクを抱えており、これはデータセンター水消費市場を再形成する商業的現実となっています。

地域分析

北米は2025年のデータセンター水消費市場において38.55%の市場シェアを維持し、ノーザンバージニアのクラスターとフェニックスの砂漠メガキャンパス群が牽引しています。事業者は北方への移転や密閉ループ液冷スイートの採用を進めています。Microsoftのアリゾナ施設は試験運用中にすべてのリットルを回収し、地方議会に飲料水の中立性を保証しました。

アジア太平洋地域は年平均成長率(CAGR)12.31%で最も速い成長を遂げています。中国だけでも、内陸移転計画のもとで2031年までに水の消費量が30億5,000万立方メートルの3倍に達する可能性があり、この計画は冷涼な気候と水力発電貯水池を活用しています。マレーシアのイスカンダル回廊とインドネシアのバタム島は高電圧電力とグレーウォーターアクセスでハイパースケール事業者を誘致していますが、当局はラックごとの消費量を定量化する環境影響評価を求めています。

欧州は最も厳格な開示制度を施行しており、ドイツのエネルギー効率法はPUE(電力使用効率)に上限を設け、間接的に補給水にも上限を設けています。一方、気候中立データセンター協定は2030年までにカーボンニュートラルかつウォーターポジティブな運営を目標としています。アムステルダムのモラトリアムは水の中立性を証明したプロジェクトにのみ解除され、海水取水と産業廃水の相乗利用に向けた設計が促進されています。

競合環境

データセンター水消費市場は中程度の集中度を示しており、Google、Microsoft、Amazon、Meta、Alibabaなど上位5社が総消費量の60%強を占めています。Googleは2024年に60億ガロンを記録しましたが、2030年までにグローバル使用量の120%を補充するという誓約と組み合わせています。Microsoftのゼロウォーター冷却は乾燥地域でのパリティを目指し、Amazonは貸し手が低い借入スプレッドで報いるクラス最高の0.19リットル/kWhという効率を宣伝しています。

専門ベンダーは液冷システムへの移行を活用しています。Carrierの2025年QuantumLeapチラーは無水ブロックを統合し、コロケーションチェーンの関心を集めています。[3]「CarrierがQuantumLeapを発売」、Carrier、carrier.comDigital RealtyはEcolabと協力してAI駆動の漏水予測を実装し、テストホールでの1日の水流量を15%削減しました。水不足が深刻化する中、こうしたパートナーシップが競争優位を定義し、データセンター水消費産業全体の提案依頼書(RFP)の候補選定において管理責任が重要な基準となっています。

データセンター水消費産業のリーダー企業

Amazon Web Services Inc.

Equinix, Inc.

Microsoft Corporation

Meta, Inc.

Digital Realty Trust Inc.

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年6月:Amazonはジョージア州のキャンパスに対してウォーターポジティブなロードマップを発表し、24サイトへの再生水利用を拡大し、年間80億リットルの補充を目標としています。

- 2025年6月:ユタ州ウェストジョーダンに20億米ドル規模のAIデータセンターが発表され、蒸発損失を抑制する高度な水循環ループを採用しています。

- 2025年5月:VeoliaがWater Technologies and Solutionsの完全支配権を取得し、データセンター向け処理研究開発(R&D)を加速させました。

- 2025年4月:Googleはプロジェクト・デシューツの液冷マニホールドを2,000台のTPUポッドに展開し、大規模AIクラスター向けの液浸を標準化しました。

グローバルデータセンター水消費市場レポートの調査範囲

データセンターは冷却システムに大きく依存しており、冷却塔、チラー、ポンプ、配管、熱交換器、コンデンサー、コンピュータールームエアハンドラー(CRAH)ユニットが含まれます。さらに、データセンターは加湿システムや一般的な施設メンテナンスにも水を必要とします。本調査は、冷却および発電を含む大規模データセンターにおける水の重要な用途を検討しています。データセンターにおける水消費に基づく主要用途を含み、地域別の総水使用量を10億リットル単位で定量化しています。また、主要な産業データセンター事業者が概念化した基礎的なトレンドと動向を特定しています。

データセンター水消費市場レポートは、水調達源(飲料水、再生水/グレーウォーター、オンサイト地下水/地表水/雨水/海水)、冷却技術(蒸発・断熱冷却、液浸・チップ直接冷却、密閉ループチラーおよび熱再利用、ハイブリッド/新型低水消費システム)、水処理方法(ろ過、逆浸透膜、紫外線消毒、化学軟化およびその他)、所有モデル(ハイパースケール、ホールセールコロケーション、小売/エッジ)、および地域(北米、南米、欧州、アジア太平洋、中東・アフリカ)別にセグメント化されています。市場予測は容量(リットル)単位で提供されます。

| 飲料水 |

| 再生水/グレーウォーター |

| オンサイト地下水/地表水/雨水/海水 |

| 蒸発・断熱冷却 |

| 液浸・チップ直接冷却 |

| 密閉ループチラーおよび熱再利用 |

| ハイブリッド/新型低水消費システム |

| ろ過 |

| 逆浸透膜 |

| 紫外線消毒 |

| 化学軟化およびその他 |

| ハイパースケール |

| ホールセールコロケーション |

| 小売/エッジ |

| 北米 | 米国 | |

| カナダ | ||

| メキシコ | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| その他の欧州 | ||

| アジア太平洋 | 中国 | |

| 日本 | ||

| インド | ||

| 韓国 | ||

| オーストラリア | ||

| その他のアジア太平洋 | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| その他の南米 | ||

| 中東・アフリカ | 中東 | サウジアラビア |

| アラブ首長国連邦 | ||

| トルコ | ||

| その他の中東 | ||

| アフリカ | 南アフリカ | |

| エジプト | ||

| ナイジェリア | ||

| その他のアフリカ | ||

| 水調達源別 | 飲料水 | ||

| 再生水/グレーウォーター | |||

| オンサイト地下水/地表水/雨水/海水 | |||

| 冷却技術別 | 蒸発・断熱冷却 | ||

| 液浸・チップ直接冷却 | |||

| 密閉ループチラーおよび熱再利用 | |||

| ハイブリッド/新型低水消費システム | |||

| 水処理方法別 | ろ過 | ||

| 逆浸透膜 | |||

| 紫外線消毒 | |||

| 化学軟化およびその他 | |||

| 所有モデル別 | ハイパースケール | ||

| ホールセールコロケーション | |||

| 小売/エッジ | |||

| 地域別 | 北米 | 米国 | |

| カナダ | |||

| メキシコ | |||

| 欧州 | ドイツ | ||

| 英国 | |||

| フランス | |||

| イタリア | |||

| スペイン | |||

| その他の欧州 | |||

| アジア太平洋 | 中国 | ||

| 日本 | |||

| インド | |||

| 韓国 | |||

| オーストラリア | |||

| その他のアジア太平洋 | |||

| 南米 | ブラジル | ||

| アルゼンチン | |||

| その他の南米 | |||

| 中東・アフリカ | 中東 | サウジアラビア | |

| アラブ首長国連邦 | |||

| トルコ | |||

| その他の中東 | |||

| アフリカ | 南アフリカ | ||

| エジプト | |||

| ナイジェリア | |||

| その他のアフリカ | |||

レポートで回答される主要な質問

2031年のデータセンター水消費市場の予測規模は?

2026年の2兆9,700億リットルから増加し、5兆2,000億リットルに達する見込みです。

最も急速に拡大している冷却技術は何ですか?

液浸・チップ直接冷却ラックが2031年まで年平均成長率(CAGR)12.92%で成長しています。

再生水源がデータセンターにとって重要な理由は何ですか?

飲料水への依存を低減し、下水処理水の再利用を奨励する公益事業者のインセンティブにより、すでに年率13.68%で成長しています。

欧州はデータセンターの水使用量をどのように規制していますか?

欧州連合(EU)の指令は水使用効率の年次開示を義務付けており、アムステルダムなどの都市は水の中立性を証明したプロジェクトにのみ許可を付与しています。

投資家がデータセンターの水リスクを評価する際に追跡する指標は何ですか?

水使用効率(リットル/kWh)は現在サステナビリティ連動型ローンに記載されており、Amazonは0.19リットル/kWhを報告しています。

最も多くの新規水需要を追加する地域はどこですか?

アジア太平洋が主導しており、中国の施設は2031年までに水の消費量が30億5,000万立方メートルの3倍に達すると予測されています。

最終更新日: