スペインセメント市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

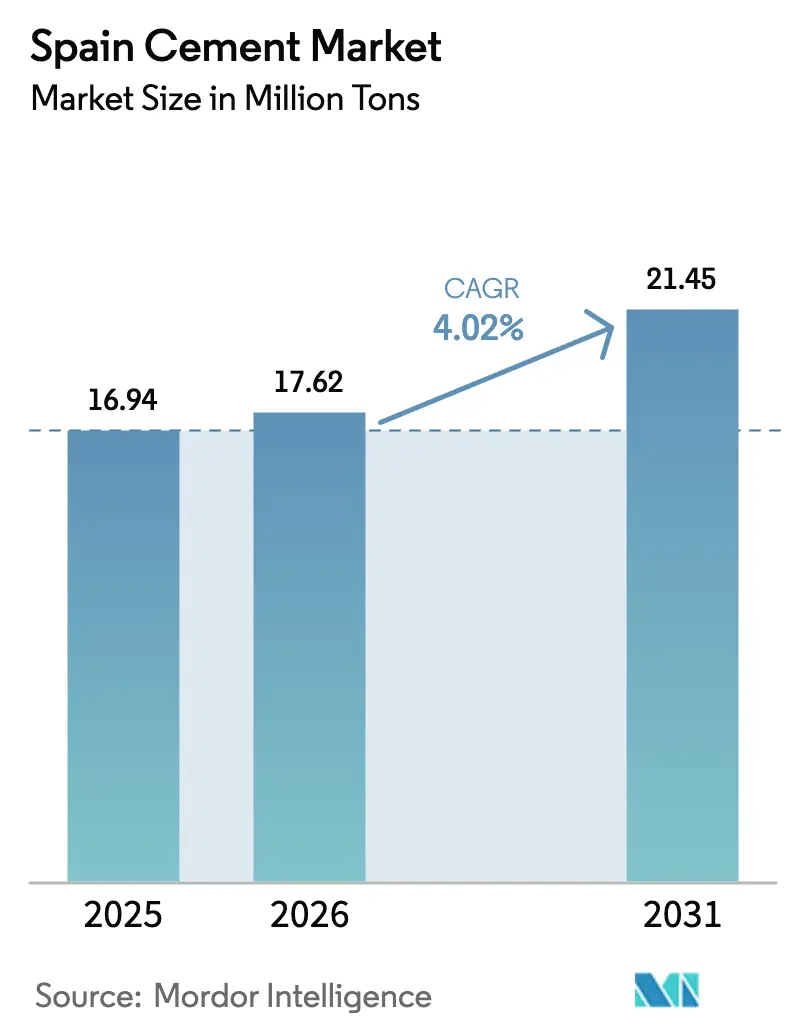

| 基準年の市場規模 (2025) | 16.94 百万トン |

| 市場取引高 (2026) | 17.62 百万トン |

| 市場取引高 (2031) | 21.45 百万トン |

| 成長率 (2026 - 2031) | 4.02% CAGR |

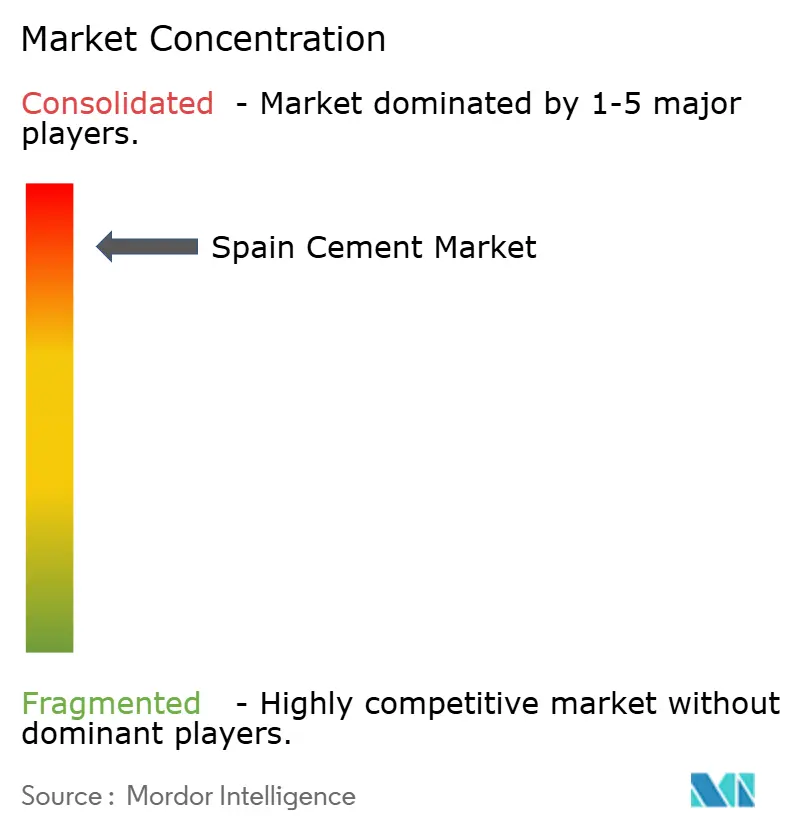

| 市場集中度 | 高 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるスペインセメント市場分析

スペインセメント市場規模は2026年に1,762万トンと推定され、2025年の1,694万トンから成長し、2031年には2,145万トンに達する見込みで、2026年から2031年にかけて年平均成長率4.02%で成長しています。1,630億ユーロの国家復興・強靭化計画に基づく堅調な公共部門支出、根強い住宅需要、および進行中の産業脱炭素化がこの拡大を支えています。建設許可、住宅取引、高速鉄道・港湾整備・電力網近代化にまたがるインフラ回廊がいずれもセメント需要の増加に直結しています。EU分類規則は低クリンカー混合セメントへの移行を加速させており、一方で従来のポルトランド品種は構造工事において依然として不可欠です。生産者は燃料転換プログラム、AI駆動のキルン最適化、および地域物流統合の深化を通じて対応しており、スペインセメント市場はEU排出量取引制度(EU-ETS)のコンプライアンスコスト上昇という逆風にもかかわらず成長を続けています。

主要レポートのポイント

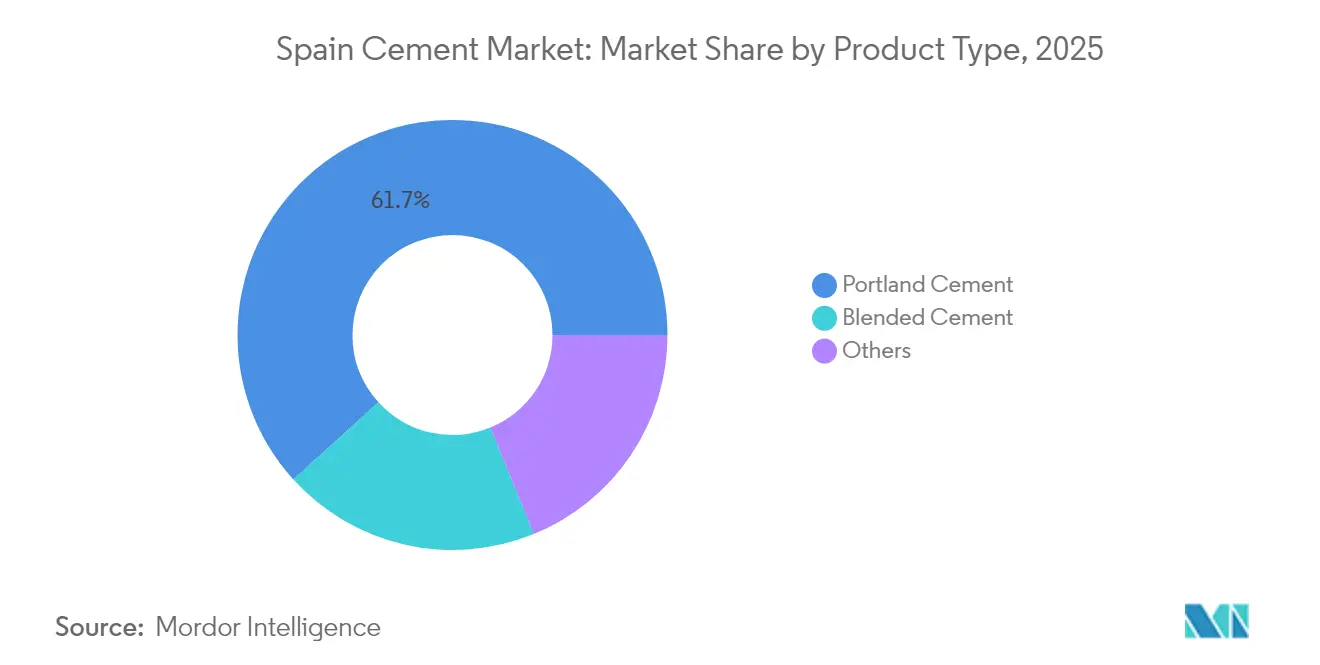

- 製品タイプ別では、ポルトランドセメントが2025年のスペインセメント市場シェアの61.74%を占めてトップとなりました。混合セメントは2031年にかけて年平均成長率6.05%で最も速い成長を示すと予測されています。

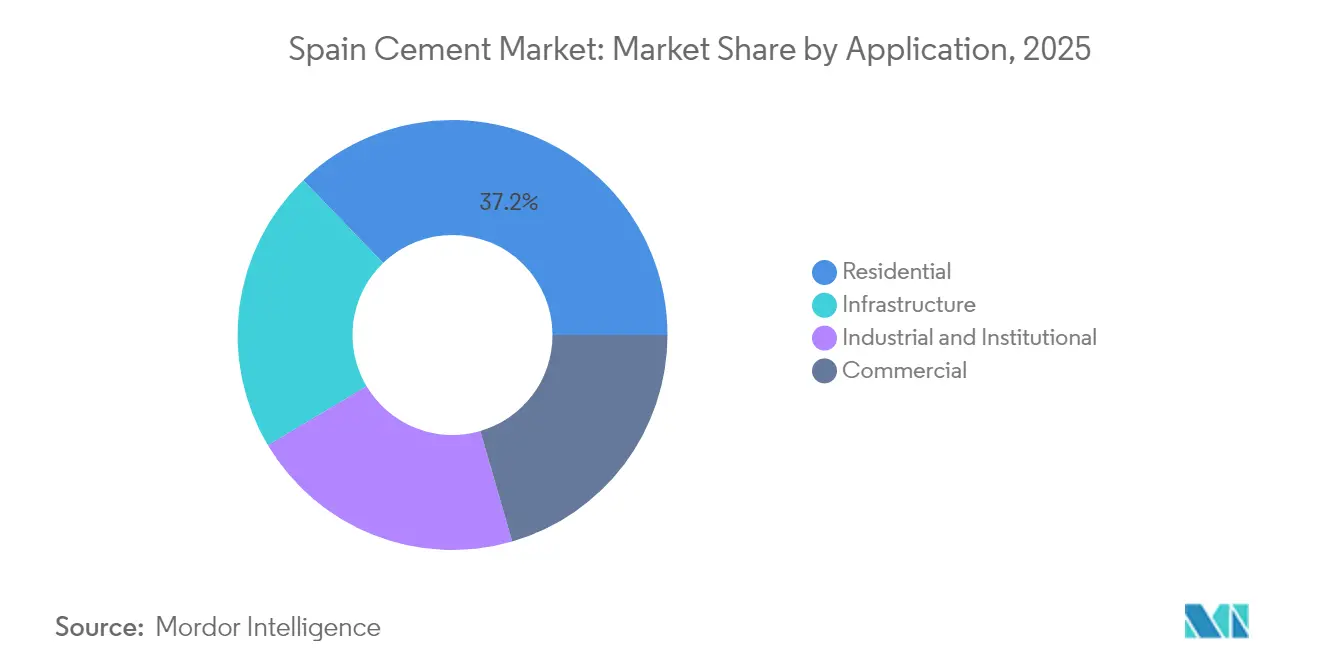

- 用途別では、住宅建設が2025年のスペインセメント市場規模の37.21%を占め、インフラは年平均成長率5.72%で2031年までに全セグメントを上回る成長を遂げる見込みです。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

スペインセメント市場のトレンドと洞察

促進要因の影響分析*

| 促進要因 | 年平均成長率予測への影響(約%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 住宅・商業建設活動の増加 | +1.20% | 全国規模、マドリード、バルセロナ、バレンシア首都圏に集中 | 中期(2〜4年) |

| インフラ投資の増加(交通、エネルギー) | +1.50% | 全国規模、アンダルシア、カタルーニャ、バスク地方の優先回廊 | 長期(4年以上) |

| 低クリンカー混合セメントへの移行(EU分類) | +0.80% | EU全域、スペイン北部産業地域での早期導入 | 中期(2〜4年) |

| スペインのキルンにおけるAI駆動の予知保全 | +0.30% | 全国規模、アンダルシア、カタルーニャの主要生産拠点に集中 | 短期(2年以内) |

| 洋上風力・グリーン水素コンクリート需要の成長 | +0.40% | 沿岸地域、カナリア諸島、ガリシア、バレンシア | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

住宅・商業建設活動の増加

住宅許可件数は2025年に125,000戸から135,000戸へと増加する見込みで、1住戸あたり約15〜20トンのセメントという安定した基礎需要を支えています。移民流入、観光主導の複合用途プロジェクト、および地中海沿岸の物流ハブが商業床面積の着工を増幅させています。マドリードとバルセロナは合わせて新規建設の相当なシェアを占めていますが、バレンシアやビルバオなどの中規模都市は割合ベースでより速く宅地承認を拡大しています。都市部の土地供給の逼迫と2008年〜2014年の低迷期からの住宅不足の長引きが、住宅ローンコストが変動する中でも数量の底堅さを維持しています。建設業者のマージンは労働力不足と資材インフレによって圧迫されていますが、プロジェクトパイプラインは段階的リリースと将来のセメント調達を確定するビルド・トゥ・レントモデルによって維持されています。スペインセメント市場はこれらのコミットメントから直接恩恵を受けており、住宅や商業施設の躯体が基礎や垂直部材に大量の普通ポルトランド品種を消費しています。

インフラ投資の増加(交通、エネルギー)

スペインは鉄道電化、港湾拡張、欧州横断幹線道路整備のために欧州接続ファシリティ(CEF)から2億4,100万ユーロの補助金を確保しました[1]スペイン政府、「スペインが2億4,100万ユーロの欧州資金を獲得」、lamoncloa.gob.es。主要事例としては、サラゴサ〜テルエル〜サグント回廊と全長700メートルのエブロ川高速鉄道高架橋があり、いずれも海洋グレードの硫酸塩抵抗性配合を必要としています。2030年までに11GWのグリーン水素容量を受け入れるための電力網強化も、水素脆化に耐えられる高性能コンクリートの需要を喚起しています。EV充電回廊、沿岸防護壁、データセンター躯体が構造的なパイプラインを深め、インフラをスペインセメント市場における今後10年間の主要成長ベクターとして位置づけています。

低クリンカー混合セメントへの移行(EU分類)

EU分類の閾値が、フライアッシュ、スラグ、焼成粘土を配合したCEM II/CEM IVミックスへの転換を促し、混合セメントの年平均成長率6.12%を引き起こしています。CEMEXのVertua製品ラインはスペインでの販売量の56%を占めるようになり、1トンあたり平均45%のCO₂削減を反映しています。アンダルシアとカタルーニャの適切な粘土鉱床へのアクセス、およびバスク地方の製鋼スラグ流は、輸入クリンカーと比較して原料コストを低下させ、垂直統合プレーヤーに戦略的優位性をもたらしています。公共入札では炭素上限の設定が増加しており、純ポルトランド入札を締め出し、スペインセメント市場全体でポートフォリオの再編を加速させています。

スペインのキルンにおけるAI駆動の予知保全

CEMEXとバスクの企業Optimitiveとのパートナーシップにより、キルンのエネルギーを10%削減し、計画外停止を削減する機械学習モデルが展開されています。マイクロソフトのCopilotプラットフォームは、見積もりサイクルの迅速化と配送精度の向上のために、配送および顧客サービスモジュール全体に展開されています。早期導入企業は、より厳格なプロセス管理によりEBITDAが2〜3パーセントポイント向上したと報告しており、EU-ETSの余裕が逼迫した状況でも継続的な投資を支えています。AI統合はこのようにして運用上の強靭性とコスト競争力を強化し、スペインセメント市場における良好な数量モメンタムを維持しています。

阻害要因の影響分析*

| 阻害要因 | 年平均成長率予測への影響(約%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 炭素排出規制とEU-ETSコストの上昇 | -0.90% | EU全域、エネルギー集約型スペイン工場への深刻な影響 | 短期(2年以内) |

| 燃料・電力価格の変動 | -0.60% | 全国規模、アンダルシア、カタルーニャ生産拠点への深刻な影響 | 中期(2〜4年) |

| 代替燃料・原材料の不足 | -0.30% | 地域的、内陸生産センターに集中 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

炭素排出規制とEU-ETSコストの上昇

炭素排出枠は2024年の総生産コストの13.4%を消費し、資金難の事業者は設備投資を先送りするか、マージン圧迫のリスクを負うことを余儀なくされています。フェーズ4における無償割当の削減と迫りくる炭素国境調整メカニズム(CBAM)がコンプライアンスの複雑性を増大させており、特に北アフリカへクリンカーを輸出する輸出志向型工場に影響しています。EUの産業脱炭素化加速プログラムが補助金を約束している一方で、展開は現在の資金消費に遅れており、中小プレーヤーは資産売却やトール・グラインディング契約を検討するよう促されています。これらの逆風は見出しの年平均成長率を抑制しますが、需要を相殺する要因によりスペインセメント市場全体の成長を妨げるものではありません。

燃料・電力価格の変動

EU産業用電力価格は2024年に米国水準の2.5倍を平均し、スペインのキルンは熱エネルギーがクリンカー熱需要の最大70%を占めるため特に影響を受けています。ウクライナ紛争後のガス価格急騰により、2024年には業界全体で37%の代替燃料代替が促進され、主要企業は2030年までに50%を目標としています。Cementos Portland Valderrivasはカンタブリアの風力発電から年間80,000MWhを確保し、電力リスクをヘッジしています。緩和策にもかかわらず、価格変動はスペインセメント市場全体の成長モメンタムをわずかに抑制するマージン上の重荷として残っています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

製品タイプ別:混合セメントの急増の中でポルトランドセメントが優位

ポルトランドセメントは、親しみやすさと規格適合性の強みにより、2025年のスペインセメント市場シェアの61.74%を維持しましたが、その成長率は混合代替品を下回っています。ポルトランド品種のスペインセメント市場規模は、公共調達が高クリンカー配合を段階的に不利に扱うにつれて、より緩やかなペースで拡大すると予測されています。2026年から2031年にかけて年平均成長率6.05%で拡大する混合セメントは、グリーン建築認証においてCEM II/B-LおよびCEM IV/Cの目標が普及するにつれてサステナビリティプレミアムを獲得しています。EU分類との整合、豊富なフライアッシュとスラグの流れ、および国内の焼成粘土鉱床により、生産者は主要な輸入依存なしに混合生産を拡大でき、供給の強靭性を高めています。海洋用、硫酸塩抵抗性、高早強用の特殊セメントは「その他」という小さなカテゴリーに属しますが、洋上風力や水素プロジェクトに関連したプレミアム価格を維持しています。採用が拡大するにつれて、混合品種はポルトランドとの数量差を縮小し、スペインセメント市場における中期的な移行の流れを強化すると予測されています。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

用途別:インフラの成長が住宅の比重を上回る

住宅建設は2025年のスペインセメント市場規模の37.21%を占め、首都圏における安定したマンション着工を反映しています。しかし、インフラは鉄道電化、港湾浚渫、電力網整備が大規模な連続打設を吸収するにつれて、2031年にかけて年平均成長率5.72%という最高の成長率を示しています。商業セグメントは観光関連の改修工事や沿岸ゲートウェイ近くの物流倉庫から恩恵を受け、産業・機関建設は水素バレーや風力部品工場からの後押しを受けています。用途ミックスは耐久性が高く炭素プロファイルが低いプロジェクトへの需要にシフトしており、混合・特殊セメントへの需要を強化しています。地域的な差異は続いており、マドリードとバルセロナが住宅消費を牽引し、アンダルシアが産業量をリードし、バスク地方では強力なインフラパイロットプログラムが見られます。これらのダイナミクスが総合的に多様化した需要の流れを維持し、スペインセメント市場を景気循環的なショックから守っています。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

地域分析

豊富な石灰岩埋蔵量と輸出に適した港湾を持つアンダルシアは、スペインのセメント市場の生産の中心地として機能しており、国のクリンカー生産能力に大きく貢献しています。カタルーニャとバスク地方がこれに続き、産業エコシステムとインフラ予算を活用して地域プロジェクトを通じて生産量を吸収しています。マドリードが主要消費拠点としての地位を持つことから、南部・東部工場からの効率的な道路・鉄道物流が必要とされ、輸送コスト削減のための衛星粉砕ステーションへの投資が促進されています。

北部沿岸地域—ガリシア、アストゥリアス、カンタブリア—は洋上風力基礎構造物に関連した海洋グレードセメントのハブへと進化しています。Cementos Portland Valderrivasはカンタブリアでこれらのニッチで高マージンのラインに電力を供給するための再生可能エネルギーPPAを確保しています。地中海回廊のバレンシアとムルシアは、クルーズターミナルの拡張と農産食品輸出に対応した冷蔵物流からの需要増加を享受しており、袋詰めセメントの継続的な需要を維持しています。

島嶼地域は構造的な輸入依存に直面しており、特にカナリア諸島は浮体式風力実証に不可欠な低アルカリ・硫酸塩抵抗性混合物のプレミアム価格を提供しています。供給を確保し価格分散を制限するために、輸送最適化とモジュール式粉砕ユニットが検討されています。全体として、地理的分散は自然なヘッジを提供し、スペインセメント市場のリスクを分散させ、総量を安定させています。

競合環境

スペインセメント市場は高度に集中した構造を示しています。グローバル大手—CEMEX、Heidelberg Materials、Holcim—は統合工場と粉砕ターミナルを運営し、合わせて国内生産量の大半を占めています。CEMEXはデジタル化を先導し、Optimitiveとのキルン・AI実証やマイクロソフトCopilotの顧客対応業務自動化への採用を進めています。Heidelbergは2024年にセメント収益の42.8%をサステナブル製品に引き上げ、Holcimはタラゴナの流通部門を統合して沿岸輸送を効率化しました。

国内チャンピオンのCementos Portland Valderrivasは再生可能エネルギーPPAと廃棄物燃料補助金を活用し、2027年までに代替燃料代替率を45%に引き上げています。中堅地域プレーヤーのCementos La Cruzは低炭素ニッチ製品に特化し、地中海の建設業者に150万トンの生産能力を供給しています[2]Cementos La Cruz、「セメントの製造と流通」、cementoscruz.com。新規参入者にはÇimsaが含まれ、ブニョルの白色セメント工場を買収し、その後Mannokを取得したことで、イベリア半島の資産に対するトルコ資本の意欲を示しています。

競争の激しさは燃料転換イノベーション、循環型サービス、混合セメントの品質認証をめぐって高まっています。スラグと灰の統合供給源を持つ生産者は、炭素国境調整メカニズムが輸入クリンカー流を不利にした際にコスト優位性を持ちます。スペインセメント市場はそのため、規模、代替燃料の選択肢、デジタルプロセス管理を持つ企業を優遇し、継続的な統合と技術パートナーシップを促進しています。

スペインセメント業界リーダー

CEMENTOS PORTLAND VALDERRIVAS, S.A

CEMEX S.A. de C.V.

Heidelberg Materials

Holcim

Molins

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2024年9月:Holcimスペインは、スペインのタラゴナ港にセメント流通施設を運営する子会社Cementos Esferaを吸収合併しました。この戦略的統合により、Holcimスペインの市場ポジションが強化され、流通ネットワークの管理が向上し、市場変化への迅速な適応が可能となります。

- 2024年2月:Cemexはクリンカー粒子径を最小化することでセメント製造におけるCO2排出量を削減する微粉砕プロセスを導入しました。このイノベーションにより、セメント1トンあたりのクリンカー係数が低下し、カーボンフットプリントが大幅に削減されます。この進歩はスペインセメント市場におけるサステナビリティと競争力の向上が期待されます。

スペインセメント市場レポートの範囲

セメントは結合材として機能し、建設において重要な化学剤です。セメントは凝結・硬化し、様々な材料に付着することで、それらを効果的に結合させます。通常、セメントは細かく柔らかい粉末として現れます。水や他の物質と混合すると、モルタルやコンクリートを形成します。セメントは単独でも使用できますが、その主な役割は砂と砂利(骨材)を結合させることです。細骨材と組み合わせると組積造用モルタルが生成され、砂と砂利と混合するとコンクリートが得られます。

スペインのセメント市場はタイプと用途によって区分されています。製品タイプ別では、市場はポルトランド、混合、その他のタイプに区分されています。用途別では、市場は住宅、商業、インフラ、産業・機関に区分されています。各セグメントについて、市場規模と予測は数量(トン)を基準に行われています。

| ポルトランドセメント |

| 混合セメント |

| その他 |

| 住宅 |

| 商業 |

| インフラ |

| 産業・機関 |

| 製品タイプ別 | ポルトランドセメント |

| 混合セメント | |

| その他 | |

| 用途別 | 住宅 |

| 商業 | |

| インフラ | |

| 産業・機関 |

レポートで回答される主要な質問

スペインセメント市場の現在の規模は?

スペインセメント市場規模は2026年に1,762万トンに達し、2031年までに2,145万トンに拡大すると予測されています。

スペインのセメントセクターで最も速く成長している製品セグメントはどれですか?

混合セメントは、低クリンカー配合に対するEU分類のインセンティブにより、2026年から2031年にかけて年平均成長率6.05%で拡大すると予測されています。

インフラプロジェクトはスペインの将来のセメント需要にとってどれほど重要ですか?

インフラは年平均成長率5.72%で最も速く成長している用途セグメントであり、鉄道電化、港湾整備、再生可能エネルギー投資によって牽引されています。

環境規制は市場形成においてどのような役割を果たしていますか?

EU-ETSコストと炭素国境調整が生産費用を引き上げており、低炭素セメントと代替燃料へのシフトを加速させています。

スペインのセメント生産者はどのように技術を活用していますか?

CEMEXなどの企業はAI駆動のキルン最適化と予知保全を活用してエネルギー使用量を最大10%削減し、計画外のダウンタイムを削減することで、価格変動の中でもマージンを強化しています。

最終更新日: