欧州セメント市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

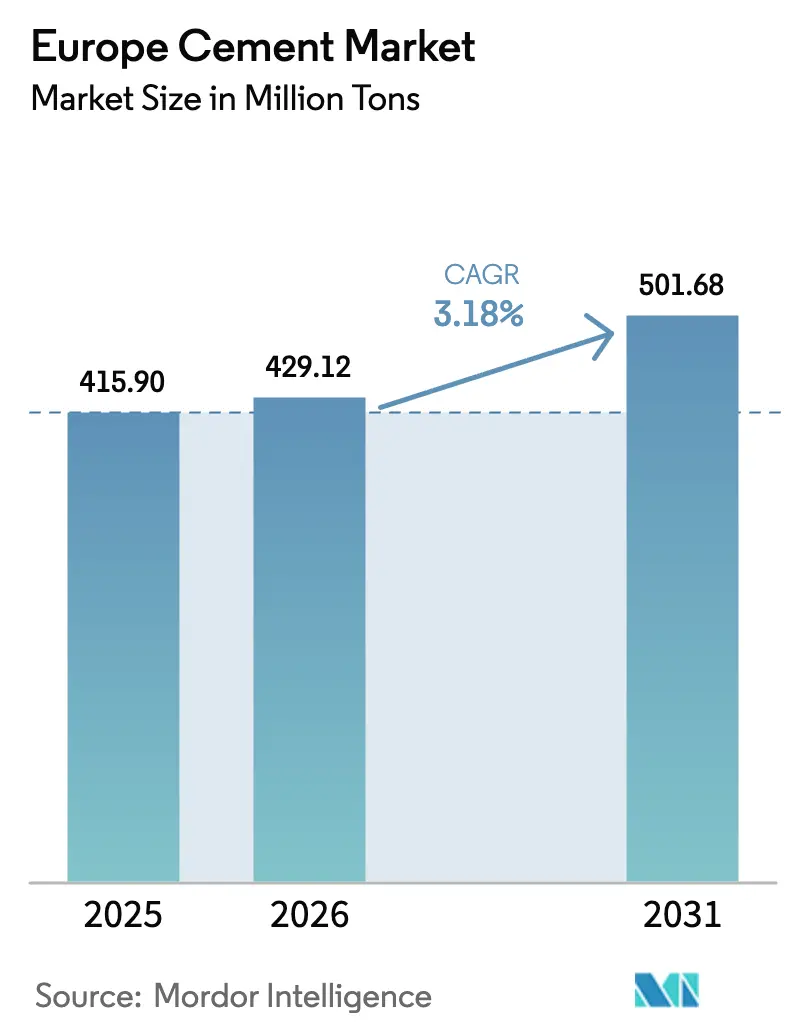

| 基準年の市場規模 (2025) | 415.90 百万トン |

| 市場取引高 (2026) | 429.12 百万トン |

| 市場取引高 (2031) | 501.68 百万トン |

| 成長率 (2026 - 2031) | 3.18% CAGR |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる欧州セメント市場分析

欧州セメント市場規模は、2025年の4億1,590万トンから2026年には4億2,912万トンへと成長し、2026年〜2031年のCAGR 3.18%で2031年までに5億168万トンに達すると予測されています。この安定した成長軌跡は、厳格な脱炭素化規制、不安定なエネルギー投入コスト、および循環的な建設環境のバランスを取るセクターの能力を反映しています。エネルギーコストは依然として危機前水準を21%上回る高水準にあり、マージンへの圧力が続いていますが、効率化と燃料転換により、2023年には産業全体のCO₂排出量がすでに7%削減されています。公共部門の景気刺激策は需要の主要な触媒であり続けており、EU復興・強靭化ファシリティ(RRF)だけで2030年までに8,917億ユーロの投資を動員し、本質的にセメント集約型である輸送回廊、再生可能エネルギープラント、建物改修プログラムへのリソースを誘導することが期待されています。

主要レポートのポイント

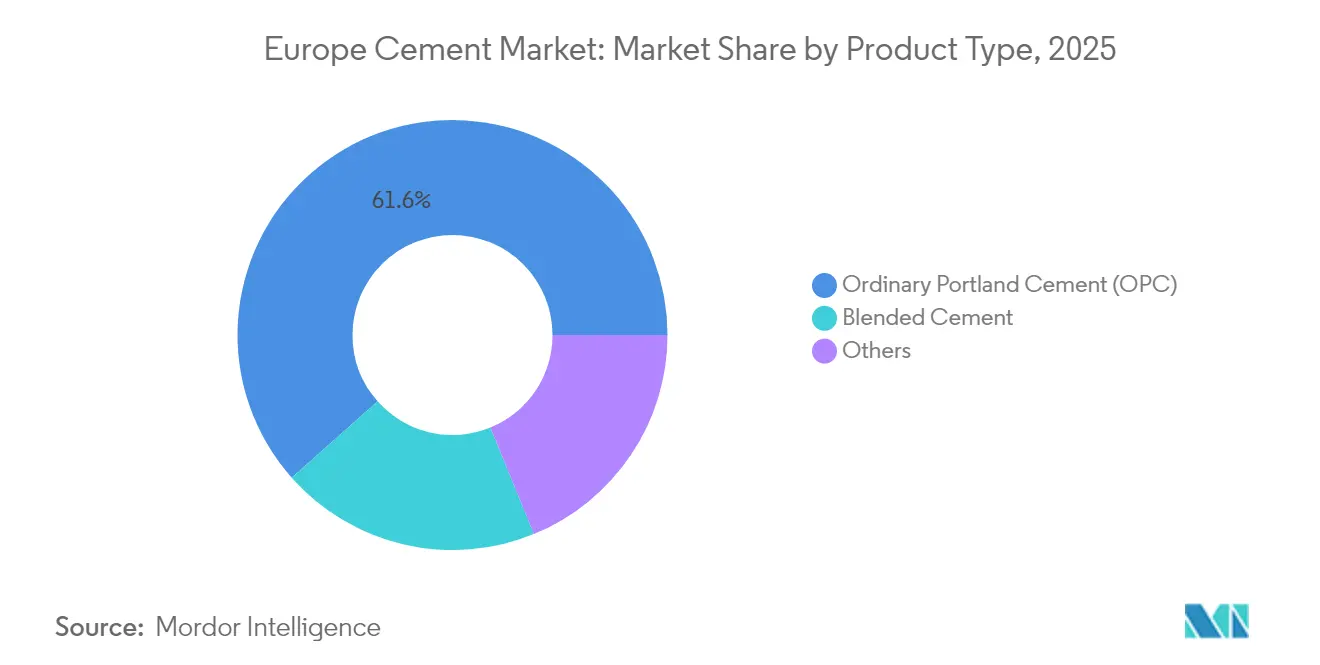

- 製品タイプ別では、普通ポルトランドセメントが2025年の欧州セメント市場シェアの61.55%をリードし、混合セメントは2031年にかけてCAGR 4.62%で拡大する見込みです。

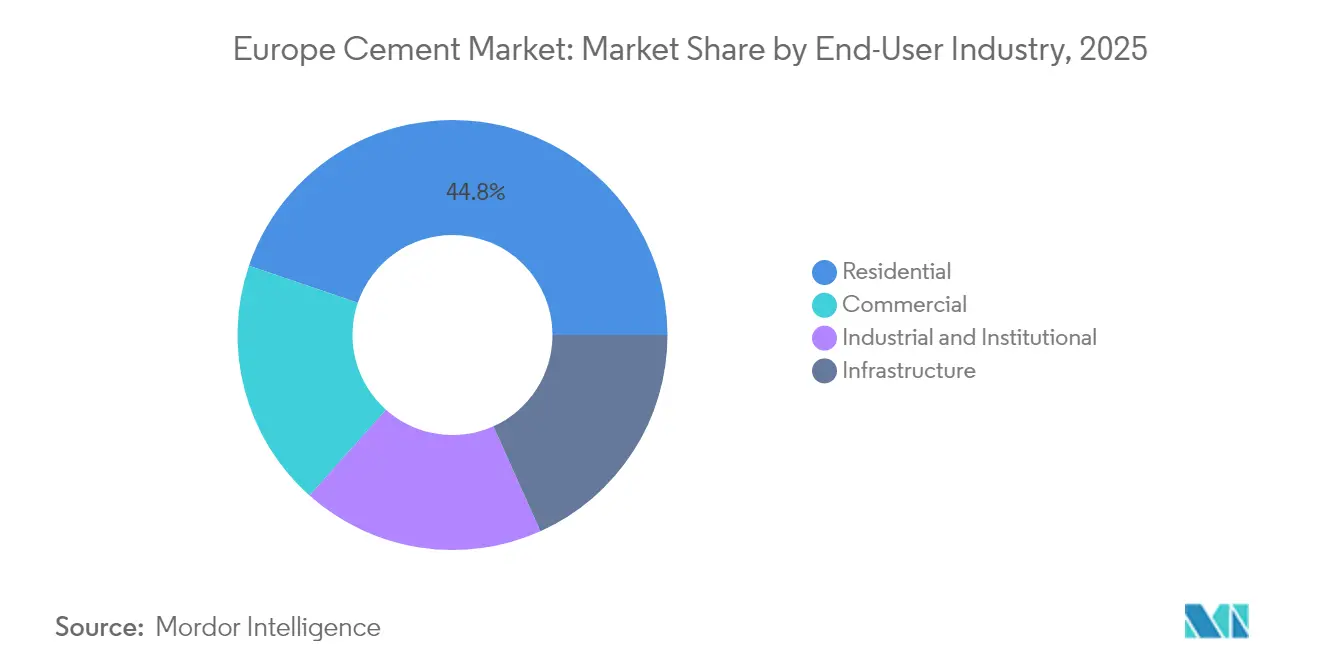

- エンドユーザー産業別では、住宅セグメントが2025年の欧州セメント市場規模の44.78%を占め、商業建設は2031年にかけてCAGR 4.08%で成長する見通しです。

- 地域別では、ドイツが2025年の欧州セメント市場規模の26.40%を占め、スペインは2026年〜2031年にCAGR 4.23%で最も成長の速い市場になると予測されています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

欧州セメント市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | CAGRへの影響(概算%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 住宅・改修建設の成長 | +0.80% | ドイツ、フランス、北欧諸国 | 中期(2〜4年) |

| EU復興・強靭化ファシリティのインフラ支出 | +1.20% | スペイン、イタリアに集中したグローバル | 中期(2〜4年) |

| グリーン・低炭素建設義務の拡大 | +0.60% | EU全域、特にドイツ、オランダ | 長期(4年以上) |

| 低炭素セメントへの炭素国境調整メカニズム(CBAM)需要牽引 | +0.40% | EUの国境、トルコ・ロシアからの輸入に影響 | 短期(2年以内) |

| プレハブモジュール住宅による特殊セメント需要の拡大 | +0.30% | 北欧諸国、ドイツ、オランダ | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

住宅・改修建設の成長

新規住宅着工件数は2023年に6.20%、2024年にさらに8.60%減少しましたが、改修はすでに建設総支出の30.30%を占めており、欧州セメント市場の安定した需要を支えています。スウェーデンは新築件数が37.2%減少と最も急激な落ち込みを記録しましたが、EUの気候指令が2030年までに3,500万棟の建物にエネルギー効率の高い改修を義務付けているため、改修は安定を維持しました。改修プロジェクトでは通常、歴史的なファサードや断熱オーバーレイに適合した特殊モルタルが使用され、低アルカリおよび急硬化配合のプレミアムニッチが生まれています。改修サイクルは住宅のブームアンドバストのダイナミクスを超えて延長されるため、生産者はよりスムーズで変動の少ない受注残を享受できます。このセグメントの構造的な回復力は、グリーンフィールド建設における短期的な弱さを相殺し、欧州セメント市場全体での継続的な価格規律を支えています。

EU復興・強靭化ファシリティのインフラ支出

RRFは、洋上風力発電の基礎からCO₂輸送パイプラインまで、コンクリート集約型構造物に転換されるクリーンテクノロジーおよび脱炭素化プロジェクトに特化して680億ユーロを割り当てています。スペインの2,400億ユーロのパイプラインは、加盟国の計画が地域的なセメント需要の急増にどのようにつながるかを示す好例です。2024年までの支出は2,250億ユーロにとどまりましたが、ファシリティのマイルストーンベースの支払い設計はプロジェクトキャンセルの政治的リスクを低減し、適時の実行を促進します。国境を越えた貨物・エネルギー回廊は、ドイツやスロバキアなどの隣接国のクリンカーおよび完成セメントの量を押し上げ、プログラムの地域的影響を増幅させます。その結果、欧州セメント市場は循環性を緩和し、設備計画の意思決定に対する視認性を提供する複数年にわたる受注残の恩恵を受けています。

グリーン・低炭素建設義務の拡大

ブリュッセルの2040年に向けた経済全体の排出量90%削減目標は、プロジェクトオーナーに対し、より低い内包炭素を持つセメントを指定することを事実上強制しています。BREEAMやDGNBなどの認証は、クリンカー係数の削減に対して追加クレジットを付与するようになっており、Cementirなどの生産者がFUTURECEMに対してプレミアムを要求できるようにしています。FUTURECEMは石灰石焼成粘土置換によりCO₂を30%削減します。この規制と市場の二重の牽引力は、焼成粘土キルン、補助セメント材料(SCM)粉砕設備、および炭素回収パイロットへの資本配分を加速させます。長期的には、ETS排出枠コストが上昇する中で従来のOPCがマージン圧迫に直面する可能性がある一方、低炭素バリアントはエコラベルの優位性を収益化し、欧州セメント市場内の競争構造を再形成するでしょう。

プレハブモジュール住宅による特殊セメント需要の拡大

プレハブ化により特定の建物のセメント使用量を最大60%削減できますが、同時に急速な強度発現と精密なレオロジーを持つ高付加価値配合を優先する品質基準が高まります[1]世界セメント協会、「オフサイト・モジュラー製造における機会と課題」、worldcementassociation.org。ドイツの「適応型モジュール建設」プログラムは、従来のスラブの5倍の速さで達成される圧縮強度を目標としており、特注の混和剤パッケージが必要です。労働力不足と建物外皮の厳格化が、地中海市場でのモジュール建設の採用拡大を促進しています。生産者にとって、この転換は大規模で集中的なプレキャスト工場への出荷を集約し、トラック稼働率を向上させ、現場での待機ペナルティを削減します。したがって、この特殊ニッチは総量の損失を相殺し、欧州セメント市場にマージンの深みを加えます。

制約要因の影響分析*

| 制約要因 | CAGRへの影響(概算%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 厳格なEU ETS第IV段階の排出上限 | -1.10% | EU全域、特にドイツ、イタリア、ポーランド | 短期(2年以内) |

| 不安定なエネルギー価格(天然ガス・電力) | -0.70% | ドイツ、オランダ、エネルギー集約地域 | 中期(2〜4年) |

| 石炭発電所の閉鎖に伴うフライアッシュ供給の縮小 | -0.50% | ドイツ、ポーランド、チェコ共和国、石炭依存地域 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

厳格なEU ETS第IV段階の排出上限

第IV段階では無償割当が加速的に削減され、セメント工場は2034年までに排出権のほぼ100%を購入することを余儀なくされます。クリンカー1トンあたり600 kg CO₂を排出する施設では、現在の炭素価格において、祖父割当と有償割当の差額が1トンあたり15ユーロを超える可能性があります。HeidelbergのGeZeroサイトのような先進的な炭素回収パイロットを持つ事業者はコスト回避において先行優位を得る一方、遅れをとる事業者はEBITDAがマイナスになるリスクがあります。すでにドイツの工場では設備稼働率の削減や閉鎖の可能性が報告されており、今後5年間で供給構造を再形成する可能性のある合理化の波を示しています。

不安定なエネルギー価格(天然ガス・電力)

産業用ガス需要は2023年にさらに減少しましたが、キルン燃料コストは依然として著しく高く、セメントのキャッシュコストの相当な部分を占めています。電力価格も同様に不安定な推移をたどっており、欧州中央銀行は恒久的な10%の価格上昇が重工業の雇用を1〜2%削減する可能性があると推定しています[2]欧州中央銀行、「長期的な高エネルギー価格が雇用に与える影響」、ecb.europa.eu。このような環境に直面し、生産者は予測可能性を提供するが将来の再生可能エネルギー普及による上昇余地を制限する複数年契約を締結するかどうかを議論しています。2024年にEUの発電ミックスで太陽光が初めて石炭を上回りましたが、系統の間欠性への投資が近い将来に電力料金を逆説的に引き上げる可能性があります[3]Ember Climate、「欧州電力レビュー2025」、ember-energy.org。このような不確実性は慎重な設備投資予算に反映され、欧州セメント市場内のクリンカー設備増強を抑制する可能性があります。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

製品タイプ別:OPCの優位性の中で混合セメントが地歩を固める

OPCは2025年の欧州セメント市場シェアの61.55%を占め、構造コンクリートおよび道路工事用途における確固たる地位を反映しています。それでも、混合セメントは気候基準の厳格化と補助材料の普及に伴い、欧州セメント市場全体の成長を上回る年率4.62%で2031年まで成長すると予測されています。生産者は焼成粘土設備を拡大しており、2023年には14工場のみが稼働していましたが、2035年までに79工場が予定されており、圧縮強度を犠牲にすることなく30〜40%のCO₂削減をもたらすクリンカー係数の低減を活用しています。この転換はまた、公共調達において石灰石焼成粘土システム(LC3)とフライアッシュハイブリッドを優先する国家低炭素ロードマップとも一致しています。

投資家の関心もこの転換を反映しています。ストックホルム拠点のCemvisionは2024年に1,000万ユーロを調達し、初期強度を5倍速く達成するネットゼロ配合の商業化を進めており、ベンチャーキャピタルが純粋なテクノロジーから産業材料分野へと移行していることを示しています。その結果、価値プールは規制遵守と施工業者の効率性の両方に対応するプレミアム価格の性能志向セメントへと傾いています。OPCは高負荷およびマスコンクリート用途において欧州セメント市場規模の基盤シェアを維持しますが、混合バリアントは都市開発、プレキャスト、および改修ニッチにおける増分量を獲得する態勢にあります。

注記: 全セグメントのセグメントシェアはレポート購入後にご利用いただけます

エンドユーザー産業別:商業が住宅の成長を上回る

住宅用途は2025年の欧州セメント市場規模の44.78%を生み出し、年間を通じた安定した作業量を提供する建物改修の波に支えられています。しかし商業建設は、企業テナントがエネルギーポジティブなオフィスを求め、物流デベロッパーが電子商取引のスループットを満たすために競い合う中、CAGR 4.08%で拡大すると予測されています。クリーンテクノロジー製造(バッテリーギガファクトリー、電解槽プラント、先進バイオ燃料精製所)への投資も工業サブセクターに流入し、高強度床材、耐酸性バインダー、低炭素スラブへの需要の好循環を生み出しています。プレハブ化はさらに受注パターンを再形成しており、大規模で反復可能なモジュールにより長期的な供給契約が可能となり、生産者の量の視認性を高め、キルンメンテナンスウィンドウの最適化を可能にしています。

欧州セメント市場はこれらのエンドユーザーセグメントにわたる多様化の恩恵を受けています。改修はエネルギー効率の高いスクリードのピークを吸収し、商業プロジェクトはゲートツーゲートの炭素強度を文書化できるサプライヤーに報い、工業建設は化学環境に合わせたアルカリ活性化材料への道を開きます。総合的な効果は単一セグメントの落ち込みへの露出が少ない需要プロファイルであり、この地域の予測される中一桁のトン数拡大を支えています。

注記: 全セグメントのセグメントシェアはレポート購入後にご利用いただけます

地域分析

欧州セメント市場は顕著な地理的二極化を示しています。ドイツ、フランス、オランダなどの成熟した北部経済圏は改修とインフラ維持に大きく依存しており、予測可能ではあるが成長の遅い量をもたらしています。スペイン、ポーランド、スロバキアなどの南部・東部諸国は、より低いベースラインからではあるものの、グリーンフィールドの輸送・エネルギー投資を背景に、より強い成長率を享受しています。2024年のドイツ市場の縮小は、ベネルクスやスカンジナビアへの輸出によって部分的に相殺されており、EU域内クリンカーフローの統合的な性質を示しています。スペインの高速鉄道延伸と港湾拡張計画は国内需要を押し上げると期待されています。

西欧の厳格な環境規制は混合バインダーの採用を加速させており、オランダが2027年から公共プロジェクトにおいてクリンカー係数最大50%を義務付けていることがその証拠です。中欧では、ポーランドの産業ブームがチェコやスロバキアからのクリンカー輸入を引き起こしていますが、2026年に本格的な価格設定が始まるとCBAMのコスト転嫁によりそのような流入が経済的に成立しなくなる可能性があります。一方、北欧諸国は豊富な再生可能エネルギーを活用して、最終的に輸出市場にサービスを提供する可能性のあるネットゼロセメント工場を先駆けて開発しています。

国境を越えたサプライチェーンは、ETS割当の格差、貨物鉄道の利用可能性、および沿岸キルンの近接性に依存しています。北ドイツのHeidelberg Materialsのように深水ターミナルに位置する生産者は、余剰クリンカーを英国やアイルランドに輸送するための物流上の優位性を維持し、工場稼働率を支えています。これらの地域間ダイナミクスは局所的な景気後退を緩和し、欧州セメント市場内での地理的多様化の戦略的必要性を強化しています。

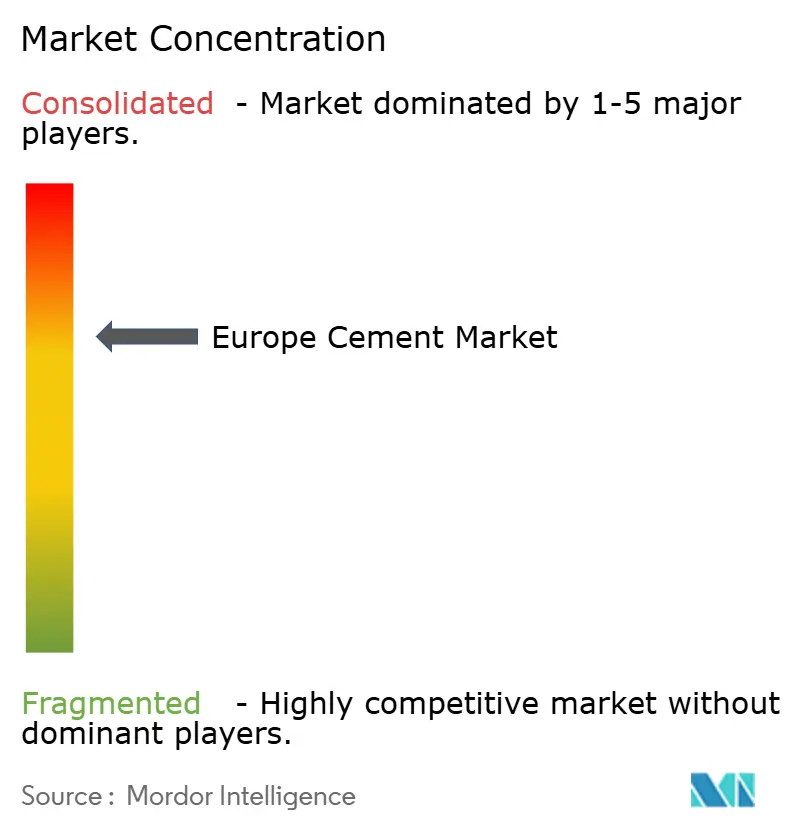

競争環境

欧州セメント産業は適度に集約された構造を特徴としています。Heidelberg Materialsは2024年に211億ユーロの収益を上げ、年間100万トンのCO₂を削減する予定のGeZero炭素回収プロジェクトで脱炭素化競争をリードしています。Holcimは264億スイスフランの純売上高を記録し、EUイノベーションファンドの支援を受けた200万トン規模の施設であるギリシャのOLYMPUSニアゼロセメントラインを展開しています。米国への主要上場を移転したばかりのCRHは356億米ドルの収益を上げ、欧州でのフットプリントを拡大する買収に50億米ドルを投じることを約束しました。

戦略的な推進力は3つのベクトルに収束しています:(1)リサイクル骨材および建設廃棄物(CDW)処理への垂直統合、(2)Çimsa ÇimentoによるEU市場へのアクセスを確保するためのアイルランドのMannokの3億3,000万ユーロでの買収に示されるボルトオン買収による地理的補完、(3)炭素回収と代替バインダーにおける技術的取り組み。デンマークのCCSにおけるAir LiquideとCementirのパートナーシップは、エンジニアリングの専門知識と資金調達適格性を共有するセクター横断的な提携の典型例です。低炭素ブランドがトン数の損失を上回る価格プレミアムを確保するにつれて競争の激しさが増しており、既存企業は混合、焼成粘土、アルカリ活性化配合への製品再構成を加速させています。

価格決定力は輸送障壁と排出コストの非対称性を考慮すると依然として主に地域的です。それでも、多様化した工場ネットワークを持つ企業は、余剰無償割当を持つサイトへのクリンカー生産をシフトすることで割当価格を裁定取引できます。デジタルプラットフォームは現在、生産コストにおける差別化を促進しており、欧州セメント市場における操業競争の新時代を告げています。

欧州セメント産業リーダー

Buzzi SpA

CEMEX S.A.B. de C.V.

CRH

Heidelberg Materials

Holcim

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2025年4月:Heidelberg Materialsは、Giant Cement Holding Inc.およびその子会社であるGiant Cement Company、Dragon Products Company、Giant Resource Recoveryの買収を予定通り完了しました。Giant Cement Holding Inc.は廃棄物由来の代替燃料の使用を重視したセメント生産を専門としています。

- 2025年5月:Holcimはギリシャのミラキ工場においてOLYMPUSプロジェクトの工事を開始しました。このプロジェクトは2029年までに年間200万トンのニアゼロセメントを生産するよう設計されています。4億ユーロの投資を伴うOLYMPUSプロジェクトは、欧州のクリーン産業ディールを支援するためにイノベーションを活用しています。このプロジェクトはEUイノベーションファンドからの助成金も受けています。

欧州セメント市場レポートの範囲

セメントは最も重要な建設材料の一つです。セメントはコンクリートやモルタルの製造に使用され、建設セクターにおいて他にも様々な用途があります。セメント市場はタイプ、用途、地域別にセグメント化されています。タイプ別では、市場はポルトランド、混合、その他のタイプにセグメント化されています。用途別では、市場は住宅、商業、インフラ、工業・機関にセグメント化されています。本レポートは欧州のセメント市場の市場規模と予測もカバーしています。各セグメントの市場規模と予測は数量(百万トン)ベースで行われています。

| 普通ポルトランドセメント(OPC) |

| 混合セメント |

| その他 |

| 住宅 |

| 商業 |

| 工業・機関 |

| インフラ |

| ドイツ |

| フランス |

| 英国 |

| イタリア |

| スペイン |

| 北欧諸国 |

| ポーランド |

| 欧州その他 |

| 製品タイプ別 | 普通ポルトランドセメント(OPC) |

| 混合セメント | |

| その他 | |

| エンドユーザー産業別 | 住宅 |

| 商業 | |

| 工業・機関 | |

| インフラ | |

| 地域別 | ドイツ |

| フランス | |

| 英国 | |

| イタリア | |

| スペイン | |

| 北欧諸国 | |

| ポーランド | |

| 欧州その他 |

レポートで回答される主要な質問

欧州セメント市場の現在の規模は?

欧州セメント市場規模は2026年に4億2,912万トンに達し、2031年までに5億168万トンに達すると予測されています。

欧州セメント市場内で最も成長が速いセグメントはどれですか?

混合セメントは最も急速に拡大している製品カテゴリーであり、低炭素義務と性能上の利点を背景に2031年にかけてCAGR 4.62%が見込まれています。

CBAMは欧州のセメント生産者にどのような影響を与えますか?

CBAMは2026年から高排出輸入品に炭素コストを課し、脱炭素化に投資する欧州の生産者に対して外部競合他社に対する価格および市場シェアの優位性を付与します。

スペインが主要市場として台頭している理由は何ですか?

EUの復興・強靭化ファシリティによって一部資金調達されるスペインの2,400億ユーロのインフラパイプラインが、同国のセメント需要を2031年にかけてCAGR 4.23%で成長させています。

エネルギー価格は欧州セメント産業にどのような影響を与えていますか?

需要破壊後も、天然ガスと電力の価格は危機前水準を21%上回っており、マージンを圧迫し、燃料転換や長期再生可能エネルギー契約へのインセンティブを与えています。

プレハブ化は将来のセメント需要においてどのような役割を果たしますか?

プレハブおよびモジュール建設は建物あたりのセメント総量を削減しますが、急速な強度発現と寸法精度を実現する高性能特殊コンクリートへの需要を高め、魅力的なマージン機会を生み出しています。

最終更新日: