中国セメント市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

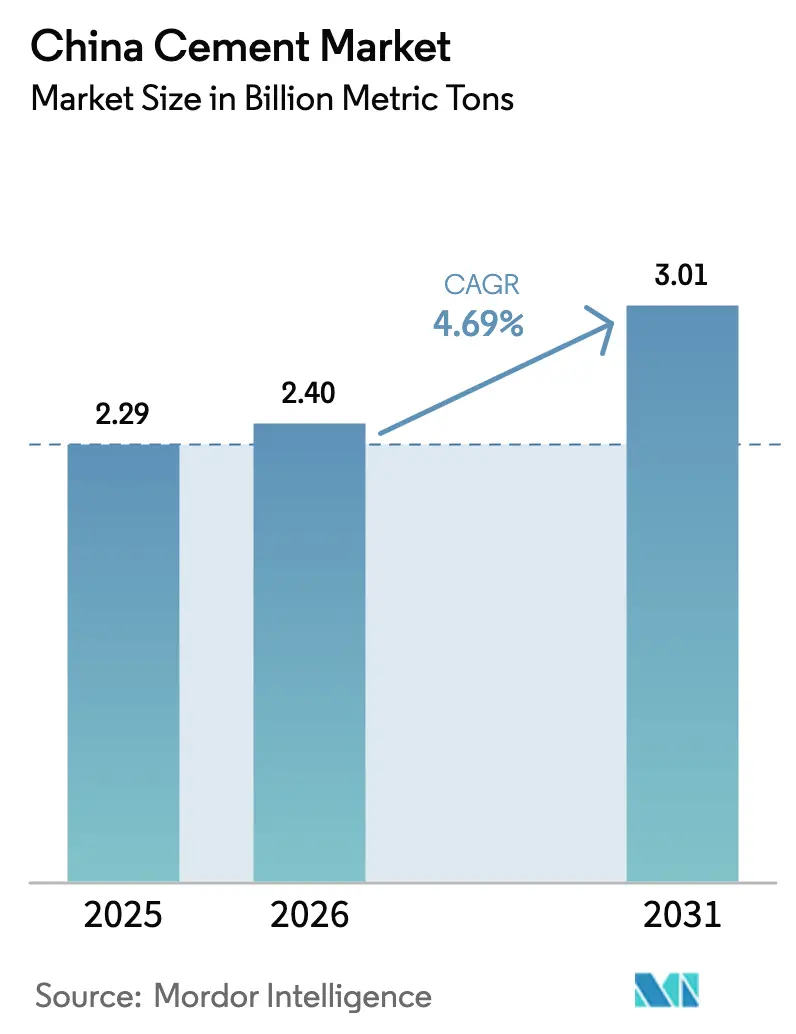

| 基準年の市場規模 (2025) | 2.29 十億メートルトン |

| 市場取引高 (2026) | 2.4 十億メートルトン |

| 市場取引高 (2031) | 3.01 十億メートルトン |

| 成長率 (2026 - 2031) | 4.69% CAGR |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる中国セメント市場分析

中国セメント市場規模は2026年に24億メートルトンと推定され、2025年の22億9,000万メートルトンから成長し、2031年には30億1,000万メートルトンに達する見通しで、2026年〜2031年にかけてCAGR 4.69%で成長します。この持続的な成長は、過去数十年を特徴づけていた好況・不況サイクルからの脱却を示しており、インフラ支出の重点化、新興都市圏における都市化、技術を活用したプロセス改善に支えられた安定的な拡大へと移行しています。一帯一路構想は、クリンカーおよび完成セメントの輸出先を創出することで国内工場を最適稼働率近くで稼働させ続け、商業不動産活動の散発的な減速に対する需要の緩衝材となっています。西部省では輸送回廊やエネルギープロジェクトにより需要量が増加する一方、東部省では厳格な環境規制と市場集中度の高まりにより高い価格実現を維持しています。混合セメントおよび低クリンカー配合の急速な普及が、中国セメント市場の長期的な回復力をさらに支えています。

主要レポートのポイント

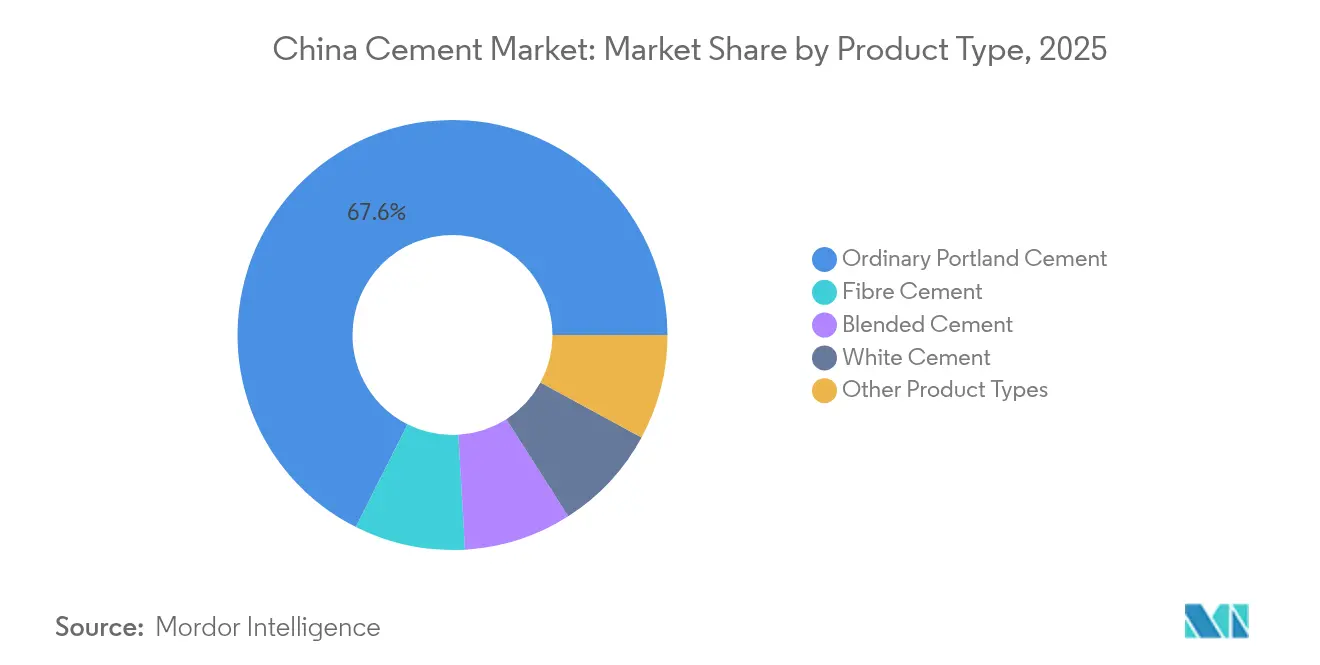

- 製品タイプ別では、普通ポルトランドセメントが2025年の中国セメント市場シェアの67.58%を占めてトップとなり、繊維セメントは2026年〜2031年にかけてCAGR 7.02%で拡大する見込みです。

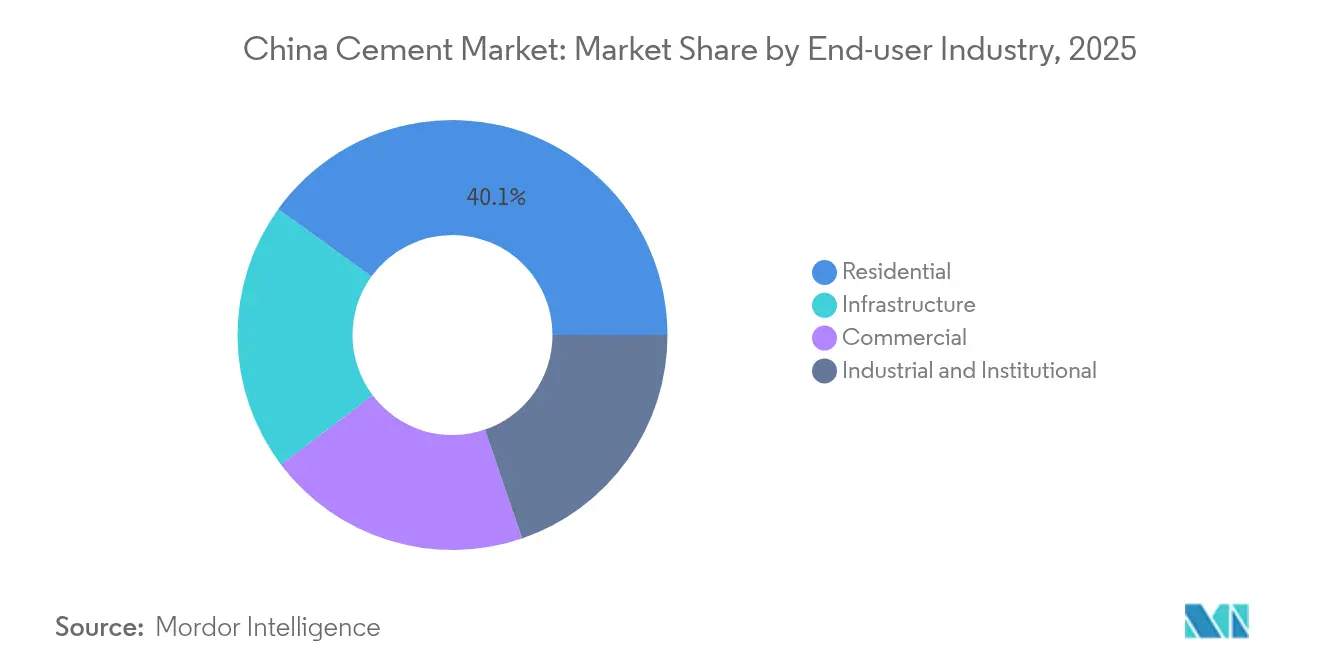

- エンドユーザー産業別では、住宅セグメントが2025年の中国セメント市場規模の40.05%のシェアを占め、インフラ需要は2031年までCAGR 6.31%で拡大すると予測されています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

中国セメント市場のトレンドとインサイト

ドライバー影響分析*

| ドライバー | (〜)CAGRへの影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 住宅・商業需要を促進する急速な都市化 | +1.2% | 全国、特にティア2〜3都市に集中 | 中期(2〜4年) |

| 第14次五カ年計画および一帯一路パイプラインのもとでのインフラ支出 | +1.8% | 全国、特に西部地域を重視 | 長期(4年以上) |

| 西部地域開発および都市クラスター構想 | +0.9% | 西部省、中部地域への波及 | 長期(4年以上) |

| CO₂規制遵守に向けた低クリンカー混合セメントの採用 | +0.7% | 全国、東部省での早期採用 | 中期(2〜4年) |

| 省別炭素クォータ取引がプロジェクトスケジュールに与える影響 | +0.4% | 全国、パイロット地域が実施をリード | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

住宅・商業需要を促進する急速な都市化

2025年には都市居住者が9億2,200万人を超え、増加する人口は土地が手頃で政府の移転インセンティブが充実した中規模内陸都市に集中しています。これらのティア2・ティア3の立地における安定した住宅着工が、上位市場が都市再生へとシフトする中でもバルクセメントの需要を下支えしています。地方当局は住宅街区に近隣の学校や診療所を組み合わせてパッケージ化しており、現地での商業用セメント需要を広げています。新設地下鉄路線周辺の交通指向型開発がレディーミクストコンクリートの消費をさらに押し上げています。中国セメント市場における住宅セグメントの40.76%のシェアは都市化の中心的役割を裏付けていますが、人口動態の勢いが鈍化するにつれて成長は減速しています。

第14次五カ年計画および一帯一路パイプラインのもとでのインフラ支出

北京は2025年第1四半期だけで、高速鉄道延伸、揚水式水力発電、データセンターを含む1,820億人民元(468億米ドル)相当の182件の主要プロジェクトを承認しました。四川〜チベット鉄道などの西部ルートは複雑な地質を貫くトンネル工事を必要とし、高性能セメントを大量に消費します。東南アジアおよびサブサハラアフリカにおける海外一帯一路契約も余剰クリンカーを吸収し、国内キルンの在庫リスクを低減しています。2025年までに高速鉄道網を5万kmに拡大する目標は、年間平均3,800kmの追加を意味し、過去の完成実績を大きく上回ります。チベットのカスケードダムなどの大規模水力発電プロジェクトが数量需要をさらに増幅させています。

西部地域開発および都市クラスター構想

2012年以降、政府は西部全域の交通・公共インフラに5,500億米ドルを投入し、高速道路、空港、エネルギーパイプライン向けのセメント需要を加速させています。大理〜瑞麗鉄道の34.5kmの高黎貢山トンネルは、高高度コンクリート耐久性の新たな基準を打ち立てました。陝西省や甘粛省などの省は、資源豊富な高原と加工拠点を結ぶ都市クラスターを支援しています。これらの回廊は、乾燥環境で使用される普通セメントおよび特殊硫酸塩耐性グレードへの安定した発注を促進しています。政府指令は生態系保護を重視しており、内包炭素量の少ない混合配合への需要を喚起しています。

CO₂規制遵守に向けた低クリンカー混合セメントの採用

2025年にセメントセクターを対象とした中国の国家排出量取引制度の拡大により、炭素の内部化コストが上昇しています。生産者はフライアッシュ、スラグ、か焼粘土を使用してクリンカー代替率を高めることで対応しています。石灰石か焼粘土セメント(LC3)は強度を損なうことなく温室効果ガス排出強度を最大40%低減します。CBMIコンストラクションは2025年1月に国内初のフラッシュか焼粘土ユニットを稼働させました。東部の先行採用者はグリーン調達政策によるプレミアム価格を獲得しています。

抑制要因影響分析*

| 抑制要因 | (〜)CAGRへの影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| NOx・SO₂排出規制の強化とキルン改修コスト | -0.8% | 全国、特に東部地域での厳格な執行 | 短期(2年以内) |

| 石炭・石油コークス価格の高い変動性 | -0.6% | 全国、エネルギー集約型地域への影響が大きい | 短期(2年以内) |

| 代替建材(CLT、鉄骨プレファブ)の普及拡大 | -0.3% | 都市部および高級建設セグメント | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

NOx・SO₂排出規制の強化とキルン改修コスト

生態環境部は東部省のセメントキルンに対してNOx濃度を50mg/Nm³未満とすることを義務付けており、選択触媒還元システムの迅速な設置を強いています[1]生態環境部。「セメント産業における温室効果ガス排出量の算定・報告に関するガイドライン」、www.mee.gov.cn。排ガスには高濃度のダストが含まれており触媒寿命を短縮するため、改修は技術的に困難です。科学的事例研究では、SCR、連続モニター、熱回収アップグレードを組み込んだ日産5,000トンラインの設備投資額を3,000万米ドルと推定しています[2]科学編集者、「ライフサイクルアセスメント手法による中国セメント産業の脱NOxポテンシャル」、Scientific.net、scientific.net。規模の小さい独立系工場は改修資金の調達に苦慮しており、段階的な操業停止と業界再編につながっています。短期的な供給逼迫が価格を下支えすることもありますが、長期的な操業停止は数量成長を相殺する可能性があります。

代替建材の普及拡大

直交集成材(CLT)とモジュール式鉄骨フレームは工期を短縮し、沿岸部の大都市の一部のデベロッパーを引き付けています。高級オフィスタワーもコンクリート使用量を削減する複合構造を採用しています。代替効果は現時点では限定的ですが、低炭素認証制度の認知度向上が勢いを加えています。セメントメーカーは超高性能コンクリートや炭素回収ブロックなどの付加価値製品でシェアを守ろうとしています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

製品タイプ別:普通セメントの優位性と特殊セメントの勢い

普通ポルトランドセメント(OPC)は、幅広い仕様への適合性と成熟したサプライチェーンにより、2025年の中国セメント市場シェアの67.58%を占めました。インフラの大型プロジェクトが引き続き大口発注を支え、四川、河南、安徽の統合工場での稼働率を高く維持しています。ただし、規制圧力によるクリンカーコストの上昇と混合代替品の奨励により、OPCの成長は鈍化しています。

繊維セメントは最も急速な成長軌道を示し、2031年までCAGR 7.02%で加速しています。建設業者は、石膏ボードよりも耐火性・耐湿性に優れた繊維強化シートをファサード、間仕切り壁、屋根下地に好んで使用しています。最近の防火安全審査を受けた不燃性外装材に対する省の補助金プログラムが需要をさらに押し上げています。New Elementなどの原材料サプライヤーは、インテリアデコレーションおよびライトスチールヴィラセグメントの需要に応えるべく国内生産能力を増強しています。

注記: 全セグメントのセグメントシェアはレポート購入後にご確認いただけます

エンドユーザー産業別:インフラがリードし住宅が基盤を維持

インフラセグメントは2031年までCAGR 6.31%で最も急速な拡大を示しており、北京による鉄道、水道、デジタル公共インフラ回廊への資金投入と連動しています。高速鉄道1kmあたり、高架橋脚、バラストレストラック路盤、駅舎に1万3,000トンのセメントが必要です。雲南省とチベットの大規模水力発電プロジェクトでは、大規模打設時のひび割れリスクを軽減するために低熱混合セメントが使用されています。中央計画当局は成都、西安、ウルムチの空港改修を優先しており、旅客ターミナルでは冷房負荷を削減するために高反射率白色コンクリートが採用されています。

住宅建設は、都市化が継続しているものの成長ペースが鈍化する中、2025年の中国セメント市場規模の40.05%を維持しています。政策連動型融資が標準的なC30 OPC配合を使用する手頃な住宅着工を支援しています。1990年代の老朽化したアパートの改修増加が袋入りセメントとドライミックスモルタルの需要を持続させています。コスト重視の内陸都市のデベロッパーは、セメント系グラウトとパネルコアに依存するプレキャスト壁を採用しています。ただし、アパートの面積縮小と厚い耐力壁に代わる鉄筋コンクリートコアの採用により、住宅全体のセメント使用強度は低下傾向にあります。

注記: 全セグメントのセグメントシェアはレポート購入後にご確認いただけます

地域分析

江蘇省、浙江省、広東省などの東部省は全国出荷量の35%以上を占め、厳格なライセンス割当と排出規制により最も高い平均出荷価格を実現しています。この地域の生産者はLC3と廃熱回収発電ユニットの商業展開をリードし、操業コストと炭素負債を削減しています。密度の高い高速道路網がプレキャストヤードへのジャストインタイム納品を支援し、プレミアムセメントの需要をさらに押し上げています。

河南省、湖北省、湖南省を含む中部中国は、沿岸市場と西部を結ぶ物流の要衝として機能しています。工場は石灰石の豊富な産出と河川・鉄道輸送へのアクセスの恩恵を受けています。住宅、商業、進行中の高速道路拡幅プロジェクトからのバランスの取れた需要が数量の変動を平準化しています。中央政府は武漢と鄭州に複数の高速鉄道保守デポを指定しており、特殊グラウトセメントの安定した消費を増加させています。

競合環境

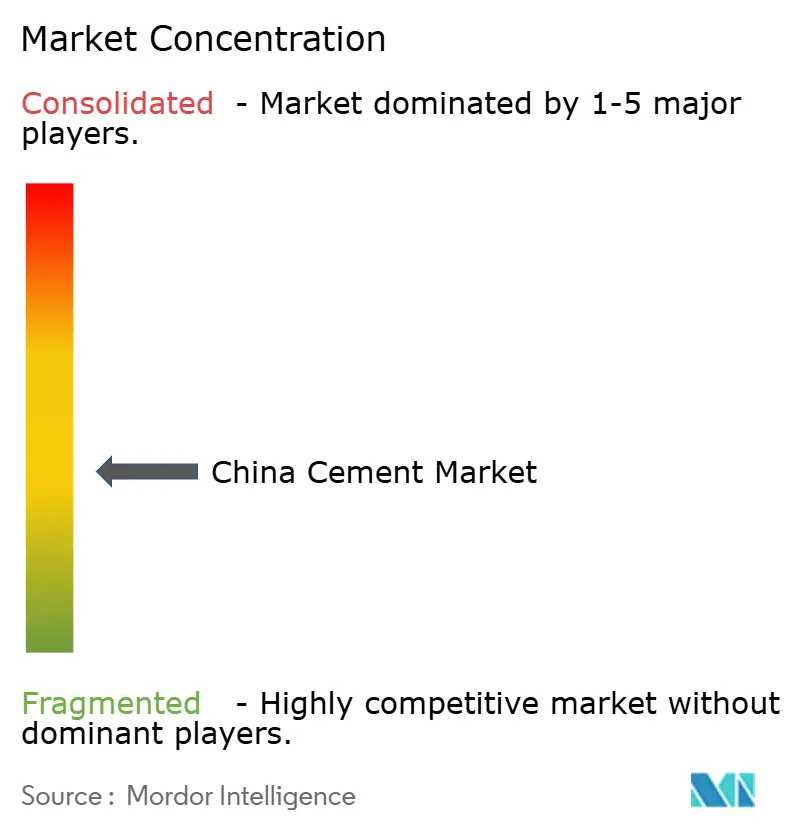

中国のセメント産業は中程度の分散状態にあり、Anhui Conch、CNBM、Huaxinなどの全国的な大手企業と100社以上の地方企業が存在しています。大手グループは石灰石採石場、クリンカー工場、粉砕ターミナル、レディーミクストネットワークを垂直統合しています。垂直統合による管理は出荷価格の変動からマージンを守り、キルン稼働率を85%以上に維持します。デジタル化がリーダー企業を差別化しています。Anhui ConchとHuaweiは共同でマシンビジョンモデルを展開し、品質偏差を実験室での確認の2時間前に予測しています。環境規制遵守が統合を促進しています。超低排出期限を満たせない小規模キルンは操業停止または強制売却に直面し、大手グループが地域市場シェアを拡大できるようになっています。上位2社のシェアが65%を超える省では、燃料ショック後の出荷価格がより迅速に安定し、規模の利益が実証されています。

中国セメント産業リーダー

Anhui Conch Cement Co., Ltd.

Beijing BBMG Group Co., Ltd.

China National Building Materials Group Co., Ltd. (CNBM)

China Resources Building Materials Technology Holdings Co., Ltd.

Huaxin Cement Co., Ltd

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年5月:West China Cement Limitedがコンゴ民主共和国のCimenterie de Lukala SAの91%の過半数株式を取得し、事業を拡大しました。

- 2024年12月:HolcimがLafarge Africaの83%の株式をHuaxin Cementに10億米ドルで売却しました。この取引にはナイジェリアの4つのセメント工場が含まれ、合計生産能力は年間1,050万トンです。

中国セメント市場レポートの調査範囲

セメントは主に石灰石(カルシウム)、砂または粘土(ケイ素)、ボーキサイト(アルミニウム)、鉄鉱石から構成される微粉末状の物質であり、貝殻、チョーク、泥灰岩、頁岩、粘土、高炉スラグ、スレートも含まれる場合があります。コンクリートやモルタルの製造に使用され、建設セクターにおいてその他さまざまな用途があります。セメント市場は製品タイプおよびエンドユーザーセクター別にセグメント化されています。製品タイプ別では、普通ポルトランドセメント、混合セメント、白色セメント、繊維セメント、その他の製品タイプにセグメント化されています。エンドユーザーセクター別では、住宅、商業、インフラ、産業・機関にセグメント化されています。各セグメントの市場規模と予測は数量(トン)ベースで算出されています。

| 普通ポルトランドセメント |

| 混合セメント |

| 白色セメント |

| 繊維セメント |

| その他の製品タイプ |

| 住宅 |

| 商業 |

| インフラ |

| 産業・機関 |

| 製品タイプ別 | 普通ポルトランドセメント |

| 混合セメント | |

| 白色セメント | |

| 繊維セメント | |

| その他の製品タイプ | |

| エンドユーザー産業別 | 住宅 |

| 商業 | |

| インフラ | |

| 産業・機関 |

レポートで回答される主要な質問

中国セメント市場の現在の規模はどのくらいですか?

中国セメント市場規模は2026年に24億メートルトンに達しました。

最も急速に拡大しているセグメントはどれですか?

繊維セメントは2031年までCAGR 7.02%で成長しており、製品タイプの中で最も高い成長率です。

国家排出量取引制度(ETS)は生産者にどのような影響を与えますか?

ETSは炭素に価格を付け、クリンカー代替率の向上を促し、低クリンカー製品への投資を加速させます。

最も高い成長ポテンシャルを持つ地域はどこですか?

中国西部は、長期開発プログラムのもとで資金調達された大規模エネルギー・交通インフラにより、最も強い数量増加を示しています。

最終更新日: