大豆タンパク質濃縮物市場規模とシェア

市場概要

| 調査期間 | 2021 - 2031 |

|---|---|

| 市場規模 (2026) | 4.18 十億米ドル |

| 市場規模 (2031) | 5.29 十億米ドル |

| 成長率 (2026 - 2031) | 4.82% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

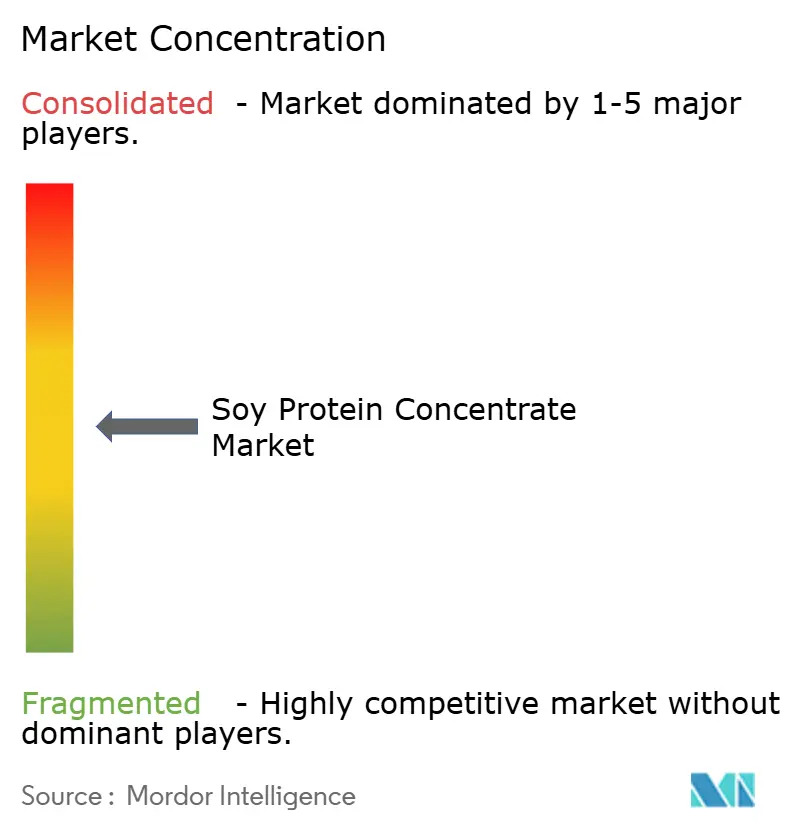

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる大豆タンパク質濃縮物市場分析

大豆タンパク質濃縮物の市場規模は2025年に40億2,000万米ドルと評価され、2026年の41億8,000万米ドルから2031年には52億9,000万米ドルに達すると推定されており、2026年から2031年にかけてCAGR 4.82%で成長する見込みです。コスト重視の飼料向け需要は引き続き堅調である一方、クリーンラベルの栄養・健康補助食品分野では顕著な需要急増が見られます。このトレンドは平均販売価格を押し上げるだけでなく、加工業者がより高い利益率を持つオーガニックおよびリキッドフォーマットへの転換を促す動機にもなっています。大豆価格の変動が利益率を圧迫しており、主要プレーヤーは資産の統合を進めています。また、欧州連合森林破壊規制への準拠によるプレミアムを原材料インフレへの緩衝材として活用することを目指し、デジタルトレーサビリティへの取り組みを強化しています。生産は北米とブラジルにますます集中しており、新たな搾油能力の増強によって大豆タンパク質濃縮物生産向けの大豆ミールの安定供給が確保されています。競争環境は中程度の激しさを示しており、上位4社が世界の生産能力の約45%を占める一方で、供給面では顕著な分散化が見られます。これは特に、プレミアムオーガニックおよびブロックチェーン認証ニッチ市場において顕著であり、小規模な専門業者が急速に存在感を高めています。

主要レポートのポイント

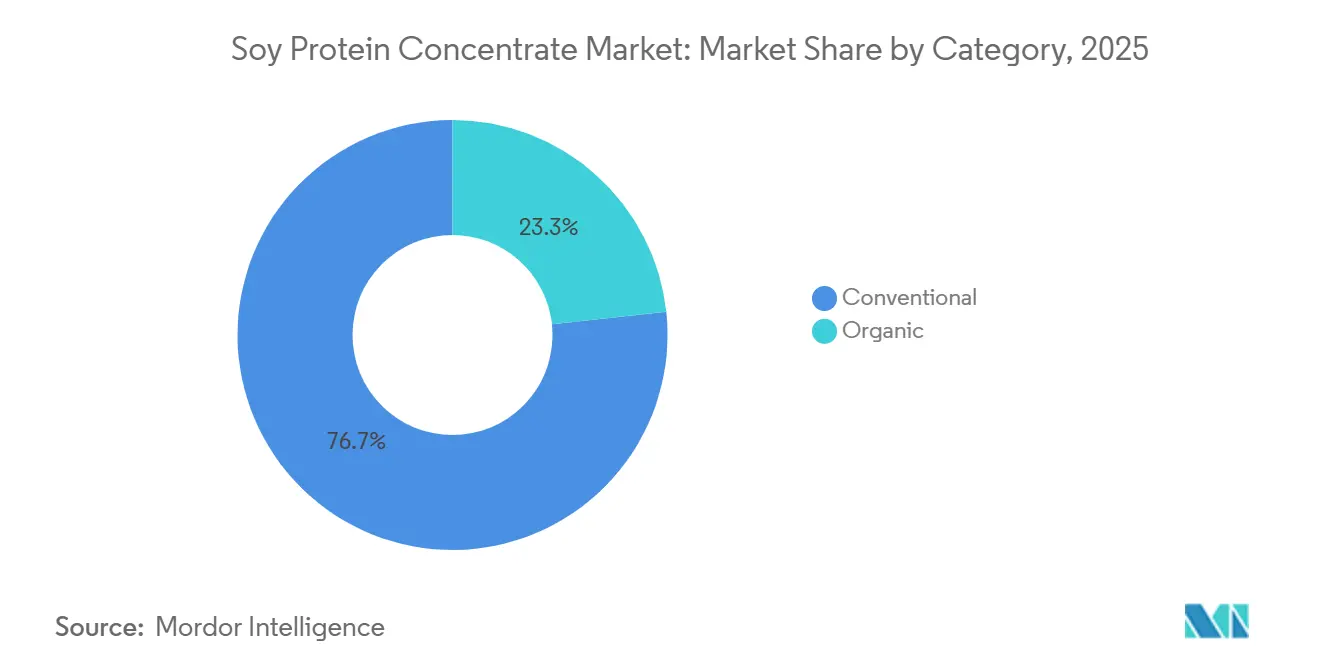

- カテゴリー別では、従来型製剤が2025年の収益の76.72%を占め、オーガニック製品は2026年から2031年にかけてCAGR 6.81%で最も急成長するカテゴリーとなっています。

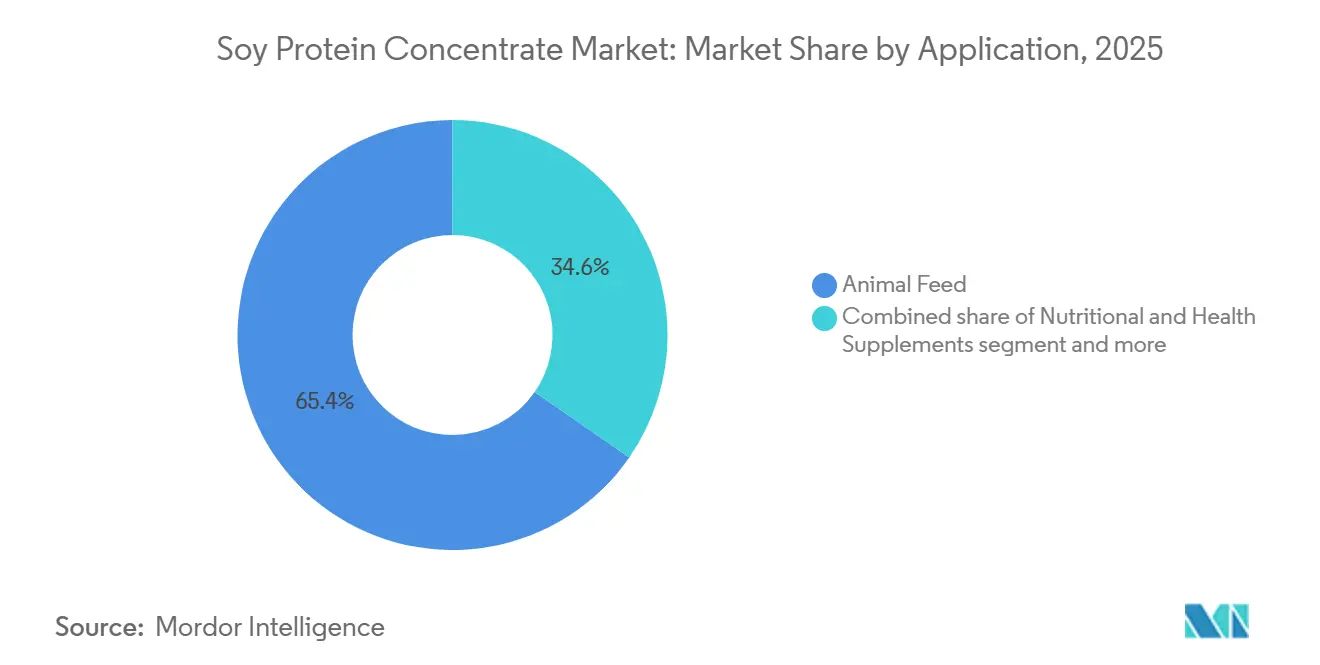

- 用途別では、飼料が2025年の収益の65.36%を占め、栄養・健康補助食品は2031年にかけて最も速いCAGR 5.67%で拡大すると予測されています。

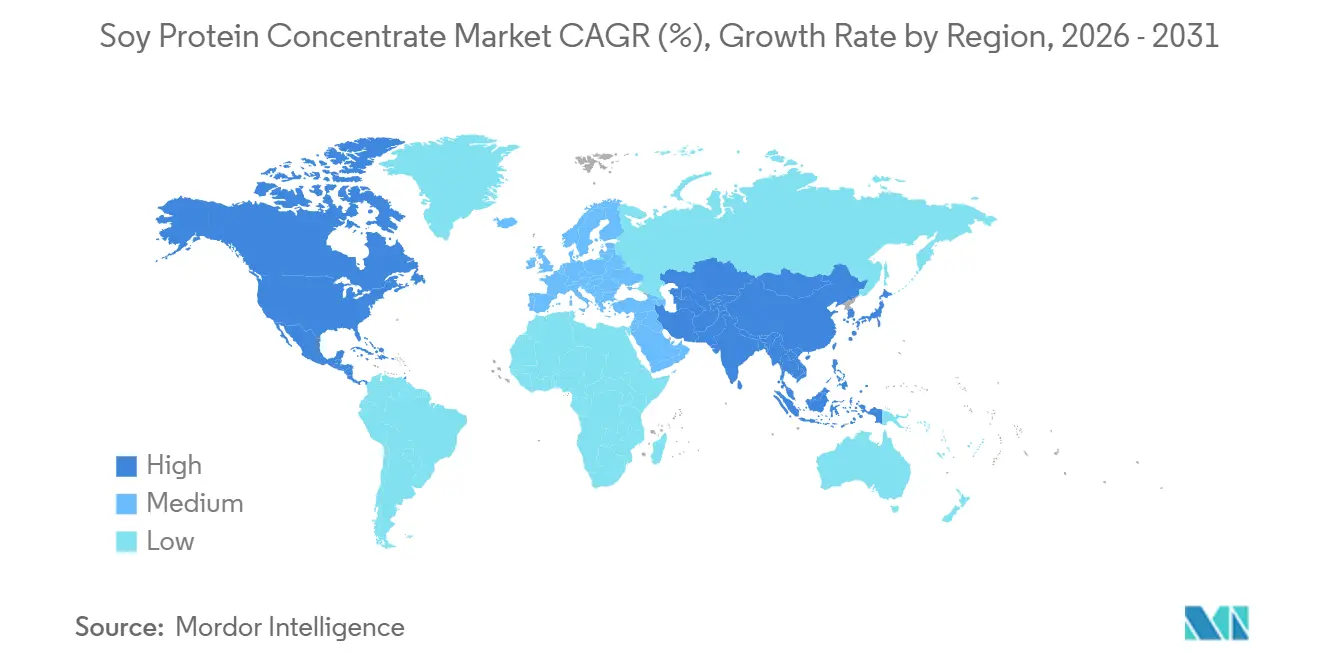

- 地域別では、北米が2025年の売上の35.40%を占めて地域需要をリードしていますが、アジア太平洋は2031年にかけて最も速いCAGR 5.92%を達成すると予測されています。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

世界の大豆タンパク質濃縮物市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | (~) CAGR予測への影響(%) | 地理的 関連性 | 影響 期間 |

|---|---|---|---|

| 食品における植物性タンパク質への 需要の高まり | +1.2% | 北米と欧州に集中した グローバル | 中期 (2~4年) |

| 飼料および養殖産業における 利用拡大 | +1.5% | アジア太平洋中核(タイ、インドネシア、ベトナム)、 南米への波及 | 長期 (4年以上) |

| クリーンラベルおよび サステナビリティポジショニング | +0.8% | 北米と欧州、アジア太平洋の都市部で台頭 | 中期 (2~4年) |

| 動物性タンパク質に対する コスト効率の高い代替品 | +0.7% | 南米と中東の価格敏感市場を中心とした グローバル | 短期 (2年以下) |

| RTD栄養飲料における リキッド大豆タンパク質濃縮物の採用急増 | +0.6% | 北米と欧州、中国での早期採用 | 短期 (2年以下) |

| ブロックチェーン対応トレーサビリティによる プレミアム契約の獲得 | +0.4% | 欧州(EUDR準拠)、北米(自主的サステナビリティプログラム) | 短期 (2年以下) |

| 情報源: Mordor Intelligence | |||

食品における植物性タンパク質への需要の高まり

ベーカリー、スナック、乳製品代替品セクター全体で、フレキシタリアン食がタンパク質調達に革命をもたらしています。大豆タンパク質濃縮物は、中性的な風味プロファイルとタンパク質含有量65%から72%を持ち、より一般的な大豆粉とプレミアムアイソレートの橋渡し役を果たしています。米国農務省による2025/26年度の予測では、国内大豆搾油量が24億9,000万から25億5,000万ブッシェルに達すると見込まれています。この記録的な数値は、主に大豆油のバイオディーゼル需要の高まりによるものであり、その結果として大豆ミールおよびタンパク質濃縮物の供給量が増加しています。乳製品代替品メーカーはエンドウ豆タンパク質や米タンパク質を敬遠し、大豆タンパク質濃縮物に引き寄せられています。これは、大豆のPDCAASスコアが1.0とカゼインと同等であり、アミノ酸強化なしに包装上で「完全タンパク質」表示が可能なためです。戦略的な動きとして、NestléとDanoneはいくつかの植物性ヨーグルトSKUを刷新し、大豆タンパク質濃縮物を統合しました。この転換は、15%から20%の価格プレミアムとリードタイムの長さを伴う輸入エンドウ豆タンパク質アイソレートへの依存を低減するだけでなく、業界における大豆への高まる選好を強調するものです。

飼料および養殖産業における利用拡大

東南アジアでは、養殖業が魚粉から植物性タンパク質へと急速に移行しています。タイ水産局は、大豆ミールが現在養魚飼料原料の41%を占めており、同国の大豆タンパク質濃縮物の年間需要は33,000トンから44,000トンの間で変動していると強調しています。一方、インドネシアのGERPARIプログラムは、エビおよびティラピアの飼料における魚粉の20%から40%を代替することを目指しています。この動きは、70%に達する魚粉輸入への同国の強い依存と、ペルーカタクチイワシの不安定な漁獲量に対処するものです。大豆タンパク質濃縮物は、タンパク質含有量67%から72%と大豆ミールよりも優れたアミノ酸消化率を誇り、飼料工場が目標とする体重増加率を達成することを可能にします。この優位性は、飼料配合において1トンあたり30米ドルから50米ドルのコスト削減にも繋がります。東南アジア諸国連合内の養殖セクターは年間900万トン以上を生産しています。飼料消費量が2,000万トンを超えることから、年間600万トンを超えるタンパク質需要が生じています。これらの数値は、同地域の養殖業における大豆タンパク質濃縮物の戦略的優位性を裏付けています。

RTD栄養飲料におけるリキッド大豆タンパク質濃縮物の採用急増

リキッド大豆タンパク質濃縮物製剤は、再溶解ステップを不要にすることで、即飲み飲料の製造プロセスを合理化します。このイノベーションは、水使用量を12%から15%削減するだけでなく、5,000リットルの製造ごとにバッチサイクル時間を20分短縮します。Abbott Nutritionは他の乳児用調製粉乳メーカーとともに、Similac Isomilを含む大豆ベースの調製粉乳へのリキッド大豆タンパク質濃縮物の活用可能性を評価しています。この濃縮物の使用により、一貫したタンパク質分散が確保され、泡立ちが最小化されることで、無菌包装時の充填精度が向上し、製品ロスが減少します。米国食品医薬品局は乳児用調製粉乳に対して特定の基準を義務付けており、タンパク質消化率補正アミノ酸スコアや特定の微量栄養素強化が含まれます。リキッド大豆タンパク質濃縮物はこれらの厳格な基準を満たすだけでなく、共同製造業者に物流上の利点も提供します。専用の混合設備と粉塵制御システムを必要とする粉末原料とは異なり、液体形態はプロセスを簡素化します。さらに、スポーツ栄養ブランドは現在、高タンパク質シェイクにリキッド大豆タンパク質濃縮物を配合しており、特に乳糖不耐症の消費者をターゲットにしています。世界の成人人口の65%から70%を占めるこの層は、主流のホエイベース製品では大きく見過ごされてきました。

ブロックチェーン対応トレーサビリティによるプレミアム契約の獲得

BungeはブラジルのJustokenブロックチェーン技術を37万5,000トンの大豆出荷に実装しました。この動きにより、欧州のバイヤーに対して農場の座標、収穫日、および森林破壊リスクの評価を詳述した改ざん不可能な記録が提供されます。これらの記録は、2026年12月30日に設定された施行日よりも十分前に、欧州連合森林破壊規制のデューデリジェンス要件を満たすのに役立ちます。同様に、Archer Daniels MidlandはFarmers Business Networkと協力して、re:sourceプログラムを展開しました。このイニシアチブは、北米の大豆タンパク質濃縮物バイヤーに強化されたトレーサビリティを付与し、スコープ3排出量報告とScience Based Targets initiativeプロトコルへの準拠を促進します。ブロックチェーン機能を持たない加工業者は、5%から8%の価格割引を受けています。これは主に、欧州の食品メーカーや中東のハラール認証機関からのデジタルトレーサビリティへの需要の高まりによるものです。さらに、サウジアラビアは大豆タンパク質製品に関する湾岸標準化機構のGSO 1354:2022規格を採用しました。2024年3月1日に発効したこの規格は、原産地証明とハラール認証を義務付けており、契約条件におけるトレーサビリティの重要性を確固たるものにしています。

制約要因の影響分析*

| 制約要因 | (~) CAGR予測への影響(%) | 地理的 関連性 | 影響 期間 |

|---|---|---|---|

| 大豆商品価格の変動と 供給の不安定性 | -0.6% | 輸入依存地域(中東、北アフリカ)で深刻な グローバル | 短期 (2年以下) |

| 他の植物性タンパク質との 競合 | -0.5% | 北米と欧州、アジア太平洋の都市部で台頭 | 中期 (2~4年) |

| アレルゲン性と 義務的表示規制 | -0.3% | 北米、欧州、オーストラリアで厳格な施行が行われる グローバル | 長期 (4年以上) |

| 大豆調達における森林破壊に関連した スコープ3コンプライアンス圧力 | -0.4% | 欧州(EUDR主導)、北米(自主的な企業コミットメント) | 短期 (2年以下) |

| 情報源: Mordor Intelligence | |||

大豆商品価格の変動と供給の不安定性

2025/26年度のマーケティング年度の予測では、米国の大豆価格は2024/25年度の9.95米ドルから1ブッシェルあたり10.25米ドルから10.30米ドルに上昇すると見込まれています。この上昇は、2024年の8,710万エーカーに対して2025年は8,350万エーカーと作付面積が減少したことと、バイオディーゼル原料への強い需要によるものであり、米国農務省のWASDEレポートによるものです[3]出典:米国食品医薬品局、「WASDEレポート」、fda.gov。ブラジルでは、大豆価格が2025年の1トンあたり400米ドルから2026年には450米ドルに急騰しました。この急騰は、世界的な在庫の逼迫と、2025年にブラジルの大豆輸出の58.7%を占めた中国からの旺盛な需要によるものです[1]出典:ABIOVEマーケットレポート、「ブラジル大豆搾油2026」、ABIOVE.ORG 。大豆タンパク質濃縮物の加工業者は通常、純利益率3%から5%で事業を運営しています。この狭い利益率により、投入コストの急騰に対して脆弱であり、特に大豆ミールを基準に価格を設定することが多い飼料顧客にコスト増を転嫁できない場合があります。世界第3位の大豆生産国であるアルゼンチンにおける気象関連の混乱が、供給の不安定性を高めています。2024/25年度の作物は4,800万トンと予測されており、過去数年の5,100万トンから減少しており、同国の大豆タンパク質濃縮物生産を制限しています。

大豆調達における森林破壊に関連したスコープ3コンプライアンス圧力

2026年12月30日より、欧州連合森林破壊規制は、大豆タンパク質濃縮物を含むすべての大豆製品がEUに輸入される際に、区画レベルの地理位置情報データと2020年12月31日以降の森林破壊ゼロの証明を提供することを義務付けます。事業者は通関前にデューデリジェンス声明を提出しなければならず、不遵守の場合は製品の差し押さえや年間EU売上高の最大4%の罰金などのペナルティが科されます。ブラジルの大豆タンパク質濃縮物輸出業者は厳しい監視下に置かれており、国連食糧農業機関のデータによると、2000年から2020年にかけてのブラジルの大豆拡大の19%が以前は森林であった地域に侵食していたことが明らかになっています。これに対応して、農場レベルのトレーサビリティを持たない加工業者はEU以外の市場への出荷に転換しています。これにより、EUDR準拠の大豆タンパク質濃縮物が5%から8%のプレミアムを獲得するという分断されたサプライチェーンが生じています。一方、ADMやBungeを含む北米のバイヤーはこれらの基準に自主的に準拠しています。両社は2025年までに森林破壊ゼロの調達を約束しており、これにはサプライヤー監査、衛星モニタリング、および第三者検証が伴います。これらの追加措置により、大豆タンパク質濃縮物の着地価格が1トンあたりさらに8米ドルから12米ドル上昇します。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

カテゴリー別:オーガニック認証がプレミアムポジショニングを牽引

2025年、従来型大豆タンパク質濃縮物は市場収益の76.72%を占め、確立されたサプライチェーンとより低い原材料コスト(通常オーガニック品より1トンあたり50米ドルから80米ドル安い)に支えられています。その幅広い受容性は飼料および産業用食品用途に及んでいます。一方、オーガニック大豆タンパク質濃縮物は成長軌道にあり、2031年にかけてCAGR 6.81%で拡大しています。この急増は主に、欧州連合のオーガニック規制2018/848や米国農務省の国家オーガニックプログラムなどの厳格な規制によって牽引されています[2]出典:欧州委員会、「オーガニック規制2018/848」、EUROPA.EU 。これらの規制は非GMO調達を強制し、農薬不使用栽培を義務付け、3年間の土地転換期間を課しています。さらに、オーガニック製剤は乳製品代替品やスポーツ栄養などのセクターで25%から35%の小売価格プレミアムを享受しています。ここでは、消費者が認証をよりクリーンな原材料と環境への取り組みと結びつけています。

従来型大豆タンパク質濃縮物は、家禽飼料、ベーカリーミックス、加工肉などのコスト重視セクターで引き続き優位を保っています。これらの分野では、保水性、乳化性、テクスチャー向上などの機能的メリットが原産地の主張よりも優先されます。一方、オーガニック大豆タンパク質濃縮物は供給制限に悩まされています。2025年、米国の認証大豆作付面積はわずか24万5,000エーカーであり、大豆総作付面積の0.3%未満に過ぎません。この希少性により、加工業者は複数年契約を締結し農家にプレミアム支払いを提供することなしに生産を拡大することが困難です。ブラジルのオーガニック大豆セクターはまだ黎明期にあり、認証を受けた農地は5万ヘクタール未満です。しかし、BungeやSolbarなどの業界大手はオーガニック大豆タンパク質濃縮物ラインに参入し、欧州のバイヤーをターゲットにしています。これらのバイヤーはEUDR準拠とオーガニック認証の両方を要求しており、この二重要件を満たすグローバルサプライヤーは10社未満です。

用途別:栄養補助食品がコモディティ飼料を上回る成長

2025年需要の65.36%を占める飼料は、市場平均を下回るCAGR 4.5%で2031年にかけて成長すると予測されています。トウモロコシと大豆ミールのコスト上昇により、家禽・豚肉生産者は合成アミノ酸で補完した低タンパク質飼料を採用するようになっています。栄養・健康補助食品は年率5.67%で成長しており、スポーツ栄養ブランドが乳糖不使用およびビーガン訴求のためにホエイベース製品を大豆タンパク質濃縮物で再配合していること、および乳タンパク質アレルギー有病率が高い地域(世界の乳児の2%から3%、WHO栄養部門による)で乳児用調製粉乳メーカーが大豆ベースSKUを拡大していることが牽引しています。食品・飲料セクターはCAGR 4.9%で前進しており、クリーンラベル準拠とアレルゲン多様化のためにベーカリーとスナックが小麦グルテンと乳タンパク質を大豆タンパク質濃縮物に置き換えていることが主導しています。乳製品および乳製品代替品がこのセグメントを支配しており、植物性ヨーグルト、クリーマー、チーズアナログにおける大豆タンパク質濃縮物の乳化特性を活用しています。水産物・食肉代替品は最も急成長しているサブセグメントであり、NestléのGarden GourmetやUnileverのThe Vegetarian Butcherなどのブランドが、バーガーパティや魚不使用フィレにおける繊維状テクスチャーとうまみ風味のために大豆タンパク質濃縮物を使用しています。

即飲みプロテインシェイクや強化ジュースを含む飲料は、製造を合理化し保存安定性を向上させるためにリキッド大豆タンパク質濃縮物を採用しています。ベーカリー用途では、大豆タンパク質濃縮物を生地調整剤および保湿剤として使用し、包装パンの賞味期限を2日から3日延長します。スナックメーカーは、テクスチャーを損なうことなくタンパク質含有量を8%から15%に引き上げるために、押し出しパフやバーに大豆タンパク質濃縮物を配合しています。スポーツ・パフォーマンス栄養製品は、完全なアミノ酸プロファイルを持つ植物性タンパク質を求めるアスリートをターゲットにしています。米国食品医薬品局の21 CFR 107によって規制される乳児食品および乳児用調製粉乳は、100キロカロリーあたり最低1.8グラムのタンパク質レベルを必要とします。AbbottのSimilac IsomilやNestléのAlsoyなどの大豆ベース調製粉乳は、世界の乳児用調製粉乳市場の10%から12%を占め、乳糖不耐症やビーガン志向の家族にサービスを提供しています。高齢者・医療栄養製品は、嚥下障害や栄養不良の患者向けの経口補助食品や経管栄養に大豆タンパク質濃縮物を使用しており、消化性と低アレルゲン性を優先しています。

地域分析

製造設備メーカーは大豆タンパク質濃縮物の取り扱いに特化したシステムを設計するケースが増えており、タンパク質抽出方法における長期的な能力拡大と技術的進歩への業界のコミットメントを示しています。この地域の競争優位性は、専用の大豆タンパク質濃縮物生産ラインや流通ネットワークを含む確立されたインフラから生まれており、輸入代替品と比較して物流コストを削減しています。北米は2025年に35.40%の市場シェアでリードしており、統合された大豆生産・加工インフラの恩恵を受け、大規模操業において品質の一貫性を維持しながらコスト競争力のある濃縮物製造を可能にしています。

アジア太平洋はCAGR 5.92%で最も急成長する地域として台頭しており、コスト効率の高い魚粉代替品を必要とする養殖産業の拡大と、価格敏感な消費者セグメントをターゲットとした加工食品における手頃なタンパク質源への需要の高まりが牽引しています。米国大豆輸出協議会の2025年アジアレポートは、特に大豆タンパク質濃縮物のコストパフォーマンスプロファイルがプレミアム価格なしにタンパク質機能性に対するメーカーの要件と一致する加工食品用途において、同地域全体で大きな市場ポテンシャルを強調しています。インドの加工食品セクターの拡大は、価格敏感な消費者市場において競争力のある価格を維持しながら栄養プロファイルを向上させるタンパク質原料への需要を生み出しています。日本とオーストラリアは成熟した市場を代表しており、洗練された食品加工産業を持ち、コストパフォーマンスの最適化が原料選択を導く機能性食品用途において特殊な濃縮物グレードへの需要を牽引しています。

欧州は代替タンパク質に対する規制上の支援と地元産原料に対する消費者の嗜好を特徴とする戦略的に重要な市場を代表していますが、国内大豆生産が加工需要を満たすには依然として不十分であるため、供給制約が成長ポテンシャルを制限する可能性があります。南米では、ブラジルやメキシコなどの国々が食品加工および植物性タンパク質製造への投資の増加に牽引され、大豆タンパク質濃縮物市場でのプレゼンスを徐々に拡大しています。中東・アフリカの成長ドライバーには、植物性タンパク質に対する消費者意識の高まり、人口増加に伴う手頃で栄養価の高いタンパク質源への需要増加、および食品産業の発展への投資が含まれます。これらの地理的特性と地域の社会経済的要因が、これらの市場における大豆タンパク質濃縮物需要の緩やかながらも着実な上昇を形成しています。

競争環境

大豆タンパク質濃縮物市場は中程度の集中度を示しており、確立された農業加工業者が統合されたサプライチェーンを活用する一方で、専門的なタンパク質企業が付加価値加工と用途開発に注力する競争環境を反映しています。ADM、Bunge Global SA、およびその他の統合農業企業を含む主要プレーヤーは、大豆調達から濃縮物生産に至る垂直統合の恩恵を受けており、小規模加工業者が対抗するのが難しいコスト管理と品質の一貫性を実現しています。戦略的パターンは純粋なコスト競争よりも業務効率と技術的差別化を重視しており、企業は特定の用途セグメントで競争優位性を生み出すために加工改善と機能特性の向上に投資しています。

これらの市場リーダーは、非GMOや環境に配慮した調達を含むサステナビリティの信頼性を強調しており、透明性とエコフレンドリーなタンパク質原料に対する消費者需要の高まりに対応しています。加工技術とパートナーシップへの戦略的投資は、食肉代替品や乳製品代替品から栄養補助食品や飼料に至る幅広い用途に向けた製品の汎用性を高めることを目的としています。また、競争力を維持するために工場拡張戦略も活用しています。

一方、特にアジア太平洋およびラテンアメリカの地域プレーヤーは、地元の原材料の入手可能性と高まる地域の健康意識を活かすことで、より活発で多様な競争環境に貢献しています。市場はまた、原材料価格の変動や大豆アレルギーとGMO認識に関する消費者の懸念などの課題にも直面しており、企業はブランディング、低アレルゲン製剤、クリーンラベル製品提供を通じた差別化を促されています。全体として、大豆タンパク質濃縮物市場は少数の確立された企業間で中程度の集中度を示していますが、手頃で機能的かつ持続可能な植物性タンパク質に対する世界的需要の高まりに牽引された革新の増加と新規参入者の台頭が続いています。

大豆タンパク質濃縮物業界リーダー

The Scoular Company

Foodchem International Corporation

Archer Daniels Midland Company(ADM)

New Protein Global Inc.

Bunge Global SA

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2026年3月:Bunge Global SAは、IFFの大豆タンパク質およびレシチン事業を非公開の金額で買収完了し、年間収益約2億4,000万米ドルとテネシー州メンフィスの生産施設を追加しました。

- 2025年5月:BungeはIFFAにて新しい大豆タンパク質濃縮物ラインを発表し、植物性タンパク質セクターにおける一般的な課題への対応を目指しました。これらの濃縮物は、食品メーカーにクリーンな味、中性の色、およびコスト効率の高いソリューションを提供することを目的としています。インディアナ州モリスタウンのBungeの新施設で生産されるこれらの大豆タンパク質濃縮物は、同社の植物性タンパク質ポートフォリオを強化する戦略に沿っています。

- 2025年5月:持続可能な植物性タンパク質への世界的な需要の高まりに応えて、Bungeは大豆タンパク質施設に4億8,400万ユーロを投資し、急成長する植物性タンパク質市場におけるリーダーシップを確固たるものにしました。新設された施設は年間さらに450万ブッシェルの大豆を加工し、大豆タンパク質濃縮物と組織状大豆タンパク質濃縮物の両方を生産する予定です。

世界の大豆タンパク質濃縮物市場レポートの範囲

大豆タンパク質濃縮物(SPC)は、脱皮・脱脂大豆から精製された植物性タンパク質です。世界の大豆タンパク質濃縮物市場は、カテゴリー、用途、および地域によって区分されています。カテゴリー別では、市場は従来型とオーガニックに区分されています。用途別では、市場は食品・飲料、栄養・健康補助食品、および飼料に区分されています。食品・飲料セグメントはさらに、ベーカリー、スナック、乳製品および乳製品代替品、水産物・食肉代替品、飲料、およびその他の食品用途にサブセグメント化されています。同様に、栄養・健康補助食品セグメントはさらに、スポーツ・パフォーマンス栄養、乳児食品および乳児用調製粉乳、ならびに高齢者栄養および医療栄養にサブセグメント化されています。地域別では、市場は北米、欧州、アジア太平洋、南米、ならびに中東・アフリカに区分されています。市場予測は金額ベース(米ドル)で提供されています。

| 従来型 |

| オーガニック |

| 食品・飲料 | ベーカリー |

| スナック | |

| 乳製品および乳製品代替品 | |

| 水産物・食肉代替品 | |

| 飲料 | |

| その他の食品用途 | |

| 栄養・健康補助食品 | スポーツ・パフォーマンス栄養 |

| 乳児食品および乳児用調製粉乳 | |

| 高齢者栄養および医療栄養 | |

| 飼料 |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 北米その他 | |

| 欧州 | 英国 |

| ドイツ | |

| フランス | |

| イタリア | |

| スペイン | |

| スウェーデン | |

| ベルギー | |

| ポーランド | |

| オランダ | |

| 欧州その他 | |

| アジア太平洋 | 中国 |

| 日本 | |

| インド | |

| タイ | |

| シンガポール | |

| インドネシア | |

| 韓国 | |

| オーストラリア | |

| アジア太平洋その他 | |

| 南米 | ブラジル |

| アルゼンチン | |

| コロンビア | |

| ペルー | |

| チリ | |

| 南米その他 | |

| 中東・アフリカ | アラブ首長国連邦 |

| 南アフリカ | |

| サウジアラビア | |

| ナイジェリア | |

| エジプト | |

| モロッコ | |

| トルコ | |

| 中東・アフリカその他 |

| カテゴリー | 従来型 | |

| オーガニック | ||

| 用途 | 食品・飲料 | ベーカリー |

| スナック | ||

| 乳製品および乳製品代替品 | ||

| 水産物・食肉代替品 | ||

| 飲料 | ||

| その他の食品用途 | ||

| 栄養・健康補助食品 | スポーツ・パフォーマンス栄養 | |

| 乳児食品および乳児用調製粉乳 | ||

| 高齢者栄養および医療栄養 | ||

| 飼料 | ||

| 地域 | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| 北米その他 | ||

| 欧州 | 英国 | |

| ドイツ | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| スウェーデン | ||

| ベルギー | ||

| ポーランド | ||

| オランダ | ||

| 欧州その他 | ||

| アジア太平洋 | 中国 | |

| 日本 | ||

| インド | ||

| タイ | ||

| シンガポール | ||

| インドネシア | ||

| 韓国 | ||

| オーストラリア | ||

| アジア太平洋その他 | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| コロンビア | ||

| ペルー | ||

| チリ | ||

| 南米その他 | ||

| 中東・アフリカ | アラブ首長国連邦 | |

| 南アフリカ | ||

| サウジアラビア | ||

| ナイジェリア | ||

| エジプト | ||

| モロッコ | ||

| トルコ | ||

| 中東・アフリカその他 | ||

レポートで回答される主要な質問

2026年の大豆タンパク質濃縮物市場の規模はどのくらいですか?

Mordor Intelligenceによると、大豆タンパク質濃縮物の市場規模は2026年に41億8,000万米ドルと推定され、2031年までに52億9,000万米ドルに向けて前進しています。

2031年にかけて最も急成長するセグメントはどれですか?

栄養・健康補助食品は、スポーツ栄養シェイクと乳児用調製粉乳の再配合に牽引され、2031年にかけて最も速いCAGR 5.67%を記録すると予測されています。

現在の需要における飼料のシェアはどのくらいですか?

飼料は2025年の収益の65.36%を占め、大豆タンパク質濃縮物市場において最大の用途セグメントとなっています。

アジア太平洋が将来の成長において重要な理由は何ですか?

アジア太平洋は2031年にかけてCAGR 5.92%を達成すると予測されており、タイとインドネシアにおける養魚飼料需要と中国およびインドにおける乳製品代替品の採用拡大に支えられています。

最終更新日: