脱脂レシチン市場規模とシェア

市場概要

| 調査期間 | 2021 - 2031 |

|---|---|

| 市場規模 (2026) | 275.41 百万米ドル |

| 市場規模 (2031) | 405.72 百万米ドル |

| 成長率 (2026 - 2031) | 8.06% CAGR |

| 最も急速に成長している市場 | アジア太平洋地域 |

| 最大市場 | アジア太平洋地域 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる脱脂レシチン市場分析

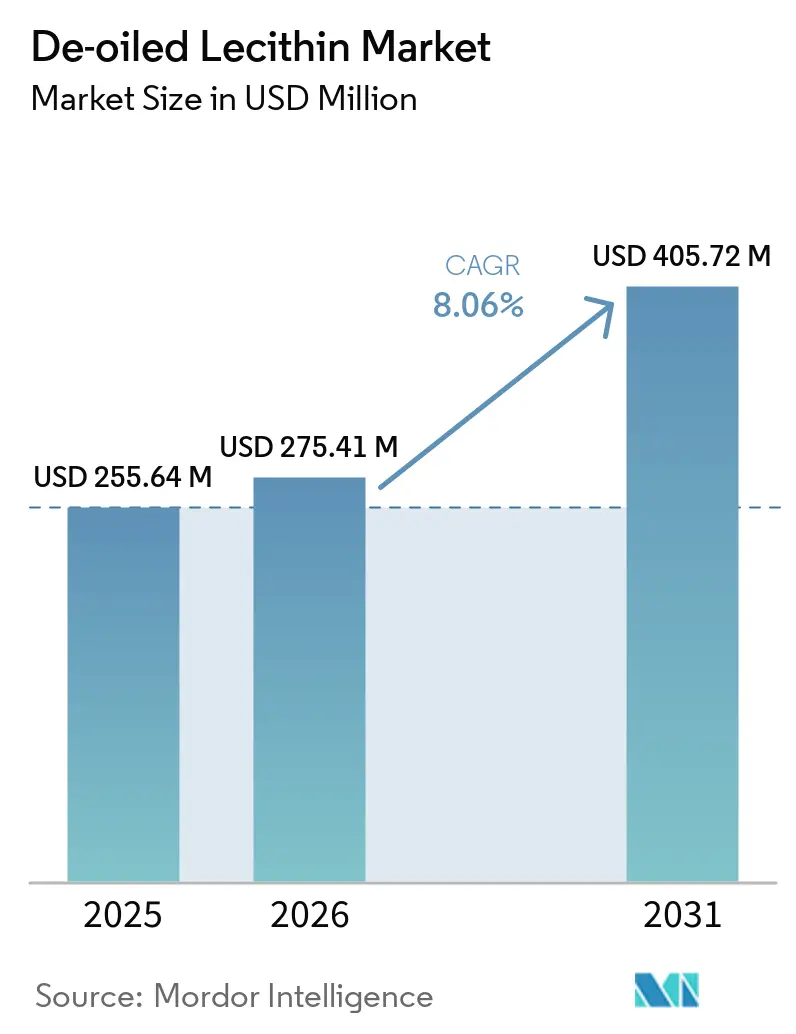

脱脂レシチン市場規模は、2025年の2億5,564万米ドルから2026年には2億7,541万米ドルに成長し、2026年から2031年にかけて8.06%のCAGRで2031年までに4億572万米ドルに達すると予測されています。世界の脱脂レシチン市場は、メーカーが合成乳化剤から天然由来の代替品へと移行する中、クリーンラベル・非GMO・アレルゲン配慮型食品原料への需要増大によって牽引されています。利便性食品、ベーカリー製品、菓子類、乳製品代替品、植物性食品の消費拡大が、脱脂レシチンの優れた乳化性・分散性・賞味期限延長特性により、その使用を促進しています。さらに、栄養補助食品および医薬品産業の拡大も市場成長に寄与しており、脱脂レシチンはその流動性とリン脂質含有量から、栄養補助食品、インスタント粉末、カプセル、医薬品製剤に広く使用されています。ひまわり由来の脱脂レシチンなど、有機・大豆フリーバリアントの採用拡大が、健康志向の消費者やプレミアム製品セグメントを対象とするメーカーの間でその用途を広げています。さらに、抽出・加工技術の進歩により製品の純度・機能性・安定性が向上し、高性能な食品・飼料・化粧品・工業用途での使用を支えています。持続可能な天然由来原料への関心の高まりが、長期的な市場需要を引き続き牽引しています。

主要レポートのポイント

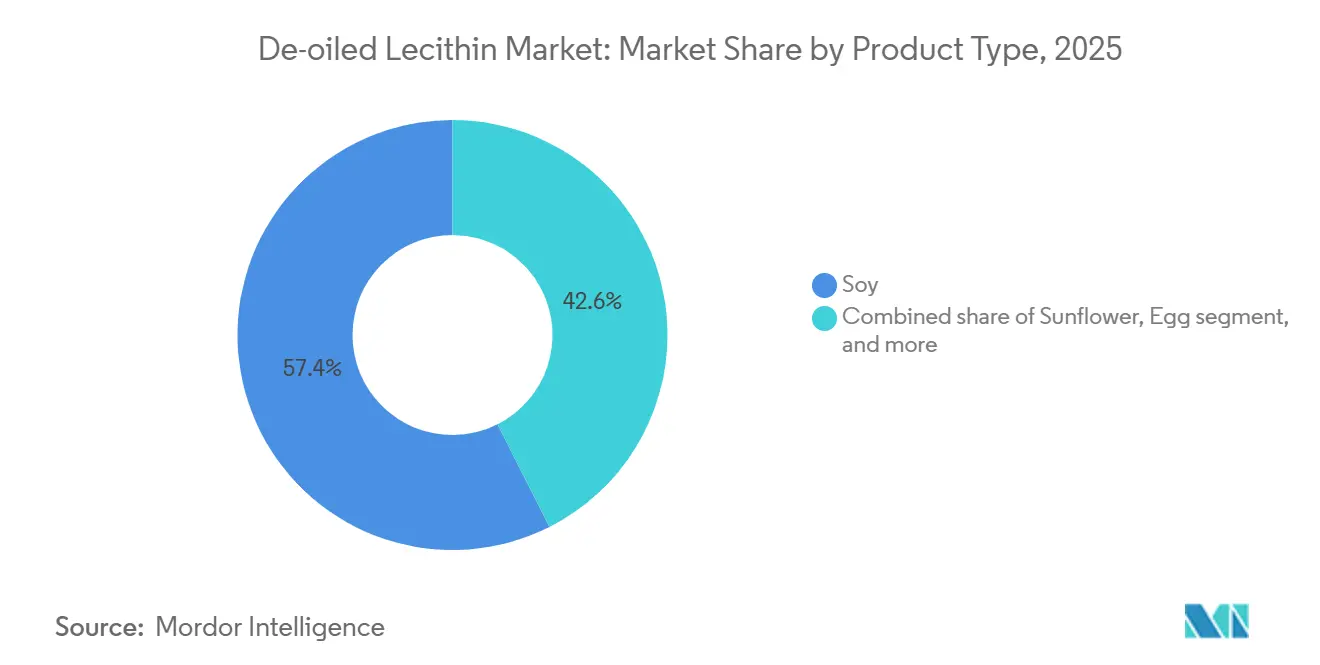

- 原料別では、大豆が2025年に57.44%のシェアを占め、ひまわりは2031年にかけてCAGR 8.84%で拡大すると予測されています。

- 形態別では、粉末が2025年に51.76%のシェアを占め、顆粒は2031年にかけてCAGR 8.65%で成長すると予測されています。

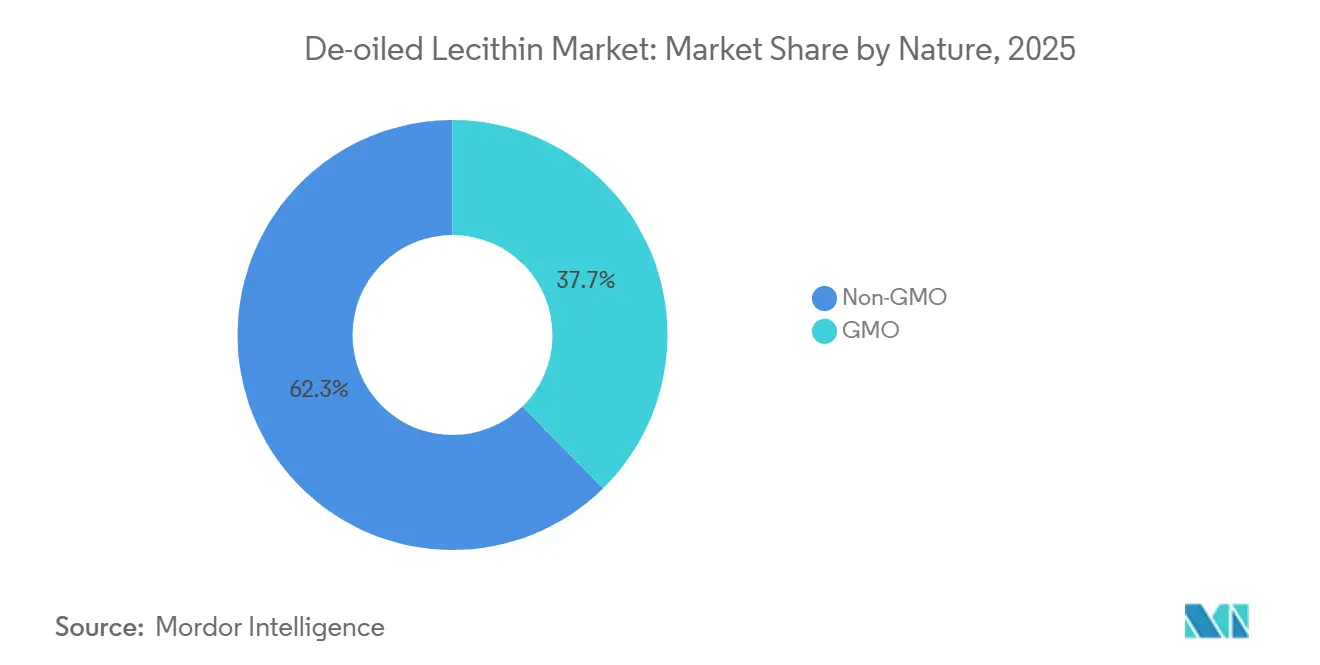

- 性質別では、非GMOが2025年に62.34%のシェアを占め、2031年にかけてCAGR 8.75%で最も急成長するセグメントでもあります。

- 用途別では、食品・飲料が2025年に54.55%のシェアを占め、栄養補助食品・医薬品は2031年にかけてCAGR 9.01%で拡大すると予測されています。

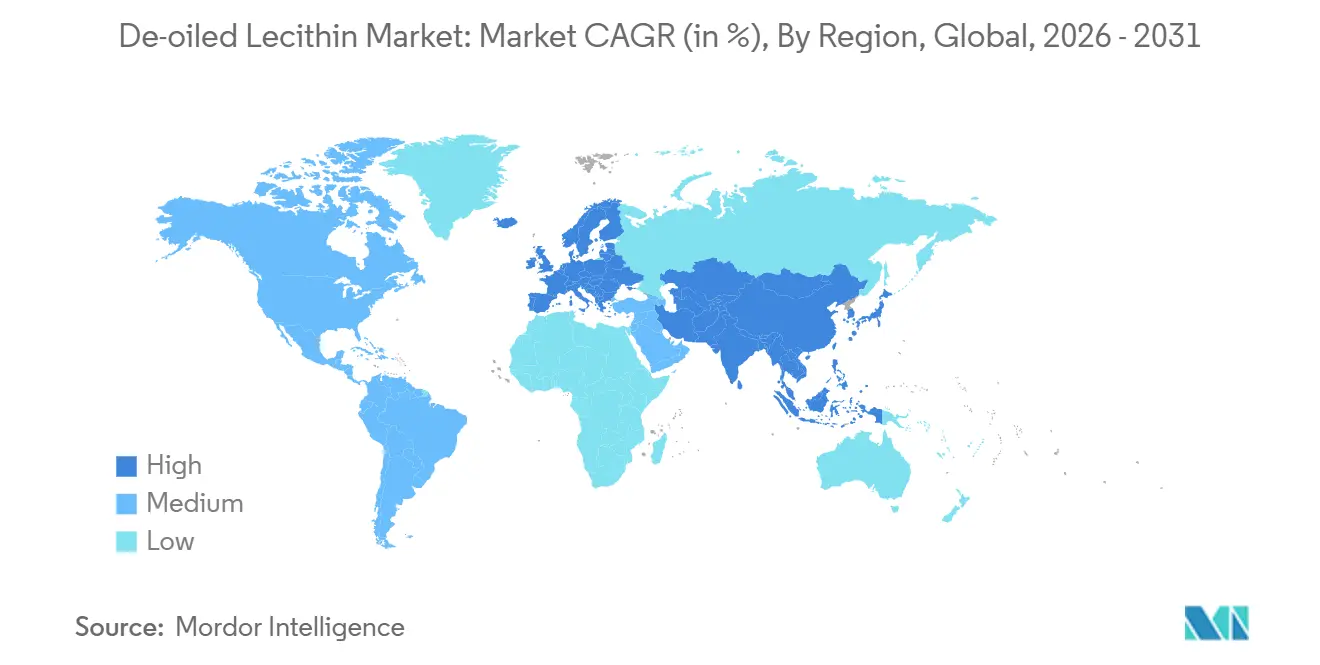

- 地域別では、アジア太平洋が2025年に34.13%のシェアを占め、2031年にかけてCAGR 8.91%で最高の成長率を記録すると予測されています。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

世界の脱脂レシチン市場のトレンドと洞察

ドライバーの影響分析*

| ドライバー | (~)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| クリーンラベル食品原料への需要増大 | +1.6% | 北米と欧州のプレミアム市場が採用をリードするグローバル市場 | 短期(2年以内) |

| 植物性食品・飲料製剤の拡大 | +1.4% | 北米と欧州が中核、アジア太平洋へ拡大 | 中期(2〜4年) |

| アレルゲンフリーおよびスペシャルティレシチンバリアントへの需要増大 | +0.9% | 北米と欧州、中東およびアジア太平洋への波及あり | 短期(2年以内) |

| レシチン抽出・精製における技術的進歩 | +0.8% | 欧州と北米の研究開発センターに集中するグローバル市場 | 長期(4年以上) |

| 有機・非GMO食品製造の採用拡大 | +1.1% | 欧州と北米が中核、アジア太平洋と南米で成長中 | 中期(2〜4年) |

| 栄養補助食品、医薬品、化粧品、インスタント食品にわたる用途の拡大 | +1.3% | 北米と欧州がリード、アジア太平洋が急速に台頭 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

クリーンラベル食品原料への需要増大

クリーンラベル食品原料への需要増大は、世界の脱脂レシチン市場の成長を牽引する重要な要因です。食品・飲料メーカーは、消費者が認識・信頼できる天然由来原料へと合成添加物を段階的に置き換えています。脱脂レシチンは、天然乳化剤としての役割に加え、原材料リストの簡素化、非GMO製剤、製品表示の透明性向上を可能にすることから高く評価されています。このトレンドは、クリーンラベルのポジショニングが競争上の優位性となっているベーカリー、菓子類、乳製品代替品、栄養飲料、利便性食品において特に顕著です。見慣れた原材料を使用した製品にプレミアムを支払う消費者の意欲が、メーカーに既存製品の再処方や脱脂レシチンを取り入れた新たなクリーンラベル製品の開発を促しています。Ingredionによると、2024年には消費者の56%が認識できる原材料を使用した製品に対してより多くの支払い意欲を示し、米国とカナダにおける新しい食品・飲料製品発売の38%がクリーンラベルを訴求していました[1]出典:Ingredion、クリーンラベル原料:流行語からビジネスの推進力へ、

ingredion.com。これは、様々な食品用途における脱脂レシチンの採用を促進する強力な市場モメンタムを裏付けています。

植物性食品・飲料製剤の拡大

植物性食品・飲料製剤の成長は、メーカーが乳製品代替品、肉類代替品、プロテイン飲料、ビーガン向けベーカリー製品のテクスチャー・一貫性・賞味期限を向上させるために天然乳化剤・安定剤をますます求める中、世界の脱脂レシチン市場を牽引しています。脱脂レシチンは、優れた分散性、原料ブレンドの改善能力、クリーンラベルおよび植物由来製品の嗜好との整合性から、これらの用途に広く活用されています。持続可能な植物性栄養への消費の関心が製品イノベーションを形成し続ける中、食品企業は合成添加物に頼ることなく望ましい機能的性能を達成するために、より幅広い製剤に脱脂レシチンを取り入れています。このトレンドは、2025年のIFIC食品・健康調査によってさらに裏付けられており、2025年に米国人の3%が植物性食事を実践していることが示されています[2]出典:国際食品情報評議会、2025年食品・健康調査、

ific.org。この安定した消費者基盤が植物性食品・飲料市場への投資と製品開発を引き続き促進し、脱脂レシチンへの需要を持続させています。

レシチン抽出・精製における技術的進歩

レシチン抽出・精製における技術的進歩は、メーカーが機能的性能と一貫性が向上した高純度原料を生産できるようにすることで、世界の脱脂レシチン市場の成長を牽引しています。酵素補助処理、膜ろ過、低温乾燥、溶媒最適化などの技術により、残留油分を低減しながらリン脂質濃度が向上しています。これにより、分散性・流動性・保存安定性が向上した製品が実現しています。これらの進歩により、脱脂レシチンは精度と均一性が重要な食品、栄養補助食品、医薬品、化粧品用途に求められる厳格な品質基準を満たすことが可能となっています。さらに、高度な加工技術により、生産効率の向上と廃棄物削減を図りながら、非GMO・有機・アレルゲンフリーのレシチンバリアントの生産が可能となっています。メーカーが最新の抽出・精製方法への投資を続ける中、高性能な脱脂レシチンの入手可能性が高まり、より幅広い付加価値用途での採用を支えています。

有機・非GMO食品製造の採用拡大

有機・非GMO食品生産の採用拡大は、食品メーカーが厳格な表示基準と進化する消費者嗜好に合致した天然由来原料を優先する中、世界の脱脂レシチン市場を牽引しています。有機または同一性保持された非GMO大豆およびひまわりから特に得られる脱脂レシチンは、ベーカリー製品、乳製品代替品、菓子類、乳幼児栄養、栄養補助食品において天然乳化剤として広く使用されています。メーカーは、製品の透明性を高め、認証基準を満たし、プレミアム製品の差別化を図るために、これらのスペシャルティ原料をますます活用しています。有機食品への需要増大は、2025年のIFIC食品・健康調査で強調されており、米国人の30%が食品生産関連の訴求のもとで食品・飲料を購入する際に有機ラベルを考慮していることが示されています[3]出典:国際食品情報評議会、2025年食品・健康調査、

ific.org。有機・非GMO製品への消費者の関心の高まりが、メーカーに認証原料の調達拡大を促し、世界の食品・飲料用途における脱脂レシチンへの持続的な需要を牽引しています。

抑制要因の影響分析*

| 抑制要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 大豆、ひまわり、菜種の原料価格変動 | -1.5% | グローバル、欧州と南アジアで最も深刻 | 短期(2年以内) |

| 代替天然乳化剤との競合 | -0.7% | 北米と欧州、アジア太平洋のプレミアム市場で台頭 | 中期(2〜4年) |

| 厳格な品質・規制遵守要件 | -0.5% | 主に欧州と北米、アジア太平洋へ拡大 | 長期(4年以上) |

| 高純度脱脂グレードの加工能力の限界と技術的制約 | -0.6% | グローバル、南アジアと新興経済圏で特に深刻 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

大豆、ひまわり、菜種の原料価格変動

大豆、ひまわり、菜種の原料価格変動は、これらの油糧種子がレシチン生産の主要原料であることから、世界の脱脂レシチン市場に対する重大な抑制要因となっています。悪天候、病害虫の発生、地政学的紛争、貿易制限、農業政策の変化によって引き起こされる作物収量の変動は、原材料の入手可能性を混乱させ、予測不可能な価格変動をもたらす可能性があります。これらのサプライチェーンの不確実性はレシチンメーカーの生産コストを増大させ、長期的な調達計画を複雑にします。さらに、原料価格の上昇は利益率を低下させるか、メーカーにコスト増加をエンドユーザーに転嫁させることを余儀なくさせ、価格に敏感な市場における脱脂レシチンの競争力に影響を与えます。この課題は、認証原材料の供給がより限られている有機・非GMO・スペシャルティレシチングレードの生産者にとって特に重要であり、農業生産と世界の商品価格の変動に対して市場をより脆弱にしています。

代替天然乳化剤との競合

代替天然乳化剤との競合は、世界の脱脂レシチン市場に対する重大な抑制要因となっています。食品、飲料、医薬品、化粧品業界のメーカーは現在、同等の機能特性を提供するより幅広い原料にアクセスできます。アラビアガム、アカシアガム、グアーガム、キサンタンガム、ペクチン、植物由来のモノ・ジグリセリド、変性デンプンなどの代替品が、様々な製剤における乳化、安定化、テクスチャー向上にますます活用されています。これらの代替品により、メーカーは脱脂レシチンのみに依存するのではなく、用途要件、コスト、アレルゲン配慮、規制遵守、製剤適合性などの要因に基づいて原料を選択できます。さらに、ハイドロコロイドやその他の植物由来機能性原料における継続的なイノベーションが、クリーンラベルおよびスペシャルティ食品用途でのパフォーマンスを向上させています。この拡大する競争環境は脱脂レシチンメーカーの価格決定力を制限し、代替乳化剤がより低コストで同様の機能性を提供するか、より高い製剤柔軟性を提供する場合に、その採用を減少させる可能性があります。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

原料別:ひまわりの需要が大豆の長期的優位性を再形成

大豆レシチンは2025年に市場の57.44%を占め、世界的な大豆の豊富な入手可能性、確立された油糧種子加工インフラ、コスト効率の高い大規模生産によって牽引されています。大豆油精製の副産物として、大豆レシチンは食品、飼料、医薬品、工業製品用途向けの高品質リン脂質の信頼性が高く経済的な供給源を提供しています。その優れた乳化・分散・インスタント化特性により、ベーカリー製品、チョコレート、菓子類、インスタント飲料、栄養補助食品、動物飼料、医薬品製剤に広く活用されています。加工食品における機能性原料への需要増大と、同一性保持・非GMO大豆品種の入手可能性が、その市場ポジションをさらに強化しています。大豆加工技術の進歩により製品の純度と機能性が向上し、メーカーは競争力のある生産コストを維持しながら、クリーンラベル・高性能・付加価値製剤への増大する需要を満たすことができるようになっています。

ひまわりレシチンは、2026年から2031年にかけてCAGR 8.84%で最も急成長する原料となると予測されています。ひまわり由来の脱脂レシチンは、メーカーがアレルゲンフレンドリー・非GMO・クリーンラベルの原料ソリューションをますます優先する中、注目を集めています。大豆レシチンとは異なり、ひまわりレシチンは主要な大豆アレルゲンを自然に含まないため、食事制限のある消費者や大豆フリー製剤を好む消費者を対象とした製品に適しています。原料の透明性と天然由来が重要な購買要因となっているプレミアムベーカリー製品、植物性食品、乳幼児栄養、栄養補助食品、チョコレート、化粧品、医薬品用途に広く使用されています。有機・最小限加工食品への消費者需要の高まりが、特に北米と欧州において、食品メーカーにプレミアム製剤へのひまわり由来レシチンの取り込みを促しています。さらに、ひまわり栽培、油脂抽出、レシチン精製技術の進歩により、高純度脱脂ひまわりレシチンの入手可能性が向上し、メーカーは厳格な規制・クリーンラベル基準を遵守しながら優れた機能性を持つ製品を提供できるようになっています。

注記: 全セグメントのセグメントシェアはレポート購入後に入手可能

形態別:粉末がシェアを支配、顆粒が台頭

粉末レシチンは2025年の市場価値の51.76%を占めました。粉末脱脂レシチンは、優れた分散性、均一な粒子径、長い賞味期限、乾燥製剤への取り込みやすさから強い需要を経験しています。低油分含有量が流動性を高め、固まりを最小限に抑えるため、インスタント飲料ミックス、ベーカリープレミックス、菓子類、乳製品粉末、プロテインサプリメント、乳幼児栄養、医薬品製剤などの用途に理想的です。メーカーは、製造効率と製品品質を向上させる精密な投与、一貫したブレンド、自動生産システムとの適合性から粉末形態を好みます。利便性食品、スポーツ栄養製品、機能性原料の人気の高まりが、粉末脱脂レシチンの採用をさらに促進しています。さらに、クリーンラベル・非GMO・有機製剤との適合性により、プレミアム食品および栄養補助食品の好まれる原料となり、様々なエンドユーズ産業での市場成長を支えています。

顆粒脱脂レシチンは、優れた取り扱い特性、粉塵発生の低減、制御された溶解特性により、2026年から2031年にかけてCAGR 8.65%で成長すると予測されています。これらの特性により、工業的加工と消費者の直接使用の両方に適しています。顆粒形態は保存安定性を向上させ、輸送と包装を簡素化し、取り扱い中の材料損失を低減します。便利な栄養原料とすぐに混ぜられる健康製品への消費者需要の増大が、メーカーに小売・フードサービス用途での顆粒レシチンの使用拡大を促しています。造粒技術の進歩により製品の一貫性と機能的性能がさらに向上し、顆粒脱脂レシチンは効率的な生産プロセスを支援しながら食品・医薬品・栄養補助食品メーカーの品質基準を満たすことができるようになっています。

性質別:非GMOが規模と成長を同時に支配

非GMOレシチンは2025年に市場の62.34%を占め、2031年にかけてCAGR 8.75%で最も急成長する性質サブセグメントとなると予測されています。非GMO脱脂レシチンの強い成長は、原料の透明性、クリーンラベルのポジショニング、進化する消費者嗜好と規制基準への準拠を優先する食品メーカーからの需要増大によって牽引されています。非GMO訴求がブランド価値と消費者信頼を高めるプレミアムベーカリー製品、菓子類、乳製品代替品、乳幼児栄養、栄養補助食品、植物性食品に広く使用されています。小売業者と多国籍食品企業は、特に北米と欧州において、健康志向の消費者に対応するために認証非GMO製品ポートフォリオを拡大しています。さらに、有機・同一性保持農業サプライチェーンの採用拡大が、認証非GMO大豆およびひまわりレシチンの入手可能性を向上させています。非GMO脱脂レシチンが効果的な乳化を提供しながらプレミアムラベリングと輸出コンプライアンスを支援する能力が、高付加価値食品・栄養補助食品・医薬品用途での採用を促進しています。

GMO脱脂レシチンは、コスト効率、安定した原材料供給、大規模生産能力により、世界市場で相当なシェアを維持し続けています。遺伝子組み換え大豆の広範な栽培により、レシチンメーカーに安定した豊富な原料が確保され、調達コストが低減し、サプライチェーンの混乱が最小化されます。この信頼性の高い入手可能性により、メーカーは競争力のある価格で脱脂レシチンを生産でき、大量用途の好まれる選択肢となっています。GMO大豆の栽培、圧搾、油脂精製のための確立されたインフラが、効率的な生産と世界的な流通をさらに支えています。GMO原料が広く受け入れられ、規制の枠組みがその使用を認めている地域では、メーカーは大量市場製剤における信頼性の高い機能性、スケーラブルな生産、コスト上の優位性からGMO由来の脱脂レシチンを好みます。

用途別:食品・飲料が数量を支え、医薬品が次の利益率フロンティアを定義

食品・飲料は2025年の用途セグメント価値の54.55%を占めました。この産業は、天然乳化剤、分散剤、インスタント化剤、離型剤としての多機能特性から、脱脂レシチンの最大の用途セグメントを代表しています。メーカーはベーカリー製品、チョコレート、菓子類、乳製品代替品、インスタント飲料、粉末ミックス、ソース、マーガリン、加工食品において、テクスチャーの向上、原料分散の改善、賞味期限の延長、製品の一貫性の維持のために脱脂レシチンを広く使用しています。クリーンラベル・非GMO・アレルゲンフレンドリー・植物性食品への需要増大が、合成乳化剤の代替としての採用をさらに促進しています。低油分含有量と優れた流動性により、乾燥製剤と自動製造プロセスに特に適しています。さらに、機能性食品、利便性製品、プレミアム食品製剤における継続的なイノベーションが、メーカーが加工効率と消費者が好む天然ラベリングを組み合わせた原料を優先する中、脱脂レシチンの使用を拡大しています。

栄養補助食品・医薬品セクターは、2026年から2031年にかけてCAGR 9.01%で脱脂レシチンの最も急成長する用途分野となっています。これらのセクターは、脱脂レシチンの高いリン脂質含有量、優れた分散性、幅広い有効成分との適合性から、重要な成長ドライバーとして台頭しています。栄養補助食品、プロテインパウダー、カプセル、錠剤、乳幼児栄養製品、医薬品製剤において、原料ブレンドの向上、粉末流動性の改善、製剤の安定化、効率的な製造プロセスの支援のために広く使用されています。予防医療、個別化栄養、機能性サプリメントへの世界的な需要が高まり続ける中、メーカーは一貫した品質と規制遵守を確保する高純度賦形剤をますます求めています。脱脂レシチンは、安定した生物学的利用能の高い製品の製剤化を可能にすることで、脂質ベースの薬物送達システムにおいても重要な役割を果たしています。精製技術の進歩と天然・非GMO・アレルゲンフレンドリーな賦形剤への嗜好の高まりが、世界の栄養補助食品・医薬品用途での採用をさらに加速させています。

地域分析

アジア太平洋は2025年の世界レシチン市場価値の34.13%を占め、2031年にかけてCAGR 8.91%で最も急速な地域成長を示しています。脱脂レシチン販売における同地域の急速な成長は、食品製造能力の拡大、可処分所得の増加、加工食品・利便性食品・機能性食品の消費増大によって牽引されています。中国、インド、日本、韓国、オーストラリアなどの主要市場では、ベーカリー製品、菓子類、インスタント飲料、乳幼児栄養、栄養補助食品への強い需要が見られ、これらはすべて乳化・インスタント化特性から脱脂レシチンを広く活用しています。都市化の進展、組織化された小売の拡大、クリーンラベルおよび植物性製品への意識の高まりなどの要因が、メーカーに新製品製剤への天然原料の取り込みを促しています。さらに、同地域の大規模な大豆生産基盤、油糧種子加工能力の向上、医薬品・栄養補助食品製造への投資が、様々な産業における脱脂レシチンの用途を拡大しています。

北米では、脱脂レシチンの販売は、成熟した食品加工産業と原料透明性に対する高い消費者意識に支えられた、クリーンラベル・非GMO・植物性食品製品への強い需要によって牽引されています。食品・飲料メーカーは、合成乳化剤を置き換えながら製品の安定性とテクスチャーを向上させるために、ベーカリー製品、菓子類、乳製品代替品、栄養飲料、利便性食品においてますます脱脂レシチンを使用しています。同地域の拡大する栄養補助食品・医薬品産業も需要に寄与しており、高純度レシチンが栄養補助食品、プロテインパウダー、カプセル、医薬品製剤に活用されています。さらに、大豆加工インフラの広範な入手可能性、有機認証原料の採用拡大、食品イノベーションと機能性栄養製品への継続的な投資が、同地域の脱脂レシチン消費をさらに強化しています。

欧州、南米、中東・アフリカにおける脱脂レシチンの販売は、市場成長を集合的に牽引する地域固有の要パターンによって支えられています。欧州では、厳格な食品品質規制、有機・非GMO・アレルゲンフレンドリーな原料への強い消費者嗜好、確立された機能性食品産業が高純度脱脂レシチンの採用を牽引する主要要因となっています。南米は豊富な大豆生産と堅固な食用油加工セクターの恩恵を受け、コスト効率の高い原材料の入手可能性を確保しながら輸出を支援し、国内食品製造を拡大しています。中東・アフリカでは、都市化の進展、人口増加、包装食品・利便性食品の消費増大、食品加工・ベーカリー・菓子類・栄養製品への継続的な投資が脱脂レシチンの新たな機会を創出しています。3地域すべてにわたって、天然乳化剤、クリーンラベル製剤、付加価値食品・医薬品製品への需要増大が持続的な市場拡大を支え続けています。

競争環境

世界の脱脂レシチン市場は、中程度に集中した競争環境を特徴としています。少数の垂直統合された油糧種子加工業者が世界の生産能力の相当なシェアを保有し、多数のスペシャルティメーカーがプレミアム市場セグメントで競合しています。大規模な統合生産者は、油糧種子の調達、圧搾、精製、レシチン加工の管理から恩恵を受け、安定した原材料供給、規模の経済、コスト効率の高い生産を確保しています。対照的に、専門メーカーは高純度脱脂レシチン、カスタマイズされたリン脂質組成、用途特化型製剤、食品・栄養補助食品・医薬品・化粧品用途向けの認証に注力しています。最近の業界統合とポートフォリオ拡大が主要サプライヤーの能力を強化し、大豆・ひまわり・菜種由来の液体・粉末・分画・脱脂レシチン製品のより幅広いラインナップを提供できるようになっています。

脱脂レシチン市場における競争は、価格ベースの戦略から付加価値による差別化へとますます移行しています。大規模メーカーは、農業価格変動の影響を軽減するために垂直統合、原料多様化、サプライチェーンの強靭性を優先しています。一方、スペシャルティサプライヤーは規制遵守、技術サポート、製剤専門知識、認証原料ポートフォリオを重視しています。非GMO、有機、同一性保持、ProTerra認証、進化する環境規制への準拠などの認証は、特にプレミアム食品、乳幼児栄養、医薬品市場の顧客にとって重要な競争上の優位性となっています。大豆、ひまわり、菜種を含むマルチ原料調達戦略が供給の安全性を高め、メーカーが個々の油糧種子市場の変動にもかかわらず一貫した製品供給を維持できるようにしています。

脱脂レシチン市場の成長見通しは、特に医薬品グレード、持続可能性認証、スペシャルティリン脂質ベース製品などの高付加価値スペシャルティセグメントに集中しています。プレミアムひまわりレシチン生産に特化した新しい加工施設への投資は、従来の油糧種子加工地域を超えた製造能力の段階的な拡大を示しています。さらに、酵素的リン脂質修飾技術の進歩が、医薬品・栄養補助食品用途向けの機能的・生理活性特性が向上した高付加価値化合物の生産を促進しています。厳格な薬局方基準と品質仕様がこれらのプレミアムセグメントへの参入障壁を生み出し、高度な精製能力、規制専門知識、認証サプライチェーンを持つメーカーが、コモディティグレードの脱脂レシチン市場で競合するメーカーと比較して高いマージンを達成できるようにしています。

脱脂レシチン産業リーダー

Cargill, Incorporated

Stern-Wywiol Gruppe GmbH and Co. KG

Archer-Daniels-Midland Company

American Lecithin Company

Bunge Limited

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2026年5月:欧州復興開発銀行(EBRD)は、新設のポーランド企業LeciForceに1,350万ユーロ(約1,578万米ドル)の融資を実行し、ポーランドのルブリンに欧州初のプレミアムひまわりレシチン製造施設(欧州では2番目)を建設することを支援しました。InvestEU保証に裏付けられたこの工場は、植物油加工の副産物である粗レシチンを食品・医薬品・化粧品用途向けの高グレード非GMOレシチンに転換し、欧州のサプライチェーンの強靭性を強化し、スケーラブルな循環経済原則を実証しています。

- 2026年3月:Bungeは、International Flavors & Fragrances(IFF)の大豆タンパク質濃縮物、レシチン、大豆圧搾事業の買収を完了し、IFFのSolec™ブランドと大豆、ひまわり、菜種由来の液体・粉末・分画レシチンの完全なラインを取り込みました。

- 2024年8月:Bungeは、大豆、ひまわり、菜種由来の粗・標準・スペシャルティレシチンの既存ラインを補完する脱脂大豆レシチンを発売し、北米のレシチン製品ポートフォリオを拡大しました。新製品には粉末および顆粒形態の脱脂大豆レシチンが含まれ、様々な食品・工業用途向けの製剤オプションを顧客に提供しています。

世界の脱脂レシチン市場レポートの範囲

| 大豆 |

| ひまわり |

| 菜種およびキャノーラ |

| 卵 |

| その他の原料 |

| 粉末 |

| 顆粒 |

| GMO |

| 非GMO |

| 食品・飲料 |

| 動物飼料 |

| 栄養補助食品・医薬品 |

| パーソナルケア・化粧品 |

| その他 |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 北米その他 | |

| 欧州 | ドイツ |

| 英国 | |

| イタリア | |

| フランス | |

| スペイン | |

| 欧州その他 | |

| アジア太平洋 | 中国 |

| インド | |

| 日本 | |

| オーストラリア | |

| アジア太平洋その他 | |

| 南米 | |

| 中東・アフリカ |

| 原料別 | 大豆 | |

| ひまわり | ||

| 菜種およびキャノーラ | ||

| 卵 | ||

| その他の原料 | ||

| 形態別 | 粉末 | |

| 顆粒 | ||

| 性質別 | GMO | |

| 非GMO | ||

| 用途別 | 食品・飲料 | |

| 動物飼料 | ||

| 栄養補助食品・医薬品 | ||

| パーソナルケア・化粧品 | ||

| その他 | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| 北米その他 | ||

| 欧州 | ドイツ | |

| 英国 | ||

| イタリア | ||

| フランス | ||

| スペイン | ||

| 欧州その他 | ||

| アジア太平洋 | 中国 | |

| インド | ||

| 日本 | ||

| オーストラリア | ||

| アジア太平洋その他 | ||

| 南米 | ||

| 中東・アフリカ | ||

レポートで回答される主要な質問

脱脂レシチン市場の現在の規模はどのくらいですか?

脱脂レシチン市場は2025年に2億5,564万米ドルと評価され、2026年には2億7,541万米ドルに達すると予測されています。

脱脂レシチン市場は2031年までにどのくらいの速さで成長すると予測されていますか?

脱脂レシチン市場は2031年までに4億572万米ドルに達し、2026年から2031年にかけてCAGR 8.06%で成長すると予測されています。

脱脂レシチン需要をリードする原料セグメントはどれですか?

大豆は2025年に57.44%のシェアで原料別の脱脂レシチン市場をリードし、コスト上の優位性と広範な加工基盤によって支えられています。

最も強いモメンタムを示している脱脂レシチンのタイプはどれですか?

非GMO脱脂レシチンは2025年に62.34%で最大のシェアを保有し、2031年にかけてCAGR 8.75%で最も急成長する性質セグメントとなると予測されています。

最終更新日: